|

|

|

Надеждинский металлургический завод раскрыл бухгалтерскую отчетность по РСБУ и выборочные операционные показатели за 1 п/г 2022 года. См. таблицу: Надеждинский металлургический завод (METZ, METZP) Итоги 1 п/г 2022 г: сильные результаты позволяют форсированно сокращать некогда высокий долг (arsagera.ru) Выручка завода выросла на 42,5% до 19,9 млрд руб., что, главным образом, связано с ростом цен на продукцию. В разрезе видов продукции отметим увеличение производства агломерата (+ 25,9%), чугуна (+26,2%), калиброванной стали (+7,9%), в то время как по другим видам продукции было отмечено сокращение объемов выпуска (сталь (-4,2%), прокат готовый (-1,0%), товарный прокат (-0,7%). Операционные расходы завода выросли на 30,0%, составив 15,9 млрд руб. В итоге операционная прибыль завода увеличилась более чем вдвое, составив 4,0 млрд руб. Общий долг компании продолжает стремительно сокращаться: за год его значение снизилось с 8,8 млрд руб. до 4,9 млрд руб., при этом долг полностью номинирован в рублях. Расходы на его обслуживание составили 529,2 млн руб., отразив существенный рост процентных ставок по кредитам. В итоге завод смог заработать чистую прибыль в размере 2,8 млрд руб., более чем в два раза превзойдя результат предыдущего года. Среди прочих моментов отметим продолжающийся бурный рост показателя собственного капитала на акцию: на протяжении многих лет его значение устойчиво находилось в отрицательной зоне. По состоянию на конец отчетного периода балансовая стоимость акции составила 9 898 руб. По итогам вышедшей отчетности мы существенно повысили прогноз по чистой прибыли завода на текущий год, учтя более высокие цены реализации продукции и возросшие объемы производства по ряду позиций. В целом мы ожидаем итоговый результат на уровне несколько выше предыдущего года. См. таблицу: Надеждинский металлургический завод (METZ, METZP) Итоги 1 п/г 2022 г: сильные результаты позволяют форсированно сокращать некогда высокий долг (arsagera.ru) На данный момент привилегированные акции завода продолжают входить в ряд наших портфелей акций «второго эшелона». ___________________________________________

|

|

Речь Пауэлла в Джексон-Хоул, его влияние на рынок В пятницу председатель ФРС Пауэлл произнес решительную программную речь на экономическом симпозиуме в Джексон-Хоуле, которая потрясла финансовые рынки до глубины души. По сути, в его речи подчеркивалось, что Федеральная резервная система продолжит свою ястребиную денежно-кредитную политику и будет повышать процентные ставки в борьбе с растущим уровнем инфляции. Даже несмотря на то, что в прошлом месяце инфляция снизилась с 9,1% до 8,5%, она все еще находится на 40-летнем максимуме. Председатель развеял уверенность в том, что ФРС изменит свой нынешний курс резкого и одновременного повышения ставок на каждом заседании FOMC в течение длительного периода времени. Он подтвердил стремление Федеральной резервной системы попытаться восстановить инфляцию до целевого уровня в 2%. Согласно инструменту CME FedWatch, существует 60,5% вероятность того, что на следующем заседании FOMC ставки по федеральным фондам поднимутся до 300–325 базисных пунктов. Это будет означать, что Федеральная резервная система повысит ставки на 75 базисных пунктов в течение трех последующих заседаниях Федерального комитета по открытым рынкам. Джером Пауэлл также заверил, что Федеральная резервная система сможет эффективно снизить инфляцию без экономических издержек и рецессии, зная, что восстановление инфляции до целевого уровня 2% заставит потребителей и предприятия чувствовать экономическую боль. Добавив, что восстановление ценовой стабильности потребует продолжительного периода, признав, что будущие действия Федеральной резервной системы принесут дискомфорт как домашним хозяйствам, так и предприятиям. Финансовые рынки быстро отреагировали на его программную речь, которая привела к росту доходности казначейских облигаций США и росту доллара. А на американских акциях в пятницу произошла сильная и решительная распродажа, что явилось прямым результатом его заявлений. Промышленный индекс Dow Jones снизился на 3,03%: S&P 500 снизился на 3,37%: а составной индекс NASDAQ снизился на 4,1%: Драгоценные металлы отреагировали аналогичным образом, повсеместным значительным снижением цен. Золото снизилось на 1,14%: серебро потеряло 1,83%: Платина и палладий подешевели более чем на 2%. Остается открытым вопрос, насколько эффективна чрезвычайно агрессивная денежно-кредитная политика Федеральной резервной системы в снижении инфляции с 40-летнего максимума до целевого уровня в 2%. Что еще более важно? Участники рынка обеспокоены тем, насколько глубокими будут последствия и падение цен на финансовых рынках, поскольку ФРС рассчитывает повысить ставки как минимум до 3,4% к концу текущего года и до 3,8% к концу 2023 года. Многие аналитики считают: для того чтобы эффективно бороться с этим чрезвычайно высоким уровнем инфляции, процентные ставки должны быть не менее 4 a%. Наконец, его программная речь ясно дала понять, что доведение инфляции до целевого уровня в 2% будет многолетней задачей, а это означает, что маловероятно то, что Федеральная резервная система достигнет своих целей, не вызвав такого резкого экономического спада, что глубокая рецессия станет неизбежной. JPY – не жилец. Пауэлл и Курода подписали иене смертный приговор На старте новой недели японская валюта со свистом летит вниз. Причина очередного пике JPY все та же – расхождение в монетарной политике ФРС и Банка Японии, которое усилилось после Джексон-Хоула. Главным событием прошлой недели стал ежегодный симпозиум ФРС в Джексон-Хоуле, а его апогеем – выступление председателя Центробанка США. Как и ожидалось, Джером Пауэлл подчеркнул свое твердое намерение бороться с инфляцией путем дальнейшего повышения процентных ставок. – Восстановление ценовой стабильности займет некоторое время и потребует «решительного» использования инструментов центрального банка, – заявил чиновник во время своей речи на форуме. Рынок интерпретировал данный комментарий как ястребиный, что спровоцировало резкий скачок доходности американских гособлигаций и, как следствие, широкомасштабное ралли доллара. В понедельник утром индекс DXY обновил свой 20-летний максимум, подскочив до уровня 109,4. Больше всего от сильного гринбека пострадала японская валюта. Буквально за пару часов «японец» упал почти на 0,6% и достиг 5-недельного минимума – отметки в 138,60. Текущая слабость JPY продиктована также голубиным тоном главы Банка Японии. Как и его американский коллега, Харухико Курода не преподнес никакого сюрприза на симпозиуме в Джексон-Хоуле. Напомним, что ранее председатель BOJ не раз заявлял, что нормализация ДКП может нанести серьезный ущерб японской экономике, которая до сих пор не восстановилась после пандемии COVID-19. В минувшую субботу Х. Курода снова дал четко понять, что по-прежнему верен ультрамягкому курсу и продолжит придерживаться его до тех пор, пока «заработная плата и цены не будут расти стабильным и устойчивым образом». По мнению экспертов, этот комментарий главы Банка Японии стал последним гвоздем в крышку гроба японской валюты. В ближайшее время иена не только продолжит падение, но и, вероятнее всего, достигнет очередного рекордного минимума относительно доллара. На момент подготовки публикации пара USD/JPY поднялась выше уровня 139 и была нацелена на психологически важную отметку в 140. Большинство валютных стратегов считают, что в кратскосрочной перспективе активу удастся переступить ключевой барьер, который оказался неприступным в прошлом месяце. Вероятность развития такого сценария сейчас очень высока. В свете последних выступлений Дж. Пауэлла и Х. Куроды рынки ожидают, что широкая разница в процентных ставках между Японией и США сохранится дольше, чем прогнозировалось. Это значительно укрепляет позиции быков по паре USD/JPY. По оценкам экспертов, восходящий тренд актива будет продолжаться до тех пор, пока хотя бы один из регуляторов не просигнализирует об изменении своего текущего монетарного курса. Также обращаем внимание, что на этой неделе доллар США может получить еще один сильный импульс роста. В пятницу трейдеры ожидают выхода отчета о занятости в США за август. Если данные с рынка труда окажутся сильными, это подтолкнет гринбек к новым вершинам и отправит иену еще глубже на дно.

|

|

ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 1 п/г 2022 года. Отметим, что в отчетном периоде компания пересмотрела состав операционных сегментов в связи с изменениями в структуре управления и осуществила переход от распределения бизнесов между сегментами по географическому признаку к распределению в зависимости от вида деятельности. В результате изменений были выделены следующие отчетные сегменты: трубно-металлургический, инфраструктурный, нефтесервисный и магистрально-машиностроительный. При этом львиная доля консолидированного результата приходится на трубно-металлургический дивизион. См. таблицу: Трубная Металлургическая Компания (TRMK) Итоги 1 п/г 2022 г: начинает вырисовываться истинное представление вещей (arsagera.ru) Общая выручка ТМК выросла на 72,6%, составив 300,8 млрд руб. на фоне постепенного восстановления деловой активности на ключевых для Компании рынках и начала консолидации результатов предприятий Группы ЧТПЗ. Объем реализации трубной продукции составил 2 398 тыс. тонн., из которых 1 816 тыс. тонн пришлось на бесшовные трубы, а 582 тыс. тонн – на сварные. Операционные расходы выросли на 55,6%, составив 257,9 млрд руб. Ключевая статья затрат – расходы на сырье и материалы – увеличилась на 54,9%, составив 166,9 млрд руб. В результате операционная прибыль компании выросла в пять раз до 42,9 млрд руб. В блоке финансовых статей отметим существенно возросшие расходы на обслуживание долга (с 9,9 млрд руб. до 16,4 млрд руб.) на фоне резкого роста процентных ставок. Общий долг компании после консолидации ЧТПЗ сократился с 332,0 млрд руб. до 291,7 млрд руб. В итоге чистая прибыль компании составила 20,3 млрд руб., многократно превысив результат предыдущего года. Компания вновь приятно удивила своих акционеров, намереваясь выплатить промежуточный дивиденд в размере 9,68 руб. на акцию (около 50% заработанной прибыли). Учитывая ситуацию в се6кторе в целом и необходимость сокращения внушительного долга в частности, подобное решение выглядит достаточно смелым. Достаточно хорошие показатели компании во многом объясняются снижением цени на сталь и сохранением заказов на трубы со стороны ключевых потребителей. В ближайшее время многое будет определяться ситуацией дел в нефтегазовом комплексе, где сохраняется угроза стагнации объемов добычи нефти. По итогам вышедшей отчетности мы подняли прогноз финансовых показателей на текущий и последующие годы по причине увеличения объемов производства и улучшения операционной рентабельности. Помимо этого, мы вновь заложили в модель компании дивидендные выплаты с учетом озвученной рекомендации Совета директоров. В результате потенциальная доходность акций существенно возросла. См. таблицу: Трубная Металлургическая Компания (TRMK) Итоги 1 п/г 2022 г: начинает вырисовываться истинное представление вещей (arsagera.ru) На данный момент акции ТМК торгуются с P/BV2022 около 1,0 и пока не входят в число наших приоритетов. ___________________________________________

|

|

Наша история началась в 1998 году, когда Дмитрий Максимов начал создавать сканер безопасности XSpider, до 2003 года он был единственным его разработчиком. В 1999 году сканер начал распространяться бесплатно, а интерес превзошел все ожидания: пользователи скачали его более 300 тысяч раз! В 2002 году Дмитрий, его брат Юрий Максимов и Евгений Киреев основали Positive Technologies и открыли первый офис в Москве. А уже в следующем году была запущена первая коммерческая версия XSpider. 🚀 Как мы изменились за 20 лет? • Количество наших продуктов и решений выросло до 16, ими пользуются более 2300 компаний, в том числе 80% наиболее крупных в РФ из списка «Эксперт-400». • Сейчас у нас более 1300 сотрудников, семь офисов в России и один в Казахстане, и мы продолжаем активно расти. • Мы первые из сегмента хайтек вышли на Московскую биржу в режиме прямого размещения и стали на ней первой и единственной компанией из сферы кибербезопасности. На сегодня наша капитализация превышает 76 млрд рублей. • Ежегодно мы проводим собственный форум по практической кибербезопасности Positive Hack Days, а также крупнейшую в мире открытую кибербитву The Standoff. Мы движемся вперед в позитивное и высокотехнологичное будущее, делаем мир безопаснее. 🥂 Дорогие друзья, спасибо, что вы с нами! С юбилеем, Positive Technologies! PS: мы хотим рассказать подробнее о том, как развивалась наша компания в эти годы в будущих публикациях. Найти их можно будет по хэштегу #PositivePRO20 😉

|

|

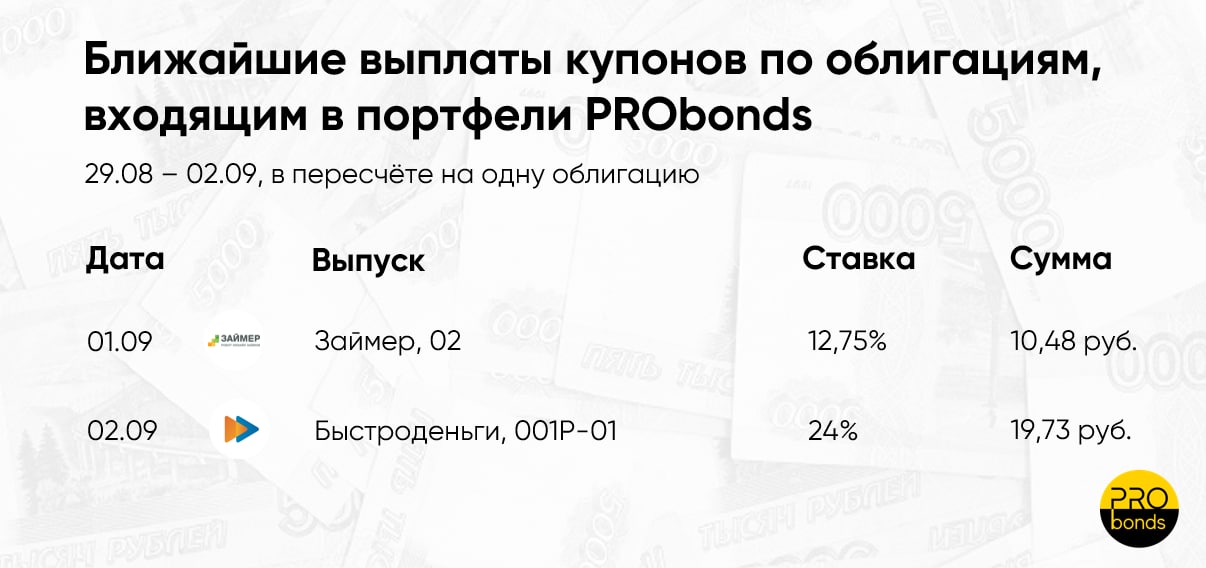

Предварительные параметры размещения: • Объем выпуска - 100 млн рублей • Срок обращения - 1260 дней (3,5 года) • Ориентир дата начала размещения - 31 августа • Периодичность купона - месяц • Ориентир ставки купона (купон - 30 дней): 19% - 1 – 6 купонные периоды 18% - 7 – 12 купонные периода 16% - 13 – 18 купонные периоды 14% - 19 – 24 купонные периоды 12% - 25 – 42 купонные периоды • Выпуск предназначен для квалифицированных инвесторов • Организатор - ИК Иволга Капитал Полная информация о выпуске в презентации эмитента https://t.me/probonds/8231

|

|

По итогам 1 полугодия 2022 г. выручка компании повысилась на 28% по сравнению с аналогичным периодом прошлого года, сложившись на уровне 2,9 млрд руб. Выпуск тарного стекла увеличился на 27% — с 106,9 тыс. до 135,8 тыс. тонн, а в штуках на 32% — с 304,7 тыс. до 401,4 тыс. Положительная динамика показателей связана с увеличением производительности: в 2021 году ООО «Сибирское стекло» завершило масштабный инвестиционный проект — ввело в эксплуатацию новую стекловаренную печь, одну из крупнейших в отрасли. Плановая мощность печи — 375 тонн стекломассы в сутки, в период дальнейшей эксплуатации это значение планируют увеличить до 400 тонн. Финансовые показатели увеличиваются вслед за производственными возможностями завода: за счет роста нераспределенной прибыли продолжает расти и собственный капитал — на 30.06.2022 г. он составил 845,9 млн рублей (+129,2 млн руб. по сравнению с АППГ). Рост наблюдается и по статьям баланса: по состоянию на 30.06.2022 г. дебиторская задолженность стала больше на 94%, кредиторская — на 42%. В целом, структура баланса ликвидна, коэффициент текущей ликвидности в отчетном периоде — 1,65. Финансовый долг на 30.06.2022 г. составил 3,1 млрд рублей, увеличившись за год на 312,3 млн рублей за счет привлечения дополнительного финансирования на пополнение оборотных средств.

В производственной и операционной деятельности компании значительных изменений не произошло. Сроки поставки комплектующих увеличились, но ни один из партеров, в том числе западных, не прекратил сотрудничество с предприятием. При закупке оборудования компания регулярно проводит тендеры, в которых участвуют не менее пяти поставщиков. На предприятии отметили, что ситуация стала более стабильной — зафиксировались цены, зарубежные игроки, ранее заявлявшие об остановке розлива некоторых напитков под зарубежными брендами, увеличивают выпуск региональных марок продукции, а удлинение логистических цепочек «рынок принял как факт».

|

|

МРСК Северо-Запада раскрыла консолидированную финансовую отчетность по МСФО за 1 п/г 2022 г. См. таблицу: Россети Северо-Запад (MRKZ) Итоги 1 п/г 2022 г.: финансовые расходы существенно сокращают прибыль (arsagera.ru) Выручка компании увеличилась на 1,5% до 25,8 млрд руб. Доходы от передачи электроэнергии возросли на 1,2%, составив 20,5 млрд руб. на фоне роста полезного отпуска (+1,0%) и символического роста среднего расчетного тарифа (+0,2%). Доходы от услуг по реализации электроэнергии составили 4,7 млрд руб. (+1,9%),от услуг по технологическому присоединению – 102,7 млн руб.(+18,8%). Величина прочих нетто доходов возросла более чем в 2 раза, составив 489 млн руб., отразив тем самым больший объем полученных штрафов, пеней и неустоек. Операционные расходы компании увеличились на 1,6%, составив 12,6 млрд руб. на фоне роста затрат на персонал (6,9 млрд руб., +4,4%), а также увеличения амортизационных отчислений (2,4 млрд руб.,+4,1%). В итоге компания показала рост операционной прибыли на 13,2% до 2,3 млрд руб. Чистые финансовые расходы выросли более чем в 2 раза до 1,2 млрд руб. на фоне увеличения долга с 14,4 млрд руб. до 15,8 млрд руб. и роста стоимости его обслуживания. В итоге компания зафиксировала чистую прибыль в размере 869 млн руб.(-30,5%). По итогам вышедшей отчетности мы несколько понизили прогноз по чистой прибыли на фоне большего роста операционных и финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд на ближайшие годы. В результате потенциальная доходность акций Россетей Северо-Запада сократилась. См. таблицу: Россети Северо-Запад (MRKZ) Итоги 1 п/г 2022 г.: финансовые расходы существенно сокращают прибыль (arsagera.ru) Акции компании торгуются с P/BV 2022 около 0,15 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________

|

|

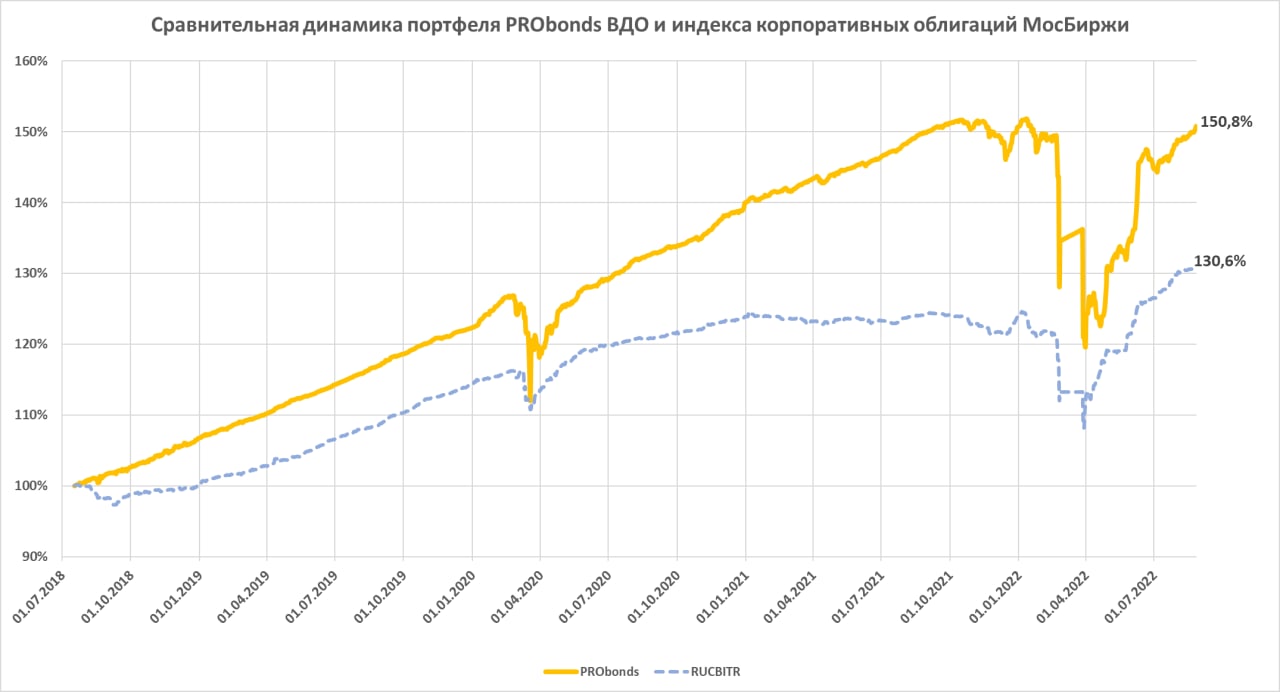

Индикативный портфель PRObonds ВДО вышел из убытка с начала кризисного 2022 года (+0,1%). За время ведения портфель накопил почти 51% дохода с учетом издержек до НДФЛ.

Внутренняя доходность портфеля сейчас (включает доходность облигаций к погашению/оферте и доходность размещения денег) около 17,7% годовых. Ее можно использовать как ориентир прироста портфеля на ближайшие 12 месяцев. А за весь 2022 год портфель с наибольшей вероятностью заработает 6%. Портфель остается «коротким», его средняя дюрация – 1,13 года. И, учитывая большую долю денег, имеет достаточно неплохой совокупный кредитный рейтинг, BBB- по нацшкале (исходим из рейтинга размещения денег на уровне ААА, что соответствует рейтингу НКЦ). Рейтинг со временем должен повыситься до BBB или даже BBB+. Высказывал и повторю мысль, что, хоть эмитенты рейтинговой группы B- - BB- массово предлагают высокие доходности, проблемы этой группы рынком, скорее всего, недооцениваются. Что до доли денег, она в ближайшие дни поднимется ещё, за счет уменьшения наименее доходных, наименее ликвидных и обладающих наиболее низким рейтингом позиций. Уменьшаются с сегодняшнего дня (либо продолжают уменьшаться с учетом сегодняшних сделок) доли в выпусках Победы, AAG, АСПЭК-Домстрой, во втором выпуске МФК ВЭББАНКИР. Все снижения долей – в течение 5 сессий равными частями по рыночным ценам. Предполагается и пополнение портфеля. Это готовящийся к размещению 3-й выпуск МФК ВЭББАНКИР (ориентир ставки купона на первые 6 месяцев обращения – 19% годовых, на последующие 6 месяцев – 18%, далее – продолжение ступенчатого снижения ставки, сумма выпуска – 100 млн.р.). Новый выпуск добавится на 1% от активов. Еще немного о рисках и деньгах. Все видят достаточно вялые темпы размещений ВДО. А это неприятная для ряда эмитентов возможность оказаться без своевременного перекредитования. Обратная сторона – востребованность денег. Так что 1/5 портфеля в деньгах, которые пока размещаются под еще терпимые ~8% - необходимость. Возможно, я и коллеги слишком драматизируем. Но месяц за месяцем не появляется поводов для оптимизма. Помимо сказанного, мы не имеем планов заметного расширения списка эмитентов в портфеле, т.к. это ослабит внимание к каждому из них. Кроме того, впереди уже почти неизбежное включение в портфель альтернативного источника дохода. Об альтернативе можно будет в деталях говорить ближе к середине осени.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов. Мнение исследователей и отказ от ответственности. Андрей Хохрин, генеральный директор ИК "Иволга Капитал" Телеграм-канал: https://t.me/probonds Чат для инвесторов: https://t.me/%20UHsfqmxEquGnkhA6

|

|

|

|