ООО «Фабрика ФАВОРИТ» в 1 полугодии 2022 года увеличило объемы выручки на 23% до 345 167 тыс. рублей в сравнении с АППГ. Положительная динамика коснулась и чистой прибыли, которая показала рост на 19% в сравнении с АППГ. В общей сложности за последние 5 лет прирост выручки составил 36%.

Несмотря на экономический шок, который застал всех врасплох после начала СВО, ООО «Фабрика ФАВОРИТ» не только показало прирост по основным показателям, но и активно продолжает развивать свою деятельность по различным направлениям.

Так, недавно стартовали поставки спредов в магазины федеральной торговой сети «Пятерочка». Сегодня продукция эмитента ежедневно появляется на полках таких сетей, как «Магнит», «Метро», «Быстроном», «Ашан», «Ярче», «Мария-Ра», «Фермер Центр», «Реми» и «Самбери». Более того, запрет стран ЕС на импорт продукции только подогрел спрос на ассортимент сыров компании, которая сегодня осуществляет поставки продукции от Москвы до Владивостока.

Помимо расширения базы партнеров, эмитент успешно решил вопрос импортозамещения, найдя отечественных поставщиков закваски и ферментов. Не мешает сложившая экономическая ситуация и запуску новинок, так сейчас эмитент отрабатывает сыры — моцареллу копченую и сливочную в виде снека для закуски к пивным напиткам и вину.

Рост объемов продаж отразился на увеличении (+21%) в 1 полугодии 2022 года валюты баланса с 498 046 тыс. рублей до 601 562 тыс. рублей, что говорит о развитии ООО «Фабрика ФАВОРИТ». В активах основное изменение коснулось запасов (+35% к АППГ) и дебиторской задолженности (+16% к АППГ). В структуре обязательств на приросте баланса отразились: рост кредиторской задолженности на 32% до 110 308 тыс. рублей, как следствие приобретения новых запасов, а также увеличение финансового долга на 19% до 298 216 тыс. рублей.

На 30 июня 2022 года финансовый долг компании, как уже отмечалось, составил 298 216 тыс. рублей, что выше АППГ на 19%. Увеличение долговой нагрузки связано с привлечением дебютного облигационного займа в октябре 2021 года на сумму 50 000 тыс. рублей. Заимствованные денежные средства компания направила в том числе на запуск новых линеек продукции. Сейчас компания развивает линейку спредов для тех, кто питается правильно, первые результаты оправдывает свои ожидания.

Несмотря на привлеченный облигационный заем в 4 квартале прошлого периода, соотношение долга и выручки в течение года не изменилось, его значение на 30 июня 2022 года составляет 0,4. Компания в достаточной мере обладает оборотными активами для своевременного покрытия текущих обязательств, о чем свидетельствует увеличение коэффициента текущей ликвидности в первом полугодии 2022 года до значения 1,3 против значения КТЛ 1,1 на АППГ.

Показатели рентабельности компании также остаются в приемлемых диапазонах. Валовая рентабельность на 30 июня 2022 г. равна 25,6%, что превышает аналогичный показатель прошлого периода на 0,9 пп. Операционная рентабельность увеличилась на 2 пп., показав результат в 15,6%. Рентабельность по чистой прибыли на 6 месяцев 2022 года ниже на 0,1 пп., что объясняется ростом процентов к уплате из-за увеличившейся долговой нагрузки за счет привлечения облигационного займа. Поэтому, несмотря на оправданный прирост финансового долга, все показатели эффективности находятся на должном уровне.

События, на которые следует обратить внимание сегодня:

15.15 мск. Еврозона: заседание ЕЦБ.

EURUSD:

Основным событием дня станет оглашение итогов заседания ЕЦБ. Рынок ждет роста учетной ставки на 0,5%. Может ли ЕЦБ повысить ставку больше? В конце августа в рамках экономического симпозиума в Джексон Хоул чиновники ЕЦБ допускали возможность повышения ставки на 0,75%, поскольку высокая инфляция в еврозоне вынуждает монетарные власти агрессивно повышать процентные ставки. Инфляция в еврозоне по итогам августа обновила исторический максимум и достигла отметки 9,1%. Базовая инфляция, которая последние 20 лет не превышала отметку 2%, в августе оказалась на уровне 4,3%. Цены растут широким фронтом и этот процесс нельзя списать только лишь на энергетический кризис, хотя и он оказывает сильное влияние. При этом уровень безработицы в еврозоне опустился на исторический минимум и достиг отметки 6,6%, что также будет способствовать росту инфляции в европейской экономике. Доходы населения растут и люди спешат купить товары сейчас, опасаясь, что через месяц цены будут выше. С момента последнего заседания ЕЦБ 22 июля доходность краткосрочных немецких облигаций, которая тесно коррелирует со ставкой ЕЦБ, выросла на 0,4% и на этом фоне маловероятно, что сегодня мы увидим повышение ставок более чем на полпроцента. Такой сценарий полностью учтен в котировках евро и после оглашения итогов можно ожидать распродажи европейской валюты.

Торговая рекомендация: sell1.0030/1.0060 и take profit 0.9951.

GBPUSD:

Через неделю состоится заседание Банка Англии и динамика облигационного рынка указывает на рост учетной ставки до 2,5%. Если в первой половине недели инвесторы активно распродавали британские гособлигации, что вызвало падение фунта в область 38-летнего минимума, то накануне вечером на долговом рынке наблюдался неплохой спрос на британские бумаги, что позитивно для фунта. Для разворота тренда причин нет, поэтому данное движение можно рассматривать, как техническую коррекцию. Данная коррекция вполне может продлится до следующего четверга и когда Банка Англии объявит свое решение по процентным ставкам трейдеры начнут закрывать лонги. На ближайшие пять торговых дней складывается умеренно позитивный фон – Минфин США не будут сокращать долларовую ликвидность через аукционы по размещению казначейских облигаций, что негативно для курса доллара. С другой стороны, коррекция может быть краткосрочной на один-два дня и после мы вновь увидим распродажи британской валюты на опасениях масштабного кризиса в экономике Соединённого Королевства.

Торговая рекомендация: buy 1.1499/1.1460 и take profit 1.1570.

USDJPY:

После того, как индекс долларовой корзины USDX обновил максимум вторника, инвесторы стали закрывать лонги по американской валюте, что вызвало техническую коррекцию. Пара USDJPY в первой половине недели продемонстрировала мощный рост и также быстро начала снижаться на фиксации лонгов по американской валюте. Из интересных новостей следует отметить отчёт по ипотечному рынку в США, где ставка по 30-летнему кредиту достигла отметки 5,94%, что является максимумом 2008 года. Ситуация на рынке недвижимости в США начинает во многом повторять события 2000-х годов, когда за счет дешевой ипотеке цены на жилье сильно росли в течение нескольких лет, после чего пузырь лопнул и начался кризис. За счет дешёвой ипотеке 2020-2021 г.г. стоимость жилья в Штатах также бурно дорожала и сейчас пузырь надувается, при этом ипотека уже в 2 раза дороже и этот процесс будет набирать обороты, поскольку Федрезерв планирует осенью поднять учётную ставку минимум на 1%.

Торговая рекомендация: sell 143.90/144.25 и take profit 143.35.

Это трейлер нашего завтрашнего вебинара. Ссыка на него будет в пдф файле, который будет в описании видео, его можно скачать с гугл-диска. Там же будет вся презентация со всеми ссылками, они там будут активны. После нашего последнего ролика были вопросы. Подробнее на завтрашнем вебинаре разберем их, но один сегодня затронем, настолько он важен. Канал РБК существует уже много лет. И все эти годы можно сказать, что этот канал гонит фейк во всем, что касается биржевой торговли. И вот сегодня мы увидим очередной фейк. Но для начала просто посмотрите как работают западные ЦИПсО. Например, перевод с русского на немецкий и обратно. Почувствуйте разницу. У нас уже было много роликов про поведенческую войну и поведенческие финансы. Сейчас вы увидите ролик и поймете какую лапшу вешают нам... Смотрим 2-х минутное видео, хотя и этого времени жалко тратить на эту неумелую поделку РБК...

Цены на золото в среду утром умеренно снижаются на фоне роста доходности гособлигаций США – основного альтернативного инструмента «безопасных» инвестиций. В частности, доходность десятилетних US Treasuries поднимается шесть недель подряд и сейчас составляет 3,338%.

Стоимость декабрьского фьючерса на золото на нью-йоркской бирже Comex снизилась до $1 705,85 за тройскую унцию. Декабрьский фьючерс на серебро подешевел до $17,832 за унцию.

Эксперты отмечают, что золото сегодня снова находится в опасной зоне, так как доходность бондов взлетела. Ожидается, что мировые центробанки будут достаточно агрессивны с повышением процентных ставок, что будет способствовать еще большему удешевлению золота за счет укрепления доллара США.

Аналитики прогнозируют, что ситуация на рынке золота может стать еще хуже, если цена на драгметалл опустится ниже уровня в $1 690 за унцию, поскольку до отметки в $1 650 большой поддержки нет.

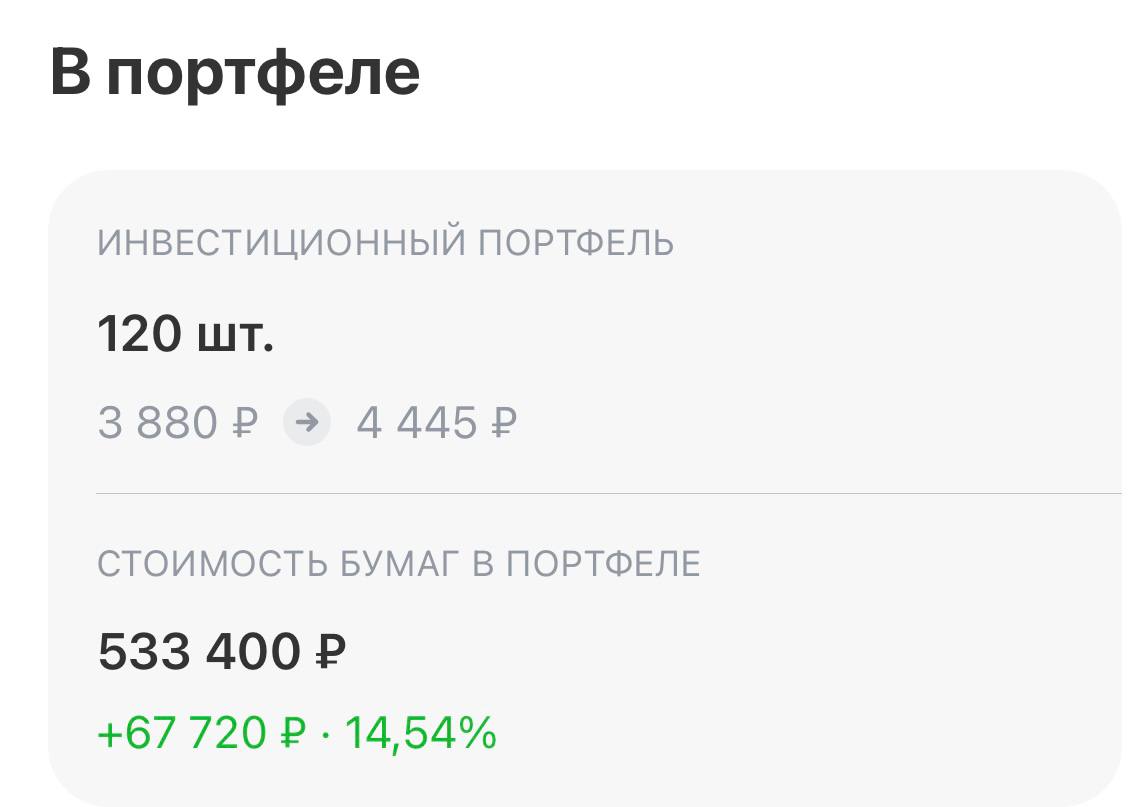

Приветствую коллеги. Сегодня закрыл ПАО ЧМК. Забрал 15%.

Давно наблюдал за этой команией. Уже пару раз заходил в нее.

14 июля вышел отчет за 6 мес 2022 г по РСБУ. Выручка 98 млрд.р, прибыль 29,9 млрд.р. Это в три раза больше, чем в прошлом году.

24 августа давал прогноз, что цена дойдет до 4400р. Появились объемы на пробоях 3700р. возле МА100. Плюс росли металлурги — дочки Мечел (ЮжКузб, ЮУНК, КоршГОК).

Как сообщает Crypto.ru, Phemex объявила о большом вознаграждении за пополнение счета в течении сентября. Биржа начислит до $5000 долларов всем пользователям, независимо от времени регистрации. Что бы успеть поучаствовать в акции, нужно пополнить счет в BTC или USDT до 19 сентября.

Пополнение счета в Биткойнах и размер вознаграждения:

Пополнение счета в USDT и размер вознаграждения:

Основные положения бонусной программы:

Пополнение должно производиться на аккаунты типа Bitcoin или US Dollar.

Результат по сделкам клиента не влияет на величину начисляемых бонусов.

Вывод активов с баланса до завершения акции повлечет сокращение окончательного вознаграждения.

Для получения бонуса все внесенные средства должны располагаться на балансе до завершения мероприятия.

Вознаграждение будет переводиться в качестве торговых бонусов.

В акции могут принять участие депозиты USDT и BTC, внесенные в момент проведения бонусной акции.

Бонусы распределяются только на аккаунты типа USDT и BTC, иные криптовалюты в программе не участвуют.

Клиент может использовать только свой основной аккаунт.

Конечная величина бонуса зависит от биржевого курса USDT и BTC на момент завершения мероприятия.

Центробанк внес в свой реестр нового инвестиционного советника. Им стала «Инвестиционная компания Юнисервис Капитал». Предприятие стало 203-м в реестре регулятора.

Советник будет предлагать инвесторам полный спектр финансовых инструментов, представленных на российском рынке. Учредителем ООО «Инвестиционная компания Юнисервис Капитал» выступил основатель уже известного на облигационном рынке организатора долговых программ из Сибири ООО «Юнисервис Капитал» Алексей Антипин. По его словам, внесение в реестр инвестиционных советника, это лишь один из шагов развития бизнеса. В компании намерены также получить брокерскую и депозитарную лицензии.

«За годы нашей работы мы накопили значительный опыт в оценке рисков среднего бизнеса, реализации долговых программ с помощью различных инструментов. В „Юнисервис Капитал“ нам удалось собрать профессиональную команду, которая имеет все необходимые компетенции для успешной регистрации, размещения и сопровождения облигационных займов на „Московской Бирже“, а в перспективе и IPO для бизнеса различного масштаба.

После получения всех необходимых лицензий, мы сможем расширить список услуг для корпоративных клиентов, а также начать работу с частными инвесторами, открывая для них брокерские счета. Внесение нашей компании в реестр инвестиционных советников — это только первый шаг нашего дальнейшего развития», — прокомментировал учредитель ООО «Инвестиционная компания Юнисервис Капитал» Алексей Антипин.

Компания стала 203-й в реестре инвестиционных советников Центрального банка в России и 5-м советником из Новосибирской области.

Справка:

«Юнисервис Капитал» является организатором долговых программ, специализируется на оказании качественных финансовых и информационных услуг субъектам среднего предпринимательства. Компания организовала выпуски облигаций для многих компаний со всей России, в том числе для СДЭК, Грузовичкоф, Lady&Gentlemen City, Кузина и др. Основана в Новосибирске в 2009 году финансистом Алексеем Антипиным.

ООО «ИТЦ-Трейд», воспользовавшись правом проведения Call-опциона, предусмотренного эмиссионными документами, досрочно погасило свой облигационный выпуск (4B02-01-00466-R-001P от 17.09.2019, ISIN: RU000A100UP0).

Облигации погашены по полной номинальной стоимости, одновременно с выплатой очередного, 36-го купонного дохода, начисленного на дату погашения, согласно п. 18 Программы облигаций. Сообщения о выплате купона и погашении бумаг компания разместила на своей странице в сети Интерфакс.

Привлеченные инвестиции компания направила на пополнение оборотного капитала, увеличение количества контрактов и поставок действующим клиентам, расширение ассортимента и экспансию в отдаленные регионы.

Бумаги находились в обращении три года, с сентября 2019 г. С момента привлечения инвестиций ООО «ИТЦ-Трейд» нарастило показатель полугодовой выручки на 57,2% (с 316 до 496,8 млн руб.), валовой прибыли – на 48,9% (с 49 до 73 млн руб.), чистой прибыли — на 125% (с 2,9 до 6,6 млн руб.). Рост собственного капитала составил 74,5% (с 33,2 до 63 млн руб.).

Согласно условиям эмиссии, начиная с декабря 2022 г. (39-й купонный период) компания должна была начать ежемесячное амортизационное погашение выпуска в размере 10% от номинальной стоимости облигаций. Плановое погашение должно было состояться в сентябре 2023 г.

Однако, в связи с наличием свободных денежных средств, эмитент принял решение погасить бумаги досрочно. Представитель компании сообщил, что ООО «ИТЦ-Трейд» продолжит работу на привычных рынках и не отказывается от планов по развитию листорезательного производства. Новые облигационные выпуски в ближайшее время не планируются.

Несмотря на усиливающийся режим санкционного давления, АО «Новосибирскхлебопродукт» продолжает наращивать объемы бизнеса за счет активного развития экспортного направления, а также роста цен на зерно относительно 2021 года.

Это подтверждается результатами работы компании за 6 мес. 2022 года: выручка составила 5,0 млрд рублей (+80,9% к АППГ), Прибыль от реализации — 314,0 млн руб. (+148,4% к АППГ).

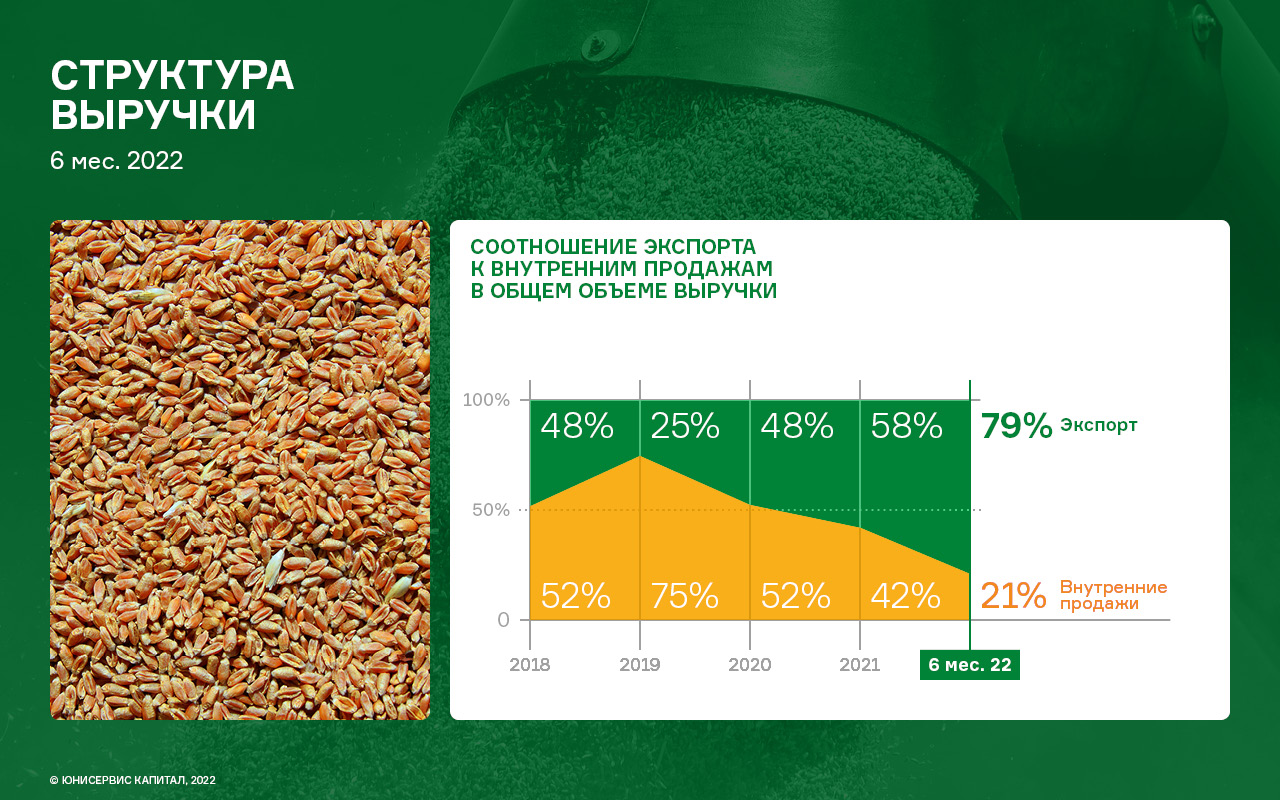

АО «Новосибирскхлебопродукт» в своей модели успешно объединяет производство (переработку и хранение) и торговлю сельскохозяйственными культурами. Экспорт занимает более 60% продаж компании.

Помимо деятельности в основном регионе присутствия — Сибири, где расположено два собственных элеватора, компания активно закупает различные агрокультуры в центральной части России.

Также эмитент, вместе с зарубежными партнерами, готовится организовать на территории России сразу несколько разного рода производств по переработке зерновых культур для тех клиентов, которые ранее приобретали у компании сырье.

Это позволит эмитенту разнообразить товарную матрицу за счет продукции собственного производства, и, тем самым, повысить маржинальность сделок.

В качестве преимуществ деятельности АО «Новосибирскхлебопродукт» можно выделить стабильное снабжение иностранных и российских перерабатывающих предприятий качественным сырьем. Постоянными странами-партнерами эмитента являются Казахстан, Турция, Китай. В отчетном периоде экспорт составил 79 % от общего объема продаж.

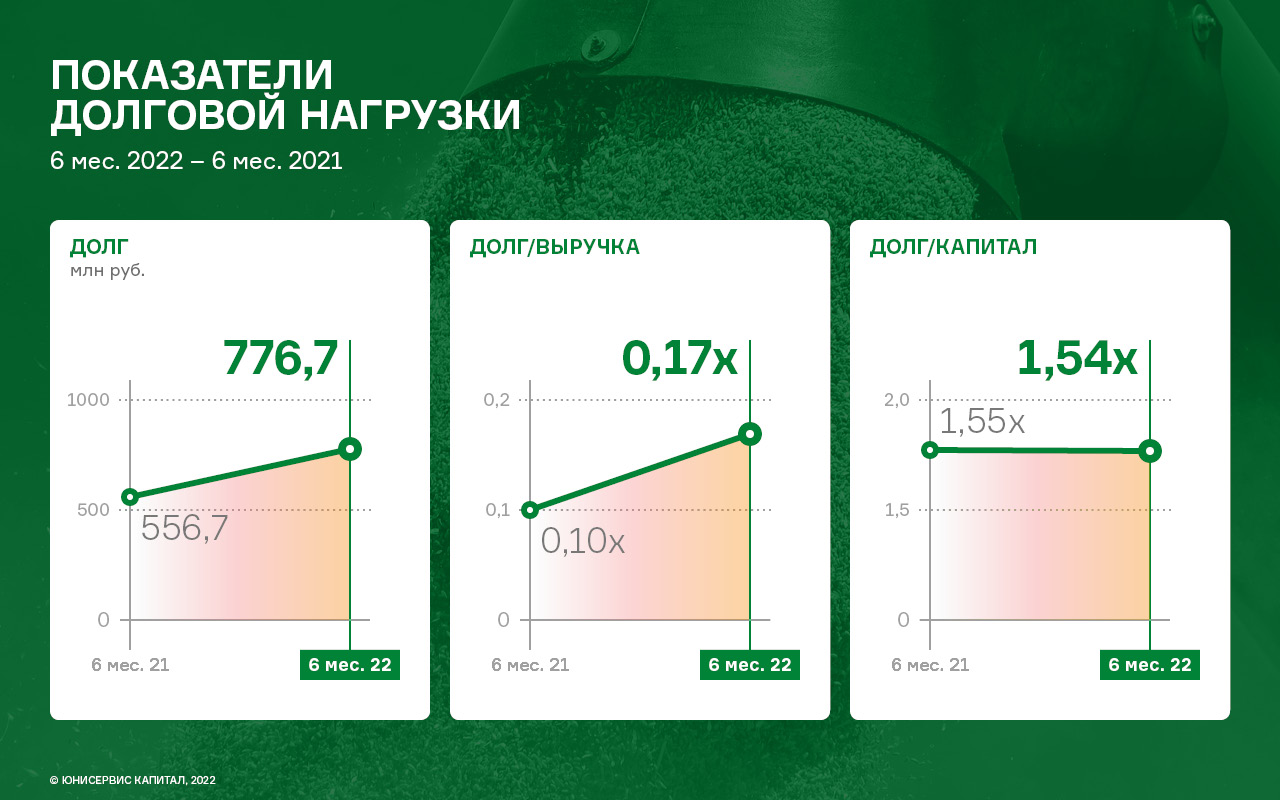

Рост объемов продаж отразился на статьях баланса — по состоянию на 30.06.2022 г. дебиторская задолженность возросла на 99,3 %, кредиторская задолженность — в 5,4 раз. Запасы увеличились на 348,4 млн руб.

Стоит отметить, что балансовые показатели в течение года демонстрируют существенную волатильность, что связано с высокой сезонностью операционной деятельности компании: летом реализуются практически все запасы и осуществляется финансирование сельхозпроизводителей через авансовые платежи, в результате заметно вырастает дебиторская задолженность. В целом структура баланса ликвидна, по состоянию на 30.06.2022 г. коэффициент текущей ликвидности составил 1,38х.