|

|

|

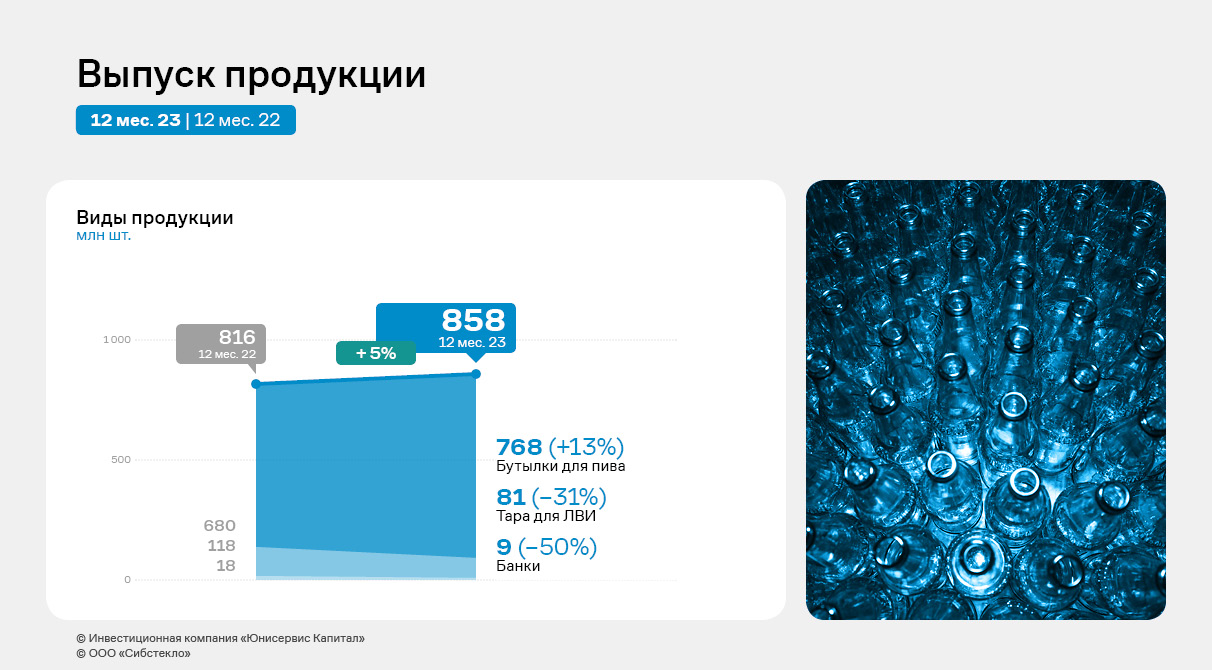

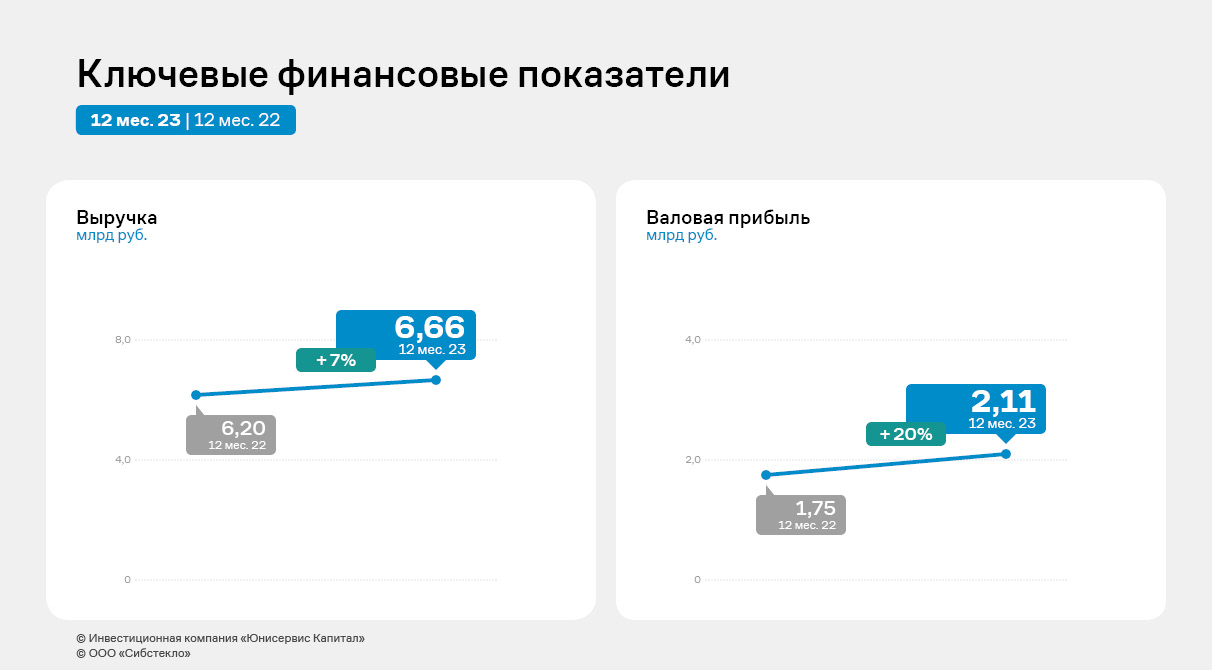

Выручка эмитента в 2023 году в сравнении с 2022 годом выросла на 7,4%. EBITDA Adj зафиксирована на историческом максимуме. Подробнее о финансовых результатах деятельности ООО «Сибстекло» — в аналитическом обзоре. По итогам 2023 года ООО «Сибстекло» установило рекорд по объемам производства в месяц: среднемесячный показатель — 72 млн бутылок. Всего же с конвейеров предприятия сошло 858 млн стеклоизделий. Наибольшую долю в номенклатурной линейке традиционно занимает пивная бутылка — 89,5%. Также в 2023 году, по данным эмитента, завод сэкономил 57,6 тыс. тонн минеральных компонентов благодаря использованию стеклоотходов в составе сырьевой смеси. Доля вторичных ресурсов, применяемых при производстве коричневой тары, достигла 50%, бесцветной — 35%.

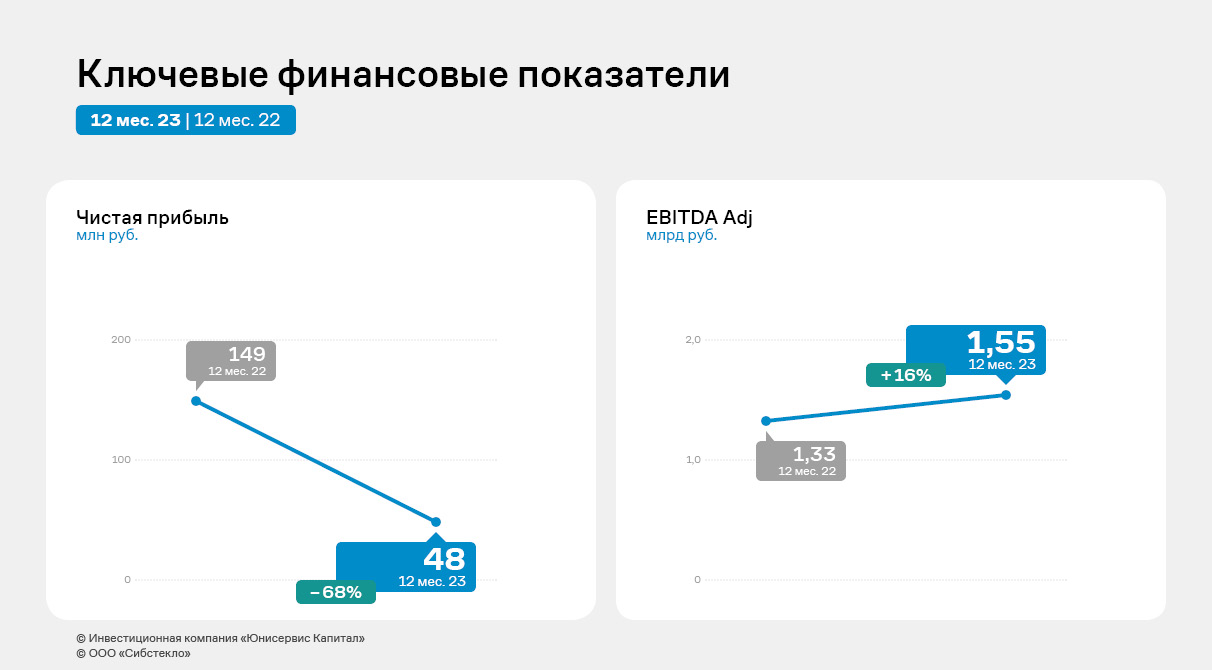

Рост выручки компании в отчетном периоде по отношению к 2022 году составил 7,4%. EBITDA Adj зафиксирована на историческом максимуме — 1 551 млн рублей. Рост объемов производства и цен привело к существенному росту валовой прибыли на 20,3% — до 2 109 млн руб. Финансовый результат компании снизился на 67,8% — до 48 млн руб., что обусловлено повышением процентных ставок по кредитам (и соответствующих расходов эмитента) на фоне значительного увеличения ключевой ставки ЦБ в 2023 году. Важно отметить, что в 2023 году изменился подход к отражению процентных расходов по факторингу, которые в настоящее время, согласно учетной политике, учитываются в «Прочих расходах», что главным образом и повлияло на рост суммы в этой строке. При этом проценты по кредитам и займам увеличились на 80 млн руб. — до 427 млн руб., по факторинговым платежам снизились на 38 млн рублей.

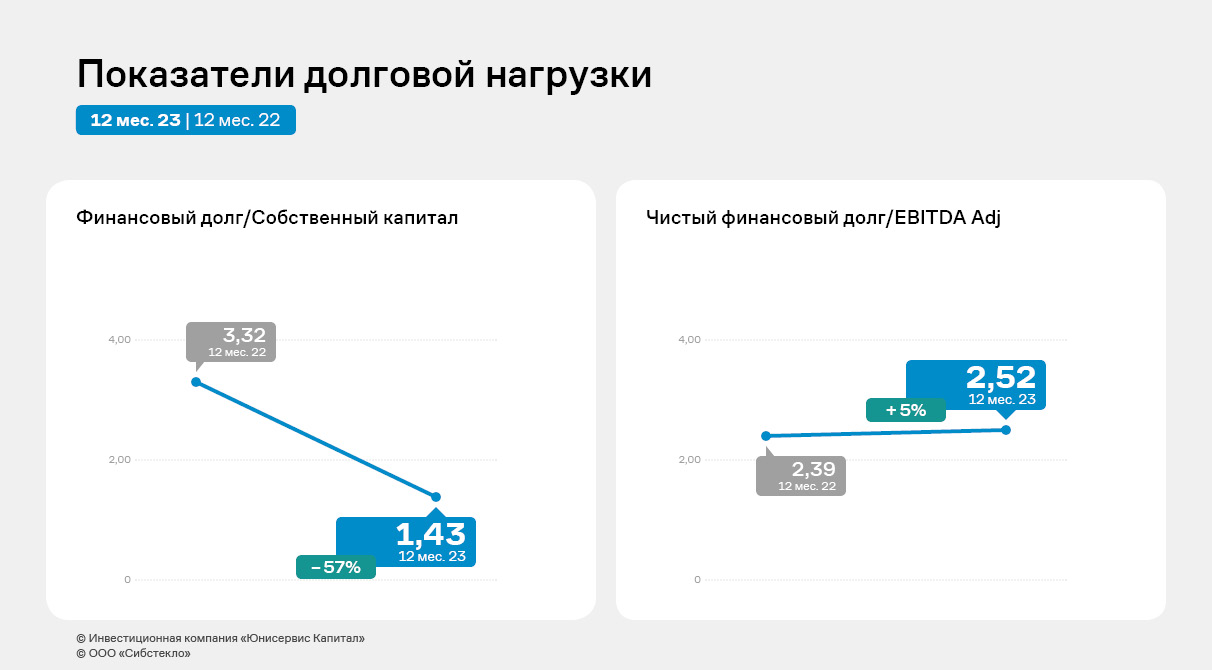

Финансовый долг на 31.12.2023 г. зафиксирован в размере 3 938 млн рублей, увеличившись по сравнению с 2022 годом на 19,7% за счет привлечения дополнительного финансирования. Показатели долговой нагрузки демонстрируют сдержанную отрицательную динамику, оставаясь в пределах приемлемых значений. Исключение — коэффициент «Финансовый долг/собственный капитал», который улучшил значение за счет наращивания собственного капитала.

|

|

Вчера, 20 мая, золото (XAUUSD) достигло новой рекордной отметки за все время в $2450 за унцию! На пике рост составил впечатляющие 17.5% с начала года! Ранее некоторые аналитики предсказывали рост вплоть до $3500 за тройскую унцию, и текущие цены подтверждают эти прогнозы.

Bitcoin (BTCUSD) также не остался в стороне. Первая криптовалюта за вчера прибавила 8%, достигнув отметки в $72,000. С начала года Bitcoin вырос уже на 73%! Аналитики FreshForex уверены, что золото и Bitcoin образуют мощный дуэт для защиты и приумножения капитала. Вот почему: - Защита от инфляции: Золото и Bitcoin часто рассматриваются как хедж против инфляции. Оба актива имеют ограниченное предложение (ограниченное количество золота на Земле, ограниченное количество монет Bitcoin), что увеличивает их ценность в условиях роста денежной массы.

- Диверсификация портфеля: Инвесторы и трейдеры, опасаясь инфляции, предпочитают золото и Bitcoin как стабильные активы, которые могут лучше сохранить свою стоимость с течением времени.

- Приток капитала: Богатые инвесторы и спекулянты всегда покупали драгоценный металл для сохранения капитала. Открытие Bitcoin-фондов на бирже привлекает новых крупных инвесторов, поддерживая высокие цены.

- Геополитические риски: Конфликты в Европе и на Ближнем Востоке усиливают спрос на стабильные и защищенные активы.

Мы устали повторять, но наши аналитики неоднократно предсказывали предсказывали текущий рост как золота, так и биткоина, и сейчас они уверены, что рост всё ещё не закончен. Не упусти шанс и инвестируй в актуальные рыночные тренды вместе с FreshForex! Преумножить капитал

|

|

🐹Лента. 🥜На предположении о повышении ставки бумажки тряхонуло. А кого-то и знатно, например Ленту. 🥜Крайне интересная бумага в условии значительного улучшения последних фин результатов. 🥜По текущим брать страшновато, ведь не знаешь сколько продлится слабость на рынке, а сделать откровенно грязный первый вход не страшно конечно, но и не хочется. 🥜Хотелось бы конечно, что бы слили второй дневной импульс, ну или хотя бы часть. И вообще было бы шоколадно, если бы бумага пришла в предыдущий восходящий канал. 🥜А так взял на карандаш и спекулятивно и для среднесрока. Понаблюдаю, уж как будет на самом деле, так будет! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

ФПК «Гарант-Инвест» 22 мая выходит на рынок публичного долга с шестнадцатым по счету облигационным займом на 4 млрд рублей. Все привлеченные средства эмитент планирует направить на рефинансирование банковских кредитов. О том, что девелопер получит в результате замены одного долга на другой, почему его следующий выпуск будет «зеленым», а также какие инвестпроекты реализует, в интервью Boomin рассказал президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов. .jpg)

«Арендатор должен подходить нам по концепции» — С какими ключевыми показателями компания завершила I квартал 2024 г.? — Напомню, что 2023 г. мы закончили с рекордными для себя показателями выручки и EBITDA — 3 млрд рублей (+7%) и 3,5 млрд рублей (+16%) соответственно. Поэтому, когда мы соотносим результаты I квартала 2024 г. к тому же периоду 2023 г., то должны понимать, что прошлый год был рекордным. И тем не менее, I квартал 2024 г. показал хорошую динамику. Выручка выросла на 8%, до 770 млн рублей. EBITDA, как и в прошлом году, росла в том числе за счет доходов от наших финансовых активов, которые резко увеличились из-за повышения доходности на финансовых рынках и величины ключевой ставки Банка России. В итоге рост EBITDA составил 1-2%. Посещаемость наших торговых центров в период с января по март увеличилась на 5%. — Вакантность в торговых центрах осталась на прежнем уровне? — Да, она составляет 2% при среднерыночном показателе в Москве — 5-7%. То есть уровень вакантности в наших торговых центрах заметно ниже рынка и имеет тенденцию к дальнейшему снижению. К слову, до ковида мы жили с уровнем вакантности 0,2%. Для нас очень важно качество арендатора. Арендатор должен подходить нам по концепции и быть готовым платить по достаточно высоким ставкам. Сегодня мы видим рост числа локальных российских игроков, которые заинтересованы в масштабировании. Это и продуктовый ритейл, и общепит, и non-food ритейл. Если в 2023 г. около 100 брендов в Москве имели планы и бюджеты на развитие, то в 2024 г. эта цифра выросла до 400-500 игроков. Раз они хотят масштабироваться, значит, готовы и на более высокую арендную ставку. — На какой срок заключаете договоры с арендаторами? — Мы давно ушли от длинных договоров, исключение — «якоря». В большинстве своем мы заключаем 11-месячные. Так как у нас 430 арендаторов, а после открытия комьюнити-центра WESTMALL их будет уже более 500, то, конечно, постоянно какие-то соглашения заканчиваются и мы можем либо заменить арендатора, либо предложить ему более высокую ставку. «В WESTMALL мы начали процесс передачи помещений арендаторам» ― Компания несколько раз переносила открытие WESTMALL, последний — на июнь 2024 г. Эти планы остаются в силе? Насколько технически здание готово к открытию? — Техническое открытие произойдет в конце июня — первой декаде июля. Тут всё будет зависеть от готовности арендаторов. Мы намерены были открыться еще в ноябре прошлого года, но в условиях высокой ключевой ставки Банка России ритейлеры — наши основные арендаторы, бизнес которых развивается на заемные средства — попросили нас взять небольшую паузу. В результате мы поменяли концепцию WESTMALL. Теперь это комьюнити-центр, а не многофункциональный комплекс. Акцент сделан на общественное питание и сферу услуг, поскольку эти бизнесы меньше зависят от размера «ключа». «Якорным» арендатором WESTMALL станет супермаркет «Перекресток», который в комьюнити-центре будет работать с первого дня. Отделочные работы в здании практически завершены, наносим последние штрихи: устанавливаем светильники, высаживаем деревья. Торжественное открытие WESTMALL с разрезанием ленточки запланировано на День города, который в Москве пройдет в первой декаде сентября. — Уже все площади WESTMALL сданы в аренду? — Да, в WESTMALL мы начали процесс передачи помещений арендаторам. У них будет 30-45 дней, чтобы выполнить отделочные работы, установить оборудование, завезти товар. — К моменту торжественного открытия все арендаторы будут готовы к работе? — WESTMALL — это 19-й объект, который мы открываем. Например, ТК «Галерея Аэропорт», которая по количеству арендаторов сопоставима с WESTMALL (это около 70 компаний), открылась с восьмью арендаторами, на следующий день их было уже 15, и через две недели работали все. Все кровно заинтересованы открыться быстрее, тем более что после того, как заработает торговый центр, арендаторы смогут заниматься отделкой помещений только в ночное время. Значит, приходится ускоряться. «Под проект в Люберцах мы готовим «зеленые» облигации на 1 млрд рублей» — В прошлом году компания купила участок в Люберцах под строительство комьюнити-центра площадью 28,5 тыс. кв. м. Строительные работы уже начались? — Как только у нас будет разрешение на строительство, которое мы ждем к концу мая, на следующий день выйдем на площадку. К стройке мы полностью готовы. Площадь комьюнити-центра составит 28,5 тыс. кв. м, включая 7 тыс. кв. м эксплуатируемой кровли. Реализация проекта займет два года. — Проект в Люберцах компания планировала полностью реализовать на средства, привлеченные с фондового рынка. Это намерение в силе? Когда ждать выпуск? Каковы его параметры? — Да, это первый наш проект, который мы реализуем в основном за счет средств публичного долгового рынка. Конечно, там будут и наши инвестиции, но банковские кредиты мы привлекать не будем. В проект в Люберцах мы уже вложили 1 млрд рублей — это покупка площадки, получение техусловий на подключение к инженерным сетям водо-, газо-, электроснабжения и так далее. Под проект в Люберцах мы готовим «зеленые» облигации на 1 млрд рублей, которые планируем разместить летом текущего года. При общей стоимости строительства объекта в 3 млрд рублей не меньше половины инвестиций — это вложения в «зеленые» технологии. Это и промышленные жироуловители, и системы очистки воздуха и сточных вод, и энергосберегающие технологии, и инфраструктура для экологического транспорта. — Почему решили выйти с «зеленым» выпуском? — Уже многие годы мы стараемся вести свою деятельность в соответствии с ESG-принципами, что среди прочего предполагает заботу об окружающей среде и ответственное инвестирование. У нас есть высокий ESG-рейтинг от АКРА, и мы входим в список предприятий ESG-индекса РБК. Энергоэффективными технологиями занимаемся уже 20 лет. ESG-повестка для нас — это не какой-то маркетинг и не какая-то надуманная вещь, а определенная деловая культура, свод правил и подходов к ведению бизнеса, которых мы придерживаемся. Тем более, что речь идет уже о третьем «зеленом» выпуске облигаций. Первые два, по 500 млн рублей каждый, мы выпустили в 2019-м и 2020 гг., соответственно уже успешно погасили. — Компания озвучивала планы модернизировать в текущем году по программе «РЕ» сразу три торговых центра. На каком этапе находится реализация этих проектов? — Действительно, в этом году запланирована реконструкция ТЦ «Ритейл Парк» с полным обновлением всей зоны общественного питания, реновация ТРК «Москворечье» с превращением центрального атриума в единое гастропространство, а также обновление фасадов ТЦ «Смолл Каширский». Прямым следствием реновации станет увеличение арендной платы и замена арендаторов, которые не смогут платить больше. Поэтому, пока в России сохраняется высокая ключевая ставка ЦБ, мы в интересах арендаторов не будем форсировать эти работы. Но как только денежно-кредитная политика в стране смягчится, проекты будут полностью реализованы. «Мы не считаем ставку купона по новому выпуску заниженной» — 22 мая компания выходит с новым облигационным займом на 4 млрд рублей и сроком обращения чуть меньше 2,5 лет. Сообщалось, что привлеченные средства будут направлены на рефинансирование банковских кредитов... — Мы впервые привлекаем средства на рынке публичного долга с целью рефинансирования кредитов. В этом смысле наш 16-й по счету облигационный выпуск уникален. Как девелоперы мы столкнулись с необычной ситуацией: впервые банковские кредиты оказались для нас дороже займов на фондовом рынке. И это без учета всевозможных ковенант, страхования, зарплатных проектов и тому подобных допуслуг. Мы поставили перед собой задачу в течение двух-трех лет достигнуть паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%. И мы потихонечку решаем эту задачу. Поскольку речь идет о рефинансировании, новый облигационный выпуск не приведет к росту долговых обязательств компании, что очень хорошо для наших инвесторов. Первым делом мы погасим самые дорогие кредиты. Это позволит нам вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости. С учетом наших планов, связанных с IPO и публичностью, важно, чтобы большая часть портфеля недвижимости была без обременений. У нас появится возможность как реализовать объекты, так и быстро привлечь под них финансирование, в случае если конъюнктура станет другой. Наша инвестпрограмма предполагает продажу одного объекта коммерческой недвижимости в год при покупке и строительстве трех. Рефинансирование банковских кредитов со снятием обременений с недвижимости также приведет к улучшению наших кредитных рейтингов. Напомню, НРА в апреле изменило прогноз по рейтингу ФПК «Гарант-Инвест» со «стабильного» на «позитивный». — Ставка купона по выпуску установлена на уровне 17,6% годовых на весь период обращения. Ожидаете скорого снижения ключевой ставки? — Вся страна на это рассчитывает. При этом мы не считаем ставку купона по новому выпуску заниженной. Она абсолютно адекватно положению компании на рынке. Предыдущий выпуск облигаций на 3 млрд рублей мы разместили в феврале-марте по ставке купона 18% годовых. Сейчас эти бумаги торгуются по цене 101-102% от номинала. Это значит, что в прошлый раз мы немножко переплатили. Сейчас не время переплачивать, каждую копейку нужно считать. — Длительность первого купонного периода по новому выпуску составит всего шесть дней. Нетипичное для рынка решение... — Так получилось из-за даты погашения. Для нас было принципиально важно закрыть все обязательства по выпуску перед инвесторами 15 октября 2026 г. В это время у нас будет окно между исполнением других долговых обязательств, и мы комфортно погасим выпуск. Чтобы не делать коротким последний купон, мы сделали его первым. — Недавно ФПК «Гарант-Инвест» увеличила объем программы биржевых облигаций серии 002Р с 15 до 25 млрд рублей. Почему не стали регистрировать новую программу? — Если стратегия компании на публичном долговом рынке и ее эмиссионная документация не изменились, нет никакого смысла регистрировать новую программу, достаточно увеличить лимит существующей. Думаю, реализация расширенной программы как раз и позволит нам выровнять объемы банкового кредитования и привлеченных инвестиций на рынке облигаций. — Насколько компания готова к IPO? IPO — серьезная цель, к которой мы идем как минимум последние пять лет. Мы считаем, что уже сегодня компания соответствует всем базовым критериям, предъявляемым к эмитенту рынка акционерного капитала. За эти годы мы подтянули корпоративное управление, качество отчетности, уровень кредитных рейтингов. Но недвижимость — вещь консервативная, здесь не нужно торопиться. Тут особые мультипликаторы. К выходу компании на IPO должен быть готов рынок, биржа, андеррайтер. Поэтому нам еще предстоит сделать определенные шаги на пути к первичному публичному размещению акций.

|

|

🐹Генетико. 🥜И второй претендент, это Генетико. Тоже уже на подходе к основной трендовой. Жду реакцию на ней, вблизи неё и добираю. Тоже собственно говоря всё по плану. 🥜Пожарные уровни ниже! В зависимости от оставшихся усреднений можно сориентироваться. В моём же случае, если реакция на трендовой будет и я потрачу одно, то крайнее оставлю страхующий на зону 32-36р. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Хендерсон. 🥜Из карандашников есть пару претендентов, которые близки к целевым ценам. 🥜Первый претендент - Хэндерсон. На середине канала пытался завязаться, но всеобщая слабость утащила бумагу ниже. 🥜Приглядываю, жду реакции и при положительной доберу. Собственно говоря всё это было заложено в одину из вилок по сделке!) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Факторинговая компания подвела итоги работы за I квартал 2024 г. По данным ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС», факторинговый портфель компании по итогам I квартала достиг 1,48 млрд рублей. Рост к уровню 1 января 2024 г. составил 8,8%, к аналогичному периоду прошлого года — 56%. Global Factoring Network профинансировал клиентов на 657 млн рублей. Количество уступленных поставок достигло 5,3 тыс. единиц (за тот же период прошлого года — 4,38 тыс.). Активными клиентами GFN стали 88 компаний, в том числе пять новых. В период с января по март 2024 г. выручка «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» составила 547,7 млн рублей (+34% к аналогичному периоду прошлого года). Валовая прибыль достигла 60,4 млн рублей (+103%). Чистая прибыль увеличилась на 5%, до 4,4 млн рублей. В I квартале компания разместила выпуск ЦФА на 50 млн рублей. В качестве платформы был выбран «А-Токен» (оператор информационной системы Альфа-Банка). По словам управляющего партнера Global Factoring Network Алексея Примаченко, эмитент планирует в течение 2024 г. активно использовать ЦФА в качестве эффективного инструмента привлечения среднесрочного фондирования и готовит планы по новым выпускам. По данным Ассоциации факторинговых компаний (АФК), портфель российского рынка факторинга на 1 апреля 2024 г. достиг 2,13 трлн рублей. По сравнению с 1 апреля 2023 г. портфель рынка вырос на 57%, по сравнению с 1 января 2024 г. — снизился на 5%. Объем выплаченного финансирования за I квартал 2024 г. составил 2,05 млрд рублей (+45% к аналогичному периоду прошлого года). Клиентская база рынка увеличилась на 24% по сравнению с аналогичным периодом 2023 г. и достигла 11,9 тыс. компаний. «В I квартале 2024 г. рынок факторинга продолжил демонстрировать стартовавшую во втором полугодии 2023 г. повышенную динамику роста. Поддержку ему оказали отсутствие изменений ключевой ставки Банка России и инерция основных макроэкономических трендов. Базовые показатели I квартала 2024 г. сезонно снижались в пределах 5-15%, однако наблюдалась и контрциклическая динамика, например, в факторинговом финансировании МСБ, полученном доходе и портфеле экспортного факторинга», — отметили в АФК.

|

|

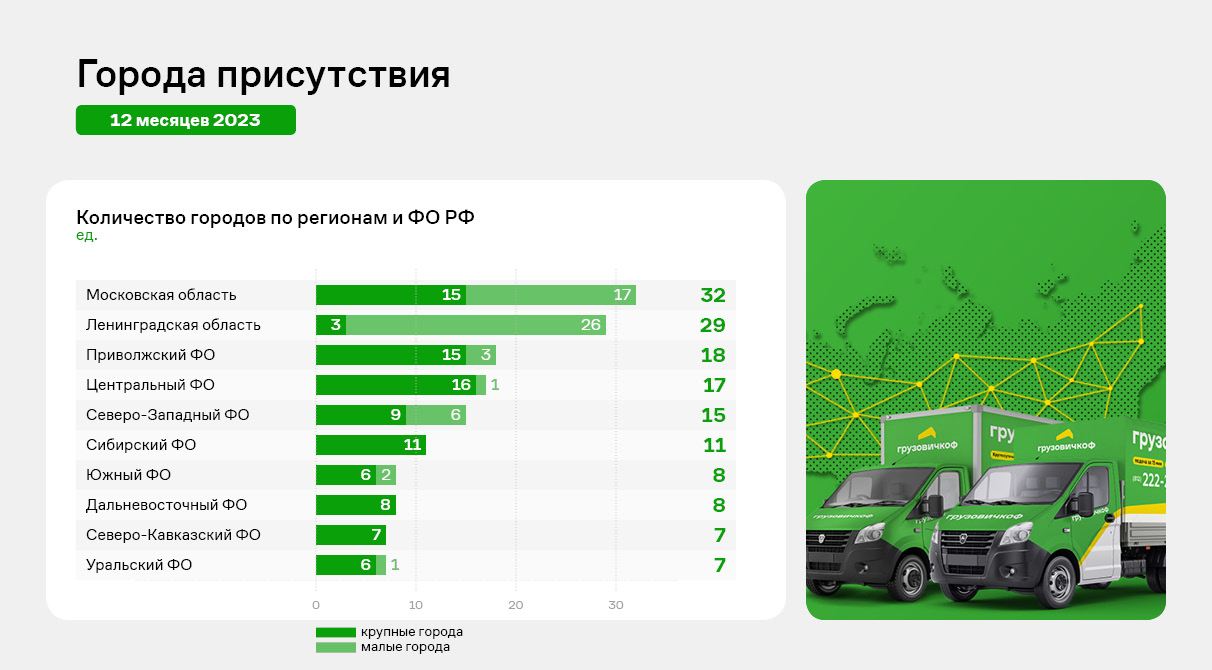

В рамках развития бизнеса в 2023 году ООО «Круиз» сфокусировался на повышении эффективности операционной деятельности за счет изменения бизнес-процессов и операционной структуры сервиса, что по результатам года дало отличный результат. Компания запустила несколько новых продуктов: «Грузовичкоф Бизнес» (основной), аренда спецтехники, «Мобильные грузчики». Разработан В2В онлайн сервис «Бизнес кабинет», с возможностью заказа автомобиля, отслеживания передвижение груза, управления балансом компании и документооборотом в режиме онлайн. В прошлом году эмитент начал работу в 15 новых городах, расширив свое присутствие до 152 городов России (большинство из которых — с населением более 100 тыс. человек). Всего сервис Компании представлен в 69 регионах страны, а также в странах СНГ (Казахстан, Таджикистан, Узбекистан и Беларусь).

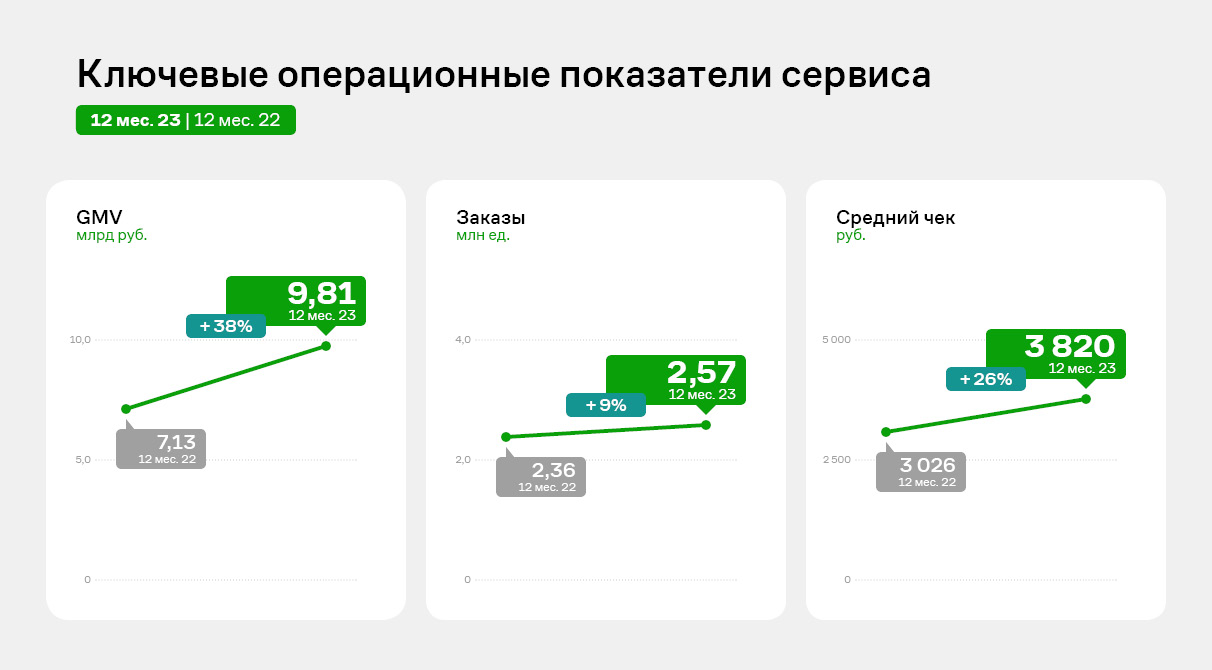

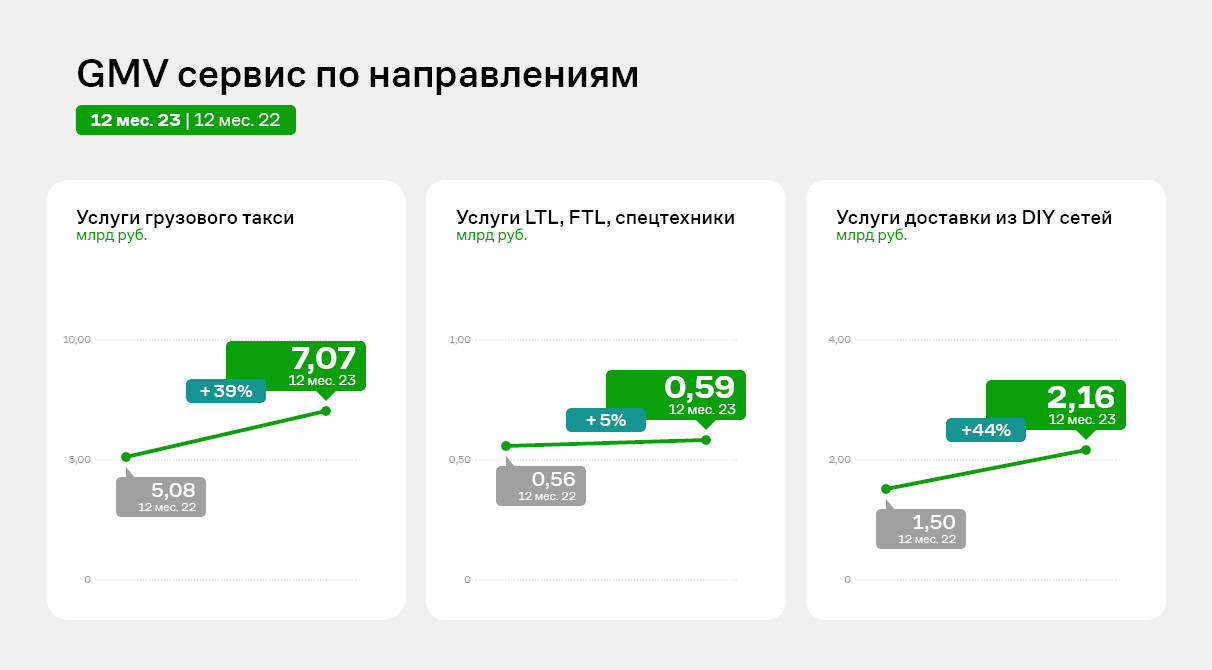

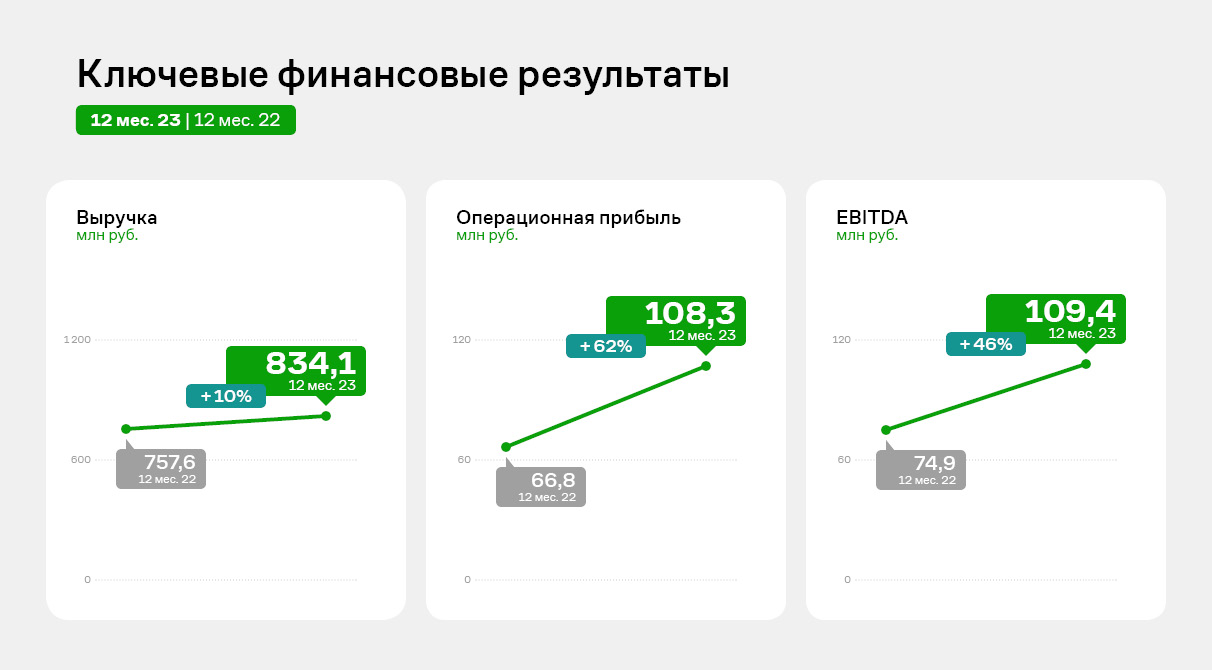

GMV сервиса в 2023 году составил 9,8 млрд руб. и увеличился к АППГ на 38%, в том числе за счет роста количества заказов на 9%. Рост среднего чека за год составил 26%. Количество заказов превысило 2,5 млн ед., что составляет более 7 тысяч в день. Размер данных показателей является историческим максимумом за всю историю деятельности компании.

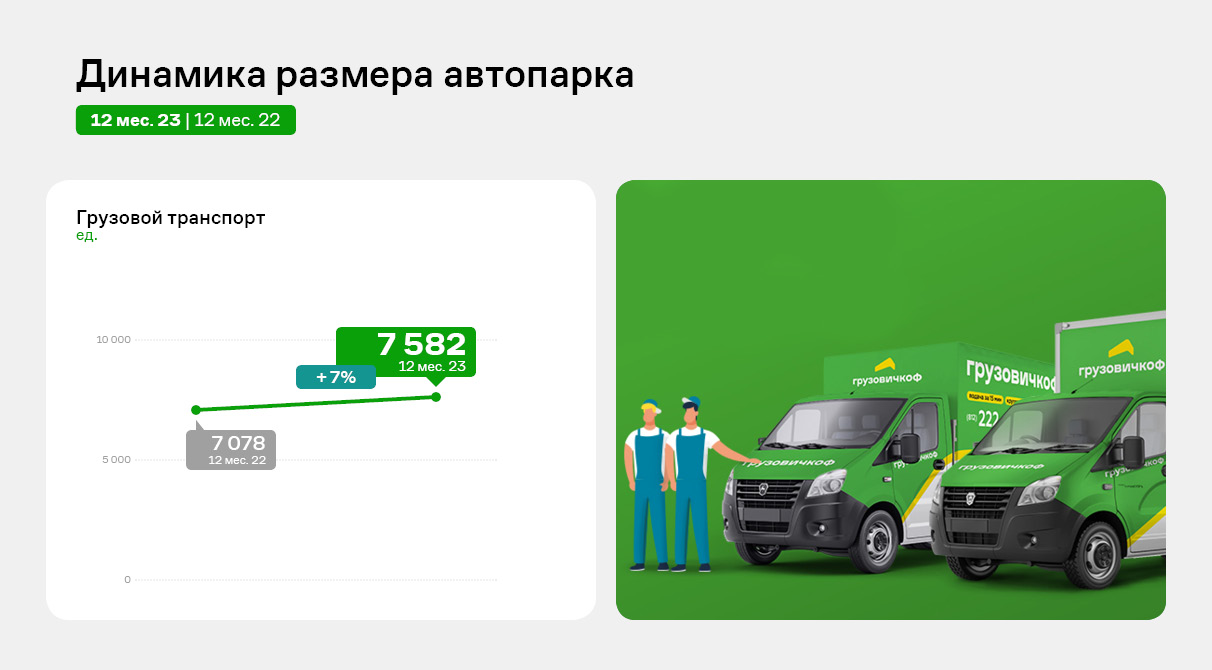

Также «Грузовичкоф» продолжает тенденцию последних двух периодов по наращиванию автопарка: на 31.12.2023 количество грузового автотранспорта, работающего в сервисе, составило 7 582 авто, что выше значения 2022 года на 7%, или 504 транспортных единицы.

Компания успешно наращивает обороты как Москве и Санкт-Петербурге, так и в регионах РФ и странах СНГ.

Рост операционных показателей сервиса «Грузовичкоф» отразился также и на финансовых результатах эмитента. Выручка по итогам 2023 г. составила 834,1 млн руб. (+10,1% к АППГ), а операционная прибыль и EBITDA увеличились к показателям прошлого года на 62% и 46% соответственно, что связано со значительным снижением затрат по лизингу.

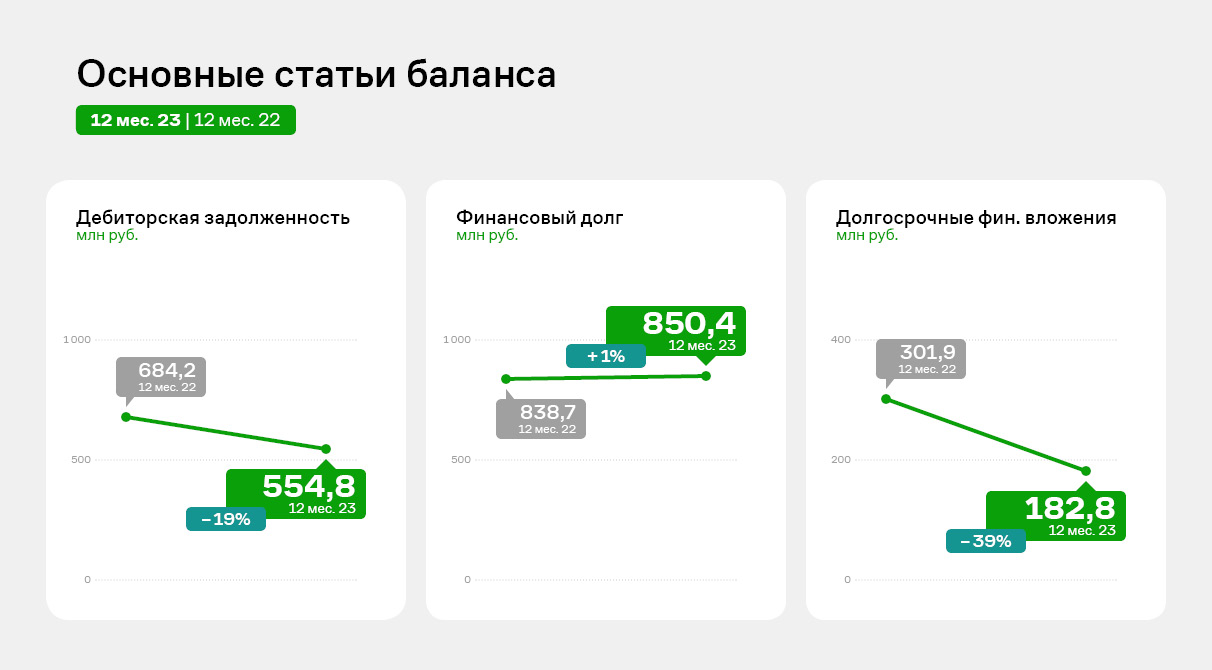

По состоянию на 31.12.2023 г. активы компании составили 1 109 млн руб. В структуре баланса эмитента основную долю занимает дебиторская задолженность (50%), которая сформирована за счёт агентского вознаграждения за услуги агрегатора автопарками-партнёрами и комиссии за пользование программного обеспечения. В течение 2023 года дебиторская задолженность сократилась на 18,9%. Долгосрочные финансовые вложения состоят из вкладов в уставные капиталы дочерних и зависимых обществ на сумму 0,1 млн руб., а также из долгосрочного займа, выданного ООО «Транс-Миссия» (владелец бренда «Таксовичкоф») с целью частичного финансирования сделки по приобретению активов сервиса «Ситимобил». Гарантией финансовым вложениям Эмитента стала покупка ООО «Круиз» доли в размере 20% в уставном капитале ООО «Транс-Миссия». Общая сумма займа составляла 300 млн руб., на конец 2023 года она сократилась до 182,7 млн руб. По состоянию на 31.12.2023 г. основным источником финансирования ООО «Круиз» являются долгосрочные банковские кредиты от ПАО «ТКБ Банк» в размере 807,9 млн руб. и биржевые облигации в сумме 42,5 млн руб. Обязательства перед ПАО «ТКБ Банк» сформировались в рамках долгосрочной инвестиционной программы, направленной на наращивание масштабов деятельности сервиса «Грузовичкоф». В рамках данной программы были профинансированы следующие направления: маркетинг, брендирование, развитие В2В направления и IT инфраструктуры (приобретение серверов), увеличение штатного персонала сервиса, а также приобретение авто (500 единиц).

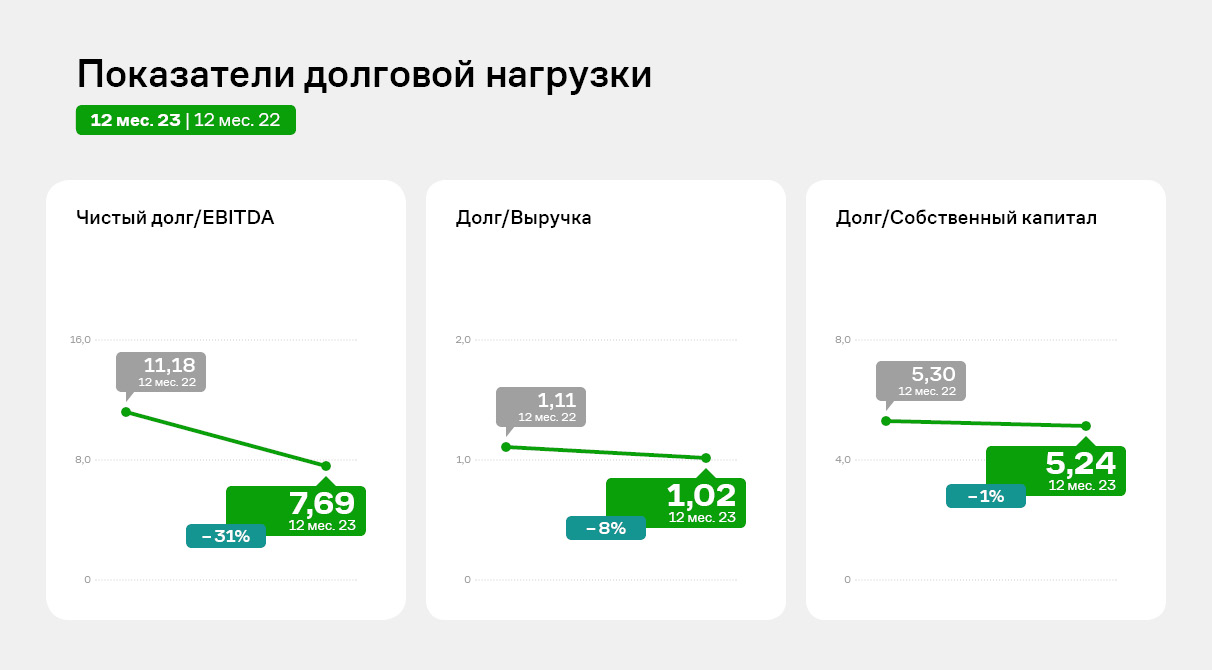

Показатели долговой нагрузки остаются на высоком уровне. Однако в 2023 году все коэффициенты долговой нагрузки показали снижение. Особенно заметно сократился показатель Чистый долг/EBITDA — на 32%.

Несмотря на высокую долговую нагрузку, эмитент своевременно обслуживает финансовый долг: в марте 2023 года ООО «Круиз» погасил четвертый выпуск облигаций, а с июня 2023 года приступил к погашению 5 выпуска облигаций в соответствии с графиком. Отвечая на вопросы о планах на 2024 год, руководство компании отметило, что если в 2023 году в сервисе делали упор на улучшение корпоративной политики, повышение качества услуг и расширение их спектра, то в 2024-м компания снова вернется к активному расширению географического охвата, в том числе, в странах СНГ (в планах — запуск сервисов в Азербайджане и Армении, а также перезапуск работы в Киргизии с новым партнером). Реализация поставленных планов позволит сервису выйти на рекордный оборот — свыше 10,8 млрд руб. Подробнее в презентации.

|

|

Группа Ренессанс Страхование раскрыла финансовые результаты по итогам первого квартала 2024 года, продемонстрировав рост суммы страховых премий и чистой прибыли. Главные цифры Общая сумма брутто подписанных страховых премий в первом квартале 2024 года составила 33,3 млрд рублей, увеличившись на 39,1% в основном благодаря росту страхования жизни, ДМС и автострахования. Чистая прибыль за январь — март 2024 года увеличилась на 7,6% — до 2,5 млрд рублей. Премии по накопительному страхованию жизни увеличились на 115,7% и составили 10,3 млрд рублей. Премии от ДМС выросли на 29,7% — до 2,4 млрд рублей. Премии в сегменте автострахования увеличились на 15,7% — до 9,8 млрд рублей. Инвестиционный портфель достиг 191 млрд рублей, увеличившись с начала года на 8,7 млрд рублей (+5%). Основную долю инвестиционного портфеля занимают корпоративные облигации (44%), далее следуют государственные и муниципальные облигации (12%), акции (11%), депозиты и денежные средства (26%) и прочее (7%). Среднегодовая рентабельность собственного капитала в первом квартале 2024 года составила 32,8%, что превышает внутреннюю цель компании на уровне 30%. Коэффициент достаточности капитала значительно превысил регулятивный уровень (105%) и по итогам первого квартала текущего года составил 164%. Дивиденды Согласно дивидендной политике, Ренессанс Страхование стремится выплачивать дивиденды на полугодовой основе в размере не менее 50% от чистой прибыли за год. В начале мая 2024 года совет директоров компании утвердил заключительные дивиденды по итогам 2023 года в размере 2,3 рубля на акцию. Дата закрытия реестра — 5 июля 2024 года. С учетом выплаченных дивидендов за первое полугодие 2023 года суммарная величина дивидендов за год может составить 10 рублей на акцию. Драйверы роста Автострахование. Стимулировать продажи может обновление автопарка автомобилей в стране, средний возраст которых превышает 15 лет, рост корпоративного автопарка и каршеринга, а также введение краткосрочного полиса ОСАГО с 1 марта 2024 года. Также с 1 сентября 2024 года вводится обязательное страхование ответственности перевозчиков, защищающее пассажиров такси. Всего в первом квартале 2024 года в России было продано более 330 000 новых легковых автомобилей, что на 93% выше аналогичного периода прошлого года. Недвижимость, жизнь и здоровье. Ожидаемое продление программы льготной ипотеки для семей с детьми, а также рост рынка ДМС в связи с конкуренцией работодателей за работников может подстегнуть спрос на страховые услуги. Географическое расширение бизнеса без открытия офисов. В первом квартале текущего года количество онлайн-агентов увеличилось до 2700 человек, или на 100% к первому кварталу 2023 года. Доля цифровых каналов продаж (digital) в сегменте Non-Life составила 16,6% с ростом на 27,1% за год. В сегменте Life digital канал продаж достиг 15%-ной доли с ростом на 120% к показателю первого квартала прошлого года. Автоматизация. Компания автоматизировала обработку обращений на онлайн-расчеты каско для лизинговых компаний и приступила к созданию новой архитектуры работы с корпоративными данными. Ожидается, что новое решение повысит скорость реакции на запросы клиентов в два раза. Наше мнение По итогам первого квартала 2024 года компания продемонстрировала сильные результаты в части динамики страховых премий, увеличив их сумму по всем основным сегментам. На наш взгляд, ценные бумаги Группы Ренессанс Страхование сохраняют инвестиционную привлекательность для долгосрочных инвесторов. Чтобы инвестировать в акции Группы Ренессанс Страхование и других компаний на Московской бирже — вы можете открыть брокерский счет онлайн в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграмм-канале — Газпромбанк Инвестиции.

|

|

На своей первой конференции под названием Build корпорация Microsoft объявила о намерении показать современным разработчикам аппаратного и программного обеспечения, как извлечь выгоду из будущих версий Windows. Microsoft предлагает совершенно новый пользовательский интерфейс, ориентированный на сенсорное управление, который позволит создавать быстрые, гибкие и динамичные приложения на базе ядра Windows. Build стал новым форматом мероприятий для разработчиков, заменившим конференцию профессиональных разработчиков ПО. На предыдущих конференциях, например, была представлена сборка Windows 8 «Developer Preview» на планшете Samsung. Мероприятие в этом году проходит в Сиэтле и онлайн с 21 по 23 мая. Главный вопрос, который Microsoft ставит перед собой и разработчиками: «Как ИИ будет формировать будущее?». В ответ на этот вопрос компания планирует предложить клиентам облачных вычислений чипы Advanced Micro Devices (NASDAQ:AMD). Новая платформа ИИ от AMD призвана конкурировать с компонентами Nvidia (NASDAQ:NVDA) — лидером на этом рынке. Также на конференции будет представлен предварительный обзор новых процессоров Cobalt 100. Microsoft утверждает, что их чипы обеспечивают производительность на 40% выше, чем у конкурентов на базе ARM, и уже используются такими компаниями, как Adobe и Snowflake.

|

|

|

|