|

|

|

ООО «Первый ювелирный ломбард», которое отвечает за ломбардное направление группы, завершило сделку M&A по приобретению сети ломбардов «Ломбард М». По условиям сделки, на подготовку которой ушло несколько месяцев, в собственность ООО «Первый ювелирный ломбард» переходят 5 отделений сети, наработанная клиентская база из 3000 контактов, в том числе порядка 750 активных, а также кредитный портфель общим объемом 20 млн рублей. В первую очередь в компании были заинтересованы именно в приобретении кредитного портфеля. В одном из пяти отделений приобретенной сети проводится ребрендинг, остальные точки объединены с действующими филиалами «Первого Ювелирного». Таким образом ломбардная сеть компании увеличилась до 20-ти филиалов в Москве. Напомним, что, в связи с высокой волатильностью курса золота трейдинговые сделки имеют высокий уровень риска, поэтому «Первый Ювелирный», опираясь на сложившуюся рыночную ситуацию*, сосредоточил свое внимание на развитии розничной сети. Эмитент отмечает, что СВО и частичная мобилизация на сегодня не оказали заметного влияния на спрос — оттока клиентов не наблюдается. Также не зафиксировано обращений со стороны клиентов о предоставлении кредитных каникул на время мобилизации. Ранее мы писали, что компания возобновила реализацию невыкупленных залогов в виде готовых ювелирных изделий. Витрины с товаром расположены в филиалах ломбардной сети и на интернет-площадке Avito. Спрос на украшения из драгоценных металлов остается стабильно высоким. Это позволяет ООО «Первый ювелирный ломбард» оперативно реализовывать невыкупленные залоги с хорошей маржинальностью. * Согласно экспертным прогнозам в краткосрочной и среднесрочной перспективе следует ожидать роста спроса на займы под залог золотых изделий с высокой долей возврата заемных средств. По мнению аналитиков, золото сегодня представляется наиболее надежным активом на фоне нестабильных курсов большинства свободно конвертируемых валют, поэтому клиенты ломбардов будут стараться своевременно выкупать залоги чтобы сохранить в собственности драгметалл.

|

|

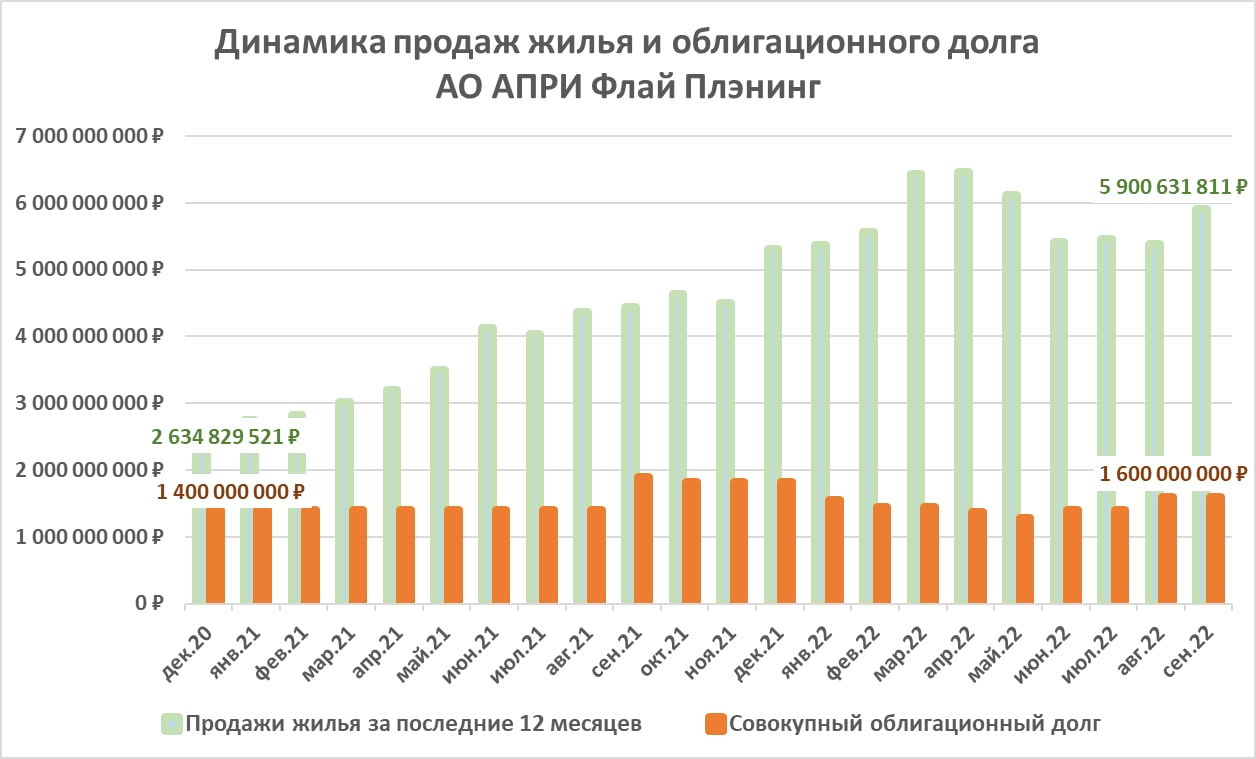

С 3 по 8 ноября Иволга Капитал планирует вывести на размещение второй в этом году и 8-й по счету выпуск облигаций девелоперской группы АО АПРИ Флай Плэнинг (500 млн.р., купон 24% до годовой оферты, срок обращения 4 года). ПРЕЗЕНТАЦИЯ ВЫПУСКА СКАЧАТЬ

Сейчас на торгах находится 4 выпуска АПРИ, один из которых погашен на ¾, окончательное погашение 11 ноября. Еще 3 выпуска погашены полностью. Совокупная сумма облигаций в обращении – 1,6 млрд.р. Совокупная сумма всех погашенных облигаций – 1 млрд.р. В нынешнем году Группа планировала привлечь на облигационном рынке 1,5 млрд.р. Рынок позволил этого сделать лишь отчасти. Летом был размещен выпуск в 0,5 млрд.р., еще 0,5 млрд.р. – предстоящий ноябрьский выпуск. Деньги дорогие: АПРИ и в прошлый, и в этот раз предлагает купон 24% на первый год, до оферты. С учетом того, что срок обращения июньского выпуска – 3 года, ноябрьского – 4, а купонная ставка после оферты ожидается ниже начальной, затраты на обслуживание выпусков должны быть менее 20%. Что всё равно не дешево. Однако, если есть желание остаться на фондовом рынке, правила таковы. Как результат, в 2022 году АПРИ Флай Плэнинг один из всего двух застройщиков, наряду с Брусникой, сумевший результативно выйти на розничный рынок облигаций (остальное, если оно есть, или неудачно, или имеет клубный формат размещений). Из застройщиков ВДО АПРИ – единственный успешный кейс. А когда конкуренции на фондовом рынке минимум, каждое размещение облигаций – это и хорошая PR-акция для целей основного бизнеса. Присутствие на рынке важно и стратегически. Т.к. принципиальный этап развития АПРИ Флай Плэнинг – выход на IPO. От IPO Группу отдаляют не только состояние экономики и фондового рынка, но и низкие кредитные рейтинги (В от Эксперт РА и ВВ- от НКР), и нахождение бумаг в секторе повышенного инвестиционного риска МосБиржи. Задачи по улучшению этих характеристик – задачи на следующий год. IPO – задача еще более поздняя, но обязательная. Пока же совет директоров АПРИ Флай Плэнинг пополнился 2-мя независимыми директорами (до сих пор в СД входило руководство, акционеры и я, Андрей Хохрин как представитель инвестбанка). Кроме того, за годы облигационной активности бизнес АПРИ вырос в несколько раз. Причем АПРИ – один из очень немногих застройщиков, который продолжил расти и в кризисном 2022 году. Облигационный долг параллельно с этим год от года почти не увеличивается.

|

|

На текущей неделе семь эмитентов выплатили купонный доход своим инвесторам, и еще по одному выпуску зафиксирован технический дефолт. Общая сумма начисленного и выплаченного купонного дохода составила 10 765 394 рубля, не выплачено обязательств на сумму 554 800 рублей. В понедельник, 24 октября, 12-й купон по первому выпуску перечислило инвесторам ООО «Феррони» (серия БО-П01, ISIN: RU000A103XP8). Объем эмиссии — 250 млн руб., ставка купонного дохода — 12,5% годовых, ежемесячно инвесторы получают по 10,07 руб. за облигацию номиналом 1 тыс. руб., общая сумма платежей — 2 517 500 руб. В сентябре бумаги данного выпуска торговались с оборотом порядка 6,2 млн руб., что на 0,7 млн руб. больше, чем в августе. Средневзвешенная цена снизилась на 1,06 пункта, до 97,78% от номинальной стоимости бондов. В этот же день ООО «Юниметрикс» выплатило 38-й купон (выпуск серия 01-об, ISIN: RU000A100T81). Объем выпуска — 400 млн руб., текущая купонная ставка — 15% годовых, всего в месяц компания выплачивает 4 932 000 руб. купонного дохода, по 12,33 руб. за бумагу номиналом 1 тыс. руб. Облигации ООО «Юниметрикс» в прошлом месяце на вторичных торгах показали объем около 3,6 млн руб. (-4,5 млн руб. к августу). Средневзвешенная цена утратила 1,27 пункта и составила 95,57% от номинальной. Во вторник, 25 октября, был выплачен 16-й купон по 5-му выпуску ООО «Круиз», владельца сервиса «Грузовичкоф» (серия БО-01, ISIN: RU000A103C04). В рамках выпуска привлечено 50 млн руб. частных инвестиций по ставке 12% годовых, что в денежном эквиваленте составляет 9,86 руб. за 1 бумагу номиналом 1 тыс. руб. и 493 000 руб. за всю серию облигаций. Бумаги данного выпуска в сентябре продемонстрировали итог на уровне 2,2 млн руб. (+0,7 млн руб.). Средневзвешенная цена опустилась на 1,79 шага, остановившись на отметке 97,52% от номинала. В этот же день АО «НХП» выплатило инвесторам доход за 27-й купонный период (выпуск серия БО-П01, ISIN: RU000A102036). Объем выпуска — 70 млн руб., купон плавающий, текущее значение — 12% годовых, что составляет 690 410 руб. ежемесячных выплат (по 98,63 руб. за лист номиналом 10 тыс. руб.). Облигации данного выпуска в прошлом месяце набрали оборот около 0,3 млн руб. (-0,1 млн руб. к августу). Средневзвешенная цена потеряла 0,72 пункта и составила 99,93% от номинальной. Во вторник ООО «Сибстекло» направило средства на выплату 25-го купона по первому выпуску (серия БО-П02, ISIN: RU000A1026R9). Объем эмиссии — 125 млн руб., применяемая ставка купонного дохода — 12,5% годовых, начисленная сумма выплат составляет 1 284 250 руб., по 102,74 руб. за лист номиналом 10 тыс. руб. В сентябре облигации ООО «Сибстекло» торговались с оборотом 6,9 млн руб. (+2,9 млн руб.). Средневзвешенная цена за месяц утратила 0,22 пункта и составила 100,28% от номинальной. Также во вторник, 25 октября, ООО «Юнисервис Капитал» выплатило 20-й купон по своим залоговым облигациям (выпуск серия 02К-об, ISIN: RU000A102TK9). В рамках эмиссии привлечено 90 млн руб. инвестиций по ставке 8,8% годовых, сумма ежемесячных выплат составляет 650 970 руб., на одну бумагу номиналом 10 тыс. руб. выплачивается по 72,33 руб. ежемесячно. Бумаги ООО «Юнисервис Капитал» в сентябре сформировали объем около 0,2 млн руб. (+0,2 млн руб.). Средневзвешенная цена снизилась на 0,19 пункта, составив 99,76% от номинала. В четверг, 27 октября, ООО «БК» направило средства на выплату предпоследнего, 17-го купона по коммерческим облигациям (серия КО-02-об, ISIN: RU000A103745). Объем выпуска — 16 млн руб., купонная ставка — 15% годовых, сумма ежемесячных выплат — 197 264 руб. из расчета 123,29 руб. за одну бумагу номиналом 10 тыс. руб. Во вторичном обращении облигации коммерческих выпусков не участвуют. Также в четверг зафиксирован очередной технический дефолт по выплате 27-го купона 2-го выпуску ООО «Дядя Дёнер» (серия БО-П02, ISIN: RU000A101HQ3). Объем эмиссии — 50 млн руб., ставка купонного дохода — 13,5% годовых, сумма начисленных обязательств составляет 554 800 руб., по 110,96 руб. за бумагу номиналом 10 тыс. руб. Общая задолженность компании перед инвесторами по данному выпуску достигла значения 8 876 800 рублей. В прошлом месяце бумаги данного выпуска торговались на бирже с оборотом 0,3 млн руб. (-0,7 млн руб. к августу). Средневзвешенная цена опустилась на 0,89 пункта, до отметки 17,71% от номинальной стоимости.

|

|

Credit Suisse акции упали более чем на 12% в четверг после того, как швейцарский банк опубликовал квартальный убыток, который оказался значительно хуже прогнозов аналитиков, и объявил о масштабной стратегической реорганизации. Чистый убыток за третий квартал составил 4,034 млрд швейцарских франков, тогда как аналитики ожидали убыток в размере 567,93 млн франков. В третьем квартале прошлого года банк получил прибыль в 434 миллиона швейцарских франков. Банк отметил, что убыток отражает обесценение в размере 3,655 миллиарда швейцарских франков, связанное с переоценкой отложенных налоговых активов в результате комплексного стратегического обзора. Под давлением инвесторов банк объявил о масштабной реорганизации своего бизнеса в попытке решить проблему низкой эффективности инвестиционного банка и после ряда судебных издержек, которые подкосили доходы. Новый генеральный директор Ульрих Кёрнер заявил, что это начало трансформации в новый Credit Suisse. В ходе широко ожидаемого стратегического сдвига банк поклялся радикально реструктурировать свой инвестиционное подразделение, чтобы значительно сократить долю его активов, взвешенных по риску, которые используются для определения требований к капиталу банка. Он также намерен сократить свою базу расходов на 15% – 2,5 млрд швейцарских франков – к 2025 году. К концу 2024 года банк планирует понести расходы на реструктуризацию в размере 2,9 миллиарда швейцарских франков. План преобразований предусматривает выделение инвестиционного банка Credit Suisse в самостоятельный бизнес под названием CS First Boston, привлечение капитала в размере 4 миллиардов швейцарских франков за счет выпуска новых акций и размещения прав, а также создание подразделения по высвобождению капитала для свертывания нестратегических бизнесов с низкой доходностью. Из запланированного привлечения капитала в размере 4 млрд швейцарских франков банк сообщил, что 1,5 млрд поступит от Национального банка Саудовской Аравии в обмен на пакет акций в размере до 9,9%. Банк также наблюдал отток депозитов и активов, который он частично объяснил репутационным ущербом, возникшим в результате истории с Archegos и Greensill Capital, а также всплеском снятия средств в начале этого месяца на фоне сообщений в СМИ и социальных сетях о проблемах банка.

|

|

Рубль нашел замену Стой! Стрелять буду! Российский рубль застыл на месте, размышляя, как реагировать на рост инвестиционного спроса и потенциальное ухудшение внешней торговли. Долгое время первый отсутствовал, однако выход Минфина на первичный рынок долга оказался настолько успешным, что компенсировал фактор окончания налогового периода. За две недели было размещено облигаций на 150 млрд руб. Эта цифра превышает план правительства по займам на четвертый квартал. При этом только спрос на бумаги с плавающим купоном составил 218,7 млрд руб. Если Банк России на своем заседании 28 октября сохранит ключевую ставку на уровне 7,5%, о чем говорят 22 из 26 экспертов Reuters, российские облигации останутся такими же привлекательными для инвесторов, как в настоящее время. Три специалиста ожидают снижения стоимости заимствований на 25 б.п., один – на 50 б.п. Российские потребительские цены незначительно замедлились в сентябре до 13,68%, при этом инфляционные и дезинфляционные риски остаются в целом сбалансированными. С одной стороны, мобилизация и отъезд сотен тысяч россиян из страны усиливают спрос на рабочую силу, что потенциально выльется в рост зарплат и цен. То же самое можно сказать про бегство иностранных компаний, что сократило предложение зарубежных товаров и подняло их стоимость. С другой стороны, падает внутренний спрос, что толкает CPI вниз. В таких условиях продолжение цикла ужесточения денежно-кредитной политики ЦБ РФ выглядит маловероятным. Динамика российской инфляции и ключевой ставки ЦБ РФ Не думаю, что сохранение ключевой ставки на отметке 7,5% как-то повлияет на рубль. Его динамика в последнее время определяется потоками торгового характера, и информация о сокращении профицита счета текущих операций в связи с падением экспортной выручки России взвинтила котировки USDRUB выше отметки 65. Радость «быков» оказалась недолгой, так как влияние ввода в действие эмбарго ЕС в отношении российской нефти проявляется не сразу, а с временным лагом. По оценкам МЭА, около 80-90% черного золота из РФ будет поступать на рынок в обход установленного G7 потолка цен. Для мировой экономики это хорошая новость, так как она по-прежнему нуждается в российских энергоносителях. Вместе с тем в долгосрочной перспективе, по оценкам Международного энергетического агентства, доля РФ на рынках нефти и газа к 2030 сократится вдвое. Уже в 2022 высокие цены на голубое топливо из-за снижения поставок Москвы в Европу привели к существенному снижению спроса, что в конечном итоге позволило фьючерсам вырасти. Динамика спроса на газ Россия же, потеряв европейский рынок, лишилась части валютной выручки, что в средне- и долгосрочной перспективе негативно повлияет на внешнюю торговлю и курс рубля. Технически на дневном графике USDRUB котировки блуждают вблизи справедливой стоимости на 61,3. При этом прорыв верхней границы диапазона консолидации 60,5-62,5, или «полки» паттерна Всплеск и полка, может быть использован для покупок. Спрос на евро и британца может резко упасть уже в этот четверг Как я уже говорил в своих последних обзорах, у евровалюты есть определенные причины повышаться в последние дни. А фунта – их нет. Тем не менее на этой неделе обе валюты укреплялись, а доллар – снижался. Почему так произошло, однозначно не может объяснить никто из аналитиков. Безусловно, всегда можно сказать, что антирисковые настроения снизились, поэтому рынок вновь рассматривает покупки евро, фунта или биткоина, который тоже вырос вчера. Но, на мой взгляд, это весьма слабое объяснение. При помощи такого объяснения можно каждый день оправдывать и объяснять абсолютно любые движения на валютном рынке. Поэтому я стараюсь смотреть глубже и пытаться понять, как мыслит рынок, что им движет, когда он беспричинно повышает спрос на евро и фунт. Я считаю, что такова реакция рынка на будущие заседания Банка Англии и ЕЦБ. Так как если бы рынок реагировал по месту и по времени, то есть в дни подведения итогов заседаний, то рост мог бы составить 100-200 базовых пунктов, вряд ли больше. Однако рынок мог начать заранее разгонять оба инструмента. Для чего он это делает? Как это ни прискорбно говорить, но это может быть банальная ловушка. Разогнать оба инструмента вверх, чтобы потом обрушить их вниз. Я уже говорил, что волновая разметка сейчас такова, что мы вроде бы имеем восходящие участки тренда, но их структуры таковы, что они могут завершиться уже сегодня. А почему бы им не завершиться тогда в четверг, когда ЕЦБ объявит о повышении на 75 базовых пунктов? Ведь рынок время от времени демонстрирует именно такие действия: заранее разгоняет инструмент в сторону, соответствующую важному событию, а когда событие происходит, начинает двигаться в другую сторону. Я считаю, что в этот четверг нужно быть готовыми к тому, что и евро, и фунт пойдут вниз. Я не вижу причин для их длительного повышения против доллара. Просто потому, что ничего важного и оптимистичного в экономическом плане в Великобритании и Евросоюзе за последнее время не произошло. Наоборот, экономики обеих стран движутся к рецессии, деловая активность снижается, инфляция зашкаливает, а повышать ставки центральные банки могут гораздо меньше и слабее, чем сейчас от них того ждут. Я уверен, что в четверг Кристин Лагард начнет намекать на то, что ставка уже в ближайшие месяцы перестанет расти, так как в Евросоюзе есть страны, которые могут не справится с сильной денежно-кредитной политикой. Например, извечно проблемная Греция. Если что-то подобное прозвучит из уст Лагард, то это уже будет отличным поводом начать новые продажи инструментов. С волновой точки зрения все будет вполне логично. Были построены коррекционные наборы волн, следовательно, можно приступать к построению нового понижательного участка тренда. Многие аналитики говорят даже о том, что повышение ставки ЕЦБ на 75 пунктов не окажет долгосрочной поддержки евровалюте, чья экономика может понести значительные потери этой зимой. Таким образом, я считаю, что закончится для евро и фунта все может плохо. Исходя из проведенного анализа, я делаю вывод, что построение восходящего участка тренда все-таки началось. В данное время инструмент может строить новую импульсную волну, поэтому советую покупки с целями, расположенными выше расчетной отметки 1,0361, что приравнивается к 261,8% по Фибоначчи, по разворотам MACD «вверх».

|

|

Компания Fix Price раскрыла операционные и выборочные финансовые показатели по МСФО за 9 мес. 2022 г. см таблицу https://bf.arsagera.ru/fix_price_group_ltd_fixp... В отчетном периоде выручка компании выросла на 23,1% до 201.9 млрд руб. как за счет открытия новых магазинов, так и роста сопоставимых продаж. Количество магазинов увеличилось на 14,9% до 5 462 в соответствии с заявленной стратегией по расширению торговой сети, общая торговая площадь составила 1180,7 тыс. м2 (+15,5%). Компания также расширила свое географическое присутствие: во третьем квартале количество городов присутствия увеличилось на 34. LFL продажи выросли на 12,6% за счет увеличения LFL среднего чека на 14,9% (+11,8 п.п.), которое компенсировало небольшое снижение LFL трафика на 0,2%. Валовая прибыль компании выросла на 28,5% и составила 66,2 млрд руб. При этом валовая маржа выросла с 31,4% до 32,8% на фоне управления товарным ассортиментом и его ротации между ценовыми категориями, а также положительного влияния укрепления рубля на себестоимость импортных товаров. Коммерческие и общехозяйственные расходы выросли на четверть до 37,8 млрд руб., а их доля в выручке увеличилась на 0,3 п.п. до 18,7% на фоне повышения расходов на персонал, аренду, ремонт и техобслуживание, частично компенсированных снижением прочих расходов. В итоге прибыль от продаж выросла на треть и составила 29,4 млрд руб. Чистые финансовые расходы выросли более чем вдвое до 2,4 млрд руб. главным образом, на фоне увеличения ставок заимствования. Также отметим получение отрицательных курсовых разниц в размере 1,4 млрд руб. по валютным активам на фоне укрепления рубля против положительной величины 82,0 млн руб. годом ранее. Причиной резкого роста налога на прибыль до 13,4 млрд руб. стало создание налогового резерва, связанного с историческими внутригрупповыми операциями. В итоге чистая прибыль компании сократилась на 18,9% и составила 12,1 млрд руб. По итогам вышедшей отчетности мы несколько повысили прогноз по прибыли на текущий год, отразив неплохую динамику операционной рентабельности. Также мы обнулили прогноз по дивидендам по итогам текущего года, что привело к уточнению прогноза собственного капитала. При этом прогноз показателей на последующие годы остался на прежних уровнях. В результате потенциальная доходность акций компании незначительно сократилась. см таблицу https://bf.arsagera.ru/fix_price_group_ltd_fixp... На данный момент расписки компании торгуются исходя из P/BV 2022 около 12 и P/E 2022 около 16 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал https://t.me/arsageranews Лекции об инвестициях: https://www.youtube.com/playlist?list=PL_-BehZh... Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» http://arsagera.ru/kuda_i_kak_investirovat/knig...

|

|

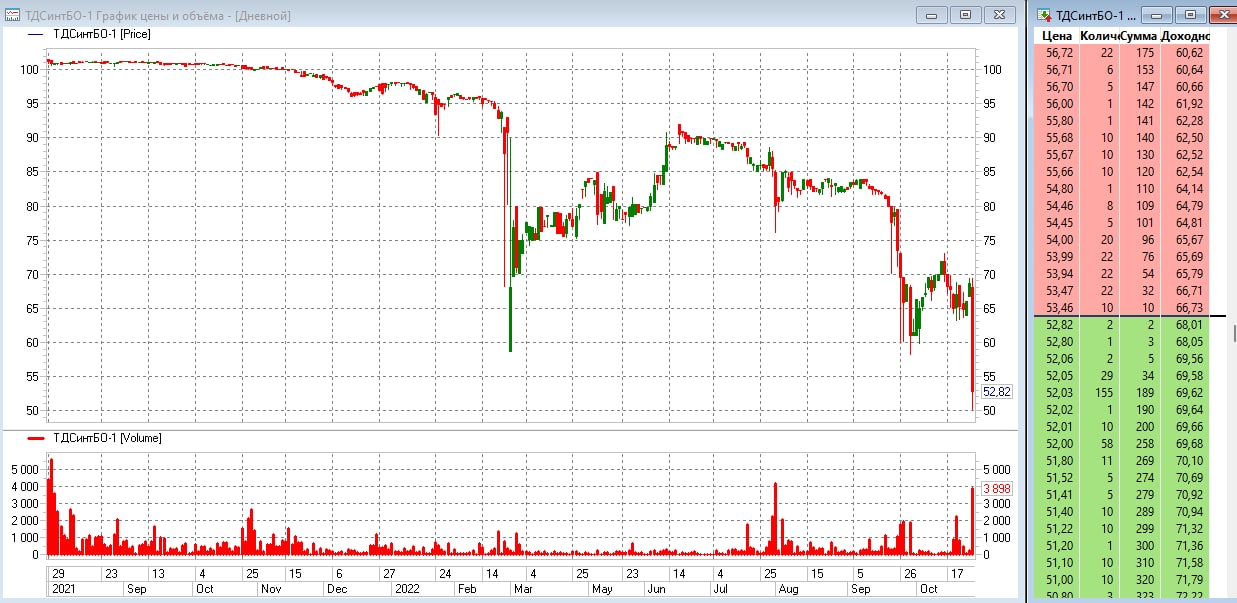

По словам представителя организатора (Grott Bjorn), причина: «расхождение входящих/исходящих платежей». Переводя на русский, денег на купон эмитент заранее не подготовил.

В силу географического расположения эмитента (Екатеринбург), какие-то комментарии получим уже завтра, видимо. Интересно, что организатору временной пояс не помешал сделать сообщение для инвесторов, в отличие от эмитента. ТД Синтеком был практически единственным эмитентом с убытком в первом полугодии, а отношение долга к EBIT было на уровне 35,7 (наш материал от 31 июля). Весь долг эмитента представлен одним облигационным займом на 100 млн. Рейтинга нет. Заплатят завтра — воспримем как обыкновенное чудо.

|

|

Холдинговая структура бизнеса и отчетность по МСФО — базовые требования для получения достойного уровня рейтинга кредитоспособности и привлечения займа на публичном долговом рынке. Но как преуспеть на бирже бизнесу, состоящему из нескольких юрлиц с не вполне прозрачной структурой взаимосвязей, когда отчетность группы не втиснуть в жесткие рамки международных стандартов? Вопрос этот стал предметом обсуждения участников секции «Средний бизнес на рынке публичного долга: условия для развития», которая прошла на площадке форума «Эксперт РА».

На прошлой неделе в Москве прошел форум «Будущее облигационного рынка: возвращение к росту», который собрал более 250 эмитентов, институциональных и частных инвесторов, представителей биржи, регуляторов, аудиторов и консультантов. Организаторами мероприятия выступили рейтинговое агентство «Эксперт РА» и аналитическая компания «Эксперт Бизнес-Решения». Одной из пяти дискуссионных и практических сессий стала «Средний бизнес на рынке публичного долга: условия для развития». Участники обсудили стратегии успешного позиционирования бизнеса на облигационном рынке. Бремя отчетности Прежде всего инвесторы ждут от компании, решившей выпустить облигации, раскрытия финансовой отчетности, которой можно доверять. Но по объективным причинам сделать это удается далеко не всем. Как отметил в своем выступлении управляющий директор по работе с эмитентами ИК «Диалот» Андрей Бобовников, существует три варианта структуры бизнеса. Первый вариант (идеальный для фондового рынка) — это когда бизнес либо представляет собой одно юрлицо, либо холдинговую компанию, владеющую «дочками». Такая компания, как правило, ведет отчетность по МСФО и имеет рейтинг кредитоспособности.

На фото слева направо: Светлана Крапивенцева («КСК Групп»), Евгений Самойлов («Русаудит») и Андрей Бобовников (ИК «Диалот») Второй вариант — бизнес построен на нескольких юрлицах с непрозрачными внутригрупповыми оборотами. Это непроходной вариант для выхода на биржу, уточняет эксперт. Инвесторы видят нескольких бенефициаров и не понимают, как их бизнесы связаны друг с другом. Наконец, третий вариант — когда есть группа из двух-трех крупных юрлиц с понятной структурой собственности и финансами. Одна компания выбирается в качестве эмитента, а другие выступают поручителями. «Это вполне рабочий вариант для выхода на фондовый рынок. Для таких компаний очень актуальна господдержка в виде субсидий по купону. Это поможет в перспективе прийти к идеальному варианту. Кредитный рейтинг присваивается наиболее финансово устойчивому юрлицу», — пояснил Андрей Бобовников. «Рейтинговые агентства, организаторов, биржу интересует прозрачность компании. Возможность понять ее денежные потоки, порядок ее правления. Чем понятнее вы для инвестора, тем легче и дешевле он предоставит вам деньги. С этим пониманием нужно делать первый шаг к выходу в публичное пространство», — убеждена руководитель практики МСФО компании «КСК Групп» Светлана Крапивенцева. Бизнесу, который состоит из нескольких юрлиц без единой холдинговой структуры, желающему привлечь заем на публичном долговом рынке, необходимо становиться полноценным холдингом, считает она. Но при этом вовсе не обязательно ждать три года, чтобы представить рынку полноценную консолидированную отчетность по МСФО. На этапе формирования холдинга можно временно обойтись комбинированной финансовой отчетностью. «Отличие комбинированной финансовой отчетности от консолидированной состоит в том, что нет одного капитала материнской компании, все капиталы компаний складываются, и нет единого центра управления, — говорит Светлана Крапивенцева. — При такой отчетности инвесторы не видят единого контроля над денежным потоком, что становится камнем преткновения для получения ресурсов на фондовом рынке. И, тем не менее, с комбинированной отчетностью эмитентам удается выходить на биржу и размещать дебютные выпуски на 200-300 млн рублей. Конечно, в ставку купона в этом случае закладывается некая премия к риску». Впрочем, по словам управляющего директора по корпоративным, суверенным и ESG рейтингам «Эксперт РА» Гульназ Галиевой, рейтинговое агентство консервативно подходит к оценке комбинированной отчетности. «Когда отчетность не такая полноценная, неаудированная, здесь больше рисков. Мы лояльно смотрим, когда есть МСФО или хотя бы РСБУ, если речь идет не о группе, а об одной компании», — отметила она. Не показать лишнего «Как называется финансовая отчетность без аудиторского заключения? — спросил аудиторию партнер компании «Русаудит» Евгений Самойлов и сам ответил на него: — Это рекламный буклет». Поэтому эмитент, который стремится преуспеть на фондовом рынке, обязан иметь отчетность, прошедшую оценку авторитетной аудиторской компании, считает он. Как рассказал Евгений Самойлов, многие российские компании предпочитают покупать аудиторские заключения на бухгалтерскую отчетность, которые требуют от них налоговые органы. Но аудит на МСФО — совсем другое дело, обращает внимание эксперт. «Когда мы говорим о выходе на публичный рынок, возникают другие требования к аудиту. Первый аудит по МСФО часто вызывает у клиента стресс. Аудитор запрашивает много информации, и компания к таким запросам оказывается не готова. И зачастую первый аудит приводит к оговоркам в аудиторском заключении», — констатировал партнер «Русаудит». Оговорки в аудиторском заключении — это не приговор, заверила эмитентов Гульназ Галиева. «Мы учитываем то, несколько значимы эти оговорки. Если это серьезная история, когда компания что-то не раскрыла и вследствие этого аудитор не смог подтвердить качество тех или иных активов, которые важны для целей рейтингования, то на этот случай у нас предусмотрена система штрафов», — подчеркнула она.

На фото слева направо: Эдуард Греков (ГК «Литана») и Алексей Лазутин (ГК «Мосгорломбард») Соблюдение требований к открытости дается эмитентам непросто. Компании готовы раскрывать тот минимум, который требует от них закон, но редко идут дальше. «Кто бы что ни говорил, а деньги любят тишину. Поэтому приходится лавировать: с одной стороны, вроде бы быть открытым, а с другой — не показать лишнего. Мы рады подсветить всё то, что идет нам в плюс. Например, рассказать о новом контракте», — поделился опытом председатель совета директоров ГК «Литана» Эдуард Греков. Директор департамента казначейства и управления рисками компании «Рольф» Владимир Козинец в свою очередь отметил: «Хорошими вещами не грех похвастаться, и мы с радостью это делаем. Но когда в компании происходят какие-то сложные вещи, проблемы, которые инвесторы могут интерпретировать по-своему, мы стараемся «засветить» их сразу, но с собственной интерпретацией. Мол, ребята, да, случилось, вам это не понравится, но, во-первых, это не так страшно, а во-вторых, мы знаем, как и в какие сроки эту проблему решить». По мнению председателя совета директоров и председателя правления ГК «Мосгорломбард» Алексея Лазутина, чем дальше компания идет по пути развития на публичном рынке, тем более прозрачной она становится, тем более ответственно подходит к раскрытию информации о себе. Стартовав с размещения выпусков коммерческих облигаций, компания за два года вышла на биржу и недавно презентовала preIPO. «Банки нас не кредитуют и не понимают, потому что залоги, которые находятся у ломбарда, де-юре ему не принадлежат. Банки кредитуют только в том случае, если у бенефициара ломбардного бизнеса есть недвижимость или другие активы, которые могут быть использованы в виде залога. Поэтому мы и выбрали рынок облигаций», — объяснил он. В диалоге с инвестором Мало быть просто открытым, нужно быть понятным инвестору, быть с ним на одной волне, считает управляющий партнер Global Factoring Network Алексей Примаченко. Ключевые факторы успешности эмитента — ответственность, скрупулезность, последовательность во всем, максимальная открытость, считает бизнесмен.

На фото слева направо: Алексей Примаченко (Global Factoring Network) и Владимир Козинец («Рольф») «В выстраивании коммуникаций с инвесторами мы шли на ощупь. Не знали, как правильно выстраивать IR, не понимали, как презентовать компанию, поэтому двигались методом проб и ошибок. В итоге мы нашли профессиональную компанию, которая помогает нам выстраивать диалог с инвесторами, переводить с финансового языка на человеческий. Конечно, такая работа стоит денег. Но мы считаем это не затратами, а инвестициями», — поделился опытом глава Global Factoring Network. По словам Алексея Примаченко, необходимо быть постоянно в диалоге с рынком, с профессиональным сообществом. И важно участвовать в отраслевых мероприятиях. «Выступить на четырех-пяти мероприятиях в год — вполне посильная задача. Тем более что это приносит большой пласт нетворкинга, приток клиентов, инвесторов. Правда, происходит это не сразу, а нарастающим итогом», — констатировал Алексей Примаченко. Инвесторам мало знать, что у компании всё хорошо сегодня — они хотят видеть перспективы бизнеса, соглашается Владимир Козинец. Поэтому помимо отчетности за прошедшие два года «Рольф» показывает рейтинговым агентствам и кредиторам план развития бизнеса на два года вперед. Причем план обновляется ежемесячно, в режиме онлайн. «Это очень эффективно. Кто занимался сэйлингом, знает, что яхта из точки «A» в точку «B» по прямой никогда не ходит. Она ходит галсами. Путь к цели может быть тернист, но он должен быть понятен как самой компании, так и ее инвесторам», — заключил представитель «Рольфа». Помимо обязательного раскрытия информации, ведения специальной страницы для инвесторов на сайте, в «Рольфе» считают важным проводить регулярные встречи с ключевыми инвесторами, управляющими компаниями и финансовыми институтами. «Важно поддерживать хорошие отношения не только с руководством рейтинговых агентств и банков, но и с конкретными людьми, которые готовят отчеты для компании. Ведь правильно расставленные акценты на рынке публичного долга имеют большое значение. Одна-две фразы, случайно брошенные в ту или иную сторону, могут стать теми гирьками на чаше весов, которые побудят инвестора купить бумаги или отказаться от покупки», — считает Владимир Козинец.

|

|

|

|