файл со ссылками и презентацией https://drive.google.com/file/d/1zhrN... В предыдущем ролике речь шла о том, что все биржи пролоббировали законодательные исключения для маркетмейкеров, которые позволяют им оттянуть момент поставки. А вот тут уже речь о деривативах... и показан алгоритм грабежа криптокухонь и форекскухонь. И если нарушение поставки по коротким позициям ведет к проблемам в длинных позициях, то будем моделировать что происходит в кухнях при таких сценариях. И мы тут видим ясный намек, что короткие позиции могут создать проблемы в длинных позициях. Для ясности надо сказать, что на западе кухни называют торговыми площадками, подобно тому как спекулянтов называют трейдероми. Но все конторы, которые зовут кухнями имеют много общего независимо от того чем они торгуют, контрактами на разницу СФД или криптой. 1.Они якобы не имеют клиринга (на самом деле у них внутренний кухонный клиринг есть) 2.Никогда не торгуют реальными активами, не имеющими вармаржи 3.Слабая юридическая основа исходя из соображения, что нерезидента все равно невозможно привлечь к взысканию долга. А теперь сравним как работают торговые площадки... Примерно так же работали и форекс-кухни 20 лет назад. Все помнят, что приличный выигрыш вывести всегда было проблематично. То есть выигравшей стороне никто ничего не гарантирует. И тут нет особого злого умысла, просто привлечь должника у кухонь практически нет шансов. И вот пример такого фонда для покрытия убытков фирмы. Невозможность привлечения к возмещению ущерба и страховой фонд, который легко изымается. В итоге все привыкают работать с огромными плечами не опасаясь маржинкола. Потом они приходят на МБ, и попадают под суд как должники брокеров. Все привыкают работать с длинными рисованными маркетмейкерами шипами, а потом на МБ сталкиваются с необходимостью платить по долгам. Практика рисованных шипов стала особенно частой на биржах опционов, поскольку там на одном БА висит гроздь разных страйков и сроков. Достаточно чуть стронуть линейный БА, как сыпется вся опционная сеть, особенно если добавить немного волатильности. Вот на слайде и описано как возникла практика продажи стоп-ордеров после появления опционных площадок. То есть алгоритм работы против кухонь очень простой - короткую позицию держим там, где биржа ее постарается отмаржинколить шипом, а длинную на более ликвидной и надежной площадке.

12 декабря стартовала самая значимая торговая неделя текущего месяца, и не только для пары евро-доллар, но и, пожалуй, для всех долларовых пар мажорной группы. Торговая пятидневка сконцентрировала наиболее важные события фундаментального характера: во вторник будут опубликованы ключевые данные по росту инфляции в США, в среду мы узнаем итоги декабрьского заседания ФРС, а в четверг свой вердикт вынесет Европейский Центробанк. Кроме того, на этой неделе свои заседания проведут Банк Англии и Швейцарский национальный банк.

По большому счёту, это финальный аккорд уходящего года. Центробанки ведущих стран мира подведут итоги, обозначат дальнейшие перспективы и возьмут паузу до января-февраля. Шторм волатильности к концу декабря постепенно стихнет, и рынок впадёт в состояние анабиоза, на период предновогодней и постновогодней кавалькады. Низкая ликвидность, конечно, будет иногда провоцировать аномально высокую волатильность на рынке, однако подобные ценовые всплески, как правило, кратковременны.

В целом события этой недели станут основополагающими для многих валютных пар мажорной группы. И прежде всего –для пары евро-доллар.

На протяжении последних нескольких недель эксперты валютного рынка вели заочную дискуссию относительно дальнейших действий ФРС. Ещё в конце осени, когда появились первые признаки замедления инфляционного роста в США, многие аналитики предположили, что члены американского регулятора как минимум уберут ногу с педали газа, а как максимум – нажмут на педаль тормоза. Резонансный отчёт по росту индекса потребительских цен за октябрь показал, что в США замедляется не только общая, но и базовая инфляция. И хотя некоторые представители Федрезерва призывали (и призывают до сих пор) не делать поспешных выводов, основываясь лишь на одном отчёте, маховик «голубиных» прогнозов начал активно раскручиваться, оказывая сильнейшее давление на доллар. По сути, гринбек стал жертвой мягких ожиданий рынка, хотя интрига относительно итогов декабрьского заседания ФРС до сих пор сохраняется. Необходимо подчеркнуть, что сложившаяся ситуация достаточно опасна для покупателей eur/usd, так как быки пары поставили всё на кон голубиного сценария – пошли, так сказать, в all in.

Но если Федрезерв вдруг не оправдает возложенных надежд, доллар сможет весьма быстро восстановить утраченные позиции, по крайней мере частично. Например, в паре с евро гринбек может вернуться в диапазон 1,0250-1,0390 с перспективой дальнейшего снижения к уровню паритета.

Примечательно, что интрига последнего в этом году заседания ФРС заключается не в масштабах декабрьского повышения ставки. Вероятность 50-пунктного увеличения сейчас составляет более 80%, то есть рынок почти не сомневается в том, что регулятор прервёт серию 75-пунктных повышений. Ключевая интрига заключается в дальнейших темпах ужесточения монетарной политики. Например, эксперты Danske Bank на прошлой неделе обновили свой прогноз: теперь они полагают, что Федрезерв дважды повысит ставку по 50 пунктов (в декабре и феврале) и один раз – на 25 пунктов (весной), после чего займёт выжидательную позицию. По мнению других аналитиков, регулятор после декабрьского заседания будет двигаться 25-пунктным шагом.

Кроме того, на рынке активно спорят о том, на каком уровне будет находиться финальная точка текущего цикла ДКП; в какой момент ФРС решится сделать паузу в повышении; когда и при каких условиях ЦБ будет готов сделать шаг назад, то есть приступить к снижению процентной ставки.

Очевидно, что Федрезерв не ответит на все эти вопросы прямым текстом. Поэтому трейдеры будут скрупулёзно изучать формулировки сопроводительного заявления и анализировать тональность риторики Джерома Пауэлла. И здесь необходимо вновь предупредить читателей о высокой степени неопределённости: на мой взгляд, рынок слишком безапелляционно полагает, что декабрьское заседание будет носить «голубиный» характер. При том что ранее (в октябре-ноябре) глава ФРС озвучивал достаточно ястребиные сигналы, допуская при этом замедление темпов ужесточения монетарной политики. Основной мессидж Пауэлла можно выразить одной фразой: «важна не скорость, а расположение конечной остановки». Также глава Федрезерва неоднократно заявлял о том, что регулятор не станет снижать ставки или делать паузу, если инфляция начнёт замедляться.

Если все вышеупомянутые «ястребиные» тезисы Пауэлл озвучит в рамках итоговой пресс-конференции, доллар будет пользоваться повышенным спросом, тем более с учётом того, что факт замедления темпов ужесточения ДКП рынок давно отыграл (ещё с тех пор, когда был опубликован протокол предыдущего заседания ФРС).

Также не стоит забывать, что за день до объявления итогов декабрьской встречи в Штатах будут опубликованы ключевые данные по росту инфляции за ноябрь. Сильный инфляционный отчёт полностью перерисует фундаментальную картину по паре eur/usd, ещё до заседания американского регулятора.

Таким образом, учитывая высокую степень неопределённости и, на мой взгляд, завышенные ожидания «голубиного» характера, по паре евро-доллар сейчас целесообразней всего занять выжидательную позицию и находиться вне рынка.

Обновленные прогнозы по процентным ставкам ЕЦБ, ФРС и Банка Англии.

Закончилась одна из скучнейших недель на моей памяти за последнее время и начинается новая неделя, которую скучной назвать просто язык не поворачивается. В течение новой недели состоятся заседания Банка Англии, ЕЦБ и ФРС. Помимо этого, выйдут отчеты по инфляции в США, по ВВП и инфляции в Великобритании, по инфляции в ЕС. Таким образом, скучать не придется. В этой статье я решил сосредоточить внимание на том, какие решения могут быть приняты центральными банками на этой неделе. Напомню, что в последнее время велись активные обсуждения того, насколько может поднять в декабре тот или иной регулятор. Вопросов ни у кого не возникало в отношении только ФРС, так как в течение нескольких недель представители FOMC все, как один, заявляли о необходимости замедлить темпы ужесточения денежно-кредитной политики. Соответственно, я жду повышения ставки на 50 базисных пунктов, что совпадает с официальными прогнозами и мнением большинства участников рынка. Также хочу сказать, что это решение FOMC уже, вероятнее всего, отыграно рынком, потому что известно о нем уже давно. В последних обзорах я не раз обращал внимание на тот факт, что спрос на валюту США не растет, даже когда волновая разметка указывает на необходимость завершения повышательного участка тренда. Исходя из этого, я делаю вывод, что в последние недели рынок как раз мог отыгрывать снижение темпов повышения процентной ставки ФРС.

ЕЦБ. Долгое время ходили слухи о том, что ставка в декабре вырастет на 75 базисных пунктов. В пользу этого говорил тот факт, что ЕЦБ начал гораздо позже повышать ставку, чем ФРС, а также то, что инфляция в Евросоюзе все еще продолжает расти, в отличие от американской инфляции. Однако по состоянию на сегодняшний день большинство экономистов сходятся во мнении, что ставка может вырасти только на 50 базисных пунктов. На мой взгляд, в этом случае европейская валюта может потерять поддержку рынка, которой она располагала практически в неограниченном объеме в последние недели.

Банк Англии. Официальный прогноз – повышение на 50 базисных пунктов. Точно также, как и в случае с ЕЦБ, я долгое время рассчитывал на последнее повышение в 2023 году на 75 базисных пунктов, потому что инфляция в Великобритании продолжает расти. Однако, как видим, большинство аналитиков считают, что Банк Англии последует примеру ФРС. Если это действительно так, то фунт стерлингов тоже может потерять поддержку рынка. Однако я также хотел бы заметить, что озвученные прогнозы иногда все же не сбываются. Считаю, что определенная вероятность ужесточения денежно-кредитной политики в ЕС и Британии на 75 пунктов остается. Если один из этих двух банков поднимет ставку на 75 пунктов, то валюта этого банка может почувствовать повышение спроса рынка. Волновая же разметка по-прежнему указывает на необходимость построения коррекционных волн, но на этой неделе все будет зависеть от новостного фона, а не от волн.

Исходя из проведенного анализа, я делаю вывод, что построение восходящего участка тренда усложнилось до пяти волнового и завершено(или близится к своему завершению). Таким образом, советую продажи с целями, расположенными около расчетной отметки 0,9994, что соответствует 323,6% по Фибоначчи. Есть вероятность усложнения повышательного участка тренда и принятия им более протяженного вида, и вероятность этого сценария продолжает сохраняться высокой.

Волновая картина инструмента Фунт/Доллар предполагает построение нового понижательного участка тренда. Покупки инструмента я уже посоветовать не могу, так как волновая разметка допускает начало построения нисходящего участка тренда уже сейчас. Продажи сейчас более правильные с целями, находящимися около отметки 1,1707, что приравнивается к 161,8% по Фибоначчи. Однако волна e может принять еще более протяженный вид.

О необходимости менять ковенанты было понятно ещё весной, когда вся четвёрка ушла из России. Мы тогда хотели включить бумаги Джи-Групп в публичный портфель и ДУ, пришлось ждать отчётности за 2021 год, чтобы убедиться, что аудитор PWC, следовательно потенциальное нарушение ковенант переносится на следующий год. Тогда нам казалось, что проблему решат централизовано через ЦБ или Минфин. Но РеСтор показывает, что, возможно, придётся проводить ОСВО для внесения изменений в эмиссионную документацию.

Для розничных выпусков собрание ОСВО является нетривиальной задачей. Возможно, если не удастся собрать ОСВО, ПВО может согласиться на изменения условий, но проработанного механизма пока что нет. В таком случае необходимо будет проведение ОСВО по следующим бумагам с аналогичными ковенантами на аудит:

• КИВИФ 1Р01 (30,4% объёма на первичном размещении на 5 крупнейших заявок)

• Джи-гр 2Р1 (33,8% объёма на первичном размещении на 5 крупнейших заявок)

• Брус 1P02 (51,7% объёма на первичном размещении на 5 крупнейших заявок)

• Брус 1P01 (40,9% объёма на первичном размещении на 5 крупнейших заявок)

• Брус 2P01 (85,7% объёма на первичном размещении на 5 крупнейших заявок)

Если ОСВО действительно является единственным возможным решением проблемы, владельцам этих выпусков стоит следить за сервером раскрытия информации, чтобы не пропустить участия в голосовании.

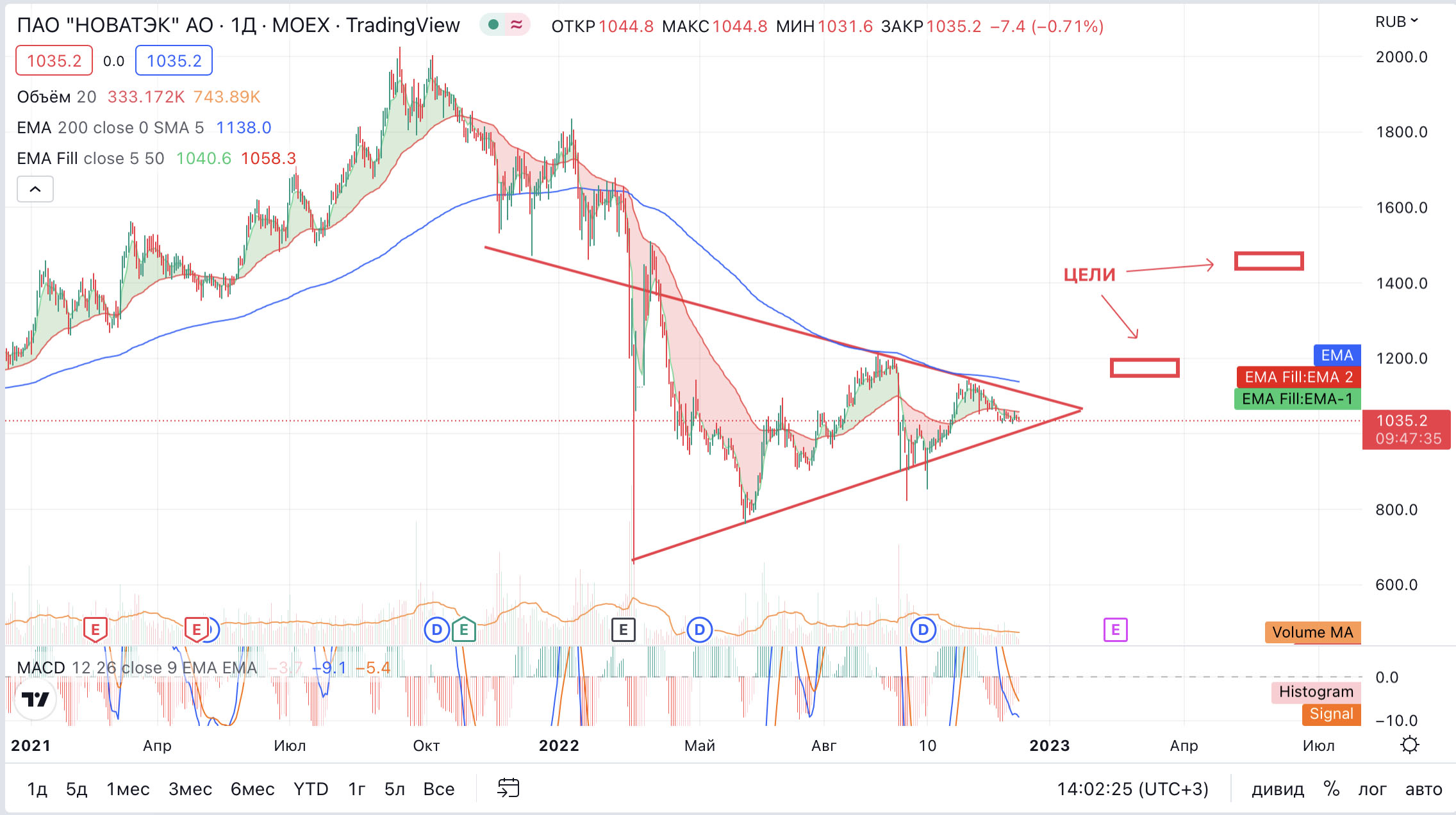

На днях в Европейских СМИ (источник: Financial Times) появилась статистика по импорту российского СПГ в Европу за 10 мес. 2022 г. Выяснилось, что поставки выросли на 42% по сравнению с 2021 г.- до рекордных 17,8 млрд куб. м. В России крупнейшим экспортером СПГ является ПАО «НОВАТЭК».

При этом, не только Европа скупает Российский СПГ! На рынок выходит Китай, который начал снимать антиковидные ограничения, открывает производства, поэтому плюсуем сюда повышенный спрос в 2023 г. со стороны Китая.

Компания не раскрывает финансовые результаты в 2022 г., можем только предположить, сколько денег она заработала в этом году и заработает в следующем. Рекордные объемы умножайте на рекордные цены на газ, вот и думайте, как здесь обстоят дела. Кризис сыграл только на руку таким компаниям, как НОВАТЭК.

Вторая новость заключается в том, что дочернее общество - ООО «Арктик СПГ 1» завершило испытание первой поисковой скважины на Бухаринском лицензионном участке, граничащем с Трехбугорным лицензионным участком Компании на полуострове Гыдан. По результатам проведенных работ открыто новое газоконденсатное месторождение. Примерные извлекаемые запасы природного газа 52 млрд куб. м, запасы жидких углеводородов – в 2 млн тонн.

По графику цена зажата в треугольнике. Уровень 1030 руб. сейчас является поддержкой. Настоящий рост начнется только после пробоя верхней грани фигуры (примерно 1100 руб.), здесь же рядом проходит скользящая средняя ЕМА 200 на 1 д., стоп под нижнюю грань. Цели отработки сетапа - 1200 руб. и 1450 руб., здесь спекулятивную прибыль можно забрать. Инвесторы, покупающие акцию на несколько лет, думаю хорошо еще заработают и на дивидендах. Компания крепкая, фундаментал не нарушен, по технике готова идти в рост, появилось желание купить себе в портфель.

После ухода с рынка иностранного вендора ООО «СДЭК-Глобал» сменило подрядчика по защите 30 тысяч ящиков корпоративной почты, им стал BI.ZONE. Решение оказалось вдвое дешевле зарубежного аналога.

Для СДЭК, одной из крупнейших служб доставки в России, почта — критически важный инструмент бизнеса. Чтобы помогать клиентам и быть на связи с партнерами, свыше 30 тысяч сотрудников ежедневно обрабатывают десятки тысяч писем. Для компании максимально важно сохранять данные писем в безопасности и не допускать проникновения вредоносных программ с помощью почты на компьютеры сотрудников.

До сотрудничества с BI.ZONE СДЭК защищал свою почту с помощью иностранного продукта. После его ухода с рынка перед компанией возник вопрос о привлечении нового вендора. Выбор пал на BI.ZONE CESP — сервис многоуровневой защиты электронной почты организаций от спама, фишинга и вредоносного ПО, который блокирует вредоносные и нежелательные письма, прежде чем они достигнут почтового сервера.

«Для настройки сервиса нам не потребовалось выделять сотрудников и вычислительные ресурсы, а стоимость решения оказалась вдвое ниже стоимости зарубежного, на котором наша компания проводила пилотный проект», — рассказал CTO «СДЭК Диджитал» Павел Куликов.

За 4 месяца сотрудники СДЭК не получили ни одного потенциально опасного письма. Дмитрий Царев, руководитель управления облачных решений кибербезопасности BI.ZONE, отметил:

«Мы понимали все риски того, что компания СДЭК осталась без почтовой защиты, и действовали максимально оперативно: за 2 дня удалось подключить все почтовые ящики компании к нашему сервису BI.ZONE CESP. Он обеспечил надежную защиту корпоративной почты СДЭК от киберугроз: за время работы сервис заблокировал больше 1,8 млн вредоносных писем, которые могли нанести урон компании. Еще 3,3 млн спам-сообщений попало в карантин».

Решение BI.ZONE CESP включено в реестр отечественного ПО.

Справка:

BI.ZONE — компания по управлению цифровыми рисками, помогающая организациям по всему миру безопасно развивать бизнес в цифровую эпоху. Специализация: подготовка индивидуальных стратегий для сложных проектов на основе более чем 40 собственных продуктов и услуг, а также простые автоматизированные решения и аутсорсинг для небольших компаний. Компетенции команды BI.ZONE признаны на международном уровне и подтверждены сертификатами крупнейших мировых агентств.

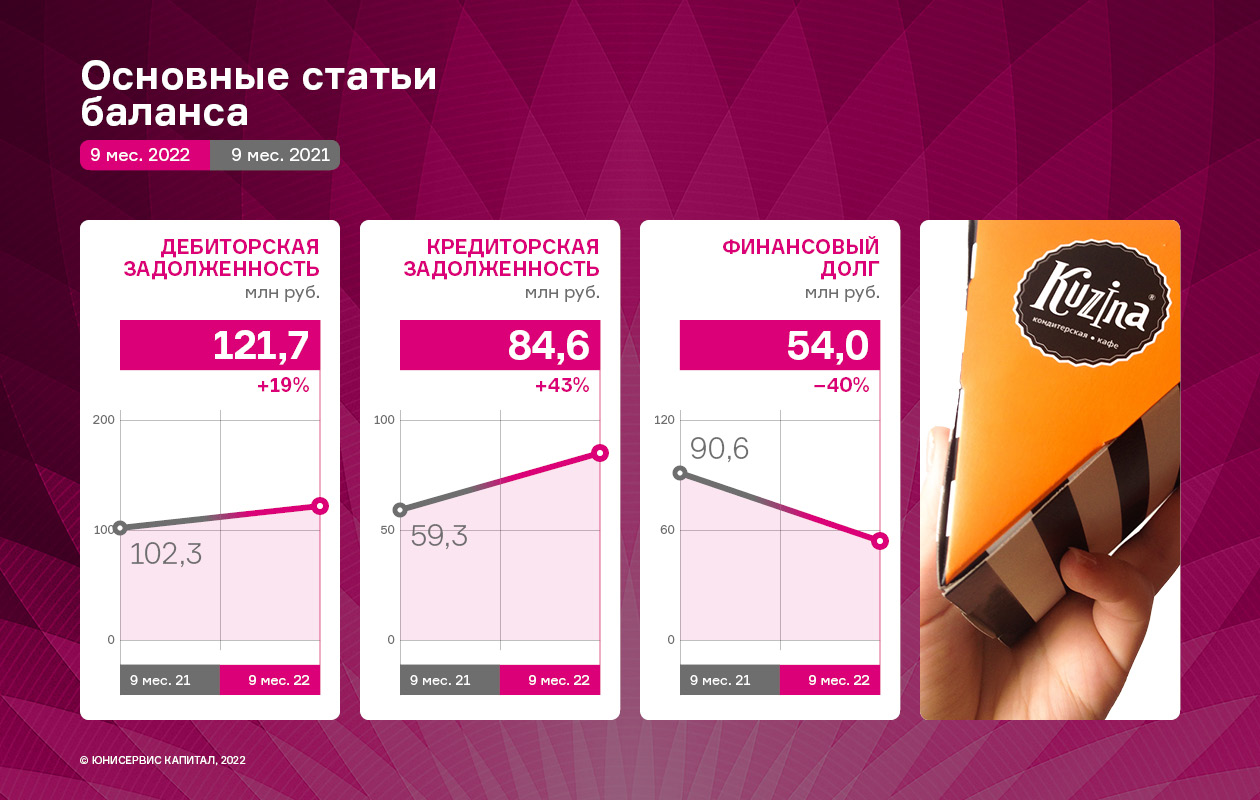

Основные финансовые показатели деятельности ООО «Кузина» за 9 мес. 2022 г. имеют разнонаправленную динамику: на фоне несущественного снижения выручки (-1,3% к АППГ) эмитент демонстрирует ощутимый рост валовой прибыли.

Объём продаж компании сохранился на уровне прошлого года, и за 9 месяцев 2022 г. составил 356,2 млн руб. Это достигнуто, в первую очередь, за счёт оптимизации прямых производственных затрат, при этом показатель EBITDA LTM на 30.09.2022 зафиксирован на отметке 19,5 млн руб., что ниже значения на 30.09.2021 на 49,3%.

Подобная динамика объясняется значительным объемом прочих доходов в 2021 году, где были отражены разовые субсидии Администрации Новосибирской области в качестве поддержки предприятий, наиболее пострадавших от пандемии коронавируса. Без учёта данных разовых доходов операционный поток 2022 года сопоставим с 2021 годом.

На фоне сопоставимых с прошлым годом финансовых итогов эмитент продолжает последовательно сокращать размер финансового долга, который по итогам 9 месяцев 2022 г. составил 54,0 млн руб., что ниже значения на 30.09.2021 на −40,3%. Это также является минимальным значением за последние три с половиной года.

При этом, снижение наблюдается как по долгосрочным обязательствам (-55,4% к АППГ), так и краткосрочным (-26,2% к АППГ). Помимо снижения финансового долга, изменения коснулись кредиторской (рост к АППГ на 42,6%) и дебиторской задолженности (+18,9% к АППГ). Остальные статьи баланса имеют несущественные отклонения от значений на 30.09.2021.

Ключевые показатели долговой нагрузки эмитента на 30.09.2022 находятся в допустимом комфортном диапазоне: [Долг/Выручка LTM] и [Долг/Собственный капитал] сократились практически вдвое, на 45,9% и 42,2%, соответственно.

В заключении отметим, что в условиях высокой макроэкономической неопределённости эмитент сохраняет стабильный операционный поток, позволяющий легко обслуживать текущий финансовый долг (показатель ICR на 30.09.2022 равен 12,64) при наличии существенного резерва по наращиванию дополнительных долговых обязательств.