«Группа «Продовольствие» месяц назад вышла на рынок ВДО с третьим биржевым выпуском. За это время компания разместила чуть больше 15% от общего объема эмиссии в 170 млн рублей. Boomin проанализировал финансовую отчетность компании за девять месяцев 2022 г. в разрезе среднеотраслевых показателей, а также решил посмотреть на выпуски всех эмитентов, представляющих агротрейдинг на бирже.

Сибирские корни

ООО «Группа «Продовольствие» — региональный агротрейдер со штаб-квартирой в Барнауле. Компания специализируется на торговле сахаром (49% выручки в 2021 г.), зерновыми культурами (35%), крупами (10%), кормами для сельскохозяйственных животных.

Группа располагает мощностями по переработке и фасовке зерновых и масличных культур:

— Ачинский зерноперерабатывающий комбинат (г. Ачинск, Красноярский край). Объем хранения — 88 тыс. тонн. Предприятие находится в долгосрочной аренде с правом выкупа;

— Михайловский зерноперерабатывающий комплекс (с. Михайловское, Михайловский район Алтайского края). Объем хранения — 80 тыс. тонн. Предприятие находится в собственности;

— «Завод по производству чечевицы» — подразделение в с. Михайловское Михайловского района. Объем производства — 36 тыс. тонн в год;

— Парк крытых вагонов. В собственности — 21 единица, в планах увеличить подвижной состав до 150 единиц за три года.

Основной рынок сбыта компании — Россия. Доля экспорта варьируется от 10 до 15% в период с 2019 по 2021 гг. Приоритетные направления экспорта — страны СНГ, ОАЭ, Турция, Китай.

Компания принадлежит Игорю Трофимову (доля 99,78%). Напрямую бенефициар не имеет долей в других бизнесах. Юридическая структура компании простая и прозрачная — один ключевой владелец и одна операционная компания — ООО «Группа «Продовольствие».

Драйверы роста

Около половины выручки занимает продажа сахара. В натуральном выражении продажи сахара находятся на уровне 55-70 тыс. тонн в год в период с 2018 по 2021 гг. На объем выручки от реализации этого продукта влияет только ценовая конъюнктура в стране. За девять месяцев 2022 г. рост продаж сахара в тоннах составил 10,6% (с 46% за девять месяцев 2021 г. до 50,9%), при этом выручка выросла на 43%. Рост цен на сахар в 2022 г. вызван спекулятивными факторами. По оценке экспертов, в 2022 г. урожай сахарной свеклы составил не менее 40 млн тонн, что соответствует уровню 2021 г. Дефицита не ожидается, поэтому вероятность сохранения высоких цен на сахар в 2023 г. крайне низкая.

Ключевой драйвер роста продаж в тоннах в 2021 г. и по итогам девяти месяцев 2022 г. — зерновые культуры. С января по сентябрь 2022 г. продажи увеличились на 31%, рост выручки составил 52%.

Зерновое направление более маржинальное: валовая рентабельность от продаж сахара в 2021 г. составила 2%, от продаж зерновых культур 11%. Компания наращивает продажи в основном за счет роста отгрузок текущим клиентам. Основные поставщики — небольшие фермерские хозяйства из Западной Сибири.

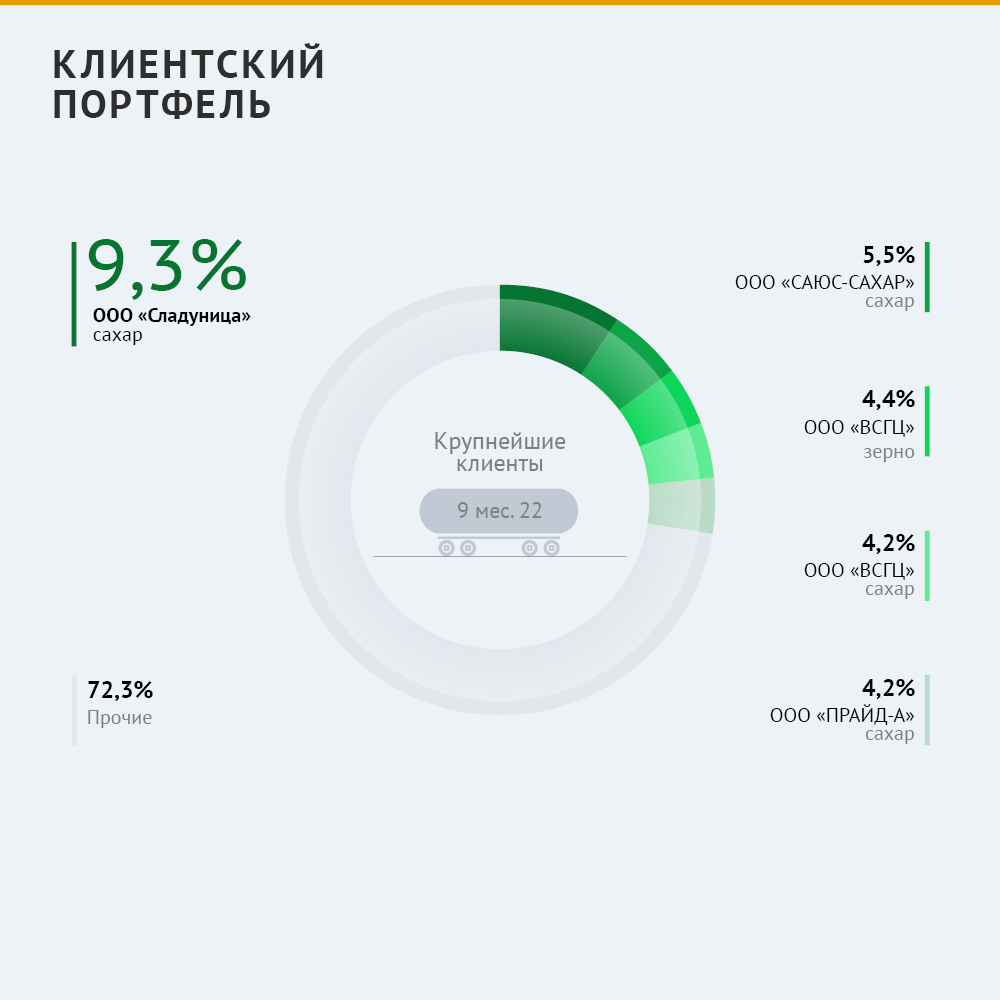

Клиенты «Группы «Продовольствие» — производственные и торговые компании: кондитерское производство; производство муки и продукции из крупы; оптовая торговля крупами, зерном и сахаром; комбикормовое производство.

Клиентский портфель «Группы «Продовольствие» хорошо диверсифицирован — нет покупателя с долей более 10%. Диверсифицированы и отрасли клиентов.

Быстрый оборот

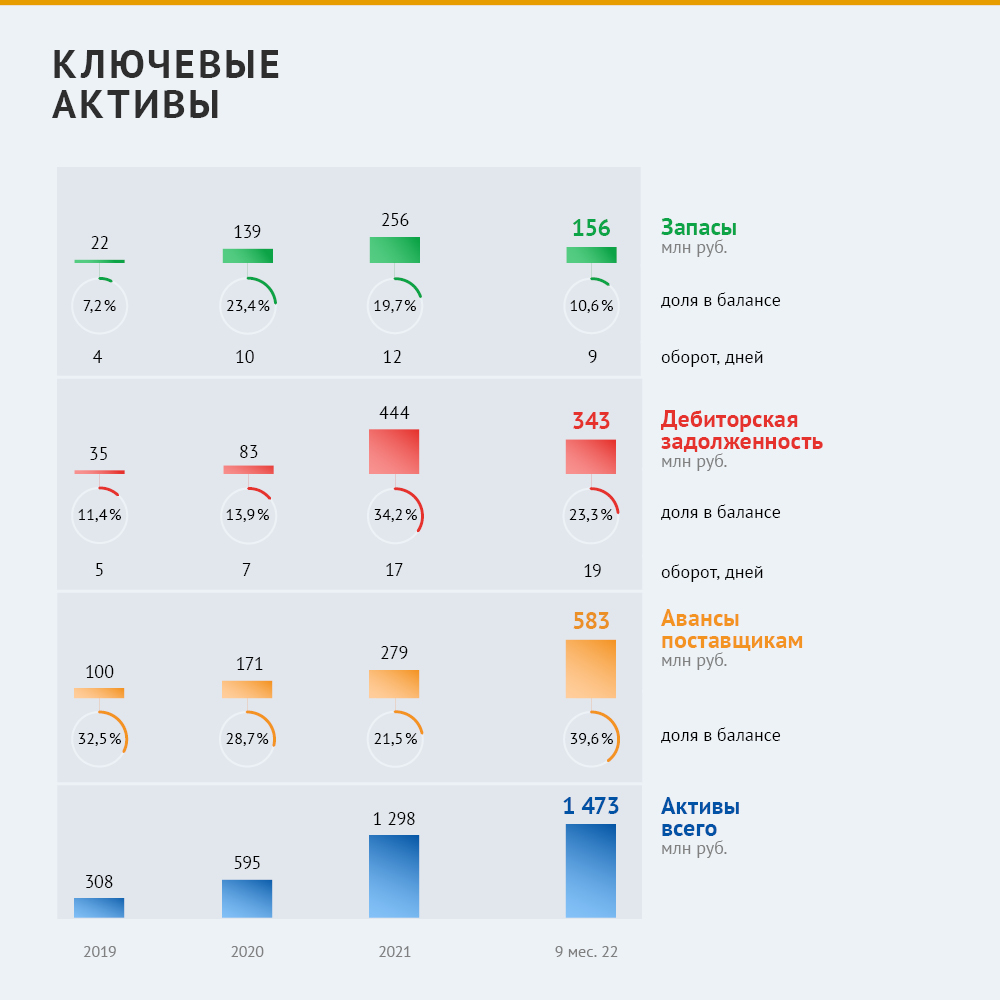

Наибольшую долю в активах занимает дебиторская задолженность. В 2021 г. объем торговой дебиторской задолженности увеличился, вероятно, из-за роста бизнеса — компания существенно нарастила объемы продаж зерновых культур. Для увеличения объема продаж на конкурентном рынке компания начала предоставлять клиентам отсрочку платежа. До 2021 г. ключевым активом были авансы поставщикам. В основном это связано с сахаром — на этом рынке все поставки осуществляются только по предоплате, поскольку цена на сахар фиксируется и действует в течение одного дня.

Для сравнения показателей оборачиваемости были выбраны 60 компаний-агротрейдеров с выручкой от 2 до 11 млрд рублей. Средний период оборота запасов составляет 30 дней, медианное значение — 21 день. «Группа «Продовольствие» отличается быстрым оборотом запасов. Связано это, вероятно, с тем, что существенную часть доставок компания осуществляет напрямую клиенту без стадии хранения на складе.

Средний оборот дебиторской задолженности — 57 дней, медиана 33 дня. Правда, расчет не учитывает разделение на авансы и торговую дебиторскую задолженности. У «Группы Продовольствие» период оборота дебиторской задолженности составил 34 дня в 2021 г., что соответствует среднерыночным показателям. Фактически же компания возвращает торговую дебиторскую задолженность в среднем за 17-20 дней в 2021 и 2022 гг. Ничто не указывает на то, что компания сталкивалась с просроченной задолженностью или отсутствием резервов.

Долговые обязательства

Основной источник финансирования — финансовый долг и факторинг. Доля собственного капитала в 2021 г. снизилась из-за роста других пассивов в структуре.

Основным кредитором «Группы «Продовольствие» выступает Совкомбанк, на него приходится половина всех финансовых обязательств компании. Доступные кредитные линии (возобновляемые кредитные линии и овердрафты) составляют 78 млн рублей.

Практически все доступные кредитные средства были выбраны компанией по состоянию на конец III квартала 2022 г. В первой половине октября компания погасила облигационный выпуск серии БО-01 на 70 млн рублей. И в ноябре началось размещение нового, третьего по счету, выпуска объемом 170 млн рублей.

Фактор сезонности

В 2021 г. рентабельность продаж «Группы «Продовольствие» составила 2,1%, что близко к среднеотраслевому значению — (средняя 2,6%, медиана 2,1%).

EBITDA и показатели долговой нагрузки

Наименование показателя

2020

2021

9М21

9М22

Прибыль до налогообложения, млн руб.

41,3

59,8

22,6

35,4

Проценты к получению, млн руб.

0,0

0,0

0,0

0,5

Проценты к уплате, млн руб.

9,6

24,5

15,5

34,0

Лизинговые платежи

0,7

0,7

0,2

11,2

Прочие доходы, в тч.

13,6

26,2

451,8

117,2

реализация ОС и прочего имущества

0,0

0,0

0,0

2,0

субсидии

0,0

2,6

0,0

0,0

реализация инвестиций

0,0

0,0

0,0

2,0

курсовые разницы

4,5

11,3

0,0

48,6

переуступка прав требования (факторинг)

0,0

0,0

436,2

0,0

прочие финансовые доходы

0,0

0,0

0,0

0,0

прочие операционные доходы

9,1

12,3

15,6

64,6

Прочие расходы, в тч.

32,8

64,9

468,7

157,7

реализация ОС и прочего имущества

0,0

0,7

0,0

0,0

реализация инвестиций

0,0

0,0

0,0

0,0

курсовые разницы

6,3

0,0

0,0

48,5

переуступка прав требования (факторинг)

0,0

0,0

436,2

0,0

прочие финансовые расходы

6,9

27,3

20,5

33,1

прочие операционные расходы

19,6

36,9

12,0

76,1

Амортизация, млн руб.

4,7

12,6

10,7

10,8

EBITDA, млн руб.

65,0

111,6

69,5

119,9

динамика у-о-у

71,9%

72,6%

EBITDA margin

2,1%

1,9%

1,9%

2,2%

Покрытие % платежей* EBITDA, x

3,79

2,13

1,92

1,53

Финансовый долг/EBITDA**, x

1,52

2,84

2,96

3,70

* Показатель также учитывает и лизинговые платежи

**Для данного показателя EBITDA приводится к годовому значению = EBITDA / количество месяцев в отчетном периоде * 12. Финансовый долг учитывает лизинговую задолженность.

Рентабельность EBITDA в 2020-м и 2021 гг. существенно не менялась. Небольшой рост рентабельности за девять месяцев 2022 г. связан с ростом продаж более маржинальных зерновых культур. Валовая рентабельность также выросла — с 6,1% за девять месяцев 2021 г. до 6,9% за тот же период 2022 г.

Формула расчета EBITDA: прибыль до уплаты налогов + проценты к уплате + лизинговые платежи (для упрощения мы не разделяли лизинговые платежи на процентную составляющую и тело долга) + прочие финансовые расходы (факторинг и прочее) + прочие неоперационные расходы (выбытие основных средств, курсовые разницы, продажа валюты и т.п.) — проценты к получению — прочие финансовые доходы – прочие неоперационные доходы (продажа основных средств, курсовые разницы, инвестиции, субсидии и т.п.) + амортизация.

Бизнес «Группы «Продовольствия» отличается сезонностью. В 2020 и 2021 гг. около 40% выручки компания получала в IV квартале. Во II-III кварталах группа покупает урожай у фермеров, а в IV квартале реализует основной объем. Поэтому в конце III квартала компания испытывает наибольшую долговую нагрузку. В 2022 г. ее рост также связан с новым лизингом, задолженность по которому на 30 сентября 2022 г. составила 63 млн рублей.

В качестве негативного фактора можем выделить снижение коэффициента покрытия процентов платежей менее 2х за девять месяцев 2022 г.

Эмитент на бирже

Среди эмитентов-агротрейдеров «Группа «Продовольствие» имеет наименьшую рентабельность. Вероятно, это связано со структурой выручки компаний. В фокусе внимания компании «Новосибирскхлебопродукт» находятся исключительно зерно и масличные культуры, а «Сибирский КХП» развивает не только агротрейдинг, но и переработку — производство муки.

По итогам девяти месяцев 2022 г. долговая нагрузка «Группы «Продовольствие» сопоставима с «Новосибирскхлебопродуктом» и «Сибирским КХП», либо чуть ниже. Доля капитала компании совпадает с показателем «Новосибирскхлебопродукта». В целом в сегменте компаний этой отрасли с выручкой 2-10 млрд рублей характерна невысокая доля капитала в балансе — 20-25% в среднем. При этом только «Группа «Продовольствие» имеет кредитный рейтинг. В начале декабря АКРА подтвердило рейтинг эмитента на уровне В+ со стабильным прогнозом.

В настоящее время в обращении находится трехлетний выпуск биржевых облигаций «Группы «Продовольствие» серии 001Р-01 объемом 100 млн рублей. Еще один трехлетний выпуск на 170 млн рублей — в процессе размещения. Ставки 1-6-го купонов установлены на уровне 16% годовых, ставки 7-18-го купонов — 15% годовых, ставки 19-30-го купонов — 14% годовых, ставки 31-36-го купонов — 13% годовых. Предусмотрена возможность досрочного погашения облигаций по усмотрению эмитента. В настоящее время реализовано чуть больше 15% выпуска.

Вероятно, невысокий темп размещения третьего выпуска связан с тем, что компания не пользуется услугами агентов по продаже бумаг. Техническим андеррайтером выступает «Иволга Капитал».

Эффективная доходность к погашению на начало декабря (Rusbonds)

13,4%

13,4%

12,9%

Средний объем торгов в день за посл. 6 мес., тыс. руб.

236

16

91

в % к объему эмиссии

0,24%

0,02%

0,09%

Объем эмисии, тыс руб.

100 000

70 000

100 000

В сравнении с другими компаниями отрасли у «Группы «Продовольствие» нет каких-либо значительных преимуществ или недостатков. Показатели доходности эмиссии также существенно не отличаются. На начало декабря доходность по выпуску «Группа Продовольствие» находилась на уровне 13,4%, по другим компаниям аналогично.

Но в качестве плюса можем отметить большую ликвидность выпуска ООО «Группа Продовольствие». Объем торгов облигациями серии 001P-01 превышает объем торгов ООО «Сибирский КХП» практически в три раза, ООО «Новосибирскхлебопродукт» — более чем в десять раз.

Вывод

ООО «Группа «Продовольствие» — региональный агротрейдер с фокусом на продажи сахара. С 2021 г. компания начала диверсифицировать выручку за счет продаж зерновых культур — ключевой драйвер роста объема продаж в 2021 г. и за девять месяцев 2022 г. Также диверсификация положительно сказывается на метриках рентабельности бизнеса.

Основные клиенты — торговые и производственные компании. Клиентский портфель хорошо диверсифицирован, нет критической зависимости от единичных клиентов.

Финансовое состояние группы — приемлемое, выражено в целом «здоровыми» операционными метриками. У компании быстрый период оборота запасов, дебиторская задолженность возвращается в среднем за 20 дней. Операционный цикл укладывается в месяц, что хорошо для торгового бизнеса. Наличие собственного парка крытых вагонов и мощностей по переработке и фасовке продукции — дополнительное конкурентное преимущество.

Под конец года (на примере 2020 и 2021 гг.) группа сохраняет приемлемую долговую нагрузку, однако в течение года компания сталкивается с проблемой сезонности: на конец III квартала долг существенно растет из-за закупа продукции на фоне сбора урожая. Около 40% выручки компания получает в IV квартале.

Среди трейдеров компания показывает рентабельность на уровне рынка.

Учитывая динамику «Группы «Продовольствие» за девять месяцев 2022 г., можно отметить, что бизнес существенно не подвергался шокам, связанным с геополитической обстановкой. Доля экспорта невысокая (10-15%), поэтому квоты и ограничения на экспорт зерна и сахара, вероятно, не коснулись компании в значительной степени и не повлияли на ухудшении финансового состояния. Сказывается и то, что компания может гибко варьировать номенклатуру экспорта. За девять месяцев 2022 г. группа сохраняет долю экспортной выручки на уровне прошлых лет.

В качестве потенциальных негативных моментов мы можем выделить небольшой размер бизнеса компании на рынке, где порог входа довольно низкий. Поэтому всегда есть вероятность появления новых конкурентов. А также низкое значение коэффициента покрытия процентов платежей по итогам девяти месяцев 2022 г. (1,5х).

Возможности

Хорошие показатели оборачиваемости дебиторской задолженности и запасов (лучше, чем в среднем по рынку).

Диверсифицированный клиентский портфель.

Собственные производственные мощности и небольшой парк вагонов.

Прозрачная юридическая структура.

Риски

Сезонность, которая приводит к существенному росту долговой нагрузки в III квартале. В этот период у компании наблюдается низкое значение коэффициента покрытия процентов платежей. Может возникать риск нарушения ковенант банков-кредиторов в этот период.

Относительно небольшой размер компании в отрасли. Присутствует риск появления новых конкурентов, так как на рынке низкий порог для входа.

Государственное регулирование отрасли. В частности, государство вводит экспортные квоты на зерно. Из-за небольшого размера бизнеса и низкой доли экспорта компания существенно не подвержена этому фактору, однако это может накладывать ограничение на рост экспортной выручки клиента.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — первый в России эмитент «зеленых» облигаций в сфере недвижимости. Привлеченные на бирже средства компания направила на модернизацию торговых и многофункциональных центров, внедрение ресурсосберегающих технологий в рамках инвестиционной «Программы РЕ», направленных на снижение негативного воздействия на городскую среду.

13 декабря 2022 г. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» полностью погасило «зеленый» выпуск трехлетних биржевых облигаций серии 001Р-06 и выплатило квартальный купон. Общая сумма платежа составила 514,3 млн рублей.

Первый выпуск «зеленых» облигаций сроком обращения три года был размещен в декабре 2019 г. на Московской бирже. Объем выпуска — 500 млн рублей, ставка ежеквартальных купонов — 11,5%. Все средства, полученные от размещения первого «зеленого» выпуска, были направлены на реализацию инвестиционной программы — «Программы РЕ» по редевелопменту — и модернизацию торговых и многофункциональных центров с внедрением «зеленых» технологий в 2020-2022 гг.

«Зеленые» облигации ФПК «Гарант-Инвест» включены в Международную базу данных экологических, социальных и устойчивых облигаций Международной ассоциации рынков капитала ICMA — Green, Social and Sustainability bonds database, Международную базу данных по «зеленому» финансированию — Environmental Finance Bond Database и др.

Принципиальным отличием «зеленых» облигаций от обычных является целевое вложение привлеченных средств в проекты, снижающие негативное воздействие на окружающую среду и экологию.

«Средства, привлеченные за счет первого выпуска «зеленых» облигаций, направлялись на модернизацию торговых и многофункциональных центров, внедрение современных ресурсоэффективных и ресурсосберегающих технологий, эффективное управление отходами и выбросами/сбросами загрязняющих веществ, создание инфраструктуры для экологических видов транспорта и использование эко-сертифицированных материалов», — рассказали в компании.

Все мероприятия в процессе реновации объекта коммерческой недвижимости направлены на снижение энергопотребления (электро-, водо- и теплоснабжение), а также на улучшение качества городской среды и инфраструктуры вблизи объекта, в том числе на широкое использование «зеленых» технологий внутри и снаружи торговых центров. Целевое использование средств в рамках «зеленого» финансирования раз в полугодие подтверждается независимым аудитором, в данном случае — BDO Юникон.

«Это первый выпуск облигаций компании, который соответствует Green Bonds Principles, включенный в сегмент «зеленых» облигаций Сектора устойчивого развития Московской биржи, созданный для финансирования проектов в области экологии, защиты окружающей среды и социально значимых проектов», — сообщили в ФПК «Гарант-Инвест».

Среди выполненных работ — замена стеклопакетов наружного остекления на энергоэффективные, монтаж датчиков движения для управления освещением, реконструкция тротуарного покрытия для снижения испарения углеводородов и тяжелых металлов, установка сенсорных смесителей и писсуаров с бесконтактным смывом.

Внедрение «зеленых» технологий позволило компании за три года сократить электропотребление на 2 895 МВт (-13%), теплопотребление — на 2 510 Гкал (-24%), водопотребление — на 18,7 тыс. м3 (-23%).

В сентябре 2022 г. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» впервые получило ESG рейтинг от рейтингового агентства АКРА (ESG-5 по международной шкале).

В настоящее время в обращении находится четыре выпуска облигаций компании общим объемом 6,32 млрд рублей, выпуск серии 002Р-05 номинальным объемом 1,5 млрд рублей находится в процессе размещения.

События, на которые следует обратить внимание сегодня:

11.30 мск. Еврозона: композитный индекс PMI.

12.30 мск. Великобритания: композитный индекс PMI.

EURUSD:

ЕЦБ накануне ожидаемо повысил учетную ставку на 0,5 п.п. до 2,5% и анонсировал планы по сокращению баланса на сумму €15 млрд в месяц начиная с марта будущего года. Сейчас ФРС сокращает баланс на $95 млрд в месяц и на этом фоне будущие действия ЕЦБ выглядят достаточно скромными, поэтому не стоит рассчитывать, что сокращение портфеля активов будет оказывать поддержку европейской валюте. "Совет управляющих считает, что процентные ставки должны будут существенно вырасти, чтобы достичь уровней, достаточно ограничительных для обеспечения своевременного возврата инфляции к 2%-му целевому показателю, - отмечают в ЕЦБ. По мнению монетарного регулятора, инфляция не вернется к целевому уровню раньше 2025 года, поэтому сильный рост процентных ставок в следующем году будет оправданным. EURUSD после решения ЕЦБ протестировала 8-месячный максимум и ушла в техническую коррекцию, однако, на мой взгляд, восходящий тренд продолжится и сейчас разумно покупать евро.

Торговая рекомендация: Buy1.0619/1.0575 и take profit 1.0735.

GBPUSD:

Банк Англии накануне ожидаемо повысили учётную ставку на 0,5 п.п. до 3,5%, однако ряд чиновников надеются на то, что пик инфляции пройден и эта пробелам решится как-нибудь сама по себе исчезнет. Достаточно неожиданный подход к столь серьезному вопросу. Британия на пороге стагфляции, которую она не видела последние полвека, а монетарные власти “включили дурака”. Если большую часть этого года неадекватно вели себя руководители ЕЦБ, которые всячески отрицал проблемы высокой инфляции, а потом стали быстро повышать процентные ставки, то сейчас лидерство по неадекватности может перейти в Соединенное Королевство. Видимо политики давят на Банк Англии и не хотят, чтобы он слишком сильно повышал процентные ставки, считая, что экономика не выдержит такой нагрузки. Другого объяснения такой унылой позиции британского монетарного регулятора у меня нет.

Торговая рекомендация: флэт 1.2150 -1.2280.

USDJPY:

Снижение котировок использует для открытия позиций Buy по двум причинам. Во-первых, Япония сегодня утром опубликовала статистику по деловой активности в промышленности за декабрь – индекс PMI второй месяц подряд находится ниже отметки 50 пунктов, что указывает на сокращение промышленного производства, что негативно для курса йены. Во-вторых, ФРС США опубликовала свежую статистику по изменению активов на балансе. Долларовая ликвидность за последнюю неделю выросла на $21,7 млрд за счет расходования средств Минфина США, что благоприятно для роста американского фондового рынка, с котором пара USDJPY исторически сильно коррелирует.

Торговая рекомендация: Buy136.84/136.45 и take profit 137.50.

События, на которые следует обратить внимание сегодня:

11.30 мск. Еврозона: композитный индекс PMI.

12.30 мск. Великобритания: композитный индекс PMI.

EURUSD:

ЕЦБ накануне ожидаемо повысил учетную ставку на 0,5 п.п. до 2,5% и анонсировал планы по сокращению баланса на сумму €15 млрд в месяц начиная с марта будущего года. Сейчас ФРС сокращает баланс на $95 млрд в месяц и на этом фоне будущие действия ЕЦБ выглядят достаточно скромными, поэтому не стоит рассчитывать, что сокращение портфеля активов будет оказывать поддержку европейской валюте. "Совет управляющих считает, что процентные ставки должны будут существенно вырасти, чтобы достичь уровней, достаточно ограничительных для обеспечения своевременного возврата инфляции к 2%-му целевому показателю, - отмечают в ЕЦБ. По мнению монетарного регулятора, инфляция не вернется к целевому уровню раньше 2025 года, поэтому сильный рост процентных ставок в следующем году будет оправданным. EURUSD после решения ЕЦБ протестировала 8-месячный максимум и ушла в техническую коррекцию, однако, на мой взгляд, восходящий тренд продолжится и сейчас разумно покупать евро.

Торговая рекомендация: Buy1.0619/1.0575 и take profit 1.0735.

GBPUSD:

Банк Англии накануне ожидаемо повысили учётную ставку на 0,5 п.п. до 3,5%, однако ряд чиновников надеются на то, что пик инфляции пройден и эта пробелам решится как-нибудь сама по себе исчезнет. Достаточно неожиданный подход к столь серьезному вопросу. Британия на пороге стагфляции, которую она не видела последние полвека, а монетарные власти “включили дурака”. Если большую часть этого года неадекватно вели себя руководители ЕЦБ, которые всячески отрицал проблемы высокой инфляции, а потом стали быстро повышать процентные ставки, то сейчас лидерство по неадекватности может перейти в Соединенное Королевство. Видимо политики давят на Банк Англии и не хотят, чтобы он слишком сильно повышал процентные ставки, считая, что экономика не выдержит такой нагрузки. Другого объяснения такой унылой позиции британского монетарного регулятора у меня нет.

Торговая рекомендация: флэт 1.2150 -1.2280.

USDJPY:

Снижение котировок использует для открытия позиций Buy по двум причинам. Во-первых, Япония сегодня утром опубликовала статистику по деловой активности в промышленности за декабрь – индекс PMI второй месяц подряд находится ниже отметки 50 пунктов, что указывает на сокращение промышленного производства, что негативно для курса йены. Во-вторых, ФРС США опубликовала свежую статистику по изменению активов на балансе. Долларовая ликвидность за последнюю неделю выросла на $21,7 млрд за счет расходования средств Минфина США, что благоприятно для роста американского фондового рынка, с котором пара USDJPY исторически сильно коррелирует.

Торговая рекомендация: Buy136.84/136.45 и take profit 137.50.

файл со ссылками https://drive.google.com/file/d/1_yQf... Новый выпуск мы посвятили одному из важнейших спецаукционов на бирже - аукциону закрытия. На этом аукционе определяется та цена, которую от биржи требует закон -общественно признаваемая котировка. Она нужна фондам, налоговой, таможне, судам и еще много кому. Назвали мы это выпуск “АЗ как средство против манипуляций” потому что формирование признаваемой котировки необходимо максимально оградить от манипуляций. АЗ проходит без участия маркетмейкера.

Стоимость нефти перешла к снижению в ходе торгов четверга, хотя со вторника рынок черного золота пребывал в эйфории, демонстрируя уверенный рост цен.

Похолодания в США и ослабление доллара после публикации новостей о замедлении инфляции в крупнейшей экономике мира последние пару дней поддерживали котировки нефти. Впрочем, немалую поддержку оказал и тот факт, что нефтепровод Keystone продолжает простаивать.

В целом позитивных для роста цен факторов довольно много, но одна печальная новость пока звучит для участников торгов немного громче, чем все остальные позитивные. Это статистика от Минэнерго США, которая поведала общественности о том, что запасы сырой нефти подскочили на 10,2 млн баррелей. Запасы выросли из-за резкого сокращения нефтепереработки и увеличения продаж из стратегических хранилищ. Запасы бензина в США увеличились на 4,5 млн баррелей, а дистиллятов – на 1,36 млн. На фоне этих сведений котировки черного золота перешли к снижению.

Стоимость февральских фьючерсов на сорт Brent к 13:17 по московскому времени составила $82,56 за баррель, то есть оказалась на 0,14% меньше цены закрытия предыдущей сессии. По итогам торгов в среду эти контракты, напротив, уверенно дорожали – на 2,6%, торгуясь у отметки $82,7.

Цена фьючерсов на нефть WTI на январь на электронных торгах Нью-Йоркской товарной биржи к этому времени находилась на уровне $77,06 за баррель, то есть на 0,28% ниже итогового значения предыдущей сессии. По итогам прошлой сессии этот контракт поднялся в цене на 2,5%, до отметки $77,28.

Вчера Международное энергетическое агентство повысило оценку роста спроса на нефть в этом году на 140 тыс. баррелей в сутки – до 2,3 млн. Прогноз увеличения спроса на следующий год также был повышен, а именно на 100 тыс. баррелей в сутки. Таким образом, МЭА ожидает, что в 2023 году спрос на нефть и нефтепродукты составит примерно 1,7 млн баррелей в сутки. Разговоры и ожидания того, что в следующем году спрос на нефть улучшится, дарят надежду и дают толчок всему сырьевому сектору.

А между тем Федеральная резервная система подняла процентные ставки всего на 50 базисных пунктов, что было вполне ожидаемо. Все-таки поднимать ставки на 0,75 пункта – слишком рискованно, можно довести страну до экономического упадка. Теперь процентная ставка в Штатах составляет 4,25–4,5% годовых, что стало самым высоким с 2007 года уровнем. Американский ЦБ при этом отметил, что повышать ставки планирует и дальше, чтобы со временем вернуть инфляцию к целевому уровню 2%. Тревожность в связи с этими планами регулятора не покидает рынок, потому что жесткая монетарная политика способна вызвать глубокий экономический спад в крупнейшей экономике мира, который надолго обрушит спрос на энергоноситель.

По нашим предположениям, нефть сорта Brent сегодня до конца торгового дня может остаться в диапазоне $80–$82 за баррель. Вероятнее всего откат к нижней границе, нежели дальнейший рост. А все потому, что достаточный отскок цены после снижения на прошлой неделе уже произошел, а каких-либо важных событий в данном секторе пока не предвидится.

Сосредотачиваемся на заседании Банка Англии

Вчера вечером состоялось(завершилось) заседание ФРС, но я считаю, что сейчас более важным является заседание Банка Англии, итоги которого станут известны рынку через несколько часов. Почему так? Я считаю, что к результатам заседания ФРС рынок был готов, так как о них говорили многие аналитики, банки и компании финансового сектора. Также сами члены FOMC неоднократно говорили о том, что в декабре произойдет замедление роста процентной ставки. Интригой было только выступление Джерома Пауэлла. А вот к Банку Англии сейчас гораздо больше вопросов, будущая денежно-кредитная политика окутана мраком и туманом.

Начну с того, что очень многие участники рынка считают Банк Англии не способным довести процентную ставку до «ограничительного» уровня. Таким образом, инфляция в Великобритании может очень долгое время двигаться обратно к 2%. В США она может вернуться на эту отметку в течение года, учитывая последние темпы замедления. Многие также считают, что британскому регулятору придется более высоко поднимать ставку, к чему он может быть не готов. По словам Эндрю Бейли, финансовая нагрузка на домохозяйства вырастет в следующем году. Ипотечные платежи вырастут в реальном выражении. Заработные платы растут совсем не теми темпами, которыми растут цены на всё в Великобритании. Для 70% «ипотечных» британцев платежи могут стать серьезной проблемой в 2023 году. Многие из них могут начать отказываться от своей недвижимости, а арендодатели – начнут повышать стоимость аренды. Это всё проблемы, с которыми британская экономика столкнется, помимо рецессии на 2 года. Инфляция будет оставаться очень высокой долгое время, а Банк Англии сегодня может объявить о повышении ставки только на 50 базисных пунктов.

Я считаю, что такое решение британского регулятора будет благоприятным для экономического роста, но вызовет массу других проблем инфляционного характера. Экономический рост сейчас находится не в приоритете, так как нет существенной разницы в том, насколько растет экономика, если при этом реальные доходы людей падают на двузначные проценты. Если бороться с инфляцией по методу ФРС, то ставка должна расти на 75 пунктов еще 2-3 заседания минимум. Это могло бы поддержать британца еще сильнее. Однако отмена «жесткого сценария» может привести к долгожданному мной падению инструмента.

Также отмечу, что британская инфляция все-таки начала снижаться, но она лишь отошла от своего 41-летнего пика. Лишь через 3-4 месяца можно будет реально оценить ее снижение и сделать вывод, насколько Банк Англии должен еще поднять процентную ставку, чтобы рост цен замедлился до значений близких к 2%. А пока судьба британца зависит от Банка Англии. Рынок может существенно снижать спрос на фунт стерлингов из-за повышения ставки только на 50 пунктов. Именно этот сценарий я и жду, так как оба инструмента уже несколько недель ходят вокруг да около построения нисходящего набора волн. Кстати, повышение ставки ЕЦБ на 50 пунктов тоже может вызвать снижение спроса на евровалюту, чего я тоже жду.

Исходя из проведенного анализа, я делаю вывод, что построение восходящего участка тренда усложнилось до пяти волнового и близится к своему завершению. Таким образом, советую продажи с целями, расположенными около расчетной отметки 0,9994, что соответствует 323,6% по Фибоначчи. Есть вероятность усложнения повышательного участка тренда и принятия им еще более протяженного вида, и вероятность этого сценария остается высокой, поэтому советую подождать сильного сигнала к продажам.

Волновая картина инструмента Фунт/Доллар предполагает построение нового понижательного участка тренда. Покупки инструмента я уже посоветовать не могу, так как волновая разметка допускает начало построения нисходящего участка тренда прямо сейчас. Продажи сейчас более правильные с целями, находящимися около отметки 1,1707, что приравнивается к 161,8% по Фибоначчи. Однако волна e может принять еще более протяженный вид.

Для начала, давайте посмотрим - что же такое Алмазы и Бриллианты🤔

Алмазы ─ редчайшее творение природы, представляющее собой модификацию чистого углерода. По мнению большинства ученых, их формирование происходит на глубине до 200 км. при температуре до 1300 градусов Цельсия и под огромным давлением.

В дальнейшем эти минералы выносятся на поверхность вулканической магмой. Возраст природных алмазов составляет сотни миллионов и даже миллиарды лет.

Бриллиант — это алмаз, которому обработкой придана определенная форма — бриллиантовая огранка.

( Это то, что мы видим в ювелирных магазинах)

Алроса – это вертикально интегрированная компания, то есть, она сама разрабатывает месторождения и производит конечный продукт в виде алмазов или бриллиантов.

Компания уникальная, ее доля в мировой добычи алмазов –около 30%, занимает первое место в мире.

Имеет самые крупные запасы алмазов в мире, на 2021 г. они оценивались в 1,1 млрд каратов.

Производит алмазы не только ювелирного качества, но и технического.

Технические камни применяются в широком диапазоне отраслей, например, в микрохирургии глаза, бурении скважин, в электронной промышленности, ядерной физике, астрономии и пр.

И все бы хорошо, но разумеется, санкции и известные события внесли свое дело.🤷♂️

С начала года акции АЛРОСА потеряли более 50% стоимости.

Компания отменила дивиденды и совсем недавно, правительство решило, что вслед за «Газпромом» теперь дополнительный налог в федеральный бюджет заплатит и «Алроса» - около 19 млрд. руб.

Это около 30–40% от FCF ( свободный денежный поток) компании в 2022 году.

Все это отразилось на стоимости и вероятности выплаты дивидендов в будущем.

Но компания не публикует отчетность ( разрешение ЦБ) и пока сложно предположить, какие результаты показывает операционная деятельность, можно только предположить, что если происходит изъятие средств правительством - прибыль есть и весьма неплохая.

На сегодня бумага стоит около 60 руб ( Напомним, год назад она была в районе 130) И есть еще потенциал снижения до 50-55💁

Так же, совсем недавно председатель правления Алросы, С. Иванов покинул пост, это так же негативно отразилось на котировках.

Но так ли все плохо?!

Алроса является одним из монополистов мирового рынка алмазов, а значит она может, хоть и косвенно, влиять на все что происходит в этой индустрии.

—Да санкции есть, но основной потребитель наших Алмазов - Бельгия, санкций не ввела. Впрочем, пока что...

—Далее, импорт алмазов и бриллиантов в Китай продолжил рост.

—Индия, как Мировой центр огранки, увеличивает мощности. (90% алмазов в Мире, проходят огранку в Индии) А как известно, Индия санкции не поддержала.

Согласно исследовательскому отчету, индийский рынок огранки и обработки алмазов оценивался в 18,69 млрд долларов в 2021 году, и ожидается, что к 2030 году он достигнет 25,25 млрд долларов, а среднегодовой темп роста составит 3,4% в течение прогнозируемого периода.

—Рост так же наблюдается в ОАЭ и Израиле.

—Мировой дефицит алмазов усиливается ( на фоне отказа от продукции Алросы, рядом стран)

Это привело к росту цен на бриллианты.

А как иначе - закон рынка😊

Отказ ювелирных компаний от российских алмазов усиливает сложившийся дисбаланс, стимулирует дальнейший рост цен, заставляя потребителей из недружественных стран платить премию.

За год к июню текущего года индекс Diamond Prices Index вырос на 8%, приближаясь к рекорду за последние 10 лет.

С 1 октября в РФ отменили НДС на инвестиционные бриллианты. Данная мера направлена на стимулирование спроса граждан на инвестиционные бриллианты.

АЛРОСА предлагает инвесторам возможность хранения редких бриллиантов и их обратную реализацию на аукционах и через свои площадки: цены будут привязаны к международному индексу с учетом характеристик камней.

Так же, компания планирует создать собственные центры обработки камней. ( Сейчас всего лишь, около 2 % алмазов обрабатываются внутри страны)

Но еще влияет такой фактор - как сильный рубль, т.к. основная выручка в валюте, тут думаем все понятно.

Наш центр аналитики считает. На среднесрочном и особенно долгосрочном горизонте - рост может составить более 100% и переместиться в прежний диапазон, в район 120 руб.

Для этого хотя бы, надо дождаться информации с планами и конкретными цифрами в новых условиях для бизнеса, а также перспективами дивидендов.

Риск снижения пока присутствует, но вряд ли бумага упадет больше, чем в район 50-55 руб.

*Авторы поста выражают собственное мнение и их заключение- является лишь информацией к размышлению

Эмитент и сервис СДЭК в целом, продолжают расширять своё присутствие на российском и глобальном рынках экспресс-доставки, ещё раз подтверждая верность изначально выбранной стратегии — развитие бизнеса по модели франчайзинга.

ООО «СДЭК-Глобал» и компании, формирующие глобальную сеть СДЭК отчитались об итогах работы за 9 мес. 2022 г. Исторический максимум показателей зафиксирован по объему продаж, размеру GMV, количеству отправлений в сутки на фоне снизившегося уровня долговой нагрузки.

Рост показателей достигнут благодаря масштабированию бизнеса через собственные каналы и сеть франчайзи. Так за 9 мес. 2022 года совокупная сеть сервиса СДЭК выросла на 43%, с 4 804 точек выдачи товаров на 01.01.2022 до 6 880 на 30.09.2022.

Помимо развития действующих сервисов компания «СДЭК-Глобал» продолжает расширять линейку доступных услуг. За 9 мес. 2022 эмитент выпустил на рынок несколько перспективных сервисов, среди которых:

• CDEK MEDIA — оснащение пунктов выдачи заказов электронными рекламными экранами.

• Next Day — быстрая доставка грузов и посылок за один день.

• CDEK ID — получение товара или посылки без предъявления документов.

• СДЭК Термо — перевозка грузов в термобоксах с датчиками для отслеживания температуры.

• CDEK Shopping — сервис для покупки товаров за границей.

• CDEK Shipim — помощь по размещению интернет-магазинов на маркетплейсах.

Описанные выше события нашли своё отражение в операционных показателях сервиса СДЭК: ежесуточное количество отправлений в 2022 году продолжает расти, несмотря на наличие вследствие введённых в адрес РФ санкций, и внешнего давления на российский бизнес в целом.

Вслед за ростом количества отправлений, GMV сервиса СДЭК также демонстрирует положительную динамику: за 9 мес. 2022 года среднесуточный оборот сервиса составил 123,7 млн руб., что выше среднего значения за 2021 год на 11,4%. При этом, за шесть последних лет ежесуточный размер продаж увеличился в восемь раз.

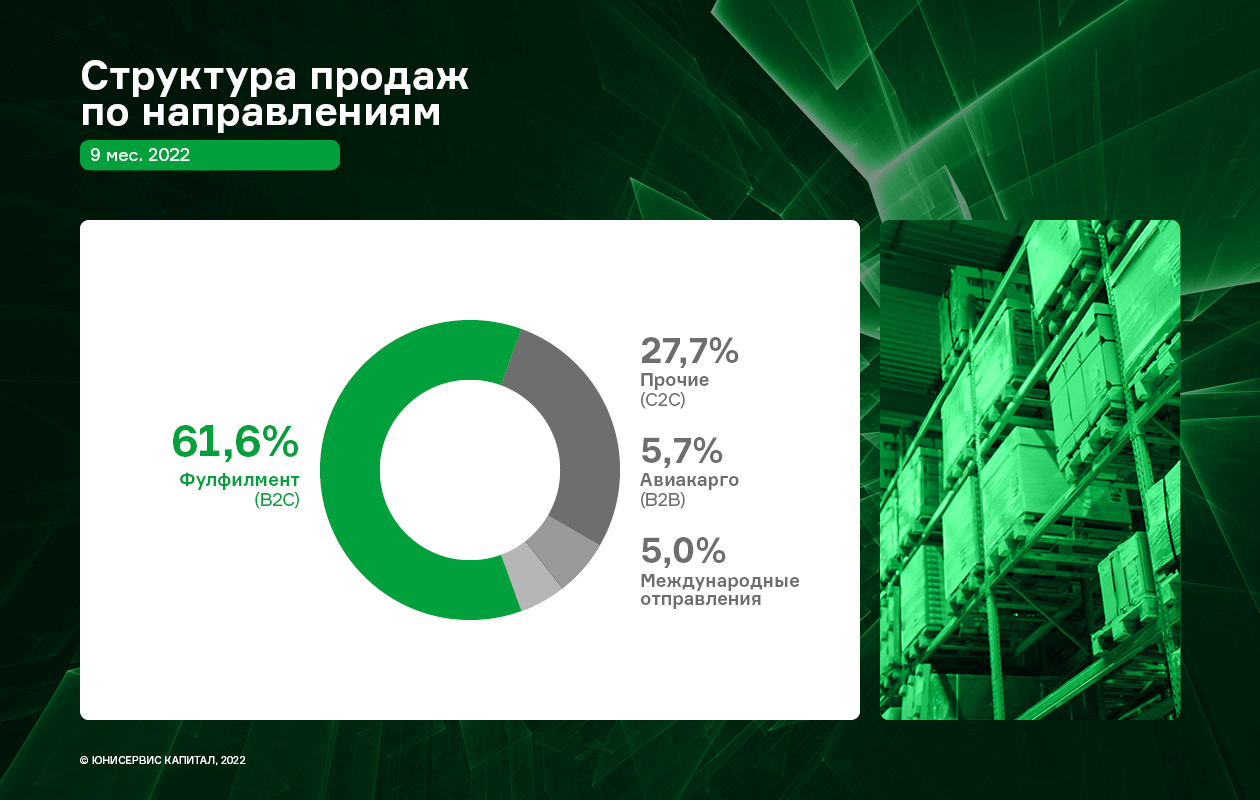

Основным сегментом, генерирующим наибольший вклад в оборот сервиса, остаётся направление B2C / Фулфимент*, доля которого в общей выручке за последние 5 лет не опускается ниже 60%. Важно отметить, что по причине наметившегося тренда со времён пандемии, всё больший вклад начинает вносить направление C2C / Прочие**, по итогам 9 мес. 2022 года на него приходится 27,7%. Позитивный вектор развития данного направления сегодня также задаёт закрытие доступа в РФ части импорта и общее удорожание приобретаемых товаров.

Восходящая динамика операционных показателей сервиса СДЭК оказала положительный эффект на ключевые финансовые показатели эмитента: выручка за 9 мес. 2022 года прибавляет 20,4% к АППГ, валовая прибыль растёт на 11,5%.

Стоит отметить незначительное снижение чистой прибыли ООО «СДЭК-Глобал», размер которой на 30.09.2022 составил 609,5 млн руб., что ниже АППГ на 9,9%. Ввиду резкого роста курса доллара в первом полугодии у эмитента выросли расходы по зарубежным проектам, однако со стабилизацией курса рубля ситуация нормализовалась и позволила компании выйти на положительный вектор. Также сказалась продолжающаяся геополитическая нестабильность в России и в мире, которая сказывается на логистических цепочках. Начиная с 3 квартала текущего года курс рубля относительно стабилизировался, что уже оказало положительный эффект на финансовый результат по итогам 9 месяцев и ожидаемо будет оказывать в 4 квартале.

Основные статьи баланса имеют отчётливую позитивную тенденцию: снижение величины финансового долга на 29,9% (самый низкий показатель с момента размещения облигационного выпуска) при одновременном росте собственного капитала на 29,5%.

* - Доставка посылок от интернет-магазинов физическим лицам

** - Отправка посылок между физическими лицами через широкую сеть офисов

Объем средств, привлеченных компаниями, зарегистрированными в Лондоне, упал в этом году более чем на 90%. Аналитики считают, что рынок IPO охладился из-за слабых прогнозов экономического роста, растущих процентных ставок и настороженности в отношении результатов деятельности британских компаний.

Согласно исследованию KPMG, за прошедший год на основном и альтернативных инвестиционных рынках Лондонской фондовой биржи было размещено 40 компаний. Тогда как в прошлом году таких компаний было 123. Общий объем привлеченных средств снизился с 14,3 млрд фунтов до 1 млрд фунтов.

Данная тенденция характерна не только для Великобритании. По данным S&P Global, объем средств привлеченных посредством IPO сократился на 45% в годовом исчислении в течение первых трех кварталов во всем мире.

Число листингов на биржах Европейского союза сократилось в этом году примерно на 66%. При этом за первые девять месяцев этого года, падение объема привлеченных средств в Европе составило от 76% до 80%, что меньше, чем 93% в Великобритании.

Резкое снижение объема привлеченных средств отчасти объясняется стремительным ростом IPO в 2021 году, в котором было проведено рекордное количество глобальных IPO, а активность в Европе выросла до 10-летнего максимума.

Но в 2022 году инвесторы могут проявить осторожность после неудовлетворительных результатов нескольких IPO. Кроме того, неблагоприятные макроэкономические условия и чувство усталости инвесторов создали «идеальный шторм», который обрушился на рынки IPO Великобритании и всего остального мира.