На этой неделе восемь эмитентов направили средства на плановую выплату купонов по девяти облигационным выпускам, и по одному выпуску осуществлено частичное досрочное погашение (амортизация). Общая сумма купонных выплат составила 11 504 650,50 рублей, амортизации — 1 866 600 рублей.

В понедельник, 26 декабря, ООО «Круиз», владелец сервиса «Грузовичкоф», выплатило 18-й купон по 5-му выпуску (серия БО-01, ISIN: RU000A103C04). Объем данной эмиссии составляет 50 млн руб., ставка купонного дохода установлена на уровне 12% годовых, в месяц компания выплачивает инвесторам 493 000 руб. (по 9,86 руб. за бумагу номиналом 1 тыс. руб.).

В прошлом месяце облигации данной серии торговались 19 дней, сформировав итог на уровне 2,5 млн руб., что на 0,6 млн руб. больше, чем в октябре. Средневзвешенная цена выросла на 3,56 пункта и составила 99,94% от номинальной стоимости.

АО «Новосибирскхлебопродукт» направило в НРД средства на выплату 29-го купона (выпуск серия БО-П01, ISIN: RU000A102036). Объем выпуска — 70 млн руб., купонная ставка — 12% годовых, сумма выплат — 690 410 руб., по 98,63 руб. за лист номиналом 10 тыс. руб.

В ноябре бумаги этого выпуска участвовали в торгах 10 дней с оборотом 0,2 млн руб. (+0,1 млн руб. к октябрю). Средневзвешенная цена снизилась на 0,15 пункта, до отметки 100,7% от номинальной.

Выплачен 27-й купон по 1-мы выпуску ООО «Сибстекло» (сери БО-П02, ISIN: RU000A1026R9). В рамках данного выпуска компания привлекла 125 млн руб. по ставке 12,5% годовых, сумма ежемесячных выплат — 1 284 250 руб., из расчета 102,74 руб. за облигацию номиналом 10 тыс. руб.

Ноябрьский объем торгов с участием бумаг данного выпуска составил 5,3 млн руб. (-3 млн руб. к октябрю). Средневзвешенная цена поднялась на 0,52 пункта, приняв значение 100,08% от номинальной.

ООО «Юнисервис Капитал» выплатило 22-й купон по выпуску залоговых облигаций (серия 02К-об, ISIN: RU000A102TK9). Объем выпуска — 90 млн руб., ставка купонного дохода — 8,8% годовых, ежемесячно на одну бумагу номиналом 10 тыс. руб. приходится по 72,33 руб., общая сумма выплат — 650 970 руб. В ноябре сделок с участием облигаций данной эмиссии не зафиксировано.

Во вторник, 27 декабря, выплачен 2-й купон по 2-му выпуску ООО «Сибстекло» (серия БО-П03, ISIN: RU000A105C93). В рамках эмиссии привлечено 300 млн руб. по ставке 17% годовых, сумма выплат составляет 4 191 000 руб., по 13,97 руб. за бумагу номиналом 1 тыс. руб.

На биржевых торгах в ноябре облигации этого выпуска сформировали объем порядка 29,1 млн руб. (+4,7 млн руб.). Средневзвешенная цена поднялась на 0,86 пункта, приняв значение 100,98% от номинальной.

В среду, 28 декабря, был выплачен 42-й купон по облигациям ЗАО «Ламбумиз» (выпуск серия БО-П01, ISIN: RU000A100LE3). Объем выпуска — 120 млн руб., ставка купонного дохода — 9,5% годовых, на одну бумагу номиналом 10 тыс. руб. приходится по 78,08 руб., общая сумма перечислений — 936 960 руб.

Облигации данной серии в ноябре торговались с оборотом чуть более 2,7 млн руб. (+1 млн руб. к октябрю). Средневзвешенная цена выросла на 1,07 пункта и составила 96,95% от номинальной стоимости бондов.

В четверг, 29 декабря, инвесторам ООО «Кузина» выплачен 40-й купон, а также часть номинала бумаг в рамках амортизации (выпуск серия БО-П01, ISIN: RU000A100TL1). Объем в обращении (с учетом частичного досрочного погашения) составляет 13,8 млн руб., ставка купона — 15% годовых, инвесторам выплачено 216 580,50 руб. купонного дохода (по 35,26 руб. за бумагу остаточным номиналом 2 860 руб.), а также 1 866 600 руб. амортизации (по 340 руб. или 3,4% от номинала за лист).

В прошлом месяце бумаги данного выпуска торговались с оборотом 0,8 млн руб. (-0,2 млн руб. к октябрю). Средневзвешенная цена увеличилась на 0,96 шага и составила 102,98% от номинала.

Также в четверг выплачен 29-й купон по 2-му выпуску ООО «ПЮДМ» (серия БО-П02, ISIN: RU000A1020K7). Объем эмиссии — 120 млн руб., купонная ставка — 15% годовых, сумма выплат — 1 479 480 руб., по 123,29 руб. за облигацию номиналом 10 тыс. руб.

В ноябре бумаги данной серии сформировали итоговый оборот порядка 9,8 млн руб. (+3,9 млн руб.). Средневзвешенная цена выросла на 2,09 пункта, составив 102,78% от номинала бумаг.

В пятницу, 30 декабря выплачен 2-й купон по 4-му выпуску ООО ТК «Нафтатранс плюс» (серия БО-П04, ISIN: RU000A105CF8). Объем выпуска — 100 млн руб., ставка купонного дохода — 19% годовых, сумма выплат — 1 562 000 руб., по 15,62 руб. за бумагу номинальной стоимостью 1 тыс. руб.

В прошлом месяце облигации данного выпуска торговались с оборотом 45,1 млн руб. (+42,6 млн руб. к октябрю). Средневзвешенная цена, прибавив за месяц 0,45 пункта, была зафиксирована на уровне 100,48% от номинала.

События, на которые следует обратить внимание сегодня:

Не ожидается важной макроэкономической статистики.

EURUSD:

У американского Минфина сегодня выходной и он не будет проводить аукционы по размещению казначейских облигаций, что позволит европейской валюте завершить год на позитивной ноте. Именно действия Минфина на этой неделе сдерживали укрепление евро, поскольку казначейство проводило масштабные аукционы, чем изрядно сократило профицит долларовой ликвидности в банковской системе. Это первая причина для покупок евро. Вторая причина – позитивная динамика товарного рынка, поскольку сырье и единая европейская валюта исторически коррелируют между собой. На товарных биржах наблюдается неплохой спрос в промышленных и драгоценных металлах – инвесторы готовятся к “открытию” китайской экономики после коронавирусных ограничений и считают, что Поднебесная в будущем году будет предъявлять повышенный спрос на сырье.

Торговая рекомендация: Buy1.0648/1.0609 и take profit 1.0711.

GBPUSD:

Снижение котировок в область ближайших уровней поддержи целесообразно использовать для покупок по двум причинам. Во-первых, на рынке межбанковского кредитования в Лондоне снижаются долларовые процентные ставки Libor, что указывает на отсутствие спроса на американскую валюту со стороны банкиров и будет оказывать негативное влияние на стоимость доллара. Во-вторых, я жду роста нефтяных котировок, что будет оказывать поддержку фунту, поскольку активы исторически неплохо коррелируют между собой. Совокупные запасы нефти в США (коммерческие запасы + стратегический резерв) продолжают сокращаться и сейчас показатель опустился до 794 млн баррелей, что на 22% ниже уровня годичной давности. С тех пор, как в январе 2020 года Байден стал президентом США совокупные запасы нефти, сократились на 272 млн баррелей. Именно на эту величину придется восстановить резервы в следующие два года, что будет оказывать благоприятное влияние на нефтяные котировки в среднесрочной перспективе.

Торговая рекомендация: Buy1.2038/1.2000 и take profit 1.2110.

USDJPY:

На сегодня формируется смешанный фон. С одной стороны, снижение доходности американских государственных облигаций будет оказывать негативное влияние на стоимость доллара и разумно открывать “шорты” в данной валютной паре. С другой стороны, я ожидаю роста американского фондового рынка, что позитивно для USDJPY, поскольку валютная пара исторически сильно коррелирует с индексом SP500. Ралли Санта-Клауса на американском рынке никто не отменял и у индекса SP500 есть еще 3 дня, чтобы реализовать данную гипотезу на практике. Поскольку Минфин США и ФРС не будут мешать инвесторам своими операциями по сокращению долларовой ликвидности, то рынок акций может продемонстрировать рост.

GBP/USD: фунт обретает уверенность, но по-прежнему осторожен

Британская валюта продемонстрировала медленный, но уверенный рост после выхода американской макростатистики. Однако фунт с опаской входит в новый год, будто ожидая подвоха со стороны рынков или геополитики. Тем не менее эксперты рассчитывают на относительно устойчивую динамику стерлинга в ближайшей перспективе.

В четверг, 29 декабря, «британец» подорожал после публикации макроданных из США, которые продемонстрировали значительное падение продаж жилья в стране. Отметим, что в начале этой недели фунт уверенно рос по отношению к доллару и в среду, 28 декабря, достиг недельного максимума. Утром в четверг, 29 декабря, пара GBP/USD торговалась по 1,2033, стараясь удержать завоеванные позиции.

В середине текущей недели американская валюта заметно просела, благодаря чему британская сумела подняться. Фунт воспользовался ситуацией и ненадолго взлетел выше 1,2100. Отметим, что днем ранее резкий рост доходности госбондов США помог гринбеку обойти основных конкурентов – ведущие валюты. На этом фоне пара GBP/USD снизилась, однако к концу текущей недели отыграла некоторую часть своих потерь. В дальнейшем фунт обрушился до критического уровня в 1,2000 на фоне низкой активности покупателей этой валюты.

По мнению аналитиков, своеобразным сюрпризом для GBP стали отчеты по продажам жилья в Америке за ноябрь 2022 года, которые, по меткому замечанию, «перевернули рынок с ног на голову». Согласно данным Национальной ассоциации риэлторов США, в минувшем месяце число незавершенных сделок с недвижимостью сократилось на 4%. При этом консенсус-прогноз предполагал падение этого показателя на -0,9%. По оценкам специалистов, подобный результат предполагает увеличение падения количества проданного жилья в США в будущем.

По словам представителей Национальной ассоциации риэлторов, незавершенные продажи жилья в ноябре стали самыми низкими среди месячных показателей за последние 20 лет. Причины – резкий рост процентных ставок в Америке и заметное сокращение числа контрактов на покупку жилья. Ранее ожидалось, что количество незавершенных продаж домов выросло на 0,6% в месячном выражении после снижения на 4,6%, зафиксированного в октябре 2022 года. По мнению экспертов, существенное падение этого индикатора демонстрирует ухудшение ситуации на американском рынке жилья и оказывает давление на доллар.

Согласно оценкам аналитиков, сокращению количества сделок на рынке недвижимости в США способствовали текущий уровень процентных ставок и ошибочные прогнозы покупателей жилья. В подобной ситуации Федрезерв увеличил процентную ставку до 4,5%, хотя многие участники рынка рассчитывали на ее снижение с текущих уровней. При этом некоторые эксперты полагают, что динамика гринбека значительно отстает от реальных ставок в США.

Обстановка, сложившаяся в последнюю неделю декабря, оказала понижательное давление на фунт. Однако стерлинг не сдается и пытается выбиться в лидеры, хотя действует с оглядкой на основного конкурента – американскую валюту. По оценкам специалистов, негативное влияние на динамику GBP также оказал крах мини-бюджетной программы Лиз Трасс, зафиксированный в сентябре 2022 года. «Сентябрьская подножка», подставленная стерлингу, усложняет его восстановление и ставит под угрозу текущий баланс национального бюджета, резюмируют эксперты.

Рубль начинает стелить соломку

Попытка правительства РФ объяснить обвал рубля на исходе года восстановлением импорта выглядит как желание сделать хорошую мину при плохой игре. На самом деле всем все предельно понятно. Взлет USDRUB к максимальным отметкам с апреля – результат страхов Москвы по поводу сокращения валютной выручки из-за западных санкций. И эти страхи находят место в любом мало-мальски значимом заявлении представителей власти.

Вице-премьер Андрей Белоусов утверждает, что доллар по 70-80 рублей – это оптимальный вариант для российской экономики на фоне падения экспорта и доходов. Министр финансов Антон Силуанов предупреждает, что дефицит бюджета может превысить запланированные 2% от ВВП в 2023, так как ограничение цены на нефть сокращает валютную выручку. Средства для финансирования расходов бюджета необходимо будет изыскивать в Фонде национального благосостояния и в эмиссии облигаций. Заместитель председателя ЦБ РФ Алексей Заботкин намекает на повышение ключевой ставки в следующем году, так как появилось множество проинфляционных факторов. К ним относятся высокие инфляционные ожидания, нехватка рабочей силы, логистические проблемы, более высокая, чем планировалось, траектория бюджетного дефицита и ухудшение внешних условий.

Такое ощущение, что правительство и Центробанк начинают подстилать себе соломку, прекрасно понимая, что им придется упасть в 2023. Вместе с рублем.

Решение Кремля не продавать нефть странам, которые соблюдают установленный G7 потолок цен, выглядит как паника. Если речь идет о западных государствах, то они и так не покупают у России черное золото. Если о Востоке, то что останется делать Москве, если Индия или Китай, крупнейшие потребители российских сортов нефти, решат придерживаться ограничений? В указе президента РФ есть лазейка для исключений, однако в целом он никого не напугал. По оценкам правительства, объем добычи черного золота в России в 2023 составит 535 т, а в 2024 снизится до 490-500 т, что эквивалентно 9,84-10,04 б/с. Никто не даст гарантий, что из-за западных санкций он не окажется еще более низким.

Динамика российской добычи нефти

Судя по заявлениям официальных лиц, спасать рубль они намерены при помощи повышения ключевой ставки и отказа от введения бюджетного правила о покупке юаней за рубли в случае возникновения сверхдоходов, которое должно было начать действовать в 2023. На самом деле эти методы не сработают. Монетарная политика эффективна в случае наличия сильного инвестиционного спроса, чего в России не наблюдается. Котировки USDRUB зависят от потоков торгового характера, и сокращение валютной выручки, а также связанное с ним ухудшение счета текущих операций, – прямой путь к дальнейшему ослаблению рубля.

Технически на дневном графике USDRUB имел место отбой от верхней границы предыдущего восходящего торгового канала, который позволил нам нарастить сформированные от 61,5 и 63,35 лонги. Продолжаем это делать. В качестве таргетов по-прежнему выступают отметки 77,5 и 81,5.

Новый выпуск посвящен продажам опционов. И эта тема приобретает все большую актуальность после появления премиальных опционов, где тема залога стала более прозрачной и понятной. И одновременно появилась новая тема -коллатеральных деривативов, поскольку опционы и акции торгуются по разному и требуют использования залога. И в нашем прошлом ролике темы коллатеральных деривативов мы уже касались. Сегодня разберем это на примере контрактов на доллар=рубль. Но все это одинаково работает и на акциях, и на товарах и на крипте. И сегодня мы должны понять простую истину.. Если у вас есть доллары, то вам выгодно продавать колы на доллары, если есть виткойны то выгодно продавать колы на ьиткойны, если есть акции Сбера - то выгодно продвать колы на них. И во всех случаях это малорисковая операция, а для реальных инвесторов она никаких рисков не добавляет.

Курс доллара поднялся до 73 рублей на Московской бирже. Курс евро взлетел до 77 рублей! В чем причины нового обвала курса рубля и что будет дальше. Стоит ли покупать валюту: доллары, евро и юани. Или лучше в кризис купить акции российских компаний. Куда вкладывать деньги чтобы заработать больше чем на вкладе в банке. Всем удачных инвестиций!

В процессе размещения 3-го выпуска облигаций крайне актуален вопрос относительно кредитного портфеля компании: текущая нагрузка, сроки погашения, планы по рефинансированию кредитов и за счет каких средств, прогноз кредитной нагрузки с учетом нового выпуска. Короткий и емкий анализ кредитного портфеля эмитента с учетом готовящегося выпуска от наших аналитиков.

Основным источником финансирования операционной деятельности остаются банки, на их долю приходится 64,5% всех обязательств эмитента, из которых Сбербанк занимает 43,2%. Доля облигационных займов — 26,0% в общем объеме финансового долга.

Гашение по облигационному займу БО-П01 начинается со 2 кв. 2024 года по 12,5 млн руб. ежеквартально. Гашение по облигационному займу БО-01 — двумя суммами по 100 млн руб. во 2 и 3 кварталах 2025 г. По готовящемуся третьему выпуску — БО-02 — ежеквартально, по 10% от номинальной стоимости (20 млн руб.) начиная с 13 по 34 к.п.

Все плановые гашения эмитент будет осуществлять за счет собственных оборотных средств.

Размер максимального выкупа в рамках оферт, предусмотренных по второму выпуску серии БО-01, в сравнении с объемами бизнеса эмитента, является несущественным, и эмитент готов обслужить его в полном объеме.

Кредитный портфель «Феррони» состоит из банковских кредитных линий и облигационных выпусков. Портфель достаточно хорошо диверсифицирован по кредиторам с преобладанием одного крупнейшего. Обязательства номинированы в рублях и привлекались в основном по плавающим ставкам.

С учётом привлечения дополнительного финансирования в рамках третьего выпуска БО-02 (общая сумма привлекаемых инвестиций — 200 млн руб.), эмитент повышает финансовую устойчивость, в первую очередь, за счёт увеличения сроков кредитов и займов. При этом кредитный портфель увеличится несущественно — на 11%, доля облигационных займов в кредитном портфеле составит около 33%.

Таким образом, в текущих рыночных условиях ООО «Феррони» способно обсуживать и текущий долг и готовящийся новый облигационный выпуск.

Положительным фактом для Группы компаний «Феррони» является текущий процесс присоединения общества ООО «Цитадель-Сибирь», в расположении которого 300 млн активов.

Напомним, что ООО «Феррони» входит в группу компаний «Феррони», являющуюся лидером на рынке производства металлических дверей и крупнейшим экспортером, осуществляющим экспорт в 28 стран мира. Группе компаний принадлежат собственные производственные площадки-заводы — ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти», которые выступают поручителями по второму и готовящемуся третьему выпускам облигаций, что является дополнительными гарантиями для инвесторов.

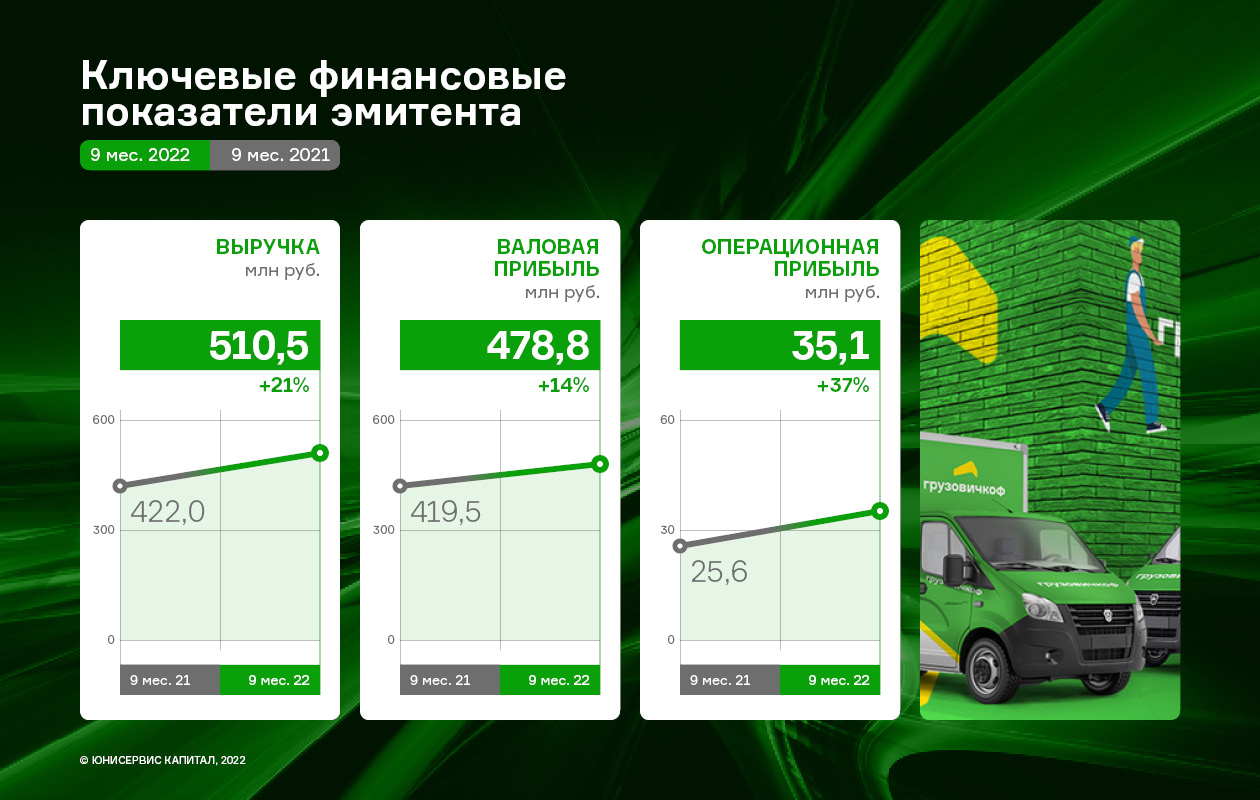

Результаты работы ООО «Круиз» за 9 месяцев 2022 года характеризуются уверенным ростом основных финансовых показателей: значительно выросла выручка, валовая и операционная прибыли к АППГ. Более детально в аналитическом обзоре по итогам отчетного периода.

Выручка составила 510,5 млн руб. (+21% к АППГ), а валовая и операционная прибыль растут к аналогичному периоду прошлого года на 14% и 37%, соответственно.

Рост стал возможным благодаря увеличению количества выполненных заказов (+6,0%) на фоне снижающейся средней цены одного заказа (-6,6%), вызванного общим снижением покупательского спроса в связи с событиями февраля 2022 года.

Рост оборота сервиса (GMV) «Грузовичкоф» требует от бизнеса наращивания размера автопарка, что мы и наблюдаем на протяжении последних четырёх периодов: на 30.09.2022 количество грузового автотранспорта, работающего в сервисе, составило 6 664 авто, что выше значения на начало 2022 года на 7% или 455 транспортных единицы.

Рост масштабов деятельности эмитента был профинансирован ПАО «ТКБ Банк», с которым эмитент подписал договор об открытии кредитной линии сроком на пять лет.

Описанные выше события стали причиной существенного изменения структуры бухгалтерского баланса. Рост долгосрочного финансового долга повлёк логичное изменение структуры активов:

Эмитент удвоил размер дебиторской задолженности: +75% к АППГ.

Долгосрочные финансовые вложения увеличились на 310 млн руб. к показателям на 30.09.2021.

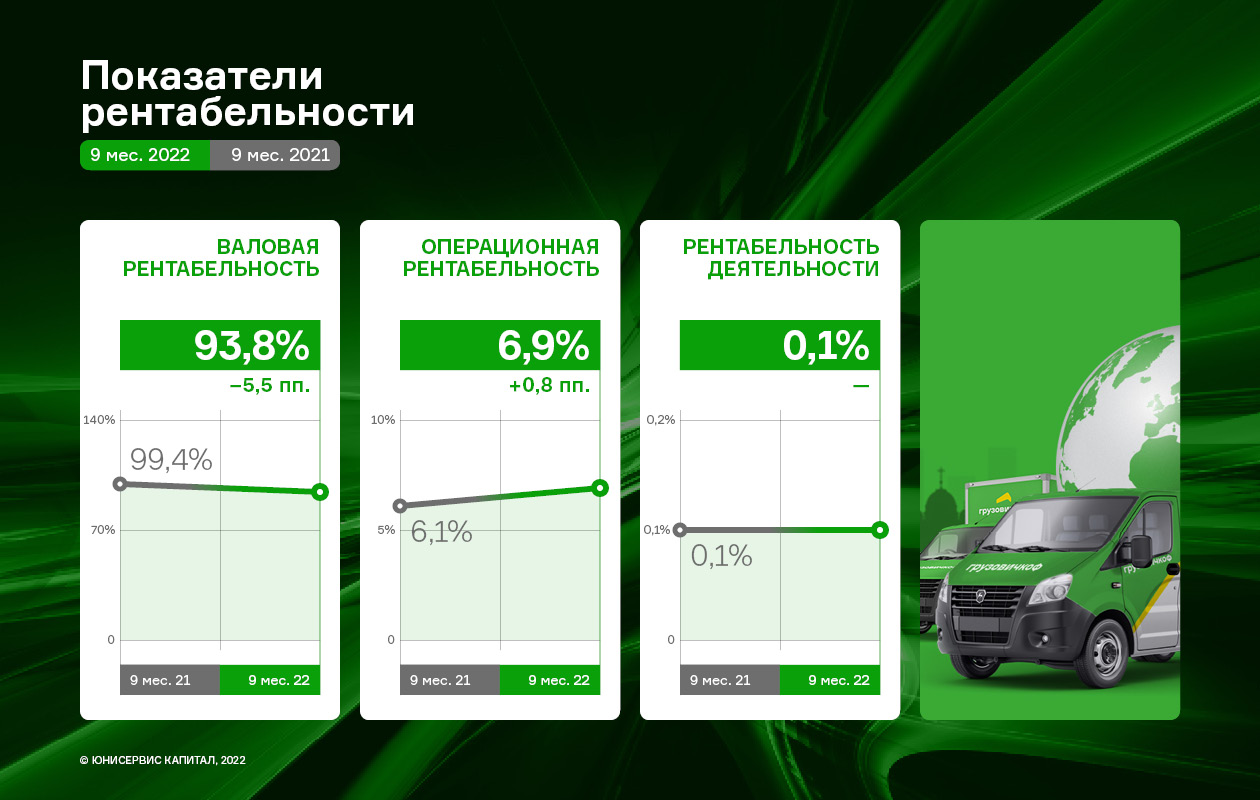

Показатели рентабельности остаются в приемлемых диапазонах: валовая рентабельность на 30.09.2022 зафиксировалась на уровне 93,8%, операционная на 6,9%. Рентабельность по чистой прибыли сохраняется на уровне прошлого года со значением 0,1%.

Показатели долговой нагрузки остаются на высоком уровне. Причина заключается в открытой в ноябре 2021 года кредитной линии в ПАО «ТКБ Банк». Начало эффекта отдачи от совершенных инвестиций ожидается уже в начале 2023 года, что может повлиять, на улучшение коэффициентов долговой нагрузки, и, как следствие, привлекательности компании.