В конце декабря 2022 года генеральным директором ООО «Феррони» была утверждена «Политика в области устойчивого развития». Это добровольно принятый документ, его главная миссия — внедрение ESG-практик в текущую бизнес-модель и достижение стратегических задач, которые сформулированы на основе «Целей в области устойчивого развития» ООН.

ESG расшифровывается как «экология, социальная политика и корпоративное управление». Конкретизируя аббревиатуру, ESG — это стратегия устойчивого развития компании, основанная на принципах социальной и экологической ответственности, а также высокоэффективного корпоративного управления. Основа ESG — это 17 целей, которые в 2015 году были сформированы Генассамблеей ООН, в их число входят достойная работа и экономический рост, ответственное потребление и производство и т.д.

Сегодня ESG-политика становится важным трендом — все большее число инвесторов (пока в основном на Западе, но тенденция набирает обороты и в России) при принятии решений о вложении в ту или иную компанию учитывает и социальную, и экологическую ответственность бизнеса.

«Принятие ЕGS-политики для нас — это ориентированность на долгосрочный, устойчивый и справедливый бизнес. Мы стремимся приносить не только промышленную пользу, производя продукцию, но и социальную: для клиентов, партнеров, сотрудников, потребителей и общества в целом. Это необходимый фактор развития любой компании с долгосрочными планами развития. В качестве перспектив, открывающихся перед нами, прежде всего, мы полагаем, что EGS-подходы помогут нам говорить на одном языке со всеми заинтересованными сторонами, стать более привлекательной компанией для инвестиционного сообщества, поскольку последнее время инвесторы все чаще обращают внимание на этот показатель, как на один из приоритетных. Более того, если в перспективе для эмитентов будет предусмотрено соответствие международным стандартам, то планируем соответствовать им по мере их создания», — прокомментировал и.о. финансового директора ООО «Феррони» и генеральный директор ООО «Феррони Инжиниринг» Олег Князьков.

ООО «Феррони» — часть группы компаний «Феррони», а также крупный работодатель. Осознавая собственную социальную ответственность, эмитент приступил к постепенной интеграции ESG-инструментов. Первым шагом стало утверждение «Политики в области устойчивого развития». Задачи, которые прописаны в принятом документе, эмитент планирует достичь к концу 2027 года, среди них:

Достижение гендерного баланса в структуре персонала компании и обеспечение равенства в заработной плате;

100% охват работников программами ДМС;

Обеспечение прозрачной и справедливой системы карьерного роста;

Переход на российскую информационную систему для автоматизации производственных и торговых участков бизнеса;

Расширение поставок продукции зарубеж, развитие обмена опытом с иностранными партнерами;

Предоставление возожности трудоустройства кандидатам с ограниченными возможностями здоровья;

Развитие и систематизирование деятельности в сфере волонтерства;

Внедрение программы корпоративного обучения;

Внедрение раздельного сбора мусора в офисах и др.

В компании пояснили, что в утвержденной ESG-политике формализованы те цели и установки, которые уже используются в компании на текущий момент, в документе лишь конкретизированы данные задачи и установлены сроки.

С полным списком целей и задач, а также с самим документом «Политика в области устойчивого развития ООО «Феррони» можно ознакомиться в разделе «Инвесторам».

Для эмитента принятие документа и дальнейшее освоение ESG-политики — закономерный и логичный этап развития. Отметим, что ГК «Феррони» постоянно увеличивает собственные мощности и расширяет свое географическое присутствие. Принципы социально-экологической ответственности и эффективного менеджмента станут основой для дальнейшего стабильного роста как эмитента ООО «Феррони» в частности, так и группы компаний в целом.

По итогам 2022 года эмитенту удалось существенно увеличить число партнеров, прирост выручки за 11 месяцев на 28% состоял из новых клиентов. Ключевые причины расширения — это развитие направления B2B и освоение новых регионов.

Региональное присутствие

В 2022 году ООО «Фабрика ФАВОРИТ» активно увеличивало клиентскую базу. В частности, эмитенту удалось наладить поставки продукции на Камчатку. Для обеспечения продолжительного и надежного сотрудничества торговый отдел компании посетил полуостров, были выстроены планы по дальнейшему расширению присутствия на территории в рамках логистических возможностей.

Не забыло ООО «Фабрика ФАВОРИТ» и про давно освоенные регионы. Наибольших результатов компания достигала в республике Хакасия, там продажи выросли в 2 раза.

Следующим шагом эмитента станет усиление экспорта. В конце 2022 года состоялась командировка представителей компании в Киргизию с целью изучения рынка. По итогам поездки было принято решение начать освоение через поставки масложировой продукции. В ближайшее время товары ООО «Фабрика ФАВОРИТ» появится на полках местной федеральной торговой сети.

Открытие сектора В2В

Не менее значимое достижение — запуск и успешное освоение нового направления работы. Так, в 2022 году ООО «Фабрика ФАВОРИТ» начало поставлять продукцию, в основном спреды и маргарин, кондитерским производствам, а также компаниям, участвующим в тендерах.

«Сектор В2В имеет свои особенности. В основном они связаны с тем, что производители перманентно улучшают технологии, проверяют как ингредиент поведет себя в той или иной рецептуре. Нам такой подход близок и понятен, поскольку мы также трепетно относимся к сырью. С кондитерскими производствами сотрудничаем, начиная с 3 квартала, здесь мы обзавелись уже немалым числом клиентов, например: „Манжери“, „Скоморохи“, „Вкус детства“, „Мадам СюКре“, „Бердский ХК“, „Царство вкуса“, „Куличики“ и „Чашка кофе“. С предприятиями, которые принимают участие в тендерах и гос. закупках, работаем чуть дольше месяца, но первые 2 партнера уже есть», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

В 2023 году ООО «Фабрика ФАВОРИТ» планирует и дальше расширять клиентский портфель. Задачи, которые поставлены перед сотрудниками компании, — это увеличение объемов экспорта в Казахстан, освоение Урала. В рамках направления B2B эмитент также хочет более основательно закрепиться. В первой половине 2023 года компания планирует ввести в ассортимент новые продукты, которые заинтересуют и кондитерские производства, и компании, участвующие в тендерах. Более того, ООО «Фабрика ФАВОРИТ» будет развивать представленность в действующих торговых точках.

Жду нефть ниже. Нынешние почти 80 долл. за баррель Brent и примерно 50 за баррель Urals всё ещё неустойчивы. Участники рынка лелеют надежды, что нефть стабилизируется и даже вырастет. А на графике каждая новая вершина уступает предыдущий. Покуда это так, законы биржевого жанра должны отправлять нефть вниз. Не знаю, насколько вниз. Но, полагаю, на заметное расстояние от приведенных 80 и 50 долларов.

Золото. К нему мой интерес обычно нулевой. Однако многим оно не безразлично. Особенно по мере и после роста котировок (в рублях рост двух последних месяцев заметнее, чем в долларах).

Часто тренд обретает законченность, получив форму зигзага. На примере золота это значит быстрый старт (первая половина ноября), приостановку (конец ноября – декабрь), финишное ускорение (конец декабря – январь). Затем он столь же часто разворачивается. В нашем случае вниз. Поживем – увидим, конечно. Но время для покупки, если кто о ней задумывается, не лучшее.

И так середина недели. Начинаем разбор рынка с утреннего обзора. Интересная ситуация сложилась на обратных валютных парах. Смотрим внимательно на индикаторы. Ну и золото продолжает ползти вверх. Хотя ждем коррекцию до того самого уровня.

Инвесторы получили перечисленный эмитентом доход в размере 12,5%, 13%, 16% и 20% годовых по семи выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П04начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 599 705 рублей 36 копеек, по одной бумаге — 31,16 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время из 30 тыс. ценных бумаг выпуска в обращении находится 19 246. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 6 356 830 рублей 51 копейка, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 159 359 ценных бумаг выпуска. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 621 935 рублей 83 копейки, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время из 175 тыс. ценных бумаг выпуска в обращении находится 173 463. По выпуску предусмотрено 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 394 500 рублей, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-04 начисляются из расчета 20% годовых. Общая сумма выплат по выпуску составляет 493 200 рублей, по одной бумаге — 16,44 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-04 (4CDE-04-00381-R-002P) размещается эмитентом по закрытой подписке с 22 августа 2022 г. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находится все 30 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом общая сумма выплат по семи выпускам коммерческих облигаций составила 14 554 791 рубль 70 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 525 млн рублей и один выпуск биржевых бумаг на 100 млн рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Networkсерии КО-П04 со ставкой квартального купона 12,5% годовых, серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

События, на которые следует обратить внимание сегодня:

18.30 мск. США: Данные по запасам сырой нефти от министерства энергетики.

EURUSD:

ЕЦБ опубликовал свежую статистику по изменению активов на своем балансе. За последнюю неделю показатель сократился на €19 млрд – итоговый показатель составил €7,96 трлн и опустился на полугодовой минимум. С конца ноября прошлого года ЕЦБ активно сокращает свой баланс, что благоприятно для укрепления европейской валюты. Еще один позитивный фактор для евро – рост процентных ставок на межбанковском рынке кредитования в Лондоне. Ставки в евро в этом году растут каждый день, при этом долларовые ставки практически стоят на месте, вследствие чего дифференциал ставок изменяется в пользу единой европейской валюты. Динамика процентных ставок на межбанке всегда оказывали влияние на Forex, поскольку валютный и денежный рынок исторически сильно взаимосвязаны. На этом фоне снижение котировок к ближайшим уровням поддержки целесообразно использовать для открытия позиций Buy в расчете на продолжение восходящего тренда.

Торговая рекомендация: Buy1.0725/1.0677 и take profit 1.0789.

GBPUSD:

Снижение котировок используем для открытия позиции Buy по двум причинам. Во-первых, на рынке межбанковского кредитования в Лондоне растут процентные ставки по займам в фунтах, что указывает на высокий интерес банкиров к британской валюте. Аналогичные ставки по доллару демонстрируют небольшие колебания и находятся во флэте, что негативно для укрепления американской валюты. Во-вторых, я ожидаю роста нефтяных котировок, что будет оказывать дополнительную поддержку фунту, поскольку активы исторически неплохо коррелируют между собой. Отказ китайских властей от “политики нулевой терпимости к Covid” будет оказывать благоприятное влияние на стоимости черного золота. Действия китайских властей приободрили трейдеров товарного рынка и на этой недели мы видим хороший рост по всем commodity. Обратите внимание на медь – этот ключевой промышленный металл находится в хорошем восходящем тренде с октября и сейчас котировки обновили полугодовой максимум. Медь в прошлом всегда выступала опережающим индикатором для всего товарного рынка в целом и нефти в частности.

Торговая рекомендация: Buy1.2140/1.2095 и take profit 1.2211.

USDJPY:

Данная валютная пара сегодня может подрасти к максимуму понедельника 132.65, откуда мы можем увидеть новую волну распродаж американского доллара в четверг, когда будет опубликован релиз по инфляции в США за декабрь. Поскольку в Соединённых Штатах в последние месяцы наблюдается крутое пике по денежной массе, а именно даней показатель часто является “топливом” для инфляции, то в начале 2023 года мы увидим сильное падение индекса потребительских цен. Сегодня инвесторы могут попытаться немного “поднять котировки вверх”, чтобы зашортить доллар на более высоком уровне. Дополнительную поддержку йене будет оказывать позитивная динамика золота, поскольку активы исторически неплохо коррелирует между собой. Инвестиционные фонды и Центробанке в последнее время агрессивно скупают драгметалл.

Торговая рекомендация: Buy132.06/131.70 и take profit 132.65.

Время выступлений представителей Федеральной резервной системы настало. Сегодня ожидаются заявления председателя Джэрома Пауэлла, тогда как несколькими днями ранее с речью выступил президент Федеральной резервной системы Атланты Рафаэль Бостик. Он заявил, что декабрьский отчет о занятости с его замедлением роста заработной платы и более высоким, чем ожидалось, ростом занятости не меняет его взглядов на денежно-кредитную политику. Скорей всего, примерно то же самое сегодня скажет нам и Пауэлл.

Довольно интересное утверждение, особенно в свете того, что активность в сфере услуг от ISM начала сокращаться, а это прямое свидетельство того, что экономика США перешагнула на сторону рецессионного сценария, и замедление рынка труда является лишь делом времени. Скорей всего, мы не увидим какого-то плавного сценария и смены состояния рынка труда. Все будет очень быстро и болезненно, когда в один миг отчет из позитивного перерастет в крайне негативный, и тогда все перевернется с ног на голову.

Бостик в свою очередь заявил, что он все еще видит рост процентных ставок выше 5% – для ставки по федеральным фондам ФРС, где, по его мнению, она останется в течение длительного периода. «На самом деле это совсем не меняет моего мировоззрения. Я ожидаю, что экономика будет и дальше постоянно замедляться по сравнению с сильным положением, в котором она находилась летом прошлого года».

Согласно пятничным данным Министерства труда, в прошлом месяце количество рабочих мест в несельскохозяйственном секторе увеличилось на 223 000, а уровень безработицы снизился до 3,5% с 3,7%, что оказалось намного лучше прогнозов экономистов, которые ожидали 200 000 и 3,7%.

Но куда боле важным является момент слабого роста среднего почасового заработка, который составил всего 0,3% за месяц. За год зарплата выросла на 4,6%, что ниже ожиданий и указывает на то, что инфляционная спираль, охватившая экономику в последние полтора года, может ослабнуть.

Тем не менее Бостик сказал, что ожидает еще одного повышения ставки либо на четверть, либо на полпроцента, когда ФРС встретится на своем заседании 1 февраля этого года. Ставка по фондам в настоящее время находится в диапазоне от 4,25% до 4,5%. В этом году Бостик является членом Федерального комитета по открытым рынкам без права голоса; он будет голосовать снова в 2024 году.

В интервью Бостик также отметил, что, по его мнению, заработная плата не была ключевым фактором инфляции, которая начала свой сильный рост в середине 2021 года и добралась до самого высокого уровня за более чем 40 лет.

Напомню, что на своем декабрьском заседании чиновники ФРС выразили обеспокоенность тем, что общественность может неверно истолковать шаг Центрального банка к небольшому повышению ставки — на 0,5 процентного пункта, после четырех последовательных повышений на 0,75 процентного пункта — как смягчение политики. Бостик подчеркнул, что ФРС не может преждевременно заявить о победе, и сейчас необходимо не только продолжать повышать ставки, но и удерживать их на этом уровне. Политик также не ожидает рецессии, которая последует за действиями ФРС, и если она и произойдет, то будет короткой и поверхностной.

Что касается технической картины EURUSD, то спрос на евро сохраняется. Также сохраняются и шансы на обновление декабрьских максимумов. Для это необходимо пробиваться выше 1.0760, что подстегнет торговый инструмент к рывку в район 1.0790. Выше этого уровня можно легко забраться на 1.0850. В случае снижения торгового инструмента лишь провал поддержки 1.0720 увеличит давление на пару и столкнет EURUSD к 1.0680 с перспективой падения к минимуму 1.0650.

Что касается технической картины GBPUSD, то вчерашний рост фунта постепенно замедляется. Для сохранения своего преимущества покупателям необходимо оставаться выше 1.2140. Но лишь провыв недельного максимума 1.2200 укрепит надежду на дальнейшее восстановление в район 1.2260, после чего можно будет говорить и о более резком рывке фунта вверх, в район 1.2301. Говорить о возврате давления на торговый инструмент можно после того, как медведи заберут контроль над 1.2140. Это нанесет удар по позициям быков и столкнет GBPUSD назад к 1.2090 и 1.2040.

Евро уверенности не занимать. Главное – доллару противостоять!

Европейская валюта начала год на мажорной ноте, время от времени уступая американской, однако сумела отыграть предыдущие потери. «Европейцу» приходится балансировать на грани обвала, однако сейчас он справляется с ситуацией и обходит гринбек.

В начале этой недели «американец» попал под давление продаж, уступив другим валютам, в первую очередь европейской. Последняя воспользовалась ситуацией и увеличила свой потенциал, усилив темпы роста до 1%. Это временно выбило почву из-под ног доллара, хотя в дальнейшем ситуация в паре EUR/USD стабилизировалась.

Подножку гринбеку подставили разнонаправленные макроданные по американскому рынку труда. Согласно отчетам Бюро статистики труда США, в декабре 2022 года количество рабочих мест в несельскохозяйственном секторе страны увеличилось на 223 тыс., а уровень безработицы упал до 3,5%. Однако при тщательном рассмотрении обнаружилось, что годовая инфляция заработной платы в Америке, которая измеряется средним почасовым заработком, сократилась до 4,6% с прежних 4,8%. Это помешало USD извлечь выгоду из оптимистичных данных, уверены эксперты. Масла в огонь добавило заметное снижение деловой активности в секторе услуг в США.

По мнению аналитиков, такие факторы, как замедление роста зарплат и уменьшение деловой активности в секторе услуг, заставят ФРС сбавить темпы подъема процентных ставок. Принятие такого решения возможно на первом заседании 2023 года, которое запланировано на 1 февраля. Однако многие участники рынка скептически относятся к такому сценарию. Некоторые специалисты также сомневаются в том, что регулятор завершит свой цикл повышения ставок и выберет курс на смягчение ДКП в этом году.

Позже во вторник, 10 января, участники рынка ожидают выступления Джерома Пауэлла, главы ФРС, чтобы разобраться в дальнейшей политике регулятора. Кроме этого, в четверг, 12 января, будут представлены отчеты о потребительских ценах в США. По предварительным прогнозам, в декабре годовая инфляция в Америке замедлилась до 6,5% с прежних 7,1%, зафиксированных в ноябре 2022 года. На этом фоне большинство аналитиков (77%) рассчитывают на повышение ключевой ставки на 25 б. п., до 4,5%–4,75% годовых.

По оценкам специалистов, если текущие макроданные продемонстрируют сохранение инфляции и устойчивость американской экономики, то доходность казначейских госбондов США вырастет, а рынок не станет закладывать в котировки смягчение монетарной политики ФРС. По словам Стивена Иннеса, валютного стратега SPI Asset Management, любые сигналы, свидетельствующие о том, что Федрезерв замедлит ужесточение своей монетарной политики, усилят ожидание «мягкой посадки» для американской экономики.

На этом фоне позиции гринбека выглядят немного расшатанными, хотя инвесторы не сомневаются в его устойчивости в ближайшей перспективе. При этом европейская валюта получила фору и смогла подняться до приемлемых значений. В начале текущей недели пара EUR/USD продемонстрировала «бычий» импульс, зафиксированный в первые дни января, и взлетела выше 1,0700. По мнению аналитиков, следующей целью тандема будет отметка 1,0800, которая считается психологически важной. Утром во вторник, 10 января, пара EUR/USD курсировала вблизи 1,0741, понемногу поднимаясь к новым пиковым значениям.

Валютные стратеги Citigroup полагают, что во второй половине 2023 года возможен серьезный экономический спад, а Федрезерву придется увеличить процентные ставки до 5,5%. Подобный сценарий эксперты прогнозируют к маю текущего года. В Citigroup считают, что сейчас инфляция в США достигла своего пика, а инфляция в сфере услуг остается «болезненно устойчивой». В банке ожидают, что в мае 2023 года ФРС поднимет ключевую ставку до 5,5% и будет удерживать ее на этом уровне до конца 2024 года.

Блумберг сообщил о продаже российской нефти по $38 за баррель. Газ в Европу сейчас продается по цене $700-$800 за 1000 кубометров. Доходы бюджета падают, а дефицит бюджета России превысил 3 триллиона рублей. Стоит ли сейчас покупать валюту: доллары и евро. Куда вкладывать деньги в кризис чтобы заработать прибыль. Всем удачных инвестиций!

Прогнозы прошлых лет сразу выявляют настоящих аналитиков, не только на уровне угадал или нет. Важно, чтобы правильно был определен тренд. Если большинство верят консенсус-прогнозу аналитиков, что ЭТО маловероятно, то не будут к ЭТОМУ готовиться. Особенно это видно в финансовой сфере, где блокировка активов и клиринговых центров (инфраструктурный риск) вызвало фактическое банкротство таких компаний как FinEx У FinEx проблемы а также заморозку активов для многих других участников рынков – ведь все считали ЭТО маловероятным.

Сразу вспоминается Нассим Талеб и его Черные лебеди Черный лебедь

Но когда они летят один за другим с 2020 года, закрадывается подозрение, что лебеди вовсе не черные. А может и не лебеди, а ангелы апокалипсиса? Нынешняя ситуация выглядит очередной мировой войной, хотя на земле были времена и похуже . А что влияет сразу на весь мир? Сразу вспоминаются солнечные циклы! Google помнит все, не помню какой правильный вопрос я задал, но я нашел предсказание из прошлого - 2012 года!

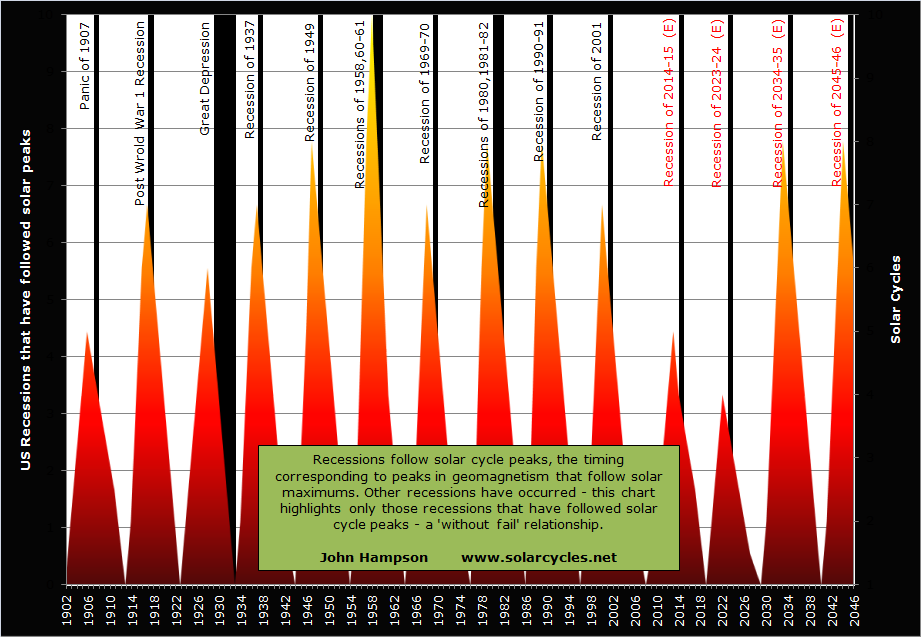

Поскольку экономика США влияет на весь мир, можно сказать, что мы имеем дело с мировыми рецессиями. Предыдущая рецессия 2015 была предсказана точно (Рецессия 2015 года )

А текущая рецессия 2023 года уже стучится в дверь, а в графике еще рецессии в 2034 году обозначены. Просто бери и планируй время для старта бизнеса, ипотеки и т.д.

Впечатляет? И это без всяких теорий заговора.

На что солнце действительно влияет.

Чижевский предложил разделить одиннадцатилетний солнечный цикл на четыре фазы:

· Трехлетний период минимальной активности (около солнечного минимума) характеризуются пассивностью и «автократическим правлением».

· Двухлетний период, в течение которого люди «начинают организовываться» под новых лидеров и «одну тему».

· Трехлетний период (околосолнечный максимум) «максимальной возбудимости» революций и войн.

· Трехлетний период постепенного снижения «возбудимости» до тех пор, пока люди не станут «апатичными».

По сути войны это следствие первых двух фаз, грубо говоря зависят от идеи под которую организовываются люди.

Проще говоря, последствия солнечной активности мы увидим в конце максимума солнечной активности.

А вот с экономикой все проще – поведение потребителей и производителей в рамках капитализма примерно одинаково во всех солнечных циклах. Кроме того, экономические показатели хорошо измеримы и по ним ведется более менее объективная статистика. Но и тут рецессии происходят после конца максимума солнечной активности, видимо как результат экономической активности с начала цикла.

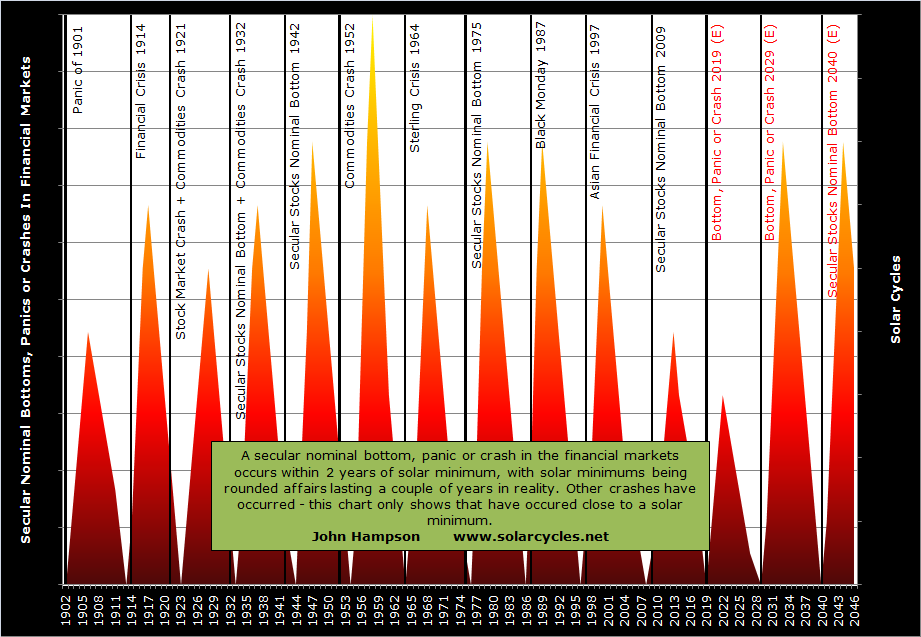

Поэтому прогнозы обвала рынка, где нельзя подвести объективную статистику удаются условно (сравните с индексом S&P500, у каждого свои критерии что считать коррекцией, а что Panic \ Crash)

Возьмем максимумы по stock активам и commodities в прогнозе – они не очень попадают в реальность. Опять же все зависит от трактовки, что считать пиком и за какой период

А прогнозы инфляции, которую можно посчитать от экономических циклов гораздо лучше. У John Hampson есть целая теория Trading with the Sun, которая достаточно интересна для интересующихся фондовом рынком, но тут как в волнах Эллиота надо иметь верную интерпретацию текущего момента.

Кто мы? Где мы?

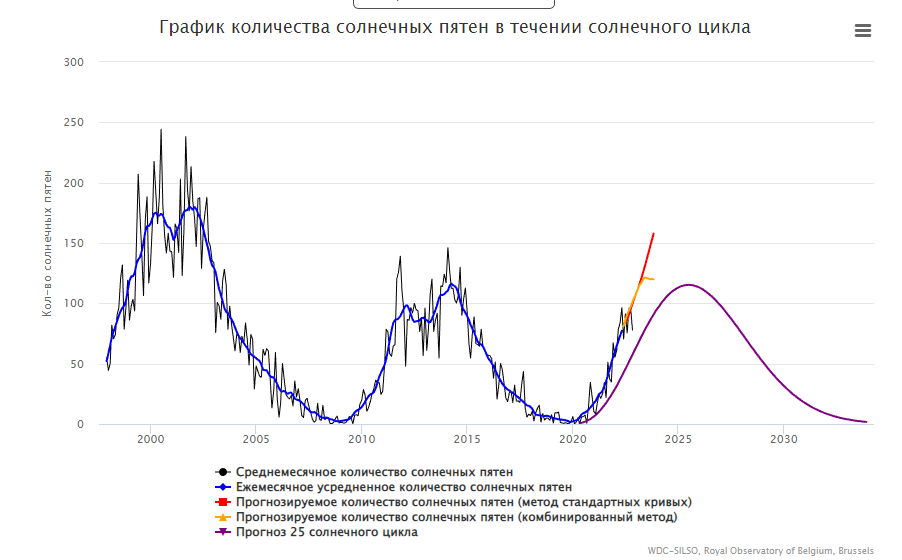

Для начала посмотрим в какой части солнечного цикла мы находимся

«Глобальный экономический и финансовый кризис, вызванный пандемией коронавируса COVID-19, совпал с циклическим минимумом солнечной активности, как и предыдущий глобальный кризис 2007-2009 годов. А до того сразу после минимума солнечной активности начался азиатский кризис 1997-98 гг. По мнению Горбанева http://www.gorbanev.com это также согласуется с теорией А.Л. Чижевского. Согласно ней, минимумы солнечного цикла могут характеризоваться «спокойствием людей» и даже апатией. Такое стремление к отказу от риска, похоже, соответствует финансовым кризисам. Хотя эпидемия COVID-19 спровоцировала текущий кризис, это была политика «великой изоляции», превратившая кризис здравоохранения в самый глубокий экономический и финансовый кризис в современном мире. Т.е. из всех возможных вариантов ответа на смертельную пандемию человечество коллективно выбрало и реализовало наиболее пассивный и «апатичный» вариант перехода к глобальной изоляции.»

Сейчас мы только входим в пик солнечной активности и по Чижевскому заканчиваем

«Двухлетний период, в течение которого люди «начинают организовываться» под новых лидеров и «одну тему»»

И начинается

«Трехлетний период (околосолнечный максимум) «максимальной возбудимости» революций и войн»

Точную длительность пика хотя бы до полугода предсказать трудно, поскольку солнечный цикл это смена полюсов на самом солнце, а звезда таких размеров не обязана быть точной 😊

У природы нет плохой погоды.

Казалось бы такой мощный фактор как солнце должен влиять на погоду. Однако пока четких взаимосвязей не видно, что подтверждается Nasa

По крайней мере в нашем веке существенных изменений не видно.

Если вас волнуют вопросы глобального потепления, посмотрите вот это видео как менялись ледники в Европе за последние 100 тыс лет. Там видно, что климатические циклы идут регулярно и судя по всему по своим законамТаяние ледников

Время деньги. О экономике.

Под экономикой подразумеваются остатки экономики глобализации, замкнутой на потребление в странах G7 и прежде всего в США. Есть хороший исторический пример, когда в США была Великая депрессия, а в СССР индустриализация см СССР в Великую депрессию . Поэтому чем больше будут разделятся экономические системы, тем больше нужно их рассматривать отдельно в циклах солнечной активности. Россия пока еще в глобальной системе, я думаю на пару солнечных циклов точно, поэтому это справедливо и дня нас

То что ожидается мировая рецессия во второй половине 2023 года это почти свершившийся факт, хотя Форбс еще надеется избежать США возможно избежит рецессии в 2023 смотрите предсказание из 2012 года в начале статьи.

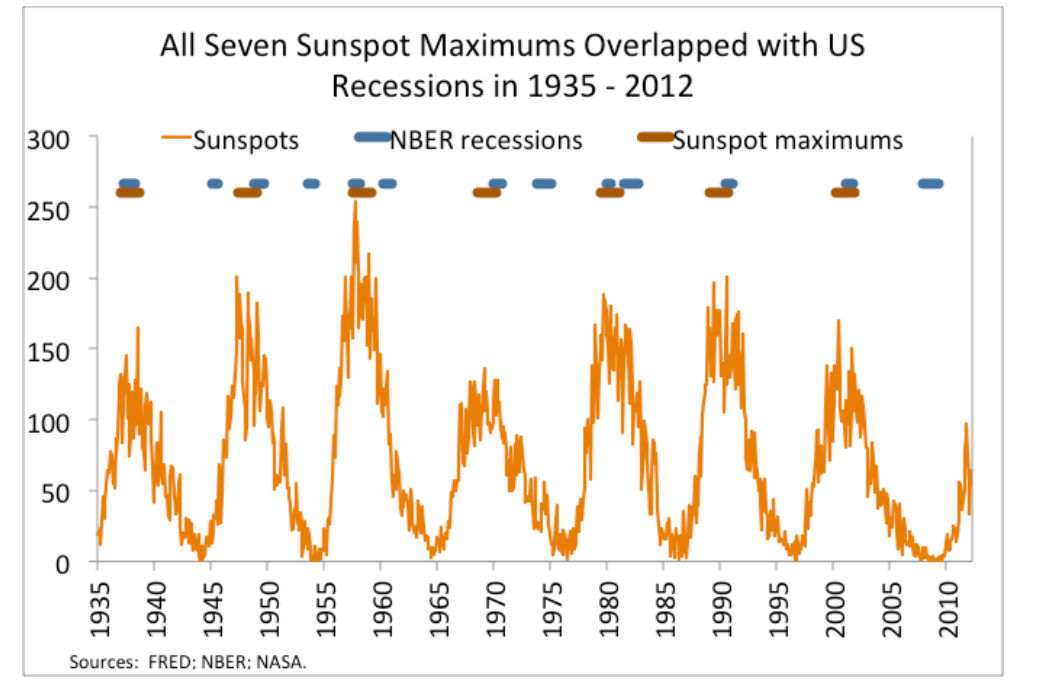

Статистика свидетельствует, что при достижении максимума вероятность рецессии почти гарантирована (синим). Почему рецессия в глобальной экономике происходит именно на максимумах солнечной активности? Возможно механизм такой же как и в революциях, когда экономическая активность в начале цикла дает развязку в конце максимума. Горбанев М http://www.gorbanev.com/ отмечает, что до великой депрессии включительно, депрессий было больше, они были длиннее (46% времени) . Возможно современная экономика это не только перепроизводство, но и просто цикл кредитных пузырей, но это трудно оценить поскольку общий долг, например в США, только растет (корпоративный и домохозяйств) . Я думаю где-то в недрах экономической науки это уже объяснено.

Высокая инфляция, в худшей форме стагфляции тоже будет - поскольку невозможно хорошо бороться с немонетарной инфляцией (инфляция издержек) , монетарными методами. Если рост цен проник в производственные цепочки (сырье, зарплата, продукция передела), то фарш уже невозможно провернуть назад. В разных странах по разному. В США ФРС пытается ставкой сократить ликвидность по всем направлениям, но это тормозит всю экономику. Полумеры типа продажи нефти из запасов, приведут к необходимости опять ее закупать для пополнения. В РФ удлинение цепочек обхода санкций приведет к удорожанию импорта (в СССР было похожее). В общем сложнее найти сектор куда инфляция не распространится.

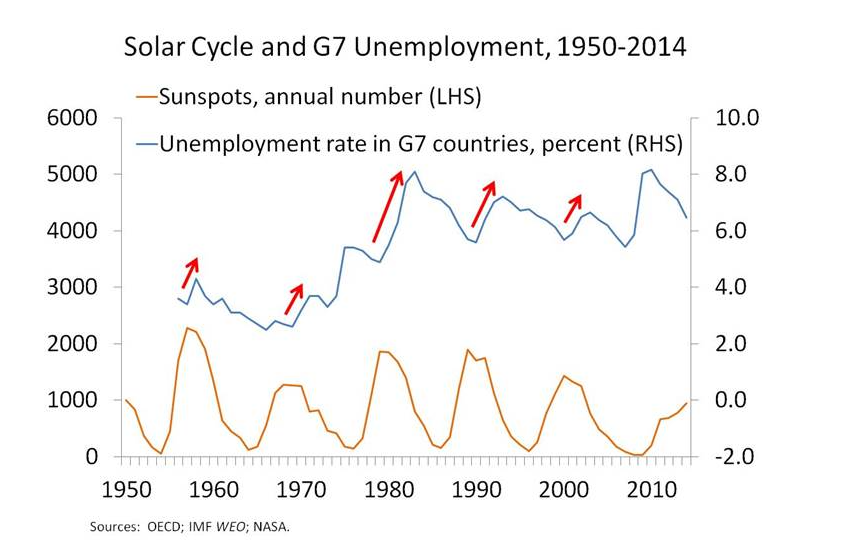

Есть еще одна зависимость между уровнем безработицы и уровнем солнечной активности. Она уменьшается на максимуме, а потом резко растет к концу максимума. Видимо работают те же механизмы что и в рецессии.

В нашем случае о повышении уровня безработицы стоит беспокоится в 2024 году, что косвенно подтверждается статистикой HH

Таким образом, накладывая график солнечного цикла на разные экономические события можно найти много интересного. В приведенных ссылках есть исследования по композитному индексу CLI и некоторым другим, желающие могут ознакомится и сделать свои выводы.