|

|

|

🐹Индекс Мосбиржи. 🥜Хочу донести важные мысли, которых возможно многие не понимают! 🥜Ничего вечного не бывает, это касается и рынка. Рынок живое существо и он так же проходит циклы, фазы. Формируются, тренды, трендовые, тенденции. Но приходит время, когда они умирают, ломаются. В этом нет ничего страшного, это не означает, что пришёл кабздец, просто тот устойчивый период, который был, исчерпал себя. В данном случае тенденция, которая была, работала и которая помогала торговать и предсказала возможное снижение, добравших до пика - сломалась! Что это значит? Лишь, то что на неё больше не стоит опираться, но обязательно сформируется, что-то новое и растущее и на это новое мы вновь будет обращать внимание в принятии решений. А пока можно ориентироваться на горизонтальные уровни. На один из них мы сейчас пришли! 🥜Что касается снижения. Был отличный цикл и он не может длится вечно. Многие бумаги за это время дали отличные ростовые движения, многие из которых закончились ускорениями, дав десятки процентов профита за очень короткое время и рассчитывать на то, что будет ещё и ещё без передышки, ну это не правильно. 🥜А циклы как правило заканчиваются на или вблизи хая. Так и было в этот раз и на этот момент новости и события сразу воспринимаются под другим углом. На слабости все новости усиливают своё действие, так как обязательно нужно объяснить его причину, что в свою очередь и придаёт ещё большую слабость в моменте. А инфоповестка такова: СВО - обсуждают возможность удара по РФ дальнобойными системами, пошло брожение о ядерке! Повышение ключевой ставки! Повышение налога для бизнеса - одни предлагают поднять с 20 до 50%, другие до 25%. Выбирай любой триггер для даунсайда! Плюс дивбумаги так же оттягивают ликвидность на себя! Вы скажете, так они не растут. Ну расли же, да и не падают так как другие, а на это то же нужно бабло! 🥜Всё это весомые аргументы для снижения, особенно на хаях, когда рынок выдохся, а покупатели уже не так рьяно готовы покупать. Но это аргументы для локальных вещей. Так что плиз, отставить панику!!! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 QIWI - Заседание суда: подана апелляция АСВ по признанию недействительной сделки по продаже АО "Киви" 🛣 EUTR - Встреча руководства ПАО "ЕвроТранс" с финансовыми аналитиками, по итогам 2023 г. , I кв. 2024 г., а также планам на 2024-2025 гг. ⚡️ HYDR - РусГидро опубликует финансовые результаты по МСФО за I кв. 2024 г. 🏭 AMEZ - ГОСА Ашинского МЗ; распределение прибыли/убытков, объявление дивидендов; 2023 г. (рекомендация СД - дивиденды не объявлять) 🚢 FLOT - СД Совкомфлот; распределение прибыли, объявление дивидендов; 2023 г. 🥇 PLZL - СД Полюс; распределение прибыли/убытков, объявление дивидендов; 2023 г. 💳 ZAYM - ВОСА Займер; объявление дивидендов; I кв. 2024 г. (рекомендация СД 4,58 руб). 🥜Друзья, компании продолжают раскрывать карты на этот дивсезон, а некоторые уже приступают к их реализации. Постепенно ажиотаж будет стихать, на рынок придут дивгэпы, а за ними дивиденды. 🥜Если не изменяет память, то в Авангарде сегодня дивгэп, а его подслили. Гляну сегодня ситуацию, возможно подберу. 🥜Из событий сегодня интересны решения Флота и Полюса. Финансового интереса у меня в них нет, просто любопытство. 🥜Вчера добирал Россети, знал, что будет решении по дивам. Естественно не дали, это решение ещё было принято год назад, это знал рынок и глядя на то, как реагируют бумаги в которых было понятно, что дивов не будет, был полностью уверен, что особой слабости так же не будет! А на практике получилось, что дивов ждали и пролили знатно. Мда, кого только на рынке нет, одни сидят верят в рост Газпрома годами, вторые сидели и верили в дивы ФСК Россети, а в дураках по итогу оказался Хомяк))). Вот такая многоходовочка!))) 🥜Теперь по рынку. Вчера большинство бумаг были зелёными, некоторые прям рьяно отскочили. Два примера со стандартной и аномальной свечой я вчера обозначил, ну третий это памповики. По ним писать не стал и так понятно, что повышенная вероятность на слив импульса или его части и пониженная вероятность с продолжением ростового движения! 🥜Мне сейчас больше интересны первый и второй вариант. Сегодня, завтра ключевые дни! На сейчас пик слива преодолели, осталось разобраться, это отскок или коррекция выдохлась, а страх отступил. Соответственно вторые ростовые свечи дадут повышенную вероятность на рост или стабилизацию, как минимум. А формирование красных свечей в бумагах где свечи стандартные, дадут повышенную вероятность на продолжение снижения, а уже вторые красные свечи эту вероятность усилят! 🥜Если бумаги поедут по пути сползания, то думаю впереди нас будет ждать череда сэтапов с закруглениями и этим нужно будет пользоваться, но пока об этом говорить рано. Надо разобраться с текущим. 🥜Сам продолжу действовать в том же русле, что и раньше и периодически отдавать предпочтение какой-то свежей позиции какому-нибудь из усреднений. Когда снижение затягивается, это бывает более рационально и сбалансировано, так как покупки получаются в разных ценовых диапазонах, а при развороте профиты начинают идти веером и свежак уже при фиксе можно перекладывать в дальние просадки при этом имея уже прибыль на руках. 🥜И ещё раз скажу, ничего критичного и сверхъестественного не происходит. Сейчас просто куча бумаг по интересным ценам и близко к интересным. Это очередной шанс заработать среднесрочно, так как без коррекции хрен чего заработаешь по широкому фронту, а штучную историю найти не просто, а ещё сложнее что бы она отработала, а тут распродажа. Хватит переживать и бояться!!! И плиз, сколько мы уже вместе прошли коррекций и каждый раз я вам напоминаю, делайте выводы, опять подошли к коррекции без кэша, не допускайте этого в следующий раз!!! Но всё равно многие наступают на те же грабли!(((( 🥜Ну наверное и всё, что хотел рассказать с утречка. Увидимся на рынке! 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Представитель владельцев облигаций — ООО «ЮЛКМ» — направил к ООО «Кузина» исковое заявление о взыскании задолженности на сумму 674 208 руб. Между ООО «Юнилайн Капитал Менеджмент» и ООО «Кузина» заключен договор оказания услуг представителя владельцев облигаций. ООО «ЮЛКМ» исполняет обязательства, закрепленные в ранее упомянутом документе, в полном объеме. Со стороны ООО «Кузина» не была произведена оплата услуг по договору, в связи с чем «ЮЛКМ» и направило исковое заявление. Общая сумма задолженности эмитента составляет 674 208 руб., где 640 000 руб. — основной долг, 34 208 руб. — сумма неустойки на 24.05.2024 г. До подачи искового заявления ООО «ЮЛКМ» направляло в адрес ООО «Кузина» досудебную претензию с требованием об оплате задолженности через систему электронного документооборота и по почте. Сегодня «ЮЛКМ» также открыт к диалогу и готов к сотрудничеству с представителями ООО «Кузина» для поиска оптимального для обеих сторон решения конфликта. Несмотря на подачу искового заявления, ООО «ЮЛКМ» продолжит исполнять обязанности ПВО по находящемуся в обращении выпуску Кузина-БО-П02 для соблюдения и защиты интересов держателей бумаг. Известно, что ранее с исками к ООО «Кузина» обратились ООО «ЮСК Консалтинг» и ООО «СЕЛЛ-Сервис». Тем не менее, на момент публикации ООО «Кузина» продолжает исполнять обязательства перед инвесторами, своевременно выплачивая купонный доход по выпуску облигаций Кузина-БО-П02 в полном объеме.

|

|

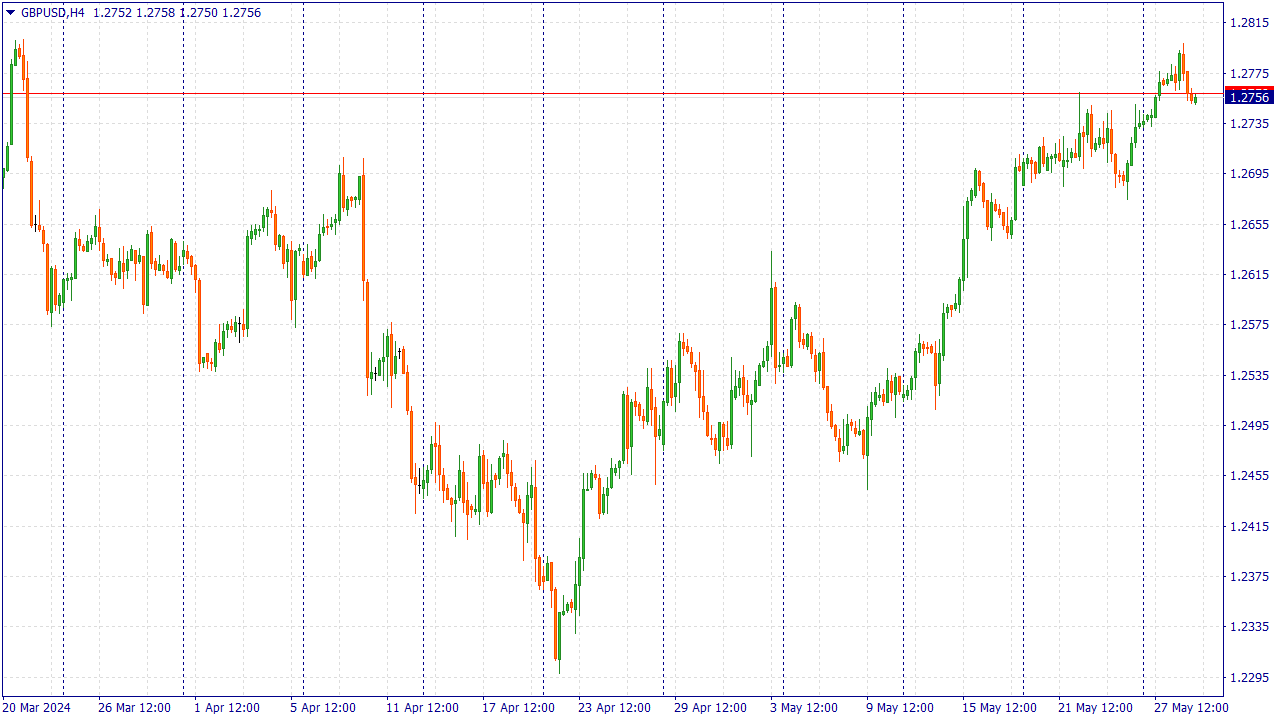

Событие, на которое следует обратить внимание сегодня: 21:00 GMT+3. USD - Публикация экономического обзора ФРС по регионам «Бежевая Книга» GBPUSD:

Пара Фунт-доллар торгуется с небольшими потерями около 1,2760 в ходе азиатской сессии в среду. Умеренное восстановление доллара США (USD) и американской доходности на фоне снижения ожиданий снижения ставки Федеральной резервной системой (ФРС) США в сентябре оказывает влияние на основную пару. Позже в среду будет опубликована «Бежевая книга» ФРС, а также состоится выступление главы ФРС Джона Уильямса. Уверенность потребителей в мае немного улучшилась, сообщило во вторник агентство Conference Board. Показатель вырос до 102,0 в мае с 97,0 в апреле, превысив оценку 95,9. Однако американские потребители по-прежнему обеспокоены инфляцией, и многие домохозяйства считают, что процентные ставки будут повышаться в течение следующего года. Между тем, чиновники ФРС США выступили с более «ястребиными» комментариями, что в целом способствовало укреплению доллара. Глава ФРС Мишель Боуман заявила во вторник, что она бы поддержала либо ожидание начала замедления темпов количественного ужесточения, либо более умеренный процесс сокращения ставок, чем было объявлено ранее в этом месяце. Президент ФРС Миннеаполиса Нил Кашкари заявил, что центральному банку следует дождаться значительного прогресса в области инфляции, прежде чем снижать процентные ставки, добавив, что он ожидает не более двух снижений ставок в 2024 году. С другой стороны, ожидание того, что Банк Англии (BoE) начнет снижать процентную ставку в июне, тянет фунт стерлингов (GBP) вниз. Международный валютный фонд (МВФ) повысил прогнозы роста экономики Великобритании, но ожидал от Банка Англии двух-трех снижений ставок. На фоне отсутствия выхода важных экономических данных из Великобритании, спекуляции на тему выборов могут стимулировать движение фунта стерлингов. Беспокойство по поводу политической неопределенности может повредить британскому фунту и создать встречный ветер для пары GBP/USD. Торговая рекомендация: Торговля преимущественно ордерами Sell от текущего уровня цен. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

🐹КарМаней. 🥜Бумага погрузилась в пучину при этом пробила истлой. Как по мне это перебор, по этой причине я и покупал вчера. Нет сомнений, что на дистанции бумага будет выше и порадует дядю Хомяка!) 🥜Кто вчера вдруг купил со мной, то получилась отличная спекуляция и такой быстрый добротный профит я бы забирал, это подарок! 🥜Но речь не об этой бумаге, а о тех, кто дал аномальную ростовую свечу. На момент начала написания этого поста, бумаг было больше, но народ частично фиксит, не верит в рост с текущих и поэтому многие бумаги растеряли свой рост, типа Хэндерсон, но этот пока держит свою аномалию! 🥜Так вот, если из подобных бумаг вы не вышли, то завтра допустимо формирование красной скромной свечи, до середины сегодняшней! В этом нет ничего страшного, я называю это поиском баланса. 🥜Часто бывает, что поиск баланса далее перетекает в стабилизацию и последующий рост или же продолжение роста без стабилизации. Так что имейте это ввиду в подобных случаях! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания «Фосагро» раскрыла операционные и финансовые показатели за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/fosagro/itogi_1_kv_2024_... Совокупная выручка компании увеличилась на 2,7%, составив 119,3 млрд руб. на фоне роста объемов производства и продаж фосфорных удобрений. Объемы поставок фосфоросодержащей продукции увеличился на 16,0%, а азотосодержащей продукции - сократились на 1,4%. Общие продажи удобрений при этом выросли на 11,5% до 3,02 млн тонн. Такая динамика была обеспечен ростом производства, в том числе после выхода на проектную мощность агрегатов на Волховской площадке. Операционные расходы увеличились на 30,4%, составив 89,5 млрд руб. В итоге операционная прибыль сократилась на 37,3% до 29,8 млрд руб. В блоке финансовых статей отметим сокращение отрицательных курсовых разниц, составивших 3,9 млрд руб. (-68%). Обслуживание долга, достигшего 281,5 млрд руб., обошлось компании порядка 3 млрд руб., что существенно выше чем годом ранее. В итоге чистая прибыль отчетного периода составила 18,8 млрд руб., показав падение на 33,1%. Отметим, что Совет директоров компании рекомендовал три варианта выплаты дивидендов по итогам первого квартала: 165 руб., 234 руб. и 309 руб. на акцию. Для определения размера дивидендов акционерам предложено выбрать один из трех вариантов или проголосовать против каждого из предложенных вариантов. По результатам вышедшей отчетности мы несколько понизили прогноз финансовых показателей на текущий год, повысив размер операционных расходов. В результате потенциальная доходность акций ФосАгро незначительно сократилась. См. таблицу: https://bf.arsagera.ru/fosagro/itogi_1_kv_2024_... Акции компании обращаются с P/BV 2024 около 5,2 и P/E 2024 около 11,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹ГлобалТранс. 🥜Сама по себе эта бумага мне нравится и скорректировалась она хорошо. Так же слила большую часть прошлого разгона. Но она будет выступать примером для большого количества бумаг, которые дали сегодня стандартные ростовые свечи. 🥜Я на снижении добирал разные позиции, но есть ещё что можно добрать и теперь меня интересуют в подобных бумагах формирование вторых ростовых свечей. И вот на них я ещё точечно доберу просевшие активы. 🥜Это не правило и не значит что нужно делать именно так. Но я пользуюсь этим приёмом и он меня устраивает. Он не обязывает бумагу расти после второй ростовой свечи, но увеличивает вероятность на это и как минимум повышает вероятность, что на графике начинаются какие-то изменения, кроме как беспробудное снижение. 🥜Да, можно залетать и на первой, но скажу сразу, такая вероятность будет на порядок ниже. Ну и для примера перед вами свежая волна снижения. На ней 8 раз формировалась одиночная ростовая свеча и купи вы на каждой из них, вы бы ошиблись 8 раз!!! Шикарная вероятность!) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Саратовский НПЗ опубликовал отчетность по РСБУ за 2023 г. и 1 кв. 2024 г. К сожалению, компания не раскрыла операционные данные, что несколько затрудняет оценку ее деятельности. См. таблицу: https://bf.arsagera.ru/saratovskij_npz/itogi_20... Выручка завода возросла на 16,5%, составив 12,7 млрд руб. Вероятнее всего, увеличение доходов произошло на фоне роста стоимости процессинга. Операционные расходы, в свою очередь, увеличились на 22,8%, составив 11,7 млрд руб. В итоге операционная прибыль сократилась на 27,7%, составив 982 млн руб. Компания не имеет долга, равно как и значительного объема свободных денежных средств. Как следствие, прочие доходы и расходы не оказали какого-либо значимого эффекта на итоговый финансовый результат. Чистая прибыль упала на 38,5% и составила 600 млн руб., при этом квартальный убыток составил 678,4 млн руб., что могло быть вызвано проведением ремонтных работ. Перейдем к рассмотрению итогов работы завода за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/saratovskij_npz/itogi_20... По итогам квартала наблюдается значительный опережающий рост операционных расходов по отношению к выручке, что, возможно, было связано со снижением стоимости процессинга. Следствием этого стало заметное падение операционной и чистой прибыли Саратовского НПЗ к уровням годичной давности. Отметим достаточно стабильный уровень дебиторской задолженности завода - показателя, который на протяжении последних лет неуклонно рос. По итогам отчетного периода дебиторская задолженность Саратовского НПЗ составила 30,8 млрд руб. Почти вся она приходится на связанные стороны, являясь для них способом безвозмездного фондирования. Напомним, что Совет директоров Саратовского НПЗ рекомендовал выплатить 240,67 руб. в виде дивидендов на привилегированную акцию. По обыкновенным акциями было принято решение дивиденды не выплачивать. По итогам внесения фактических данных мы понизили прогноз стоимости процессинга и увеличили оценку операционных затрат завода на текущий и будущие годы. В результате потенциальная доходность акций Саратовского НПЗ сократилась. См. таблицу: https://bf.arsagera.ru/saratovskij_npz/itogi_20... В настоящий момент акции Саратовского НПЗ торгуются с P/BV 2024 около 0,3 не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹ФСК Россети. 🥜Решил добрать на попытке разворота. Откупать вчера начали, сегодня формируется ростовая свеча. К тому же мне нравится эта зона. Хоть её и прокололи, но технически получился ложный пробой. 🥜Обозначил ниже два добора. Один рядовой, второй страхующий! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹НКНХ. 🥜Давненько держал бумагу на карандаше и вот наконец-то цена пришла к сотне, дивы дали мелкие, как и предполагал, но это особого давления не оказало, потому что так и должно было быть. 🥜Вчера взял. Глобальный тренд с 2015 года, отличный волны внутри тренда. И к слову о покупке на хаях, -37% от предыдущего хая и поддержка прошлого глобального слива малоликвидок. 🥜Даст заработать быстро, отлично! Не даст, но даст другой плюс, добрать дешевле, тоже отлично. Тогда можно будет и посиделками позаниматься и сдать где-нибудь по 130-150р. 🥜Всё просто, нужно лишь терпение и усидчивость. А для быстрого профита устроит и 110+р. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|