|

|

|

Удачного вам дня, господа трейдеры! ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 12 августа 2011 ГОДА. Наиболее важным событием вчера и знаковым, я бы сказал, был аукцион по размещению 30-летних US bonds. Аукцион прошел очень неудачно. В этот момент 30-летки торговались на 3,64%, но результаты аукциона оказались на 11 пунктов выше – 3,75%. Bid To Cover снизился по сравнению с прошлым аукционом с 2,8 до 2,05 (минимальный уровень с февраля 2009 года), а индиректы (иностранные инвесторы) будто испарились: их участие составило всего 12,2%. Впервые в истории 30-летних аукционов участие директов (доморощенных) было выше участия индиректов. Таким образом подведем итоги аукционов US Treasuries, прошедших на этой неделе. Во вторник 3-летки - прекрасно, в среду 10-летки – противоречиво, в четверг – 30 –летки – ужасно. Таково отношение инвесторов к длинному участку (maturity) кривой доходности US Treasuries. Это, несомненно, оказывает влияние на S&P500 и может использоваться в торговле. На мой взгляд, вчера US Treasuries дали важный сигнал, что инвесторы восстали против «финансовых репрессий» (термин Билла Гросса) американских монетарных властей и это может привести в ближайшее время к распродажам по всему длинному участку спектра и, соответственно, несколько выправить ситуацию в рискованных активах. Картинка в 10-летних US notes (ударный день после сильных распродаж) похожа на разворотную, не правда ли?

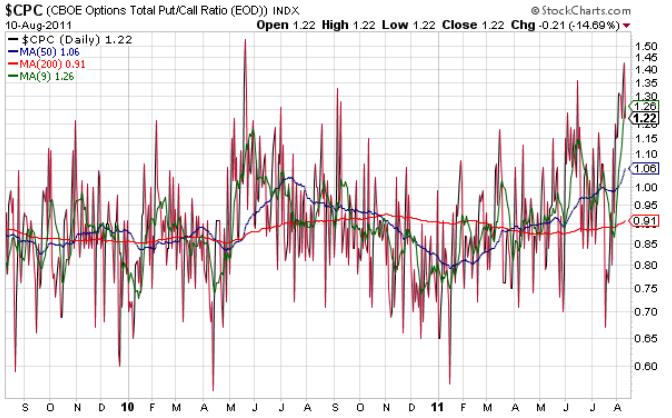

В нижней части графика показано отношение стоимости 10-летних US notes к индексу S&P500. В пользу разворота рискованных активов есть еще несколько сигналов. Вчера, наконец, произошло долгожданное срабатывание нашего индикатора разворота, связанного с put/call коэффициентом: 9-периодная средняя скользящая развернулась вниз (показано на рисунке внизу).

Это является еще одним подтверждающим сигналом , что падение в рискованных активах на этом этапе закончилось и мы увидим в ближайшее время корректирующий рост. Европейским регуляторам не удалось согласовать совместный запрет на открытие коротких позиций и они сделали это по-отдельности. Французский регулятор запретил шорт финансовых компаний на 15 дней. Что символично, эта мера истекает 26 августа – как раз когда банкиры ЦБ во главе с Бернанке соберутся в Джексонхолле. Золото вчера совершило коррекцию 4,6% в течение одного дня и, хотя потом отскочило вверх на половину этого падения, но, на мой взгляд, вчера мы имели локальный максимум по золоту и теперь золото будет какое-то время преимущественно торговаться в коридоре 1700-1770. Статистика коррекций во время продолжительного бычьего рынка, текущая макроэкономическая ситуация и сезонность говорят о том, что вряд ли коррекция по золоту окажется глубже 7-8%. S&P500 вчера вырос на +4,63%; на первый взгляд очень сильно, но при этом ровно настолько, насколько он за день до этого упал. Так что это всего-лишь пока волатильность. Сегодня днем фьюч могут попытаться распродавать так же, как и вчера, но в целом ожидаю позитивного закрытия выше 1190 пунктов по индексу S&P550. Главная рыночная угроза, связанная с европейскими банками, отошла на время в сторону. На следующей неделе не будет размещения долгосрочных казначейских бумаг США. Следовательно, нет смысла провоцировать уход от риска.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА СЕГОДНЯ НЕОПРЕДЕЛЕННАЯ ДИНАМИКА, ХОТЯ ШОРТОКРЫЛ ВОЗМОЖЕН Российский рынок в первой половине дня вчера обновил минимумы, зато во второй предпринял мощное ралли: прошел от минимумов до максимумов примерно 9%. Учитывая этот факт и крупный плюс на вчерашних торгах в Америке сегодня мы вряд ли увидим дальнейший рост более 1-1.5%, по крайней мере до выхода американской статистики по розничным продажам. Но в целом ИМХО это разворот вверх (начало коррекции); об этом подробнее во вью рынка, который выйдет чуть позже. В конце дня какой-то оптимизм может проявиться и независимо от внешнего фона, поскольку явно грядет серьезный отскок, который может оказаться еще и продолжительным, и многие игроки захотят прикрыть шорты. Предпринятые европейскими финансовыми регуляторами меры по запрету шортов предотвратили на время основную угрозу, которая имелась со стороны банков. Ситуация с Bank of America тоже немного нормализовалась, акции банка вчера выросли на 7%. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В четверг в Штатах медведи было попытались прорваться к минимуму S&P, но поддержка ниже 1120 опять отработала и рынок пошел на разворот. Уровень 1180, впрочем, опять отказался сдаваться, к утру пятницы рынок отступает вниз. Таким образом, диапазон на ближайшее будущее определен S&P 1100-1180, волатильность остается высокой, дневной диапазон четверга в S&P составил 7.3%, что все еще очень много, рынок остается высоко эмоциональным. Наш рынок в четверг медведил впереди Америки, индекс ММВБ обновил дно перед тем, как развернуться. На утро фон только незначительно выше, так что сильного открытия можно не ждать, а локальная динамика фона вниз намекает на еще один возможную атаку медведей в течение дня. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Очередной раз амеры шикарно сыграли в отъем денег на других рынках, устроили слив фсипа к 1103, все рынки опять из плюсов рухнули, опять Дакс из +3% ушел в -2%, а сами амеры развернулись и вышли к 1184, показав под +5.5% по фсипу под закрытие, правда за последние 15 минут там славно пофиксились, и сейчас фсип 1155, но это как раз благо, так как цель 1180-1190 для закрытия этой недели не отменена, и есть до нее "люфт". В принципе похожая ситуация была 09 августа, когда амеры выперли к 1178, и мы тогда писали следующее 10 августа утром: "Тем не менее у амеров сейчас простая картинка: откат к 1151 нормален, но если есть цели выйти к 1200 по фсипу на сегодня-завтра, не должны уходить ниже 1158-60. Откат к 1131 - сам по себе не страшен, но уже может отменить высокий отскок, и вызовет распродажи на других рынках. А так им вполне по силам сыграть как минимум к 1180-90 по фсипу, а в распрекрасном случае к 1220. При 1190 по фсипу мы должны быть выше 1580 по мамбе, при 1220 в районе 1610-1620". Так же и сейчас все выглядит, но в пользу быков то, что за эти два дня прошло несколько мощных сливов и в итоге все они были выкуплены, так что ожидаем, что и наш рынок, и европа сегодня прибавят и закроют неделю вверх и вообще резко повысят сопротивляемость к амерскому фьючерсному негативу. Нефть около 107.5 по бренту, Азия нейтральна и ждет более четких сигналов для движения. Наши вчера открылись вверх, поторговались в +2%, и в третий раз устроили обеденный флэш-моб, когда индексы идут на лои, причем в одночасье по сговору исчезают все крупные покупки. В итоге обновили лои на фортсе, а мамба показала 1355 - это ан минуточку лои первой коррекции 2010 года, вот где мы умудрились оказаться, хотя в январе 2010 года при таких же амерах и более низкой нефти открыли год ростом к 1491 (ГП был 192, а РН 270))). Однако третий раз пошел выкуп, и хотя он был слабеньким, сегодня есть все предпосылки окрепнуть, и сыграть наконец-то нормальный отскок с нормальным плюсом по дню. Открываемся вверх под +2%, проходим немного вверх, потом может попытаемся закрыть гэп, раз у нас теперь рынок медвежий и раз на фортсе в одночасье все превратились в медведей и моментальное сливают тут же купленное, но все равно видится так, что мы выкупим слитое и поднимемся вверх, и если амеры тоже пойдут вверх после своего открытия, то мы разгонимся под вечер и закроем неделю вверх, к 1550-1560. Так что держим лонги, и решаем вопрос о продаже ближе к закрытию. Я надеюсь, что наш рынок будет сегодня более сильным сегодня, чем каждый день на этой неделе. ....................................................................................................................................... ПРОГНОЗ ОТ МИХАИЛА КАДЫРОВА С ITINVEST.RU В четверг в США быки активизировали свои силы и обеспечили сильный рост: DJIA +3,95%, S&P +4,63%, NASDAQ+4,69 %. Отчасти это связано с хорошими данными по безработице, но все же, рост был больше похож на спекулятивный. Лучше рынка выглядели недавние аутсайдеры: автомобильный и финансовый (Bank of America +6,4%, Citigroup +5,9%) сектора, а дорожающая нефть давала хорошую поддержку акциям нефтегазовых компаний. Сильное закрытие торгов в США не спровоцировало роста на азиатских фондовых площадках: ShanghaiComposite+0,47%, KOSPI-0,89%, Nikkei -0,36%. Да и Фьючерсы американские фондовые индексы теряют в районе 1%. Нефть Brentслега дешевеет: -0,6% (107,4 долларов за баррель). Позитивный внешний фон спровоцирует сильнейшую волну покупок на отечественном фондовом рынке, индекс ММВБ может открыться с гэпом вверх на 1,5-2%. Сегодня будем тестировать отметку 1500 пунктов. Вчера мы увидели новый годовой минимум 1355 пунктов, к счастью рынок нашел в себе силы и торги завершились выше 1400 пунктов, что все же вселяет оптимизм в инвесторов. Сегодня особое внимание стоит уделить акциям НОВАТЭКА, который опубликовал данные по МСФО за первое полугодие 2011 года. Акции финансового сектора могут выглядеть лучше рынка. В 13-00 мы узнаем данные по промышленному производству ЕС за июнь (прогноз +4.2% г/г). В США в 16-30 публикуются данные по розничным продажам за июль (прогноз +0.5% м/м), в 17-55 выходит индекс потребительских настроений Мичиганского университета (прогноз 63.0), а в 18-00 публикуются данные по товарно-материальным запасам за июнь (прогноз +0.6% м/м).

|

|

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА Goldman Sachs в продолжение своих разговоров о «голубином сюрпризе» ФОМС выпустил вчера прогноз по доллару. Голдман настроен по-медвежьи против доллара. Голдман предлагает идти в лонг против доллара по корзине валют, в которую, кстати, входит и рубль (NZD, RUB, SEK, KRW, MYR и CLP) Обоснование: дефицит текущего счета и идея дополнительного количественного смягчения Zero Hedge по этому поводу замечает: Странно, никакого количественного смягчения еще не объявлено, и очень многие считают, что этого и не будет. Но Голдман сказал, что так будет. Значит так будет. Есть еще одно НО. Для того, чтобы QE3 стало реальностью, индекс S&P500 должен упасть еще процентов на 10. Так считают и Боб и Марк (Bob Janjuah и Marc Faber) и учитывая букет текущих проблем ( даунгрейд Америки, проблемы европейских банков) это вполне реально. Если это случиться, то вряд ли 2% стоп GS по предлагаемой корзине валют устоит при таком ходе событий. Марк Фабер предостерегает: ...судя по тому, с какой скоростью рынок распродался и с каким моментумом, я чувствую, что что-то реально очень плохое может случиться в ближайшие два или три месяца, потому что рынок это механизм дисконтирования. С другой стороны, американские казначейские бумаги находятся на экстремально низком уровне доходности – практически на уровне кризиса 2008 года. И это никак позитивно не повлияло на профицит текущего счета. Когда доходности развернуться вверх, то это приведет к ослаблению доллара.

Поэтому все-таки думаю, что шансы увидеть 1,50 гораздо выше, чем 1,33. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS Forex: альтернативы доллару нет! Анализируя новостной фон последних нескольких недель, мы вновь приходим к выводу о том, что с точки зрения фундаментального анализа наши симпатии продолжают оставаться на стороне американской валюты. Единственное, быть может, чего сейчас не хватает именно с позиций ФА, так это прояснение ситуации с дальнейшей политикой ФРС и ответа на вопрос, пойдет ли ЦБ США на третий раунд количественного смягчения, о чем, судя по всему, будет известно лишь 26 августа после выступления Бена Бернанке в Jackson Hole. Если говорить о технической стороне вопроса, то ответом на все вопросы станет выход пары EUR/USD из границ сужающего диапазона 1.4050-1.44, вслед за чем с высокой долей вероятности на Forex последует сильное движение порядка 10-15 фигур по евро в последующие несколько месяцев. Европейский долговой кризис Несмотря на то, что доходности итальянских и испанских десятилеток снизились почти на 1% или 100 базисных пунктов за последнюю недель на рынке, как показывает практика, по-прежнему есть достаточное количество поводов для игры на понижение по EUR/USD именно под проблемы в Европе: - Спекуляции и слухи по поводу того, что какой-либо французский (Societe Generale) или немецкий банк может пасть жертвой текущего долгового кризиса в ЕС, учитывая значительные инвестиции в облигации стран группы PIGS. Здесь же можно упомянуть и не совсем хороший новостной фон вокруг Франции, в частности, продолжающиеся разговоры о том, что текущий высокий кредитный рейтинг страны не соответствует реальному положению дел (все это напоминает кризис доверия).

- Спекуляции и слухи относительно того, что высокая волатильность на финансовых рынках в последнее время, в частности, значительное укрепление курса швейцарской валюты, обвал фондовых индексов или взлет цен на золото мог обернуться для какого-либо европейского банка значительными потерями от торговых операций, что, возможно, потребует вмешательства регуляторов и приведет в итоге к очередному «бейлауту».

- Кризис доверия к ЕЦБ в контексте последних действий Центробанка по скупке итальянских и испанских бумаг. Во-первых, за отсутствием какое-либо решения о модернизации EFSF спекулянты могут скоро начать ставить на то, что у ЕЦБ попросту со временем закончатся деньги и он будет вынужден вновь отпустить доходности европейских бондов. Во-вторых, снижение доходности итальянских и испанских дясятилеток в район 5% предполагает рост цен на упомянутые облигации до довольно-таки высоких уровней, что само по себе может спровоцировать фиксацию прибыли или продажи в долгах Италии и Испании в том числе в расчете на то, что до конца года эти бумаги можно будет откупить значительно дешевле.

- Своп или добровольная реструктуризация греческого долга. По слухам, Греции, возможно, придется пойти на дополнительные меры, чтобы повысить «явку» или процент инвесторов, которые готовы в добровольном порядке пойти на обмен старых греческих облигаций на новые. Все это добавляет неопределенности вокруг греческого вопроса.

ФРС vs ЕЦБ Что касается при этом идеи о том, что в Европе сейчас более высокие процентные ставки, чем в США, поэтому дифференциал процентных ставок сейчас на стороне евро, то данная идея представляется нам на данный момент не совсем обоснованной. Да, мы видим снижение процентных ставок в США на примере тех же Treasuries, однако вместе с этим мы можем наблюдать существенные изменения в ожиданиях относительно стоимости денег и в Европе. В частности, уже сейчас по тому, что июньский Euribor торгуется в районе 1.37% при текущей учетной ставке в еврозоне на уровне 1.5%, можно предположить, что финансовые рынки готовятся в ближайшие 9-12 месяцев к смягчению денежной политике или возможному снижению ставок в Европе. То есть мы видим, что проблемы экономического характера в США рискуют ударить в полной мере и по Европе, а также мы можем наблюдать в конечном счете предпосылки в том числе к сокращению дифференциала процентных ставок между Европой и США в пользу доллара. Резюме: фундаментально мы ждем 26 августа и прояснения ситуации с QE3 в Jackson Hole, а технически дожидаемся выхода курса EUR/USD из коридора 1.4050-1.44; в целом наши симпатии сейчас на стороне доллара и мы не исключаем до конца года снижение курса евро в район 1.30. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Теперь и Франция Мы наращиваем шорт в CHF на любой коррекции, держим прочие позиции. Финансовые рынки оказались в самом настоящем кризисном вихре. События развиваются с невероятной скоростью, характерной только для крайне редких моментов. Еще пару недель назад спекулянты концентрировались на проблемах Испании и Италии, уже сегодня инвесторы говорят только о Франции. Уже почти сутки по рынку циркулируют слухи о том, что S&P может понизить и суверенный рейтинг второй по величине экономики еврозоны. Появление этой информации спровоцировало обвал акций французских банков, которые и так находятся не в самом лучшем положении. Финансовые компании именно этой страны больше других потеряли на долговом кризисе, и присутствие сомнений в их устойчивости вполне закономерно. Конечно, сами банки говорят о том, что находятся в отличном положении. Но 2008-й год еще свеж в памяти, и тогда все так же дружно говорили, что прочно стоят на ногах. Сейчас, как и три года назад, не все в это верят. Агентство Рейтер сообщает, что некоторые крупные азиатские банки начали резать кредитные лимиты для французских контрагентов. Если эта информация верна, то мы постепенно движемся в направлении полномасштабного кризиса ликвидности. Что это такое, опять же можно вспомнить, если посмотреть на 2008-й год. Для валютного рынка, правда, последствия будут несколько иными. Аналитики AForex ожидают лишь умеренного роста доллара в случае проблем на межбанковских рынках. А быстрее других, вероятно, продолжат укрепляться швейцарский франк и в меньшей степени иена. Конечно же, в таких условиях, скорее всего, продолжит дорожать золото. Цель в $2000 совсем не кажется нереальной. ..................................................................................................................

|

|

Логичным продолжением комментариев состоявшегося ФОМС стала рекомендация по доллару от Форексдеска Goldman Sachs. Голдман предлагает идти в лонг против доллара по корзине валют, в которую, кстати, входит и рубль. Обоснование: дефицит текущего счета и идея дополнительного количественного смягчения We have long argued that structural imbalances in the US will lead to more Dollar weakness. There are two main transmission channels: First, the current account deficit combined with the lack of investment inflows into the US and, second, more accommodative monetary policy by the Fed than elsewhere. Мы уже давно считаем, что структурные дисбалансы в США ведут к слабости доллара. Есть два главных канала этого воздействия. Первый: текущий дефицит счета с недостаточным притоком инвестиций в США. Второй: более мягкая, чем прежде монетарная политика Федрезерва. We would expect these Dollar-negative forces to strengthen. The Fed yesterday shifted to a more dovish stance, including with a commitment to keep rates at exceptionally weak levels until at least mid-2013. The Fed also said it stands ready to increase its balance sheet further, leading our US economists to think QE3 now has a more than even chance of becoming reality. Moreover, the recent macro evidence of continued sluggish growth suggests capital inflows into the US could weaken further. This would likely increase the current account funding pressures, even if the latter start to improve slowly. Мы ожидаем, что воздействие негативных для доллара сил усилиться. Фед выразил свою готовность продолжить увеличение своего баланса, в связи с чем QE3 стало гораздо больше реальностью, чем прежде. All this suggests the Dollar will likely continue to weaken on a broad basis, and hence we would look to express this view against a broad basket of currencies. Our choice has been focused on commodity exporters, countries with strong external balances and strong cyclical stories across the major regions. Specifically, we suggest an equally-weighted basket of NZD, RUB, SEK, KRW, MYR and CLP. We would recommend going long this basket at an index level of 100, with a 1-day stop on a close below 98, for an initial target of 105. Все это предполагает, что доллар продолжит слабеть относительно широкой корзины валют. Наш выбор сфокусирован на экспортерах commodities, странах с сильным балансом и «сильными циклическими историями» в крупных регионах. В частности, мы предлагаем равновзвешенную корзину из NZD, RUB, SEK, KRW, MYR и CLP. Мы бы рекомендовали лонг по этой корзине с первоначальной целью +5% и стопом -2%. Zero Hedge по этому поводу замечает: Странно, никакого количественного смягчения еще не объявлено, и многие считают, что этого и не будет. Но Голдман сказал, что так будет. Значит так будет.

|

|

Удачного вам дня, господа трейдеры! ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 11 августа 2011 ГОДА. «Голубиный сюрприз», как назвал итоги прошедшего во вторник заседания ФОМС Goldman Sachs, оказался очень скоротечным. Американский рынок акций развернулся и показал вчера -4.5%, что еще месяца три назад стало бы колоссальным обвалом, а сейчас это всего лишь волатильность. Кстати, индекс волатильности VIX достиг уровня мая 2010 года, когда разразился греческий кризис, но еще далек от уровней 2008 года.

9-тидневная средняя скользящая коэффициента put/call, хотя и находится уже на наивысших значениях за последние 2,5 года, продолжает расти, указывая на то, что, возможно, мы еще увидим один серьезный заход вниз в ближайшие дни.

Тем не менее, я полагаю, что минимумы, показанные во вторник фьючерсом и индексом S&P500, так и останутся минимумами на август, если только не произойдет какого-нибудь шокового события, например, банкротства крупного банка. Основные опасения инвесторов сейчас связаны с крупными банками: в Америке это Bank of America (BAC), а во Франции SocGen. Оба банка подошли вплотную к моменту Лемана: либо спасут, либо банкротство. В случае банкротства любого из них на рынке разразится настоящая буря, которая может превзойти по последствиям даже 2008 год. Вчера CEO BAC Moynihan отвечал на вопросы во время конференцкола, созванного Fairholme Capital Management, одним из крупнейших акционеров банка. Он впервые публично выразил сожаление по поводу приобретения в 2008 году Countrywide, ипотечные бумаги которого тянут теперь BofA на дно. ВАС приступил к пожарной распродаже активов. Bank of America по сообщению WSJ согласовал продажу части своего портфеля ипотечных бумаг Fannie Mae. Есть сообщения, что BAC пытается найти покупателей на свою долю в China Const. Bank. Вряд ли ему предложат хорошую цену в столь беспокойное время. SocGen в еще более худшем положении, чем BAC; вчера падал более 20%, по слухам вчера было какое-то совещание относительно его судьбы у Саркози. Другие французские банки тоже под сильным давлением: BNP Paribas и Credit Agricole падали вчера около 10%. На рисунке показан рост 5-летних СDS французских банков и суверенных CDS Франции с мая 2011 года в процентах.

Вчера рынки весь отыгрывали идею понижения рейтинга Франции. Франция под угрозой снижения рейтинга, а у французских банков очень много суверенных французских бондов. Франция стала болевой точкой Европы. Помимо SocGen здесь есть еще одно обстоятельство. Американские фонды денежного рынка активно выводят деньги из Европы. И больше всего денег у них было не в Германии, и не в Италии, и даже не в Испании. Во Франции. Во Франции на конец июня находилось около 15% всех активов американских фондов денежного рынка. В связи с угрозой понижения рейтинга Франции идет их активное бегство и это приводит к стрессу для многих крупных европейских банков.

Возможно, кризис вокруг Франции инспирируется извне и является частью спланированной игры на понижение, о которой я уже много раза писал. МАРИОНЕТКИ http://mfd.ru/news/articles/view/?id=708 SocGen CEO Frederic Oudea вчера вечером после закрытия рынка в интервью CNBC назвал слухи относительно своего банка совершенно беспочвенными, добавив, что слухи о понижении суверенного рейтинга Франции «очень странные» и противоречат ситуации. http://classic.cnbc.com/id/44100413

|

|

В покупке: фьючерсы RTS-09.11, ED-09.11, GAZR-06.11, ROSN-09.11. В продаже: фьючерсы Eu-09.11 по 1,4046, ED-09.11. Вне рынка: акции ВТБ, Роснефть, СевСт-ао, ГМКНорНик, ЛУКОЙЛ, РусГидро, Сбербанк, ГАЗПРОМ, Сургнфгз, ФСК ЕЭС и фьючерсы Si-09.11, GOLD-09.11, GMKR-09.11, SBRF-09.11, VTBR-09.11, LKOH-09.11.

|

|

ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Оптимизм после заседания ФОМС во вторник был очень сильным, но кратковременным. Рынки вдохновили даже не столько результаты ФОМС, сколько комментарии этого события со стороны некоторых инвестиционных домов, прежде всего Goldman Sachs. После мощного отскока во вторник, вчера рынки снижались. Российский рынок потерял практически столько же, сколько и американский: 4,4%. Если не будет никаких шоковых новостей, то я бы ожидал сегодня продолжение отскока вверх, поскольку перепроданность рынков очень сильная и высокая волатильность в последние дни свидетельствует о том, что рынки находятся на локальных минимумах. Экстремальные уровни VIX и put/call тоже указывают на большую вероятность отскока. Для российского рынка цель отскока я вижу примерно в диапазоне 1560-1580 пунктов. Основные опасения инвесторов сейчас связаны с крупными банками: в Америке это Bank of America (BAC), а во Франции SocGen. Оба банка подошли вплотную к моменту Лемана: либо спасут, либо банкротство. Банкротство любого из них может вызвать очень мощный кризис, сравнимый с 2008 годом. BAC уже приступил к активной продаже активов. Об этом более подробно во вью рынка, который выйдет позже. ......................................................................................... ПРОГНОЗ ОТ МЕХАНИЗАТОРА С САЙТА RUSSIAN-TRADER.RU В среду в Штатах события развивались довольно технично, контратака медведей дошла до уровня второй фибо от восстановления, и вроде бы нашла там поддержку, уровень S&P 1115. Дневной диапазон S&P составил 5.5%, что, конечно, все еще слишком много по любым меркам, рынок остается крайне эмоциональным. Мы следуем за Штатами без попыток изобразить самодеятельность, индекс ММВБ за среду упал на 4.4%, к утру изменения фона от закрытия небольшие, так что открыться должны относительно спокойно. Теперь вопрос смогут ли медведи быстро дожать рынки до новой волны панических распродаж вроде той, что случилась в понедельник. Если нет, чем больше рынок отстаиваться и приходить в себя, чем менее эмоциональны будут оценки текущей ситуации, тем более рынки будут склонны к восстановлению. .............................................................. ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Похоже, амеры не упустили возможность покукловодить мировыми рынками. Позавчера они выкупили рынки, Дакс с -6% до нуля, нас с -7.5% до нуля, потом сами выкупились до 1178, и этим самым обеспечили высокое открытие ДРУГИХ рынков вчера, мы были +2%, Дакс был под +3% днем. Дальше стояли и держали фсип в районе 1160, а на всех рынках амеры активно продавали, вот почему после 12 часов и наша мамба в пол пошла, хотя утром были очень хорошие покупки, а потом покупатели исчезли, когда пошли крупные заявки на продажу от нерезов. Затем без видимой причины за час до амерского открытия фсип двинули вниз на -1.5%, сдули на -3%немцев, ммвб и остальные рынки, ну а потом после своего открытия амеры налили на свои шорты нефигового профита, так как фсип прошел 1131, а рынки упали на -5%. Офигительный хедж получается, амеры зарабатывают деньги на падении ДРУГИХ рынков, не убивая свой, так как они опять сегодня выше 1440. ММВБ и немцы на -4.4-5% закрылись, хотя вчера закрывались в ноль при тех же 1140 по фсипу, зачем мы упали, спрашивается? В то же время сегодня важный день, у амеров есть все шансы закрыть неделю вверх, иначе они себя похоронят под руинами других рынков. Вверх - это к 1180-1190 до конца недели, цель 1200-1210. Если сегодня выкупятся, то на всех рынках двойное дно получится, и возможно все рынки тоже мощно попробуют закрыть неделю вверх. Нефть на месте, выше 106 по бренту. Азия не падает крупно, но и не растет, выжидая куда все-таки выйдут амеры в итоге. Наши в целом проявляли вчера силу, но вечером нас сломали. Опять пошли стопы и маржины, хотя в целом лои по фишкам и мамбе оказались немного выше, чем в прошлый раз, - все условия для нового восхождения созданы. Надо закрывать неделю вверх, надо бороться и защищать свои лонги, тем более что при 1160 по фсипу мы 1600 были всего лишь в пятницу (3 сессии назад). Играть на опережение амеров вниз нет смысла, мы вчера просто даром отдали -5% по индексу и по фишкам. Так что другой идеи, кроме как закрыть эту неделю вверх как можно ближе к 1580 - у нас на ближайшие два дня и нет. А значит ГП выше 173 и РН выше 217 можно скоро увидеть, есть все шансы. И только новый крупный минус по амерам может это отменить. ....................................................................................................................................... ПРОГНОЗ ОТ МИХАИЛА КАДЫРОВА С ITINVEST.RU Вчера фондовые индексы США не сумели продолжить рост, который мы наблюдали во вторник: DJIA -4,62%, S&P -4,42%, NASDAQ-4,09%. Заявления Бернанке сумели лишь на один день придать импульс рынкам, ведь инвесторы ждали немного других заявлений, все ожидали, что будут даны хотя бы какие-то намеки о запуске QE3. Поэтому медведи очень быстро сумели перехватить инициативу, а биржевые мониторы окрасились в красный цвет. Финансовый сектор вновь стал лидером снижения, крупные банки теряли по 10%. Азиатские фондовые индексы, несмотря на слабое закрытие торгов в США, преимущественно находятся в зеленой зоне: ShanghaiComposite+0,2%, KOSPI+0,5%, за исключением японского Nikkei, который теряет 0,8%. Фьючерсы на фондовые индексы в США уверенно прибавляют в цене. Цены на нефть Brent растут: +0,7% (106,3 долларов за баррель). Смешанный внешний фон не позволит индексу ММВБ открыться большим гэпом, я ожидаю, что сразу после начала торгов, индекс будет показывать +0,3%. Сегодняшней целью будет закрытие торгов выше мощного уровня поддержки 1400 пунктов, тогда в ближайшие дни быки смогут побороться за свои позиции, в противном случае нас ждет дальнейшее обвальное падение. Золото вновь рисует новые максимумы, это, несомненно, отразиться на котировках «Полюс золота» и «Полиметалла». Во второй половине дня ждем статистику из США, будем надеяться, что она окажет положительное влияние на рынки. В 12-00 произойдет ежемесячный отчет ЕЦБ. В США в 16-30 публикуются данные сальдо баланса внешней торговли за июнь (прогноз -$47.9B) и данные по числу первичных обращений за пособием по безработице (прогноз 401K). В 17-45 мы узнаем индекс потребительского комфорта от Bloomberg (прогноз-48.7).

|

|

Вышел подробный комментарий по поводу состоявшегося FOMC от главного экономиста GoldmaN Sachs Яна Хатциуса

Главная идея этого комментария: мы видим большие шансы, что ФОМС возобновит количественное смягчение в конце этого года или в начале 2012 года В виду отсутствия времени комменты на русском будут очень краткими. From Jan Hatzius: QE3 Now Our Base Case Summary We now see a greater-than-even chance that the FOMC will resume quantitative easing later this year or in early 2012. We have changed our call because today's statement suggests that the committee's reaction function to incoming economic news is more dovish than we had previously thought. Although Fed officials still expect a gradual decline in the unemployment rate, they made a conditional commitment to keep the funds rate unchanged "at least through mid-2013" and implied that they would employ additional policy tools in case their economic forecast deteriorated further. This would probably mean more QE if their forecast converged to our own modal view of a flat-to-higher unemployment rate through the end of 2012, let alone our downside risk case of a renewed recession. Full note: It's official: the federal funds rate is highly likely to stay at its current near-0% level until 2013 (or later). Although this has been our forecast all along, today's FOMC statement was nevertheless more dovish than we had anticipated in two respects: 1. The policy commitment to keep the funds rate at "...exceptionally low levels...at least through mid-2013" was more aggressive than we had anticipated. Some commentators today expressed disappointment that this is still a conditional commitment, i.e., Fed officials kept an "out" if growth is much stronger and/or inflation much higher than expected. But that was not a surprise. The surprise was the fact that there is a date at all (for the first time ever in the history of Fed communications) and even more so the fact that the date is almost two years in the future. Сюрпризом был тот факт, что был указан срок сохранения низких ставок ( впервые в истории заявлений Феда), и еще большим сюрпризом был факт, что этот срок уходит в будущее почти на два года. 2. The easing bias in the last paragraph of the statement was more explicit than we had anticipated: "The Committee discussed the range of policy tools available to promote a stronger economic recovery in a context of price stability. It will continue to assess the economic outlook in light of incoming information and is prepared to employ these tools as appropriate." The phrasing somewhat echoed the promise in the September 2010 statement "...to provide additional accommodation if needed...", which sealed the deal for QE2. In our view, the committee's explicit easing bias suggests that the threshold for additional easing in terms of downward revisions to the committee's forecast is relatively low. Явный намек Комитета на количественное смягчение предполагает, что порог для начала QE в рамках пересмотра прогнозов в сторону понижения является относительно низким. The implication is that the committee would probably ease policy further if its economic forecast converged to our own, more downbeat view. While the committee still expects a gradual decline in the unemployment rate, our own modal forecast is a flat-to-higher rate through the end of 2012. In addition, we see a recession risk of about one in three, and if there was indeed a recession the committee would of course ease further. Кроме того, мы видим риск рецессии примерно 1 к 3, и если рецессия действительно случиться, то ФОМС безусловно предпримет меры по смягчению. If there is additional easing, it would likely take the form of QE. After all, "these tools" mentioned in the statement presumably need to be more powerful--or at least not much less powerful--than the action taken today in order to avoid a sense of anti-climax. This means that they are unlikely to consist of small incremental steps such as a commitment to keep the balance sheet large, a gradual shift of the securities portfolio into longer maturities, or a cut in the interest rate on excess reserves from 25 basis points (bp) to zero. This leaves the stronger options, which include QE as well as even more aggressive forms of easing such as rate caps (a form of QE in which the Fed promises to buy as many securities as needed to hit a longer-term yield target), a price level or nominal GDP target, or interventions in non-government securities markets (for which funding from Congress would be needed). Of these, "conventional" QE is very likely the option with the lowest hurdle, and the first one to be deployed. Хатциус считает возможным развертывание даже более серьезных мер QE, чем обычная покупка долгосрочных казначейских бумаг. Although QE3 is now our base case, it is not a certainty. We see three main ways in which our revised call could turn out to be incorrect. First, of course, the economy may turn out to be stronger than our forecast. In this case, Fed officials would not need to revise down their forecast, and would probably not ease further. Second, inflation might pose a higher hurdle to additional easing than we have allowed. There are only tentative signs of deceleration in core inflation, and inflation expectations show few signs of breaking lower despite the recent weakness in the economic data and risk asset prices. This is a risk to our view, although the stickiness of inflation expectations might already reflect an assumption by the market that the Fed will ease, in which case inflation expectations would fall sharply if the Fed failed to deliver. Third, the anti-Fed backlash late last year might argue against further QE. That is possible, but the problem might be reduced via a slight tweak in the policy's design. That is, Fed officials might choose to specify the policy not as a large-and-scary upfront number but a smaller monthly flow of purchases. Although the substantive differences are small--e.g. a $600bn purchase over eight months is basically the same as a $75bn-per-month purchase that is expected to last eight months--the cosmetics of the flow approach might be more appealing. Moreover, it would also be more flexible because the committee would revisit the program from meeting to meeting. Хотя QE3 теперь наш базовый вариант, это вовсе не то, что он обязательно случиться. Хатциус приводит 3 случая, при которых QE не будет: улучшение в экономике, инфляция выше заданных уровней, негативная реакция на завершившиqся QE2. Хатциус считает возможным задание ежемесячного объема покупок. While these points could pose problems for our call, we disagree strongly with one argument against further QE that we heard frequently today--namely that the three dissents from Presidents Fisher, Kocherlakota, and Plosser indicate "the end of the line" for further Fed easing and difficulty for the chairman to get his way. On the contrary, we view Chairman Bernanke's willingness to live with the dissents as a strong signal that he and the rest of the Fed leadership view the need for renewed easing as more important than the institutional norm of consensus decisionmaking. There is no question that Bernanke will always have enough votes, and we fully expect him to use these votes to provide further support to the economy if he views it as necessary. Хатциус не считает наличие трех выступающих против планов смягчения глав федеральных резервных банков препятствием для QE3.

|

|

Марк Фабер позволяет себе быть очень откровенным относительно политики Феда. Вчера он дал интервью Блумбергу, в котором прокомментировал последние решения ФОМС и рыночную ситуацию в целом. В этом интервью он отвечает на самые злободневные вопросы, поэтому оно приведено здесь максимально подробно.

По поводу сохранения ставок на низком уровне долгое время Марк Фабер считает, что Фед поступил правильно, оставив ставки на низком уровне. Но рынок пойдет ниже. Мы очень перепроданы. Мы можем совершить отскок, как это произошло сегодня, может быть мы отскочим на следующей неделе, но в целом я полагаю, что мы протестируем июльские минимумы прошлого года, когда S&P500 составлял 1010 пунктов. После этого возможно последует объявление о QE3. Почему Фед выжидает с QE3? Фед недооценивает серьезность нынешнего падения. Очень сложно сейчас пойти по пути QE3, потому что цены на золото выстрелят и доллар остается очень слабым. Таким образом, будут непредвиденные последствия при выполнении программы QE3. Что следует сделать Феду по мнению Фабера? Феду следует коллективно уйти в отставку. Это лучшее, что они могут сделать. Я бы приветствовал это решение, по крайней мере сегодня. Поскольку они могут нанести еще больше вреда, чем они нанесли до сих пор. Есть ли смысл в стимулирующих мерах? Что QE1 или QE2 сделали для рынков труда? Ничего. Они не принести никакой пользы рынку недвижимости. Они подняли стоимость акций и создали неравенство в распределении богатства; в том смысле, что те люди, которые владели активами, чувствуют себя хорошо, а люди, которые являются представителями групп с низкими доходами – их интересы серьезно задеты выросшими ценами на энергоносители и продовольствие. О маниакальном поведении рынков Лично я думаю, что рынок облигаций, долгосрочный – это пузырь. И будет худшей долгосрочной инвестицией, если вы будет покупать 10-летние, 30-летние облигации США. Поэтому я немного озадачен, что доходности казначейских облигаций сейчас фактически на рекордно низких уровнях. Я бы скорее продавал облигации. Рынок акций достиг вершины по индексу S&P500 2 мая: 1370 пунктов. Теперь мы уже ближе к 1010 пунктам. Многие акции упали на 20% или около того. Мы перепроданы. Я думаю, что отскок случится вот-вот, но о новых максимумах можно забыть. Это вне всякого сомнения. Потому что техническая картина ужасна, ужасна. Почему инвесторы продолжают входить в облигации? Я в этом бизнесе уже 40 лет, и многие вещи остаются выше моего понимания... Я полагаю, что рынок облигаций еще один пример гигантского пузыря. Проблема политики практически нулевых процентных ставок Федрезерва в том, что они фактически вбрасывают деньги в систему, но они не контролируют, куда деньги потом направятся. Они могут в какой-то момент потечь в акции, связанные с commodities. Они могут потечь в золото, нефть, казначейские бумаги, но они не текут равномерно во все эти активы. Мое мнение, что в долгосрочные US Treasuries попадает малая часть этих денег. Является ли золото пузырем? Я не думаю, что золото это пузырь, но рынок золота с недавних пор взрывным образом движется вверх и коррекция назрела. Но я остаюсь при мнении последние 12 лет, что каждый ответственный взрослый человек должен постепенно аккумулировать золото, потому что если не владеть золотом, то можно получить проблемы в результате действий правительства. Что будет дальше происходить с рынком? Я думаю, что прямо сейчас техническая картина рынка ужасна. Я полагаю, что есть смысл перемещать свой капитал в развивающиеся рынки, потому что фундаментальные условия развивающихся рынков значительно лучше, чем фундаментальные условия европейских стран и Америки. Это моя такая точка зрения. Единственная вещь, которую я должен сказать, что судя по тому, с какой скоростью рынок распродался и с каким моментумом, я чувствую, что что-то реально очень плохое может случиться в ближайшие два или три месяца, потому что рынок это механизм дисконтирования. Сейчас рынок пошел вниз, и может быть спустя три месяца люди опомнятся, почешут затылки и скажут: «Теперь мы понимаем, почему рынок пошел вниз. Потому что, может есть геополитические проблемы , может быть виноваты волнения на Среднем Востоке, может быть экономика ужасна.

|

|

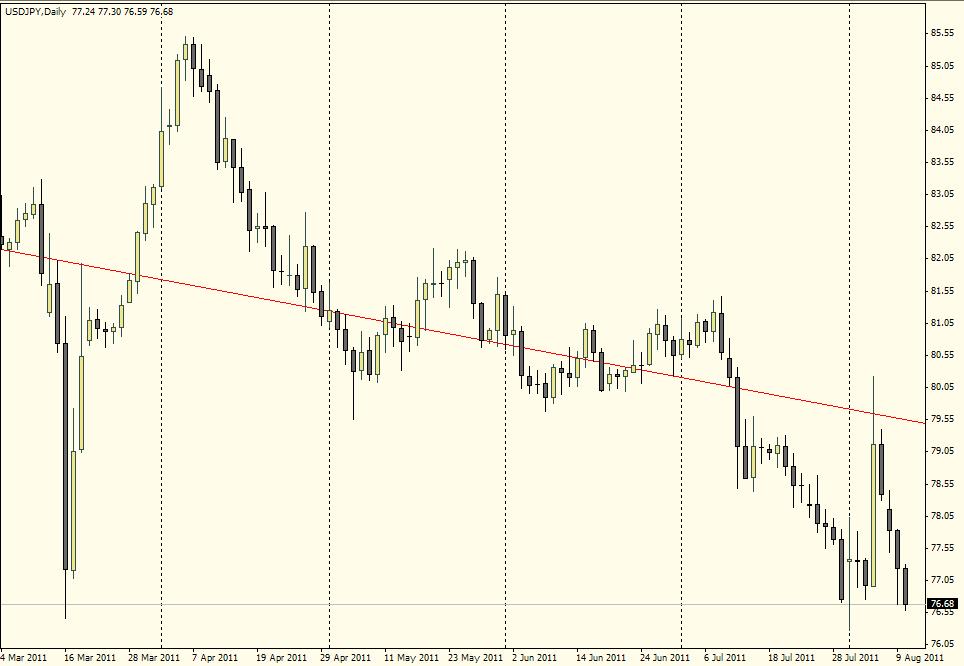

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ ЧЕССПЛЕЙЕРА Вчерашнее заседание ФОМС оказалось важным в плане прояснения перспектив доллара на далекое будущее. Политика нулевых процентных ставок (ZIRP), зафиксированная на 2 года, при активной монетизации госдолга гарантирует, что доллар в течение длительного времени будет оставаться слабым. Сегодня всего лишь 4-й день с того момента, как Банк Японии потратил 4,5 трлн. йен, или 58 млрд. долларов на валютные интервенции, чтобы понизить курс йены против доллара. Как видно из рисунка, курс йены опять приближается к максимумам относительно доллара.

Можно себе представить, что будет с йеной, если начнется бегство из US Treasuries. А BOJ пора опять начать разогревать печатный станок. ЕЦБ интервенциями удалось значительно снизить доходности проблемных итальянских и испанских облигаций. Для этого ему не потребовалось слишком много денег: по данным Peter Tchir всего-то от 3 до 8 млрд. евро. Это при суммарном долге-то в 2 трлн.евро. Если это так, то ЕЦБ и в дальнейшем будет легко справляться с этой задачей. Пока не видно силы, которая была бы способна вывести евро из коридора 1,40-1,45. ............................................................................................................. ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS FOREX: ФедРезерв обещает низкие ставки! Заседание ФРС США в минувший вторник оставило двоякое впечатление. С одной стороны, Fed не дал каких-либо четких ориентиров в плане запуска QE3, однако, с другой стороны, последние действия ФРС так или иначе предполагают сохранение за океаном мягкой денежной политики еще длительный отрезок времени. Стейтмент ФРС: - Центробанк США продолжит удерживать беспрецедентно низкие процентные ставки вплоть до середины 2013 года. Важный момент в данном случае сводится к тому, что ФедРезерв впервые четко обозначил сроки сохранения низких ставок, что можно считать косвенным смягчением денежной политики. Показательно, что в том числе на фоне данного решения доходность 2-х и 10-ти летних Treausuries достигла очередных рекордных минимумов. То есть можно сказать, что ФедРезерв невольно смягчил денежную политику, сбив ставки по Treasuries. Все это позитивно для рисковых активов (S&P500, WTI) и отчасти негативно для доллара США в моменте.

- В ФРС обсуждали различные инструментарии в поддержку экономическому росту. Тот факт, что речь шла исключительно об обсуждениях можно интерпретировать как то, что QE3 мы можем и не увидеть.

- Чарльз Плоссер, Нараяна Кочерлакота и Ричард Фишер выступили против последнего решения ФРС, фактически сформировав оппозицию в FOMC. В данном случае следует помнить о том, что все трое управляющих считаются «ястребами», поэтому их жесткая позиция это тоже сигнал к тому, что QE3 пока под вопросом.

- В ЦБ США считают, что восстановление (рост) американской экономике будет скромнее, чем ожидалось ранее.

По большому счету, окончательные выводы относительно дальнейшей денежной политики США можно будет делать не ранее 26 августа, когда состоится выступление Бен Бернанке в Jackson Hole. Пока же мы обращаем внимание на то, что комментарий Fed о сохранении нулевых ставок в США вплоть до середины 2013 года может трактоваться как некое смягчение денежной политики и негатив для доллара. Также против американской валюты сейчас может быть резкое улучшение ситуации на финансовых рынках во вторник вечером (Dow Jones +3.98$, S&P500 +4.74%, Nasdaq +5.29%). Если говорить о настроениях в Европе, то в поддержку паре EUR/USD 9 августа следует рассматривать, конечно, дальнейшую стабилизацию ситуации на рынке госдолга Италии и Испании, где доходность десятилетних бумаг продолжила снижаться, приблизившись в плотную к «безопасному» уровню 5% Отчасти этому способствовали заявления ЕЦБ о том, что регулятор продолжает оставаться на вторичном рынке европейских облигаций. Мы, правда, все равно смотрим на все это как на временное облегчение, ожидая еще одну атаку на Италию и Испанию, если не в августе, то этой осенью. С точки зрения технического анализа резкий рост пары EUR/USD во вторник в район 1.44 можно как минимум интерпретировать как то, что инициатива вновь на стороне игроков на повышение в моменте. В остальном же какие-либо окончательные выводы о динамике курса евро имеет смысл делать не ранее того момента, когда пара EUR/USD покинет хотя бы границы коридора 1.4050-1.4530. .................................................................................................................. ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX Опасное смягчение Мы частично фиксировали прибыль в шорте по USDCHF по 0.71, будем снова продавать пару на росте, держим остальные позиции. Предложив накануне рассмотреть возможность продажи франка, мы оказались на редкость правы. Котировки USDCHF внутри дня обвалились в минимуме на 4.5%. Биг-мак в Цюрихе стоит уже больше $17, и рядовому американцу нужно работать два-три часа, чтобы теперь купить этот замечательный сэндвич. Но, видимо, именно таким мир нравится Бену Бернанке. Глава ФРС продолжает хоронить доллар. Накануне он практически единолично принял решение о дальнейшем смягчении политики. Фед открыто пообещал рынкам, что ставка останется на исключительно низких уровнях до середины 2013-го года. Ранее, напомним, в коммюнике регулятора содержалась более расплывчатая формулировка о "продолжительном периоде времени". Когда Бернанке однажды спросили, что же это за период, Беня пробормотал что-то о нескольких месяцах. Накануне же выяснилось, что пару месяцев превратились в пару лет. Это, безусловно, краткосрочно позитивная новость для риска. Реакция рынка была соответствующей. С точки зрения теории, доходность двухлетних облигаций теперь должна оказаться еще ближе к доходности недельных векселей, а те уже давно торгуются под 0%. В результате доллар потеряет любую привлекательность как валюта инвестирования. Мы ожидаем начала масштабного керри-трейд, который будет фондироваться в USD. Но это, как мы любим повторять, история следующих года-двух. Краткосрочно же на рынок продолжат влиять прежние темы: опасение медленного роста в США и Европе и долговые кризисы. Теперь данные истории просто будут разбавлены хроническим ожидаем QE3. Мы не исключаем, что биг-мак в Цюрихе через недельку будет стоить больше $20, и никакого укрепления американской валюты не ждем. Как показали последние дни, доллар может падать вместе с аппетитом к риску.

|

|

|

|