Вчера наконец медведи проснулись от спячки и выдался волатильный день.

Коррекция в евро и коррелирующем с ним рискованных активах произошла молниеносно, абсолютно безо всяких поводов. Попытки связать это с событиями в Ормузском проливе просто не выдерживают критики – почему тогда нефть тоже падала?

Та поспешность, с которой произошла эта коррекция, свидетельствует о том, что, возможно, она уже завершилась.

На мой взгляд, это была нормальная коррекция к росту последних дней, который, как я ожидаю, продолжится в начале следующего года. Возможно, она продлится еще один день, возможно – она уже завершилась.

Почему я ожидаю скорое завершение коррекции и возможного роста в начале следующего года?

1. Календарные циклы

В начале следующего месяца нет никаких событий, представляющих потенциальную опасность для риска, нет существенных объемов размещения госдолга США, которые потребовали бы привлечь внимание инвесторов к US Treasuries и вызвало бы давление на рискованные активы, нет крупных размещений итальянского госдолга.

В то же время в середине и второй половине января очень напряженный график выпуска госдолга, как в США так и в Европе и рискованные активы будут в этот период под давлением.

Так когда же расти, как не в начале месяца?

Поэтому в начале следующего месяца я вижу потенциал для ралли в рискованных активах

Put/call коэффициент позитивен для риска

2. US Treasuries

Процесс Windows dressing, возможно, еще не закончился. Доходность 3-хлетних US Treasuries – основного объекта продаж во время Windows dressing – пока совершила незначительное для этой фазы движение.

Зато вчерашнее движение в доходности 10-летних US Tresuries было очень существенно. Такие движения обычно корректируются на следующий день.

3. Косвенные признаки мы находим в Commodities

Если мы посмотрим на золото и серебро, то увидим, что за последние дни доторговались до таких «вкусных» уровней, что нет смысла пытаться продавливать их именно сейчас. Золото находится на расстоянии чуть больше (или уже меньше) 1% от сентябрьского минимума в 1531,94 доллара, прохождение которого с технической точки зрения будет означать слом 10-летнего восходящего тренда по золоту.

Это очень серьезный технический уровень и быки будут стоять здесь насмерть.

Думаю, что бидов в зоне 1531-1540 стоит предостаточно и нужны очень серьезные драйверы для прохождения этой зоны. Что обязательно последует в 1-ом квартале следующего года, но ИМХО не сейчас.

Последние дни года не очень подходящий ИМХО для этого момент.

Вообще для меня, честно говоря, неожиданно видеть золото на уровне 1550 при индексе доллара равном 80,5. Я ожидал увидеть золото на текущих уровнях при USD=82-83. Золото перепродано, и я ожидаю сегодня здесь разворот вверх с возвращением в начале следующего года к уровню 200-дневной скользящей средней (1625-1630). Возможен шортокрыл.

4. Валютный рынок

EURO/AUD продолжает тренд вниз и это позитив для рискованных активов.

Диспозиция в СОТ по евро – бычья для евро ввиду очень большой позиции мелких спекулянтов, в USD/CAD – бычья для доллара, в остальных валютах нейтральная.

Движение в евро вчера было каким-то слишком поспешным, это был прокол, а не основательное движение. И хотя я ожидал движения к 1,285, возможно, что минимум, достигнутый в азиатскую сессию, останется минимумом на ближайшие дни.

Не вижу причин для дальнейших распродаж евро в оставшиеся два дня, учитывая достаточно позитивный фон на этот и начало следующего года.

Последний фактор риска, остающийся в этом году – это итальянские долговые бумаги. Во-первых, сегодняшний аукцион по итальянским долгосрочным бумагам, во-вторых - возможность повышения гарантийных требований со стороны LCH.Clearnet. Странно, почему клиринговая организация до сих пор еще не повысила гарантийные требования – ведь спрэд между германскими и итальянскими бумагами держится в районе 500 пунктов уже 3 дня. Возможна LCH ждет результатов аукциона.

Что-то мне подсказывает, что аукцион пройдет успешно...

Есть определенная вероятность, что закрытие года произойдет именно на текущем уровне.

Если мы посмотрим на месячный график индекса S&P500, то увидим, что последние два месяца индекс закрывает вблизи значения 1250 пунктов: в октябре на 1254, а в ноябре на 1247. Вблизи этого значения индекс находится сейчас, и вблизи него может закрыть этот месяц.

Осталось только спрогнозировать: куда вначале – вверх или вниз?

С учетом предыдущих рассуждений вероятнее сегодня вверх, а завтра – вниз. Все это, конечно, ИМХО.

В рамках акции "Инвест-прикол" на нашем сайте investars.ru опубликована забавная история "Кормлю тут вас ...". "Слышал что М.Прохоров собирается создавать партию кормильцев. Навеяло... Дело было в одной инвест.компании. Мы там трудились в отделе инвест.консалтинга. Отдел наш из двух человек временно(=постоянно) размещался в бэк-офисе. В помещении напротив сидели трейдеры. Трейдеры в инвест.компаниях, считают себя очень важными – белая кость. По своему психо-типу люди общительные, а некоторые еще и заносчивые. Был там такой персонаж – Женя. Он часто заходил в «бэк» за разными бумажками. Народ в «бэке» работал приветливый, и несмотря на рутинную работу, любили поржать по разным поводам.

Сотрудников бэк-офиса Женя не жаловал – денег-то они не зарабатывают. А когда случались неудачные «трейды» ему это бэк-офисное веселье вообще было «костью в горле» и он, бубня себе под нос, но так чтобы все слышали, часто отпускал ремарки из разряда: «кормлю тут вас ...».

Как-то раз зашел он особенно озабоченный и угрюмый, а Олег, паренек из бэка острый на язык, его и спросил тут же: «ну что, кормилец, кушать то будем сегодня?

Вчера наконец медведи проснулись от спячки и выдался волатильный день.

Коррекция в евро и коррелирующем с ним рискованных активах произошла молниеносно, абсолютно безо всяких поводов. Попытки связать это с событиями в Ормузском проливе просто не выдерживают критики – почему тогда нефть тоже падала?

На мой взгляд, это была нормальная коррекция к росту последних дней, который, как я ожидаю, продолжится в начале следующего года. Возможно, коррекция продлится еще один день, возможно – она уже завершилась.

Почему я ожидаю роста в начале следующего года?

Во-первых, в начале следующего месяца нет никаких событий, представляющих потенциальную опасность для риска, нет существенных объемов размещения госдолга США, которые потребовали бы привлечь внимание инвесторов к US Treasuries и вызвало бы давление на рискованные активы...

Зато середина и вторая половина месяца очень неблагоприятны...

По ряду причин есть высокая вероятность, что закрытие года произойдет именно на текущем уровне – но об этом позже.

Более подробно во вью рынка, который выйдет в течение двух часов.

У Вануты уже начались новогодние каникулы, поэтому могу предложить вашему вниманию еще только прогноз Александа Потавина.

В среду фондовые индексы США завершили сессию со средними потерями более, чем на процент. Рынки охватила волна бегства от рисков на фоне стремительного роста баланса ЕЦБ, что вызвало падение курса евро и снижение цен на сырьевых рынках. Именно поэтому акции банков, производителей материалов и нефтяных компаний стали вчера лидерами снижения. Тем не менее, по отношению к уровню закрытия прошлого года индекс S&P-500 почти ничего не потерял, а индексу «голубых фишек» DowJonesдаже удалось подняться на 5%.

Итак, вчера вечером спекулянты стали разыгрывать тему внезапного роста баланса Европейского Центробанка. Участников рынка напугал рост объемов депозитов овернайт в ЕЦБ до 452 млрд. евро против 411 млрд. евро за предыдущий период, что якобы говорит о нежелании банков кредитовать друг друга. Эта страшилка дала повод для новой волны продаж евро, в результате чего пара EUR/USDсегодня утром опустилась до отметки 1,2885 – минимум от 10 января этого года. На наш взгляд, ничего страшного не произошло. Конечно, есть опасения в части успеха аукционов по итальянским бондам, но в целом не идет речь о сбое в работе рынка межбанковского кредитования в еврозоне. Просто до января (когда агентство S&P обещало обнародовать переоценку кредитных рейтингов ряда европейских стран) банки используют наиболее простые способы управления своими счетами, предпочитая придерживать наличность.

Как бы то ни было, но на фоне очередного укрепления курса доллара, золото только за вчерашний вечер потеряло в цене около $40, рухнув до отметки $1550/унц. Цены на серебро ($26,80/унц) упали почти к минимальным уровням с начала года. Примечательно, что только нефть выдерживает давление спекулянтов - котировки марки Brent сползли лишь до отметки $107,5/барр. И это с учетом того, что по данным API, запасы нефти в США на прошлой неделе выросли на 9,6 млн. барр. «Черное золото» отказывается дешеветь даже после того, как Саудовская Аравия завила о готовности компенсировать любое сокращение поставок нефти со стороны Ирана, а пятый флот ВМС США выразил готовность не допустить закрытия Ормузского пролива.

В четверг мы ожидаем увидеть открытие торгов на нашем рынке в нейтрально-негативной зоне. Думаю, в первой половине торгов стоит ждать отработки нашими индексами негативных тенденций пришедших с внешних рынков за ночь и утро. Индекс ММВБ найдет поддержку в диапазоне 1376-1372 п. Более сильная поддержка расположена на 1360 п. Далее стоит рассчитывать на восстановление котировок. Сегодня пройдет аукцион по размещению долгосрочных бондов Италии на общую сумму 8,5 млрд евро со сроком погашения до 10 лет. Если результаты аукциона по этим длинным бондам будут позитивными, это остановит ослабление позиций евро (EUR/USDудержит уровень 1,2880) и стабилизирует ситуацию на сырьевых рынках. Фьючерс РТС сегодня стоит ждать на уровне 135 тыс. п., где можно пробовать встать в спекулятивную покупку. Но это в том случае, если западные фондовые рынки покажут восстановление.

Новатэк - динамично развивающаяся компания, которая еще способна преподнести ценный подарок инвесторам в следующем году, несмотря на то, что ее рыночную оценку некоторые считают завышенной.

С приходом в капитал Новатэка Геннадия Тимченко компания вдруг начала демонстрировать выдающиеся темпы роста и стала самой эффективной с точки зрения рентабельности в российском нефтегазовом секторе (см. таблицу внизу). Вопреки законодательным ограничениям, действующим для независимых производителей, административный ресурс основного акционера сулит Новатэку хорошие перспективы в плане приобретения новых участков из фонда Роснедр, получения льгот на их разработку и доступа к магистральным трубопроводам Газпрома.

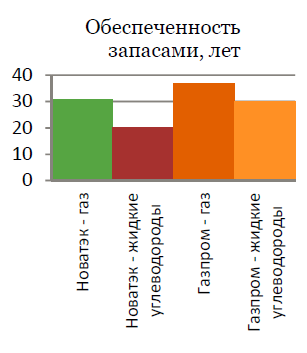

Новатэк — крупнейший независимый производитель газа в России и вторая по объемам его добычи компания после Газпрома. Добыча в 2010 году составила 37,2 млрд куб. м газа и 3,6 млн тонн жидких углеводородов. По моим прогнозам, добыча газа вырастет в два раза к 2020 году.

Стратегия Новатэка рассчитана в первую очередь на развитие основного бизнеса — газодобывающего за счет органического роста добычи на существующих месторождениях и пополнения ресурсной базы. А ресурсная база у Новатэка хорошая: при текущем уровне добычи доказанных запасов газа должно хватить компании на 31 год, запасов жидких углеводородов — на 20 лет.

Главный регион добычи Новатэка в настоящее время и на перспективу — Ямало-Ненецкий автономный округ в Западной Сибири, где добывается 100% газа. Основной прирост в добыче компания получит уже в 2011 году за счет разработки крупнейшего на сегодня месторождения — Юрхаровского. В дальнейшем компания собирается реализовать масштабный проект по разработке еще одного крупного месторождения — Южно-Тамбейского, также планируется строительство завода по сжижению газа с этого месторождения Ямал СПГ.

В рамках продвижения проекта Ямал СПГ Новатэку удалось то, чего не удавалось ранее ни одной компании: он сумел заключить агентский договор на экспорт газа с Газпромом. Таким образом, при посредничестве Газпрома компания сможет экспортировать голубое топливо. Кроме того, с 2012 года для газа, который будет направляться на сжижение (как в случае с Ямал СПГ), обещана налоговая льгота по обнулению НДПИ.

Из года в год Новатэк демонстрирует выдающиеся финансовые результаты, благодаря увеличению объемов добычи газа и росту внутренних цен на него, а также за счет сдерживания роста контролируемых расходов. Таким образом, показатели рентабельности Новатэка лучшие среди российских нефтегазовых компаний. Впрочем, в среднесрочной перспективе давление на финансовые результаты будет оказывать растущий НДПИ. Я придерживался предположения, что НДПИ будет расти параллельно с инфляцией (медленней, чем цены на сырье в ближайшие 5 лет) и что менеджмент компании продолжит эффективно управлять ей, контролируя издержки. Это позволит Новатэку оставаться рекордсменом по рентабельности.

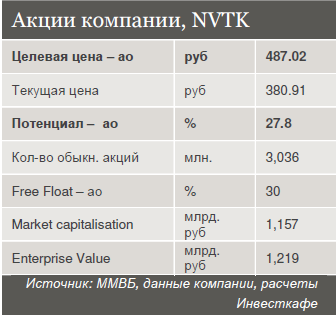

Подкрепляя свои предположения расчетами DCF-модели, я присваиваю акциям Новатэка рекомендацию «покупать» с целевой ценой в 487,02 руб. Потенциал роста от текущей цены (закрытие 26.12.2011) составляет 27,8% — грех не побаловать себя таким новогодним подарком!

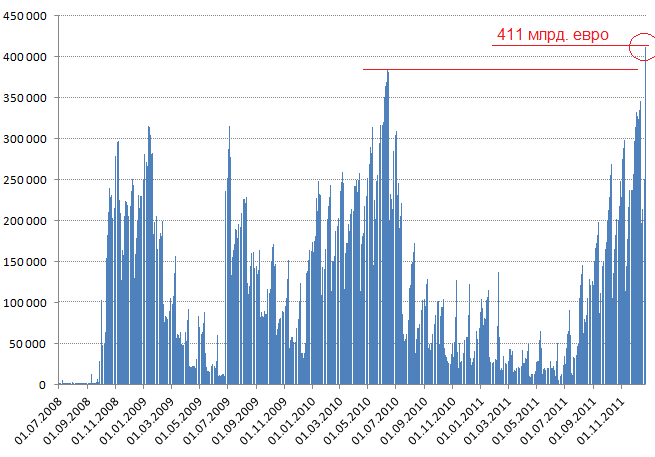

Вчерашняя новость о достижении максимального исторического уровня депозитов европейских банков на счетах ЕЦБ осталась практически незамеченной. А зря.

График. Депозиты на счетах ЕЦБ, млн. евро

Источник: Bloomberg

Дело в том, что практически вся ликвидность, предоставленная банкам от ЕЦБ в рамках 3-летних LTRO (а это порядка 210 млрд. евро) в течение нескольких дней ушла обратно к своему первоисточнику. Таким образом, изначально очень неплохая задумка Европейского Центробанка может завершиться полным фиаско.

Дело в том, что ставка по 3-летним кредитам ЕЦБ составляет 1% годовых. ЕЦБ предполагал (-ет), что свежая ликвидность пойдет на покупку европейского долга, на котором можно заработать гарантированные (решил писать без кавычек) 2-3%.

Однако кредитный рынок Европы практически заморожен. Все боятся всего. Поэтому единственным надежным местом для свободных денег остаются депозиты в ЕЦБ под ставку в 0,25% годовых, т.е. банки потеряют 75 б.п.!!!

Таким образом, carry trade с европейскими облигациями может сорваться. Это может окончательно подкосить всю финансовую систему Европы.

Сегодня-завтра план ЕЦБ пройдет первое испытание, когда состоится €20 млрд. размещение итальянских долгов в рамках долговых аукционов. 28 декабря рынку будет предложено купить относительно краткосрочного итальянского долга на €11,5 млрд. (инвесторы неплохо относятся к бондам с короткой дюрацией), 29 декабря – еще на €8,5 млрд бумаг долгосрочных (здесь могут быть проблемы). €20 млрд. - сумма очень серьезная. Направят ли европейские банки полученную ликвидность на выкуп итальянских облигаций? Вот главный вопрос конца 2011 года. Будем надеяться, что депонированные евро пойдут по назначению...

Макромониторинг: из событий, которые характеризуют продолжение кризиса в Европе, можно отметить очередное понижение международным рейтинговым агентством Fitch долгосрочных рейтингов дефолта эмитента. На этот раз понижение коснулось пяти крупных европейских банков, в том числе банка Credit Agricole. Хотя справедливости ради стоит отметить, что на поведении фондовых рынков эта новость никак не сказалась.

Из новостей, которые могли бы оказать влияние на котировки цен на нефть, можно отметить увеличение квот на добычу нефти со стороны ОПЕК. Так на прошлой неделе на саммите ОПЕК было принято решение увеличить квоты на добычу нефти с 25 млн барр. в день (установлена в декабре 2008 г.) до 30 млн барр. в день.

Решение было принято в связи со снижением добычи в Ливии. До гражданской войны в стране добывалось около 1.6 млн барр. в день, но к августу добыча практически прекратилась. На конец ноября добыча составила 840 тыс. барр. в день. Ожидается, что восстановить добычу Ливия сможет к июню 2012 г.

Решение картеля было довольно негативно воспринято рынком (котировки Брент снизились после объявления решения на 5%). Но реакция эта была именно спекулятивной, поскольку установленные ранее квоты в 25 млн барр. в день давно не соблюдались, и новые квоты просто соответствуют текущему уровню добычи. Поэтому с фундаментальной точки зрения принятое решение никак не влияет на баланс спроса и предложения на рынке. Косвенные доказательством этому служит тот факт, что на интервале в 2 недели принятое решение не оказало влияния на котировки нефти.

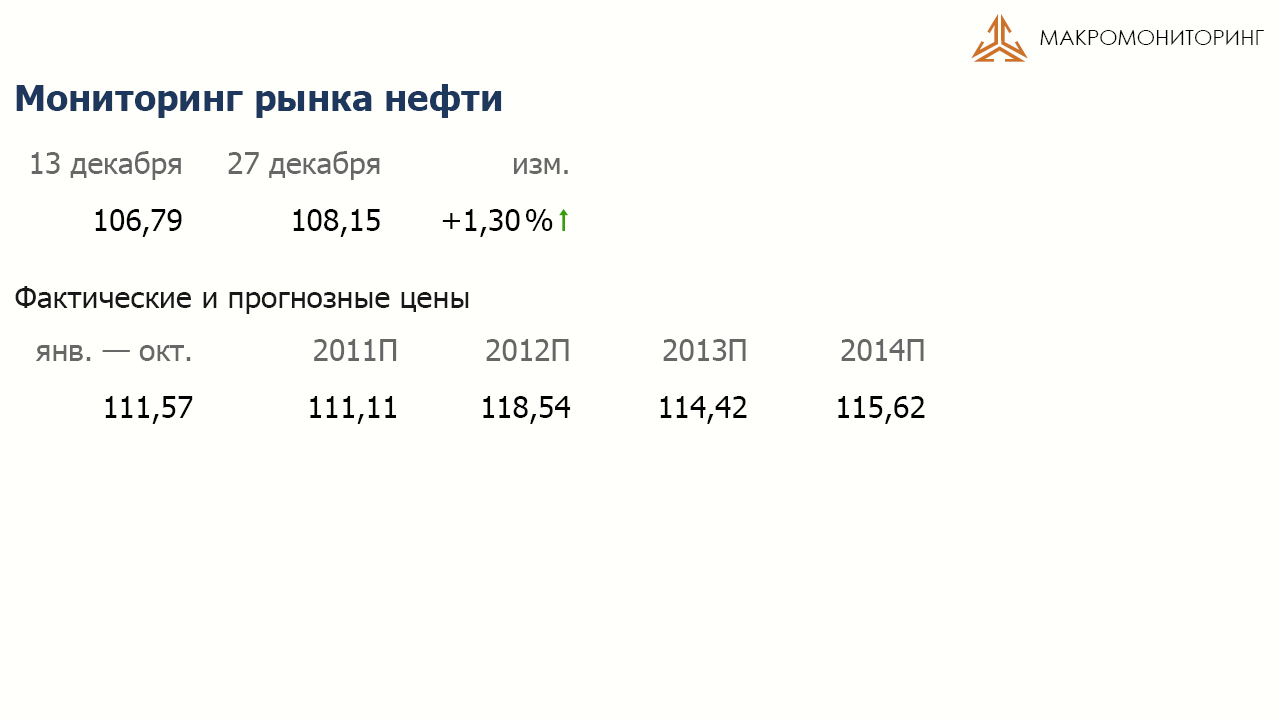

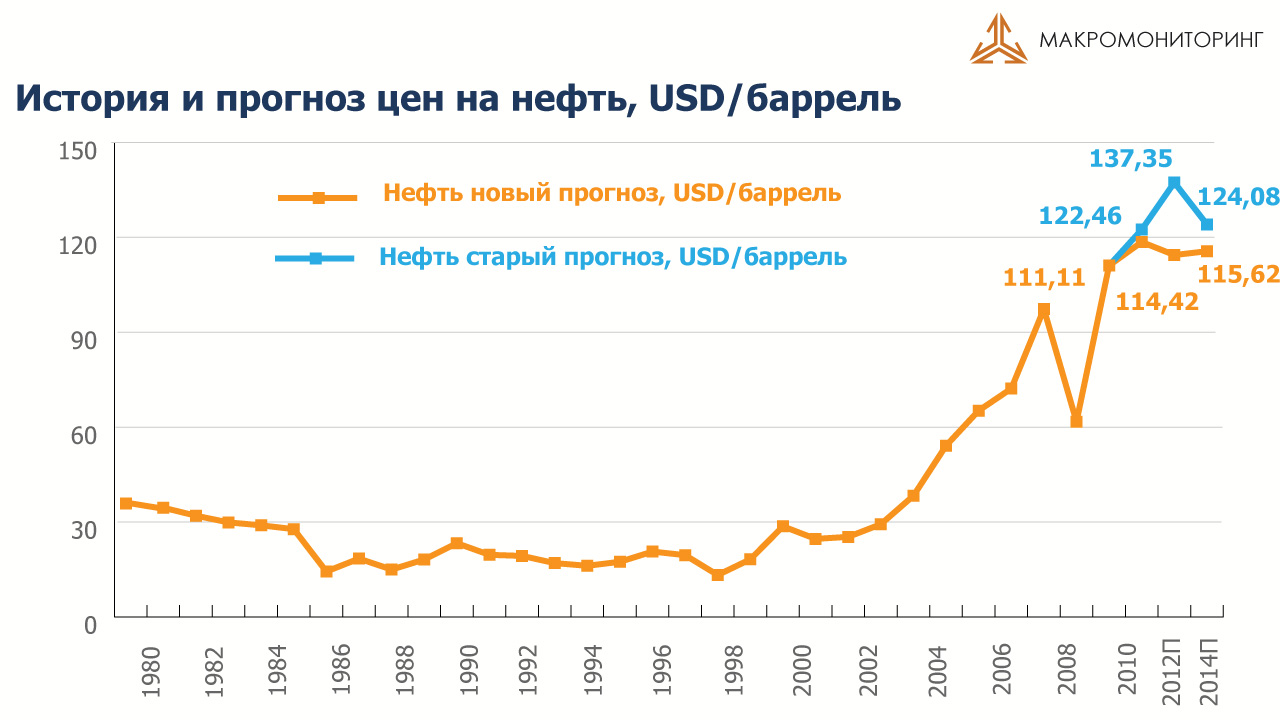

Так с 13 по 27 декабря стоимость нефти выросла на 1,3% и составила 108,15 долл. за баррель. При этом в очередной раз обращу Ваше внимание на изменение прогнозов цен на нефть: мы понизили прогноз среднегодовых цен на нефть на прогнозные периоды с 12 по 14 годы на 3, 17 и 7%, соответственно. Но, даже несмотря на понижение прогнозов, как вы можете видеть, прогнозные цены в среднем на 7% выше текущих. При этом обращу ваше внимание на то, что средняя цена нефть по итогам 11 месяцев 2011 года отличается менее чем на 0,5% от нашего прогноза среднегодовой цены нефти, сделанного еще вначале года.

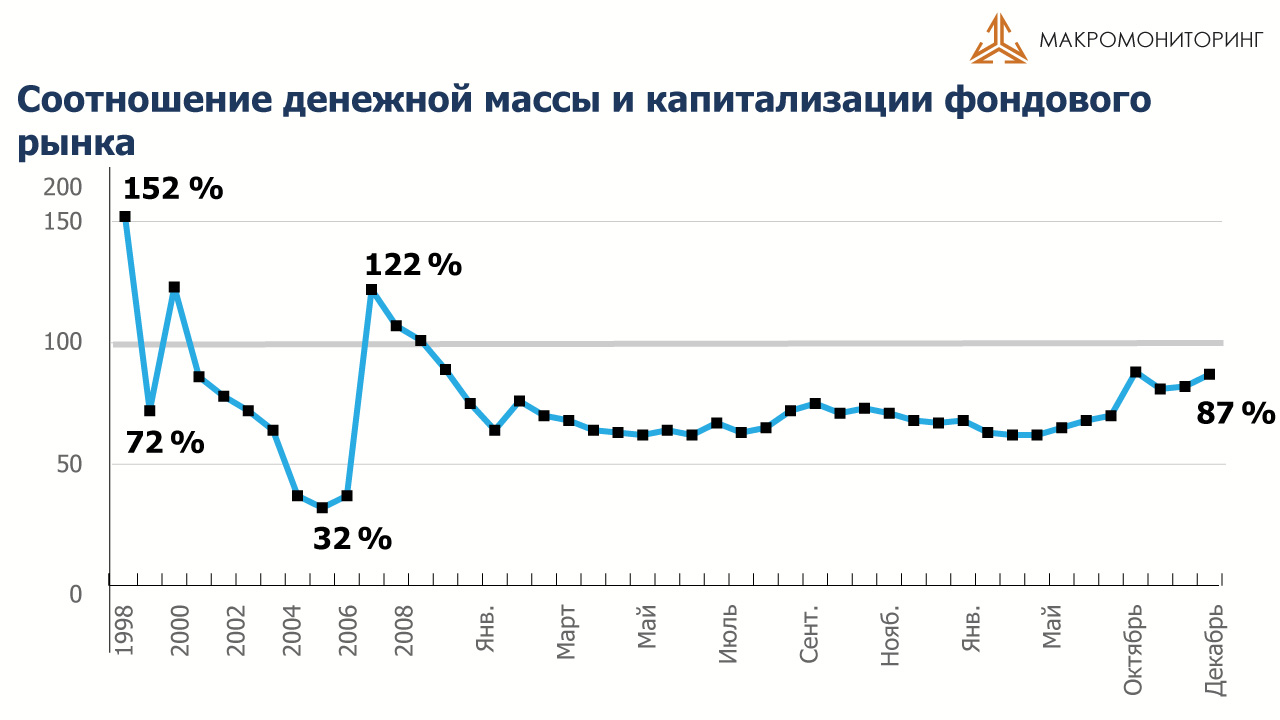

Индекс ММВБ за последние две недели вырос на 3%. Капитализация российского фондового рынка после столь существенного снижения составляет 24,6 трлн руб. Коэффициент P/E теперь находится на уровне 5,0. Для сравнения: P/E фондовых рынков стран ББРИКС составляет 9, а стран с развитой экономикой - 13. По нашему мнению, справедливым для российского фондового рынка на конец 2011 г. является P/E равный 9,2, т.е. с фундаментальной точки зрения индекс ММВБ должен находиться на 57% выше. Если же говорить о нашем прогнозе индекса ММВБ на конец 2012 года, то он составляет 2550 пунктов, и исходит из того, что справедливый уровень P/E для нашего рынка по-прежнему будет составлять 9,2. Денежная масса к концу 2012 года вырастет на 44% с текущего уровня, таким образом, денег для того чтобы задать прогнозируемую нами капитализацию фондового рынка будет достаточно.

Сейчас же соотношение денежной массы и капитализации российского фондового рынка составляет 87%, опустившись с 90% двумя неделями ранее. Это очень высокий уровень. Такое высокое соотношение показывает, что денег в стране более чем достаточно, чтобы задавать текущую капитализацию фондового рынка. Более того, столь высокое соотношение показателя М2/Капитализация говорит о том, что значительное количество участников фондового рынка предпочитает, что называется, «сидеть на деньгах».

При этом отмечу, что российская экономика по темпам роста ВВП продолжает оставаться одной из наиболее динамично развивающихся экономик в мире. Согласно оценке Минэкономразвития, в ноябре 2011 года ВВП вырос на 5,4% по сравнению с ноябрем 2010 года. Рост ВВП за 11 месяцев 2011 года к 11 месяцам 2010 составляет 4,4%. Таким образом, согласно официальной статистике к 1 декабря мы по ВВП на 1% ниже предкризисного максимума, который был в мае 2008 года.

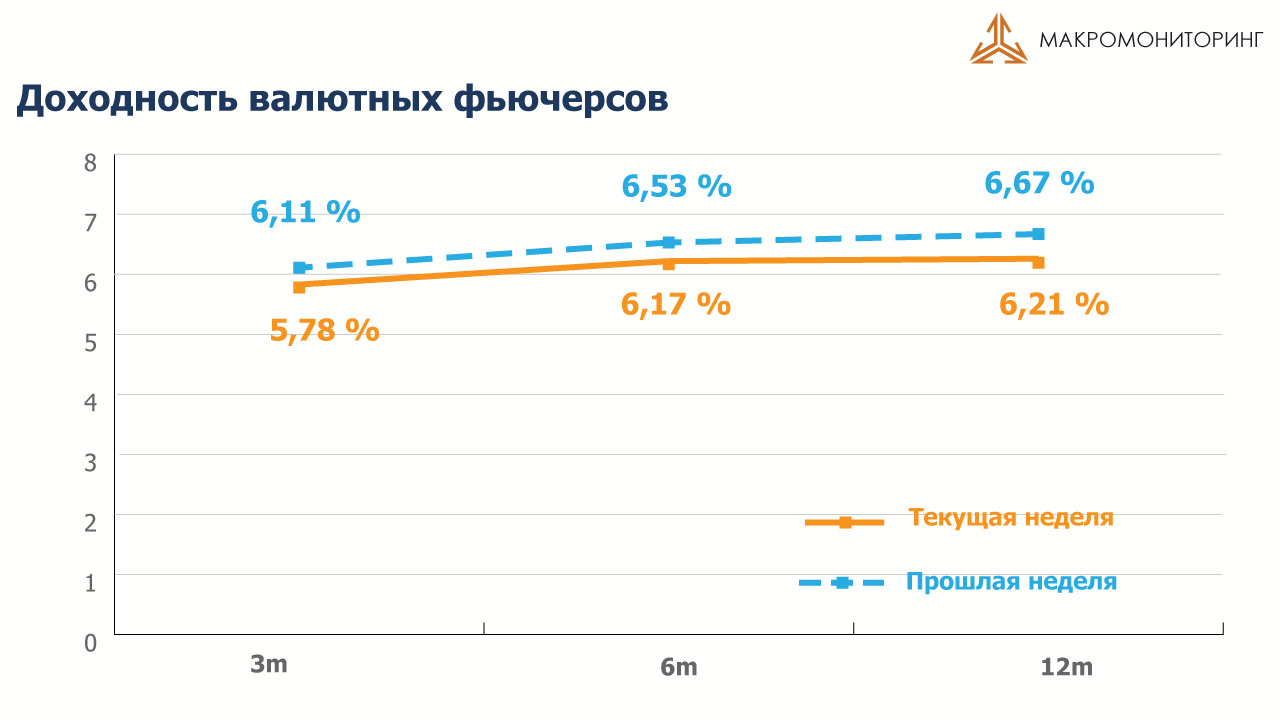

Что касается курса рубля, то за прошедший период он вырос на 0,7% до уровня в 31,18 рублей за доллар. При этом доходности валютных фьючерсов, по которым можно судить о девальвационных ожиданиях участников рынка в очередной раз немного снизились.

Международные резервы России с 2 по 16 декабря снизились почти на 13 млрд долл. до уровня в 501,3 млрд долл.

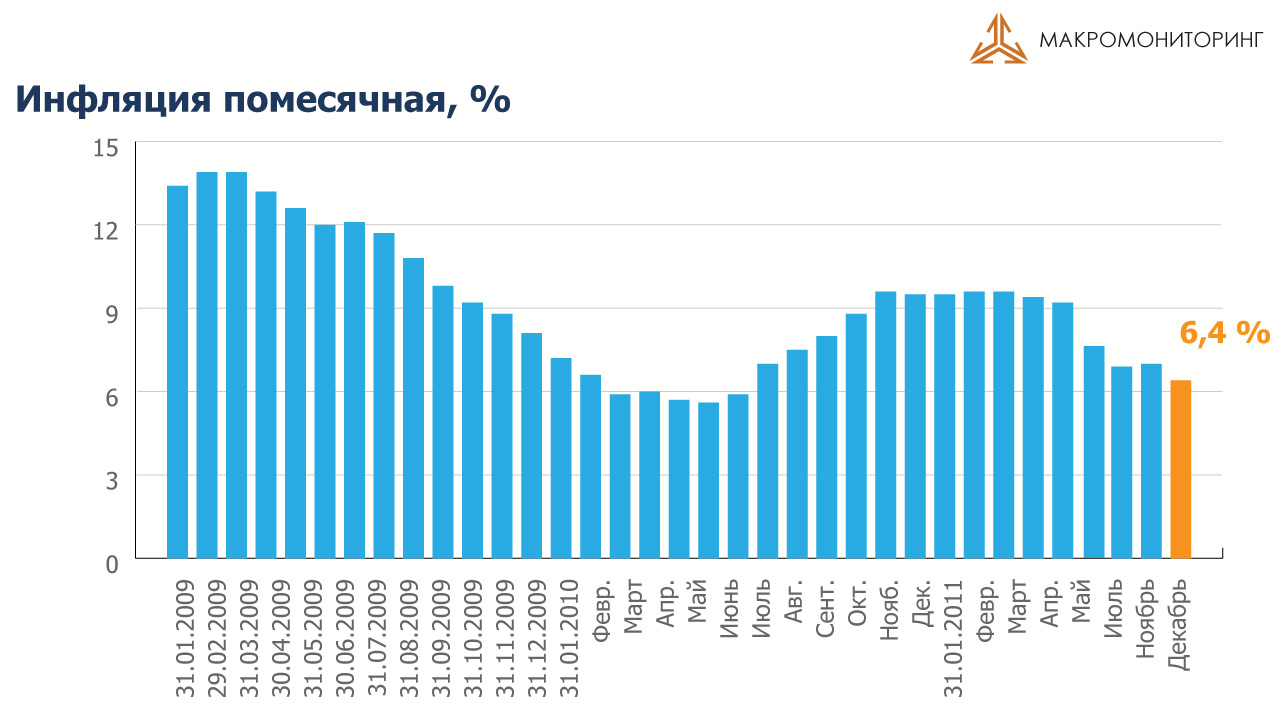

За прошедшие две недели потребительские цены выросли на 0,2%, с начала декабря - на 0,3%. Таким образом, с начала года инфляция достигла 6,0% (в 2010 – 8,4%). В годовом выражении индекс потребительских цен опустился до уровня 6,4% по сравнению с 6,7% двумя неделями ранее. Напомню, наш скорректированный прогноз инфляции на этот год составляет 6,6%. Что касается прогнозов на будущие годы, то мы ожидаем, что в следующем году инфляция ускорится до 7,3%. Наши прогнозы на более отдаленную перспективу вы можете видеть на своих экранах.

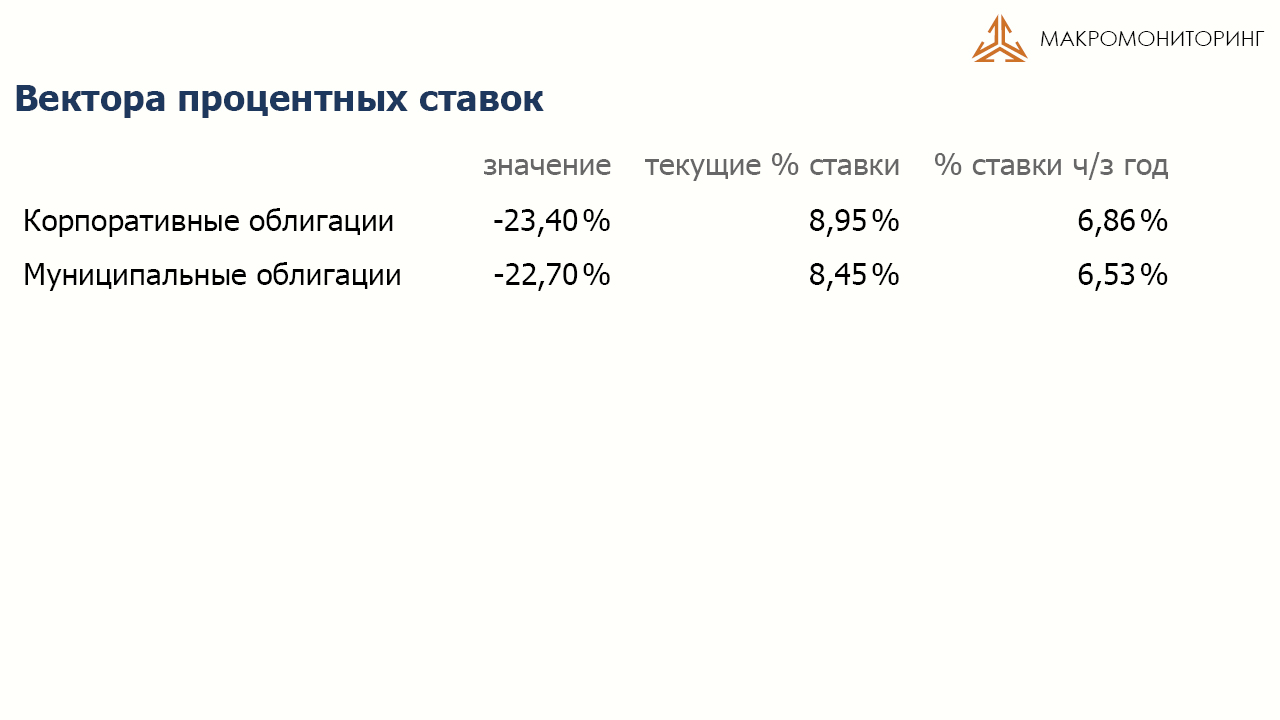

Что касается рынка облигаций, то за время, прошедшее с момента предыдущего обзора, доходности на нем в очередной раз немного подросли: в корпоративном сегменте - на 11 базисных пунктов, в муниципальном – на 21 базисных пунктов. Мы считаем, что при текущем уровне инфляции в России и уровне процентных ставок в мире, доходности на облигационном рынке России являются чрезмерно высокими. Мы ожидаем, что в течение года процентные ставки будут снижаться. По корпоративному сегменту мы ожидаем снижения уровня процентных ставок на 23,4%, а по муниципальному – на 22,7%.

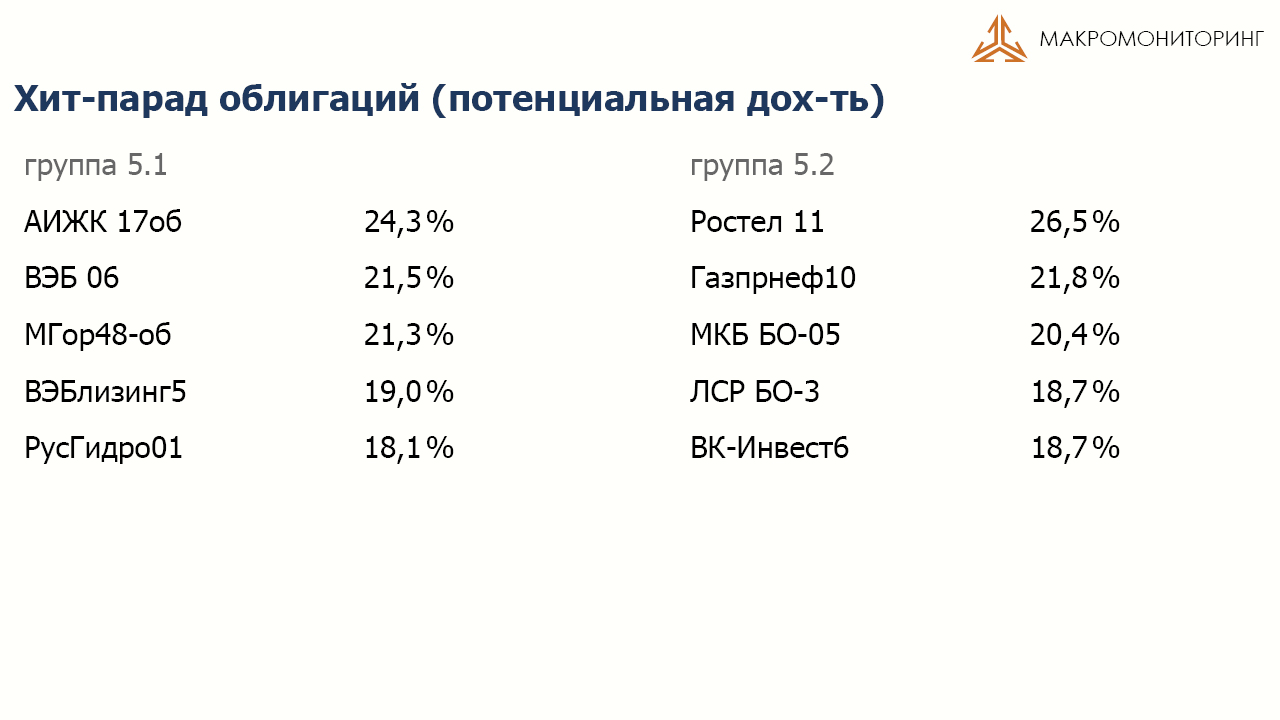

Соответственно, мы считаем, что в группах 5.1 и 5.2 – наиболее ликвидные и наиболее надежные, по нашему мнению, облигации – наиболее интересными являются облигации с большей дюрацией. Так, средняя дюрация облигаций, которым мы отдаем предпочтение в группе 5.1 , составляет чуть более 5 лет, а в группе 5.2 – чуть более 3,5 лет.

Что касается рынка недвижимости Санкт-Петербурга, то с момента нашей предыдущей передачи цены на недвижимость на вторичном рынке Петербурга выросли на 0,47% (с начала года - на 8,3%), на первичном рынке рост составил 0,35% (с начала года 8,5%).

Торговля практически отсутствует. Лишь очень немногие активы, например золото, имеют какое-то направленное движение.

Диапазон по евро вчера составил всего 40 пунктов, а по фьючерсу S&P500 меньше 8 пунктов.

Возможно, что сегодня торговля будет проходить оживленнее, поскольку откроется рынок в Лондоне.

Хочу отметить, что за последние три сессии индекс S&P500 прошел вверх почти 2%, но при этом евро и рискованные валюты-прокси риска остались на месте.

Такая изолированность фондового рынка свидетельствует о неестественном (манипулятивном) характере роста.

В такой ситуации трудно что-либо прогнозировать, но я полагаю, что сегодня мы все-таки увидим начало коррекции по фондовым индексам, которая возможно продлится до конца недели.

Предпосылки: размещение итальянских долговых бумаг сегодня и четверг, ANTI-POMO (сегодня).

Вчера появились признаки прекращения ралли доходностей US Treasuries (процесс windows dressing подходит к концу). Это тоже указывает на высокую вероятность коррекции фондовых индексов.

Индекс S&P500 уже два раза закрылся выше 200-дневной скользящей средней ( как и в октябре), но на мой взгляд на этих уровнях уже нельзя покупать американский фондовый рынок, хотя не исключено, что в январе он еще поднимется в район 1310-1320 пунктов.

Фундаментальные факторы говорят против роста. Прежде всего речь идет о европейской валюте, дальнейшее падение которой неизбежно.

Вчера фондовые индексы США закончили торги в нейтральной зоне. Думаю причиной тому стали разнополярные данные статистики и неуверенные торги на европейских биржах в преддверии намеченного на среду аукциона по госбумагам Италии. Индекс производственной активности ФРБ Ричмонда, показал рост до отметки 3 п., не дотянув до прогноза в 5 п. Индекс деловой активности ФРБ Далласа снизился до -3,0 п., против прогноза роста до 4,5 п. Тем не менее, участники рынка расценили эти два отчета в пользу оживления и стабилизации ситуации в секторе обрабатывающей промышленности США. Увы, этого нельзя сказать про цены на жилье в США, где в октябре индекс цен S&P/Case-Shiller снизился на -1,2% м/м (-3,4% г/г), что оказалось хуже прогноза. Зато индекс потребительского доверия Conference Board, в декабре взлетел до 64,5 п. против 55,2 п. месяцем ранее. В целом можно сказать, что пока заокеанский рынок акций смотрится довольно сильно и на данный момент остается в плюсе относительно уровня начала года.

На валютном рынке за последние сутки нет существенных изменений: EUR/USD 1,3065. Здесь участники рынка ждут новостей по долговым аукционам в Европе. В среду и в четверг Минфин Италии проведет аукционы по размещению государственных долговых бумаг на сумму 20-22 млрд. евро. Вчера вечером цены на нефть WTIвзлетели более, чем на 2% ($101/барр) после того, как вице-президент Ирана Мохаммад Рез Рахими заявил, что, если западные страны примут санкции, ограничивающие экспорт иранской нефти, «ни одна капля нефти не пройдет через Ормузский пролив». Напомним, что 24 декабря, военно-морские силы Ирана начали военные учения Velayat-90 в водах пролива. Котировки нефти Brent на утро среды мы видим на уровне $109,1/барр.

В среду мы ждем открытия торгов на нашем рынке акций в нейтральной зоне. В ходе вчерашних торгов индекс ММВБ удержал позиции выше уровня поддержки 1375 п. Однако сил и желания идти на покорение рубежа 1400 п. у отечественных игроков пока нет. Сегодня все азиатские биржевые индексы торгуются в красном цвете (MSCIAsia-0,55%), что давит на позиции американских фьючерсов (S&P -0,3%) и создает негатив к началу сессии. С начала года индекс ММВБ потерял -17,5%, что соизмеримо с показателем бразильского индекса Bovespa(-16,3%) и существенно лучше, чем китайский ShanghaiComp. (-23,7%) и индийский Sensex(-22,8%). Возможно, в этом году у нас будет худший декабрь на рынке акций за последние 10 лет, однако сдавать позиции в бумагах, мы не рекомендуем. Надо лишь немного подождать. При стоимости нефти Brent108-110 $/барр. справедливые уровни индекса ММВБ начинаются с отметки 1520 п. Что может дать толчок роста нашего рынка? На наш взгляд, усиление позиций евро и будет тем фактором, который даст сигнал к возврату капиталов на рынки рискованных активов развивающих стран.

Сегодня в 14-00 Минфин Италии проведет аукционы по продаже 6-месячных векселей на сумму 9 млрд. евро и 2-летних бондов на сумму 1,5-2,5 млрд. евро. Высокий спрос и невысокие доходности позволят фондовым индексам пойти вверх.