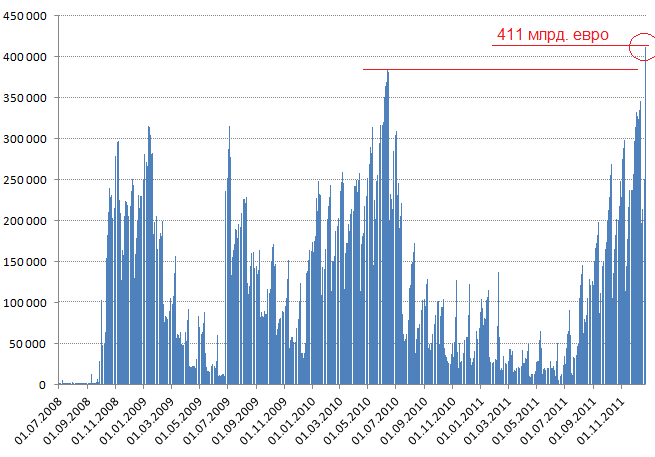

Вчерашняя новость о достижении максимального исторического уровня депозитов европейских банков на счетах ЕЦБ осталась практически незамеченной. А зря.

График. Депозиты на счетах ЕЦБ, млн. евро

Источник: Bloomberg

Дело в том, что практически вся ликвидность, предоставленная банкам от ЕЦБ в рамках 3-летних LTRO (а это порядка 210 млрд. евро) в течение нескольких дней ушла обратно к своему первоисточнику. Таким образом, изначально очень неплохая задумка Европейского Центробанка может завершиться полным фиаско.

Дело в том, что ставка по 3-летним кредитам ЕЦБ составляет 1% годовых. ЕЦБ предполагал (-ет), что свежая ликвидность пойдет на покупку европейского долга, на котором можно заработать гарантированные (решил писать без кавычек) 2-3%.

Однако кредитный рынок Европы практически заморожен. Все боятся всего. Поэтому единственным надежным местом для свободных денег остаются депозиты в ЕЦБ под ставку в 0,25% годовых, т.е. банки потеряют 75 б.п.!!!

Таким образом, carry trade с европейскими облигациями может сорваться. Это может окончательно подкосить всю финансовую систему Европы.

Сегодня-завтра план ЕЦБ пройдет первое испытание, когда состоится €20 млрд. размещение итальянских долгов в рамках долговых аукционов. 28 декабря рынку будет предложено купить относительно краткосрочного итальянского долга на €11,5 млрд. (инвесторы неплохо относятся к бондам с короткой дюрацией), 29 декабря – еще на €8,5 млрд бумаг долгосрочных (здесь могут быть проблемы). €20 млрд. - сумма очень серьезная. Направят ли европейские банки полученную ликвидность на выкуп итальянских облигаций? Вот главный вопрос конца 2011 года. Будем надеяться, что депонированные евро пойдут по назначению...

Подробнее здесь:

![]()

Удачных торгов!

Шагардин Дмитрий

Аналитик Отдела рыночного анализа и консультаций