Страддл: стратегия работы в периоды низкой волатильности.

C летних минимумов рынок вырос на 21-22%. Если учитывать новостной фон и отсутствие каких-либо намеков на новые монетарные смягчения в США, то рост достаточно ощутимый. Понятно, что рынки дисконтировали весь негатив, но дисконтировать в стоимость и вырасти на 22% это разные вещи.Даже характерное для рынков «растем на худших новостях в ожиданиях улучшения» тоже не могут объяснить нынешний оптимизм. Остается ждать коррекции.

Говорят, коррекция обычно приходит неожиданно, когда большинство трейдеров настроено весьма бычьи. Сейчас трудно сказать насколько оптимистичны трейдеры (крупные игроки). Объемы средние, дневные движения весьма ограничены. Рынок не имеет четкой динамики. Даже рост- и тот слабый и неуверенный. Любая искра- и медведей ждать не придется. Техника предполагает, что по S&P 500 еще можно немного подрасти, но вероятность с каждым днем уменьшается. Большинство аналитических отчетов пестрит фразами «рынок разнонаправлен», «динамика неопределенна» , «рост неуверенный» и все это правда.

Есть правда несколько стратегий, которые созданы, как раз, для применения в такие периоды. Правда, придется опять воспользоваться рынком опционов. Стратегия называется страддл. Суть в том, что трейдер выбирает определенный диапазон, в пределах которого рынок находится. Покупает Колл опцион выше этого уровня (диапазона) и пут опцион ниже этого диапазона. Таким образом, за небольшую плату, а именно в неволатильные периода премии самые дешевые, покупается риск на пробой. Как только рынок выйдет из этих пределов, начинает «капать» прибыль. Риск же ограничен размером уплаченной премии Если же это вяло растущий рынок, то покупается пут под ближайшей линией поддержки.

Пока, к сожалению, других способов работы на рынке нет. Для покупок слишком поздно, для продаж достаточно опасно. Ведь даже самый долгий рост, не гарантирует коррекции или разворота.

Ожидаем открытия с повышением. Движение рынка наверх не выглядит доделанным – индекс ММВБ должен достичь предыдущего локального максимума 1527пунктов, а по хорошему протестировать понижательный апрельский тренд на 1550. Пока движение наверх выглядит незавершенным. Локальные коррекции внутри дня затрагивают только маржинальные акции: «Сбербанк», «Роснефть», «Газпром». В этом время, например акции «Акрона» или «Сургутнефтегаза» прив. могут не шелохнуться. Во втором эшелоне есть покупки: "Э.ОН Россия" (экс-ОГК-4), “Акрон» и пока они не закончатся масштабного обвала можно не ждать. Особый спрос сейчас в бумагах с высокими дивидендами. Если «быки» захотят, то они спокойно передвинут котировки «Татнефти» прив. до 100 рублей, а акций «Сургутнефтегаза» прив. до 20-22. В последних акциях есть техническое сопротивление 18, но справедливая цена намного выше – в районе 24, поэтому долго это сопротивление не продержится. Сейчас крупные игроки выбирают объемы и стараются не разогнать раньше времени котировки наверх.

Исходя из логики развития событий, в ближайшие дни может быть движение вниз на 1,5%-3%, с резким разворотом наверх. Аналитики ИК «Витус» пишут, что «достижение уровня 1900-2000 пунктов по индексу ММВБ до конца марта вполне реально» , поскольку я работал в АКБ «Витас» (почти «Витус»), то хочу поддержать коллег в их оптимизме. Насчет 2000 пунктов ничего не скажу, скажу про инфляционное давление, которое толкает рынки наверх. Много участников рынка заранее (на опережение коррекции), продали акции и теперь сидят на мешках с деньгами. Если индекс ММВБ преодолеет 1527 пунктов, то они будут пытаться сесть на уходящий поезд и рынок получит новый импульс для движения наверх.

Резюмируем комментарий. Поскольку индекс DJIA практически выполнил движение наверх с пробитием уровня 12500 и ростом до 12800, а индекс фондовой волатильности VIX ("барометр страха") по-прежнему находится на низких значениях, то велика вероятность снижения на американском рынке (после того как станут известны итоги заседания ФРС). Следовательно, краткосрочный портфель лучше держать в деньгах – периодически возникают внутридневные игровые моменты. Что касается долгосрочных портфелей, то основания для продажи акций не видно. Пока медведей не нахлобучим – вниз не пойдем.

Газпром является мировым лидером по добыче и экспорту природного газа и занимает первое место на рынке трубопроводного газа. Но эта исключительность и беспрецедентные масштабы интересов сыграли с госкорпорацией злую шутку.

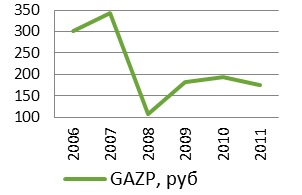

Инвесторы упрекают Газпром в неэффективности управления и нежелании делиться заработанным с инвесторами. В ближайшие годы компания не только покажет рост рентабельности, но и будет щедрее к своим акционерам. Я рекомендую покупать акции Газпрома с целевой ценой в 244 рубля. Потенциал роста от текущих цен составляет 33%.

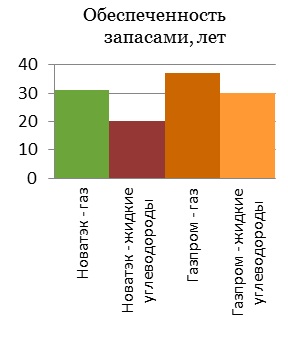

Закон «О недрах» назначает Газпром чуть ли не единственным бенефициаром всех российских стратегических газовых месторождений, к которым он получает доступ вне конкурсов и аукционов, по номинальной стоимости. Главный регион добычи на сегодня и в последующие годы — Ямало-Ненецкий автономный округ в Западной Сибири, которая дает группе около 90% газа. Месторождения в регионе истощены, но существующая ресурсная база уже позволяет увеличить добычу газа к 2030 году вдвое. Наиболее перспективные новые проекты Газпрома по освоению ресурсной базы — разработка месторождений полуострова Ямал, Восточной Сибири и Дальнего Востока, а также Штокмановского. По моему прогнозу, добыча газа вырастет до 635 млрд куб. м.

На российском рынке монопольное положение Газпрома на ближайшее время непоколебимо и законодательно защищено. Законом за корпорацией закреплено безальтернативное владение магистральными газопроводами РФ. Компания также наделена исключительным правом на экспорт природного газа из России как минимум до 2015 года: именно тогда должны начаться первые экспортные поставки Новатэка и Total с «Ямал СПГ».

Несмотря на то, что компания работает «от рынка», находясь в сильной зависимости от него, Газпром был и остается и крупнейшим поставщиком газа в Европу: его доля на европейском рынке составляет 25%, а продажи в 2010-м достигли 148 млрд куб. м. Рынки абсолютного большинства стран СНГ, импортирующих газ, тоже всецело зависимы от поставок Газпрома. Ожидаемый CAGR объемов экспортных продаж на последующие 10 лет — более 4%.

У компании также имеются внушительные перспективы увеличения поставок газа на азиатский рынок за счет разработки новых месторождений, строительства газопроводов и терминалов по сжижению газа. Я ожидаю, что поставки в Китай по трубопроводу начнутся в 2016 году и будут составлять в среднем 30 млрд куб. м в год в течение первых 5 лет.

С финансовой точки зрения на Газпром продолжит оказывать давление ситуация с ухудшением позиции компании на главном для нее экспортном рынке Европы. Вряд ли доля Газпрома превысит 30%. Впрочем, принятие курса на переход к «равнодоходным» с Европой внутренним ценам на газ в России частично нивелирует это негативное влияние. Ввод в строй новых трубопроводных мощностей в обход стран-транзитеров позволит Газпрому в будущем увеличить рентабельность продаж. Одновременно ожидается дальнейшая либерализация отечественного рынка газа, которая вместе с ростом цен будет означать сокращение доли Газпрома на российском рынке с текущих 71% до 68%. Вместе с тем рынок газа в РФ вырастет более чем на 30% к 2020 году. Таким образом, потеря незначительной части рынка будет компенсирована большими объемами проданного по более высокой цене газа. Высокие цены на газ помогут Газпрому увеличить рентабельность на 2-3% по основным показателям к 2015 году.

Бюджет Газпрома на 2012 год подразумевает рост дивидендов. Доходность при выплате 180 млрд рублей в качестве дивидендов (7,6 руб. на акцию) может резко вырасти с 2% и достичь 4%, а payout по US GAAP в 2011 году составит около 15% (в 2010-м — 9%). Мы считаем, что компания будет и в дальнейшем придерживаться политики увеличения дивидендных выплат, что позволит Газпрому преодолеть ставшую традиционной неоцененность собственных акций. Хотя, с учетом истории пересмотра бюджетов в прошлом, в модели Инвесткафе заложен несколько меньший рост дивидендов.

Таким образом, Газпром был и остается во всех отношениях исключительной компанией, акции которой, исходя из моих прогнозов, серьезно недооценены рынком. Целевая цена, полученная посредством построения DCF модели до 2020 года, составляет 244 рубля, потенциал роста от текущих цен — 33%.

Похоже, этим искусством в полной мере владеют европейские политики. За время кризиса в Еврозоне они практически ничего не решили конкретно, но выданные уже, и продолжающиеся обещания вполне помогают европейским рынкам не только выжить, но и даже расти.

Смотрите, главный вопрос создания работоспособной системы управления межгосударственным союзом европейских стран, до сих пор не только не решен. Он, по большому счету, даже еще не сформулирован в достаточных для полного его понимания подробностях. Европейские политики с лета прошлого года говорят о новом механизме взаимопомощи ESM, который будет призван обеспечивать европейскую стабильность. Договор о создании этого механизма, как пообещали политики на вчерашнем саммите министров финансов Еврозоны, а также, на вчерашнем же заседании Еврогруппы, будет подписан 30 января 2012г. Об этом сообщил министр финансов Франции Франсуа Баруэн после заседания Еврогруппы. Ни текст этого договора, ни его параметры, до сих пор толком не известны, но ESM является одной из ключевых тем, которые обсуждаются в Европе на всех уровнях. После вчерашней встречи Еврогруппы ситуация никак не прояснилась. Ни точные сроки запуска ESM, ни его ресурсы, ни источники их формирования не сообщаются, скорее всего потому, что они неизвестны до конца и самим участникам саммита, однако глава Еврогруппы Жан-Клод Юнкер выдал очередное обещание, заявив, что «соразмерность ресурсов ESM будет дополнительно рассмотрена в марте 2012г.».

Точно так же выглядит вопрос «спасения» Греции в последнее время. Вопросы списания долгов перед частным сектором обсуждаются каждый день, но решения так и нет, а теперь и переговоры отложены до саммита ЕС, который состоится 30 января. Но все политики, участвующие в этом деле продолжают обещать, что все разрешится благополучно, и Евро будет спасен, и Греция останется в Еврозоне, и все вообще будет хорошо.

И все эти обещания на удивление, срабатывают. Евро растет, европейские акции тоже, экономические показатели Еврозоны как по мановению волшебной палочки улучшаются, и даже главный «враг» еврозоны, рейтинговые агентства, похоже, чуть смягчились в отношении к ней. В прошедшие выходные агентство Standard & Poor's подтвердило рейтинг Еврозоны на уровне ААА и вывело его из списка претендентов на пересмотр на понижение. Это как бы подсластило пилюлю от пониженного недавно рейтинга ряда стран Еврозоны, в результате чего Франция и Австрия лишились своих наивысших рейтингов. S&P выдало по поводу этого своего решения следующий комментарий: «наднациональное образование под названием Евросоюз пользуется преимуществами множественных уровней защиты для обслуживания долга, достаточных для того, чтобы компенсировать текущее ухудшение кредитоспособности в странах-участницах этого союза». Честно говоря, нигде, кроме как в обещаниях европейских политиков какие-то механизмы управления и защиты создать, этих «множественных уровней защиты» не видно, но – сработало, рейтинг Зоны сохранен.

По Ирану европейские политики объявили вчера, что санкции будут введены с июля, хотя еще вчера речь шла о мае этого года. Этот важный для финансовых рынков политический шаг, как мы понимаем, сделан так, чтобы максимально ослабить влияние на финансовые рынки в моменте.

Все эти слова и обещания, повторим, хорошо помогают и Евро, и европейским облигациям, и рынку акций европейских стран вполне хорошо себя чувствовать. Евро растет вторую неделю, начав этот рост сразу после снижения рейтинга Франции и других стран Еврозоны, зашкаливавшие ставки по облигациям снизились до вполне приемлемых уровней, биржевые индексы и акции растут.

С помощью слов и обещаний пытаются «уговорить» рынки и власти других стран. Японцы обещают остановить рост Йены, ФРС США обещает сделать свои заседания по процентным ставкам более прозрачными. Так что на предстоящем заседании ФРС можно ожидать прогнозов ФРС по развитию мировой и американской экономики, и тоже каких-то обещаний, возможно, по процентным ставкам, политике количественного смягчения, или наоборот, ужесточения. На наш взгляд, ФРС постарается убрать из своих заявлений определенность относительно того, что низкие ставки будут сохранены конкретно до лета 2013 года, заменив это более расплывчатыми, «обещательными» формулировками. Вероятно, будет обещано, что прямо сейчас никакого QE не будет, но, если будет нужно, то его проведут. Будет обещано держать под контролем кредитование в долларах и инфляционные ожидания. Будет обещано снизить безработицу и дать толчок росту реальной экономики, чтобы американцы снова почувствовали себя богатыми, а то уже появились в довольно известных кругах такие довольно жалобные нотки:

Айра Джерси, глава стратегии по ставкам банка Credit Suisse в Нью-Йорке. — «Экономика растет, но мы не чувствуем себя богатыми. Часть работы Федерального резерва заключается в обеспечении процветания, а одним из способов добиться этого является стимулирование восстановления рынка жилья. Необходимо повысить доверие бизнеса, что, в свою очередь, создаст новые рабочие места и вытянет из трясины недвижимость. Для всего этого понадобится программа QE3».

На наш взгляд, на такие провокационные заявления ФРС должен ответить. И это можно сделать с помощью расширения потока обещаний. И QE, и ставки, и рабочие места, и все, что хотите, но всему свое время, мы точно не знаем, когда и как, но все будет сделано. Как показывает европейская практика, это работает. «Пипл хавает», как говорят русские сатирики. Рынки тоже.

Всю прошлую неделю EURO активно рос, росли и другие рискованные активы. EURO продолжает свой рост и на этой неделе, и скорее всего дойдет как минимум до 1.32 вопреки фундаментальным условиям.

Поводом для роста были ожидания успешного завершения переговоров относительно условий списания греческого долга. PSI (private sector involvement) – вовлечение частного сектора. Так этот вопрос обозначают в СМИ.

Аналитики AForex убеждены, что все последнее укрепление евро связано только с позиционированием. ESM, EFSF и Греция здесь не играют практически никакой роли. Происходит обычный вынос евро-медведей - данные CFTC указали на обновление очередного максимума по чистому шорту в единой валюте.

Хочу сказать несколько слов и про отчет CFTC. На мой взгляд, его значение преувеличивают. Рынок валют, особенно EURO, насколько глобальный, что диспозиция трейдеров на CME не играет здесь никакой роли либо играет слишком маленькую роль.

Объемы на рынке наличной валюты на два порядка, а может быть и гораздо больше превышают объемы фьючерсной торговли валютой. Кроме того еще существует и внебиржевой рынок, где объемы намного больше, чем на биржевом.

Но это ИМХО, в принципе я не уверен, что прав.

Возвращаюсь к проблемам еврозоны. После того, как ЕЦБ путем трехлетних LTRO с избытком наполнил рынки ликвидностью - по некоторым оценкам, банки, особенно итальянские, как минимум до конца обеспечены необходимыми ресурсами, эта тема стала основной болезненной темой для еврозоны.

Марио Драги в этом плане действует гораздо решительнее, чем его предшественник и охотно помогает «своим». Во всяком случае, в качестве обеспечения по этим кредитам ЕЦБ принимал то, что никогда бы не позволил принять Трише. Известно, что за несколько недель до аукциона итальянские банки в большом количестве выпустили векселей, по сути, ничем не обеспеченных.

Теперь Италия думаю справится даже с очень напряженным графиком погашения госдолга, который ей предстоит в феврале-марте месяце.

Так что в ближайшие несколько месяцев тема PSI и возможного дефолта Греции станет центральной.

Barclays Capital сделала превосходный набор «Вопросы-ответы» относительно переговоров об участии частного сектора в списании греческого долга (PSI), который дает достаточно хорошее представление о сути вопроса.

В рамках акции «Коммент.Арс» aiiirborne (Санкт-Петербург) спрашивает: Скажите, пожалуйста, каким образом учитывается такой достаточно важный параметр как спред покупки и продажи ценной бумаги при принятии решений УК об инвестировании? При долгосрочном инвестировании или для первого эшелона это не так важно, но при частых операциях с ц.б. второго-третьего эшелона является крайне существенным. Спасибо!

Чтобы ответить на Ваш вопрос необходимо вначале вкратце осветить ту систему, которая используется в нашей компании при принятии инвестиционных решений.

В рамках системы управления капиталом принятие решений об инвестировании основывается на показателе потенциальной доходности ценных бумаг, в данном случае акций. Потенциальная доходность — это разница между будущей прогнозируемой нами ценой акции и текущей ценой.

После того как сделан прогноз будущей стоимости всех акций обращающихся на рынке, имея текущую стоимость, мы можем отсортировать полученный список по уровню потенциальной доходности. У нас получится своеобразный «хит-парад» акций.

При формировании или переформировании инвестиционного портфеля, в соответствии с хит-парадом приобретаются самые потенциально доходные акции.

Что касается спреда. При расчете потенциальной доходности в качестве текущей цены используется два значения — цена по спросу и цена по предложению. Таким образом, мы получаем два значения потенциальной доходности — по спросу и предложению ценных бумаг.

Это необходимо как раз для учета спреда. Для принятия решения о продаже одного актива и приобретения другого в портфель мы сравниваем потенциальную доходность по спросу продаваемой акции и потенциальную доходность по предложению приобретаемой. То есть исходим из тех цен, по которым мы можем «здесь и сейчас» продать и купить бумаги. Если доходность по предложению выше, то мы приобретаем в портфель эту акцию.

Самое удивительное, что в рамках данной системы абсолютно не важно, какой уровень спреда будет у бумаг, так как сравнение потенциала происходит уже с его учетом.

Ожидаем открытия рынка с понижением 0,4%. Вчера было довольно оптимистичное закрытие из-за резкого укрепления рубля к бивалютной корзине. Кроме того, многим трейдерам показалось, что валютной паре Eur/Usd удастся закрепиться выше отметки 1,3. Этого не произошло.

Вчерашний позитив будет нивелирован новостью о том, что ипотечным агентствам Fannie Mae и Freddie Mac, которые с 2008 года находятся под контролем правительства, требуется дополнительное финансирование на сумму 100 миллиардов долларов. Переговоры Афин с частными кредиторами идут не совсем гладко. Канцлер ФРГ Ангела Меркель уверена в успехе, но частные кредиторы не хотят прощать Греции значительную часть ее долгов. Существующие греческие облигации будут обменены на новые и сейчас камнем преткновения стал размер купона. Частные кредиторы предлагают купон 4%, Греция заявляет, что сможет платить более 3,5%. На вчерашней встрече министров финансов государств Евросоюза в Брюсселе, министры поддержали позицию правительства Греции, заявив о том, что если компромисса в переговорах не будет достигнуто, возможно принудительное списание части долга. Если дело дойдет до принудительного списания, то это будет серьезный удар по финансовым рынкам.

До того как наступит определенность по переговорам Афин с частными кредиторами, а также станут известны итоги заседания комитета по открытым рынкам США 24-25 января, наш рынок будет находиться в боковом диапазоне. Сегодня до обеда будем играть на повышение в акциях «Сбербанка» об. поэтому выкупим утреннюю просадку. Во второй половине дня будем играть на понижение в нефтяных акциях, но в конце дня закроем все позиции.

Результаты сегодняшних торгов в США будут зависеть от сегодняшней речи Президента США в Конгрессе. Финансовые вопросы будут одними из главных- после того как Барак Обама перенес представление бюджета на 2013 год с 06 на 13 февраля , республиканцы его обвинили в «финансовой безответственности» Митч Дэниелс, губернатор Индианы, выступит с ответной речью по телевидению. Оба эти выступления могут качнуть рынок США в у или иную строну. Первая цель роста 1315 по индексу S&P-500 выполнена, но для выполнения второй 1325 нужен свежий позитив.