Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, ПолюсЗолото, Ростел-ао, Русгидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Уркалий-ао, ФСКЕЭС, ХолМРСК ао. Покупаю на открытии акции Татнфт 3ао, Новатэк ао. Сделок на продажу не запланировано.

Весь позитив, который был для EURO утром, за последние несколько часов испарился.

Несколько официальных лиц еврозоны заявили, что предоставление помощи Греции , возможно, будет задержано.

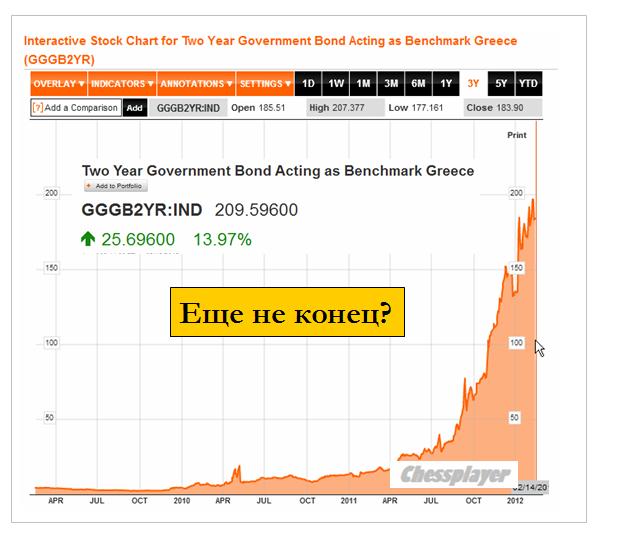

Греческие 2-year облигации превысили доходность 200% и совершенно четко свидетельствуют о неминуемом бакротстве..

График их доходности выглядит впечатляюще.

EURO/USD обновил вчерашние минимумы и находится уже довольно близко от ключевой зоны 1,30-1.303. Пробитие этого уровня может означать завершение коррекции, начавшейся 16 мая.

И все-таки я не думаю, что все будет так просто и ожидаю «вброса» какого-нибудь позитива...

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

EUR/USD: провал за провалом!

Мир плавно движется к неуправляемому дефолту Греции, а также выходу страны из еврозоны, что в принципе уже ощущается в паре EUR/USD, где есть признаки завершения четырехнедельной повышательной коррекции.

Греция – провал за провалом

На протяжение трех недель греческие политики, лидеры ЕС, а также американские чиновники только и говорили о том, что вот-вот соглашение с держателями греческих облигаций будет достигнуто. Странно, но на этом все и закончилось, причем, уже как неделю нас даже не балуют обещаниями в духе «вот-вот». Все это, на наш взгляд, следует рассматривать как полный провал в переговорах Греции с кредиторами.

Далее отдельная история – это предоставление Греции второго пакета мер помощи на 130 млрд евро. Собственно здесь тоже нам приходится констатировать полную неопределенность и провал в том числе по этому вопросу, учитывая вчерашние заявления Жан-Клода Юнкера о том, что заседание Еврогруппы по данному вопросу попросту не состоится на среду.

Впрочем, даже если предположить, что лидеры ЕС примут положительное решение относительно выделения Афинам обещанных 130 млрд евро, все равно ничего не изменится. Во-первых, определенные риск по-прежнему заключается в том, что данный пакет мер помощи не решает всех проблем Греции, а только помогает выиграть время. Во-вторых, в контексте предстоящих выборов в Греции в апреле политические риски в стране могу т заметно возрасти, в результате чего, Европа может в какой-то момент приостановить предоставление Афинам денежных средств. Не исключено, кстати, что и вовсе Еврогруппа примет решение о том, чтобы рассмотреть вопрос о предоставлении Греции каких-либо значительных финансовых средств только после апрельских выборов в стране и формирования нового правительства.

В общем, уже это, на наш взгляд, может стать причиной снижения курса EUR/USD к середине марта в район уже знакомых 1.26.

Другой риск, который сейчас также может оказывать давление на евро – это значительные перемены в риторике отдельных европейских чиновников. Если ранее существовало негласное табу на обсуждение темы выхода Греции из зоны евро или греческого дефолта, то теперь это собственно тема #1. Так, во вторник министр финансов Германии дал понять, что Европа сейчас куда лучше готова к дефолту Греции, чем два года назад. А затем уже минфин Люксембурга дал понять, что возможный выход Греции из валютного союза окажет сейчас куда меньшее влияние на другие страны еврозоны, чем год назад. В общем, март, когда Грецию ждут значительные выплаты по внешнему долгу, а также апрель, когда состоятся новые выборы в стране, может преподнести немало сюрпризов.

Что касается при этом обещаний лидеров политических партий Греции предоставить необходимые гарантии Еврогруппе, либо готовность Китая и стран БРИК поддержать Европу, то все это мы воспринимаем исключительно как вербальные интервенции, влияние которых на рынок и курс единой европейской валюты, скорее всего, будет носить ограниченный характер. Мы также сомневаемся в том, что саммит G20 в конце февраля принесет что-либо кроме разочарований.

Торговые рекомендации

Снижение пары EUR/USD ниже минимумов 7 февраля (1.3089), желательно по итогам дня, ставит крест на реализации бычьего сценария развития событий по евро на какое-то время. Однако вместе с этим последние две недели можно говорить о том, что по EUR/USD мы сейчас наблюдаем «боковой» тренд или консолидацию в диапазоне 1.3025/50-1.33, выход из которого вниз необходим для того, чтобы можно было говорить о новой фазе (импульсе) нисходящего тренда по EUR/USD.

Мы по-прежнему ждем снижения курса EUR/USD в район 1.20 в ближайшие месяцы и кварталы.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Передумала

Среда 15 февраля 2012 г.

Время выхода форекс обзора: 12:23

Мы сохраняем позиционирование неизменным, будем наращивать лонг в EURCHF при снижении кросса к 1.2030-1.2050.

Главная новость дня - отмена запланированного на сегодня собрания еврогруппы, где должны были одобрить выделение очередного транша помощи Греции. Почему встречу решено перенести, внятно объяснить не может никто. Официальные источники говорят о том, что от Афин просто не поступило требуемых документов. В частности, нет письменных заверений в том, что обе партии будут выполнять принятые обязательства по сокращению расходов и после того, как получат деньги. Однако ранее сообщалось, что и Папандреу, и Самарас к сегодняшнему утру уже завершили все формальные процедуры. Похоже, Европа просто задумалась, нужно ли ей вообще спасать Грецию.

Ситуация в Старом Свете обретает неожиданный для рынка поворот, но развивается именно так, как мы всегда предполагали. Рано или поздно должен был встать вопрос: может, проще исключить наконец страну из валютного союза? Все равно выделяемые Афинам деньги испаряются без видимой пользы, а для реструктуризации южной экономики потребуется еще как минимум десять лет. Выйти сейчас - разумнее для всех, и именно поэтому в 2012 г. Греция покинет монетарное объединение. Главный вопрос - произойдет ли это сразу после 20-го марта, или спустя несколько месяцев. От этого же зависит от диспозиция на валютном рынке. Ралли в риске не может продолжаться, пока нет определенности в отношении Афин. Объявление дефолта 20-го марта будет оглушительным ударом по евро и может быстро вернуть EURUSD на 1.2. Аналитики AForex считают, что вероятность данного сценария достаточно велика. Но все же нужно дождаться новой информации прежде, чем активно спекулировать на таком исходе.

(с новыми подробностями относительно ломбардных списков)

На рынок возвращается октябрьский феномен: появление за час до окончания американской торговой сессии каких-то новостей, которые вызывают приступ оптимизма.

Вчера такой новостью стало следующее сообщение:

Лидер греческой консервативной партии Самарас намерен послать письмо с обязательствами...

Самарас, который, как ожидается, после апрельских выборов станет новым премьер-министром Греции, в воскресенье после голосования в парламенте обещал после выборов пересмотреть последние обязательства Греции (хороший предвыборный ход).

Но, видимо, после того, как Юнкер объявил о том, что сегодняшнее заседание Еврогруппы отменяется из-за неподготовленности всех необходимых документов по Греции (необходимы письменные гарантии всех ведущих греческих политиков), Самарас, взвесив все «за» и «против», все-таки решал послать письмо с письменными гарантиями.

Кому он решил послать письмо и когда? – осталось неизвестным.

Более подробно по этому вопросу вы можете прочитать здесь:

Уже под утро – примерно в 6 по Москве возник еще один импульс роста, вызванный заявлениями главы Народного Банка Китая ZHOU относительно европейского долгового кризиса, из которых рынки сделали вывод, что Китай все-же будет помогать в его решении.

Это глупость – реагировать на высказывания каждого крупного китайского чиновника.

Ничего нового – все это мы уже видели осенью. Когда Китаю что-то нужно от европейцев, они делают заявления о том, что готовы помочь. А нужны Китаю – технологии, вооружение, участие в инфраструктурных проектах, политическая поддержка во время периодических стыков с США. Когда европейцы затем отказываются от предложений Китая, те заявляют, что вложения в суверенный долг еврозоны слишком рискованны.

Это все политика и реальной роли для рынков не играет, хотя и вызывает определенные рыночные рефлексы.

Кстати, еще два дня назад руководитель крупнейшего инвестиционного фонда Китая – человек, который реально решает, куда вкладывать деньги, говорил противоположное: что они не будут инвестировать в европейский долговой рынок.

Американский фьюч утром уже достиг 1356 пунктов, что, если перевести в значение индекса, всего на 8-10 пунктов ниже максимумов прошлого года.

Вероятность, что мы их достигнем на этой неделе, - очень велика.

Все это, по большому счету, позитивный новостной шум в рамках действующего восходящего тренда и манипуляция новостным фоном.

Пока я не вижу причин к его смене в ближайшее время.

Гораздо большее значение имеет другая рыночная информация.

В понедельник и вчера появилось довольно много комментариев по поводу опубликованных в пятницу деталей новых правил европейских центральных банков относительно принимаемых дополнительно в качестве залога кредитных требований.

Если вы читаете по-английски, то может изучить их по приведенным ниже ссылкам.

Если нет – то вам придется удовольствоваться моими комментариями.

Как я уже писал – расширение ломбардных списков и эффект от проведения ожидаемого 29 февраля второго 3-year LTRO являются РЕАЛЬНО главными рыночными драйверами на ближайшие недели.

НОВЫЕ ТРЕБОВАНИЯ К ЛОМБАРДНЫМ СПИСКАМ

Наиболее полно информация по новым кредитным требованиям изложена в материале:

Важно, что эта статья обновляется по мере получения новых сведений от центральных банков.

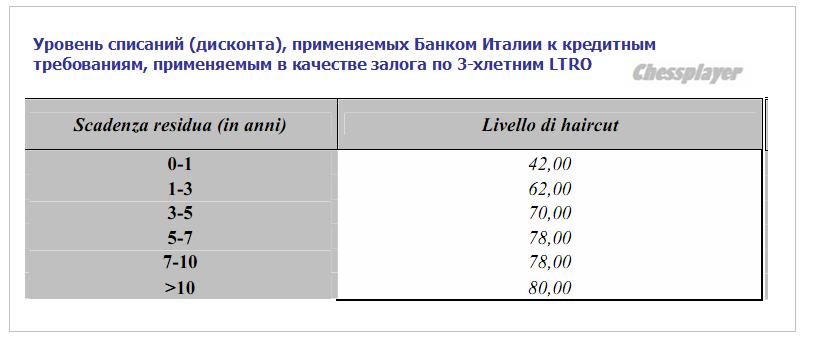

До сего момента ЕЦБ принимал в ограниченном масштабе кредитные требования и использовал для оценки размера дисконта следующую таблицу.

Теперь ломбардный список расширен, и, например, для Италии ( Италия – главный потребитель трехлетних кредитных продуктов от ЕЦБ) размер дисконта выглядит следующим образом:

По другим центральным банкам из списка ЕЦБ цифры дисконта примерно такие же, но отличаются типы принимаемых в залог кредитных продуктов.

Таким образом 2/3, озвученные Драги на прессконференции, - это средняя а не максимальная цифра дисконта. Макисмальная может составлять 80%.

Кстати, стенограмму этого важного выступления Драги можно найти здесь:

Комментарий по этому вопросу команды Flows & Liquidity (анализ денежных потоков и ликвидности) из JPMorgan:

Залоговые стандарты смягчаются в трёх измерениях. Во-первых, это качество кредитов. До сих пор по своим операциям ЕЦБ требовал от контрагента залог не ниже третьей ступени по своей гармонизированной рейтинговой шкале, что эквивалентно 0,4% вероятности дефолта в течении одного года, или рейтингу ВВВ (за исключением низкорейтинговых гособлигаций Греции и Португалии). Австрия, Франция, Италия и несколько позже Испания заявили, что будут принимать в залог займы четвёртой ступени кредитного качества, равной 1% вероятности дефолта в течении года, или с рейтингом чуть ниже инвестиционного уровня. Банк Португалии будет принимать займы с вероятностью дефолта в 1,5%, а также кредитные портфели без минимальных требований к кредитному качеству, но со “строгими мерами по контролю за рисками”. Центробанк Ирландии не дал каких либо деталей по вероятности дефолта.

Во-вторых, тип залога значительно различается между странами, в зависимости от вида обеспечения, принадлежащих каждой банковской системе. К примеру, новые требования относятся к ипотечным кредитам во Франции, Ирландии и Португалии, экспортным кредитам в Франции и финансовому лизингу и кредитам в гарантиями в Италии.

В-третьих, валюта: Банк Франции будет принимать займы в долларах США, тогда как Банк Испании – займы, деноминированных в основных иностранных валютах.

В целом подразумевается примерно одинаковое снижение кредитного качества обеспечения по всем странам, смягчённого агрессивным дисконтом примерно на две трети. Для сравнения, самый высокий дисконт по купонным ликвидным активам у ЕЦБ – это 39,5% по банковским облигациям с рейтингом ВВВ и с погашением свыше 10 лет. Если проводить международные сравнения, в рамках Дисконтного окна ФРС применяется дисконт до 56%.

Появились первые, более взвешенные комментарии по поводу новых требований к ломбардным спискам:

Комментарий по этому вопросу команды Flows & Liquidity из JPMorgan:

По некоторым оценкам заимствования в рамках февральского LTRO будут ни много ни мало €1 трлн. Совершенно независимо от того, захотят ли банки занимать так много (наша оценка €350-400 млрд., но может и больше), маловероятно, что у банков будет достаточно свободного залога для €1 триллионного репо, учитывая приблизительную оценку увеличения объёма заимствований от новых правил в €200 млрд. К примеру, если предположить, что эти дополнительные ~€200 млрд. залога за вычетом дисконта распределены между этими семи странами пропорционально банковским активам, объём потенциальных заимствований для итальянских и испанских банков возрастёт лишь примерно на €40 млрд. каждой стране, а для французских банков – почти на €90 млрд.

RBC Capital Markets также понизило свой прогноз по предстоящему LTRO

Мы значительно понизили оценку увеличения объёма залога и ликвидности в Европейской банковской системе с €1 033 млрд. до €409 млрд. во-первых благодаря решению 10 центробанков еврозоны не пользоваться предоставленной ЕЦБ возможностью ещё большего смягчения требований к залогу, а во-вторых благодаря тому факту, что увеличенный кредитный пул основан на ослаблении требований к качеству корпоративных кредитов, а не на новом кредитном источнике, как мы думали.

• Краткосрочный эффект ИМХО может продлиться до конца февраля или захватить даже какую-то часть марта.

• Наверно EURO/USD=1,35-1,36 является хорошей зоной, где долгосрочные ориентиры уже станут доминировать над краткосрочными и можно открывать среднесрочный или даже долгосрочный шорт по EURO/USD.

• Возможно, что мы увидим относительно продолжительную консолидацию в этой зоне (1-2 недели), что позволит относительно безопасно заработать на диапазонной торговле при относительно малом уровне риска.

• Это будет безопасно, поскольку долгосрочный эффект от проводимых LTRO-мероприятий будет однозначно очень негативным для EURO и продлится до момента запуска нормальной полноценной QE3 ( не покупки MBS) c покупкой US Treasuries долгосрочного спектра (7-30 лет), который просматривается в нынешней ситуации не раньше июня месяца.

• Если вы предпочитаете долгосрочную торговлю, то можете открывать позиции в районе 1,35-1,36 со стопами выше 1,38 и целями ниже 1,30 – приблизительно в районе 1,28-1.29.

• За 3-4 месяца EURO/USD имеет неплохие шансы дойти до этих целей. Возможно, что к июню EURO/USD будет даже ниже: 1,25. Это зависит от объема кредитов, которые выдаст ЕЦБ на 3-хлетнем LTRO, и от того, насколько быстро эта EURO-валюта будет абсорбироваться финансовыми рынками.

Я бы внес следующие изменения:

Первый тезис остается в силе: бычий рынок сохранится в феврале, и возможно захватит часть марта.

Поэтому я не рекомендовал бы вам открывать шорт по EURO/USD на текущих уровнях и ниже 1,33. Открывать ли лонг на текущих уровнях – вопрос неоднозначный. В принципе, наверно, возможно.

Вопрос в рисках: готовы ли вы их принять?. Потенциал движения вниз по EURO, если что произойдет, может оказаться значительным.

И в отличие от фонды, где раздача лонгов продолжиться какое-то время, и есть шансы закрыть лонг с минимальными потерями, в EURO/USD такого шанса может не представиться.

Я бы рекомендовал открывать шорт по EURO/USD не от уровней 1,35-1,36, как предлагал раньше, а от уровней 1,33-1,34 и в течение какого-то времени (по крайней мере, до 29 февраля) использовать диапазонную торговлю с тейпрофитом порядка 100 пунктов.

Возможно, что мы увидим продолжительную консолидацию в диапазоне 1,303-1,34.

Если вам удастся 4-7 раз взять по 100 пунктов, то даже если рынок потом уйдет в район 1,36, полученный профит будет вам компенсировать временный убыток по текущей позиции.

Недостаток этой стратегии в том, что, возможно, вам придется 2-3 недели сидеть в убытке, хотя, в принципе, ИМХО это маловероятно.

Эту стратегию можно дополнительно подстраивать с помощью мониторинга уровней доходности европейского периферийного долга. О том, как – я много раз писал на прошлой неделе.

С другой стороны, теперь начинает вырисовываться, что существует определенная вероятность, что EURO/USD выше 1,34 не пойдет и вы можете упустить возможность открыть короткую позицию.

Это подтверждается косвенно слабостью многих commodities. Например, золото уже две недели, как перестало расти и перешло в консолидацию. И хотя движение вверх ПОКА более вероятно, движение вниз тоже вполне возможно.

В любом, даже самом оптимистичном для EURO/USD, по моим расчетам в середине-конце марта рынок опять будет как минимум на текущих уровнях (1,31-1,32) и даст вам возможность прибыльно закрыть позицию.

Что касается индекса S&P500, то я теперь, как цель этого ралли, рассматриваю уровни 1380-1400 пунктов, на которых можно безбоязненно открывать короткие позиции и держать их до профита.

Здесь также можно использовать диапазонную торговлю, поскольку перед разворотом очень вероятна «прогонка» с целью раздачи лонгов.

Влияние оценок нового ломбардного списка и эффекта от ожидаемого LTRO является достаточно скрытным и его трудно адекватно оценить, поскольку мы получаем информацию с задержкой и не в состоянии достаточно квалифицированно оценивать.

Приходиться больше опираться на чужие оценки, заслуживающие доверия.

Тем не менее, буду стараться хотя бы раз в 3-4 дня выдавать проверенную информацию по этому вопросу.

В рамках акции «Коммент.Арс» Сериков Александр спрашивает: Если центробанки всех развитых стран мира плюс ФРС США напечатают миллиарды долларов в 2012 году (предположим 1 трлн долл). Может возникнуть гиперинфляция, знакомая нам по 90-м годам, когда журнал в киоске стоил 500 тыс. руб. Что произойдет при этом событии с вложениями в акции? Их стоимость будет расти пропорционально росту гиперинфляции или даже опережать его или фондовый рынок сожмется, все инвесторы разбегутся, а стоимость акций станет символической?

Ответ можно разделить на две части:

Что будет с акциями в случае гиперинфляции?

Обычно в случае сильного повышения уровня инфляции в той или иной стране, сначала это негативно сказывается на уровне капитализации рынка акций. Связано это с тем, что повышение уровня инфляции влияет на все процентные ставки в экономике: и на ставки по кредитам, и на ставки дисконтирования, используемые для расчета стоимости денежного потока, генерируемого бизнесом.

Вторым этапом, является ускорение темпов роста прибылей компании, поскольку инфляция это не что иное, как рост цен на продукцию, которую компании продают. Поэтому после снижения курсовой стоимости акций, вызванной ростом уровня процентных ставок в экономике, потом следует восстановление их курсовой стоимости, связанное с ростом прибыли компаний.

Будет ли гиперинфляция при печатании 1 трлн долларов? Насколько высока вероятность гиперинфляции?

Денежная масса в ЕС (М3) составляет 9,8 трлн. евро или 13 трлн. долларов. В 2011 году она выросла на 3,1%, в 2010 – на 2,1%. Поэтому даже если один только ЕЦБ напечатает денег на 1 трлн евро, то денежная масса в Европе вырастет на 10%. Это не тот темп роста денежной массы, который может вызвать гиперинфляцию. Для сравнения, когда в Росси была высокая (не гипер-) инфляция в начале 2000-х (от 15 до20%), то денежная масса у нас росла на 30-60%.

Таким образом, гиперинфляции не будет, но на повышении общего уровня инфляции в европейских странах (скажем процентов до 5-7%) такая монетарная политика, конечно, может сказаться. Это будет заметно для Европейских стран, с их текущим уровнем инфляции около 2%, но не для России.

В целом же, мы не верим в сценарий гиперинфляции, потому что денежная масса в мире не будет расти темпами достаточными для такого развития событий (даже не смотря на очень либеральную монетарную политику). В то же время, мягкая монетарная политика приведет к росту цен на сырье и сохранении сырьевых цен на высоких уровнях в течение длительного периода времени. Это выльется в период повышенной инфляции.

На рынок возвращается «октябрьский» феномен: появление за час до окончания американской торговой сессии каких-то новостей, которые вызывают приступ оптимизма.

Вчера такой новостью стало следующее сообщение:

Лидер греческой консервативной партии Самарас намерен послать письмо с обязательствами...

Самарас, который, как ожидается, после апрельских выборов станет новым премьер-министром Греции, в воскресенье после голосования в парламенте обещал после выборов пересмотреть последние обязательства Греции.

Стало ли это ответом на вчерашнее решение Юнкера отменить сегодняшнее заседание Еврогруппы и кому собрался направить это письмо Самарас (Юнкеру?) – осталось неизвестным.

Уже под утро – примерно в 6 по Москве возник еще один импульс роста, вызванный заявлениями главы Народного Банка Китая ZHOU относительно европейского долгового кризиса, из которых рынки сделали вывод, что Китай все-же будет помогать в его решении.

Ничего нового – все это мы уже видели осенью. Когда Китаю что-то нужно от европейцев, они делают заявления о том, что готовы помочь. Когда европейцы затем отказываются от предложений Китая ( а им нужно то, что европейцы едва ли когда-то согласятся им дать), те заявляют, что вложения в суверенный долг еврозоны слишком рискованны. Это все политика.

Американский фьюч утром уже достиг 1356 пунктов, что, если перевести в значение индекса, всего на 8-10 пунктов ниже максимумов прошлого года.

Вероятность, что мы их достигнем на этой неделе, - очень велика.

Все это по большому счету шум в рамках действующего восходящего тренда и манипуляция новостным фоном.

Гораздо большее значение имеет другая рыночная информация.

В понедельник и вчера появилось довольно много комментариев по поводу опубликованных в пятницу деталей новых правил европейских центральных банков относительно принимаемых дополнительно в качестве залога кредитных требований.

Как я уже неоднократно писал – расширение ломбардных списков и эффект от проведения ожидаемого 29 февраля второго 3-year LTRO являются РЕАЛЬНО главными рыночными драйверами на ближайшие недели.

Более подробно во вью рынка, который выйдет после 12 часов

Однако у амеров остался в силе кто-то, кто продолжает играть вверх и при этом у него все еще достаточно средств для влияния на рынок. Вчерашнее снижение к 1337 выкупили в ноль к 1347 за 20 минут перед закрытием, а сегодня утром ударили к 1357, переписав хай года. И это при том, что никаких положительных фундаментальных новостей как не было так и нет, напомню, что отчетный период закончился провально, амерский ВВП оказался ниже ожиданий, и даже по Греции до сих пор нет никаких подвижек и вообще возникает ощущение, что Греции не дадут 130 ярдов, поскольку требуют уже письменных гарантий от всех политических лидеров, а коммунисты вообще против всего этого. Да и смешно сказать, что вообще обсуждают в Греции - как ей попытаться сэкономить жалкие 4 ярда, которых едва ли хватит на проценты по новому 130-ярдному займу. Если страна путем немыслимых усилий и лишений не может обеспечить выплату в будущем процентов по кредиту, то как можно давать такой стране кредит и зачем такой кредит брать?)))) Эксцентрическая комедия какая-то.

Итак, под что тянут фсип - остается за кадром, игнорируя все и вся. Азия по крайней мере на этом сегодня крупно плюсанула.

Наши не торопились расти, открылись вниз, но плюсующий Дакс развернул нас вспять, и нам удалось обновить хай года, показав 1574, однако это больше напоминало пылесос, на небольших объемах вздернули, а на больших объемах потом вернули мамбу в минус, благо и внешний фон стал вновь отрицательным. И все было бы хорошо для мишек, так вот теперь незадача с утренним фсипом, что требует от нас возврата к 1575-1580, при которых кстати фишки оказываются на очень жестких сопротивлениях. Особенно требует отката сбер, который показав 97.2 вчера выполнил все уже цели подъема, пора крупным игрокам разгружаться, и сегодня возможно хороший день для этого, и экспирация у нас опять же. В общем опять похоже теряем время, которое могли бы снижаться, но зато имеем безопасные возможности для игры от шорта и дальше.

Новостной фон из Европы продолжает создавать волны роста/снижений на мировых фондовых биржах. Прежде всего, это касается проблем по урегулированию греческих долгов – на одних и тех же новостях биржевые индексы то немного растут, то немного снижаются, но, по сути, остаются возле своих годовых максимумов. Вчера фондовые индексы США торговались большую часть сессии в красной зоне из-за недостаточно сильной статистики: объем розничных продаж в январе вырос на +0,4% м/м, при прогнозе повышения на +0,8%. То есть с учетом того, что данные по продажам за декабрь были пересмотрены в сторону снижения с -0,2% до -0,5%, рост продаж в январе вообще можно списать на статистическую погрешность. Покупательская активность стагнировала после сезона декабрьских распродаж. Тем не менее, индекс S&P-500 продолжает тереться возле уровней сильного сопротивления на 1355–60 п. Лишь только акции компании Apple не прекращают свой спекулятивный рост ($509,46) благодаря зомбированным толпам поклонников, ждущим появления в продаже новой версии планшетника iPad.

В среду утром азиатские фондовые индексы (Nikkei+2,6%) и валютная пара EUR/USD (1,3170) идут в гору за счет двух факторов. Во-первых, управляющий Народного банка Китая заявил, что его страна готова принимать активное участие в разрешении кризиса в Европе в рамках EFSF и ESM. Что-то подобное мы уже когда-то слышали от китайских товарищей, но по факту их, конечно, интересуют лишь реальные европейские активы, а не покупка необеспеченных долгов. Во-вторых, японские инвесторы сегодня ликуют по факту вчерашнего решения Банка Японии расширить покупку гособлигаций и других активов на 10 трлн. иен. Весь этот оптимизм сегодня поднимает фьючерсы на американские индексы: S&P +0,63%.

СМИ сообщают, что запланированная на сегодня встреча Еврогруппы вероятно не состоится, поскольку документация по Греции еще не готова. Однако ожидается, что сегодня лидер греческой партии консерваторов и один из основных претендентов на пост премьер-министра страны по итогам апрельских выборов, предоставит письменные гарантии исполнения обязательств по кредитным соглашениям.

Благодаря приподнятым настроениям на мировых фондовых и валютных биржах сегодня утром мы увидим открытие торгов на нашем рынке акций с гэпом вверх в пределах процента. Таким образом, индекс ММВБ в среду вернется на уровень своего вчерашнего максимума – 1574 п. С учетом того, что цены на нефть марки Brentсегодня торгуются выше вечерних уровней (данные от API показали повышение запасов нефти в США на 2.9 млн. барр., при сокращении запасов дистиллятов на 2,16 млн. барр.), думаю, стоит рассчитывать на спрос в таких бумагах, как Газпром и Лукойл. С учетом того, что утром мы увидим очередное закрытие коротких позиций по фьючерсу РТС, открытие здесь мы увидим возле уровней 164 тыс. п. В течение дня по-прежнему стоит спекулятивно торговать от покупок на локальных снижениях.

Сохраняю длинную позицию по акциям ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, ПолюсЗолото, Ростел-ао, Русгидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Уркалий-ао, ФСКЕЭС, ХолМРСК ао. Сделок на покупку и продажу не запланировано.

День влюбленных начался для Европы снижением рейтингов. Агентство Moody’s изменило в худшую сторону кредитный рейтинг сразу нескольких европейских стран, списком, так сказать, как будто это американские школы, или аптеки. Список – ниже.

Австрия, рейтинг Ааа, прогноз негативный.

Франция, рейтинг Ааа, прогноз негативный.

Италия, рейтинг понижен с А2 до А3, прогноз негативный.

Португалия, рейтинг понижен с Ва2 до Ва3, прогноз негативный.

Испания, рейтинг понижен с А1 до А3, прогноз негативный.

Великобритания, рейтинг Ааа, прогноз негативный.

Помимо вышеперечисленных стран на одну ступень снижены кредитные рейтинги Словакии, Словении и Мальты.

Обратите внимание, Moody’s сохранили Франции, Великобритании и Австрии наивысшие кредитные рейтинги, однако прогноз по всем этим странам выдан, как негативный. Не изменился только кредитный рейтинг Германии. Отметим также, что «предупреждение» получила и Великобритания.

Все это произошло в самом начале азиатско-тихоокеанской торговой сессии и отразилось падением всех основных валют против Доллара США. Поначалу они снижались и против Йены, но немного позже, когда начался рабочий день в Японии, Банк Японии, наконец, придумал, что делать с дорожающей Йеной и объявил, что расширяет свою программу покупки активов, QE, на 10 трлн. Йен. Реакция рынка была быстрой - Йену продали против Доллара, и он теперь растет против всех. Банк Японии немедленно поддержал японский Минфин, Азуми выступил с полным одобрением его действий. Посмотрим, насколько долговременным окажется эффект от этих действий, но, по своей сути он должен быть более длительным, чем современные интервенции, так что, появилась некоторая вероятность разворота на коррекцию вверх в паре Доллар/Йена.

В календаре сегодня нет особо значимых драйверов. Еврозона опубликует данные о промышленном производстве за декабрь, а в США выйдут данные о розничных продажах в январе. Ожидаются размещения облигаций Италии, Греции и Бельгии. В этой связи особый интерес должна вызвать реакция европейских политических лидеров на новую атаку рейтинговых агентств. Есть ощущение, что мимо этого они не пройдут, и Евро поддержат, хотя в этом и нет «экономического» смысла.

В техническом плане Евро, Фунт и другие рисковые активы могут совершить краткосрочные коррекции своих снижений против Доллара, но в среднесрочном плане мы ожидаем рост Доллара против Йены, и вслед за этим, против Евро, Фунта и остальных. Эта общая любовь к Доллару должна помочь и Швейцарскому Национальному Банку хотя бы немного снизить курс Франка без интервенций и резких заявлений.

Неизвестно только, как долго захотят американцы терпеть рост Доллара и снижение их фондовых индексов. Отметим, что вчера Китай неожиданно начал объемные продажи американских облигаций из своих резервов. Возможно, это связано с визитом в США вероятного преемника Ху Цзиньтао на посту лидера КНР Си Цзиньпина, где у него намечены переговоры с президентом США Бараком Обамой. Такие шаги могут быть значимым политическим аргументом, но они могут, как бы вынудить ФРС США действовать, и будет нам всем QE3 «на орехи». Тем более что некоторая подготовка к этому была проведена в прошлом выступлении Бернанке.

А Еврозона, тем временем, готовится к очередному заседанию Еврогруппы в среду. Надежды направлены на принятие решения по выдаче Греции очередного транша кредита «спасения». Для Евро это может стать очередным «локальным», или «одноразовым» позитивом, который, тем не менее, поможет Евро не слишком сильно падать. Пока это выгодно и американцам, и европейским политикам.

Сезон отчетов практически завершился. Из Dow 30 осталось отчитаться лишь 4 компаниям. По тому, что есть совершенно определенно можно сказать, что 4 квартал 2011 это полный и безоговорочный провал. Из 26 компаний, друзья мои дорогие, 13 отчитались ХУЖЕ прошлого года! Естественно, никто вам об этом не говорил, ибо зачем, ведь столько радости в СМИ и на рынках. Зачем портить идиллию? ) И тем не менее продолжим наш драматический сказ. Совокупная прибыль по всем отчитавшимся компаниях из Dow30, составила 50.6 млрд против 65 млрд в прошлом году – это минус 22%!! Если соотносить по годовой динамике, то это худшие результаты с осени 2009. Причем в 4 квартале 2011 оказалось 3 компании, которые закончили квартал с убытком.

По доходам также худшая динамика с 3 квартала 2009, но годовой рост замедлился с 10-14% до 6%, что также можно считать провалом, особенно на фоне инфляции выше 3%.

Результаты действительно посредственные, но думаю, что безоговорочным провалом назвать нельзя. 1 и 0 не везде адекватно отражают результаты: например, Microsoft.

А это ведь лучшие из лучших компаний, которые обладают политическим лоббированием, дешевым фондированием, мировым рынком сбыта, отлаженной логистикой, диверсифицированным бизнесом с лучшими ресурсами, технологиями и персоналом. Очевидно и понятно, что мелкий и средний бизнес находится в полном дерьме, раз такие монстры начали чихать.

Что интересно, индекс доллара в предыдущие два квартала в 2010 году был в диапазоне 80-89, а в 2011 году в диапазоне 72-80. Если считать приблизительно, то средние значения составляли примерно 84 и 76 соответственно. Таким образом, средний индекс доллара в 2010 году в предшествующие два квартала был выше примерно на 10%, чем в 2011 году. Это свидетельствует о притоке капитала в Америку в предшествующий период и противоречит распространенному мнению, что слабый доллар позитивен для американских корпораций.

А это, прошу заметить, происходит на фоне самого безумного ралли за 21 год. Да, именно так. Старт 2012 оказался самым удачным за 21 год! Источник роста прост и понятен, как бревно.Если коротко, то монетарное бесчинство и маркетмейкерских произвол на фоне огромного навеса обесценивающиеся ликвидности. Никакого фундаментального обоснования, кроме как бесконтрольной попытки дилеров вероломно оседлать доверчивое стадо рыночных лохов. И все это, чтобы продолжить существования обнаглевшей, но чрезмерно крупной финансовой системы, которая давно выросла из "детских штанишек" и своим масштабом буквально сдвигает полюса. Я вам еще с августа вплоть до конца года буквально каждый день говорил, что рынок сильно ниже не уйдет и только в рост, который будет поддерживаться первичными дилерами. Делов то, а вы все кризис, да кризис! )) Новости они же такие управляемые и изменчивые. Сегодня здесь, а завтра там. Фон быстро меняется.

Совершенно согласен с автором в том, что огромный навес ликвидности является главным драйвером этого ралли.

Август-сентябрь – это вход в рынок самых крупных и умных денег – первичные дилеры (как аналог май-начало июля 2010), октябрь-ноябрь – это вход умных денег корпоративных менеджеров (как аналог: июль-августа 2010). Декабрь по настоящий день это вход в рынок глупых денег (взаимные фонды/пифы, хэдж фонды, пенсионные фонды, государственные и квазигосударственные фонды). Далее загон в рынок скота, примерно так маркетмейкеры называют частных трейдеров и домохозяек. Но разгруз уже идет. Это можно видеть невооруженным глазом по силе рынка. Чем рынок сильнее, то тем быстрее разгружаются. Более масштабный выход будет происходить в боковике.

Все началось с совершенно искусственной коррекции в августе прошлого года, инициированной якобы снижением рейтинга США агентством S&P500, когда все были введены в заблуждение и стали продавать US Treasuries, но при этом и фондовые рынки почему-то стали валиться, хотя спрашивается: почему они должны валиться?

По идее снижение рейтинга страны должно, прежде всего, затрагивать рынок госдолга, т.е. US Treasuries, а получилось все наоборот: умные деньги (PIMCO и другие) стали усиленно покупать американский госдолг.

Само понижение рейтинга явно не было просто инициативой какого-то там агентства, а частью продуманного плана.

Так зачем им было нужно 2 месяца, чтобы войти в позицию? Им нужны объемы. А объемы, как известно, бывают на страхе и волатильности. У них есть, так называемый стек позиций. Они рынок прогоняют в широком диапазоне и забивают стек лонговыми позами на лоях. Волатильная множественная прогонка обязательна, иначе сложно разместить сотни миллиардов. В один заход не получится, поэтому по сути 2 месяца (с августа по октябрь) рынок был в жестком, но очень волатильном объемном боковике. Далее сформировали лой и дали дорогу другим крупным ребятам.

Таким образом, диапазон, где они покупали осенью составляет в среднем примерно 1100-1150 пунктов. Этому предшествовала «прогонка» на уровнях 1300-1350 пунктов, когда они продавали.

Естественно ожидать «прогонку» и в следующей рыночной фазе.

Но новостной фон был крайне депрессивный и все это позволило войти в рынок всем, кто понимает, каким образом формируются новости и решения политиков. Атака на Италию и Испанию была срежиссирована и полностью спланирована дилерами и маркетмейкерами.Процесс полностью контролировался. Все это было необходимо для активизации чрезвычайных программ ЕЦБ по предоставлению долгосрочных кредитных линий и понижение ставок с 1.5% до 1%. Вы просили помощь? Получить и распишитесь! Как же можно отказать бангстерам?

Полностью согласен с Павлом насчет срежиссированности атаки на Италию и поясню вкратце, как это делалось.

Последовала команда фондам денежного рынка (MMF): вывести деньги из суверенного долга еврозоны, отозвать кредитные линии из европейских банков. Фонды денежного рынка выводили средства в течение августа-сентября, чем спровоцировали жесточайший банковский кризис в еврозоне. По некоторым данным MMF вывели порядка 600-800 млрд. долларов из еврозоны.

Что в свою очередь спровоцировало продажу европейскими банками US Treasuries и других американских активов и рост EURO в октябре месяце.

Когда большая часть оборота концентрируется у структур, приближенных к центральному банку, то они могут делать с рынком то, что считают нужным. Технически просто за счет больших средств, чем у остальных участников. Они могут контролировать цены с точностью до одного тика. Фактически они полностью контролируют ценовые уровни и направление рынков.

Абсолютная правда.

Добавлю, что они регулярно тусуются на разного плана совещаниях в Казначействе и ФРС США и имеют прекрасные возможности, чтобы координировать свои действия..

Когда доля средств долгосрочных частных инвесторов на рынке упала до критически низкого уровня с перманентно продолжающимся оттоком, а мелкие трейдеры аккумулируют недостаточную сумму для удовлетворения потребности финансовой системы, то рубка происходит между своими. 2011 год запомнился тем, что более 90% фондов, участвующих на товарных и фондовых рынков проиграли деньги. Их выбила из седла волатильность и чрезмерно хаотическое и непредсказуемое колебание рынка.

Показательна в этом плане экзекуция, которую учинили с инвесторами в металлические валюты (золото и серебро) в сентябре и декабре.

Коррекции в сентябре предшествовал загон инвесторов в эти активы в августе, когда устроили жесточайший прессинг фонде, но золото при этом умышленно не трогали.

В декабре экзекуция была проведена с исключительной наглостью и цинизмом: устроить такую распродажу уже после того, как прошел первый 3-хлетний LTRO и стали известны его результаты и вопреки другим активам.

Показательно, что не Марк Фабер, не Джим Роджерс, не Джон Полсон, ни другие инвесторы, обладающие миллиардными активами, ни центральные банки, которые являются активными инвесторами в золото, не могли воспрепятствовать этим откровенным манипуляциям.

....

Это показывает, что Карабас-Барабас настолько всемогущ, что никто не решает с ним вступать даже в локальные сражения.

Для меня, кстати, до сих пор необъяснимо, почему рынки топтались 22-30 декабря прошлого года.

ИМХО рост рынка часто искусственно сдерживают всякими комментариями, которые бы никто не услышал, если бы на них не обратили специально внимание, всякими понижениями рейтингов и т.д.

Условно деньги подразделяются на «глупые» и «умные».

В категорию глупых денег попадают частные лица - это домохозяйки, наивные частные трейдеры и юридические ПИФы, пенсионные фонды, государственные и квазигосударственные фонды, также большая часть хэдж фондов. Часть директивные. Т.е. принимают решение о вложениях, либо изъятии денег НЕ основе потенциала прибыльности операции, а на основе всяких мудацких правил инвестирования, каких их учили в 90-х годах (именно поэтому в 2011 95% слились), либо этих безумных уставов, типа необходимость определенную долю средств удерживать на рынке (ПИФы). Или инвестировать только тогда, когда волатильность упадет, а тренд станет достаточно мощным и устойчивым (пенсионные, государственные фонды). Или деньги в фонд пришли и сразу размещают, не смотря на рентабельность операции, т.е. могут взять по самым верхам и не подавиться.

В т.ч. у них еще есть также «историческая» традиция инвестировать деньги в начале года.

А еще есть, так называемый «недовес» или «перевес». Этим любят занимать индексные и хэдж фонды. Это когда открывают лимиты на страны, либо в пределах страны на определенные акции по определенному проценту. Например, 30% в Китай, Бразилию и 40% в Россию. И хоть ты тресни, но обязан поддерживать соотношение, даже если операция подразумевает высокую вероятность убытка. Либо, когда повышают долю в индексе какой либо акции и фонды ее покупают, не смотря на ценовые уровни, т.е. могут тарить по самым хаям только по причине изменения какой-то там развесовки, а не по здравой логике

Все это чистая правда.

Другие работают по правилам, которые получили на семинарах, из книжек, выпущенных Wall St, по элитным бизнес курсам и так далее. Все это не имеет ни малейшего отношения к прибыльной торговле и тем не менее работает целая индустрия по обалваниванию трейдеров всякой мракобесией.

В чем главное и принципиальное отличие глупых денег от умных? Глупые деньги идут по конъюнктуре, по настроению и новостному фонду. Они не задумываются над тем, что они хотят получить от рынка, они не оценивают теоретический или практический потенциал изменения цен.

Если посмотреть внимательно на графики в масштабе меньше дневного, то хорошо видно, что современный рынок планомерно «убивает» всех, кто торгует по тренду (на пробой).

Это то, как учит на протяжении долгого времени торговать «биржевая наука».

Иногда мне кажется, что на некоторых рынках ведут оценку и расчет расположения стопов широкого круга игроков и ведут планомерный их отстрел.

Чтобы было понятно о чем я, то простой пример. Если вы относительно здравый человек отрешенный от эмоциональной рыночной составляющей, то даже подсознательно можете оценить риск/доходность в сделке. Допустим, вы фонд, вам нужно покрывать операционную деятельность - аренду помещений, зарплату сотрудников, маркетинг и прочее. Вы пришли на рынок за прибылью, иначе просто не сможете поддерживать операционную деятельность, да и смысл фонда пропадает.

Чтобы отбить затраты на работу и показать прибыль выше банковского депозита, то вам необходимо получить доходность 10% в год от фин.активов. Разумно, что вероятность прибыли при покупке индекса S&P на 1150 выше, чем по 1350, чем бы не было вызвано такое падение. При этом вероятность убытков при входе в лонговую позицию при 1350 значительно выше, чем при 1150, т.к. при 1150 потенциал снижения ограничен в виду невозможности длительной оценки компаний ниже свой фундаментальной стоимости.

При этом технический анализ - наука торговли по трендам учит нас покупать именно по 1350 на восходящем тренде, который может в любую минуту закончиться, а не по 1150.

Итак, чтобы отбить затраты и показать достаточную прибыль при покупке от 1150, то достаточно закрыть позицию по 1265. А при 1350, то соответственно 1485. Здесь даже не нужно разбираться в теории вероятности, вывод очевиден исходя из здравой логики.

Но каков риск падения от 1150? Я уже отмечал, что компании не могут продолжительное время стоит меньше своих чистых активов, если только они не готовят к процедуре банкротства, поэтому предел падения ограничен. Во втором случае при 1350, учитывая продолжительное безоткатное восходящее движение и 4 летние хаи, то вероятность снижения до 1200 достаточно высока, но даже если этого не случиться, то каковы шансы, что рынок пойдет на 1500, чтобы вы взяли свои жалкие 10%?!

Это сценарий, если вы достаточно мелкий фонд ,который не вызовет отражения на ценах. Но если у вас 200 млрд и вход по 1350 приведет к тому, что средняя цена покупки станет выше 1380, а чтобы выйти В НОЛЬ, то нужно начать сливать стоки уже по 1430, чтобы средняя цена продажи была примерно 1390. Именно по этой причине крупные игроки торгуют по уровням, а не по трендами, новостному фону или сентименту. Однако все с завидной настойчивостью продают по 1150 и покупают по 1350, отсюда и берется статистика про 90-95% слитых депо ))

Вот это самая важная мысль, с которой я тоже согласен на 100%.

«Крупные игроки торгуют по уровням, а не по трендами, новостному фону или сентименту».

Это значит, что они в гораздо большей степени торгуют по фундаменту, а не по теханализу.

Вот, допустим мне плевать какой сентимент толпы. Я как на базаре. Говорю, что куплю Сбер по 70 и пофиг, чем будет вызвано это падение. Срывом стопов, заявлением Меркель или еще каким либо безумием.

Но с другой стороны элитные курсы постоянно генерят поток идиотов, которые всегда выкупят хай и продадут лой! )))

И тем не менее я готовлюсь к сюрпризу от бангстеров. Ведь на подходе почти триллион евро от доктора Драги и еще столько же от ФРС. Раз уж гулять, так гулять. Могут надуть пузырь и взорвать уже все к окончательным чертям. Под аккомпанемент банкротившихся мелких и средних компаний и банков, рецессии в экономике и паралича рынка гос.долга. Как же будет красиво и оригинально изобразить нечто крайне сумасшедшее, как например исторический хай по Доу на фоне деградирующей экономики и фин.системы? ))

Поэтому сейчас единственное, что по-настоящему имеет значение для рынка, это – сколько кредитов будет выдано на предстоящем 29 февраля втором 3-year LTRO-аукционе.

Ведь где бы рынок не находился всегда смогут обосновать любые уровни. Почитайте кратко сводку, одна радость на глазах и губах, столько восторгу, как будто кризиса нет и компании не показали снижение прибыли на 22% и худший квартал 2009.

Но лонг позиции закончились для меня, ибо дурдом начинается )) Тут попкорном запасаться нужно в промышленном масштабе! Особенно интересно, как они смогут тянуть рынки и одновременно отвлекать на долговой рынок огромные суммы (на 40-50% выше, чем в 2011). А в марте пики выплат...

Пики выплат по долгам теперь уже не должны никого пугать, поскольку в ближайшие месяцы все будут фондироваться за счет трехлетних кредитов от ЕЦБ.