На евро огромные объемы на покупку последнюю неделю, что дает основания рассчитывать на продолжение роста с пробитием уровня 1.33 и целью 1.35. Момент входа в лонг отслеживаем внутри дня при появлении серьезных тиковых объемов на покупку (детали в брифинге).

Золото в листе ожидания, продолжаем мониторить на момент входа в среднесрочный лонг.

По российскому рынку картина не такая радужная. Сегодня скорее всего мы увидим отскок вверх, первый за последние два дня падения. Если мы не выйдем за пределы 1575 по индексу ММВБ, то появится возможность для краткосрочных шортов.

RIM вышел к нашей цели 164. Пока не пробили 166, можно рассматривать варианты для игры вниз со следующей целью 162.

Вчерашняя коррекция, которая началась еще во время азиатской сессии и продолжалась вплоть до начала американской, была вызвана выступлением одного из руководителей BHP Billiton, в котором тот посетовал на уменьшение спроса на металл в Китае.

Американский рынок тоже открылся с гэпом вниз, но затем большая часть снижения к концу сессии была выкуплена.

Продолжается позитив в американском финансовом секторе.

В тоже время энергетический сектор и сектор commodities вызывают все больше опасений.

Греция, а также вся еврозона с ее долговыми проблемами на какое-то время ушли в тень.

В центре внимания теперь Китай. Помимо смены экономических приоритетов выявились политические разногласия внутри элиты.

Картинка в Shanghai Composite очень похожа на разворотную.

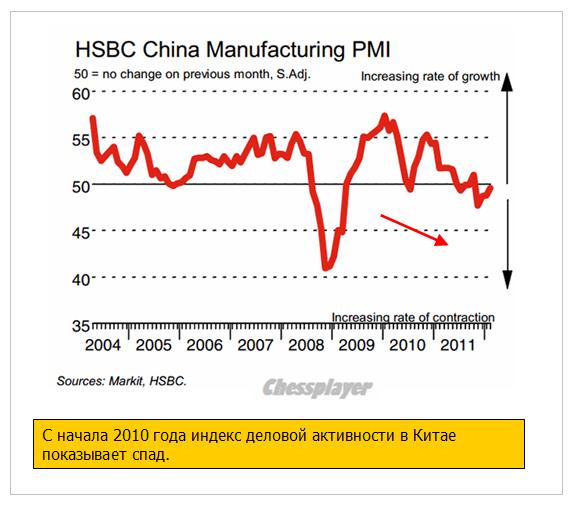

Завтра в 6.30 по Москве выйдет индекс деловой активности в производственном секторе Китая, рассчитываемый банком HSBC. Сейчас эта статистика приобрела особое значение и может вызвать сильную реакцию рынка.

Тренд в этом экономическом индикаторе очевиден. Если индекс завтра покажет продолжение снижения, то мы можем увидеть коррекцию в рискованных активах.

Думаю, что завтрашний выход PMI в Китае будет сдерживать сегодня рост на американском рынке, даже если тот случится.

Вопрос в том, что если значение PMI составит 48 или ниже, способно ли это развернуть среднесрочный восходящий тренд на фондовых рынках?

Думаю, что, скорее всего, этого окажется недостаточно. Драйвером для среднесрочного разворота ИМХО станут плохие данные по американской экономике.

Сегодня же в европейскую сессию в отсутствии статистики в еврозоне главными драйверами станут минутки Банка Англии (13.30) и проект бюджета страны на будущий год (16.30 по Москве).

Это событие может вызвать серьезное движение в GBP/USD, которое отразится на других USD-парах и риске в целом.

Вечером выступает глава ФРС Бен Бернанке, на речи которого рынки реагируют наиболее остро и здесь я не ожидаю позитива.

Put/call –коэффициент показывает рост медвежьих настроений на американском рынке акций, но до окончания бычьего рынка согласно этому индикатору еще далеко.

Полагаю, что завтрашняя статистика в Китае является достаточно серьезным фактором, который поставит барьер сегодняшнему росту рынка.

А далее многое будет зависеть от тех цифр, которые мы получим.

Art Cashin недоумевает: огромная гора кэша образуется от продажи US Treasuries, но никто не знает, куда она направляется.

акции: ВТБ ао, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, РусГидро, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, ФСК ЕЭС ао, ХолМРСК

Как Вы можете оказаться в числе тех 7% участников рынка, кто получает результат лучше индекса в долгосрочной перспективе?

Благодаря хеджированию на срочном рынке при покупке акций, что позволяет получать результат, который всегда идет по нарастающей

Благодаря четкому контролю своих эмоций при работе на фондовом рынке и дисциплинированному использованию «стоп-лоссов» и «тейк-профитов»

Благодаря скрупулезному анализу и поиску лучших активов (на что необходимо по 10-12 часов в день) для формирования портфеля, который будет с одной стороны диверсифицирован, а с другой отклоняться по своей структуре от индекса

Благодаря торговой системе, работа которой будет проверена на достоверной статистической выборке и которая покажет стабильный положительный результат на исторических данных за 5-10 лет

Почему все участники фондового рынка никогда не смогут обыграть индекс?

На фондовом рынке государство, являясь основным собственником активов, действует в своих интересах, снижая общий результат остальных участников

Одни участники рынка, обладая информационным преимуществом, получают результат лучше остальных

Некоторые участники рынка имеют высокую скорость доступа к серверам биржи, разрабатывают торговые системы и торговых роботов, что ставит их в лидирующее положение перед остальными участниками, позволяя только им обыгрывать индекс

Совокупность результатов участников рынка равна среднему результату, который ниже результата индекса на длинных временных отрезках из-за транзакционных издержек и наличия денежных средств в инвестиционных портфелях участников рынка

Может ли каждый участник финансового рынка получить положительный результат в долгосрочной перспективе?

Каждый не может, но более 50% участников могут получить положительный результат, грамотно используя «шорты» и «плечи»

Да, просто портфели участников должны повторять структуру активов фондового рынка

В теории это возможно, если портфели участников будут повторять структуру ФР, но на практике это маловероятно, хотя бы вследствие того, что на срочном рынке всегда есть участники, теряющие свои средства

Да, если сформируют портфель некоррелируемых активов на фондовом, срочном и валютном рынке

Знаете ответы? Участвуйте в акции и получайте призы

Ростелеком недавно представил стратегию своего развития после объединения с МРК. Компания планирует сосредоточиться на продвижении наиболее доходных услуг, одновременно удерживая свои позиции в сегменте традиционной фиксированной телефонной связи. Кроме того, Ростелеком намерен серьезно увеличить свои доходы от «облачных» сервисов.

Наиболее масштабны планы компании в отношении сегмента мобильной связи. Закрывсделку по приобретению Скай Линка, Ростелеком получит большое количество лицензий на связь стандартов GSM (45 регионов России) и UMTS (73 региона России) и фактически станет четвертым оператором с возможностью развертывания мобильной сети с федеральным покрытием.

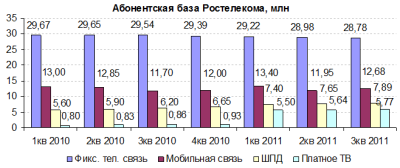

При этом оператор не питает иллюзий относительно голосовой мобильной связи: уровень проникновения данного вида услуг в России достиг 157%, а доли рынка уже фактически поделены. Вместо этого Ростелеком собирается сосредоточиться на перспективном направлении услуг мобильного Интернета, которых обозначили как приоритетное и все операторы «большой тройки». При этом отличительной особенностью Ростелекома будет возможность предлагать данную услугу в рамках широкого пакета других услуг, среди которых фиксированная телефонная связь, ШПД, платное ТВ, мобильная связь. Для оценки возможного роста доходов рассмотрим абонентскую базу Ростелекома по различным видам услуг.

Значительное количество абонентов Ростелекома охвачено лишь одной-двумя услугами, и они являются потенциальными клиентами по другим их видам. Такую практику широко применяет крупнейший независимый провайдер ШПД и платного ТВ ЭР-Телеком.

Следует иметь в виду, что значительная часть мобильных абонентов компании в настоящее время не имеют доступа к услугам 3G. Исключение составляют CDMA-абоненты Скай Линк. Пока Ростелеком не имеет мощного покрытия 3G, однако в планах компании до конца этого года запустить 3G в 22 регионах, при этом приоритет будут иметь те, в которых Ростелеком уже присутствует как мобильный оператор. В планах Ростелекома довести свою долю в сегменте мобильного Интернета в России до 22% с 9% в 2010 году.

Примечательно, что в последнее время телекомы довольно охотно вступают в сотрудничество в деле совместного строительства и использования инфраструктуры связи. Подобные соглашения были подписаны со Скартелом и МТС. Гендиректор Вымпелкома Антон Кудряшов даже сообщил о возможности создания единой компании для сооружения новой антенно-мачтовой инфраструктуры. Ростелеком является одним из инициаторов этих переговоров, он уже заявил о возможности работы в ряде регионов по модели виртуального мобильного оператора MVNO.

Что касается сегмента фиксированной связи, то здесь стоит задача сохранить имеющиеся позиции, особенно по телефонной связи. Ростелеком также намерен действовать через пакетные предложения, посредством других услуг стимулируя абонентов не переходить на использование сотовой связи вместо фиксированной. Также будет поощряться переход абонентов к безлимитным тарифным планам: они наиболее выгодны для Ростелекома, так как обеспечивают стабильный приток наличных средств.

Продолжится наращивание абонентской базы по услугам ШПД и платного телевидения, притом по мере модернизации сетевой инфраструктуры (на это должно пойти 41% CAPEX в 2011-2015 годах) у Ростелекома будет возможность повышать качество оказываемых услуг и продвигать новые, например IPTV. Ростелеком рассчитывает довести свою долю в сегменте ШПД до 50% к 2015 году с 36% в 2010-м. По платному телевидению цель — 30% с 4% в 2010-м.

Отдельно следует отметить положительную роль участия компании в обеспечении видеотрансляции выборов президента: большая часть выделенных бюджетных средств пошла на модернизацию сетевой инфраструктуры, что позволило Ростелекому выполнить некоторые пункты инвестиционной программы досрочно, а также сэкономить на капитальных затратах.

Ростелеком намерен серьезно повысить эффективность своей розницы, используя в качестве каналов для продаж крупных мобильных ритейлеров, таких как Евросеть и Связной. Одновременно с этим будет сокращаться количество неэффективных пунктов продаж бывших МРК, что позволит сэкономить на SG&A-расходах.

Наконец, Ростелеком заходит в пока слабо освоенный сегмент B2G, предлагая госорганизациям свои «облачные» решения для оказания услуг населению. Необходимый опыт и готовые решения были наработаны в рамках работы над проектом «Электронное правительство». Как сообщает сама компания, уже 70 региональных правительств используют данные решения, однако основной спрос на них должны предъявить муниципальные образования, которых в России более 20 тысяч. Мощные позиции Ростелекома в инфраструктуре (500 тыс. км магистральных сетей связи), в том числе по «последней миле», дают компании возможность предлагать подключение к своим услугам по символическим ценам. Однако такие клиенты становятся стабильным источником дохода за счет периодического перечисления абонентской платы. Доходы от данного сегмента вряд ли будут очень велики в первые годы внедрения, однако в нем Ростелекому, скорее всего, удастся добиться впечатляющих показателей рентабельности.

С учетом всех этих планов компания прогнозирует рост выручки в период 2011-2015 годов с однозначным CAGR ближе к 10%. Предполагается, что рентабельность по OIBDA будет расти с и без того довольно приличных 39,3% по итогам 9 месяцев 2011 года. Напомню, что операторы «большой тройки» в своих прогнозах, как правило, закладывают рост на уровне 5-7% по выручке и не менее 40% рентабельности по OIBDA/EBITDA.

Я думаю, что планы Ростелекома в рамках стратегии вполне выполнимы, и компании удастся обеспечить прогнозные темпы роста финансовых показателей. Пока же акции оператора связи котируются близко к справедливой цене в 149,58 рубля.

Большая часть вчерашнего снижения на американском фондовом рынке к концу сессии была выкуплена.

Продолжается позитив в американском финансовом секторе. В тоже время энергетический сектор и сектор commodities вызывают все больше опасений.

Греция, а также вся еврозона с ее долговыми проблемами на какое-то время ушли в тень.

В центре внимание теперь Китай.

Завтра в 6.30 по Москве выйдет индекс деловой активности в производственном секторе Китая, рассчитываемый банком HSBC. Сейчас эта статистика приобрела особое значение и может вызвать сильную реакцию рынка.

Тренд в этом экономическом индикаторе очевиден. Думаю, что завтрашний выход PMI в Китае будет сдерживать сегодня рост на американском рынке, даже если тот случится.

Вопрос в том, что если значение PMI составит 48 или ниже, способно ли это развернуть среднесрочный восходящий тренд на фондовых рынках?

Думаю, что, скорее всего, этого окажется недостаточно. Драйвером для среднесрочного разворота ИМХО станут плохие данные по американской экономике.

Сегодня же в европейскую сессию в отсутствии статистики в еврозоне главными драйверами станут минутки Банка Англии (13.30) и проект бюджета страны на будущий год (16.30 по Москве).

Это событие может вызвать серьезное движение в GBP/USD, которое отразится на других USD-парах и риске в целом.

Вечером выступает глава ФРС Бен Бернанке, на речи которого рынки реагируют наиболее остро и здесь я не ожидаю позитива.

Очередной удар к 1392 по фсипу и выкуп к 1403, амерское бычье не сдается, хотя Доу отминусовал вчера полпроцента. Пока что все по-прежнему, в какой-то момент пролив не выкупят, и полетят вниз по принципу домино.

Нефть вчера минусила, Дакс -1.4%, в принципе все уже готовятся, и мало верят, что смогут избежать серьезного снижения.

Наши также не остались в стороне и выдали еще под -2% по мамбе (пришли к 1555, уровням начала февраля). Пока бычки созерцали тренд, ГП потерял -16 рублей от хаев за последние два дня, а сур -10%. И это еще при том, что амеры даже не начали коррекцию. Так что ударный день вниз еще впереди, ждем-с, потирая ладошки.

Во вторник торги на Уолл-стрит завершились с незначительными потерями фондовых индексов. Новости о повышении цен на топливо и сокращении потребления металлов в Китае увеличили риски замедления экономики этой страны. Соответственно под распродажу вчера попали акции компаний циклических секторов экономики: нефтяные и производственные компании. Однако общее снижение рынка сдерживал умеренно оптимистичный настрой в бумагах финансового и технологического секторов. Интересно, что одновременно с нисходящей динамикой фондовых индексов мы видели очередной рост доходностей на рынке гособлигаций (доходность 10-летних USTreasuriesподнялась до 2,37%). На графике S&P-500 видно, что индекс вчера даже не приблизился к нижней границе своего восходящего тренда (1395 п.), как его опять начали выкупать.

В среду утром валютная пара EUR/USDдемонстрирует рост с целью достичь сильного уровня сопротивления 1,3290. В случае его пробоя стоит ждать движения вверх на 1,3330. На нефтяном рынке, несмотря на вчерашние новости по Китаю не видно особой игры на понижение. Котировки североморской смеси Brent сейчас находятся в середине торгового диапазона последних двух недель: 122 -126 $/барр. Согласно последним данным от API на прошлой неделе запасы нефти в США уменьшились на 1,4 млн. барр., запасы дистиллятов поднялись на 0,6 млн. барр., запасы бензина упали на 1.4 млн. барр.

Открытие торгов в среду на наших биржах мы ожидаем увидеть в умеренно-позитивной зоне. Вчера под закрытие сессии на ММВБ мы не видели активных попыток игроков выкупить снижение. При этом динамика рынка за два последних дня была очень схожей: непродолжительный утренний оптимизм и срыв вниз. Думаю, сегодня стоит ждать следующего сценария торгов: утром – тестирование отметки 1550 п. по индексу ММВБ (162 тыс. п. по фьючерсу РТС), затем коррекционная волна вверх, и затем выход в консолидацию ближе к вечеру. Думаю сегодня у наших индексов есть все шансы закрыть торги в зеленой зоне. В случае пробоя уровня 1550 п., следующий рубеж поддержки находится на 1535 п. – уровень 68% коррекции по Фибо от трехмесячной волны роста. Разбились ли мечты инвесторов на активный рост экономик развивающихся стран последней макростатистикой? Отнюдь. Если для развитых стран грань между восстановлением экономики и возможной рецессией практически стерлась, то для развивающихся стран небольшое замедление экономики – это нормальный процесс, который не означает «жесткой» посадки.

На что сегодня обращать внимание? На наш взгляд, сегодня востребованными будут акции банков, энергетики и автопроизводителей. В 17-30 ждем выступление главы ФРС Бена Бернанке на заседании Комитета по финансам нижней палаты Конгресса. В 18-00 будут опубликованы данные по продажам на рынке вторичного жилья за февраль. В 18-30 Минэнерго США выдаст отчет по запасам нефти и нефтепродуктов.

С точки зрения того, что же ожидать в ближайшее время возвращения ли быков и рост фондового рынка или продолжение коррекции?

Несмотря на ожидания того, что неожиданно могут возникнуть негативные новости для медведей, важно признать, что даже самые сильные бычьи рынки не двигаются вверх по прямой линии. Таким образом, в «коррекции, которая освежит" быков не было бы ничего удивительного в ближайшем будущем. А если учесть, что добрую старую поговорку, которую повторяют трейдеры - «Sell in May and go away» это не станет удивительным увидеть снова индекс $VIX в движении вверх. Довольно легко понять, что нужно ждать, когда рынок начинает свое движение, на основе причин для резкого изменения настроений на рынке например осенью прошлого года нет. Что же является движущей силой покупок?

Приведу с моей точки зрения основные ответы на этот вопрос.

Успех LTRO ЕЦБ, устранивший распад еврозоны с повестки дня, операция «твист» от ФРС. И беспокойство, что ситуация Греции приведет к неконтролируемому краху мировой банковской системы. Говоря о банках, замечу, что банки в США, которые многие инвесторы не брали в свои портфели, с помощью ФРС сделали хорошую работу на восстановлении своих балансов. Почти все крупные банки прошли последний крэш-тест от ФРС. Признаем, что экономические данные США были лучше, чем ожидалось в течение нескольких месяцев. И трудно не признать, что рынок труда в США улучшается. Даже на рынке жилья, как представляется, улучшение появились положительная тенденция по покупке домов. Относительно того, что же движет неустанно покупки, простой ответ – статданные которые указывают, что ситуация улучшается. Но это не объясняет, почему почти каждое снижение было выкуплено в последнее время - даже внутри дня. По-моему, ответ так очевиден: повсеместный негатив, который существовал в конце прошлого года, заставил менеджеров фондов в 2012 году занять оборонительную позицию. И в итоге, эти менеджеры остались далеко позади в гонке вверх по тренду. Таким образом, эти руководители были вынуждены догонять рынок уже выше.

Также существует такая тенденция у инвесторов перераспределения средств с внешних развивающихся рынков обратно в США, возрос аппетит к рискам, присутствует рост инфляции. И, наконец, фактор отчетов о прибылях корпораций и GDP США за 1-й квартал, поступление пенсионных средств на счета фондов в России. Не забывайте, что конец квартала близко!

Президент ФРБ Нью-Йорка Уильям Дадли считает, что сигналы улучшения экономики остаются вялыми, а рисков становится все больше: это растущие цены на сырье, малый объем налоговых сборов и слабый рынок недвижимости.

По мнению экономиста, улучшение показателей было обеспечено увеличением материальных запасов страны и ненормально теплой погодой. На вопрос об увеличении программы выкупа ФРС гособлигаций Дадли ответил, что «окончательного решения еще нет», и таким образом повторил ранее озвученную позицию Комитета по открытым рынкам.

Глава Нью-Йоркского ФРБ также нивелировал достижения на рынке труда, о которых заявляют действующие власти. «Если бы уровень участия рабочей силы не снизился с 66% в 2008 г. до 64% в нынешнем, то безработица все еще была бы выше 10%».

По мнению аналитиков, выступление Дадли было пессимистичным.

Подтверждением этих слов могут служить прогнозы Дадли о росте ВВП в этом квартале. Он заявил, что «если запасы делают большой вклад в рост ВВП, то после такого квартала обычно следуют очень слабые периоды». Напомним, в IV квартале 2011 г. американская экономика выросла на 3%, из которых 1,9% пришлись на запасы.

Zero Hedge повторяет свой старый тезис: чтобы избежать окончания операции «Твист», необходимо, чтобы взгляд на экономические перспективы со стороны Феда значительно ухудшился. Что само по себе подразумевает, что рынки акций должны ответить на это снижением.

As macro data trends deteriorate and Dudley demurs, it is becoming increasingly clear that the risks for the US equity market are skewed to the downside as we head towards the end of Operation Twist (and seasonal factors subside). The Fed's 'upgrade' from modest to moderate growth certainly spooked Gold and Treasuries and saw small caps notably underperform but given historical precedence, if Operation Twist ends without a new program beginning, investors will likely expect a drop in equities (broadly) of 8-10% (which coincides with the QE1 and QE2 ends as well as the 1983, 1994, and 2003 normalizations in policy). Reiterating our recent theme, in order to avoid the end of Operation Twist, the Fed's economic outlook would need to deteriorate - which itself is a scenario likely to result in falling stock prices and just as the cause of a 'crash' in PCE towards the end of QE1 and QE2 was a function of higher inflation, we have the current spike in energy prices to ensure this time is no different.

ZH ожидает, что как в случае QE1 и QE2 причиной для такого ухудшения станут высокие цены на энергоносители – процесс, который мы сейчас как раз и наблюдаем.

Рынок высокодоходных бондов в последние 4-6 недель не разделяет оптимизма рынка акций.

As the S&P 500 reaches new multi-year highs and VIX touches multi-year lows, there is one rather large and risk-appetite-proxying market out there that is not as excited. The high-yield bond market has seen record in-flows dropping off recently and for the last four-to-six weeks high-yield spreads, yields, and bond prices have been very flat as stocks have surged ahead. Despite US earnings yields at near-record highs relative to high-yield bond yields, we see little pick-up in LBO chatter suggesting a notable preference for higher-quality junk credit (and/or lack of belief in sustainability of earnings yields) and the recent 'dramatic' outperformance in investment grade credit is a notable up-in-quality rotation (as well as early spread-compression reaction to Treasury weakness recently) that strongly suggests less risk appetite among real money managers (given how 'cheap' high-yield appears across asset classes). Lastly, the ratio of HY bond prices to VIX is near its extreme once again, something we saw occur before the risk flares of 2010 and 2011 surrounding the end of the Fed's QE sessions.

Президент ФРБ Далласа считает, что финансовая система США хорошо фондирована и не нуждается в дополнительных вливаниях ликвидности.

The U.S. financial system is well funded and needs no further injections of liquidity, a top U.S. central banker said on Monday.

"We have filled the tanks, there is plenty of liquidity. We need no more," Dallas Federal Reserve President Richard Fisher told a round table discussion at a business event in London.

Высказывания другого крупного чиновника Феда тоже не предполагают QE3 в ближайшей перспективе.

(Reuters) - The Federal Reserve has not yet decided on whether to embark on a third round of quantitative easing, or QE3, New York Fed President William Dudley said on Mo nday.

A decision on such large-scale asset purchases would depend on how the economy evolves, and would take into account "costs and benefits," Dudley added.

Overall, we think the basis for another rate cut has diminished in the last few months, thus we are not looking for the RBA to loosen policy this year. Instead, the bank may start a tightening cycle next year. The biggest threat to this stance is a possible deterioration in conditions offshore, especially in Europe and China. Also, we will be closing watching employment data out of Australia for any indication conditions in the labour market are worsening. Whilst we expect the unemployment rate to increase somewhat this year, it may not be enough to force more policy loosening from the bank given the rise will likely be partly the result of structural changes which are out of the RBA's control.

Tim Cook, Apple's CEO, and Peter Oppenheimer, Apple's CFO, will host a Conference Call on Monday, March 19, 2012 at 6:00 a.m. PT to announce the outcome of the Company's discussions concerning its cash balance. Apple will not be providing an update on the current quarter nor will any topics be discussed other than cash.

Быстрый взгляд на то, что сейчас происходит в еврозоне

The biggest issue right now remains the size of the European bailout funds--the European Financial Stability Facility and the European Stability Mechanism. While leaders agreed to move up the implementation of the latter from next year to this summer, Germany has in the past opposed measures to run both funds simultaneously. Recently, German leadership has appeared to have given ground on this issue, it is unlikely to support any measures to increase the availability of bailout funds significantly.

Бывший член управляющего совета ЕЦБ заявил, что европейские лидеры должны немедленно помочь Португалии.

This week, former ECB member Lorenzo Bini-Smaghi said that EU leaders need to allocate funds to support Portugal immediately, since the country is likely not to meet its funding needs of €100 billion by 2016. Bini-Smaghi stressed that this second bailout would need to be talked about immediately so as to avert a liquidity crisis when confidence fades. While yields on its government bonds are no longer over 20%, Portuguese debt is still trading at distressed levels.

...

With Greece's second bailout finally in place, investors are looking ahead to the country's next round of national elections, which will probably topple the technocratic leadership of George Papademos--the country's interim leader since early November. Current finance minister Evangelos Venizelos is expected to tender his resignation Monday to start gearing up for the elections as PASOK's candidate.

On a brighter note, this week both the IMF and the European Commission agreed to pay out the funds Greece has been awarded as part of its second bailout. Greek newspaper Kathimerini reports that the first $7.8 billion of those funds will be paid out Monday.

Пример Греции заставит Ирландию добиваться улучшения условий оказания помощи.

Regarded as the strongest of the bailed out economies in the eurozone, Ireland still awaits a referendum on the "fiscal compact" that EU leaders agreed on back in December. The fact that Greece no longer has to pay back completely the debts it owed the ECB have led Irish leaders to continue pushing for better terms to their own bailout deal--lower interest rates with longer maturities on current loans.

Negotiations with EU leaders on this point are still ongoing, but doubts are beginning to mount about whether Ireland will be able to successfully change the terms of their loans this month.

Испания с ее бюджетными проблемами снова в центре внимания.

Spain is once again in the hot seat compared with Italy, with yields on 10 year bonds rising back above those of its counterpart and above 5%. Its public debt hit a new high at 68.5% of GDP, according to WSJ, and EU finance ministers agreed with Spanish Prime Minister Mariano Rajoy that Spain would not be able to meet its budget deficit goal for the year, raising expectations for that from 4.4% to 5.8%.

Meanwhile, the country is seeing little recovery from a housing bubble and high unemployment. On Thursday, Spain's statistics agency announced that home prices had fallen at an annual rate of 11.2% in the last year and 9.6% in the quarter.

При каких условиях опять пойдет приток средств во взаимные фонды?

The persistent negative investment flows at U.S. listed mutual funds specializing in domestic stocks is one of the most important long-term trends catalyzed by the Financial Crisis. AUM has dropped by $473 billion since January 2007 despite the S&P 500 Index’s essentially flat performance over this period. The news is no better since the beginning of 2012 – despite the ongoing rally in domestic equities – with $6.8 billion of further outflows year to date.

Италия имеет большие позиции на рынке деривативов. Зачем?

What was Italy doing with these swaps in the first place? If they were pure and simple interest rate swaps, why didn’t they just issue floating rate bonds in the first place? That is an easier way for them to manage that exposure. More likely the trades were funky and either involved some games with maturities or optionality, that gave them short term benefits but with increased longer term risk. This should be fully disclosed, and more importantly, the mark to market changes should hit the budget in the year the mark to market changes occur. Everyone seems to be acting surprised by the size of the Italian’s derivative book and the fact that it is massively underwater – why? The book is big because they can do trades that hide losses from the annual budget. Investors should demand to know all the derivative trades sovereigns have on and how they are accounted for.

На этой неделе в календаре не слишком много важных экономических показателей. На этом фоне важными для инвесторов могут стать выступления представителей высшего руководства Центральных банков по всему миру. В частности, только председатель ФРС Бен Бернанке на этой неделе запланировал два публичных выступления, во вторник и в четверг. В обоих случаях это будут лекции в различных университетах, но речь будет идти о роли ФРС в современной экономике, о способах борьбы с кризисами и управлении в нестандартных ситуациях.

В четверг должно состояться и выступление председателя ЕЦБ Марио Драги, в котором он будет говорить о текущем состоянии финансовой системы Еврозоны и существующих системных рисках.

Оба руководителя крупнейших мировых Центральных банков могут в этих выступлениях сказать нечто важное для участников рынка. От Бернанке, по всей вероятности, будут ожидать каких-то слов о возможном (или невозможном) новом этапе количественного ослабления, а от Драги – оценок устойчивости банковской и финансовой системы Еврозоны в условиях развивающегося долгового кризиса и рецессии.

Все, конечно, понимают, что Бернанке вряд ли скажет что-то конкретное о QE3, а Драги – о результатах LTRO и о планировании его новых этапов. Но какие-то нюансы могут быть произнесены, или услышаны участниками рынка, и они могут стать драйверами хотя бы для локальных движений.

Из сегодняшних данных отметим рост промышленного производства в Швейцарии, рост инфляционных показателей (индексов CPI) Великобритании, причем, ни Франк, ни Фунт особой реакции на эти данные не показали.

Испания весьма успешно разместила сегодня свои облигации на общую сумму более 5 млрд. евро, также успешно прошло размещение 6-ти месячных векселей EFSF на сумму 1, 94 млрд. евро с доходностью 0,204%, что можно считать хорошим результатом. Возможно, благодаря этому Евро, начавший было падать утром на европейской торговой сессии, это падение приостановил, но все-таки, держится ниже фигуры 1,32.

Золото после трехдневного коррекционного роста вновь собирается продолжить падение, и если поддержки на уровне предыдущих локальных минимумов на уровне 1634 доллара за тройскую унцию не устоит, цена может упасть до следующей технической цели на уровне 1615. Более того, есть вероятность, что в первом полугодии золото попытается обновить годовой минимум ниже 1520.

Если позволят американцы, могут начать коррекцию и фондовые индексы США, Доу-Джонс и S&P 500, достигшие своих технических целей 13 280 и 1410 соответственно. Если это произойдет, временный уход от риска может помочь укрепиться американскому Доллару против остальных валют. Есть ощущение, что Доллару пора на некоторое время укрепиться, чтобы снять напряжение от роста цен на нефть, которые вновь собираются штурмовать текущие максимумы. Приближение цены нефти WTI к 110 может весьма негативно сказаться на американских потребителях, тем более, что надвигается летний сезон, с его повышенным потреблением бензина для личных поездок американцев. Значительный рост цен на бензин в год выборов, при всей «свободе рынков», вряд ли могут себе позволить допустить американские власти. Так что, нефть, на наш взгляд, должна в цене упасть. Этому в текущей тревожной обстановке вокруг Ирана может помочь рост Доллара и снижение фондовых индексов, с учетом, конечно, заявлений о наращивании поставок со стороны ОПЕК и других производителей. Об этом большинство из таких производителей уже заявило, осталось начать расти Доллару, и мы этого ожидаем в ближайшее время.