|

|

|

ЦМТ раскрыл консолидированную отчетность по МСФО за 2013 год. Отметим рост выручки до 6,3 млрд рублей (+3,7%). В структуре выручки более половины составляют доходы от аренды офисов (3,6 млрд рублей), несколько снизившиеся в отчетном периоде: заполняемость коммерческих помещений и паркингов снизилась, составив 92,9% и 94% соответственно . При этом средняя ставка за 1 м2 возросла на 4,4%, составив 31,7 тыс. рублей, что выше среднерыночные ставок аренды офисов класса «А». Отметим, что в 2013 году были подготовлены к сдаче в аренду еще 6 173 м2 в здании «Международная-2». Доходы гостиничного сегмента продолжили рост, показав скромное увеличение до 1,145 млрд рублей. Вырос и доход на один номер, находящийся в эксплуатации (показатель RevPAR), составив 4 тыс. рублей, годом ранее - 3,96 т.р.Внушительный рост показали доходы от конгрессно-выставочных услуг – более 67% - в результате чего выручка по этому направлению достигла 402 млн рублей. Произошло это, несмотря на снижение количества мероприятий: 343 в 2013, 410 – в 2012 году. Возможно, главной причиной стало проведение конференции Международной ассоциации прокуроров, которая стала крупнейшим по доходности мероприятием за всю историю ЦМТ. Хороший рост показал сегмент ресторанной деятельности, чьи доходы составили 777,6 млн рублей (+36%), основным драйвером увеличения стали точки питания клубного корпуса гостиницы. Среди других положительных моментов отметим полное отсутствие долга у компании. На фоне отсутствия нового строительства и растущей массы рентных доходов это позволяет характеризовать ЦМТ как типичный "кэш-аут" бизнес с устойчивым денежным потоком (нераспределенная чистая прибыль по балансу составила 44 млрд руб.), что создает хорошую основу для выплаты дивидендов. Несмотря на то, что компания работает в достаточно конкурентных сегментах, выгодное местоположение, сосредоточение комплекса зданий в непосредственной близости друг от друга, наличие развитой системы дополнительных услуг, на наш взгляд, сможет обеспечить ЦМТ устойчивую основу для дальнейшего роста финансовых показателей. Акции компании торгуются, исходя из P/BV2014 ниже 0,3 и EPS 2014 около 5 руб. (с учетом прибыли от переоценки); привилегированные акции входят число наших приоритетов во "втором эшелоне".

|

|

Энел ОГК-5 раскрыла финансовые и производственные результаты за первые три месяца 2014 года. см. таблицу http://bf.arsagera.ru/enel_ogk5/itogi_1_kvartal... Выработка электроэнергии станциями Энел ОГК-5 незначительно снизилась в отчетном периоде – до 11 215 млн кВт/ч (-2,6%). При этом средний расчетный тариф на реализацию электроэнергии вырос более чем на 13%. В результате общая выручка компании составила 19 млрд рублей (+7,5%). Операционные расходы выросли почти на 11%, составив 16,3 млрд рублей. Причинами роста послужили затраты на топливо и покупную электроэнергию, прибавившие 8,4% и 32,5% соответственно. В результате прибыль от продаж увеличилась на 4,3% - до 3,3 млрд рублей. Существенный эффект на итоговый финансовый результат оказали отрицательные курсовые разницы, составившие почти 650 млн рублей. Отметим, что за первые три месяца текущего года долговое бремя ОГК-5 выросло на 1,5 млрд рублей – до 29,5 млрд рублей. В итоге чистая прибыль компании сократилась на 13% - до 1,7 млрд рублей. Напомним, что в конце марта компания раскрыла бизнес-план на период 2014-2018 гг., в котором постаралась учесть новые макроэкономические условия и изменения, касающиеся тарифного регулирования. Энел ОГК-5 рассчитывает, что к 2016 году полезный отпуск вырастет до 44 500 млн кВт/ч (в 2013 – 41 900 млн кВт/ч, а чистая прибыль в том же 2016 может достигнуть 8 млрд рублей. Кроме того, компания начнет выплачивать дивиденды – совет директоров рекомендовал общему собранию акционеров распределить 40% прибыли 2013 года в виде дивидендных выплат или 0,0559 рублей на акцию. Инвестиционная привлекательность акций Энел ОГК-5 будет определяться как способностью достичь указанных в бизнес-плане целей, так и восприятием иностранными инвесторами ведения бизнеса в России. Акции ОГК-5 торгуются, по нашим оценкам, с P/E 2014 около 5 и в число наших приоритетов не входят.

|

|

Компания Галс-девелопмент опубликовала отчетность по итогам 2013 г. по МСФО. Отметим, что мы традиционно не придаем большого значения отчетности; гораздо больший интерес у нас вызывают отчеты оценщика и сведения об изменениях в структуре проектов. Но, так как компания не предоставляет отчет оценщика в виде отдельного документа, мы стараемся внимательно изучить отчетность в поисках полезных сведений. Отчетность компании зафиксировала двукратный рост арендных доходов (2,6 млрд руб. против 1,3 млрд год назад). Основной вклад в этот рост внес БЦ Skylight, доходы от арены площадей которого составили почти 1 млрд рублей. По нашим оценкам, общая площадь, сдаваемая в аренду, составляет около 54 тыс м2, в настоящее время также ведется продажа арендных площадей башни «Б» данного центра. Существенный рост (1,2 млрд рублей против 780 млн рублей) показала арендная выручка от петербургского проекта компании - ТРК "Лето", превысившая ожидания менеджмента. Внушительный рост показала статья изменение справедливой стоимости объектов инвестиционной недвижимости, составившая 2,8 млрд рублей против 187 млн рублей в 2012 году. Данная статья включает в себя оценку арендных проектов компании. Значительно меньше, чем в 2012 году Галс отразил по статье реализация недвижимости, предназначенной для продажи – только 430 млн рублей(против 8,3 млрд рублей), что связано с тем, что в 2013 году компания не сдавала в эксплуатацию крупных проектов жилой недвижимости. Говоря о фактических денежных поступлениях, необходимо отметить рост продаж жилой недвижимости с 4,5 до 7,6 млрд рублей в 2013 году. Увеличение обусловлено, главным образом, выводом на рынок новых проектов. Отметим, что основные продажи пришлись на элитный квартал «Литератор». Из других интересных моментов отметим рост административных расходов на 40% до 2,1 млрд руб. Мы считаем, что в будущем рост данных расходов замедлится, так как он был вызван затратам по оплате юридических услуг, а и расходами на ребрэндинг компании и рекламу новых строительных объектов. Прочие операционные доходы также выросли до 1,17 млрд рублей. Компания продолжает избавляться от региональных проектов: в частности, в отчетном периоде были проданы "Бульвар на Петербургской" в г. Казань, земельный участок в г. Красноярске и часть башни «Б» бизнес-центра Skylight. в общей сложности за 346 млн руб. Кроме того, компания признала доходы от списания кредиторской задолженности в размере 109 млн рублей и восстановила резерв под судебные риски в размере 40 млн руб. В части финансовых расходов обращаем внимание на существенный объем процентных платежей по долгу - 9 млрд руб., из которых чуть более 3 млрд руб. было капитализировано в составе стоимости незавершенных объектов инвестиционной недвижимости, недвижимости, предназначенной для продажи, и основных средств. Активизация строительства новых проектов привела к тому, что заемные средства Галса возросли более чем на 20 млрд рублей – до 127 млрд рублей. Почти весь этот объем приходится на контролирующего акционера Галса – Банк ВТБ, средняя ставка по кредитам – порядка 9,5%. Согласно графику погашения задолженности, основной объем должен быть возвращен кредитору в 2017 году. Отрицательные курсовые разницы в размересоставили 130 млн рублей, а налог на прибыль уменьшился до 300 млн рублей. В результате Галс нарастил чистый убыток более чем в 5 раз – до 5,58 млрд рублей. Говоря о сроках ввода проектов компании, отметим, что проект «Литератор» может быть введен в эксплуатацию уже в конце 2014 года. «Сады Пекина» будут готовы к заселению в 2016 году. IQ-квартал будет сдан ориентировочно в третьем квартале 2015 года. По заявлению менеджмента, в будущем компания планирует прибавлять 1-2 новых проекта ежегодно. В целом, отчетность нас несколько разочаровала - в ней нашло отражение увеличение отрицательного собственного капитала и рост долговой нагрузки. Отметим при этом положительный денежный поток в размере 1,2 млрд рублей от операционной деятельности. На наш взгляд, существенным положительным сдвигом для компании стала бы продажа готовых проектов коммерческой недвижимости: завершение продаж площадей «SkyLight», БЦ «Даниловский Форт», ТРК «Лето», за которые компания может выручить порядка 1 млрд долл. В 2014-2015 г.г. такими объектами могут стать гостиничная часть комплекса "Камелия" и офисно-гостиничная часть "Москва-Сити" , за которые в общей сложности также можно будет выручить порядка 1 млрд дол. Это позволит сократить долговую нагрузку и продолжить формирование портфеля маржинальных проектов, создающих стоимость для акционеров. Как уже отмечалось ранее, с экономической точки зрения мы видим у компании большое будущее, при этом несмотря на значительный рост котировок акций компании в 2013 году, мы считаем. что бумаги Галса сохраняют потенциал роста, что обуславливает их нахождение в наших портфелях. Риски мы видим в области корпоративного управления, а именно в модели управления акционерным капиталом, к тому же компания до сих пор не предоставляет детальный отчет оценщика. Если указанные корпоративные риски останутся на бумаге, к 2017 г. мы увидим совершенно иную, более сильную девелоперскую компанию, а учитывая эффект низкой базы, экономика компании может существенно улучшиться, что должно сказаться на курсовой динамике ее акций.

|

|

Компания "Открытые инвестиции" опубликовала отчетность за 2013 г. по МСФО. Сразу отметим, что, в отличие от остальных девелоперов, где сама по себе отчетность не имеет большого практического значения при оценке компании, случай с ОПИНом представляет собой исключение из правила. Происходит это потому, что в рамках отчетности оценщик переоценивает все проекты по рыночной стоимости в отличие от других компаний, где проекты в жилой недвижимости отражаются по стоимости создания до момента их продажи. Таким образом, отчетность ОПИНа дает практически всю необходимую информацию для оценки компании. Начнем с операционной деятельности компании. К настоящему моменту 3 крупных проекта компании – коттеджные поселки Павлово-2, Пестово, Мартемьяново близки к завершению. В активной стадии развития находятся следующие проекты – Коттеджный поселок Пестово Life, дачный поселок Солнечный берег, жилые комплексы Vesna, Парк Рублево, Павловский квартал. Одним из ключевых проектов, на наш взгляд, является ЖК Vesna, в рамках которого ОПИН планирует построить 16 домов с 4 309 квартирами общей площадью 231 тыс. м2. Рассмотрим поступления денежных средств в 2013 году в разрезе проектов. см. таблицу http://bf.arsagera.ru/stroitelstvo_nedvizhimost... Таким образом, в 2013 году ОПИН заключил договоров на общую сумму в 5,4 млрд рублей, а основными генераторами денежных потоков выступили ЖК Vesna и Парк Рублево. Отметим, что в 2013 году было реализовано порядка четверти площадей в Парке Рублево и около седьмой части объектов ЖК Vesna. Далее обратимся к анализу такой статьи баланса, как инвестиционной недвижимость, в которой отражается оценка по рыночной стоимости находящихся в собственности ОПИНа земельных участков и зданий на них. Значительных изменений в 2013 году не произошло. см. таблицу http://bf.arsagera.ru/stroitelstvo_nedvizhimost... В результате продаж 174 га в Мытищинском районе, 371 га В Дмитровском районе и 9 га в Кашинском районе, из состава инвестиционной недвижимости выбыло порядка 2 млрд рублей, прибыль компании от этих продаж составила 180,7 млн рублей. Также отметим, что 91 га ОПИН передал органам местного самоуправления, в результате земельный банк компании сократился с 37 998 га до 37 348 га на конец 2013 года. Компания отразила положительную переоценку земельного фонда в размере 1,38 млрд рублей, в результате стоимость инвестиционный недвижимости составила 27,8 млрд рублей. Оптимизация огромного земельного банка остается одним из главных резервов для компании по повышению эффективности своей деятельности и мы ожидаем, что этот процесс будет продолжен. Активизация строительства новых проектов повлекла рост долговой нагрузки, который снова возобновился после трехлетнего тренда, направленного на сокращение заемных средств. На конец 2013 года долговое бремя ОПИНа составляло 13,7 млрд рублей против 12,2 млрд рублей годом ранее. Существенно возросли финансовые расходы компании, достигшие 1,7 млрд рублей. Отметим, что около 15 млрд рублей инвестиционной недвижимости (земельных участков) и 4,5 млрд рублей запасов (строящихся жилых зданий) были заложены ОПИНом в качестве обеспечения кредитных обязательств. Тревожным звонком для инвесторов может быть наращивание такой статьи в отчетности девелопера, как займы выданные, составившие 2,2 млрд рублей против 364 млн рублей в 2012 году. Данная статья включает в себя получение векселя от связанной стороны под 13,5% годовых номинальной стоимостью 1,1 млрд рублей по соглашению о новации обязательств. Кроме того, 634 млн рублей было выдано компании, владеющей проектом «Павловский квартал» и 1,17 млрд рублей – компании, владеющей ЖК «Парк Рублево». Напомним, что по данным проектам ОПИН оказывает девелоперские услуги за вознаграждение. Также в 2013 году ОПИН отразил прибыль в размере почти 400 млн рублей от выбытия ряда дочерних предприятий. В текущем году убыток от обесценения основных средств несколько уменьшился, составив 125 млн рублей, часть которого, как и годом ранее, относится к реконструкции очистных сооружений. По итогам года собственный капитал ОПИНа снизился с 30,1 млрд рублей до 27,7 млрд рублей. При этом текущая балансовая стоимость акции составляет 1821 рубль. В целом после проведенного анализа отчетности наше отношение к ОПИНу не изменилось. Компания продолжает торговаться значительно ниже стоимости портфеля своих проектов. По нашему мнению, в рамках модели управления акционерным капиталом ОПИН продолжит оптимизацию своего земельного банка; со своей стороны мы хотели бы видеть более активные действия компании по выкупу собственных акций с рынка, учитывая их крайне низкую стоимость. Бумаги ОПИНа являются одной из базовых инвестиций в наших портфелях акций "второго эшелона".

|

|

Опытный трейдер крупного банка Paul Hawtin основал в 2008 году инвестиционную компанию Derwent Capital Market's. И в 2011 году Пол запустил свой хэдж-фонд, который использовал в качестве источника информации Twitter. Этот фонд стал пионером среди нового направления. Фонд работает успешно до сих пор. В 2010 году Пол нашел академическое исследование профессоров университета Индиана. В этом исследовании профессора обнаружили высокую корреляцию между сентиментом (натсроение) в Twitter и динамикой индекса Доу-Джонса. Так появилась идея. Пол исследовал этот феномен и обнаружил, что сентимент в Twitter предсказывает динамику индекса Доу-Джонса на три дня вперед. Точность этого предсказания составляла 87,6%. А это уже мощное основание для создания торговой системы. Что Пол и сделал. Он заключил лицензионное соглашение с профессорами университета и запатентовал технологию. Фонд показывает стабильную доходность около 20% годовых с максимальной просадкой в -0,16%. Вот это эффективность! Естественно, желающих вложится в фонда Пола очень много, и фонд растет в размерах. Фонд имеет мощную вычислительную инфраструктуру — анализируются все твиты в онлайн. Это миллиарды твитов в неделю, вычисляется многомерный индикатор сентимента и генерируются торговые сигналы. Читать далее на tradernet.ru

|

|

Данные по рынку труда США, опубликованные в пятницу, оказались достаточно сильными, что смогло на некоторое время оказать доллару поддержку. Число новых рабочих мест выросло на 288 тыс, а уровень безработицы с отметки 6,7% снизился до 6,3%. Однако, после того, как рынок в полной мере оценил появившуюся информацию, доллар оказался под давлением. Все дело в том, что снижение числа безработных произошло на фоне уменьшения доли экономически-активного населения. Евро/доллар удерживается выше уровня 1,3860. Отсутствие значимых макроэкономических отчетов, скорее всего, приведет к тому, что пара будет двигаться под влиянием технических факторов. Котировки пары находятся в опасной близости от уровня 1,39. А это значит, что в торги в любой момент может вмешаться ЕЦБ с заявлениями о том, что такой курс валюты несет угрозу для экономики. Поэтому пара может начать нисходящую коррекцию в район уровня 1,3830. Британская экономика опасений не вызывает, что и позволяет фунту удерживаться выше уровня 1,6850. На прошлой неделе пара отметила максимум на уровне 1,6918, но пока не смогла на нем удержаться. Сегодня в стране выходной, поэтому движения будут в большей степени обусловлены внешними факторами. USDJPY закрепилась ниже уровня 102,00. На ее динамику влияние оказывает рост геополитической напряженности на Украине. Именно поэтому иена пользуется повышенным спросом. Если обратить внимание на отчеты, то сегодня к публикации запланированы данные по деловой активности в сфере услуг США. Ожидается небольшое снижение показателя, что может усилить давление на доллар. Поэтому не исключено падение пары в район поддержки 101,42. Андрей Диргин, руководитель отдела аналитики Альфа-Форекс

|

|

Текущая цена акции Новатэк подошла к моменту сезонного изменения тренда. _1D.jpg)

Котировка акции Новатек, период один день. Без воздействия на акцию сильных фундаментальных факторов высока вероятность подтверждения исторической корреляции, т.к. текущая цена находится значительно ниже средних исторических цен. Текущая цена акции ММК подошла к важному сезонному моменту для совершения продаж. _1D.jpg)

Котировка акции ММК, период один день. Возможно открытие позиций шорт от максимумов предыдущего дня 2 мая с близким стопом и следующий период для продаж с 13 по 16 мая. Также возможно развитие событий со значительным ростом акции, ближе к «зеленой» исторической средней цены и продажа с 13 по 16 мая. Текущая цена фьючерса ED находится у точки разворота текущей тенденции роста. _1D.jpg)

Котировка фьючерса ED, период один день. В целом, если рассматривать корреляцию фьючерса с историческими средними цены с начала года, то эффективность совпадений сезонных трендов очень высока. Высока вероятность подтверждения исторической корреляции. Открывать сделки лучше от максимумов предыдущих сессий с близкими стопами.

|

|

В ближайшие время западные рынки начнут коррекцию вниз. Российский рынок ждет медвежья охота на лосей. Фундаментально. К сожалению положительных событий пока не предвидится. Наш рынок хоть и припал, цены на российские активы выглядят привлекательно, но еще не дали, скорректироваться западным рынкам, следовательно, покупать еще рано. Возможные новости для западной коррекции: < Ответные санкции России. < Проведение референдума на юго-востоке Украины. Введение российских войск. < Появление новой валюты, как альтернатива доллару и евро. Украинский конфликт на руку Западу. Продолжение кризиса следует. Запад продолжит спонсировать, как они объявили ранее - демократию в Украине. Данная демократия приобретает новый характер и наверно все будущие выборы с участием США будут, проводится с помощью военного переворота. Снижение нашего рынка возможно продолжится. Технически. Тенденция по рынку понижательная. Техника пока не рисует картинку для будущих положительных новостей. Скорее всего, нашему рынку удастся еще раз пощупать уровень 1200 по индексу ММВБ. По ликвидным акциям Сбербанка, Газпрома 67-65 , 115-110 соответственно. Ближе к 25 мая возможно нарисуется боковое движение, к рынку стоит присмотреться, а затем принимать решение. Все рекомендации на открытие позиций доступны на сайте http://mfd.ru/tradingsignals/managers/view/64310. Стратегии « Росток Секвойи» спекулятивные, вход в сделку совершается только по фактически нарисованной картинке на графике.

|

|

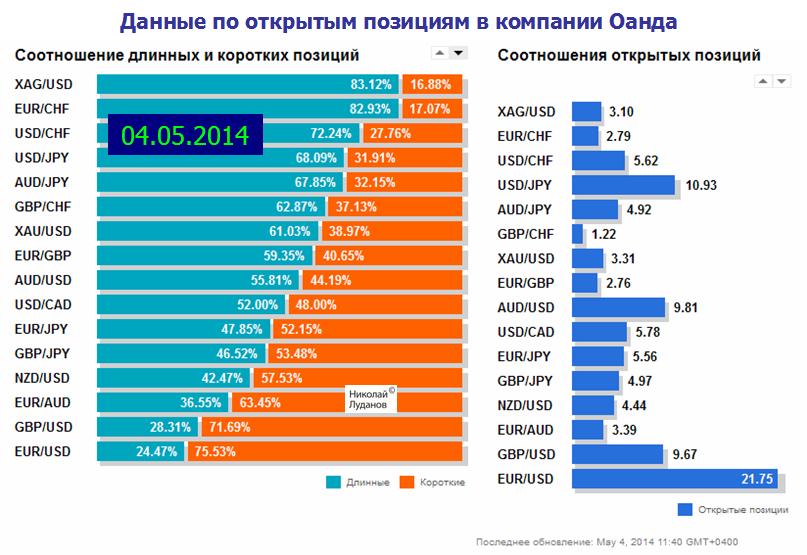

EUROUSD и GBPUSD в последнее время значительно замедлили рост, но пока сохраняются вблизи многомесячных вершин. EUROUSD это удается даже вопреки угрозе низкой инфляции и негативным среднесрочным и долгосрочным прогнозам большинства инвестиционных домов. Есть один нефундаментальный и нетехнический фактор, который поддерживает EUROUSD и GBPUSD. Это диспозиция ритейла. Я регулярно отслеживаю диспозицию ритейла по трем форексброкерам, которые на мой взгляд дают адекватную информацию. Это Oanda, Dukaskopy, Admiral Markets. Во всех трех брокерах розничные клиенты имеют беспрецедентный по размеру чистый шорт по EUROUSD и GBPUSD. Данные по открытым позициям в компании Оанда

Данные по открытым позициям в компании Dukaskopy Данные по открытым позициям в компании Admiral Markets

... В противовес позициям ритейла крупные банки-поставщики ликвидности занимают противоположные позиции в реальных деньгах и естественно получается, что они играют против ритейла. Это негатив для американского доллара.

|

|

Динамика валютных пар за прошедшую неделю выглядит следующим образом.

Наиболее сильную динамику на прошедшей неделе показал новозеландский доллар. NZDUSD рос четыре дня из пяти. Какие-либо конкретные драйверы для это роста отсутствовали (либо мне неизвестны), поэтому чуть ли не единственным объяснением роста NZDUSD была слабость доллара, которая в свою очередь была обусловлена процентным дифференциалом. На следующей неделе выйдут данные по занятости в Новой Зеландии, и если они окажутся лучше ожиданий, то у NZDUSD есть шансы обновить максимум этого года на 0,8744. Но это не меняет моего взгляда на то, что киви находится в процессе длительной консолидации на долгосрочной вершине. Все остальные валюты показали динамику, близкую к нейтральной и рост или падение как правило не превосходили 0,5%. Единственная валютная пара, в отношении которой можно говорить о продолжении тренда – это GBPUSD. Впервые за последние четыре с половиной года GBPUSD торговалась выше 1,69. Но даже и здесь рост за неделю составил всего 0,422%. Рынок оставляет странное впечатление. При обилии важных событий (данные ВВП, заседание ФОМС, Manufacturing PMI, nonfarm payrolls) волатильность на рынке крайне низкая. Единственными данными, которые на прошедшей неделе смогли слегка тряхнуть USD, оказались данные по ВВП США. Кроме NZDUSD ни по одной из валютных пар торговый диапазон за неделю не превысил 1,5%. Несмотря на позитивные в целом для USD экономические данные (не считая ВВП) и результаты заседания ФОМС доллар отказывается расти. Причина здесь на мой взгляд в поведении процентных ставок, которые, продолжая падать, не дают USD возможности повышаться. Но показатели американской экономики улучшаются, и это неизбежно должно толкнуть процентные ставки вверх. А вместе с ними и американский доллар.

|

|

|

|