|

|

|

💡Фикс Прайс. 🥜На трёх дневной слабости по большей степени в малоликвиде, эта бумага так же вывалилась из своей локальной ростовой волны и ушла ниже. Это говорит о том, что в целом бумага слабая и хоть я не изучал еë фундаментал, видимо проблемки есть! 🥜Но в тоже время бумага пришла на лои конца 22 и всего 23 года. Зона очень сильная и положительная реакция цены на неë присутствует. 🥜Считаю что ситуация достаточно перспективная с точки зрения краткосрочной и среднесрочной спекуляции. Долгосрочно нужно поизучать фундаментал. 🥜Два варианта входа. Это ретест данной зоны и на движении вверх вход. Или же на формировании очередной ростовой свечи. Первый вариант предпочтительнее. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

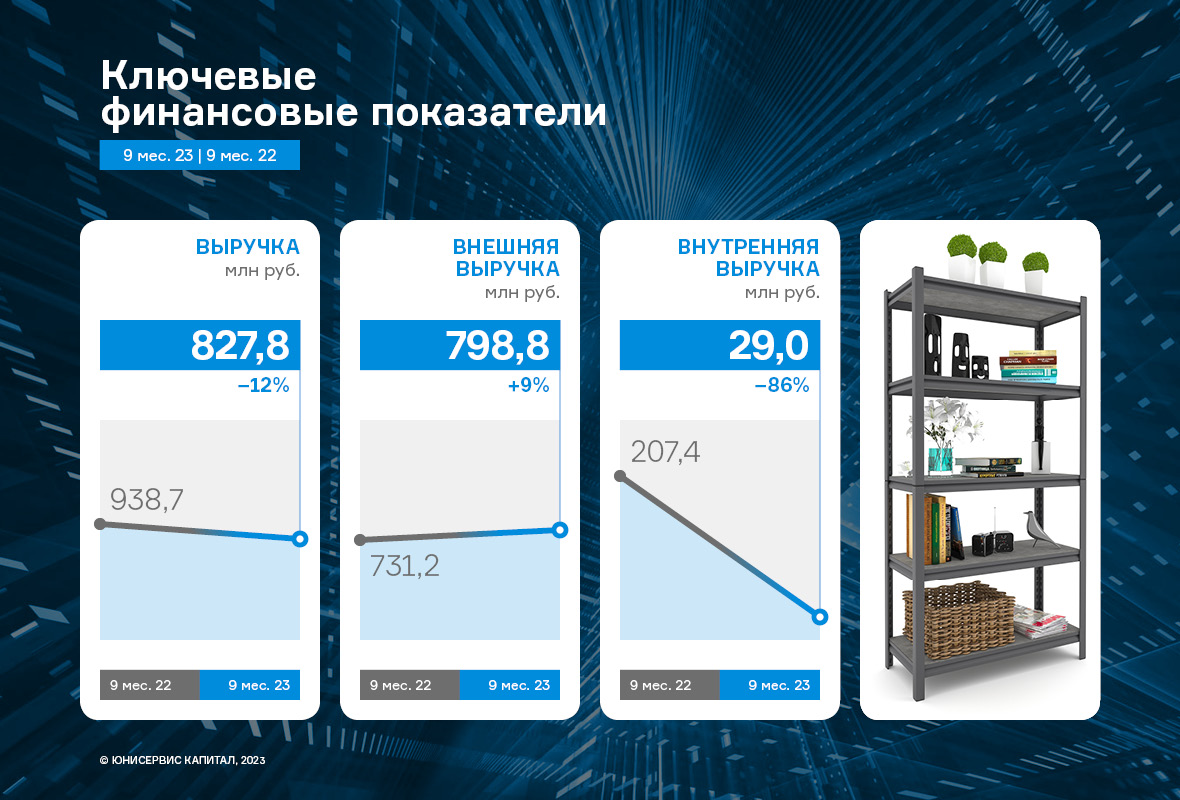

Выручка, получаемая ООО «Ультра» от внешних клиентов, выросла на 9,2%.Однако общая выручка в связи с внутригрупповыми изменениями сократилась на 11,8% из-за прекращения продаж сырья заводам ГК. Данный шаг был предпринят для нормализации бизнес-процессов, что позволило снять риски по сбою поставок с эмитента. В будущем ООО «Ультра» планирует нарастить выручку благодаря диверсификации ассортимента, производимого заводами ГК, и его реализации конечным потребителям. Прошедшие 9 месяцев 2023 года для группы компаний в целом и эмитента в частности стали периодом нормализации и оптимизации бизнес-процессов. Для понимания причин снижения выручки ООО «Ультра» в отчетном периоде на 11,8% к АППГ, важно рассмотреть эмитента в разрезе группы компаний, главным юридическим лицом которой он является. Выручку ООО «Ультра» можно разделить на две составляющие: • Внешнюю — выручка от реализации продукции конечным покупателям; • Внутреннюю — выручка, получаемая от заводов ЗАО «БЗСН» и ООО «МЗПС», которые также входят в ГК «Ультра» и занимаются производством продукции. Напомним, что ранее ООО «Ультра» занималось закупом сырья и в дальнейшем реализовывало его заводам, за счет чего формировалась внутренняя выручка. С начала 2023 г. площадки самостоятельно закупают сырьё и в дальнейшем продают готовую продукцию ООО «Ультра», которое её реализует. В связи с этим внутренняя выручка сократилась на 86%, однако внешняя выручка по итогам 9 месяцев 2023 г. выросла на 9,2% к АППГ.

Отметим и то, что часть прибыли была переведена на собственный завод ЗАО «БЗСН», что стало фактором снижения валовой прибыли и показателя EBITDA Adj LTM за 9 мес. 2023 г. у ООО «Ультра». Цель перераспределения средств — формирование собственного оборотного капитала завода, который будет направлен на закуп сырья для новой продукции. По итогам 9 мес. 2023 г. операционная прибыль ЗАО «БЗСН» составила 28,6 млн руб., против убытка (-13,5 млн р.), который был зафиксирован годом ранее. Также на снижение рентабельности повлияло увеличение стоимости металла в среднем от 5% до 11%. Однако в ходе длительных переговоров, эмитенту удалось договориться с основным покупателем — «Леруа Мерлен» — о повышении закупочных цен. С 9 октября 2023 г. цены были повышены на 10% по всем группам товаров.

Финансовый долг компании на 30.09.2023 г. составил 481,8 млн руб., существенно увеличившись по сравнению с показателем на 30.09.2022 г. (на 84,8%) за счет привлечения дополнительного финансирования для пополнения оборотных средств с целью развития новых направлений деятельности. Средства были привлечены в мае 2023 г. в виде облигационного займа в размере 250 млн руб. На момент 9 мес. 2023 г. эмитент сообщил об освоении порядка 238 млн руб. из 250 млн руб., инвестиции были направлены на запуск новых производственных направлений: приобретение необходимых комплектую¬щих и реализацию оснастки для изготовления гардероб¬ных систем хранения и эрго-стеллажей, покупку сырья. А также на запуск производства медной сетки, применяемой в авиаотрасли (с использованием собственных средств был оплачен ком¬плекс оборудования, необходимый для данного направле¬ния). Оставшуюся часть облигационного выпуска эмитент планирует освоить в 4 квартале 2023 г. При этом долговая нагрузка ООО «Ультра» продолжает оставаться на комфортном уровне. Ключевыми показателями для компаний, занимающихся продажами, являются [Финансовый долг / Выручка LTM], который на отчетную дату составил 0,43х, и [Чистый финансовый долг / EBITDA Adj LTM], зафиксированный на уровне 3,62х. С учетом привлечения дополнительного финансирования в объеме 100 млн руб. коэффициенты останутся на приемлемом уровне. Стоит также отметить, что текущая ликвидность находится на высоком уровне и в отчетном периоде составляет 4,81х.

В 3 квартале 2023 г. ООО «Ультра» получило оборудование, необходимое для производства медной сетки для авиаотрасли. Сейчас компания прорабатывает вопрос поставки сырья для данного проекта. Продолжается работа по расширению ассортимента товаров категории «для дома и интерьера»: новые позиции (эрго-стеллажи, гардеробные системы хранения и обувницы) заводятся на маркетплейсы. Не останавливается и развитие дополнительных видов деятельности — реализации пищевой продукции: к запуску готовятся новые виды меда, расширяется клиентская база.

|

|

💡Северсталь. 🥜Сидит ниже покупатель, зона очень сильная и вот вновь на слабости рынка цена в неë зашла и пошли покупки, образовав очередной фитилëк. 🥜А в другой стороны образовалась конртрендовая и она пока не даëтся. При чëм на неë реально ориентируются, так как только цена к ней подходит, при чëм бодро, смело, ничего не предвещает снижения, как вдруг раз и цена ниже, ниже и ниже! 🥜У меня есть позиция и спекулятивная и среднесрочная на этих уровнях и есть ощущение что с третьей попытки мы пробьëм сопротивление! Да и пора бы уже обновить ближний максимум, а лучше два максимума и сформировать восходящую тенденцию! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: ☎️ MTSS - МТС опубликует финансовые результаты по МСФО за III квартал 2023 года. 🏪 OZON - Ozon опубликует финансовые результаты по МСФО за III квартал 2023 года. 👩🔬 KZOS KZOSP - СД Казаньоргсинтез рассмотрит результаты финансово-хозяйственной и коммерческой деятельности за III квартал 2023 года. 🥜Друзья, все события для меня интересны. Судя по консенсус прогнозу и МТС и в особенности Озон покажет хорошие результаты. МТС мне интересен, но не сейчас, а ближе к дивам и не хотелось бы что бы он начал расти задолго заранее, но и покупать сейчас страшновато, так как с таким дальним триггером он легко может сходить ниже. Конечно, если бы у него была более интересная скидка, ну например 240-250р. я бы наверное взял 1/2 лимита на позицию, а сейчас не дорого - не дëшево! Для меня конечно же! 🥜А вот Озон интересен и ему есть куда расти и перед отчётом его не разгоняли, по этому есть причины надеяться на то, что на отличных показателях может дать волну роста. Если и это его не раскрепостит, ну тогда я вам скажу, что рынок стал упëртый и немножко расстроюсь!) 🥜По Казани вообще не понятно, что и ждать. Короче увидим по факту. Готов начать покупать ближе к 100р. 🥜Сегодня важный день для малоликвида. Будут подрастать, значит кризис на время миновал и появится вероятность на частичное, восстановление после обвала. В пампленых бумагах скажу сразу, на выход на прежние хаи и не расчитываете, не нужно тешить себя мечтами. Возможно это когда-то и произойдёт, но не сейчас и не в ближайшее будущее. 🥜А так же сегодня важный день для некоторых ликвидных бумаг типа Россетей ФСК, ВТБ, Селигдар (в нëм скорее всего сегодня будет поиск баланса) и прочих бумагах, которые после продолжительного снижения показали ростовые свечи. 🥜Сегодня не выделяю приоритетных бумаг, надо понаблюдать по всему фронту, а вам хочу напомнить про малоликвид, не расслабляйтесь и не теряйте бдительность из-за вчерашнего роста! 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

События, на которые следует обратить внимание сегодня: 17.15 мск. США: изменение объема промышленного производства за октябрь. EURUSD: В Соединенных Штатах сильно сократился индекс цен производителей, который указывает на инфляцию в промышленности, что породило череду разговоров о надвигающейся рецессии в американской экономике. Инфляция снижается, а безработица растет – последние полвека это всегда сопровождалось рецессией в периоды высоких процентных ставок в экономике. Сейчас у нас именно такая ситуация. Начало рецессии американская валюта встречает ростом, поскольку у банков возникают проблемы с долларовой ликвидностью. Разворот в данной валютной паре где-то близко и вполне возможно, что завтрашнее решение агентства Moody's по кредитному рейтингу Италии может стать тем триггером, который сформирует нисходящий тренд в данной валютной паре на ближайшие несколько дней, а с конца ноября за счет операций Минфина США и ФРС в финансовой системе сократится профицит долларовой ликвидности, что усилит нисходящий тренд. В целом, падение может начаться уже с текущих отметок, но по технике движение выглядит незавершённым и напрашивается финальный рост в область 1.0900 -1.0944. Торговая рекомендация: Buy 1.0830/1.0800 и take profit 1.0900. GBPUSD: Рост котировок в область вчерашнего максимума целесообразно использовать для открытия позиций на продажу по двум причинам. Во-первых, разница в реальных процентных ставок сейчас в пользу доллара и этот тренд сохранится до конца года, поскольку ни Банк Англии, ни ФРС США не планирует менять монетарную политику. Во-вторых, на товарном рынке наблюдается снижение стоимости энергоносителей, что негативно для данной валютной пары, поскольку она исторически сильно коррелирует с нефтью. Запасы сырой нефти в Штатах растут четвертую неделю подряд и на рынке возникли опасения за дальнейший спрос. Торговая рекомендация: Sell 1.2470/1.2500 и take profit 1.2370. USDJPY: ВВП Японии в 3 квартале сократилось на 0,5% и существует высокая вероятность, что в 4 квартале мы также увидим снижение показателя. Два квартала подряд снижения ВВП – это техническая рецессия, которая будет сдерживать Центробанк Японии от повышения процентных ставок в начале будущего года. Именно на такой сценарий сейчас закладываются трейдеры валютного рынка, что означает продолжение восходящего тренда в данной валютной паре. Да, ФРС США также не будет повышать процентные ставки на ближайших заседаниях, однако в Штатах учётная ставка 5,5%, а в Японии -0,1%. Столь существенная разница в ставках будет оказывать благоприятнее влияние на укрепление доллара. Торговая рекомендация: Buy 151.11/150.75 и take profit 151.93.

|

|

Московская биржа опубликовала консолидированную финансовую отчетность по МСФО за 9 мес. 2023 года. См. таблицу: https://bf.arsagera.ru/moskovskaya_birzha/ Операционные доходы биржи увеличились на 16,6% до 69,7 млрд руб., на фоне роста процентных доходов (32,9 млрд руб.). При этом величина инвестиционного портфеля увеличилась на 4,9% до 2,5 трлн руб. Совокупная величина комиссионных доходов биржи возросла на 31,2% до 36,3 млрд руб. Комиссионные доходы фондового рынка выросли почти в два раза, составив 7,8 млрд руб., на фоне скачка в объемах торгов рынков акций и облигаций, усиленного увеличением объемов размещений на первичном рынке. Эффективная комиссия на рынке облигаций выросла из-за обновленных тарифов, введенных в действие в начале года, а также перераспределения объемов в более маржинальные торговые режимы с участием ЦК. Сильная динамика доходов наблюдалась и на рынке акций по причине роста оборачиваемости ценных бумаг и новой структуры тарифов, введенной в конце прошлого года. Комиссионные доходы валютного рынка прибавили 24,1%, составив 5,2 млрд руб. на фоне роста объемов торгов (+2,0%) и пересмотра комиссионных тарифов, введенных в августе 2022 г. Комиссионные доходы на денежном рынке увеличились на 15,8%, составив 8,2 млрд руб. Объем торгов вырос на 16,3%. Разница в динамике объемов торгов и комиссионных доходов связана с увеличением средних сроков операций биржевого репо и репо с КСУ. Комиссионные доходы на срочном рынке увеличились на 59,1% до 4,5 млрд руб., при этом структура объема торгов сместилась в сторону товарных фьючерсов, а также фьючерсов на акции и процентные ставки. Эффективная комиссия была в значительной степени обусловлена введением асимметричной тарифной структуры в июне 2022 года. Комиссионные доходы от депозитарной деятельности и клиринговых услуг выросли на 19,7% и составили 7,0 млрд руб. Объем активов, принятых на обслуживание в НРД, возрос на 39,8% и составил 76,8 трлн руб. Операционные расходы Биржи выросли на 5,4% и составили 18,8 млрд руб. Административные и прочие расходы снизились на 1,1% и составили 8,9 млрд руб., в основном за счет сокращения расходов на рекламу и маркетинг. Увеличение расходов на персонал на 5,5% до 9,9 млрд руб. в значительной степени объясняется созданием дополнительных резервов на выплату премий после пересмотра системы вознаграждений, а также пересмотром заработной платы и ростом численности работников на 5,3%. По линии прочих доходов/расходов биржа отразила положительное сальдо в размере 1,4 млрд руб. против убытка в 10,9 млрд руб. годом ранее. Основной причиной такой динамики стали изменения в составе резервов, отраженные в отчетности за 2022 г. В результате чистая прибыль биржи увеличилась на 62,3% до 40,7 млрд руб. Также отметим, что Биржа понизила нижнюю границу для целей дивидендных выплат до уровня 50% от чистой прибыли по МСФО в соответствии с новой дивидендной политикой, утвержденной в сентябре текущего года. По результатам вышедших данных мы улучшили прогноз ключевых финансовых показателей биржи, отразив возросшие размеры процентных доходов и комиссионных доходов. В результате потенциальная доходность акций компании возросла. См. таблицу: https://bf.arsagera.ru/moskovskaya_birzha/ В настоящий момент акции Мосбиржи торгуются с P/BV 2023 около 2,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Компания HeadHunter Group раскрыла отчетность за 9 мес. 2023 г. См. таблицу: https://bf.arsagera.ru/headhunter_group_plc_hhru/ В отчетном периоде общая выручка компании увеличилась более чем в полтора раза до 21,0 млрд руб. на фоне роста средней выручки с одного пользователя (ARPC) во всех клиентских сегментах на 30,4% до 40,1 тыс. руб., обусловленного повышенным спросом на кандидатов, а также количества всех типов платящих клиентов. Операционные расходы выросли на 19,9% до 10,0 млрд руб. При этом доля расходов в выручке (за вычетом амортизации) снизилась с 56,4% до 43,4%. Несмотря на увеличение в абсолютном значении, доля расходов на персонал также снизилась с 32,8% до 24,1%, как и доля расходов на маркетинг - с 13,9% до 10,8%, в основном, из-за более высоких темпов увеличения выручки. В результате операционная прибыль компании выросла в 2,3 раза, составив 11,0 млрд руб. Чистые финансовые доходы составили 1,6 млрд руб. против чистых финансовых расходов в размере 2,1 млрд руб. годом ранее. Подобная динамика была обусловлена, в первую очередь, доходом от курсовых разниц по остаткам валютных денежных средств на фоне существенного ослабления курса рубля, а также кратным увеличением процентных доходов до 467,5 млн руб. из-за роста остатков денежных средств и сокращением процентных расходов до 480 млн руб. (-23,9%) на фоне снижения ставок заимствования. Эффективная ставка налога на прибыль упала с 39,6% до 25,4% вследствие наличия невычитаемых расходов, связанных с обесценением гудвила и инвестиций, учитываемых по методу долевого участия. Однако в абсолютном выражении величина уплаченного налога выросла почти в 3 раза, составив 3,2 млрд руб. В итоге чистая прибыль компании выросла почти в шесть раз до 9,3 млрд руб. Показатель скорректированной чистой прибыли также показал кратный рост, составив 9,1 млрд руб. Среди прочих моментов отметим резкий рост остатков свободных денежных средствах на счетах компании: с начала года они выросли с 9,3 млрд руб. до 19,4 млрд руб., что объясняется не только хорошей прибылью, но и мораторием на распределение средств среди акционеров. По линии корпоративных новостей отметим выставленную оферту МКАО «Хэдхантер» на выкуп у держателей акций и ADR холдинговой компании HeadHunter Group Plc, которые хранятся вне российской инфраструктуры, этих бумаг по 819,45 руб. за штуку, а также предложение об обмене на акции МКАО в соотношении 1:1. По итогам указанных процессов МКАО «Хэдхантер» должно стать холдинговой компанией группы HeadHunter с листингом акций на Московской бирже. По итогам вышедшей отчетности мы повысили прогнозы финансовых показателей во всех ключевых клиентских сегментах, отражая сильные тенденции на российском рынке труда. В результате потенциальная доходность расписок компании возросла. См. таблицу: https://bf.arsagera.ru/headhunter_group_plc_hhru/ В настоящий момент расписки Headhunter Group торгуются исходя из P/E 2023 около 15 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Магнит раскрыл операционные и выборочные финансовые показатели по МСФО за 9 мес. 2023 г. См. таблицу: https://bf.arsagera.ru/potrebitelskij_sektor/ma... Выручка компании выросла на 7,4% до 1,9 трлн руб. Количество магазинов увеличилось на 6,1% до 28 707 шт. (+1 648 шт.). В части органического роста компания отразила 1 302 нетто-открытия магазинов преимущественно в формате «у дома» (+972 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 566 до 1 134 шт. (+73 шт. за отчетный квартал, 10 из которых было переформатировано из магазинов у дома). В результате общая торговая площадь сети возросла на 5,8% и составила около 9,9 млн кв. м. Сопоставимые продажи увеличились на 4,6% на фоне роста среднего чека на 3,4% и увеличения трафика на 1,2%. Отметим, что общий онлайн оборот товаров составил 28,1 млрд руб. по сравнению с 23,7 млрд руб. годом ранее на фоне снижения онлайн-заказов до 68,5 тыс. заказов в день (72,4 тыс. заказов годом ранее), но при этом количество охваченных магазинов составило 18 656 шт. (11 300 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома более чем в четыре раза и составил 1 505 руб. Валовая прибыль увеличилась на 6,7% до 426,4 млрд руб., а валовая маржа сократилась с 23,1% до 22,9% на фоне увеличения интенсивности промоакций и роста потерь. Коммерческие и общехозяйственные расходы выросли на 8,5% до 343,7 млрд руб., а их доля в выручке составила 18,5% по сравнению с 18,3% годом ранее в связи с существенным ростом расходов на персонал, коммунальные платежи и услуги связи. В результате операционная прибыль увеличилась на 5,2% и составила 104,4 млрд руб. Чистые финансовые расходы выросли на 17,5% до 46,3 млрд руб. на фоне увеличения долга компании и удорожания стоимости его обслуживания. Частично это было компенсировано положительной динамикой курсовых разниц, составивших 10,4 млрд руб. (-3,5 млрд руб. годом ранее). В итоге чистая прибыль выросла на 12,9%, составив 50,0 млрд руб. По линии корпоративных новостей отметим проведение компанией второго раунда выкупа собственных акций у инвесторов-нерезидентов в объеме до 8,02 млн акций (7,9 % от акций в обращении) по прежней цене - 2 215 руб. за акцию. По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании, увеличив ожидаемый объем выкупаемых акций и обнулив дивиденды на годовом окне. В результате потенциальная доходность акций компании незначительно сократилась. См. таблицу: https://bf.arsagera.ru/potrebitelskij_sektor/ma... На данный момент акции компании торгуются исходя из P/BV 2023 около 2,6 и P/E 2023 около 8,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹Ну что Друзья, сегодня малоликвид прекратил своё пикирование и мы получили отскок, где-то не значительный, где-то нормальный, а где-то прям жирненький. Да, пока я считаю это отскоком, один раз как говорится, не тренд) и вернусь в спекуляции малоликвидом только тогда, когда на графиках выстроится что-то новое и интересное, пока всё что происходит, это казино! Так что пока ясности нет, я сконцентрирован на торговле надëжными и более ликвидными бумагами, как краткосрочно, так и в среднесрок. 🥜Но есть ситуации, когда не казино. Например ситуация с СПБ Биржей. Не был я на бирже, когда вышли новости по компании, но после посмотрел график, время публикации новости и было время открыться руками в районе 95р. Да уже на росте, но это не страшно, такие новости, после такого обвала дали бы хорошее движении и они дали! И да, верно входить на новости, а не жалеть, что надо было вчера брать, это ни к чему хорошему не приводит, а если бы таких новостей не последовало? Вот, вот!!! Именно и на такие ситуации я сейчас формирую спекулятивный портфель. Да сильных новостей не много и они бывают не часто, но бывают и этим нужно пользоваться! 🥜Посмотрел сегодня вечный фьючерс на индекс МосБиржи. Хорошая штука, дешевле чем стандартный в 10 раз (30К+), что крайне удобно и для небольших депозитов и для усреднений. Экспирация у него в 2100 году, так что считай экспирации нет))), по этому на каких-то обвалах отличный вариант, как увеличить свою ликвидность так как ГО в районе 4К. Плюс для спекулей по шорту при сильно негативных событиях, а как вы знаете комиссии за перенос короткой позиции на фьючах не берут (давно не торговал в шорт, если что-то поменялось, поправьте). Так что добавил в избранное, может пригодится!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+oATFFqqvxidmNzUy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|