|

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6574 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239758 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 20:14 - S&P500, Nasdaq, Hang seng 23:35 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 31:20 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 35:00 - Юань рубль, рубль доллар, прогноз рубля. 37:25 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 38:44- DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 39:40- TMF, Apple, Tesla, Китайские акции 40:40 - Итоги по рынку акций 44:00 - MAGN, GMKN, TRMK, NKNCP

|

|

Многие инвесторы надеялись, что апрель даст рынку рост, но последняя торговая неделя, а точнее последние три торговых дня на этой неделе, перечеркнули все даже не самые оптимистические ожидания. Рубль продолжил укрепляться, а нефть - дешеветь, что привело к коррекции индекса Московкой биржи на 📉-1,33% до 2 918,47 пункта. Как вы уже могли догадаться динамика рынка на апрель в итоге оказалась негативной на 📉-3,1%. Вроде бы не глобально, но всё же, да и активная фаза весенне-летнего дивидендного сезона уже не за горами, а значит инвесторы продолжат смотреть на российский рынок с оптимизмом🤷♂ Росстат опубликовал данные о недельной инфляции - 22 по 28 апреля 2025 года она составила 0,11%. Расчетный годовой размер инфляции остался без изменений - 10,34%. У Газпрома 📈+0,5% получилось закрыть 2024 год чистой прибылью по МСФО в размере 1,2 трлн. рублей, при этом выручка выросла на 25% до 10,7 трлн. рублей. Распределять есть что, к тому же показатель чистый долг/EBITDA сократился до 1,8х, ждем заседания совета директоров. Совет директоров Акрона рекомендовал выплатить суммарные дивиденды за 2024 год и остаток за 2023 год в размере 534 рубля, что соответствует 3,3% дивидендной доходности. Дата закрытия реестра - 9 июня. Акционеры ждали большего и были недовольны текущей рекомендацией, в моменте акции потеряли 2,8%, но к закрытию основной торговой сессии коррекция замедлилась до 📉-0,3%. Руководство российской сети розничной торговли Магнит договорилось о приобретении контрольного пакета сети Азбука вкуса. Сумма сделки не раскрывалась, но оценивается в 30-35 млрд рублей. Площадь приобретаемых супермаркетов составляет 100,4 тыс. кв.м., также в сделку вошли собственные пищевые производства и три распределительных центра. Секрет невыплаченных дивидендов раскрыт. Акции компании теряют 📉-0,8%. FixPrice 📉-0,1% закрыл 1 квартал 2025 года ростом выручки по МСФО на 3,9% до 74,4 млрд. рублей и ростом чистой прибыли на 4,4% до 3,4 млрд. рублей. За 1 квартал компания открыла 117 магазинов. В лидерах падения акции ММК 📉-3,5%. Вчера совет директоров рекомендовал не выплачивать дивиденды за 2 полугодие 2024 года, чем расстроил инвесторов. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Эмитент 29 апреля выкупил 65 309 облигаций выпуска СЕЛЛ-Сервис-БО-01, поданных к приобретению их владельцами в рамках проведения плановой безотзывной оферты. Все заявки инвесторов удовлетворены в полном объёме. Ценные бумаги выпуска СЕЛЛ-Сервис-БО-01 (ISIN: RU000A107GT6, № 4B02-01-00645-R от 19.12.2023) были приобретены по цене в 100% от номинала, также компания выплатила накопленный купонный доход, рассчитанный в дату приобретения по требованию владельцев бумаг. Согласно информации, раскрытой ООО «СЕЛЛ-Сервис» на странице сайта АЗИПИ, общая сумма выплаты была равна 65 792 286,6 руб. руб.: по 1 007,4 руб. на облигацию. Напомним, что накануне проведения оферты эмитент установил ставку по выпуску серии БО-01 на уровне 27% годовых на 12 месяцев (с 17 по 28 к.п.), после «СЕЛЛ-Сервис» проведёт ещё одну безотзывную оферту.

|

|

Аналитики Сбербанка подобрали нам 5 компаний, по которым ожидается рост выше средней по рынку. Меня немного смущает, что бумаги были собраны на основе прогнозных данных самих эмитентов - ведь стремиться к успешному успех может любая компания и заранее величину роста достаточно сложно предсказать.

1. Промомед Компания является лидером по числу клинических исследований в России. По прогнозам компании в 2025 году ей выручка может вырасти на 75%, рентабельность по чистой прибыли превысить 20% при показателе чистый долг/EBITDA до 2,5х. 2. Группа Позитив Компания специализируется на решениях в области кибербезопасности. В 2025 году менеджмент будет уделять особое внимание росту бизнеса и рентабельности по чистой прибыли. Плановый рост объема отгрузок составит 58% до 38 млрд. рублей. Мы помним, что в 2024 году компаний уже устанавливала амбициозные планы, которые потом с треском провалились. Поэтому к прогнозу на 2025 год тоже стоит подойти с высокой долей скептицизма. 3. Аренадата Третья компания в списке относится к IT и она работает в сфере разработки ПО для обработки данных. Почему сберовцы выбрали именно эту компанию в подборку? Все просто - на дне инвестора менеджмент компании сообщил о планах роста выручки на 40% и даже более. 4. Т-Технологии Целая экосистема, базирующаяся на финансовом гиганте российского рынка. Именно банковский бизнес является драйвером и основным источником чистой прибыли группы. По прогнозам руководства компании (и тут прогноз уже более реальный) Т увеличит чистую прибыль за 2025 год на 40%. 5. Ozon Крупнейший онлайн ретейлер России. Прогнозный рост оборота составит 30-40% год к году. И тут цифра тоже весьма реальна. Компания вчера отчиталась за 1 квартал 2025 года ростом выручки на 65% год к году до 202,9 млрд. рублей. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

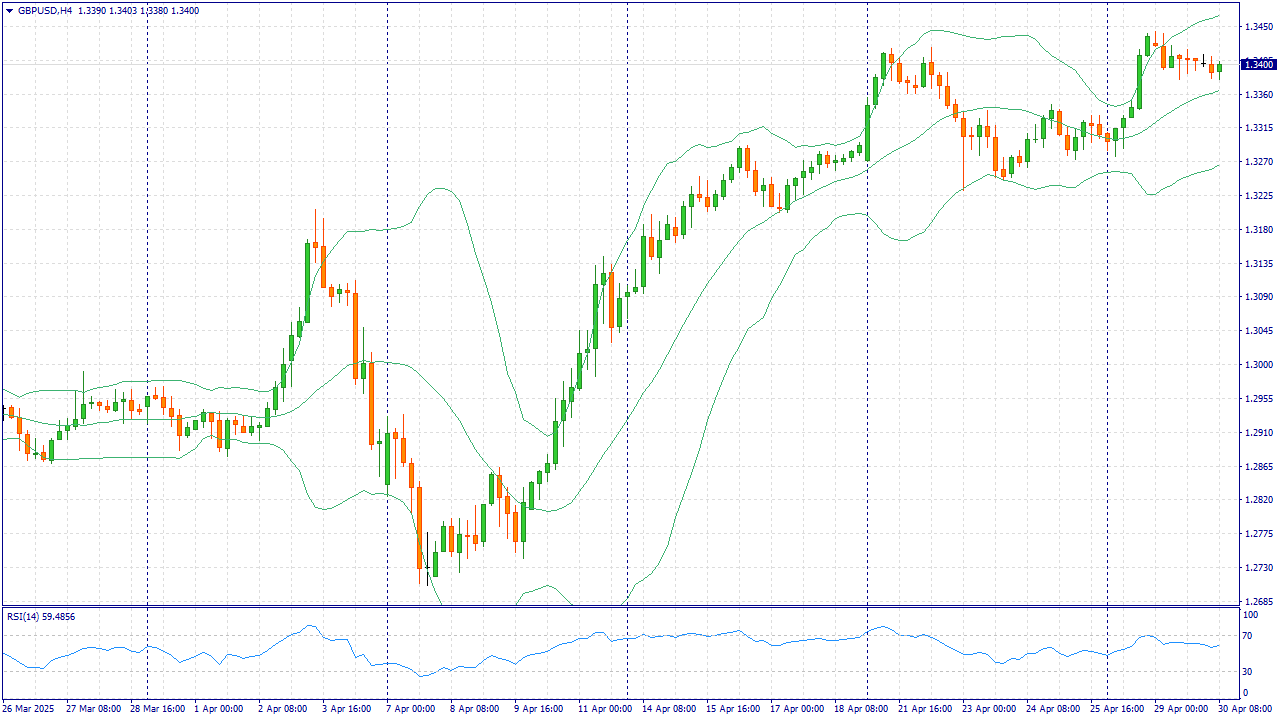

Событие, на которое следует обратить внимание сегодня: 15:30 EET. USD - Изменение объема ВВП за квартал в США GBPUSD:

Пара GBP/USD продолжает падение вторую сессию подряд, зависнув вблизи отметки 1,3390 в ходе азиатских торгов в среду. Пара находится под давлением на фоне укрепления доллара США на фоне возобновившегося оптимизма в отношении торговых событий между США и Китаем. Трейдеры теперь обращают внимание на предстоящий выход индекса цен на товары личного потребления (PCE) за март, который является ключевым показателем инфляции для Федеральной резервной системы. Индекс доллара США (DXY), измеряющий курс доллара к шести основным валютам, остается выше отметки 99,00, что говорит о росте доходности казначейских облигаций США. Доходность 2-летних и 10-летних облигаций США прервала четырехдневную полосу потерь и на момент написания статьи торговалась в районе 3,66% и 4,17% соответственно. Что касается данных, то опубликованный во вторник отчет JOLTS по США показал снижение числа открытых вакансий до 7,19 млн в марте - самый низкий уровень с сентября 2024 года - что свидетельствует об охлаждении спроса на рабочую силу. Показатель не оправдал ожиданий и подчеркнул растущую экономическую неопределенность. К снижению пары GBP/USD добавляются растущие ожидания того, что Банк Англии (BoE) снизит ставки на своем майском заседании. Более низкие инфляционные ожидания в Соединенном Королевстве (Великобритании) и усиливающиеся глобальные экономические факторы способствуют повышению ставок. Руководитель Банка Англии Меган Грин недавно заявила, что тарифы, предложенные президентом США Дональдом Трампом, могут привести к снижению инфляции в Великобритании, хотя остаются значительные неопределенности в отношении более широких экономических последствий и недавнего повышения налогов для работодателей. Торговая рекомендация: SELL 1.3390, SL 1.3420, TP 1.3300 FreshForex предлагает замечательный бонус 300% на каждое пополнение от 100 долларов, предоставляя возможность увеличить торговые объемы! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Если Вы решили продать акций «ОГК-2» можно обратиться в компанию «МигБрокер», скупающему акции в любом городе России. Ключевые преимущества сотрудничества с нами: Компания «МигБрокер» платит деньги сразу, до подписания документов о переходе прав на акции. Все налоги и комиссии мы берем на себя. Высокая стоимость акций - мы платим лучшую цену за ваши акции, исходя из котировки акций «ОГК-2» на сегодня. Быстрая оплата - вы получите денежные средства сразу. Простой и прозрачный процесс - мы берем на себя все организационные вопросы. 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Наш сайт МигБрокер.Ру Если вы решили продать акции «ОГК-2», свяжитесь с нами прямо сейчас. Мы готовы обсудить все детали и сделать вам максимально выгодное предложение. Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

Эмитент выпустил 12 позиций категории «косметика и уход», средняя маржинальность которой — 62%, в 2024 году. В планах ООО «Нэппи Клаб» — начать реализацию ещё 4 — 5 новинок. В связи с высокой маржинальностью косметических средств одна из целей компании — увеличить их долю в структуре выручки. По словам представителей «Нэппи Клаб», на сегодня косметика в ежемесячной выручке занимает около 5%, показатель будут наращивать. «Знакомим потребителя с продукцией мы через семплы и бесплатные образцы, которые вкладываем в заказы в зависимости от чека. Такой способ привлечения покупателей позволяет сформировать круг лояльной аудитории», — прокомментировал генеральный директор ООО «Нэппи Клаб» Роман Квиникадзе. В линейке «Нэппи Клаб» есть средства как для беременных и кормящих, так и для мам, чьи дети уже немного подросли. «Это не только разные аудитории, но и разные рынки. В период беременности и после родов есть потребность в специализированном уходе, а требования к качеству высокие. На этом рынке ниже конкуренция, однако и круг потребителей уже. Наши товары отвечают запросам и требованиям мам в периоды беременности и после родов. Поэтому мы чувствуем себя уверенно в этой нише, а покупатели нашей специализированной продукции впоследствии приобретают у нас подгузники и другие товары. Если говорить о косметике, которую используют в период, когда ребенок немного подрос, то ключевой момент заключается в том, что женщина может вернуться к привычным средствам. То есть конкуренция становится выше, но и аудитория расширяется из-за универсальности продукции. Эти товары мы позиционируем как сопутствующие, которые приобретают в дополнение к подгузникам и другим позициям», — пояснил Роман Квиникадзе. Благодаря тому, что «Нэппи Клаб» реализует косметические средства для разных аудиторий, в компании рассчитывают на стабильный и постепенно увеличивающийся спрос.

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6564 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239757 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 18:07 - S&P500, Nasdaq, Hang seng 19:58 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 22:25 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 25:50 - Юань рубль, рубль доллар, прогноз рубля. 27:02 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 28:00- DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 29:14- TMF, Apple, Tesla, Китайские акции 30:00 - Итоги по рынку акций 34:10 - PLZL, IRKT

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6548 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239756 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 08:40 - S&P500, Nasdaq, Hang seng 11:20 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 14:30 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 19:47 - Юань рубль, рубль доллар, прогноз рубля. 20:42 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 22:32- DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 23:00- TMF, Apple, Tesla, Китайские акции 24:02 - Итоги по рынку акций 25:44 - RNFT, IRAO, QIWI, UPRO, BSPB, LSRG

|

|

Вчерашний неожиданный оптимизм не продлился долго - перед майскими праздниками инвесторы фиксируют свои позиции, частично высвобождая деньги. Продолжилась тенденция снижения мировых цен на нефть марки Брент и укрепления рубля (официальный курс ЦБ ослабил доллар на 1 рубль до 81,56 рублей). Все это привело к коррекции индекса Московской биржи на 📉-2,53% до 2 957,66 пункта. Рано еще уходить выше 3 000 пунктов. Евротранс 📉-2,4% отчитался за 2024 год по МСФО ростом выручки на 46,9% до 186,2 млрд. рублей. Высокая ключевая ставка давит на финансовый результат, хотя он год к году вырос на 7,4% до 5,5 млрд. рублей. Все отлично у Ozon, который закрыл 1 квартал 2025 года ростом выручки на 65% год к году до 202,9 млрд. рублей. При этом чистый убыток продолжил сокращаться - на 40% год к году до 7,9 млрд. рублей. Расписки компании одни из немногих сегодня торгуются против рынка и растут на 📈+0,4%. Совет директоров ММК 📉-1,6% рекомендовал не выплачивать дивиденды за 2 полугодие 2024 года (по аналогии со Северсталью), хотя у компании была сформирована финансовая подушка в 73 млрд. рублей в том числе и на эти цели, но не в этот раз. Акции ЛСР 📉-10,0% сегодня очистились от дивидендной нагрузки в размере 78 рублей. Ожидания по закрытию гэпа не самые оптимистичные - все может растянуться на 2-3 месяца. Магнит по итогам 2024 года увеличил выручку на 19,6% до 3 млрд. рублей, их которых 2,1 млрд. приходятся на магазины у дома Магнит. Чистая прибыль ритейлера упала на 24,4% до 50 млрд. рублей. На финансовый результат повлиял двойной рост капитальных затрат до 160,5 млрд. рублей - на обновление парка грузовых автомобилей, на программы развития и редизайна. Показатель чистый долг/EBITDA составил 2,7х. Акции компании упали на 📉-4,4%. РусГидро 📉-0,9% продолжает снижать чистую прибыль. Так за 1 квартал 2025 года выручка по РСБУ выросла на 16,8% до 68,1 млрд. рублей, но за счет роста процентных платежей по кредитам чистая прибыль сократилась на 10% год к году до 13,5 млрд. рублей. Совет директоров Озон Фармацевтика 📉-2,3% рекомендовал выплатить дивиденды в размере 0,26 рубля на акцию, дивидендная доходность выплаты - 0,5%, дата закрытия реестра - 5 июня 2025г. Совет директоров ЭсЭфАй 📉-2,9% рекомендовал выплатить дивиденды в размере 83,5 рубля на акцию, дата закрытия реестра - 9 июня 2025г. Совет директоров Европлан 📉-2,8% рекомендовал выплатить дивиденды в размере 29 рублей на акцию, дата закрытия реестра - 7 июня 2025г. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть. #итоги_дня #индекс_Мосбиржи

|

|

|

|