митент продолжает работать над развитием сети АЗС и транспортного направления. Активно ведутся работы по строительству придорожного комплекса в селе Ояш - в постотчетном периоде открыта новая АЗС NAFTA24 в рамках будущего масштабного проекта. Эмитент продолжает демонстрировать положительную динамику результатов своей финансово-хозяйственной деятельности в сравнении АППГ, детали – ниже.

Рассмотрим более подробно итоги работы за 9 месяцев 2023 г. эмитента ООО ТК «Нафтатранс плюс».

На фоне роста объёма продаж (+37% к АППГ) компании удалось существенно нарастить чистую прибыль, которая в отчетном периоде составила 153,9 млн руб. (+126% к АППГ). Показатели валовой прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 30.09.2023 г. рост обоих показателей составил 45% и 53% соответственно в сравнении с данными на 30.06.2023 г.

Уверенный рост показателей продолжается благодаря развитию транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Также продолжает претерпевать изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), то в текущем году произошло перераспределение на другие категории.

Положительные финансовые итоги деятельности за 9 мес. 2023 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев сохранился практически на неизменном уровне - 2 466,3 млн руб., размер собственного капитала компании увеличился на 58%. Рост основных средств составил 32%.

В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 4 776,7 млн руб. с приростом в 55% к АППГ.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 30.09.2023 г. продолжает сохраняться на высоком уровне (95% от всех заимствований), что обеспечивает высоколиквидность компании.

Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 30.09.2023 г. составил 0,29х, что является значением близким к оптимальному для компаний оптовой торговли, включая нефтетрейдинг. Следует отметить, что долговой коэффициент [Чистый долг /EBITDA adj LTM] усилил свое значение в отчетном периоде и зафиксирован на уровне 5,75х.

Подробнее о финансово-хозяйственной деятельности эмитента в Презентации.

Компания наметила перспективные направления развития — страны Азии, Африки, а также Персидского залива. Открываются точки в странах присутствия, а также на новых рынках. В 2023 году эмитент открыл 59 офисов за пределами России.

После событий 2022 года стали востребованы новые маршруты. СДЭК сместил фокус внимания с Европы и США в сторону новых направлений. За первое полугодие 2023 года компания увеличила свою представленность с 25 до 35 стран. Компания находится в поиске новых партнеров в следующих странах:

Индонезия — недавно представительство открыли франчайзи. Эта страна уже не первый год привлекает большое число россиян, которые обмениваются посылками, используя сервисы СДЭК.

Таиланд — сейчас в стране работает 6 офисов.

Китай — традиционно остается местом высокого спроса на различные товары, а значит, и работы большого числа продавцов. На сегодня открыто 60 офисов по стране, 12 из них открылись в 2023 году.

Индия — недавно франчайзи из России открыл офис, в этой стране большой потенциал для развития бизнеса благодаря ее огромному населению, быстрорастущей экономике и активной диджитализации. В компании отмечают, что основной продукт для Индии — международный B2C из Индии в страны СНГ. В планах развивать и другие продукты, а также открывать офисы в крупных городах.

Страны Персидского залива — первой страной, в которой открыт СДЭК, стала — ОАЭ. Эмираты славятся своим шоппингом. Из особенностей рынка — низкие налоговые ставки и удачное расположение. При этом здесь мало собственного производства. Поэтому логистика является неотъемлемой частью бизнеса в ОАЭ. На сегодня в стране открыты две точки, но это не предел — рынок открыт и имеет большой потенциал к росту. Эмитент видит перспективы не только с точки зрения логистики, но и сферы e-commerce («СДЭК Форвард»). В другие страны персидского залива эмитент планирует выйти во второй половине 2024.

Малайзия — компания в ближайшее время планирует открыть первый офис.

Еще ряд стран, которые привлекательны для развития эмитента: Вьетнам, Южная Корея, Египет, ЮАР.

Дальнее зарубежье интересно СДЭК для развития разных направлений. Это не только логистика, но и сфера e-commerce («СДЭК Форвард») и франчайзи. Россияне активно пользуются сервисом СДЭК не только для отправки посылок своим соотечественникам в другие страны, но и для международного шопинга и заказов товара из-за рубежа.

Эмитент осваивает новый для себя рынок резервуаров, и укрепляет позиции в Красноярске. Преимущество завода — в качестве поставляемых изделий, в готовности предложить заказчикам уникальный продукт, удовлетворяющий их потребностям.

На заводе реализован масштабный проект для рынка хранения и переработки нефтепродуктов. В новом проекте заинтересованы компании из Томска, Тюмени, Красноярска и Новосибирска.

«Мы запустили производство и поставки комплектующих для резервуаров под хранение нефти и нефтепродуктов. И сделали это крайне успешно, поскольку смогли найти „болевую точку“ заказчиков. Предложить им решение насущной проблемы. В продукции других поставщиков присутствует большое количество сварных швов, что влияет на прочность и продолжительность службы оборудования. Нам удалось принести рынку некое ноу-хау и найти решение, которое позволило сократить производственные операции в сварке, уйти от кривизны металла. Секрет заключается в металлообработке, которую мы производим. Заготовка получается крайне точной по геометрическим и плоскостным характеристикам», — прокомментировал директор ООО «НЗРМ» Дмитрий Ионычев.

В рамках нового проекта заключен контракт с одной из компаний Кузбасса на сумму порядка двадцати миллионов рублей.

Заводу удалось поставить новый рекорд по объему и сумме заключенного контракта. С предприятием из Красноярска подписан договор на сорок миллионов рублей. Сделка заключена в рамках поставки клиенту литейного и листового металла в различных формах и изделиях.

Как отмечают представители НЗРМ, на рынке Красноярска была другая проблема — дефицит качественного металла при изобилии дешевого, но низкопробного сырья. Безусловно, многие предприятия заинтересованы именно в низкой стоимости. Однако для производств, которые работают с современным высокотехнологичным оборудованием, качество стоит на первом месте.

«Отмечу тенденцию того, что уровень наших заказчиков становится всё выше, а сроки сотрудничества продолжительнее. Сегодня НЗРМ заключает контакты с крупнейшими предприятиями и холдингами России. Крупные клиенты вытесняют мелких. Уменьшается необходимость в перераспределении производственных мощностей, что делает работу более стабильной», — рассказал Дмитрий Ионычев.

🥜Если помните, не так давно была уже идея с формированием позиции к дивидендным выплатам в июле 24г.

🥜Если идея понравилась, но решили не участвовать, то рынок даёт ещё одну хорошую возможность для первого закупа. Я пока не добираю из-за пятницы, всё же просадку имею и значит риски больше чем при первом закупе.

🥜А тут бумажка стабилизировалась и даже появилась развилка на краткосрок, если пойдёт от сюда выше, то фикс и затем перезаход ниже или формирование позиции под див. Для первого закупу цена интересная.

🥜Ну а основные мысли по этой идее найдете в канале через поиск.

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

🥜Пока Хомяк особо не налегал на покупки, рынок не спал, а делал своё дело, а точнее делал цены всё интереснее и интереснее.

🥜Вот и эта бумажка подошла на интересные сильные уровни, а именно к нижнему диапазону нормальности цен последнего времени. И на эту зону есть положительная реакция.

🥜Что тут можно делать. Всё что угодно, хоть первый закуп, для него это прям хорошая, добротная цена, хоть усредниться, если есть усреднение ещё в запасе. Для запаса достаточно последнего усреднения в красной зоне. Там уже отмечен шоковый диапазон цен и просто так цена туда не приходит. В последнее время это был ковидный обвал (лои чутка ниже красной зоны), начало СВО и мобилизация.

😉Вот видите как важно уметь ждать и не торопиться залетать на всё при снижении. Стоит чутка потерпеть и цены становятся интереснее, а купить на теже средства можно больше, чем раньше!

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

Девелопер Самолет намерен приобрести собственный банк. Это позволит консолидировать финансовые услуги, включая выдачу ипотеки, в одном контуре компании.

Что произошло

Гендиректор Группы Самолет Антон Елистратов на прошедшем 12 декабря Samolet Big Day сообщил, что компания подала ходатайство в Банк России для приобретения собственного банка с универсальной лицензией. Используя инфраструктуру банка, Самолет сможет предлагать покупателям жилья ипотеку и сопутствующие банковские услуги (банковские ячейки, открытие и обслуживание расчетных счетов, проведение платежей) в собственном контуре.

Куда летит Самолет

🔹 В 2023 году группа ожидает рекордные показатели. Продажи первичной недвижимости, по предварительному прогнозу, составят 1,6 млн кв. м. (+50%), выручка увеличится до 300 млрд рублей (+50%), а показатель EBITDA — до уровня более 70 млрд рублей (+45%).

🔹 На 2024 год у группы еще более амбициозные планы. В компании уверены, что позиционирование в сегменте массового жилья, конкурентоспособность продукта, высокая эффективность маркетинга и продаж позволят нарастить продажи и значительно увеличить масштаб бизнеса.

🔹 По итогам 2024 года Самолет ожидает выйти на объем продаж в 2,7 млн кв. м, увеличить выручку до уровня более 500 млрд рублей и почти удвоить показатель прибыли за вычетом налогов, расходов и амортизации до 130 млрд рублей при сохранении умеренного уровня долговой нагрузки к денежному потоку не более 1,2.

Наше мнение

На фоне бума жилищного строительства и расширения клиентской базы включение застройщика и банка в одну экосистему выглядит логичным. Если банк и девелопер входят в единую группу, это позволяет упростить и ускорить многие процессы в ГК Самолет, в том числе работу с эскроу-счетами, а также сократить финансовые затраты на внутренние бизнес-процессы.

В декабре ООО «Транс-Миссия» планирует разместить выпуск облигаций серии БО-02 объемом 300 млн рублей. Накануне, 18 декабря, состоится прямой эфир для инвесторов с представителем топ-менеджмента компании - управляющим директором Вячеславом Алексейцевым. По окончанию эфира откроется сбор предварительных уведомлений на участие в первичном размещении.

Согласно результатам проведенного опроса в нашем Telegram-канале, инвесторы ждут прямого эфира с эмитентом, а значит онлайн-встрече быть. Поэтому все желающие смогут задать свои вопросы прямо во время прямой трансляции на youtube 18 декабря в 12:00 по Московскому времени.

Предварительные параметры нового выпуска облигаций БО-02 опубликуем перед началом эфира – также 18 декабря, уже после заседания Совета директоров Банка России по ключевой ставке. На данный момент известно, что ООО «Транс-Миссия» планирует разместить заем на 4 года объемом 300 млн рублей с запланированной полной безотзывной офертой через 1 год обращения.

Сбор предварительных уведомлений для желающих поучаствовать в первичном размещении, традиционно, будет проходить при помощи системы Boomerang. Сбор откроется сразу по окончанию прямого эфира - 18 декабря в 13:00 по Московскому времени и продлится минимум до 19 декабря 13:00 (Мск).

Ключевое об эмитенте:

ООО «Транс-Миссия» не новичок на облигационном рынке – свой дебютный выпуск объемом 150 млн руб. эмитент разместил еще в 2019 г., успешно погасив его по графику в 2022 г. Сейчас в обращении находится 2 действующих выпуска, размещенных в 2021 и 2022 годах, общим объемом 140 млн руб. По всем трем выпускам эмитент не допустил ни одной просрочки по платежам.

Эмитент ООО «Транс-Миссия» - центральное юридическое лицо двух сервисов такси «Таксовичкоф» и «Ситимобил». Сервис «Таксовичкоф» работает на рынке 9 лет. Активы ООО «Сити-Мобил» эмитент «Транс-Миссия» приобрело в апреле 2022 г. и с этого момента развивает параллельно 2 бренда.

Благодаря объединению сервисов и возможности механизма кросс-раздачи между ними, «Ситимобил» в 2023 г. начал активное открытие в городах присутствия «Таксовичкоф». На сегодняшний день «Таксовичкоф» работает в 52 городах России (9 из которых крупных), а также в городах Ленинградской области; в Казахстане, Таджикистане и Республике Беларусь, «Ситимобил» присутствует в 38 городах России (16 из них крупных).

ООО «Транс-Миссия» - с декабря 2023 г. является IT-компанией и на сегодня выступает правообладателем программного обеспечения и товарных знаков «Таксовичкоф» и «Ситимобил», сопутствующей интеллектуальной собственности. Предоставляет перевозчикам доступ к модулям аналитики и управления автопарком программы «Автотаксоконтроль».

Эмитент находится в процессе получения кредитного рейтинга, ориентир – декабрь («Эксперт РА»).

Ознакомиться с отчетностью по итогам 9 месяцев 2023 г. и более подробной информацией о компании можно здесь.

Середина недели будет очень сложной и не простой. Огромное количество новостных событий будут разгонят рынок к Американской сессии. Что в свою очередь вызовет резкие и непредсказуемые полеты цены в любую из сторон. Так что держитесь за свои стульчики. А лучше сбегайте в магазин за попкорном. И просто наблюдайте со стороны.

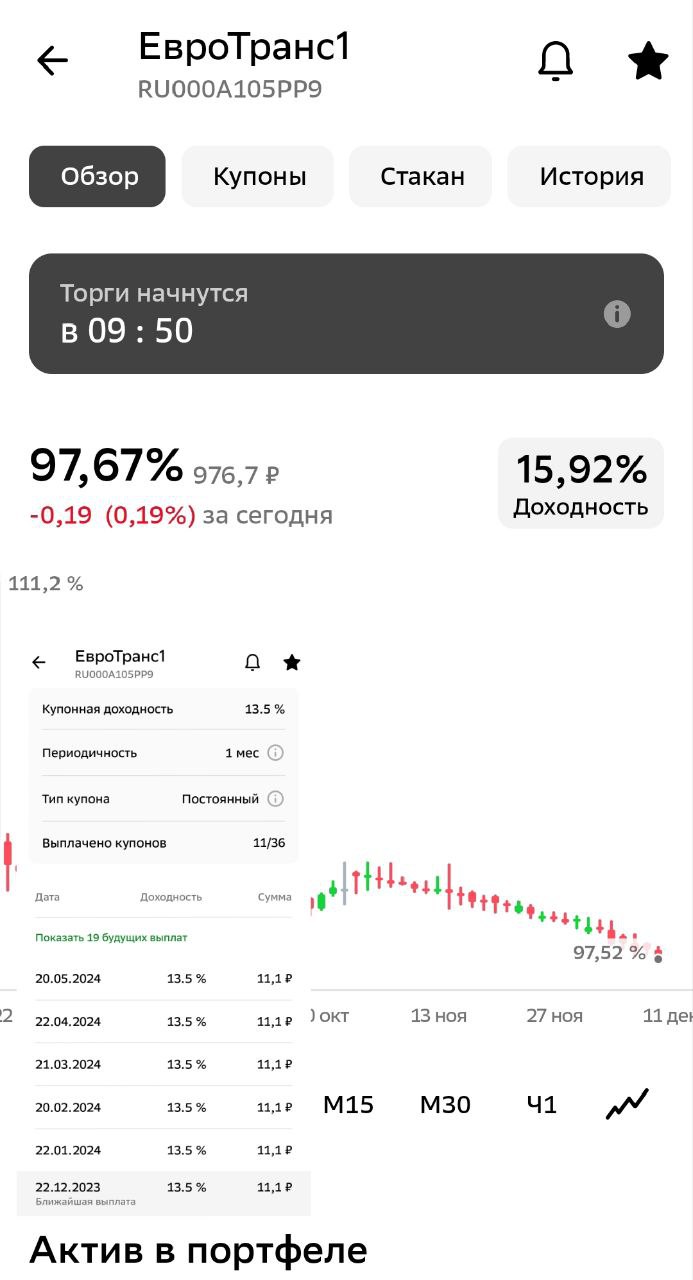

🥜 Ещё одна интересная облигация от крепкой компании с понятным бизнесом, который врят ли прогорит. Тут только если отожмут.

🥜Тут уже бумажка двухлетка, но выплаты по купонам каждый месяц из расчета 13,5%. Тоже как вариант можно подержать до лучших времён. Если держать до конца, то тут пока наметилась тенденция снижения тела и за месяц оно потеряло пару процентов. Так что если будет снижаться, то держать до погашения, добрав её дешевле будет очень даже интересно. К окончанию жизни взяв по текущим доходность без реинвеста будет около 30%, реинвест соответственно эту доходность повысит.

🥜Есть ещё нюанс. Вы получаете купоны каждый месяц. И вдруг приходит время снижение ставки. Тело на пике было 111,2%. Таких цен конечно я не жду, но +3-5% вполне может быть. Всё это дело благополучно фиксируется и с имеющимися купонами в кармане идём обратно в акции.

🥜Эта облигация уже присутствует в накопительном портфеле и так же намерен добрать ближе к пятнице, если тело не вырастет, а ещё лучше припадёт!

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+L86gPXti-NMxZDcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

Выручка эмитента за 9 мес. 2023 г. превысила результат за полный 2022 г. на 16,7% или 260,5 млн руб. О других результатах работы компании — в аналитическом обзоре.

Ключевые показатели финансово-хозяйственной деятельности ООО «СЕЛЛ-Сервис» за 9 мес. 2023 г. продемонстрировали существенный рост к АППГ. Позитивная динамика относительно аналогичного периода прошлого года наблюдается по выручке — рост на 62,2% к АППГ, по валовой и чистой прибылям — на +74,7% и +141,8% соответственно. Ключевые причины развития — увеличение объемов продаж и ослабление курса рубля. По выгодному курсу, в том числе с помощью второго облигационного займа серии СЕЛЛ-Сервис-БО-П02, эмитент закупил продукцию и реализует её уже по текущим ценам.

Другой фактор — развитие портфеля покупателей: подписан договор с крупной транснациональной компанией, завод которой расположен в Калужской области, а также выигран тендер на крупные поставки СОАО «Коммунарка» (республика Беларусь).

«СЕЛЛ-Сервис» располагает широким ассортиментом, который на 30.09.2023 г. составляет 940 номенклатурных позиций. Это позволяет эмитенту диверсифицировать выручку под быстроменяющиеся рыночные условия.

Отметим и усиление бренда SELL-Service, которое уже принесло плоды в виде роста клиентского портфеля. На 30.09.2023 г. у группы компаний более 1 100 покупателей. На долю ООО «СЕЛЛ-Сервис» по итогам 9 мес. 2023 г. приходится более 755 клиентов. При этом, в структуре выручки лидирующие позиции занимают предприятия кондитерской промышленности. Их доля на 30.09.2023 г. — 47,3%.

Финансирование активов компании осуществляется преимущественно за счет привлечения банковских кредитов и использования долговых инструментов.

Все заемные средства были направлены на пополнение оборотных средств, в первую очередь запасов, размер которых на 30.09.2023 г. увеличился в два раза к АППГ и зафиксирован в объеме 418,7 млн руб. Запасы какао-порошка, лимонной кислоты, кокосовой стружки, пищевых ароматизаторов и прочего составляют 55,1% активов баланса в отчетном периоде.

Напомним, что в июне 2023 года был размещен второй облигационный выпуск эмитента серии БО-П02 (№ 4B02-02-00645-R-001P ОТ 26.05.2023, ISIN: RU000A106C50). Компания освоила все инвестиции, закупив како-порошок, кокосовую стружку и агар-агар по выгодному курсу. Товары поступили на склады ООО «СЕЛЛ-Сервис» в августе — сентябре 2023 г. Их реализация придется на 4 квартал 2023 года или на сезон повышенного спроса. В этот период производители кондитерских изделий активно закупают сырье и ингредиенты для изготовления сладостей к Новому Году.

Несмотря на рост финансового долга в отчетном периоде на 138,4% к уровню 30.09.2022 г., долговая нагрузка ООО «СЕЛЛ-Сервис» находится на комфортном уровне.

Ключевой показатель для занимающихся продажами компаний — [Финансовый долг/Выручка LTM]. Его значение у эмитента находится на приемлемом уровне и составляет 0,19. Операционный поток компании имеет существенный запас прочности для своевременного обслуживания всех текущих обязательств.

В 3 квартале 2023 года ООО «СЕЛЛ-Сервис» расширило географию присутствия — совершило первую поставку в Узбекистан. В ближайших планах развитие экспортного направления, а именно продаж в Узбекистане, Казахстане и Киргизстане.