|

|

|

🐹ВТБ 🥜Ну давайте пробежимся по бумажкам. Вот ВТБ начала коррекцию, когда покупать? Сигнала не было! Могла быть и 3ья и 4ая красная свеча! Не стабилизации, не закругления. Сразу слом и досвидание, при чём такой слом, который выходит бумагу сразу выше продажи. Аналогичная картина в ОГК-2, Яковлев, ОАК. Понимаете мысль, сигнал отсутствует и отсутствовал(. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Сибирский нефтетрейдер - ООО ТК «Нафтатранс плюс» - погасил дебютный выпуск биржевых облигаций серии Нафтатранс плюс-БО-01 согласно графику - 11 января 2024 года, информация об этом была раскрыта на странице эмитента на сайте «Интерфакс». Сумма к выплате, равная полному объему эмиссии, составила 120 млн руб. Также эмитент направил инвесторам доход по последнему 60-му купону, выплата которого состоялась единовременно с погашением и составила 96,99 руб. на одну бумагу и 1 163 880 руб. на весь выпуск. Напомним, что выпуск серии Нафтатранс плюс-БО-01 (ISIN: RU000A100303, № 4B02-01-00318-R от 01.02.2019) был размещен 11 февраля 2019 года. Объем эмиссии — 120 млн руб., номинал 10 000 руб., ставка купонного дохода 11,8% годовых. На протяжении всего периода обращения ООО ТК «Нафтатранс плюс» исправно выплачивало ежемесячный купонный доход, ни разу не подведя инвесторов. В обращении эмитента остается еще четыре действующих выпуска, общим первоначальным объемом размещения – 1,1 млрд руб., по которым эмитент также добросовестно исполняет обязательства перед инвесторами, выплачивая купонный доход и частично погашая номинальную стоимость бумаг своевременно и в полном объеме по второму и третьему выпускам биржевых облигаций.

|

|

Исполнительный директор сервиса «Грузовичкоф» Михаил Назаров поделился предварительными итогами 2023 года: отметил рост ключевых финансовых показателей бизнеса и рассказал о главных вызовах, с которыми столкнулись российские перевозчики в прошедшем 2023. Глобально 2022 и 2023 годы стали трансформационными для всей транспортно-логистической отрасли — многие компании покинули Россию, также наблюдался отток персонала, который привёл к дефициту квалифицированных кадров. В итоге кадровый голод стал основной сложностью в деятельности перевозчиков в 2023 году. Так, согласно исследованию Superjob, транспортно-логистическая сфера вошла в ТОП-3 отраслей с наиболее высоким спросом на персонал. При этом, по данным Logirus, транспорт наряду с машиностроением и рекламой вошел в ТОП-3 самых быстрорастущих отраслей российской экономики в третьем квартале этого года: по сравнению с 2022 г. на 11,9% (в тоннаже) вырос грузооборот коммерческого автотранспорта в РФ. На 64% (в заказах) увеличился сегмент e-commerce доставок. Однако следует учесть, что в 2022 году индекс здоровья бизнеса в сфере транспорта падал из-за нарушения логистических цепочек, снижения товарооборота с западными странами, сложностей с обновлением и ремонтом автопарка. Драйверами восстановления рынка грузоперевозок в 2023 г. стали ориентация на Восток, увеличение товарооборота с Китаем, Казахстаном и Турцией, а также развитие сегмента e-commerce и маркетплейсов. Подводя предварительные итоги года, можно с уверенностью сказать, что «Грузовичкоф» справился со всеми сложностями и проблемами, оперативно перестроив процессы под потребности рынка и актуальные реалии. На рынок выведено несколько новых продуктов, основным из которых стал «Грузовичкоф Бизнес», наращиваются темпы работы с проектными клиентами, оптимизируются операционные процессы, совершенствуется клиентский сервис и повышается качество услуг, которое в рамках долгосрочной стратегии развития сервиса поставлено во главу угла. В 2023 году, в рамках регионального развития сервиса, открыто 12 новых городов. На сегодняшний день бренд «Грузовичкоф» представлен в 137 городах. Регионы, в которых он присутствует, уже сейчас приносят доход. По предварительным финансовым итогам компания прогнозирует рост общей выручки на 52% (по малотоннажному транспорту — на 57%, по большегрузному транспорту — на 7%). Количество заказов увеличилось на 1,5%. В сегменте B2B выручка выросла на 83% (по малотоннажному транспорту прирост составил 102%, по большегрузному — 3,93%), а заказов стало больше на 19%. По количеству клиентов в сегменте B2B в сравнении с прошлым годом прирост составил 12%. «Этот год был одновременно успешным, сложным и непрогнозируемым, горизонты планирования сократились с нескольких лет до нескольких месяцев. Нужно было снова учиться „ходить“, чтобы предоставлять качественный сервис и отвечать запросам клиентов и рынка. Но любые кризисы и вызовы — это точки роста, развития и внедрения новшеств, что способствует увеличению прибыли. Кроме того, логистика — это одна из важнейших отраслей экономики, поэтому находить новые пути роста стало для нас первоочередной задачей», — поделился исполнительный директор сервиса «Грузовичкоф» Михаил Назаров.

|

|

💡РБК. 🥜Вот тоже бумажка из малоликвидом выглядит хорошо, трендовая качественная и продолжает работать. А график хоть что-то сформировал. 🥜Сейчас волатильность гаснет, диапазон сжимается и предпочтителен выход вверх, тем более пока рынок благоволит. До 9 легко может сходить. 🥜Не стоит так же игнорировать и форс-мажор, но опять же есть трендовая, которая является мощной страховкой и её пробить вниз нужен реальный негатив!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: ⛽️ Лукойл: Заседание СД, в повестке обозначение задач на 2024 и подведение итогов 2023 года. 🥜Друзья, очередной хороший день вчера мы с вами получили. Да, разнонаправленность движений присутствует, пока по больше части рынок балует и готов прощать ошибки, тут главное не сильно расслабляться! 🥜Мосбиржа опубликовала объёмы торгов за декабрь. И рост по всем фронтам, кроме облигаций. У них как раз снижение, а ведь декабрь это 15 и 16 ставка!!! А вот рынок акций, кратный рост, проверять не полезу, но в памяти +150%. Как видите, рынок жив, все не убежали в облигации и депозиты, да часть туда ушла, но это не критичная масса. Так что, как и говорилось ранее обвала не будет, его и не произошло!!! 🥜Сейчас торгую в своей манере, гаданием не занимаюсь, а потихоньку точечно собираю урожай там, где мне кажется может быть слабость. Получается с переменным успехом, это рынок, но профит есть, а это самое главное. ВТБ пока идёт по плану, цена уже ниже продажи, так что держу на карандаше для перезахода и только бы он не полетел резко выше! 🥜Огк-2 вчера резко поехал выше и я прям чуть не расстроился, но потом вернулся к цене продажи. Так же продолжаю наблюдать с целью перезахода. 🥜Северсталь в моменте сделала подлянку и после фиксации отскочила! Опять же, никаких расстроиств и переживаний по этому поводу не имею, это вполне нормальный, рабочий процесс. А так же ещё не факт, что коррекционное движение занончилось. Как вчера дёрнули вверх, так сегодня, завтра легко могут дёрнуть вниз. Так что посмотрим! 🥜По КАМАЗу думаю зайти спекулятивно или нет. С одной стороны его очень высоко закинули, а слили не очень. И тут палка о двух концах. Вроде и место и фаза перспективная, как для ловли импульса, так и для волны роста. А с другой стороны начнись ещё волна слива недослитого малоликвида и там нужно быть готовым к просадке 150-120 и даже 90 не исключение!!! 🥜Яковлев и ОАК корректируются, рановато выскочил, но опять же не страшно. Держу на карандаше в большей мере ОАК. 🥜И хочу закончить приветствие на теме ложного пробоя. Главное слово тут - пробой! То есть надо что-то пробить для создания условия ЛП в том числе. И ещё важный фактор, пробить надо что-то существенное, что бы рассчитывать на реакцию, это или ключевой уровень или значимые хаи, лои! Ну, а как вы понимаете стабилизации или плато такими условиями не обращают, там интерес представляет именно выход из неё вверх или вниз! 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Эмитент поделился итогами освоения инвестиций, привлеченных с помощью облигационного займа, который был размещен в сентября 2023 года. ООО ПК «СМАК» освоило второй облигационный выпуск серии СМАК-БО-П02 (№ 4B02-02-00564-R-001P от 01.09.2023 г., ISIN: RU000A106UA9) в полном объеме. Напомним, что эмиссию в размере 60 млн руб. эмитент размещал с целью пополнения оборотного капитала для закупа сырья. Инвестиции компания направила на покупку лососевой икры. Представители ПК «СМАК» отмечают, что в 2023 г. цена на красную икру была несколько ниже значений 2022 г. Причины — наличие объемов сырья у поставщиков. В 2022 году на фоне неудачной путины лососевых рыб формировался ажиотажный спрос, и, как следствие, стоимость росла. «Мы закупили повышенный объем лососевой икры для реализации в декабре и январе. В преддверии новогодних праздников эта позиция была крайне востребована. Нам было важно обеспечить себя объемами сырья на конец 2023 года и начало 2024», — прокомментировал директор ООО ПК «СМАК» Андрей Черепенников. По прогнозам эмитента, в 2023 году объем реализации лососевой икры удастся увеличить примерно в два раза относительно результата 2022 года. Параллельно работе ПК «СМАК» в конце 2023 года проводила реконструкцию производства. Эмитент установил новый дефростер — камеру, в которую помещается сырье для разморозки без потери в весе продукции, как это зачастую происходит с рыбой и морепродуктами в домашних условиях. Секрет дефростера в постепенном изменении температуры. Также компания реализовывала установку оборудования, которое позволит увеличить производительность и механизировать рабочие процессы.

|

|

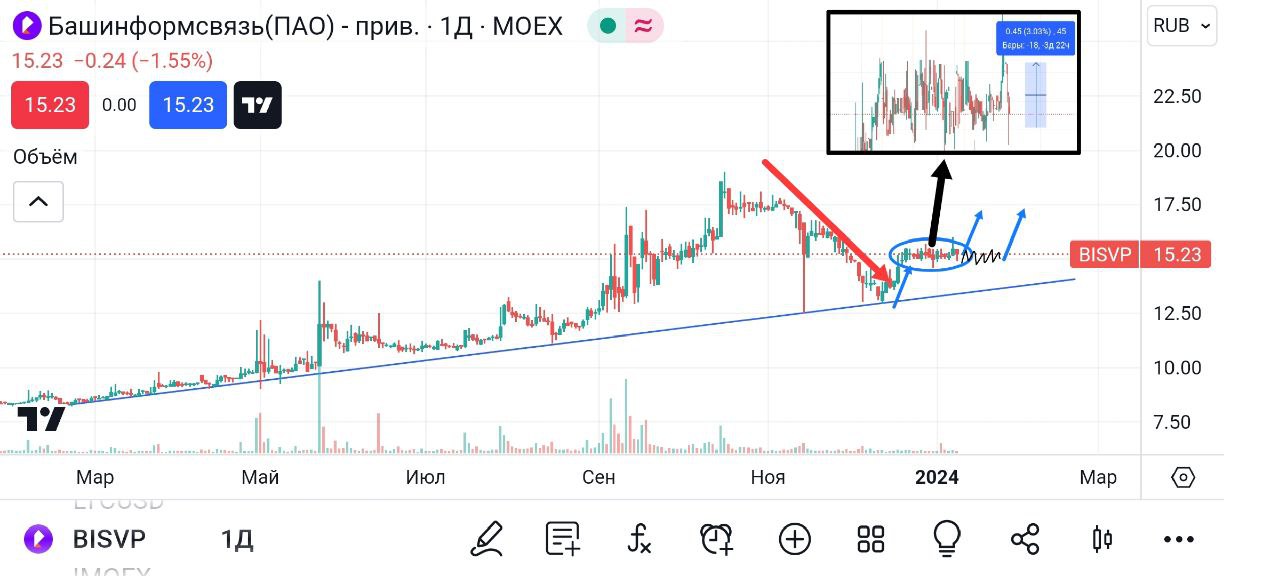

💡Башинформсвязь АП. (VISVP) 🥜Так Друзья, особых идей по текущим по прежнему нет, по крайней мере то что отсматривал. Многие идеи или в работе или ожидают точки входа. Ну вот нашёл одну, давайте по экзотике пробежимся))). 🥜 Отличный тренд был в бумаге! Прошла добротная коррекция, которая погасила ускорение и цена чётко пришла на трендовую. Трендовая живая, отработала! Прошло неплохое ростовое движение и бумага ушла в стабилизацию. 🥜Тут просматриваются два варианта. Первый - мелкие спекуляции внутри этой стабилизации. Стандартно можно рассчитывать на профит до 3%. И второй - отработка выхода бумаги из стабилизации вверх. Для подстраховки можно использовать 2 усреднения. Одно на трендовой, второе страхующее, на случай провала глубже. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

С 12 января ВТБ начнет выдавать ипотеку по льготным ставкам только на приобретение объектов у аккредитованных банком застройщиков. Новые условия распространяются на покупку квартир по всем льготным программам, но не затрагивают кредиты на индивидуальное жилищное строительство. Ранее аналогичное решение было принято и в Сбербанке. Что произошло Изменение условий кредитования связано с ужесточением требований к ипотечным госпрограммам со стороны правительства. В частности: 🔹 Предельная величина субсидий, получаемых банками в рамках льготных программ, была снижена на 0,5 процентного пункта. 🔹 По программе льготной ипотеки на жилье в новостройках под 8% годовых первоначальный взнос увеличился с 20 до 30%, а максимальная сумма кредита во всех регионах стала единой — 6 млн рублей. При этом по программе «Дальневосточная и арктическая ипотека» предполагается кредитование молодых семей по ставке 2% годовых с максимальной суммой кредита 9 млн рублей. 🔹 Если застройщик не подходит под новые требования банка, заемщик может оформить ипотеку по базовым программам. При этом ВТБ не будет увеличивать ставки по ипотечным программам, несмотря на декабрьское решение Банка России повысить ключевую ставку до 16%. Наше мнение Мы считаем, что изменение правил банка в части оформления льготной ипотеки только у аккредитованных застройщиков не окажет негативного влияния на финансовые результаты банка в связи с широким перечнем застройщиков — партнеров банка. Однако снижение величины субсидий, получаемых банками в рамках льготных программ, оказывает давление на процентную маржу всего банковского сектора. Что касается дивидендов, то, согласно информации менеджмента ВТБ, выплата может произойти в 2026 году по итогам 2025 года. ✍️ Акции ВТБ пока не входят в список наших фаворитов и модельный портфель.

|

|

Стремительный рост стоимости акций компании «ЕвроТранс», который начался вчера за 15 минут до окончания торгов и продолжается сегодня, эксперты склонны объяснять банальным Pump&Dump. За сутки биржевая цена бумаг эмитента возросла на 83%. 9 декабря за 15 минут до окончания основной торговой сессии на Московской бирже котировки акций ПАО «ЕвроТранс» (владеет сетью АЗС «Трасса» в Москве и Московской области) подскочили с 269,25 до 365,4 рублей за бумагу. Это на 35,76% больше, чем в момент открытия торгов. Дневной объем торгов бумагами эмитента за день составил 312,5 млн рублей при среднедневном объеме торгов за последний месяц в 26,6 млн рублей. На пике утром 10 декабря стоимость акций уже достигла 485,25 рублей. Таким образом, за сутки цена выросла на 84,9%. Это побудило Московскую биржу с 10:30 до 11:00 по московскому времени запустить дискретный аукцион по акциям «ЕвроТранса». После его окончания котировки компании замедлили рост — до 11,8%. На 11:16 по московскому времени бумаги торговались на уровне 408,5 рублей за штуку. При этом значительных колебаний стоимости облигаций компании не произошло ни по одному из выпусков эмитента (общий объем в обращении — 11 млрд рублей). «Наиболее вероятное объяснение [резкого роста стоимости акций «ЕвроТранса»] — банальный Pump&Dump (англ. «Накачай и сбрось» — прим. Boomin). Хотя нельзя исключить, конечно, «толстый палец» трейдера — но не очень в это верится», — говорит член Совета АВО, автор телеграм-канала «Манька Аблигация» Александр Рыбин. «Разгон котировок акций, особенно не слишком ликвидных, является обычной историей на рынке. Это может происходить по сотне причин — от хитрого плана акционеров до залетных спекулянтов. Но без инсайда этого не узнать. В любом случае, это в чистом виде биржевая игра», — считает и основатель телеграм-канала Angry Bonds Дмитрий Адамидов. По мнению аналитика ФГ «Финам» Сергея Кауфмана, движение акций «ЕвроТранс» является нерыночным и не связано с состоянием бизнеса компании: «В условиях ограниченного free float отсутствия возможности открывать короткие позиции и наличия большого количества розничных инвесторов, готовых поучаствовать в необоснованном росте акций третьего эшелона, искусственно создать временный рост акций является несложной задачей. Кто и как это делал, должен выяснить Центральный банк». По словам эксперта, в последний год разгоны акций третьего эшелона участились, однако случай «ЕвроТранса» «выделяется относительно большой капитализацией компании и резкостью движения под конец торгов». Сергей Кауфман напоминает, что до внезапного роста акций «ЕрвоТранс» имел достаточно высокую оценку по мультипликаторам, «которая не оправдывается перспективами роста бизнеса по зарядке электромобилей». По мнению аналитика «Финам», справедливая цена акций компании находится ниже отметки в 200 рублей. Интересно, что в последний рабочий день декабря 2023 г. Арбитражный суд города Москвы принял к производству исковое заявление Банка Интеза о признании Олега Алексеенкова, генерального директора «ЕвроТранса», несостоятельным «в связи с наличием у него признаков банкротства». Размер искового требования — 89,3 млн рублей. Впрочем, эксперты не готовы напрямую связывать рост стоимости акций компании и финансовые проблемы ее руководителя. «Любые проблемы в жизни генерального директора опосредованно влияют на компанию. Тем не менее, я не вижу прямой связи между завышением курса акций и иском к физлицу», — указывает Александр Рыбин. В ноябре 2023 г. «ЕвроТранс» провел IPO, в ходе которого привлек 13,5 млрд рублей. На момент старта торгов капитализация компании составила 40 млрд рублей. Акционерами компании стали около 20 тыс. розничных инвесторов. Эксперты считают первичное размещение акций «ЕвроТранса» успешным.

|

|

. . ▶ ЗОЛОТО. GOLD-3.24 (GDH4). https://ru.tradingview.com/chart/XAUUSD/u5Zo9Ze... 10.01.2024 г. на открытии Срочного рынка МОЕХ в 09.00 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ЛОНГ по цене 2071.1 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 10 января 2023 г. в 09:05 по мск.). . 10.01.2024 г. прибыль была зафиксирована ордером тейк-профит по цене 2073.4 п.п. Профит от трейда составляет 2.3 п.п. (+1,6%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

|

|