|

|

|

Портфель в апреле 2025 года продолжил рост, даже несмотря на снижение индекса фондового рынка на 3,1%. Замедляет волатильность растущий удельный вес облигаций, но в мае картина портфеля должна поменяться из-за начала весенне-летнего дивидендного сезона. ⚠Не является инвестиционной рекомендацией. https://rutube.ru/video/7c377950fa284aeb1015a87...

|

|

Если Вы решили продать акций «Камчатскэнерго» можно обратиться в компанию «МигБрокер», скупающему акции в любом городе России. Ключевые преимущества сотрудничества с нами: Компания «МигБрокер» платит деньги сразу, до подписания документов о переходе прав на акции. Все налоги и комиссии мы берем на себя. Высокая стоимость акций - мы платим лучшую цену за ваши акции, исходя из котировки акций «Камчатскэнерго» на сегодня. Быстрая оплата - вы получите денежные средства сразу. Простой и прозрачный процесс - мы берем на себя все организационные вопросы. 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Наш сайт МигБрокер.Ру Если вы решили продать акции «Камчатскэнерго», свяжитесь с нами прямо сейчас. Мы готовы обсудить все детали и сделать вам максимально выгодное предложение. Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

Месяц наш рынок качало и штормило в разные стороны, что к закрытию апреля вылилось в итоговую коррекцию на 📉-3,1%. При такой динамике большинство акций, входящих в индекс Московской биржи, показали отрицательную динамику.

🏆Лидеров роста в апреле было только 4 компании: 1. ВТБ +20,9% - о да, банк долго отставал от рынка и в апреле изменил эту картину (но надолго ли?). Триггером к росту бумаги стала неожиданная рекомендация совета директоров по дивидендам. Правда есть и большой минус - для выплаты дивидендов в рекомендуемом размере банк не выполнит нормативы ЦБ по достаточности капитала, а значит высока вероятность дополнительной эмиссии и те 25,38 рублей дивидендов могут сократиться на треть. 2. Татнефть +5,8% - сильная отчетность и, опять же, дивиденды выше ожиданий рынка - помогают бумаге расти. Компания сейчас выглядит крайне недооцененной, но расти на падении цен на нефть и укреплении рубля крайне сложно.3 3. БСП +1,6% - компания растет против рынка на приближающейся дате закрытия реестра на получение дивидендов - 5 мая 2025 года. 4. Газпром +0,2% - четвертый эмитент из индекса, который находится в плюсе. Компания является одни из главных бенефициаров решения украинского вопроса. Компанию сильно штормит на геополитике. Кроме того инвесторы вслед за решением совета директоров ВТБ ждут аналогичного решения по распределению прибыли. 😭Без падений не бывает и взлетов. Пятерка худших бумаг индекса в этом месяце такая: 1. Эн+Групп -24,8% 2. Мечел -19,3% 3. МКБ -16,4% - вслед за необоснованным ростом мы наблюдаем откат к старым уровням. 4. ПИК -16% - ожидаемо слабая отчётность ускорила коррекцию бумаг. 5. Ростелеком -3,9% - новая дивидендная политика пока не дала положительной динамики. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6596 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239761 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 16:55 - S&P500, Nasdaq, Hang seng 23:33 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 31:12 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 35:57 - Юань рубль, рубль доллар, прогноз рубля. 37:47 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 38:58- DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 40:05- TMF, Apple, Tesla, Китайские акции 41:25 - Итоги по рынку акций 44:40 - Какао, SMLT, META, ZM, LIT 54:10 - Обратная связь

|

|

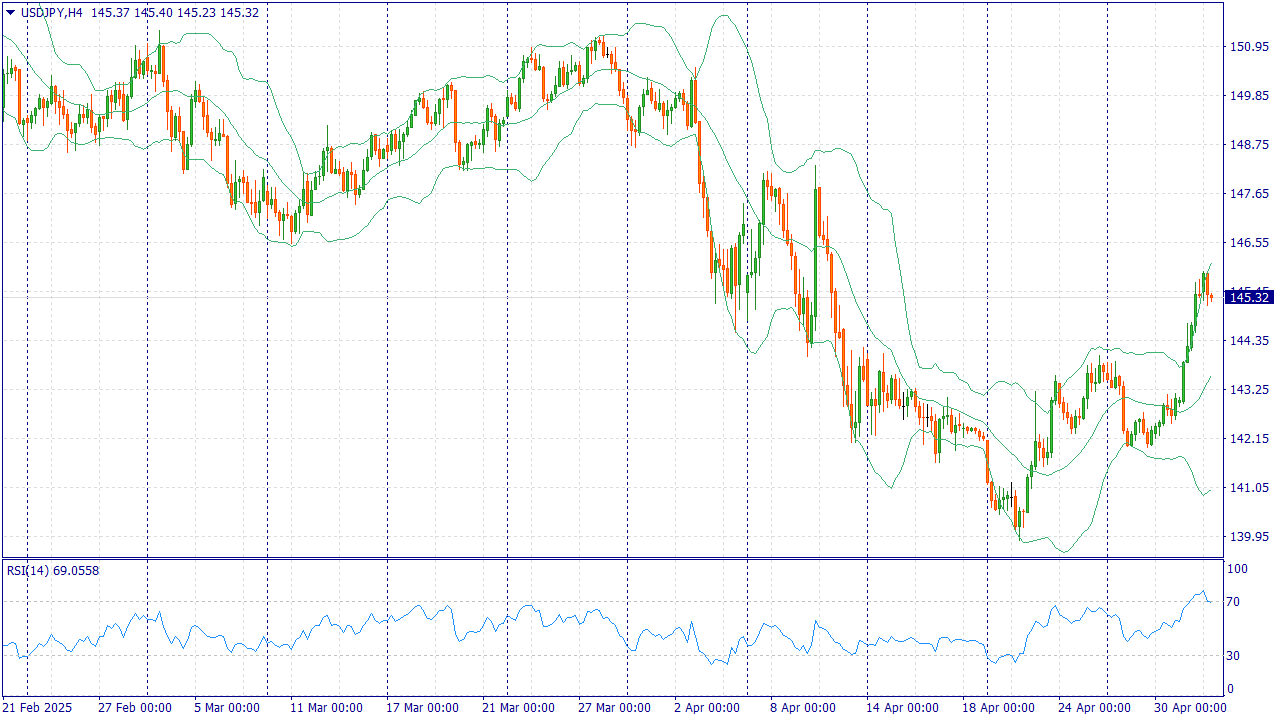

Событие, на которое следует обратить внимание сегодня: 15:30 EET. USD - Изменение числа занятых в несельскохозяйственном секторе USDJPY:

Японская иена (JPY) остаётся под давлением на фоне сохраняющейся мягкой риторики Банка Японии (BoJ), продолжая снижаться к трёхнедельному минимуму по отношению к доллару США в ходе азиатской торговой сессии в пятницу. Банк Японии, в частности, пересмотрел в сторону понижения свои прогнозы по экономическому росту и инфляции на текущий год, сославшись на усиливающуюся неопределённость в связи с торговой политикой Соединённых Штатов. На этом фоне инвесторы сократили ожидания относительно возможного ужесточения денежно-кредитной политики в Японии, что способствовало дальнейшему ослаблению иены. Дополнительное давление на иену оказывает растущий оптимизм по поводу возможного ослабления торговой напряжённости между США и Китаем — крупнейшими экономиками мира. Усиление аппетита к риску также подпитывается ожиданиями заключения новых тарифных соглашений между США и рядом ключевых торговых партнёров, что оказывает негативное влияние на спрос на традиционно «безопасную» японскую валюту. Кроме того, данные, свидетельствующие о неожиданном росте уровня безработицы в Японии, усиливают давление на иену. Одновременно с этим рост доходности казначейских облигаций США способствует укреплению доллара США, позволяя ему удерживаться вблизи многонедельных максимумов и поддерживая рост валютной пары USD/JPY уже четвёртую сессию подряд. Тем не менее, ожидания относительно более решительных мер по смягчению монетарной политики со стороны Федеральной резервной системы (ФРС) могут ограничить потенциал укрепления доллара США и, таким образом, оказать определённую поддержку иене, особенно накануне публикации данных по занятости в несельскохозяйственном секторе США (NFP). Торговая рекомендация: SELL 145.30, SL 145.60, TP 144.20 До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Недавно один из подписчиков задал вопрос: "А что там с ПИКом, жив вообще?" Хороший вопрос. Давайте разбираться.

ПИК - это не просто застройщик, это настоящий старожил российской недвижимости. Компания работает с 1994 года, пережила кризисы, реформы, смену эпох. За это время они возвели более 27 миллионов квадратов жилья - фактически, построили город размером с полумиллионник. Сейчас ПИК - крупнейший девелопер в стране, работает в Москве, области и ещё 13 регионах. И не просто работает: компания включена в список системообразующих предприятий России. На её долю приходится 6% всего жилья в стране. С 2007 года бумаги ПИК торгуются на Московской бирже под тикером PIKK. Они входят в индекс Мосбиржи с весом 0,9%. Казалось бы, солидная история, стабильный бизнес, но... 💰Дивиденды Согласно дивидендной политики компания направляет не выплаты не менее 30% от скорректированной чистой прибыли по МСФО. Последний раз компания выплачивала дивиденды в 2021 году. На данный момент выплаты не производятся из-за сложной геополитической ситуации. По итогам 2024 года совет директоров рекомендовал также не выплачивать дивиденды. ⚡Риски Высокая ключевая ставка. Отмена большинства программ льготного кредитования. Уход главного акционера из компании. Санкции от США и ЕС. 📍Итоги На той неделе компания опубликовала финансовый отчет по МСФО за 2024 год. Из положительного можно отметить только рост выручки - за год на 15% до 675,1 млрд. рублей. Выручка активно росла в 1 полугодии 2024 года, когда еще не был доступен целый ассортимент программ льготной ипотеки и ключевая ставка не так сильно давила на финансовый результат. Во второй половине года динамика резко развернулась и 2024 ПИК закрыли со снижением чистой прибыли в 1,8 раза до 28,7 млрд. рублей. Основная причина убытка - рост финансовых расходов (78,6 млрд. рублей) и убыток от переоценки финансовых активов (31,7 млрд. рублей). Кроме того себестоимость начала расти быстрее выручки (что является трендом ушедшего года для многих российских компаний). При этом компания сократила долговую нагрузку почти на 48%, а показатель чистый долг/EBITDA снизился до 0,8х. И это в целом позитивный сигнал для инвесторов. При оценке девелоперов стоит обращать внимание на соотношение остатков на счетах эскроу к общей задолженности по кредитам. На конец 2024 года у ПИКа это соотношение было 0,6, то есть только 60% всей задолженности покрывается остатками денег клиентов - и это одно из низких покрытий среди компаний строительной отрасли. Негативный сигналом для инвесторов стало сокращение доли главного акционера компании Сергея Гордеева за полгода с 59% до 15%. Детали сделок не раскрываются, как и имена новых собственников компании. Формальная причина - продажа акций новым собственникам, не находящимся в санкционных списках. ⭐В связи со слабостью отрасли и широким давлением на бизнес инвестиционной идеи в акциях строительных компаний я не вижу - акции компании ПИК не представлены в моём инвестиционном портфеле. Так как большого пласта информации по компании просто нет в публичном доступе, то оценить динамику стоимости бумаг не представляется возможным, а ванговать пальцем в небо не считаю целесообразным. Кто держит акции ПИК? Напишите в комментариях - интересно, как вы на это смотрите. Не инвестиционная рекомендация. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6592 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239760 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 15:3046 - S&P500, Nasdaq, Hang seng 18:55 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 25:45 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 30:04 - Юань рубль, рубль доллар, прогноз рубля. 32:50 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 35:55- DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 36:40- TMF, Apple, Tesla, Китайские акции 37:54 - Итоги по рынку акций 41:50 - MGNT, POSI, UNAC

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6577 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239759 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 03:46 - S&P500, Nasdaq, Hang seng 04:44 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 06:42 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 09:50 - Юань рубль, рубль доллар, прогноз рубля. 10:22 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 13:31- DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 13:31- TMF, Apple, Tesla, Китайские акции 15:40 - Итоги по рынку акций 18:30 - RAGR, UGLD, ASTR

|

|

XAUUSD: SELL 3266.72-3304.22, TP1-3229.22, TP2-3151.32. • Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 3300.00–3330.00. В настоящий момент по XAUUSD совершаются инвестиционные операции ниже, указывая на слабость покупателей.XAUUSD: SELL 3266.72-3304.22, TP1-3229.22, TP2-3151.32.

• Среднесрочная тенденция: в шорт. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 3305.00–3320.00. В настоящий момент по XAUUSD совершаются инвестиционные операции ниже, указывая на силу продавцов. • Область выгодных цен на продажу с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от минимума 01.05.2025. • Котировка нижней границы зоны 1/4–3266.72. • Котировка нижней границы зоны 1/2–3304.22. • Внутридневные цели: обновление минимумов от 01.05.2025–3229.22. • Среднесрочные цели: тест нижней границы ЗНКЗ-3151.32.XAUUSD: SELL 3266.72-3304.22, TP1-3229.22, TP2-3151.32.

• Торговые рекомендации: продажи из диапазона выгодных цен при формировании разворотного паттерна. • Sell: 3266.72-3304.22, Take Profit 1–3229.22, Take Profit 2–3151.32. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Более подробную аналитическую информацию вы можете найти на нашем сайте.

|

Итоги апреля 2025: ММВБ: +1882р (0.29%, индекс ММВБ -3.15%) ММВБ2: -62р (-0.05%) РТС2: -484р (-1.52%) Итого: +1336р (0.16%) Апрель получился в плюсе при 3% падении индекса ММВБ. И это радует. Итоги недели 28.04-02.05.2025: ММВБ: -7191р (-1.08%, индекс ММВБ -5.64%) ММВБ2: -5181р (-4.07%) РТС2: -204р (-0.64%) Итого: -12576р (-1.52%)

|

|

|

|