|

|

|

Ухудшение конъюнктуры рынка добывающего сегмента и отрицательные курсовые разницы обрушили прибыль Мечел раскрыл операционные и финансовые результаты за 2023 год. Обратимся к анализу сегментных данных. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Выручка горнодобывающего сегмента упала на 17,3% на фоне сокращения продаж угольного концентрата на 15,5% и железорудного концентрата (ЖРК) - на 30,6%. Понижательная динамика операционных показателей сегмента была связана с необходимостью проведения дополнительных вскрышных работ на месторождениях добычи коксующегося угля , сложными гидрогеологическими условиями на железорудном карьере, а также с логистическими барьерами из-за ограничений РЖД на вывоз продукции на восток. Резко снизившиеся цены на все виды продукции, а также падение объемов реализации привели к тому, что EBITDA сегмента упала почти вдвое, составив 37,2 млрд руб. В металлургическом сегменте продажи продукции сократились на 6,9%, составив 3,3 млн тонн на фоне снижения производства чугуна, выплавки стали и плоского проката, что было связано с плановым и капитальным ремонтом производственных агрегатов и оборудования. В результате доходы сегмента сократились на 2,2% до 274,4 млрд руб., в том числе, по причине ухудшения ценовой конъюнктуры по основным категориям металлопродукции. В свою очередь, EBITDA сегмента увеличилась на 31,7%, составив 47,3 млрд руб., на фоне снижения себестоимости продукции. В энергетическом сегменте увеличение показателя EBITDA на 68,7%, составившего 4,0 млрд руб., было связано, в основном, с ростом цен и прочих доходов. Переходя к консолидированным финансовым результатам компании, отметим снижение общей выручки на 6,5% до 405,9 млрд руб. Операционные затраты увеличились на 1,3% до 341,0 млрд руб. на фоне роста цен на сырье и электроэнергию, увеличения коммерческих расходов ,а также обесценения гудвила. Это привело к падению операционной прибыли на треть до 64,8 млрд руб. Общая долговая нагрузка компании составила 256,2 млрд руб., при этом финансовые расходы составили 31,7 млрд руб., увеличившись на 6,8%, на фоне роста процентных ставок, а также полученного отрицательного эффекта в размере 2 млрд руб. от реструктуризации кредитов. Кратное увеличение процентных доходов связано с признанным эффектом в размере 25,5 млрд руб. от конвертации кредитов в рубли и погашения обязательств. Добавим, что на фоне обесценения рубля компания отразила отрицательные курсовые разницы в размере 35,0 млрд руб. против положительных значений 7,7 млрд руб. годом ранее. В результате чистые финансовые расходы составили 40,1 млрд руб., что более чем в 2 раза превосходит прошлогоднее значение. На данный момент, по сообщениям компании, структура кредитного портфеля составляет: 86,3% в рублях, оставшаяся часть – в иностранной валюте (3,2% в евро и 10,5% в юанях). В итоге чистая прибыль холдинга составила 22,3 млрд руб., сократившись на 64,5%. По итогам вышедшей отчетности мы повысили прогноз ключевых финансовых показателей компании на ближайшие годы, отразив постепенное восстановление объемов продаж продукции и снижение зависимости от курсовых разниц. Напомним, что мы не приводим значения ROE и потенциальной доходности акций компании, поскольку компания согласно нашим расчетам выйдет на положительный собственный капитал в 2026-2027 гг. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент акции компании не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

ℹ️ Финансовые результаты ✔️ Операционные доходы (выручка) за 2023 год = 104,7 млрд руб. (в 2022 году = 83,5 млрд руб., в 20213 = 54,9 млрд руб.) Операционные расходы увеличились, так как выросли 2 основных вида доходов – комиссионные и процентные. ✔️ Комиссионные доходы = 52,2 млрд руб. (в 2022 году — 37,5 млрд руб., в 2021 = 41,6 млрд руб.) Кол-во инвесторов выросло с 22,9 млн человек до 29,7 млн. И заметно, что Мосбиржа получает больше комиссионных доходов в конце года. В 4-м квартале комиссионные доходы составили 16 млрд руб. ✔️ Чистые процентные доходы = 50,8 млрд руб. (в 2022 году — 41,8 млрд руб., в 2021 году – 13,1 млрд руб.) Эта часть доходов Мосбиржи зависит от ключевой ставки ЦБ. По моим расчетам, изменение ключевой ставки на 1 пп. дает изменение прибыли Мосбиржи на 4 млрд руб. (за счет процентных доходов), если есть снижение ставки – есть снижение доходов, есть рост ставки – есть рост доходов. За 4-й квартал компания получила 18 млрд руб. процентных доходов (!), в 1-м квартале 2024 года будет даже больше. ✔️ Чистая прибыль за 2023 год = 60,8 млрд руб. (в 2022 году — 36,3 млрд руб., в 2021 году — 28,1 млрд руб.) В 4-м квартале чистая прибыль составила 20 млрд руб. ❗️ Обращает на себя внимание рост операционных расходов (персонал, реклама и маркетинг, амортизация и др.) — особенно в 4-м квартале. Компания заявляет, что эта тенденция продолжится и операционные расходы вырастут на 35-48% в 2024 году. В 2023 году рост составил 20% (с 23,8 до 28,7 млрд руб.). Много денег Мосбиржа вложила в продвижение сервиса Финуслуги. Я обновил свою модель по компании, вот мои прогнозы на 2024 год: • Операционные доходы = 135 млрд руб. • Комиссионные доходы = 68,4 млрд руб. • Процентные доходы = 65 млрд руб. • Чистая прибыль = 74,8 млрд руб. • Прогноз рассчитан при среднегодовой ключевой ставке в 13% 2024 год для Мосбиржи будет очень сильным, особенно первое полугодие. Но вот дальше возникают вопросы — ставка не будет на уровне 10% + вечно, с 2017 по 2021 год ключевая ставка была ниже 10%. Мосбиржа сама прогнозирует в стратегии (я анализировал ее вот тут: t.me/Vlad_pro_dengi/507 ), что выйдет на устойчивую прибыль 65+ млрд руб. к 2028 году. Ключевое слово здесь — устойчивая. Да, прибыль в 2024 году будет колоссальной, но вот чего жду я в 2025 году. • Операционные доходы = 132 млрд руб. • Комиссионные доходы = 82,1 млрд руб. • Процентные доходы = 48 млрд руб. • Чистая прибыль = 58,9 млрд руб. • Прогноз рассчитан при среднегодовой ключевой ставке в 8% 💸 Дивиденды Мосбиржи Мосбиржа по новой стратегии будет отправлять на дивиденды не менее 50% прибыли. Дивиденды за 2023 год могут составить 13,35 руб. на 1 акцию (6,7 от текущей цены). Это минимум – больше заплатить могут, так как, до новой стратегии целевой ориентир по дивидендам был на уровне 85% (так платили с 2017 по 2020). При потенциальной прибыли в 2024 году = 74,8 млрд руб., дивиденды составят 16,44 руб. на 1 акцию (8,3% доходности), при потенциальной прибыли в 2025 году = 58,9 млрд руб., дивиденды могут быть 12,94 руб. на 1 акцию (6,5% доходности). 📈 Справедливая цена Мосбиржи При прибыли 60,8 млрд руб. справедливая цена по P/E = 10, 267 руб. за 1 акцию. При прибыли 74,8 млрд руб. в 2024 году – справедливая цена составляет 329 руб. за штуку, НО мы понимаем, что это эффект высоких ставок. При прибыли 58,9 млрд руб. в 2025 году справедливая стоимость составляет 260 руб. за 1 акцию. Это около 30% потенциальной доходности + будут краткосрочные драйверы в виде топ-результатов за 1 и 2 кварталы. Интересно ли это — решайте сами, у меня пока Мосбиржи в портфеле нет, если будет – то на небольшую долю в портфеле. Друзья, это был подробный анализ отчета Мосбиржи. Если вам было полезно — порадуйте меня лайком. И пишите ваше мнение о компании в комментариях! Скоро расскажу вам об одном из продуктов Мосбиржи, который не менее интересен, чем ее акции 👍 Подпишитесь на мой канал, чтобы не пропустить! И вот свежий обзор отчета Ростелекома, если пропустили! Я разобрал все российские компании финансового сектора, вот мои свежие обзоры по ссылкам, переходите! Обзор Сбера Обзор Совкомбанка Обзор Тинькофф Обзор БСП Обзор МКБ

|

|

🐹ВТБ. 🥜Вот смотрю на дневку и присутствует желание восстановить позицию или часть позиции. Благо она уже хорошо ниже прошлой продажи. 🥜Но потом открываю часовик, что бы хоть глянуть, а куда в моменте смотрит бумага, а там вот такая не очень приятная картина. И возникает вопрос, может пока поглядеть лучше, что к чему? Глядишь и в самом деле на закрытие гэпа поедет. 🥜Гэпище и краткосрочная низходящая тенденция! Не АЙС!!! На самом деле понедельник во всех бумагах налепил везде этих гэпов и смотрится всё это хозяйство не красиво. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Эн+ 🥜Так, этот гадкий утёнок пока двигается по пути ретеста. Если будет реакция доберу свою позицию, надо, как-то вылазить в плюс и крыть. 🥜Если вновь неудача, то крайнее усреднение оставляю на ниже 400р. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Так Друзья, побывал я на бирже. Ну сегодня всё по плану. Можно ошибиться с началом роста, но очень трудно ошибиться с поиском баланса на следующий день, после того, как бумаги широким фронтом отскочили в среднем по +- +5%. Так в итоге и получилось. Во многих бумагах перестарались, слив весь вчерашний рост, типа Самолёта! 🥜Смотрю Арсагера давала с утра всё теже +5, но сейчас позиция вновь ушла на +1,5% и это уже злой рок какой-то!) 🥜Сегодня Гема показала, как бумаги уходят с планки вниз в течение дня. Об этом вчера писал в чате. Так что от маленьких планок, то же есть польза и практическое значение. Будь планка 20%, можно было и не успеть пофиксится на хаях дня, а так стоп под планку и уже или стоп или завтра шанс на новую планку. 🥜Сейчас зайдя на биржу докупил длинных офз. Бумаги ещё немного просели, чем собственно говоря я и пользуюсь. На мой взгляд осталось не много времени, что бы воспользоваться облигациями для спекулятивных целей. Снижение ставки не за горами, а это в свою очередь приведёт к росту тела облигации. Кто-то может сказать, ну вот ставка 16ая, а ОФЗ такой доходности не дают, так может и тело расти не будет. Нет, будет! Вам могут дать доху меньше, типа как сейчас. Но вам не дадут доху выше рыночной, халявы не бывает. А для того что бы халявы не было, тело будет расти, снижая доходность облигации. Но это будет выгодно тем, кто брал их раньше, зарабатывая не на купонах (хотя и их тоже получу, да и уже получал), а на росте тела. 🐹Ладно, сейчас гляну чего там с графиками, если есть что интересное, дам знать!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Аналитики Boomin поделились мнением об акциях небольшой региональной компании — Челябинского завода профилированного стального настила, который также представлен и на облигационном рынке. Общий обзор компании Кредитный рейтинг: ВВ+ со стабильным прогнозом (получен в АКРА 12 января 2023 г., подтвержден 28 декабря 2023 г.). ПАО «Челябинский завод профилированного стального настила» специализируется на производстве строительных материалов из оцинкованного стального проката. Основной продукцией завода являются сэндвич-панели МВУ, окрашенная рулонная сталь стандартных и «сложных» покрытий, профилированный лист и фасонные элементы. ПАО «ЧЗПСН-Профнастил» входит в состав промышленной группы «Стройсистема» (ООО «Электрощит-Стройсистема», «Теплант»). Общий состав группы «Стройсистема» — ПАО «ЧЗПСН-Профнастил», г. Челябинск, в группе с 2002 г. — ООО «Электрощит-Стройсистема», г. Самара — с 2017 г. — «Завод по производству минераловатного утеплителя», г. Самара — с 2021 г. — Производственная площадка «Электрощит-Юг», г. Волгоград — с 2021 г. Производство «ЧЗПСН-Профнастил» расположено практически в центре страны. Большим плюсом является перспективное соседство с Республикой Казахстан. Локация обеспечивает обширное географическое присутствие продукции «ЧЗПСН-Профнастил» на разных рынках сбыта. Группа эмитента состоит из двух организаций ПАО «ЧЗПСН-Профнастил» и ее дочерней организации, ООО «Стальконструкция». Завод располагает следующими производственными мощностями: - линия нанесения лакокрасочных материалов компании «REDMAN» (Великобритания);

- комплекс профилегибочных станков производства Великобритании, Финляндии, России;

- линия для производства трехслойных сэндвич-панелей с минераловатным утеплителем компании «PU.MA» (Италия);

- автоматизированная линия трехслойных сэндвич-панелей с минераловатным утеплителем компании Robor S.R.L. (Италия);

- автоматизированные линии для производства металлочерепицы (Финляндия);

- автоматизированная линия трехслойных сэндвич-панелей с минераловатным утеплителем компании IL kwang (Корея).

Основными конкурентами эмитента являются компании «МеталлПрофиль», СПК, «Маяк», «Профхолод», «Техно-Стиль», НЗСП, «Металл-Престиж», «Технопан». Предприятие ведет активную работу по развитию дилерской сети. В настоящее время реализуется концепция развития розничной сети нового формата, позволяющей охватить максимально возможное количество различных категорий клиентов. Розничная сеть нового формата — это сеть розничных магазинов на территории г. Челябинска, Челябинской и Курганской областей, а в перспективе — и за их пределами, в которых реализуется продукция завода. Магазины нового формата на данный момент уже открыты в Челябинске и ряде других городов области. В 2022 г. продукция завода выпускалась для предприятий государственного сектора: ООО «СТРОЙГАЗСЕРВИС» (панели, профнастил), АО «Южуралзолото Группа Компаний», ООО «Соврудник», ПАО «Коммунаровский рудник» (панели, профнастил), ПАО «Магнитогорский металлургический комбинат» (панели), ООО «Южная Корона» (панели), ООО «СМУ-1» (панели), ООО «СМУ-2» (панели), ООО «ЦСКЗ» (панели) и ряда других промышленных, коммерческих и подрядных организаций. .jpg)

В 2022 г. относительно 2021-го снижение производства профнастила и металлочерепицы обусловлено повышением цен на рынке строительных материалов и в связи с нестабильностью цен на рулонную сталь. Основным направлением продаж как наиболее перспективное и востребованное выбраны панели с минераловатным утеплителем (МВУ). С этим связан рост данного сегмента в общем объеме производимой продукции. Увеличение спроса на панели повлекло за собой увеличение спроса на минераловатную плиту (МВП). Структура акционерного капитала Эмитент выпустил обыкновенные акции в количестве 838 287 450 штук номинальной стоимостью 0,10 рублей. Акции ПАО «ЧКПЗ» включены в Третий уровень списка ценных бумаг Московской биржи. АО «СТРОЙСИСТЕМА» является мажоритарным акционером. Из списка аффилированных лиц видно, что контролирующим лицом может быть Игорь Свеженцев, депутат законодательного собрания Челябинской области. Free-float по обыкновенным акциям на 30 июня 2023 г. официально составлял порядка 10-12%, или 100 млн шт., или 400-700 млн рублей (в зависимости от цены учета), что является достаточно высоким уровнем, однако не позволяет компании претендовать даже на Второй уровень листинга, где требуется free-float в размере не менее 1 млрд рублей. Дневной объем торгов небольшой, что показывается реальную ограниченность количества акций в свободном обращении. Финансы Отчетность по МСФО компании формируется консолидированно по ПАО и его дочернему обществу (100% доли в УК).

Согласно отчетности по МСФО, в течение шести месяцев 2023 г. компания увеличила краткосрочный кредитный портфель на 316 млн рублей (+40%). При этом общая сумма возобновляемой кредитной линии от Сбербанка сроком до 29 сентября 2024 г. составляет 900 млн рублей, то есть потенциально кредитный портфель компании может увеличиться еще на 600 млн рублей.

Стоит отметить, что в 2021 г. кредитный портфель компании составлял 1,2 млрд рублей. То есть в 2022 г. компания погасила облигации, размещенные в 2019 г., нарастив при этом кредиторскую задолженность со связанными сторонами на 736 млн рублей, а в 2023 г. смогла снова привлечь внешние кредиты, закрыв при этом задолженность связным сторонам.

Данные по инвестиционной деятельности компании противоречивы. Согласно отчету о движении средств, за период 2021-го — 6 мес. 2023 г. на приобретение ОС компания направила порядка 400 млн рублей, в то время как в отчете об основных средствах сумма поступивших ОС составляет порядка 960 млн рублей (без НДС).

Но в целом видно, что компания проводит модернизацию своего оборудования, как она отмечает в годовом отчете: «Для укрепления флагманских позиций на рынке ЧЗПСН регулярно модернизирует производственные мощности, когда большинство региональных конкурентов завода используют подержанные станки предыдущих поколений европейского и/или советского/российского производства в целях удешевления производства». 2 февраля 2024 г. Московская биржа зарегистрировала семилетние облигации ПАО «ЧЗПСН» серии БО-02 объемом 1,5 млрд рублей, включив эти бумаги в Третий уровень котировального списка и в Сектор роста. Таким образом, компания планирует нарастить кредитный портфель более чем в два раза. В эмиссионных документах отмечается, что привлеченные средства планируется направить на развитие производственной деятельности, в том числе на приобретение новой производственной площадки. Также о планах покупки завода упоминает генеральный директор компании Евгений Свеженцев в интервью от 11 декабря 2023 г.: «Мы видим свой вектор развития в выходе на другие регионы. Дело в том, что для нашей продукции сложна логистика. Поэтому смотрим на карту и идем туда, где видим перспективы. В 2017 г. приобрели один завод в Самаре, в 2019-м — второй. Открытие двух новых предприятий позволило холдингу начать выпуск нового вида продукции — минеральной ваты. Затем мы приобрели еще один завод в городе Волжский. Сейчас компания в процессе покупки еще одного производства. Параллельно обновляем оборудование. В прошлом году модернизировали линию покраски. Обновляем парк станов. Сейчас поддерживаем в рабочем состоянии имеющееся оборудование, а как только будет возможность, запустим процесс модернизации».

До осени 2021 г. котировки находились в диапазоне 1,5–2 рубля за акцию, объемы торгов — незначительные. С конца августа до середины сентября 2021 г. цены на акции ЧЗПСН выросли с 1,85 до 3,5 рубля/шт. (+90%), после чего котировки пошли вслед за рынком вниз, достигнув минимума в 1,6 рубля/шт. к 21 февраля 2022 г. После возобновления торгов на Московской бирже цена на акции до конца 2022 г. колебалась в районе 2 рублей, а в течение 2023 г. наблюдался рост в 4,4 раза — с 2,1 рубля (2 января 2023 г.) до 9,2 рубля (4 сентября 2023 г.). Самый сильный рост котировок пришелся на июль 2023 г., когда за месяц цены увеличились с 3,8 до 7,9 рубля. При этом среднедневной объем торгов за июль-сентябрь составил 180 млн рублей с пиком в размере 0,9 млрд — 1,3 млрд рублей 24-25 июля. Самый активный день торгов пришелся на 4 сентября (1,48 млн рублей), после чего начался откат цены до уровня 5,2 рубля к середине декабря, затем снова начался рост. В течение первой недели февраля 2024 г. котировки находились на уровне 6,5 рубля.

При этом компания вообще не ведет никакой IR-активности: форум по ее акциям на Смартлаб содержит в основном авторепосты по раскрытию информации на Интерфакс, раздел «Инвесторам» и новостной блок на сайте компании не содержит никаких аналитических и презентационных материалов касаемо именно ПАО. Есть только общая презентация группы «Стройсистема». Годовой отчет эмитента за 2022 г., размещенный на сайте раскрытия информации «Интерфакс» 4 июля 2023 г. (что совпадает с началом роста цен акций), не содержит каких-то существенных фактов, которые могли привести к резкому скачку цен: - компания не проводит какой-либо масштабной модернизации производства;

- выручка 2022 г. ниже выручки 2021 г. даже на фоне роста цен на продукцию компании;

- рентабельность операционной прибыли по РСБУ сократилась с 4,5% в 2021 г. до 2,6% в 2022 г.;

- рост чистой прибыли обусловлен прочими единоразовыми доходами.

То есть рост цен на акции обусловлен, скорее всего, спекуляциями на рынке ценных бумаг. 29 января блогером под ником «Хомяк с биржи» был проведен технический анализ динамики котировок акций ЧЗПСН с прогнозом увеличения цены до 8 рублей, который также отметил спекулятивный характер роста цен на акции компании. Дивидендная политика Четких правил для выплаты дивидендов по обыкновенным акциям эмитент не зафиксировал. Согласно действующему Положению о дивидендной политике от 13 ноября 2017 г., базой для начисления дивидендов является чистая прибыль по РСБУ. За период с 2018-го по 2022 гг. дивиденды компанией не выплачивались.

По мультипликаторам, с учетом отсутствия выплат дивидендов, компания явно оценивается с прицелом на потенциал большого роста, иначе текущие котировки кажутся завышенными. Однако в этом и заключается преимущество компаний с небольшой долей рынка и объемами производства: им есть куда расти, а вслед за ростом бизнеса может подтянуться и капитализация. Стоит отметить, что основные производственные компании отрасли «Черная металлургия» были включены в санкционные списки и сильно потеряли в капитализации.

Динамика индекса «Металлы и добыча» в 2021-2023 гг.

Заключение Объективных причин роста цены акций в 2023 г. не наблюдается: компания не представлена в информационном поле (нет ни одного обзора об акциях компании). Финансовая отчетность за 2022 г. не демонстрирует прорывного роста выручки и чистой прибыли или финвложений в расширение производства. При этом целью привлечения нового облигационного займа на 1,5 млрд рублей по заявлению эмитента является именно приобретение новой производственной площадки, о которой также упоминал генеральный директор завода в декабре 2023 г. Поэтому в 2024 г. рост котировок вполне вероятен, но оценить его потенциал без дополнительной информации от самой компании невозможно. В 2023 г. самые крупные объемы торгов прошли по цене на 10-35% выше текущей. Таким образом, скорее всего, инвесторы, купившее тогда бумаги, также будут заинтересованы в росте цен на акции, но определить, в какой момент они начнут избавляться от бумаг, невозможно. Однако в целом в номинальном выражении объем приобретения был небольшой, то есть это не стратегические инвесторы, а значит они вполне могут выйти из капитала, зафиксировав убытки.

|

|

В ООО «Сибирское стекло» («Сибстекло», одно из лидирующих предприятий по выпуску стеклотары в России, актив РАТМ Холдинга) перешли на использование песка из Сибири, что стало возможным благодаря оптимизации закупок и снабжения — об этом заявил президент РАТМ Холдинга Эдуард Таран. Таким образом, сроки транспортировки одного из основных компонентов (до 70% в составе стекольной шихты) для изготовления стеклотары сократили с 16 дней до одного, а маршрут на 2,3 тыс. км. Напомним, с 2022 года «Сибстекло» замещало кварцевый песок с низким содержанием железа, приобретаемый в европейской части России, сибирским. На предприятии его обогащают (при помощи магнитных сепараторов) до соответствия требуемым характеристикам. В настоящее время 90% песка, применяемого в стекольных комплексах, — из Томской и Новосибирской областей. Кроме того, местным сырьем на «Сибстекле» заменили полевой шпат из Свердловской области, а доломит, ранее закупаемый в Северной Осетии, теперь привозят из Кемеровской области. По словам Эдуарда Тарана, сотрудничество с добывающими компаниями из регионов СФО позволит «Сибстеклу» уменьшить свой транспортный след в цепочках поставок минеральных ресурсов на 51%. Кроме того, завод повысит операционную эффективность, что, в свою очередь, окажет сдерживающее влияние на рост себестоимости продукции, обусловленный подорожанием железнодорожных перевозок, сырьевых материалов, импортных запасных частей для оборудования, логистика которых удлинилась. — Формирование новых подходов к управлению закупками обеспечивает как экономию средств, так и стратегические преимущества в контексте устойчивого развития, — отмечает Эдуард Таран. — Задачи у «Сибстекла» масштабные и соответствуют ключевым приоритетам национального проекта «Экология». К концу 2024 года доля вторичных ресурсов в производстве стеклотары должна достигнуть 80%: компания рассчитывает сформировать устойчивые алгоритмы сбора стекольных отходов в субъектах РФ, расположенных за Уралом. В первую очередь, за счет взаимодействия с органами исполнительной власти, принимая участие в создании новой системы обращения с ТКО.

|

|

. . ▶ ЗОЛОТО. GOLD-3.24 (GDH4). https://ru.tradingview.com/chart/XAUUSD/SgdjO46... 26.02.2024 г. на Срочном рынке Московской биржи в 23.49 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ЛОНГ по цене 2045.5 п.п.(информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 26 февраля 2024 г. в 23:55 по мск.). . 27.02.2024 г. прибыль была зафиксирована ордером тейк-профит по цене 2046.3 п.п. Профит от трейда составляет 0.8 п.п. (+0,6%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

События, на которые следует обратить внимание сегодня: 18:00 МСК. USD - Индикатор потребительской уверенности EURUSD:

Доллар США (USD) торгуется с легким негативным уклоном в ходе азиатской сессии во вторник и остается на расстоянии удара от самого низкого уровня со 2 февраля, достигнутого на прошлой неделе. В ходе азиатской сессии вторника пара EUR/USD колеблется в районе 1,0850 На рынке царит неопределенность касательно дальнейшего направления пары Доллар-евро. Трейдеры находятся в ожидании данных США. Во вторник в США выйдут данные по заказам на товары длительного пользования, индекс потребительского доверия от Conference Board и индекс деловой активности в производственном секторе Ричмонда. За ними последуют предварительные данные по ВВП США за четвертый квартал в среду и важнейший индекс цен на товары личного потребления (PCE) в четверг. Это может дать свежие сигналы о вероятных сроках начала снижения процентных ставок ФРС и помочь определить следующий этап направленного движения доллара США. В то же время снижение доходности казначейских облигаций США второй день подряд удерживает быков в обороне. Инвесторы снизили свои ожидания относительно более агрессивной политики смягчения со стороны ФРС после того, как поступившие макроэкономические данные из США указали на стабильную инфляцию и все еще устойчивую экономику. Кроме того, протокол заседания FOMC, опубликованный на прошлой неделе, а также комментарии нескольких чиновников ФРС подтвердили предположения о том, что центральный банк США будет поддерживать процентные ставки на более высоком уровне. Это, в свою очередь, благоприятствует быкам по доллару. Торговая рекомендация: Торгуем в узком канале 1.0815-1.0860 на отскоках от уровней GBPUSD:

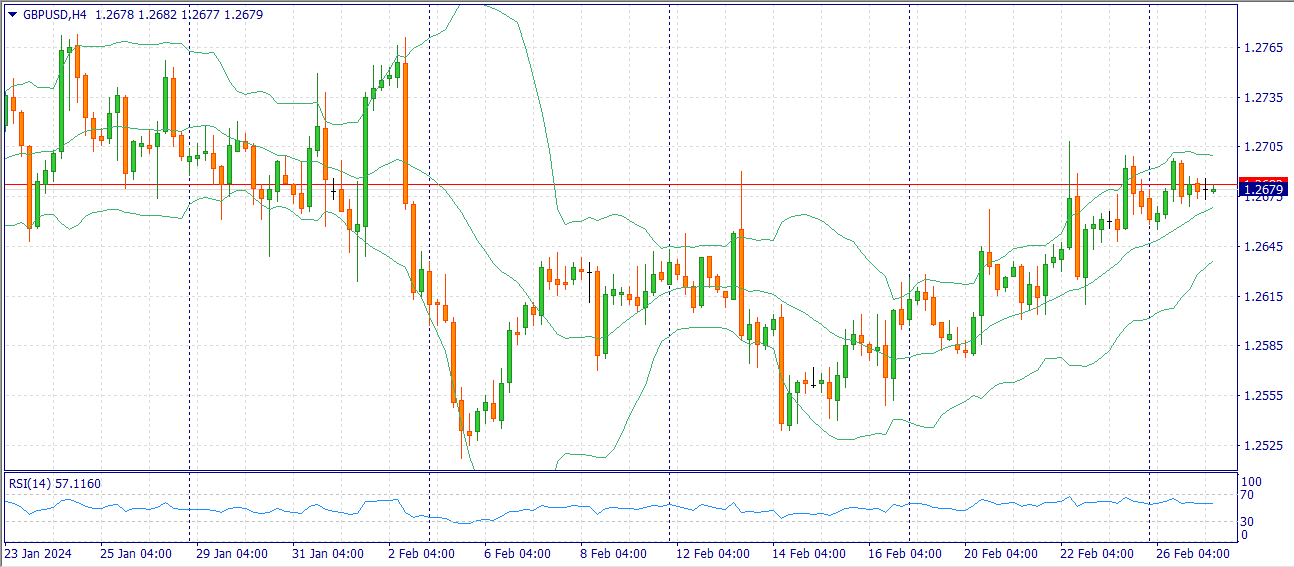

Пара GBP/USD удерживается около психологического барьера 1,2700 на ранней азиатской сессии во вторник. Протокол заседания FOMC показал, что ФРС подтвердила подход, основанный на данных, что привело к более мягкому прогнозу, который оказывает давление на доллар США (USD) и создает попутный ветер для пары. Пара Фунт-доллар смогла закрепить вчерашний рост после локальной коррекции, на данный момент она торгуется на уровне 1,2685, набирая 0,02% за день. Показания главы Банка Англии (BoE) Эндрю Бейли и других политиков в комитете казначейства Великобритании на прошлой неделе вызвали спекуляции о задержке снижения ставок, что повысило курс фунта стерлингов (GBP). Тем не менее, он заявил, что не будет прогнозировать, сколько сокращений планируется в течение года. Он также заявил, что центральный банк перешел от позиции по вопросу о том, насколько жесткой должна быть политика и насколько высокими должны быть ставки, к тому, как долго BoE должен сохранять эту позицию для достижения устойчивой инфляции. После того как Банк Англии принял решение оставить процентную ставку без изменений на уровне 5,25% ранее в этом месяце, рынки ожидали четырех снижений ставок в конце этого года. С другой стороны, президент Федеральной резервной системы (ФРС) Нью-Йорка Джон Уильямс заявил на прошлой неделе, что центральный банк находится на пути к снижению процентных ставок в конце этого года, несмотря на более сильные, чем ожидалось, данные по инфляции и рынку труда в январе. Однако председатель ФРС Джером Пауэлл на прошлой неделе подчеркнул, что мартовское снижение ставки крайне маловероятно. Торговая рекомендация: Следим за уровнем 1.2700, при пробое набираем Buy позиции USDJPY:

Японская иена (JPY) немного укрепляется против своего американского коллеги во время азиатской сессии во вторник и возвращает часть потерь предыдущего дня. Потребительская инфляция в Японии в январе снизилась немного меньше, чем ожидалось, что подстегнуло спекуляции о скором повороте Банка Японии (BoJ). Это, а также общий более мягкий тон на фондовых рынках, оказались ключевыми факторами, обеспечившими небольшой подъем для безопасной иены на фоне опасений, что японские власти вмешаются в рынок, чтобы поддержать национальную валюту. Доллар США (USD), с другой стороны, продолжает бороться за привлечение значимых покупок и остается на расстоянии удара от многонедельного минимума, достигнутого в прошлый четверг. Это еще больше усиливает тенденцию к снижению пары USD/JPY, хотя нисходящему движению не хватает продолжения на фоне растущей уверенности в том, что Федеральная резервная система (ФРС) будет повышать процентные ставки еще долгое время. Трейдеры, возможно, предпочтут дождаться ключевых макроэкономических релизов США на этой неделе, включая индекс цен расходов на личное потребление (PCE) в четверг, прежде чем делать новые направленные ставки. С технической точки зрения, ближайшие тенденции по-прежнему склоняются в пользу роста пары USD/JPY в районе 150,85-150,90. Учитывая, что осцилляторы на дневном графике удерживаются на положительной территории и все еще далеки от зоны перекупленности, пара USD/JPY может подняться к отметке 151,45. Торговая рекомендация: Торговля преимущественно на Buy, следим за уровнем 150.40 Больше аналитической информации Вы можете найти на нашем сайте.

|

|

🐹Озон. 🥜Последний раз обращаясь к бумаге указывал на выход из старшей боковой тенденции и формирование локальной восходящей. Основной задачей было не уйти при коррекции ниже прошлого минимума. Не ушли!) 🥜И сейчас получается интересная история. Две ростовые тенденции. Одна формировалась ещё из боковика из его последней волны роста. Вторая свежая, ломающая боковую тенденцию. 🥜В обеих сформированы все условия и по минимумам и по максимумам и с пробоем в поход на перехай. 🥜Кстати, если мы сейчас получили очередной минимум, то тут хорошая спекулятивная точка входа получается! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|