Исключение легковых автомобилей из программы льготного лизинга не окажет существенного влияния на бизнес «лизингов» из сегмента ВДО.

Минпромторг России исключил легковые автомобили из программы льготного автолизинга. Теперь в ней участвуют только отечественные тягачи, электрокары и общественный транспорт.

«На нынешний день в программе участвуют все электромобили российских производителей, высокоавтоматизированные транспортные средства (беспилотные автомобили), седельные тягачи российского производства и все категории общественного транспорта. Таким образом, и «Газель Некст», и «Соллерс Атлант», используемые для пассажирских перевозок, в настоящее время могут реализовываться со скидкой, субсидируемой за счет средств федерального бюджета», — сообщили в ведомстве.

В министерстве отметили, что «поддержка продаж легковых автомобилей осуществляется в основном в рамках программы льготного автокредитования», поскольку покупатели — физические лица. В Минпромторге заявили, что будут отслеживать ситуацию на рынке и при необходимости вносить изменения в программу льготного автолизинга.

Опрошенные Boomin лизинговые компании — эмитенты высокодоходных облигаций — не ожидают потерь для своего бизнеса от решения властей. «Лизинг легковых авто для нас не приоритетный, скорее побочный продукт. В портфеле он занимает около 3%. Поэтому на нашем бизнесе новое ограничение никак не скажется, — говорит генеральный директор «МСБ-Лизинг»Роман Трубачев. «Мы специализируемся на лизинге оборудования для МСП. Автомобили в портфеле компании присутствуют, но находятся в пределах 1%, а по программе льготного автолизинга и того меньше», — отмечают в свою очередь в «Аренза-Про».

Аналогичная ситуация и у «Директ Лизинга». «В последние годы наш фокус сместился в сторону клиентов-производственников, и финансирование легкового транспорта существенно сократилось. Мы предоставляем легковые автомобили в основном нашим постоянным клиентам, благодаря чему смогли минимизировать потенциальные негативные последствия этих изменений» — рассказал генеральный директор компании Виктор Бочков.

По оценке участников рынка, в группе риска — компании, которые своим приоритетным продуктом сделали лизинг «легковушек». Прежде всего, речь идет о крупных федеральных игроках, таких как ЛК «Европлан» и «Газпромбанк лизинг». «И хотя потери [таких компаний] могут быть значительными, я не считаю, что они будут критическими. Расстановка сил на рынке, вероятно, не претерпит значительных изменений, поскольку специализированные компании имеют разработанные программы лизинга. Сотрудничество с дилерами, дистрибьютерами и страховыми компаниями обеспечивает им преимущества даже без государственных субсидий», — считает Виктор Бочков. Тем не менее, он не исключает, что отказ от льготного автолизинга может побудить бизнес «начать исследовать новые рыночные возможности и адаптироваться к меняющимся условиям».

За счет роста доходов сервиса по возврату просроченной задолженности в 2023 г. показатель долговой нагрузки сократился более чем на 30%.

По данным ID Collect (эмитент — ООО «ПКО «АйДи Коллект», входит в финтех-группу IDF Eurasia), в 2023 г. показатель долговой нагрузки Долг/EBITDA составил 1,8 вместо 2,7 годом ранее. Среднемесячные сборы компании в 2023 г. выросли в 2,5 раза: с 367 млн рублей в январе до 925 млн рублей в декабре.

Как прокомментировал Boomin директор по работе с инвесторами IDF Eurasia Антон Храпыкин: «Восходящий тренд по сборам ID Collect — результат как активных покупок портфелей задолженности, так и повышения эффективности взыскания».

«Прогнозируем, что в 2024 г. эта позитивная динамика получит продолжение. При этом прогнозная совокупная сумма сборов по нашему портфелю более чем в два с половиной раза превышает объем внешнего долга, что обеспечивает компании уверенный запас финансовой устойчивости», — подчеркнул он.

18:30 МСК. USD - Изменение запасов сырой нефти от EIA

Пара EUR/USD продолжает терять вблизи отметки 1,0840 в ходе азиатской сессии в среду, так как трейдеры занимают осторожную позицию в преддверии выхода индикатора экономических настроений в Еврозоне за февраль и предварительных данных по валовому внутреннему продукту в годовом исчислении (4 квартал) из США, запланированных к публикации позднее в этот день.

В декабре индекс цен на жилье в США (м/м) вырос на 0,1%, что ниже как ожидаемого повышения на 0,3%, так и предыдущего повышения на 0,4%. Кроме того, объем заказов на товары длительного пользования в США снизился на 6,1%, что противоречит ожиданиям рынка относительно снижения на 4,5% и предыдущему снижению на 0,3%. По данным CME FedWatch Tool, вероятность снижения ставки в марте уменьшилась до 1,0%, а вероятность снижения ставки в мае и июне составляет 21% и 49,8% соответственно.

Однако евро (EUR) может получить некоторый выигрыш от недавних комментариев, сделанных президентом Европейского центрального банка (ЕЦБ) Кристин Лагард в понедельник. Лагард отметила, что, хотя инфляция неуклонно приближается к целевым показателям центрального банка, ЕЦБ намерен сохранить текущие политические меры без изменений в обозримом будущем.

Мартовский индекс потребительского доверия Gfk в Германии совпал с ожиданиями, составив -29, по сравнению с предыдущим февральским показателем -29,6. Позднее на этой неделе внимание будет сосредоточено на данных по розничным продажам и индексу потребительских цен (CPI) в Германии, которые позволят получить более полное представление об экономической ситуации.

Экономисты Commerzbank подчеркивают важность пятничных данных по инфляции, однако они не видят заметной тенденции, указывающей на ослабление евро. С другой стороны, Кит Юкес, главный глобальный валютный стратег Société Générale, подчеркивает важность того, кто первым или наиболее активно снизит ставки - Федеральная резервная система или Европейский центральный банк - для определения направления движения пары EUR/USD в этом году.

Торговая рекомендация: Торгуем в узком канале 1.0815-1.0860 на отскоках от уровней

GBPUSD:

События, на которые следует обратить внимание сегодня:

16:30 МСК. USD - Изменение объема ВВП за квартал

18:30 МСК. USD - Изменение запасов сырой нефти от EIA

Пара GBP/USD торгуется в узком диапазоне ниже психологической отметки 1,2700 на ранней азиатской сессии в среду. Позже в течение дня будут опубликованы данные по росту ВВП США за четвертый квартал.

Во вторник заказы на товары длительного пользования в США за январь упали на 6,1% после снижения на 0,3% в декабре, что оказалось хуже прогноза рынка о снижении на 4,5%. Новые заказы на товары без учета оборонного сектора, являющиеся индикатором капитальных расходов, выросли на +0,1% за месяц, в соответствии с ожиданиями. Наконец, индекс потребительского доверия в США от Conference Board составил 106,7, что ниже консенсус-прогноза рынка в 115,0.

Инвесторы ставят на то, что первое снижение ставки произойдет на июньском заседании, по сравнению с ожиданиями снижения ставки уже в марте, согласно данным CME FedWatch Tool. Индекс расходов на личное потребление (PCE) в США за январь будет опубликован в четверг и может дать некоторые намеки на траекторию инфляции во времени. Ожидается, что показатель инфляции PCE в январе увеличится на 0,3% м/м по сравнению с 0,2% в декабре.

С другой стороны, заместитель управляющего Банка Англии (BoE) Дэйв Рамсден заявил во вторник, что инфляционное давление сохраняется, и ему нужно больше данных о том, как долго оно продлится, прежде чем менять политическую позицию BoE. По прогнозам Банка Англии, инфляция вернется к целевому уровню в 2% во втором квартале 2024 года, но затем поднимется до 2,75% позднее в этом году. Финансовые рынки ожидают, что центральный банк Великобритании начнет снижать процентные ставки в августе.

В будущем участники рынка будут следить за данными по валовому внутреннему продукту США в годовом исчислении за четвертый квартал (Q4) и предварительным сальдо торгового баланса товаров. Трейдеры будут ориентироваться на данные и искать торговые возможности по паре GBP/USD.

Торговая рекомендация: Следим за уровнем 1.2650, торгуем от него на отскоке.

USDJPY:

События, на которые следует обратить внимание сегодня:

16:30 МСК. USD - Изменение объема ВВП за квартал

18:30 МСК. USD - Изменение запасов сырой нефти от EIA

Во вторник японская иена (JPY) продемонстрировала скромный рост против своего американского коллеги, чему способствовали несколько более сильные, чем ожидалось, данные по потребительской инфляции в стране. Фактически, базовый индекс потребительских цен Японии превысил прогнозы и оживил ставки на то, что Банк Японии (BoJ) может вскоре прекратить действие отрицательных процентных ставок, что, в свою очередь, обеспечило хороший подъем японской йены. Тем не менее, этот рост не имел бычьей силы на фоне ожиданий того, что рецессия в Японии может заставить Банк Японии отложить свои планы по ужесточению денежно-кредитной политики. Это, в свою очередь, помогло паре USD/JPY привлечь покупателей вблизи психологической отметки 150,00 и удержаться на азиатской сессии в среду.

Между тем, доллар США (USD) продолжает борьбу за значительную динамику на фоне приближающегося закрытия правительства США и слабых данных по заказам на товары длительного пользования. Тем не менее, понижательная тенденция остается сдержанной на фоне ожиданий того, что Федеральная резервная система (ФРС) подождет до июньского заседания, прежде чем снижать процентные ставки на фоне все еще высокой инфляции и устойчивой экономики США. Трейдеры также могут предпочесть дождаться публикации индекса цен на товары личного потребления (PCE) в четверг, чтобы получить информацию о том, как ФРС будет снижать ставки. Это, в свою очередь, ограничивает потенциал роста пары USD/JPY и требует некоторой осторожности перед позиционированием для дальнейшего роста.

Торговая рекомендация: Торговля преимущественно ордерами на Buy

Здравствуйте, уважаемые читатели! Продолжаю публикацию коротких и информативных видео о актуальных банковских вкладах и накопительным счетах.

В течение рабочей недели, некоторые крупные банки снизили ставки по долгосрочным вкладам и накопительным счетам. В целом, особо ничего не поменялось. Самые выгодные так и остались короткие и среднесрочные вклады. Посмотрим что будет происходить в течение следующей рабочей недели, но думаю ничего существенно не изменится.

Ссылка на телеграмм с таблицами, где я разделил лучшие предложения по вкладам с дополнительными условиями и без них, а так же выкладываю спец. предложения и от «фин. Услуг»

Российская инжиниринговая компания ПАО «Европейская Электротехника» является материнской компанией Группы, которая ведёт активную деятельность на рынке стратегически важных и сложных объектов, реализуя комплексные решения в сфере инженерных и технологических систем для нефтегазового сектора, промышленности, строительства и инфраструктуры. Группа делает акцент на собственных разработках, владеет уникальными технологиями и патентами на собственную продукцию. В составе Компании есть собственный научно-исследовательский отдел.

ПАО «Европейская Электротехника» принимало активное участие в следующих крупных проектах: первая в мире плавучая атомная теплоэлектростанция (ПАТЭС), газопровод Сила Сибири, Ямал СПГ, Смоленская АЭС, ЦОД СБ РФ, аэропорты Домодедово, Шереметьево, Пулково.

Компания развивает международные проекты во многих странах: Эквадор, Египет, Алжир, Саудовская Аравия, Ирак и другие страны Ближнего Востока.

Ежегодно эмитент демонстрирует стабильный рост финансовых показателей. Особенно удачным для Группы стал 2022 год, когда рынок покинули многие иностранные конкуренты, при этом, сама компания на 99% не зависит от импортных деталей и комплектующих, а немногие импортные комплектующие компания получает в полном объеме от контрагентов из стран-партнеров — Казахстана и Беларуси.

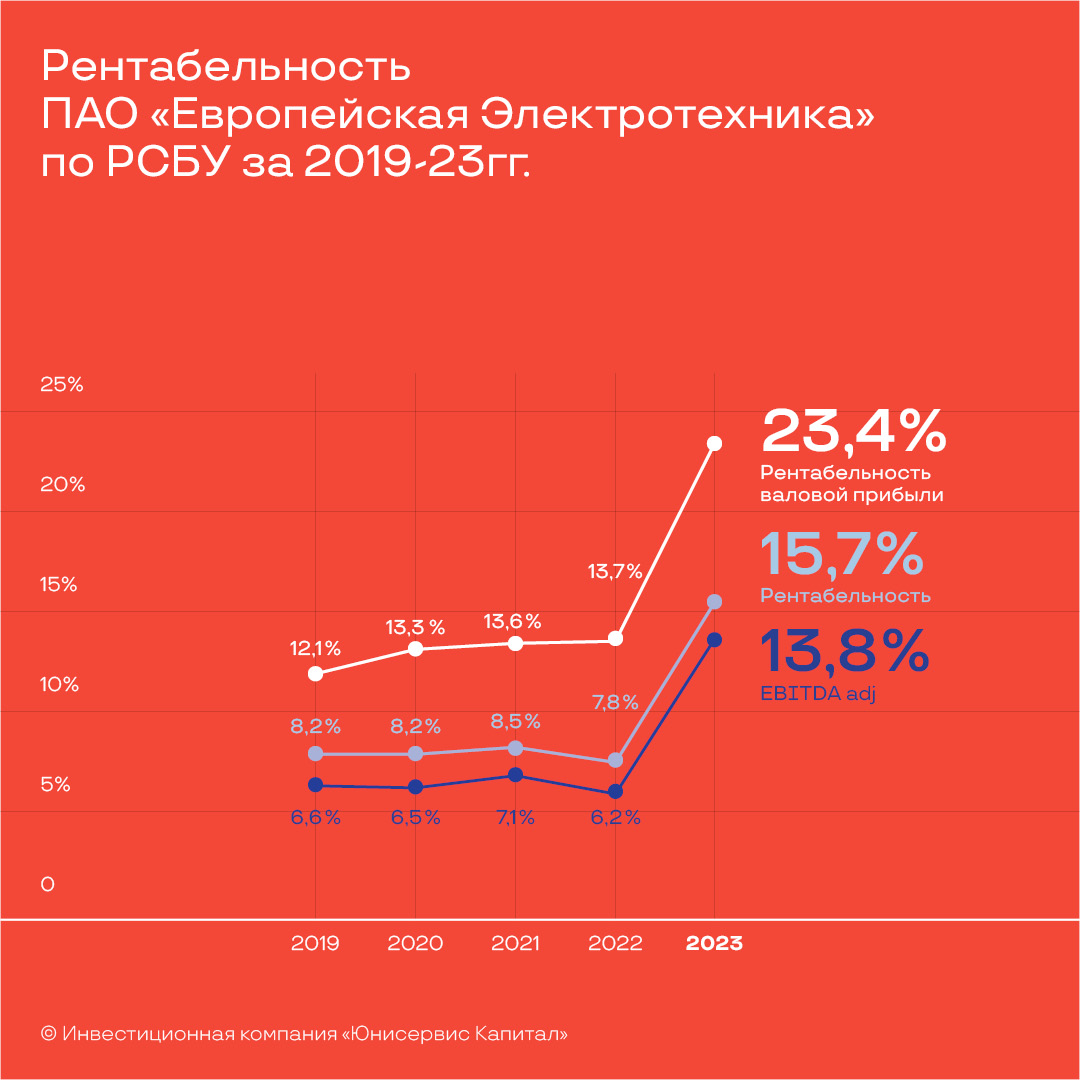

Ниже рассмотрим финансовые показатели ПАО «Европейская Электротехника» по отчетности РСБУ за 2023 год.

По результатам 2023 года несмотря на то, что выручка по отношению к АППГ незначительно сократилась (на 4,2%), чистая прибыль компании увеличилась в 3,8 раз: с 319 млн руб. до 1,2 млрд руб., в том числе 1 млрд руб. — рост дивидендных доходов, полученных от дочерних предприятий ПАО. Сокращение чистой прибыли без учета дивидендных доходов связано с единоразовыми расходами на разработку проектно-сметной документации в размере 119 млн руб. и начислением оценочных резервов в размере 194 млн руб.

Прирост скорректированной чистой прибыли к прошлому году составил 113%, таким образом, рентабельность компании увеличилась с 7,8% в 2022 году до 15,6% в 2023 (в два раза).

Валовая прибыль и EBITDA увеличились на 64% и 93% соответственно. Рентабельность валовой прибыли выросла с 13,7% до 23,4%, EBITDA — с 7,8% до 15,6%.

Этого удалось достичь за счет роста доли высоко прибыльных направлений и проектов, а также за счет увеличения числа контрактов.

В ТОП-10 новых контактов 2023 года вошли такие промышленные гиганты как:

Иркутская нефтяная компания

Инвест Трейд

Новатэк

Роскосмос

Лукойл

Газпром

СУЭК

Сириус

Газпром Нефть

Росатом

Кроме того, в мае 2023 эмитент запустил новое направление бизнеса — вертикальный транспорт. После того, как российский рынок покинули основные европейские производители лифтов (Otis, Kone, Schindler, Thyssen Krupp), незанятыми оказались самые маржинальные сегменты в строительстве жилья комфорт и бизнес-класса. Поэтому компания утвердила концепцию выхода на лифтовый рынок совместно с несколькими азиатскими брендами (SWORD, DIAO, TENAU, SJEC, KOYO, FUJI).

В настоящее время подписаны и ведутся работы по следующим направлениям:

АО «РУССКИЙ ПРОДУКТ» (крупный отечественный производитель продуктов питания),

Аэропорты регионов (Магадан, Оренбург, Благовещенск, Камчатка, Краснодар),

Ряд жилых объектов у девелоперов UDS-GROUP, СТРОЙИНВЕСТ, Инград, КРОК, Унистрой, ANTTEQ (ANT YAPI), КОРТРОС, ГЛОБАЛ МЭП, ГК ТОЧНО, Эталон, ЛЕВЕЛ

Законтрактованный объем по вертикальному транспорту на 2023 год — 400 млн руб. В воронке продаж находятся перспективные проекты на общую сумму до 5,6 млрд руб.

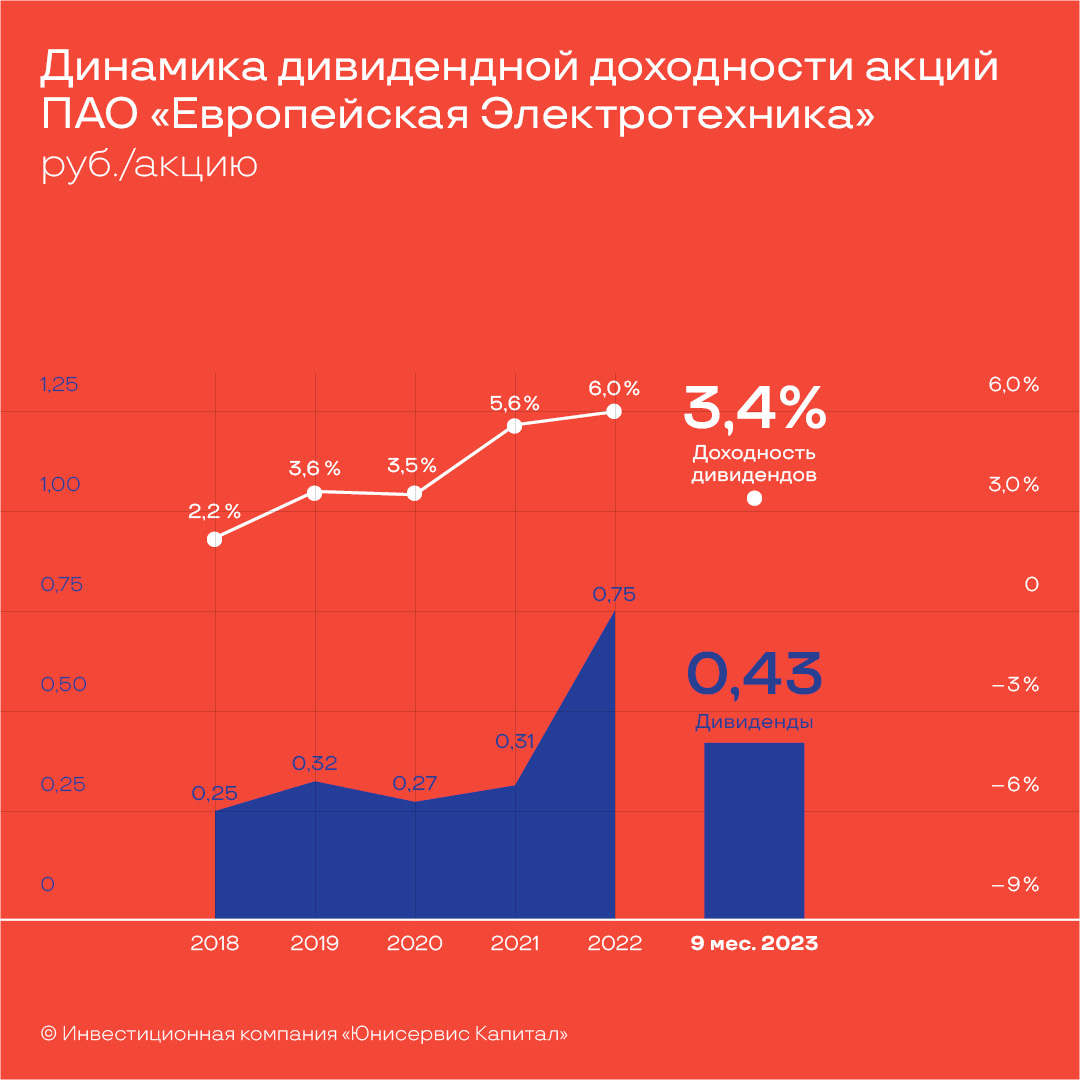

29 июня 2023 года Общим собранием акционеров ПАО «Европейская Электротехника» принято решение выплатить по результатам 2022 отчетного года дивиденды в сумме 457 500 тыс. руб. (0,75 рублей на акцию), что составляет 48,3% от чистой прибыли по МСФО Группы за 2022 год. Выплата дивидендов по результатам 2022 отчетного года была осуществлена 11 июля 2023 года.

8 декабря 2023 года Общим собранием акционеров было принято решение о выплате дивидендов по результатам работы за 9 месяцев 2023 года в размере 0,43 рубля на 1 акцию (262,3 млн руб., 47,34% от прибыли по МСФО). Всего на выплату дивидендов в 2023 году было направлено 719,8 млн руб.

Таким образом, эмитент продолжил хорошую традицию наращивать дивидендную доходность акций.

Балансовые показатели — в положительной динамике:

Собственный капитал вырос к АППГ на 49%.

Основные средства увеличились 121 млн руб. за счет отражения в балансе договоров долгосрочной аренды помещений.

Сокращение долгосрочных финансовых вложений связано с корректировкой рыночной стоимости вкладов в уставный капитал дочерних обществ.

Дебиторская задолженность — сократилась на 73 млн руб. за счет увеличения контрактов по предоплате.

Кредиторская задолженность увеличилась на 123 млн руб., в том числе 99 млн руб. — рост авансов от покупателей.

Финансовый долг — отсутствует.

Коэффициент рентабельности активов составил 59,7% (в 2022 году он был равен 15%).

Подготовлено аналитиками инвестиционной компании «Юнисервис Капитал»

🥜У бумаги ещё очень короткая история, всего три дневных свечи после размещения и все вниз.

🥜Но вот на часовике просматривается кульминация слива. Опять же возможно это лишь игра воображения и часовик не тот таймфрейм, на который стоит прям в серьёз полагаться, но что вижу на графике, то и показываю.

🥜Вполне вероятно реализация двух сценариев.

- отскок к падению, возможно в виде импульса, а дальше слив и уход либо на стабилизацию, либо на обновление лоя.

- или же продолжение формирования закругления и отработка его вплоть до середины низходящего движения.

🥜Обе сегодняшние компании, это не пустышки, это реальный, живой бизнес со своими особенностями, но оба способны расти и они и сейчас уже с прибылью. Так что сам буду думать!

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

🥜С момента разбора в чате прошло не много времени, но бумага всё же пришла к ценовому диапазону на который указывал и который формировался после размещения и до пампа.

🥜Ранее была торговая идея на стабилизации при сливе импульса. Напомню, что идея носила статус "Для экстремалов". Идея с треском провалилась(.

🥜А вот сейчас уже нормальный рабочий момент. Весь импульс слит в ноль. Цена у первого плато. Начали появляться объёмы. Есть реакция покупателя.

🥜Очень напоминает график Софтлайна. На самом деле интересно и добрать можно в нижней части жёлтой зоны, как бы тут всё рядышком и оставить одно страхующее. Не к чему не призываю, но мне нравится!

🐹Не является индивидуальной инвестиционной рекомендацией.

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

🏦 SBER - Сбербанк опубликует финансовые результаты по МСФО за 2023 года.

🇷🇺 FIXP - Fix Price опубликует операционные и финансовые результаты за IV кв. и 12 мес. 2023 года.

🥇 MGKL - СД МГКЛ (Мосгорломбард). В повестке вопрос о согласовании стабилизационных мер по поддержанию биржевого курса акций.

🥜Друзья, ну что же, поиск баланса в бумагах вчера состоялся. Те кто чувствует себя по слабее сильно заглубились, те кто чувствует себя хорошо, держались молодцом. Но как обычно не без белых ворон. Теперь по идее должно всё устаканится и бумаги должны вернуться каждая к своей истории, но с учётом и преимуществом роста, так как рынок показал свою стойкость, по этому заключаем, что рынок даже в текущей ситуации склонен больше к росту, нежели обратное.

🥜Сегодня интересные события. По Сберу думаю и так всё ясно, но умельцы уже сегодня выщитают на основании финпоказателей предположительный дивиденд, на ожиданиях которого Сбер спокойно может подрастать среднесрочно, а там уж на рекомендации или выше на подтверждении или ниже на разочаровании.

🥜ФиксПрайс отчитывается. Бумага болтается внизу и вот тем кто хочет купить, смотрите отчёт, смотрите динамику. Если есть позитив и подвижки, значит и бумага среднесрочно даст профит.

🥜Ломбард для поддержания своих акций предлагал выкупать их. Посмотрим, что они придумают сегодня. В любом случае в этом может быть спекуляционный интерес. Вполне возможно будет импульс или импульсик!

🥜Хендерсон вчера отчитался. И я вам скажу, что вполне достойно, вот тебе и темная лошадка. Буду теперь по другому смотреть на эту компанию. Возможно даже есть ризон часть прихватить в долгосрочный портфель с целью процентов +30-35%.

🥜Новатэк смотрится молодцом. Не хочу сглазить, но две ростовые дневные свечи сформированы, а это уже заявка, как минимум на формирование локального минимума и расчёт как минимум на волну роста, пускай пока и в рамках низходящей тенденции.

🥜Сегодня смотрю за Селигдаром, просится добор клона и бумага вроде как говорит, что стабилизировалась. Хотелось бы что бы уже гэп ниже всё же прикрыла. А так же посматриваю за ВТБ и Эн+. Ну и по традиции присматриваю за открытыми спекулями, там везде на тоненького, от каждого можно ждать импульс разной силы, особенно после поиска баланса!

🍀Всем удачных торгов!)

🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+PH4I8nrpCM02ZTIy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

В 2023 году эмитенту удалось ощутимо увеличить базу покупателей. Рост составил порядка 300 партнеров. Более того, «СЕЛЛ-Сервис» успел приступить к работе над структурой корпоративного управления, а именно сформировал Совет директоров.

Предварительно клиентская база «СЕЛЛ-Сервис» в 2023 году достигла 1 200 покупателей (у группы компаний ООО «СЕЛЛ-Сервис» и ООО «СЕЛЛ-Сервис Хорека»). Для сравнения результат за 2022 год — 900 партнёров. Рост составил 300 компаний при том, что годовая стратегия предполагает увеличение в среднем на 100 клиентов. В 2024 году «СЕЛЛ-Сервис» планирует привлечь не менее 100 новых покупателей.

«Помимо фактического увеличения партнёрской базы есть важная задача: к концу 2024 года доля активных клиентов должна составить 75% от общего портфеля. На сегодня, судя по регулярности отгрузок, 43% покупателей относятся к активной категории. Остальные — потенциал для роста. Другая задача — расширение ассортимента, приобретаемого постоянными клиентами. Работа в рамках каждого из направлений потенциально сможет принести кратный рост выручки, однако это долгосрочный процесс, на котором мы сфокусируемся уже в 1 квартале 2024 года», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

Дополнительно рост клиентского портфеля будет простимулирован географическим расширением направления HoReCa и развитием экспорта.

Работу с HoReCa «СЕЛЛ-Сервис» выведет за пределы Сибири и Дальнего Востока. Первым шагом станет запуск продаж в Сочи, запланированный на конец 1 квартала 2024 года. Покорять город эмитент будет с бумажной упаковкой Scandipakk (ранее Huhtamaki), а также с картофелем фри и картофельными аппетайзерами — позиции европейского производства, импорт которых «СЕЛЛ-Сервис» готовится начать.

Говоря о развитии экспорта, «СЕЛЛ-Сервис» усилит своё присутствие в Средней Азии. Ранее эмитент уже разово отгружал какао-продукты клиентам Узбекистана. Однако для запуска полноценной работы компания откроет склад в Ташкенте и наймет регионального менеджера. Будет проедена и работа по освоению Казахстана и Кыргызстана. В этих странах компания будет работать через дилеров и дистрибьютеров.

Для повышения лояльности партнеров в 2024 году эмитент будет оказывать им технологическую поддержку за счет созданной в конце 2023 года службы. Компания приняла на работу отраслевого технолога (кондитерские производтсва). В задачи специалиста входят выезды на предприятия, удаленные консультации, совместные переговоры с отделом продаж. Экспертиза от «СЕЛЛ-Сервис» станет приложением и бесплатным сервисом для покупателей. Такой подход не только повысит лояльность, но и упростит процесс введения новинок, поскольку технолог компании предоставит клиентам необходимую информацию о специфике использования продуктов.

Помимо работы с клиентской базы: её расширением и налаживанием лояльных взаимоотношений с покупателями, ООО «СЕЛЛ-Сервис» приступило и к реализации и другой важной задачи — к внедрению корпоративного управления. Ранее при подтверждении кредитного рейтинга на уровне ВВ+ со стабильным прогнозом агентство «Эксперт РА» отметило, что компания характеризуется прозрачной структурой собственности, однако корпоративное управление находится в начальной стадии формирования, в частности отсутствует Совет директоров.

Приняв замечания во внимание, «СЕЛЛ-Сервис» 15 декабря 2023 года избрал Совет директоров, в его состав вошли:

Киберева Светлана Сергеевна — председатель Совета директоров и финансовый директор ООО «СЕЛЛ-Сервис»;

Новак Петр Геннадьевич — генеральный директор ООО «СЕЛЛ-Сервис»;

Новак Светлана Степановна — ассистент генерального директора ООО «СЕЛЛ-Сервис»;

Егай Евгений Александрович — индивидуальный предприниматель;

Мелёхина Татьяна Юрьевна — директор ООО «Омега Групп».

Также в структуру корпоративного управления были внедрены:

Ревизор — Приказчик Анастасия Игоревна — ведущий экономист ООО «СЕЛЛ-Сервис»;

Корпоративный секретарь — Муромская Дарья Игоревна;

Внутренний аудитор — Забегалина Наталья Владимировна — старший бухгалтер.

Сегодня все сформированные органы управления и контроля полноценно работают. Например, Советом директоров в начале 2024 года был утвержден финансовый план.