|

|

|

Компания М.Видео раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 2023 г. См. таблицу: https://bf.arsagera.ru/mvideo/ В отчетном периоде выручка компании увеличилась на 7,9% до 434,4 млрд руб. благодаря расширению ассортимента, инструментов и каналов продаж, открытию новых магазинов при одновременном продолжении восстановления спроса на бытовую технику и электронику. Отметим ,что компания вновь вернулась к расширению сети своих магазинов: по итогам года их количество составило 1 242 единицы. При этом компания продолжила развивать магазины в новом компактном формате, открыв 62 таких точки продаж. Среди прочих моментов ,повлиявших на выручку, отметим увеличение объема кредитных продаж, характеризуемых более высоким средним чеком. На их долю пришлось около 15,7% от оборота. Доля онлайн-продаж достигла 71% от общих продаж (GMV). Операционные расходы возросли на 5,9%, составив 418,1 млрд руб., следствием чего стало увеличение валовой прибыли на 10,0% до 91,4 млрд руб. При этом валовая маржа увеличилась на 0,4 п.п. год до 21,0% на фоне роста доли высокомаржинальных сервисов в общих продажах. Дополнительную поддержку валовой прибыли оказали внедренные в 4 квартале 2023 г. изменения программы лояльности, обеспечившие повышение сопоставимого среднего чека. Коммерческие и административные расходы уменьшились на 1,5%, составив 75,2 млрд руб., а их доля в выручке составила 17,3%, что стало минимальным годовым значением за всю историю нашего аналитического покрытия. Такого результата компании удалось добиться, главным образом, за счет снижения расходов на персонал, рекламу и маркетинг, а также прочих расходов. Расходы на амортизацию остались на уровне предыдущего года на фоне сохраняющегося эффекта от ускоренной амортизации существенных инвестиций в IT 2020-2021 гг. В итоге операционная прибыль выросла более чем вдвое, составив 16,3 млрд руб. Увеличение чистых финансовых расходов на 14,0% до 24,1 млрд руб. произошло на фоне увеличения процентных ставок, при этом компании за год удалось сократить долг с 95,7 млрд руб. до 86,4 млрд руб. Соотношение Чистый долг/EBITDA снизилось с 4,5 до 3,2. В итоге чистый убыток М.Видео сократился на 35,8% до 6,6 млрд руб., при этом в четвертом квартале 2023 г. компания получила чистую прибыль в размере 1,6 млрд руб. (годом ранее - убыток 0,9 млрд руб.). Среди прочих моментов отчетности отметим значительные улучшения в части денежного потока компании, во многом обусловленные рекордными показателями оборачиваемости товаров. В результате величина инвестиций в оборотный капитал компании сократилась с 14,6 млрд руб. до 1,6 млрд руб. Ложкой дегтя стал уход собственного капитал в отрицательную зону: на конец года его величина составила -233 млн руб. Представленная отчетность оказалась несколько лучше наших ожиданий (за исключением финансовых расходов). В целом компания достаточно успешно решает проблемы, связанные с переформатированием бизнеса, акцент которого смещается в сторону улучшения операционной эффективности и контроля над затратами. Продолжающееся снижение доли коммерческих и административных расходов в выручке за счет оптимизации логистических и эксплуатационных затрат привело к стабилизации маржинальности по EBITDA в районе около 5%. Компания планирует продолжить приостановившееся ранее расширение сети за счет развития нового формата магазинов М.Компакт, отличающихся меньшей торговой площадью по сравнению с форматом гипермаркетов, большей плотностью продаж, меньшими расходами на первоначальные инвестиции и последующие арендные платежи. В результате уже в текущем году М.Видео имеет все шансы впервые за последние годы выйти в положительную зону по чистой прибыли. Косвенным подтверждением этого факта является намерение компании в конец текущего года представить обновленную дивидендную политику, а также новую стратегию развития. По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на текущий год, отразив возобновившийся рост торговой сети, а также улучшение операционной маржинальности компании в связи с расширением формата небольших магазинов. Прогнозы на последующие годы не претерпели серьезных изменений. Также мы заложили в модель компании возобновление дивидендных выплат, начиная с 2025 г. В результате потенциальная доходность акций компании осталась на прежних уровнях. См. таблицу: https://bf.arsagera.ru/mvideo/ На данный момент бумаги М.Видео продолжают входить в состав наших портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹Диод. 🥜Вот одна из немногих идей, которая все не как не отработает локально! 🥜 В канале не отработала! Из канала вышла проливом вниз! Далее, пошёл отскок и дальше вниз на тест. Подобную отработку показывал вам неоднократно, на память из последнего вроде бы в Селигдаре. По этой причине стоило ожидать выхода уже от туда, но снова молоко! 🥜Вместо этого она стабилизировалась и стабилизация то сейчас прям платовская. Ну сам бог велел уже от суда заимпульсить!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Соллерс. 🥜Просили посмотреть,посмотрел. 🥜Бумага находится по контртрендовой в локальном низходящем движении. 🥜В моменте технически ничего интересного нет. Точки входа то же отсутствуют! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

😉РБК. 🥜А это у нас в о том же пресловутом терпении. Была идея, но с рекомендацией дождаться подхода к трендовой. Так и получилось! ❤️А по результату, это ещё очередные +5% в копилку этой долгоиграющей многоразовой идеи в этой бумаге!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Лента. 🥜На что ориентировался при доборе и какая логика. 🥜С одной стороны бумага вышла из восходящего канала вниз, а с другой стороны образовался горизонтальный канал. На ретесте его поддержки, положительной реакции в виде формирования растущей свечи и выполнил добор. 🥜Локальная спекулятивная цель 780р. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Россети. 🥜Вывалилась всё же бумага за локальную трендовую. Но и тут есть положительные моменты, бумага пошла по пути закрытия гэпа, на который я указывал ранее и одним магнитом стало меньше. 🥜Да, гэпы не обязаны закрываться, но те что находятся рядом, волей неволей будут мешать, так как многие обращают на них внимание, а многим они просто жить (торговать) не дают! 🥜Так же при закрытии гэпа проявила себя зона покупателя, он до сих пор там активен и бумагу махом выкупили, на о чём свидетельствует длинный хвост у свечи. 🥜Позицию не добирал на снижении. Придерживаюсь всё той же тактики - или профит с текущей средней или добор в зоне поддержек (голубые линии) или на трендовой при положительной реакции цены!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹ВК 🥜Для освежения памяти, ТА в этой бумаге. Глядишь пригодится кому, куда смотреть, на что смотреть при принятии решений покупок, перезаходов или усреднений. 🥜Сейчас бумага затихорилась, но в защиту скажу лишь то, что большинство в секторе стоят, за исключением белых ворон Позитива и HHRU. Но и тут дело завязано на корпоративных новостях. Другие сотоварищи типа Софтлайна, Астры, Вуша тоже уснули, так что терпение наше всё!!! 🥜А 21 числа у компании отчёт за 4ый квартал 23 года. Очень жду, очень интересно глянуть динамику! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🙅♂Свежих корпоративных событий и отчëтов, вроде как сегодня не намечается. 🥜Друзья, вчера в приветственном посте писал о закате торгового цикла. Посидел, проанализировал, так в итоге и получается. О чём речь! Графики поменялись, в последнем случае на коррекции. Сформировались интересные и качественные идеи и их много, целое изобилие и ты начинаешь сначала собирать сливки, конечно те что увидел и нашёл. Следом ещё, но уже чутка по слабее, но тоже отличные. Первые отрабатывают, импульсы сливают, появляются вновь идеи, но уже по цене выше и с меньшим апсайдом, а попутно вновь свежие идеи, но опять чуть менее сильные. И так далее и далее, отработки, идеи, отработки, идеи и в итоге к концу цикла начинаешь мучатся и перебирать уже идеи по остаточному принципу и тут главное уже не начать высасывать идеи из пальца. До последнего я не добираюсь, но вот к стадии по остаточному принципу мы по большому счёту добрались. И в такие моменты нужно уметь остановиться, чего многие не умеют и начинают проигрывать то, что заработали ранее! Считаю этот цикл был крайне плодотворным и результативным. Считаю, что нужно сейчас притормозить и дать рынку нарисовать что-то новенькое и интересное на графиках. А от массовых идей следует переключиться к обслуживанию открытых позиций и точечной торговле. Вчера в этом плане были Авангард и Аптека. Аптека за день дала и восстановить половину проданного, а Авангард дал спекульнуть и перезаходом, но думаю он вновь даст цену для покупки ниже 970р. 🥜Сегодня продолжаю посматривать за ЕвроТрансом, пока фиксация и решение ждать выглядят оправданными. График нравится и нравится, как бумага рисует снижение. Не люблю скачки, хвосты в обе стороны. Надеюсь так же гладко она покажет и точку перезахода! 🥜Лэск удивил супер дивидендом. Думаю теперь мы будем видеть планки, особенно если её снизят до 10%. Вот бы наша Мага такие дивы объявила на шару!) Хоть раз бы без труда, вытащить рыбку из пруда!))) 🥜Кстати, вы заметили, что после того как Хомяк отругал ребят из Фармсинтеза и манипуляторов, так сразу был импульс в бумаге!!! Вот это я понимаю, прислушиваются!))) 🥜Сегодня есть вариант, что буду на бирже постоянным гостем, так что возможно будет по больше онлайна. 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

EURUSD:

Окончательные данные по инфляции в Германии опубликовались в соответствии с ожиданиями, а смешанные данные по индексу потребительских цен (ИПЦ) в США заставили инвесторов отказаться от опасений по поводу инфляции и продолжать ориентироваться на снижение ставки Федеральной резервной системой. Индекс потребительских цен в США за февраль вырос до 0,4% по сравнению с предыдущим значением 0,3%, а годовая инфляция выросла до 3,2% по сравнению с прогнозом 3,1%. Показатели базового ИПЦ снизились, но не так сильно, как ожидалось. Индекс базового ИПЦ за месяц составил 0,4%, а не снизился до прогноза 0,3%. В годовом исчислении базовый ИПЦ снизился до 3,8% с предыдущего значения 3,9%, но не дотянул до прогноза 3,7%. В среду прогнозируется, что промышленное производство в ЕС в январе составит -1,5% м/м, что ниже предыдущего показателя в 2,6%. В середине недели в США будет объявлена передышка, а в четверг выйдет индекс цен производителей (ИЦП). Прогнозируется, что базовый индекс цен производителей США в годовом исчислении немного снизится до 1,9% с предыдущего значения 2,0%. Розничные продажи в США за февраль также выйдут в четверг, и ожидается, что они восстановятся до 0,8% после предыдущего снижения на -0,8%. Также ожидается, что первичные заявки на пособие по безработице в США за прошлую неделю, закончившуюся 8 марта, немного увеличатся до 218 тысяч с 217 тысяч. Торговая рекомендация: Покупаем при закреплении цены над уровнем 1.0960 GBPUSD:

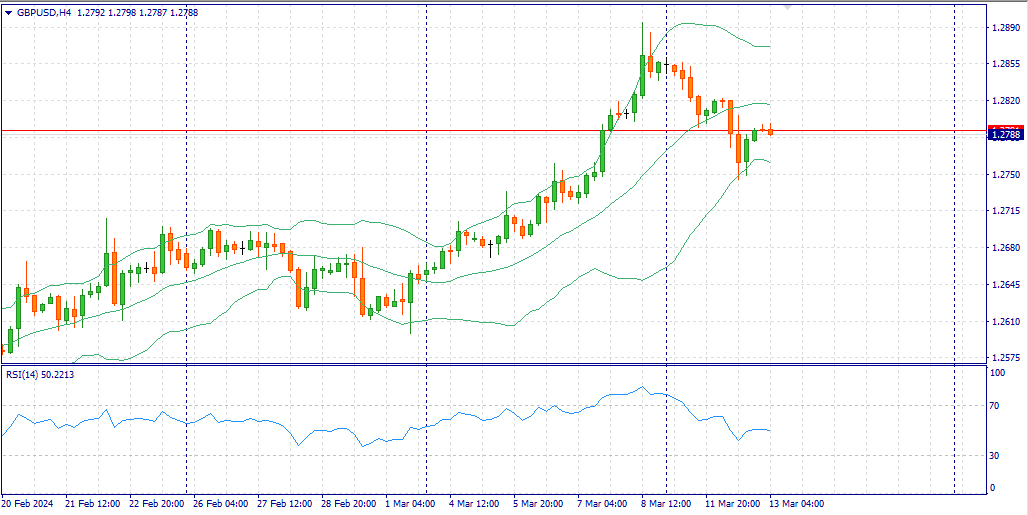

Событие, на которое следует обратить внимание сегодня: 10:00 МСК. GBP - Изменение объема ВВП Укрепление доллара США после публикации данных по индексом потребительских цен (ИПЦ) в США за февраль приводит к снижению основной пары. Инфляция в США, измеряемая индексом потребительских цен, в феврале выросла на 0,4% м/м и на 3,2% г/г, сообщило во вторник Бюро трудовой статистики. Месячный показатель ИПЦ совпал с ожиданиями, а годовой показатель оказался выше консенсуса рынка в 3,1%. Базовый индекс потребительских цен, исключающий волатильные цены на продукты питания и энергоносители, вырос на 0,4% за месяц и на 3,8% за год, превысив прогнозы. В четверг инвесторы будут ориентироваться на данные по розничным продажам за февраль, которые, как ожидается, вырастут на 0,8% по сравнению с предыдущим месяцем. Сильные данные по розничным продажам могут спровоцировать дальнейшую переоценку ожиданий после февральского отчета по инфляции CPI. Во вторник Управление национальной статистики (ONS) опубликовало данные о том, что годовые темпы роста заработной платы в Великобритании снижаются. Показатель среднего заработка в Великобритании с ноября прошлого года по январь 2024 года снизился до 5,6% с 5,8% в предыдущем чтении, а годовой рост заработной платы упал до 6,1% против 6,2% ранее. Инвесторы ожидают данных по росту ВВП Великобритании за январь, который, согласно прогнозам, увеличится на 0,2% м/м. Торговая рекомендация: Торговля ордерами на покупку при достижении от цены 1.2820. Продаем при уровне цен 1.2710 USDJPY:

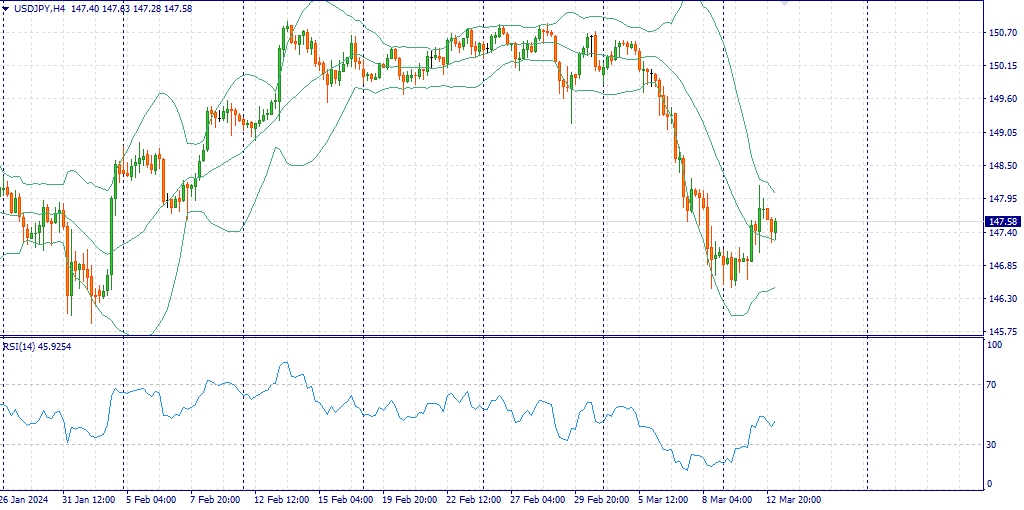

Японская иена растет против своего американского коллеги в ходе азиатской сессии в среду и отходит от недельного минимума, достигнутого накануне. Отчет Bloomberg указывает на то, что Банк Японии (BoJ) рассматривает возможность повышения ставки в марте, хотя результат слишком близок, и окончательное решение будет принято после того, как чиновники увидят первые данные весенних переговоров по заработной плате. Это, в свою очередь, рассматривается как ключевой фактор, поддерживающий японскую иену и оказывающий некоторое понижательное давление на пару USD/JPY на фоне скромного снижения доллара США. Высказывания главы Банка Японии Кадзуо Уэды, ослабили ожидание на немедленное повышение ставки. В целом позитивный тон в отношении рисков может удержать трейдеров от агрессивных бычьих ставок на безопасную иену. Данные по потребительской инфляции в США, опубликованные во вторник, позволили предположить, что Федеральная резервная система (ФРС) может отложить смягчение кредитно-денежной политики. Это привело к ночному росту доходности казначейских облигаций США, что должно послужить попутным ветром для доллара и ограничить потери пары USD/JPY. Торговая рекомендация: Торговля ордерами на покупку при достижении от цены 148,40. Продаем при уровне цен 147,10 Больше аналитической информации Вы можете найти на нашем сайте

|

|

Эмитент добавит в продуктовую линейку консервы из мяса краба, начнет напрямую закупать икру лососевую у производителей из Сахалина и диверсифицирует клиентскую базу. Директор ПК «СМАК» Андрей Черепенников поделился планами компании на 2024 год. Говоря о важных изменениях в продуктовом ассортименте 2023 года, которые повлияют на вектор развития компании и в этом году, директор ПК «СМАК» отметил выход в новую продуктовую категорию — икру ястычную лососевую. Это эконом-сегмент лососевого рынка, по которому в компании видят значительный потенциал. Переоснащение оборудования позволило поставить производство продукции на постоянную основу, в дальнейшем икра ястычная лососевая будет увеличиваться в объеме выпуска и продаж. Вторая категория — икра структурированная, которая показала хорошую доходность по итогам прошлого года, несмотря на технологические лимиты производства в 2023 году, связанные с реорганизацией производства. Однако с учетом нового установленного оборудования, компания сможет выпускать продукт в полном объеме. Помимо прочего, «СМАК» планирует усилить позиции в сегменте лососевой икры. Эмитент уже достиг договоренностей с поставщиками из Сахалина и в дальнейшем будет работать с ними напрямую, ранее взаимодействие велось через трейдеров. «Это уже и другой уровень работы, и доходности, и вовлечения клиентов», — поясняют в компании. Перспективная новинка продуктовой линейки в 2024 году — консервы из мяса краба. Позиция стала интересна, в том числе, тем, что на текущий момент экспортные возможности российских компаний в этой категории уменьшились и поставщики сырья будут отдавать предпочтение отечественным покупателям. В первом полугодии 2024 год «СМАК» планирует проработать технологические особенности производства и внешний вид продукции, нарастить связи с поставщиками, а со второго полугодия приступит к более активным продажам. Эмитент отмечает, что интерес к продукции проявляют как покупатели на отечественном рынке, так и партнеры из Казахстана. Чтобы экспортировать консервы из мяса краба, компания проведет обязательную сертификацию позиции. В ПК «СМАК» также прокомментировали изменения в ценовой политике на 2024 год. Так, Андрей Черепенников пояснил, что компания была вынуждена повысить цены по основной консервной группе, поскольку с началом путины тресковых цена сырья значительно увеличилась по сравнению с 2022 годом. Помимо инфляции, в качестве фактора роста стоимости продукции, директор «СМАК» называет и курс доллара. «Важно учитывать, что большинство позиций экспортно-ориентированные. С учетом курса доллара, многим поставщикам выгоднее отдавать товары на экспорт, чем продавать на внутренний рынок, — поясняет Андрей Черепенников. — Чтобы сохранить качество сырья, мы стараемся своевременно реагировать на стартовые изменения стоимости в начале путины и корректировать нашу ценовую политику». Чтобы нивелировать риск снижения объемов продаж, вызванный изменениями цен, «СМАК» продолжит диверсифицировать клиентскую базу и повышать рентабельность отгрузок в 2024 году, добавил директор компании. Сейчас эмитентом установлены стандартные отпускные цены для каждого клиента, а расходная часть формируется, исходя из особенностей поставок, — есть партнеры, которым «СМАК» поставляет продукцию на каждый распределительный центр, а есть те, кто принимают товары в одном РЦ и далее развозят их самостоятельно в пункты продаж. Финансовый отдел продолжит отслеживать показатели рентабельности по каждому клиенту и оптимизировать затратную часть.

|

|

|

|