|

|

|

ООО «Сибирское стекло» («Сибстекло», один из лидирующих производителей стеклотары в России, актив РАТМ Холдинга) заключило контракт с компанией Carlsberg Uzbekistan на поставку стеклянной упаковки для пивного бренда Sarbast. — Мы выходим на рынок Узбекистана: возможности работающих там стекольных заводов не позволяют удовлетворять спрос на коричневую тару со стороны производителей напитков, — говорит генеральный директор «Сибстекла» Антон Мор. — В стекольных комплексах начнут выпускать бутылку для Carlsberg Uzbekistan объемом 0,5 литра. В рамках сотрудничества в течение года экспортируем 5 млн стеклоизделий. По словам президента РАТМ Холдинга Эдуарда Тарана, в настоящее время «Сибстекло» является единственным предприятием за Уралом, которое изготавливает коричневое и зеленое тарное стекло. Географическое положение завода всегда предполагало развитие внешнеэкономических связей с партнерами из приграничных азиатских стран — Казахстана, Киргизии, Монголии, однако клиентский портфель состоит, в основном, из российских потребителей.

|

|

Сегодня на рынке евро и доллара нет единого настроения, чувствуется неуверенность в движениях курсов. Европейская валюта достигала сначала 2-недельного минимума к доллару, затем развернулась. Несмотря на отскок вряд ли восстановится до уровней, наблюдавшихся во втором квартале 2024 года. Аналитики из UBS считают, что максимальной точкой роста для пары EUR/USD следует считать уровень 1,0950, который они называют вершиной за второй квартал. Также эксперты предсказывают падение стоимости евро по отношению к доллару до отметки 1,0500. Этот совет последовал за снижением курса евро к доллару до двухнедельного минимума 1,0788 на фоне укрепления доллара. Максимум второго квартала составил 1,0894, что немного ниже важного психологического уровня 1,09. Недавнее движение вверх со стороны американского доллара, похоже, было спровоцировано рынком облигаций, где доходность 10-летних казначейских облигаций США впервые с начала мая превысила 4,6%. Повышение доходности американских облигаций увеличивает стоимость финансирования не только в США, но и по всему миру, что сдерживает перспективы экономического роста и вызывает рост стоимости акций. Это также стимулирует спрос на доллар, поскольку инвесторы избавляются от акций в пользу более высокой доходности облигаций США. Основная же причина, возможно, кроется в том, что ФРС не готова и не желает переходить к более мягкой политике на данном этапе, что стало очевидно после недавних выступлений ФРС. Вероятность того, что Федрезерв понизит процентные ставки к ноябрю, сейчас равна 50 на 50, хотя еще на прошлой неделе шансы оценивались выше. Продолжающаяся стабильность экономики свидетельствует о том, что инфляция, вероятно, не снизится достаточно, чтобы оправдать уменьшение ставок в обозримом будущем, что, в свою очередь, может сдержать подъем евро по отношению к доллару. Тем более ожидается, что ЕЦБ снизит ставки уже в следующем месяце. Следовательно, паре EUR/USD может быть сложно закрепиться выше уровня 1,0900 в ближайшее время, что в конечном итоге может привести к откату на уровень 1,0700 к концу июня. Риски понижения курса евро усугубляются из-за сигналов от ЕЦБ о возможности дальнейшего снижения процентных ставок в июле. Хотя это и не основной прогноз рынка, некоторые члены Управляющего совета ЕЦБ полагают, что такое решение было бы целесообразным. Остается открытым вопрос, следует ли ЕЦБ провести планомерное понижение ставки 18 июля или стоит подождать новых квартальных прогнозов по росту экономики и инфляции, которые будут опубликованы 12 сентября. Решение также будет зависеть от экономических данных, которые поступят в ближайшие недели. Инфляция в еврозоне на данный момент остается стабильной, тогда как давление на уровень заработной платы продолжает быть высоким. В Berenberg предполагают, что ЕЦБ предпочтет более осторожный подход, снизив ставки лишь однажды, а не дважды в квартал, чтобы понизить процентную ставку по депозитам до 4%. Такая стратегия ограничит расхождение в денежно-кредитной политике центральных банков и поможет предотвратить дальнейшее ослабление евро. Однако более решительное снижение ставок может привести к тому, что курс евро по отношению к доллару опустится до минимумов текущего года или даже ниже. Техническая картина Пара EUR/USD показывает признаки восстановления после того, как покупатели проявили интерес у уровня поддержки, образованного вблизи нижней границы симметричного треугольника на дневном графике, чуть ниже 1,0800. В настоящее время ситуация с краткосрочными перспективами остается неопределенной, поскольку валютной паре трудно удержаться выше краткосрочных и долгосрочных экспоненциальных скользящих средних. Индекс относительной силы (RSI) с 14-дневным периодом упал в диапазон от 40,00 до 60,00, что свидетельствует об угасании ранее наблюдавшегося восходящего импульса. Если основная валютная пара снова поднимется к 2-месячному максимуму около 1,0900, это может стать основой для дальнейшего укрепления. Прорыв выше этого уровня может направить курс к максимуму 21 марта, около 1,0950, и к психологическому сопротивлению на уровне 1,1000. Однако снижение ниже 200-дневной экспоненциальной скользящей средней, расположенной на отметке 1,0800, может спровоцировать дальнейшее падение. Распродажа фунта Сегодня на фоне роста доллара также была усилена распродажа фунта. Падение достигало отметки 1,2680. Внимание рынка теперь сосредоточено на предстоящих данных в ближайшие сессии. На данный момент слишком рано утверждать о завершении многонедельного восходящего тренда курса GBP/USD, так как никакие ключевые уровни пока не пробиты. В настоящее время это выглядит как временный откат в рамках продолжающегося восходящего тренда. Ориентиры для движения доллара станут более очевидны после публикации данных о ВВП США, которые выходят сегодня, и после публикации ключевого дефлятора PCE в пятницу. Показатель PCE особенно важен, поскольку ФРС уделяет этому индикатору инфляции особое внимание. Понижение ожиданий поддержит курс фунта по отношению к доллару и возобновит рост. Однако сильные данные будут серьезным предупреждением о том, что доллар возвращает себе корону. Техническая картина Фунт обрел временную поддержку чуть ниже отметки 1,2700 в четверг, после того как пережил значительную распродажу в среду. Несмотря на недавние потрясения, краткосрочные перспективы пары GBP/USD сохраняются оптимистичными. Валюта успешно удерживает уровень поддержки, соответствующий 61,8% коррекции Фибоначчи, проведенной от максимума 8 марта в 1,2900 до минимума 22 апреля в 1,2300, на отметке 1,2670. Ожидается, что доллар сохранит свой бычий настрой, так как все краткосрочные и долгосрочные экспоненциальные скользящие средние (EMA) продолжают движение вверх, подтверждая наличие устойчивого восходящего тренда. 14-периодный индекс относительной силы (RSI) снизился в диапазон 40,00-60,00, что свидетельствует о том, что ранее активный восходящий импульс в настоящий момент угасает.

|

|

🐹Ростелеком. 🥜Прошлый сэтап отлично отработал, выполнив обе цели, которые я ставил. Я выходил на первой. 🥜До этого бумага хорошо полетела на информации ipo дочки, но потом эмоции улеглись до тех пор пока рынку не напомнили об этом вновь, но это уже был краткосрочный эффект, а тут ещё и коррекция. 🥜Сейчас цена пришла на поддержку и вроде бы как можно задуматься о первом закупе, но уж больно прямолинейное снижение! По этому кому пришли мысли купить, я бы подождал. Для начала надо глянуть реакцию на уровне. У меня есть основания, что её не будет и бумага сходит ниже. 🥜Эта бумага в большинстве своём очень медлительная, если не появляются супер новости, так что как только волатильность стихнет, она обязательно даст нормальный сэтап в виде стабилизации, торгового канала, пилы или закругления! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Росгосстрах. 🥜Вот не бумага, а конфетка!) Всю коррекцию простояла в стабилизации, при этом, когда было снижение, она давала импульсы и лишь однажды провалилась и или купив или усреднив на проливе, сразу же дала бы профит. По большому счёту это наверное единственная бумага в которой спекулянт не заметил бы коррекцию на рынке. 🥜А тем временем она вновь запрыгнула на трендовую! Я немного смутился слабостью рынка и стал осторожнее, сделав уклон на более надёжные и растущие компании, но думаю пора к ней возвращаться и снова взял на карандаш. Жду каких-то локальных лоёв и дневных в том числе. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Очень трепещущий момент на рынке, который может идти против здравого смысла и порой, делать невозможное. Давайте с вами порассуждаем, что же такое может творить вера инвесторов и чем это опасно. По сути, на нашем рынке (где большая часть — физики), вера инвесторов может сделать очень мощные вещи. Для нас не проблема разогнать какую-нибудь акцию 3 эшелона или наоборот укатать её. Происходить формирование этой самой веры может разными способами — новостной фон, хорошая отчетность, ну и конечно, медиа (тот же телеграмм). Достаточно нарисовать красивую картинку на графике, каналу, на котором большая аудитория — и вуаля, низколиквидная бумага дала прибыль. Чем же это чревато? Тем, что вера может резко исчезнуть. Вышла плохая новость, изменился новостной фон — всё это станет триггером для продажи бумаги и легко укатает её котировки. Рынок, в первую очередь — это психология людей. И с прогрессом, управлять толпой стало не ТВ, а интернет (блогеры, новостные паблики и тп). И, чаще всего, на рынке побеждает не тот, кто красиво рисует картинки или хорошо разбирает отчеты, а тот, кто имеет некую «власть». Ведь не каждый розничный инвестор будет разбирать отчёт самостоятельно — он просто зайдёт в тг канал, прочтёт его и уже сделает вывод — покупать или нет. А интрепретировать отчёт можно по разному. Конечно, на бумаги крупных компаний повлиять сложно, но на какие-нибудь среднички, ещё кое-как можно. А там, уже дело времени — будет результат или нет.Тг канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVSTLOL)

|

|

Давайте взглянем, какие результаты показала компания: -Чистые процентные доходы: 44,9 млрд руб. (-36,9% год к году (г/г)); -Чистые комиссионные доходы: 18,4 млрд руб. (-1,1% г/г); -Чистая прибыль: 81 млрд руб. (+32,1% г/г); Видим, что чистая прибыль выросла, но, тут роль сыграл банк Открытие. Без неге, результат наверняка был бы хуже. Так же, компания говорила про дивиденды за 2024 года. Что решение по их выплате или невыплате будут обсуждать в начале 2025. Конечно, не особо верится, но надежда умирает последней. По итогу, имеем не особо радужную ситуацию: Эффект по выручке временный, доходы упали год к году. Не радужные перспективы из-за жесткой ДКП, сильные конкуренты на рынке, да и ещё непонятки на счет дивидендов. В общем, вывод делайте сами) не является инвестиционной рекомендациейТг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL) (INVESTLOL)

|

|

авайте в данном посте с вами порассуждаем, как ключевая ставка влияет на экспортеров, в частности, на их прибыль. Да, первый и самый понятный момент — это удорожание кредитов и этот моменты мы размусоливать 100 раз не будем. Лучше затронем с вами момент, который у нас связан с валютой. Как мы знаем, при увеличении ключевой ставки наша валюта укрепляется. Для экспортеров — это негатив. Так как часть прибыли они получают в ин. валюте, а из-за того, что курс укрепился, выручка после продажи валюты будет меньше, чем могла бы быть. Соответственно, из-за меньшей выручки меньше денежных средств пойдёт на развитие, на пополнение бюджета и на дивиденды. Сплошные минусы. Но, девальвация валюты это же плохо? — безусловно. И, в случае с укреплением валюты помочь может сама цена на экспортируемый товар. И, тогда прибыль не так уж сильно и уменьшится. Но, есть положительный тренд, который у нас наблюдается — продажа таких товаров в нац. валюте. При таком сценарии наши экспортеры выигрывают. К примеру, чтобы купить какое-нибудь оборудование за ин. валюту, они потратят меньшее количество рублей. Бывает множество взаимосвязей и некоторые из них стоит учитывать при разборе той или иной бумаги, из того или иного сектора.Тг канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

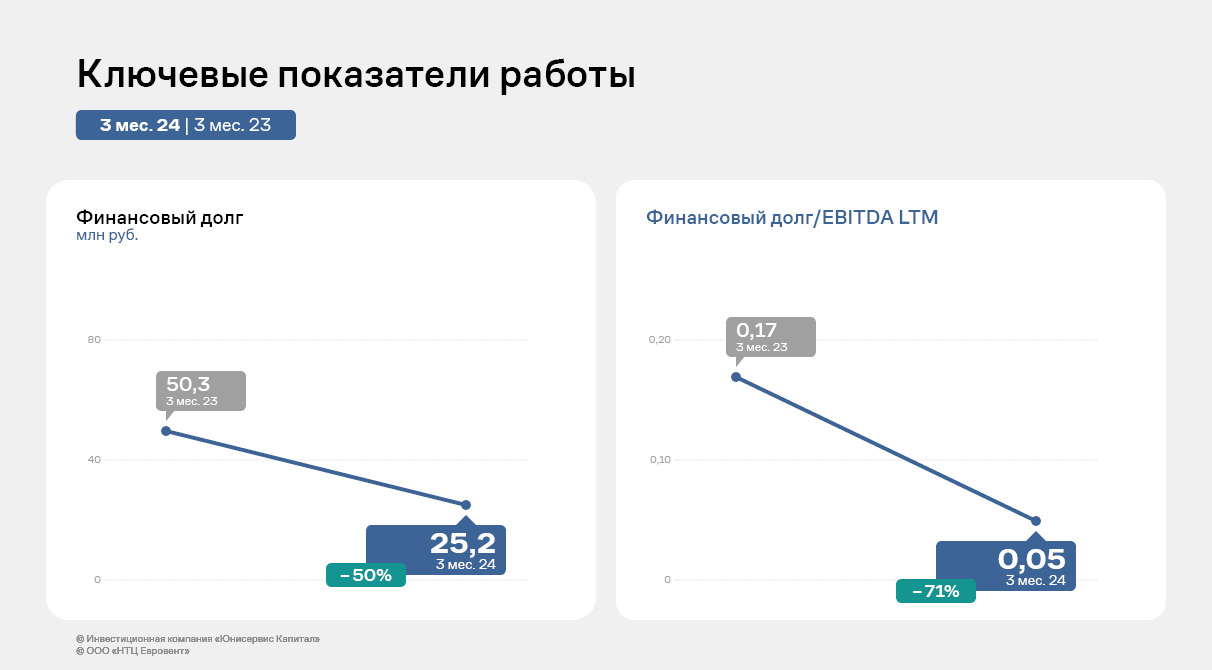

ООО «НТЦ Евровент» широко известен собственными научными работами в части промышленного вентиляционного оборудования, включающими в себя решения, не имеющие аналогов ни у одного из конкурентов не только на российском, но и на мировом рынках. В настоящее время компания вплотную приступила к повышению производительности собственной программы расчета вентиляционных установок. Максимальная автоматизация данной программы поможет компании существенно повысить объемы проектирования. О том, с какими результатами финансово-хозяйственной деятельности компания завершила 1-й квартал 2024 г., рассмотрим детальнее. Выручка компании за 3 месяца 2024 г. зафиксирована на уровне 157,6 млн руб., увеличившись на 21,1% к АППГ при росте фундаментального показателя EBITDA LTM до уровня 543,4 млн руб. За 1-й кв. 2024 года эмитенту удалось реализовать 321 единицу вентиляционных установок, шкафов управления и смесительных узлов.

Долговая нагрузка у эмитента за последние 12 месяцев снизилась на 49,9% за счет амортизации действующего облигационного займа. Показатель долговой нагрузки Финансовый долг/EBITDA LTM в отчетном периоде равен 0,05х, т.е. текущего операционного потока компании более чем достаточно для обслуживания своих обязательств. Все показатели рентабельности ООО «НТЦ Евровент» продолжают оставаться на высоком уровне. Однако, в отчетном периоде наблюдается снижение в сравнении с АППГ: валовой рентабельности – на 10,2 п.п., операционной рентабельности— на 17,9 п.п., рентабельности по чистой прибыли — на 14,8 п.п.

Главным образом на данную ситуацию продолжил оказывать влияние рост стоимости комплектующих, а также увеличение расходов, связанных с производством.

|

|

Эмитент раскрыл финансовую отчетность по МСФО за I квартал 2024 г. По данным неаудированной консолидированной финансовой отчетности по МСФО по итогам I квартала 2024 г., выручка АО «Коммерческая недвижимость ФПК «Гарант-Инвест» составила 773 млн рублей, что на 8,4% больше, чем за тот же период прошлого года. Валовая операционная прибыль компании достигла 580,9 млн рублей (+123,3%). EBITDA увеличилась до 961 млн рублей (+34%). По результатам I квартала компания получила чистую прибыль в размере 15 млн рублей. «Положительная динамика выручки обусловлена стабильными операционными показателями, а также увеличением оборота торговых центров за счет роста арендных ставок и доходов в виде процентов с товарооборота арендаторов. Высокие темпы роста EBITDA удалось достичь за счет увеличения арендной выручки, а также доходов от финансовых активов, выросших, в том числе, в связи с высоким значением ключевой ставки», — отметили в ФПК «Гарант-Инвест». Стоимость портфеля инвестиционной недвижимости компании в период с января по март выросла на 2% и достигла уровня 33,4 млрд рублей. На росте стоимости сказался выход на заключительный этап строительства комьюнити-центра WESTMALL, открытие которого запланировано на лето 2024 г. За первые три месяца текущего года торговые центры ФПК «Гарант-Инвест» посетили 9,2 млн человек. Уровень вакантности остался на уровне 2%, что существенно ниже среднего показателя в торговых центрах Москвы (по данным NF Group — 8,3%). 22 мая ФПК «Гарант-Инвест» начал размещение нового, 16-го по счету, выпуска биржевых облигаций серии 002Р-09 сроком обращения 2,4 года (876 дней) на 4 млрд рублей. Бумаги доступны для приобретения неквалифицированным инвесторам при прохождении теста. Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема (минимальный объем сделки для получения бонусов — 150 штук, то есть 150 тыс. рублей). Средства от размещения нового выпуска облигаций компания намерена направить на рефинансирование банковских кредитов. Стратегия развития девелопера предусматривает достижение в течение двух-трех лет паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%. Привлеченные с помощью нового выпуска инвестиции позволят компании погасить самые дорогие кредиты и тем самым вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости.

|

|

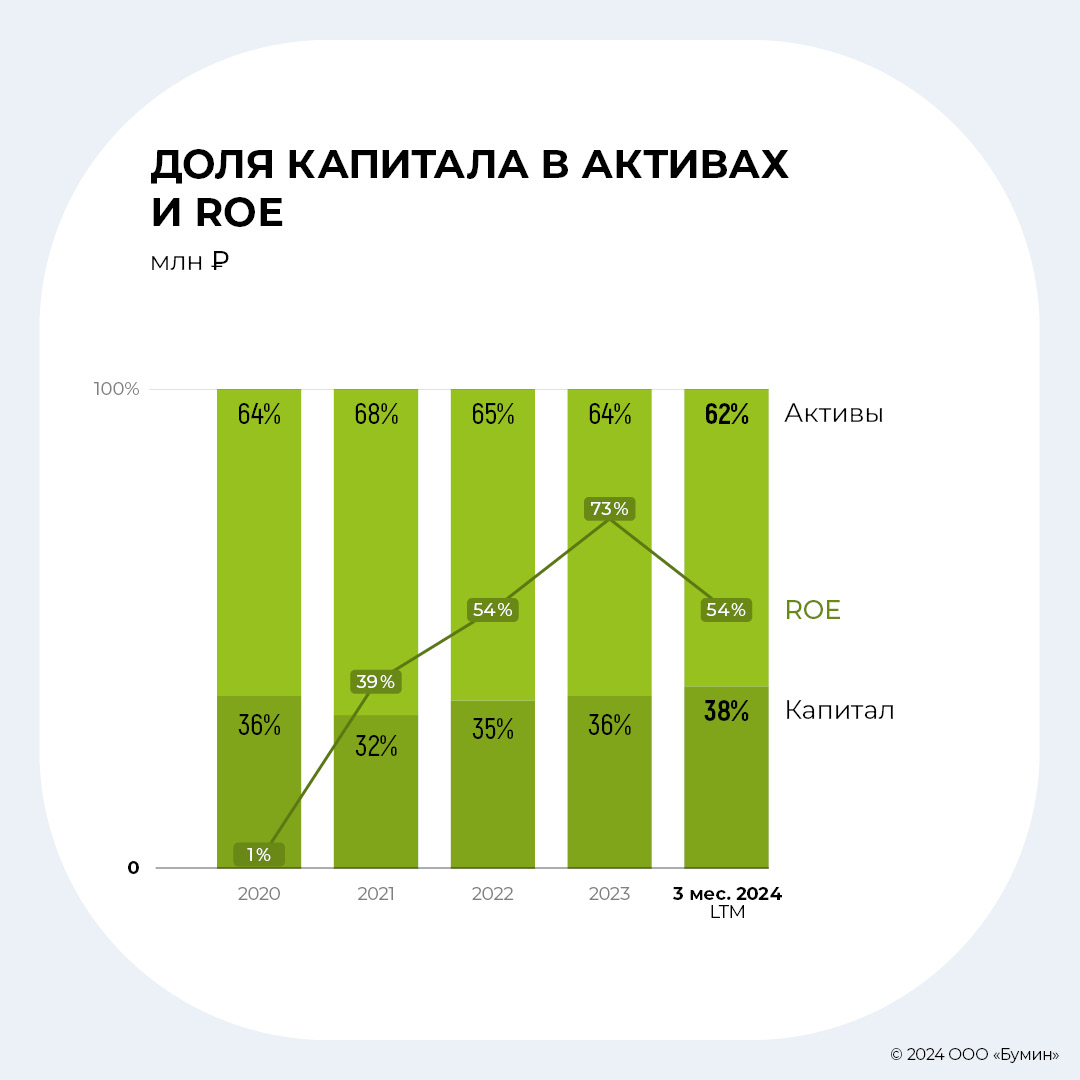

Микрофинансовая компания «Лайм-Займ» представлена на долговом рынке с 2021 г. На текущий момент размещено четыре облигационных выпуска эмитента. Динамика основных финансовых показателей по РСБУ компании за 2023 г. и за I квартал 2024 г. — в авторском аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок». Свод показателей компании, млн рублей | Показатели | 2022 | 2023 | % изм. г-г | 1Q2023 | 1Q2024 | | % изм. г-г | LTM |

|---|

| Процентные доходы | 4 619 | 8 460 | 83% | 1 674 | 2 256 | | 35% | 9 041 | | Резервы под обесценение | (2 440) | (5 032) | 106% | (879) | (1 589) | | 81% | (5 742) | | ЧПД после РО | 2 059 | 3 116 | 51% | 745 | 550 | | (26%) | 2 921 | | NIM, % | 92% | 121% | 28,9 п.п. | 91% | 113% | | 21,8 п.п. | 113% | | Чистая прибыль (убыток) | 400 | 1 080 | 170% | 175 | 29 | | (83%) | 934 | | Рабочий портфель | 2 094 | 4 467 | 113% | 2 708 | 4 289 | | 58% | 4 289 | | Уменьшение / (Увеличение) резервов под кредитные убытки | (170) | (358) | 111% | (463) | (197) | | (58%) | (92) | | Оценочный резерв под убытки от полной стоимости портфеля, % | 61% | 45% | (16,1 п.п.) | 58% | 47% | | (10,8 п.п.) | 47% | | Капитал | 943 | 2 023 | 114% | 1 119 | 2 052 | | 83% | 2 052 | | ROE, % | 54% | 73% | 19,0 п.п. | 62% | 54% | | (8,4 п.п.) | 54% | | COR, % | 50% | 75% | 24,8 п.п. | 49% | 75% | | 25,6 п.п. | 75% | | Структура привлеченных средств, млн рублей | 1 404 | 3 038 | 116% | 1 573 | 2 850 | | 81% | 2 850 | | Кредитные организации, % | -- | 13,8% | 13,8 п.п. | 2,5% | 9,1% | | 6,6 п.п. | 9,1% | | ЮЛ, % | 35,7% | 17,3% | (18,5 п.п.) | 34,7% | 18,2% | | (16,6 п.п.) | 18,2% | | ФЛ, % | 9,7% | 9,3% | (0,4 п.п.) | 14,5% | 9,3% | | (5,2 п.п.) | 9,3% | | ИП, % | 2,5% | 0,9% | (1,7 п.п.) | 1,7% | 0,7% | | (1,0 п.п.) | 0,7% | | Облигации, % | 52,0% | 58,7% | 6,7 п.п. | 46,5% | 62,7% | | 16,2 п.п. | 62,7% | | Операционные расходы | (1 545) | (2 665) | 72% | (598) | (680) | | 14% | (2 761) | | CIR, % | 32% | 29% | (3,0 п.п.) | 33% | 28% | | (5,4 п.п.) | 28% | Краткое описание деятельности компании «Лайм-Займ» является платформой потребительского микрокредитования с преимущественным присутствием в сегменте Installment Loan (IL) — 86% в структуре портфеля и выдач на конец 2023 г. Эмитент присутствует на рынке больше 10 лет и за это время совокупно выдал клиентам более 3,8 млн займов на сумму, превышающую 41 млрд рублей. Облигационный долг компании составляет 1,7 млрд рублей и включает четыре выпуска в обращении. Ключевые события в 2023 г. - Приобретение МКК «Онлайнер» (март 2023 г.)

- Вхождение в топ-10 МФО по итогам 2022 г. согласно рэнкингу «Эксперта РА» (май 2023 г.)

- Запуск нового продукта — Mega Installment

- Получение выделенной кредитной линии от ТКБ на 700 млн рублей

- Размещение 3-го выпуска облигаций (июнь 2023 г.)

- Успешное прохождение проверки Банком России (август 2023 г.)

- Получение выделенной кредитной линии от Альфа-Банка на сумму 400 млн рублей (октябрь 2023 г.)

- Приобретение ПКО «Интел Коллект» (ноябрь 2023 г.)

- Размещение 4-го выпуска облигаций (ноябрь 2023 г.)

- Повышение кредитного рейтинга от «Эксперта РА» (декабрь 2023 г.)

Финансовые результаты Прежде чем перейти к разбору финансовых показателей, мы бы хотели отметить, что в конце года рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг компании на одну ступень до уровня ruBB со стабильным прогнозом. Согласно пресс-релизу повышение обусловлено укреплением рыночных позиций, снижением концентрации размещенных средств в кредитных организациях, а также улучшением оценки за стратегическое обеспечение. Высокая рентабельность и достаточность собственного капитала также послужили базой для повышения уровня кредитного качества. В 2023 г. компания достигла следующих результатов (CAGR 3Y): — Объем выдач +84% год к году (г-г), до 16 995 млн рублей (78%) — Процентные доходы +83%, до 8 460 млн рублей г-г (61%) — Резервы под обесценение (РО)+106%, до 5 032 млн рублей г-г (54%) — Чистые процентные доходы (ЧПД) после РО +51%, до 3 116 млн рублей г-г (75%) — Капитал +114%, до 2 023 млн рублей г-г (77%) — Рабочий портфель +113%, до 4 467 млн рублей г-г (45%) — NPL 90+ -10 п.п. г-г до 38% — NPL 30+ -4 п.п. г-г до 54% — ROE +19 п.п. г-г до 73% Компания показывает положительную динамику по доходам: в 2023 г. зафиксирован рост на 83%, при этом в I квартале 2024 г. рост составил +35% до 2,256 млрд рублей. LTM показатель превысил 9 млрд рублей. Несмотря на достаточно жесткие регуляторные требования, компания смогла нарастить объем выдач по сравнению с более медленным темпом в 2022 г. «Лайм-Займ» консервативно подходит к начислению резервов. В отчетности отражается полный объем резервов, созданных в соответствии с регуляторными требованиями, без использования возможности их сокращения путем применения экспертной оценки, допускаемой в рамках МСФО 9. Вследствие этого резервы под обесценение в I квартале 2024 г. выросли на 81% год к году, до 1,589 млрд рублей, что свело чистую прибыль практически к нулю. Тем не менее, NIM (чистая процентная маржа) компании остается на высоком уровне — 121% в 2023 г. и 113% в I квартале 2024 г., что говорит о высокой эффективности в части работы с заемщиками и структурировании условий в период ужесточения МПЛ.

В ключевом сегменте (IL) для компании сохраняется позитивная динамика по снижению уровня практически безнадежной (NPL 90+) задолженности — на конец 2023 г. значение NPL 90+ по портфелю IL составляет 37% (-8 п.п. г-г). Аналогичная динамика и по NPL 30+ — снижение на 3 п.п. до 53%, что вполне согласуется с долгосрочными целями компании — удерживать NPL 90+ <50% от общего портфеля. В целом, портфель компании (за вычетом резервов под ожидаемые кредитные убытки) показывает стремительный рост — 113% г-г до 4 467 млн рублей в 2023 г. и 58% г-г до 4 289 млн рублей в I квартале 2024-го. Всё это также нашло отражение в удвоении капитала компании до 2 023 млн рублей на конец 2023 г. (+114% г-г), что дает показатель ROE на уровне 73% (+19 п.п.). Стоит также отметить, что оценочный резерв под убытки (от полной стоимости портфеля) снизился до 45% (-16 п.п.) в 2023 г. и 47% (-10.8 п.п.) в I квартале 2024 г. Несмотря на изменение внутренних скоринговых настроек, увеличение резервов под кредитные убытки в I квартале 2024 г. составило всего лишь 197 млн рублей (-58% г-г).

Компании удалось существенно диверсифицировать портфель привлеченных средств: в 2023 г. доля кредитных организаций составляла 14%, при этом облигационное финансирование оставалось превалирующим — 59% (+6,7 п.п. г-г). В 2024 г. эта тенденция не изменилась и доля облигаций в портфеле составила 63% (+16,2 п.п. г-г) при совокупном росте привлеченных средств до 2 850 млн рублей. Диверсификация источников фондирования положительно, на наш взгляд, влияет на долгосрочное развитие компании, дает опциональность в части восполнения ликвидности через менее представленные источники.

Резюме Компания показывает устойчивые темпы роста по ключевым показателям как на годовом отрезке времени, так и на квартальном. Высокий рост в условиях ужесточения макропруденциальных лимитов (МПЛ) подкрепляется ростом соответствующих резервов на заемщиков, что снижает привлекательность на фоне уменьшающейся чистой прибыли и более высокого CoR (cost of risk, англ. — коэффициент, отражающий устойчивость финансовой организации. — прим. Boomin). Тем не менее, рост портфеля и капитала в 2023 г. остается существенным: доля капитала в структуре активов составляет 38%, по данным на конец I квартала 2024 г., при ROE 54%. Подкрепляет уверенность в дальнейшем росте и продолжающийся рост спроса населения на кредиты и займы, что в совокупности с буфером ликвидности от потенциальных возобновляемых кредитных линий банков для компании дает основания полагать, что спрос будет в достаточной степени покрыт. В связи с этим мы позитивно смотрим на компанию и ее перспективы.

|

|

|

|