|

|

|

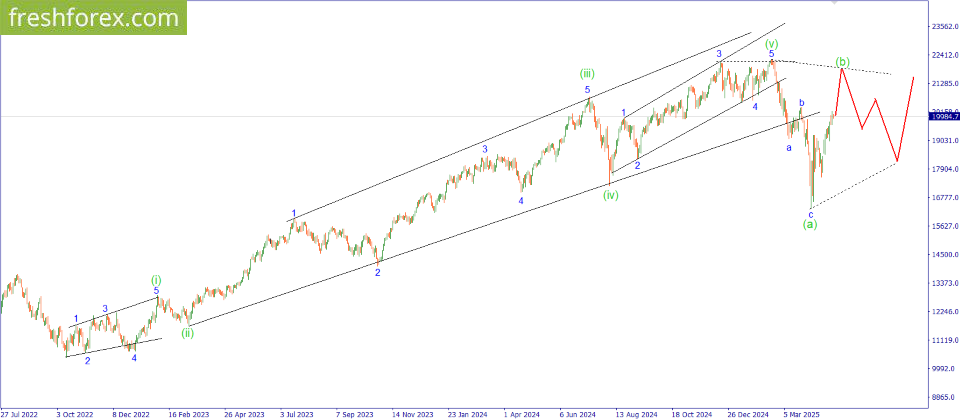

#NQ100. BUY: 20200, SL: 19025, TP: 21500

В течение прошедшего торгового дня кардинальных изменений в рыночной ситуации не произошло. Стоимость актива стремится к дальнейшему росту. Преодолев локальный максимум, покупатели закрепляются на новых ценовых уровнях, одновременно подготавливая базу для продолжения восходящего движения. Как уже упоминалось ранее, текущее восхождение рассматривается как волна (b) в рамках коррекционного движения, имеющего форму сужающегося горизонтального треугольника. Это формирует привлекательный потенциал для движения, на котором стоит пытаться заработать, открывая сделки на покупку. Цель предполагаемого роста расположена рядом с ранее зафиксированным абсолютным максимумом, поэтому прибыль следует фиксировать заранее. Инвестиционная идея: BUY 20200, SL 19025, TP 21500. Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6632 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239766 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 10:05 - S&P500, Nasdaq, Hang seng 12:03 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 19:25 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 24:05 - Юань рубль, рубль доллар, прогноз рубля. 26:13 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 27:00 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 27:46- TMF, Apple, Tesla, Китайские акции 28:32 - Итоги по рынку акций 31:33 - YDEX, AFKS, SVCB

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6623 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239765 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 04:58 - S&P500, Nasdaq, Hang seng 06:08 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 08:00 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 09:35 - Юань рубль, рубль доллар, прогноз рубля. 10:31 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 11:51 - DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 12:32- TMF, Apple, Tesla, Китайские акции 13:45 - Итоги по рынку акций 16:04 - WUSH, GMKN, VKCO, DIAS, SOFL

|

|

В 2025 году цены на нефть оказались под давлением и с начала года упали более чем на 21% — с $75 до около $59 за баррель марки #BRENT. Это произошло на фоне роста добычи странами ОПЕК+, слабого глобального спроса, особенно в Азии, усиления экономических рисков из-за торговых конфликтов, а также увеличения объемов производства в странах вне альянса, таких как США и Бразилия. Все эти факторы привели к избытку предложения на фоне стагнирующего спроса. Укажи промокод CRY10 в чате службы поддержки, пополни счет криптовалютой на любую сумму и получи +10% к сумме пополнения — до 500 USD на баланс! Все подробности — по ссылке. На текущий момент рынок нефти продолжает испытывать влияние множества факторов. Прогнозирование точной цены – задача крайне сложная, однако можно выделить ключевые драйверы, которые будут определять динамику котировок в ближайшей перспективе. Рассмотрим основные драйверы роста и падения нефти: - Геополитическая напряженность (Драйвер роста): Продолжающиеся или возникающие конфликты в ключевых нефтедобывающих регионах (Ближний Восток, Восточная Европа и др.) создают риски перебоев в поставках. Даже если фактических сбоев не происходит, сама угроза заставляет трейдеров закладывать "премию за риск" в цены, толкая их вверх. Любая эскалация напряженности может привести к скачку котировок.

- Политика ОПЕК+ (Драйвер роста/стабильности): Решения альянса ОПЕК+ относительно уровней добычи остаются одним из самых влиятельных факторов на стороне предложения. Если группа сохранит или ужесточит действующие ограничения на добычу для поддержания баланса на рынке или достижения желаемого ценового уровня, это будет способствовать росту или, по крайней мере, стабильности цен. Нарушение квот или решение об увеличении добычи, наоборот, окажет давление на рынок.

- Состояние мировой экономики (Драйвер падения/роста): Перспективы глобального экономического роста являются фундаментальным фактором для спроса на нефть. Признаки замедления ВВП в крупных экономиках (США, Китай, ЕС) будут ослаблять спрос и тянуть цены вниз. Напротив, если экономический рост окажется устойчивее прогнозов, это поддержит спрос и цены. В 2025 году сохраняется неопределенность относительно траектории роста многих стран.

- Рост добычи вне ОПЕК+ (Драйвер падения): Страны, не входящие в альянс ОПЕК+, такие как США (сланцевая нефть), Бразилия, Гайана и Канада, продолжают наращивать производственные мощности. Существенный рост добычи в этих регионах может компенсировать усилия ОПЕК+ по ограничению предложения и создать избыток на рынке, что будет оказывать давление на цены.

- Инвестиции в отрасль и темпы энергоперехода (Драйвер роста в среднесрочной перспективе): Давление со стороны ESG-повестки, фокус на возобновляемые источники энергии и неопределенность относительно долгосрочного спроса на ископаемое топливо могли привести к недостаточному уровню инвестиций в разведку и разработку новых нефтяных месторождений в последние годы. Если текущие мощности будут выбывать быстрее, чем вводятся новые, это может создать структурный дефицит предложения в среднесрочной перспективе (включая 2025 год и далее), поддерживая более высокий уровень цен, даже на фоне энергоперехода.

Аналитики Freshforex полагают, что на фоне геополитических рисков, жёсткой политики ОПЕК+ и дефицита инвестиций в добычу рынок нефти близок к развороту вверх. Достаточно лишь небольшого улучшения спроса или усиления напряжённости, чтобы нефть снова вышла на траекторию роста. Торгуйте нефтью марок #BRENT и #WTI с FreshForex и получайте максимальную выгоду благодаря кредитному плечу 1:1000 и узким спредам. Торговать нефтью

|

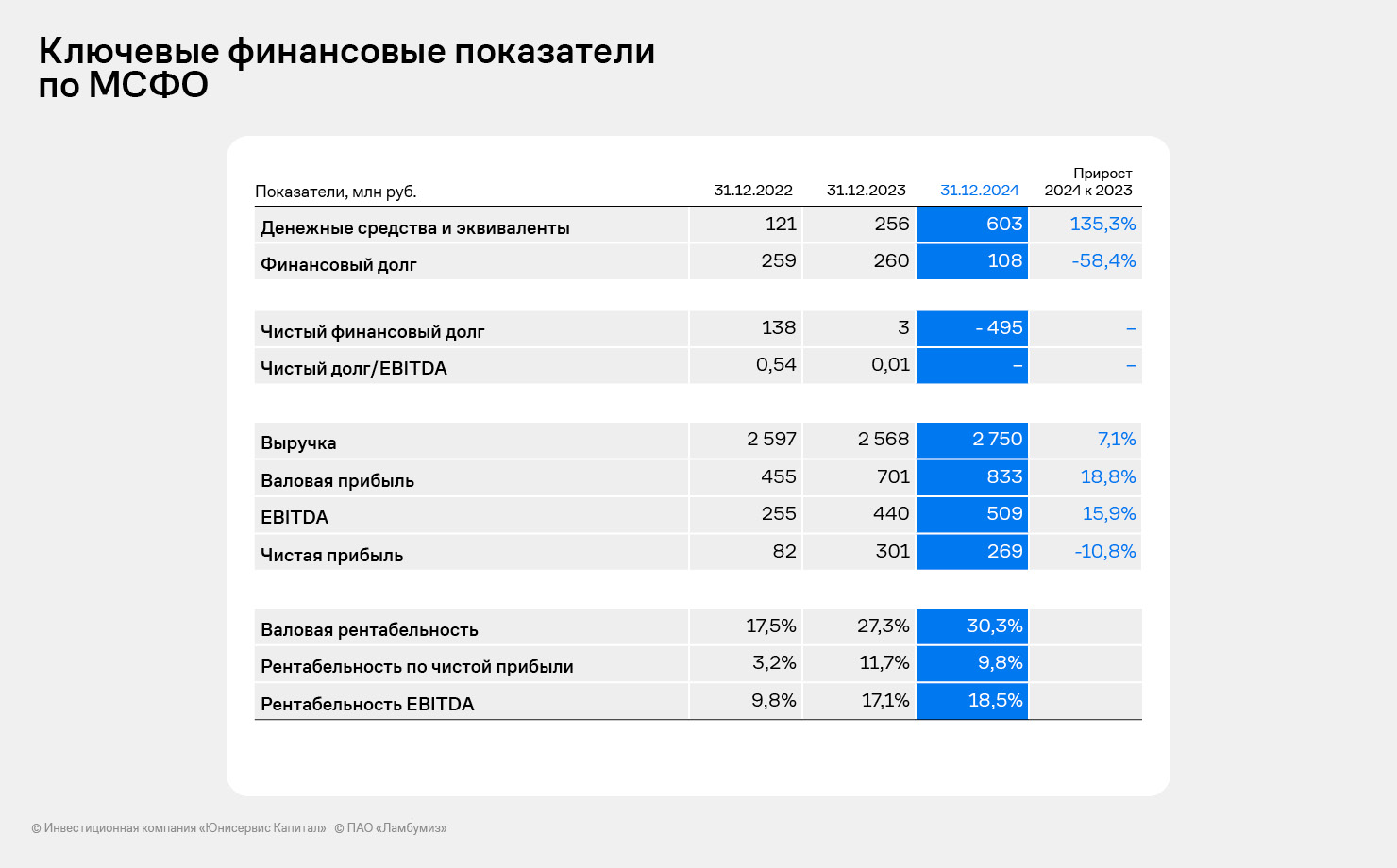

|

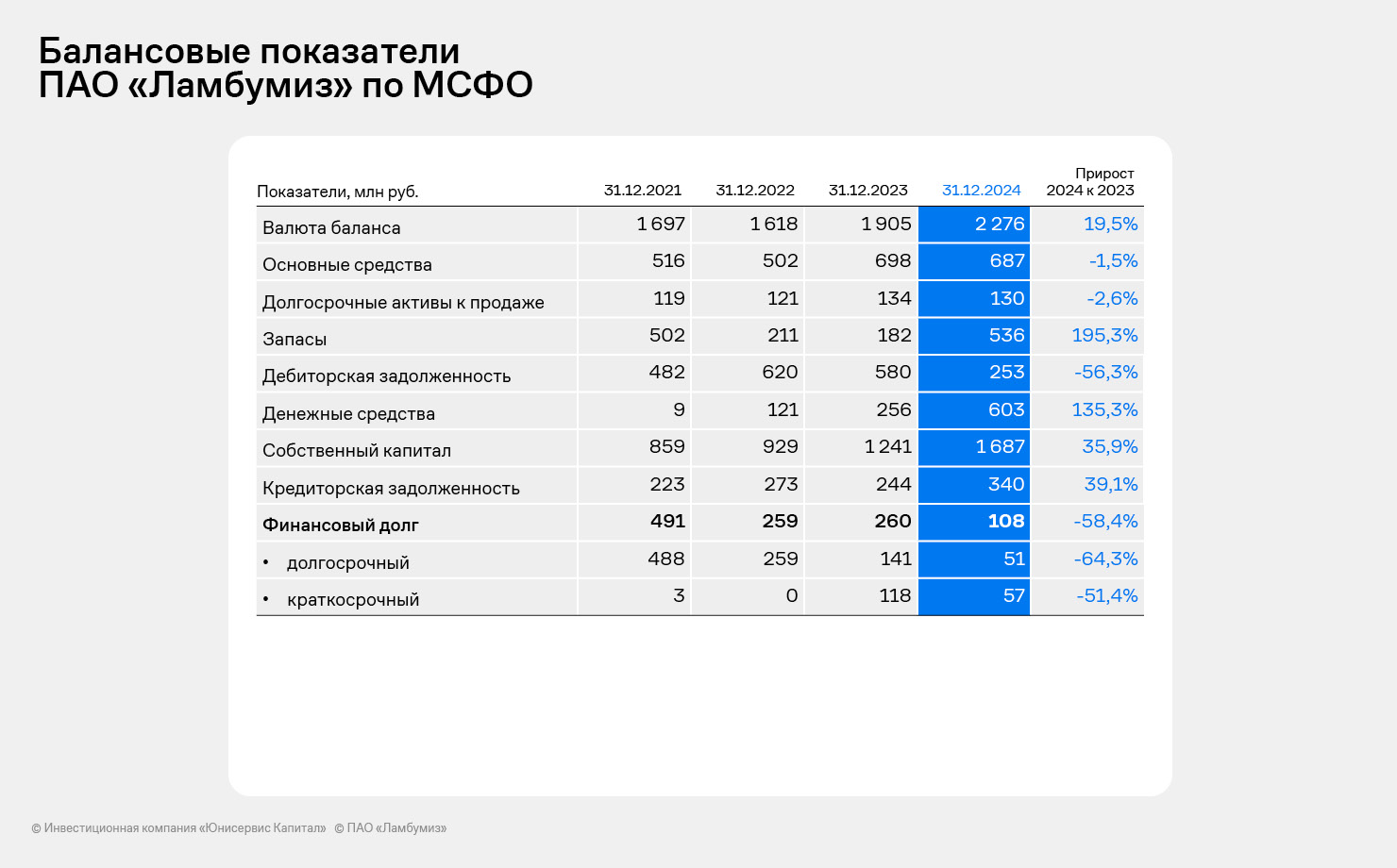

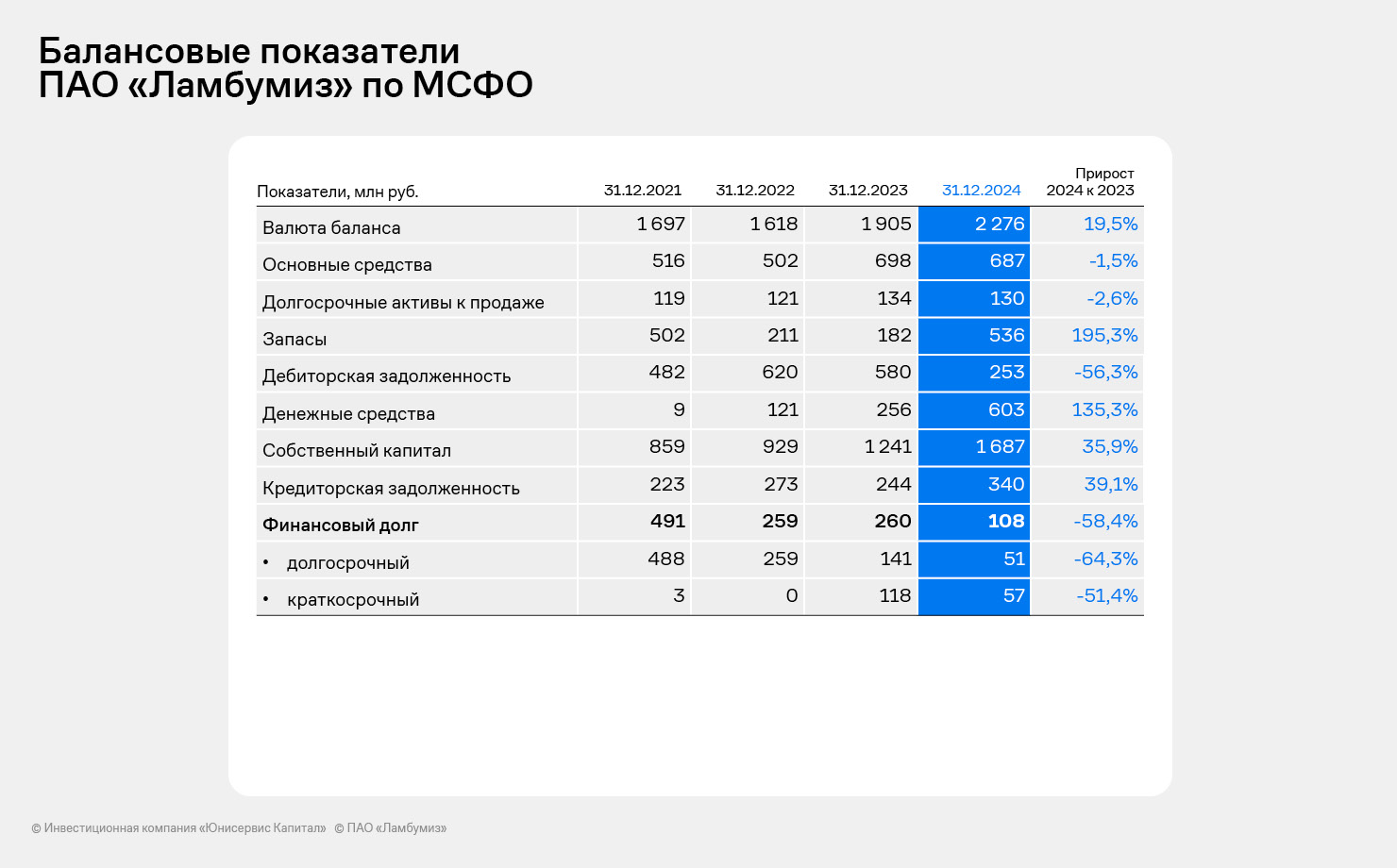

За отчетный период лидер рынка картонной неасептической упаковки для молока и молочной продукции продемонстрировал рост продаж основной продукции на 13%. ПАО «Ламбумиз» раскрыло отчетность по международным стандартам за 2024 год. Это индивидуальная отчетность эмитента по МСФО, поскольку компания не имеет дочерних и зависимых обществ: учет всех активов и операционной деятельности ведется на одном юридическом лице. Основные показатели отчетности по международным стандартам в целом подтверждают показатели отчетности по РСБУ, с небольшими корректировками на различия в методике. В 2024 году компания продолжила наращивать финансовые показатели: - Рост выручки за год по сравнению с 2023 годом составил 7,1%, при этом продажи основной продукции — неасептической упаковки для молока — увеличились на 12,7%.

- Валовая прибыль и EBITDA за последние 12 месяцев показали рост к показателям за 2023 год на 18,8% и 15,9% соответственно, что позволило увеличить рентабельность до 30,3% и 18,5% соответственно.

- Чистая прибыль снизилась на 10,8% за счет прочих расходов, связанных с проведением IPO.

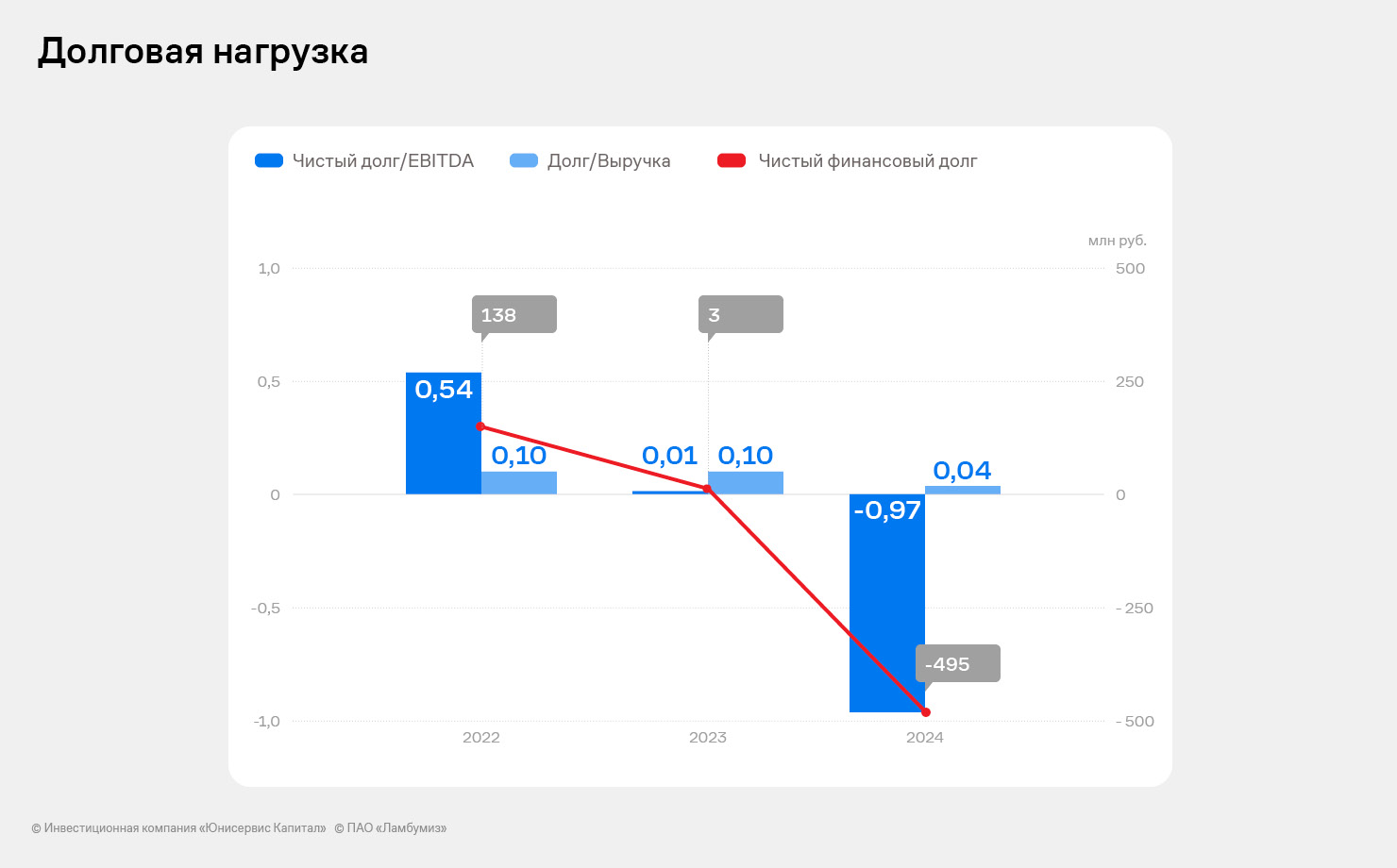

- Финансовый долг сократился до 108 млн руб., при этом чистый финансовый долг — отрицательный (-495 млн руб.): привлеченные в ходе IPO средства были направлены на реализацию инвестиционной программы лишь частично.

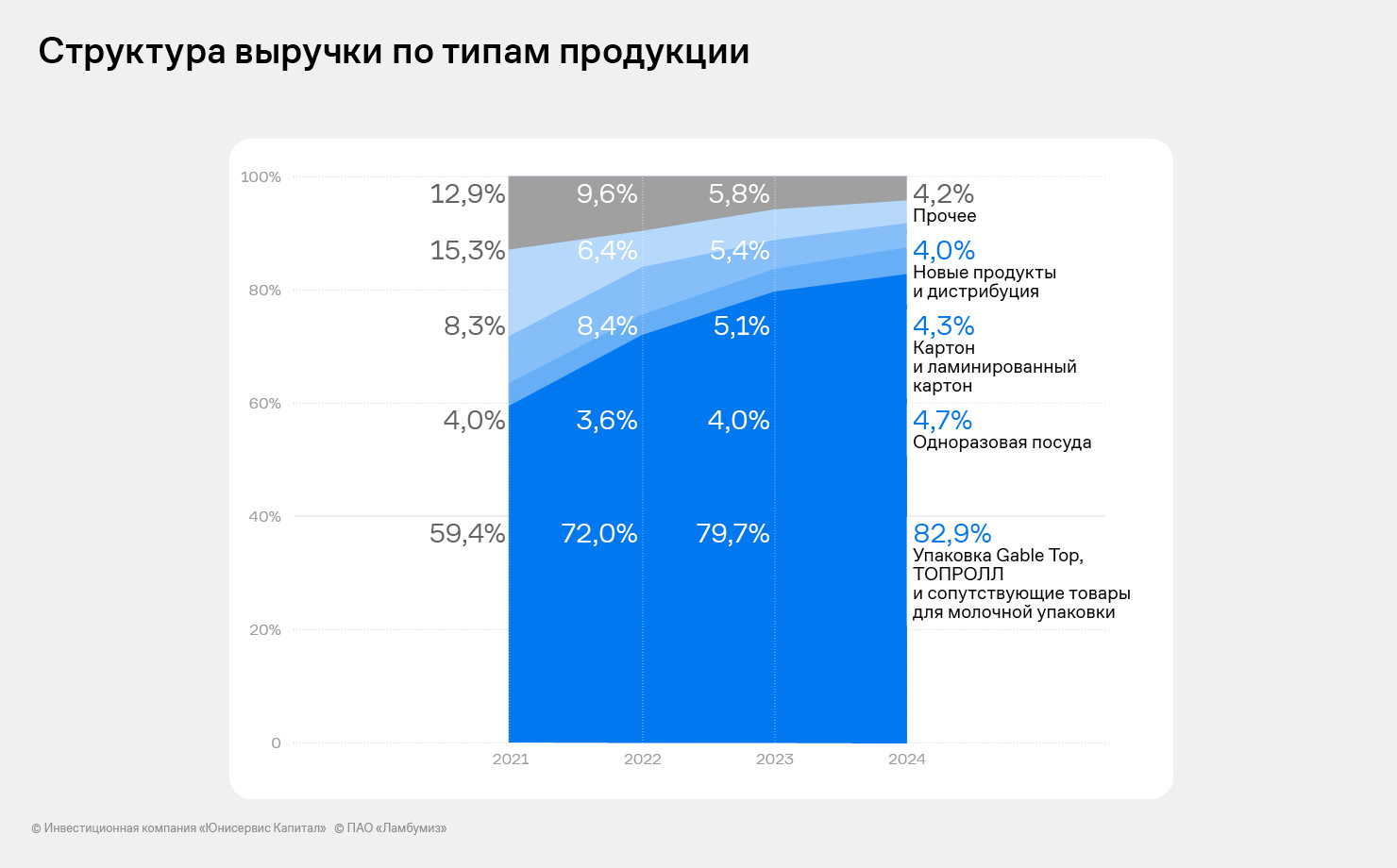

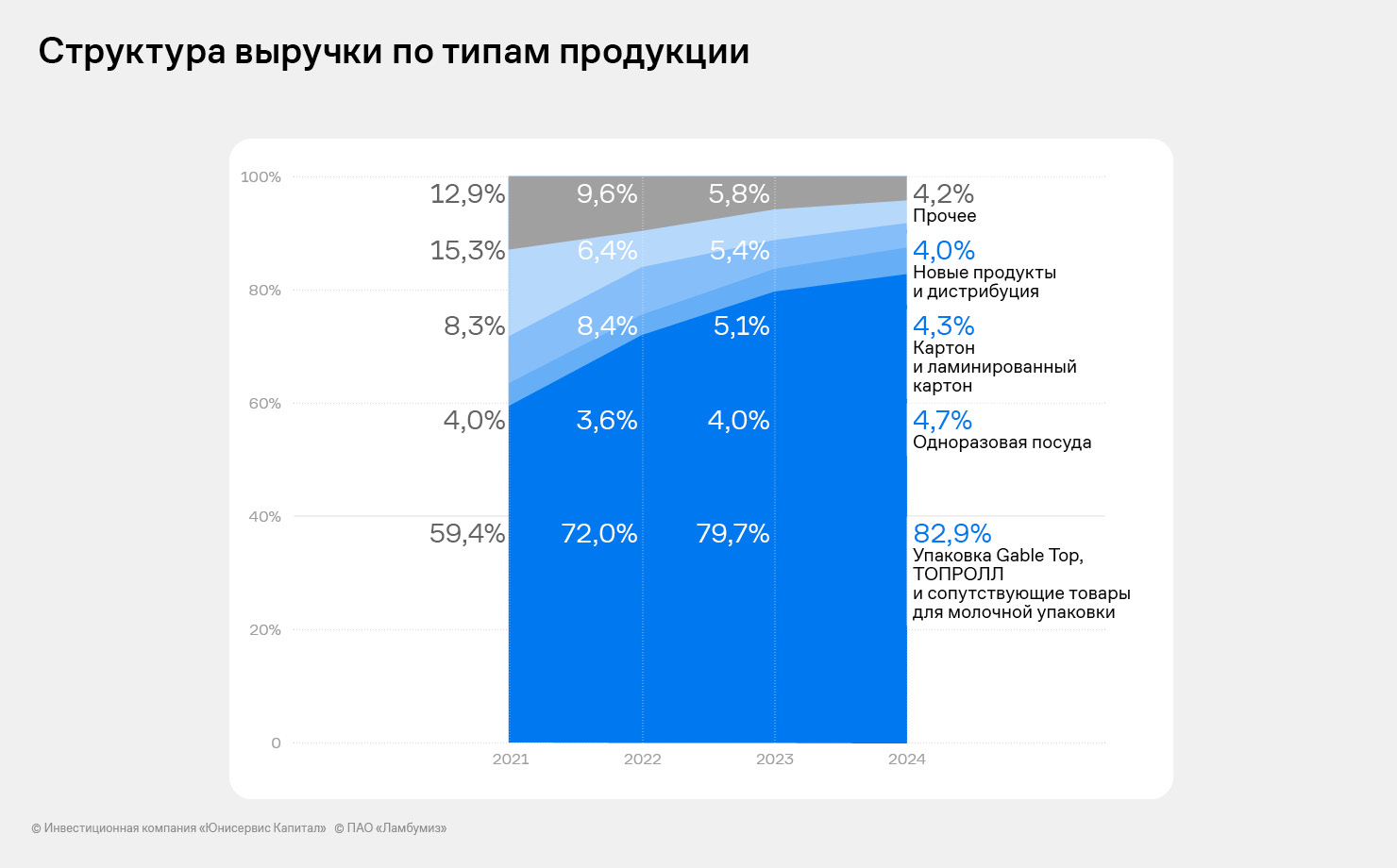

В структуре выручки продолжается рост доли картонной неасептической упаковки, при этом увеличиваются также доля и номинальный объем продаж одноразовой упаковки.

Активы компании за 2024 год выросли на 19,5% в основном по причине значительного увеличения денежных средств на остатках до 600 млн руб. (с учетом денежных средств на инвестиционном счете в инвестиционной компании), а также увеличения запасов. Приобретение запасов было профинансировано ростом кредиторской задолженности и за счет накопленной чистой прибыли. Денежные средства на счетах сформировались от успешного проведения IPO в конце года, благодаря которому компания привлекла в капитал более 800 млн руб. В течение 2024 года в разделе баланса «Собственный капитал» произошли следующие изменения: 1. В первом квартале общество провело дополнительную эмиссию акций, в результате которой уставный капитал увеличился до 0,48 млн руб., а за счет выкупа части акций основным инвестором ООО «Ламбумиз Инвест» добавочный капитал пополнился на 45,67 млн руб. 2. В третьем квартале 2024 года обществом были распределены дивиденды. Выплату можно охарактеризовать как безденежную — произошел зачет встречных требований с основным акционером ООО «Ламбумиз Инвест» по ранее сформированным с 2013 года обязательствам, связанным с выкупом завода в 2013 году и использованием LBO финансирования. 3. В октябре компания провела IPO, благодаря которому уставный капитал вырос на 47 тыс. руб., а добавочный капитал вырос на 801,953 млн руб. 4. По результатам 2024 года компанией была зафиксирована прибыль в размере 269 млн руб. В результате собственный капитал компании на 31.12.24 составил 1687 млн руб. Привлеченные инвестиции в рамках IPO в основном на конец года были размещены в ликвидные банковские депозиты, вместе с тем часть средств была уже направлена на реализацию инвестиционного проекта строительства нового производственного здания для размещения новой линии производства асептической упаковки.

В целом компания продолжила развитие, опираясь на собственный капитал: в июне 2024 года был погашен облигационный заем в размере 118,1 млн руб., также прошло сокращение долгосрочных кредитов. Все платежи были произведены компанией за счет свободных денежных средств. В итоге чистый финансовый долг компании оказался отрицательным.

Ботвин Сергей Леонтьевич, Председатель совета директоров ПАО «Ламбумиз»: «Наша команда позитивно оценивает финансовые и операционные результаты 2024 года. Мы провели большую работу по оптимизации производственных процессов, что скажется на росте операционной эффективности в 2025 году, когда нам предстоят существенные инвестиции в строительство нашего нового производственного комплекса. Мы рады отметить, что количество акционеров «Ламбумиз» показывает стабильный рост — с момента IPO их число увеличилось на 111% и превысило 1180 человек. Мы благодарим каждого из них за доверие и продолжим придерживаться принципов прозрачной и качественной коммуникации с инвестиционным сообществом. Наша команда продолжает улучшать технологический процесс и качество продукции, укрепляя отношения с действующими партнерами и привлекая новых. Благодаря этому мы нарастили продажи в ключевых центральных регионах России и Сибири, а также увеличили долю экспорта в общем объеме выручки».

|

|

Эта неделя опять будет сокращенной и весьма скромной на инвестиционные события. 5 мая - отчет по МСФО за 1 квартал 2025 года от КЦ ИКС5; 5 мая - закрытие реестра по дивидендам Банк СПБ, 29,72 рублей; 9 мая - ⭐День Победы. Торги на рынках Московской биржи не проводятся. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Событие, на которое следует обратить внимание сегодня: 17:00 EET. USD- Индекс деловой активности в секторе услуг от ISM EURUSD:

Пара EUR/USD начала неделю на слабой ноте, торгуясь вблизи отметки 1,1320 в ходе азиатской сессии в понедельник. Президент США Дональд Трамп подтвердил, что не будет добиваться отставки председателя Федеральной резервной системы (ФРС) Джерома Пауэлла до окончания срока его полномочий в мае 2026 года. Хотя Трамп раскритиковал Пауэлла, назвав его «полным тугодумом», он подтвердил, что процентные ставки в конечном итоге должны быть снижены. Кроме того, пара EUR/USD сталкивается с препятствиями, которые могут быть вызваны потенциальной торговой напряженностью. Трамп объявил о планах поручить Торговому представителю США и Министерству торговли начать процесс введения 100-процентных тарифов на фильмы иностранного производства. Что касается данных, то отчет по занятости в несельскохозяйственном секторе США (NFP) показал более значительный, чем ожидалось, рост числа рабочих мест на 177 000 в апреле, после пересмотренного увеличения на 185 000 в марте. Это превысило рыночный прогноз в 130 000. Уровень безработицы остался неизменным на отметке 4,2%, а средний почасовой заработок сохранился на уровне 3,8% в годовом исчислении. Позже трейдеры будут следить за индексом PMI для сферы услуг от ISM в США. Евро нашел некоторую поддержку в пятницу после более сильных, чем ожидалось, данных по инфляции в Еврозоне. Гармонизированный индекс потребительских цен в апреле сохранился на уровне 2,2% в годовом исчислении, что немного выше прогноза 2,1%. Инфляция в сфере услуг ускорилась до 3,9%, а базовая инфляция (без учета продуктов питания и энергоносителей) выросла до 2,7%, что выше ожиданий. Эти данные усилили ожидания рынка относительно совокупного снижения ставок Европейского центрального банка (ЕЦБ) на 60 базисных пунктов (б.п.) к концу года. Торговая рекомендация: SELL 1.1320, SL 1.1340, TP 1.1230 Пополняйте свой счет криптовалютой и вы получите до 10% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку. Больше аналитической информации Вы можете найти на нашем сайте

|

|

Шесть эмитентов «Юнисервис Капитал» направят купонный доход на общую сумму в 19 386 522,93 руб. Все выплаты запланированы на понедельник — 5 мая. Также ООО «Транс-Миссия» проведёт частичное досрочное погашение выпуска серии БО-01 в объёме 2% от номинала. Выплата на одну облигацию составит 20 руб., на все — 1 577 360 руб. Выпуски, по которым запланированы выплаты: -

НЗРМ-БО-01 -

Транс-Миссия-БО-01 -

Сибстекло-БО-01 -

СДЭК-Глобал-БО-П01 -

Феррони-БО-01 -

Чистая Планета-БО-01

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6621 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239764 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 14:08 - S&P500, Nasdaq, Hang seng 14:35 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 16:05 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 21:58 - Юань рубль, рубль доллар, прогноз рубля. 24:05 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 24:55- DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 25:42- TMF, Apple, Tesla, Китайские акции 26:13 - Итоги по рынку акций 27:33 - TGKA, OZPH, X5

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6612 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239762 🧘 Дзен-версия: https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 06:22 - S&P500, Nasdaq, Hang seng 07:50 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 12:04 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 14:31 - Юань рубль, рубль доллар, прогноз рубля. 15:16 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 15:54- DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 17:12- TMF, Apple, Tesla, Китайские акции 18:02 - Итоги по рынку акций 19:50 - Платина, палладий, MDMG, SPBE, 24:20 - RNFT, FIXP, IRKT, AFLT

|

|

|

|