|

|

|

🐹Совкомбанк. 🥜После выходных открылись очень не красиво. Понедельник дал один гэп, вторник второй. Но вот вчера бумага быстро справилась с одним, а сегодня с другим. 🥜И теперь формируется хорошая, красивая свеча с оптистичным фитильком! На этой ноте и принял решение перезайти ниже продажи, но для подстраховки только половиной. Если вдруг коррекционное движение продолжится с полным восстановлением торопиться не буду. Но это всё касается спекуляций. 🥜Что касается посиделок, то со среднесроком вообще ничего не делал, просто держу, жду более приятной доходности. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Хэндерсон. 🥜Так Друзья, в моменте могло показаться, что бумага обманула, но сегодня -3% и уже интересно. 🥜Взял бумагу на карандаш, жду или снижение к ранее указанному диапазону или глядишь тут где-то состряпается стабилизация! 🥜Тут главное что бы завтра не было +3%))), а она так любит и может сделать!) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Автомобильный холдинг Соллерс опубликовал консолидированную финансовую отчетность по МСФО за 2023 г. К сожалению, в отчетности не были приведены данные за сопоставимый период прошлого года, поэтому коротко остановимся на наиболее важных моментах отчетного периода. См. таблицу: https://bf.arsagera.ru/sollers/ По данным Ассоциации европейского бизнеса (АЕБ) продажи автомобилестроительной группы Соллерс в РФ в 2023 году выросли на 16,6%, до 46 774 автомобилей. Среди них было реализовано 37 412 машин УАЗ (+10,3%), 8 541 новых коммерческих автомобилей под брендом Sollers (против 14 штук в 2022 году), а также 821 автомобиль Ford Transit из старого модельного ряда (против 6 186 шт. в 2022 году). Общая выручка компании в отчетном периоде составила 82,3 млрд руб. Можно отметить, что во втором полугодии 2023 г. по сравнению с первым наблюдался рост выручки на 51,6%, что, вероятнее всего, связано со спецификой госзаказа на автомобили УАЗ. Показатель операционной прибыли составил 6,9 млрд руб., а чистая прибыль компании достигла 4,9 млрд руб. Опубликованные показатели находятся на впечатляющем уровне. Если выручка немного не дотянула до рекордного показателя 2021 г. - 91,7 млрд руб., то операционная прибыль и чистая прибыль показали существенный прирост, обеспечив внушительный уровень рентабельности. Это говорит о том, что Группа успешно осваивает освободившиеся мощности от СП с Ford, Mazda и Isuzu, выведя на рынок новые продукты под брендом Sollers: коммерческие автомобили Atlant, Argo и пикапы ST6. Производственные площадки в Елабуге и Владивостоке продолжают работу по полному графику производства. При этом ключевой актив группы – Ульяновский автомобильный завод – также демонстрирует стабильную работу и рост заказов со стороны государства. После выхода отчетности Совет директоров компании рекомендовал выплатить внушительные дивиденды акционерам за 2023 год в размере 89 рублей на акцию. По итогам вышедшей отчетности мы попытались учесть быстрое восстановление деятельности и рост операционной рентабельности. В итоге потенциальная доходность акций компании Соллерс возросла. См. таблицу: https://bf.arsagera.ru/sollers/ На данный момент акции Соллерса торгуются с P/BV 2024 около 1,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

ОАК опубликовала отчетность по МСФО по итогам 2023 г. См. таблицу: https://bf.arsagera.ru/oak/itogi_2023_goda_besk... Совокупная выручка корпорации выросла почти на треть до 476,5 млрд руб., при этом положительная динамика была отмечена в обоих ключевых сегментах компании: авиастроении и авиаперевозках. Себестоимость выросла на 27,8% и составила 436,2 млрд руб. В итоге валовая прибыль увеличилась почти вдвое до 40,3 млрд руб. Отрицательное сальдо прочих операционных расходов/доходов компании (коммерческие, административные и прочие) выросло в полтора раза до 68,5 млрд руб. Основной причиной такой динамики этих статей стал эффект высокой базы прошлого года, связанный с единовременным доходом от реализации активов в размере 25,3 млрд руб. Величина отраженных в отчетности резервов под ожидаемые кредитные убытки по дебиторской задолженности, а также под снижение стоимости авансов выданных сократилась с 16,2 млрд руб. до 6,6 млрд руб. и с 23,9 млрд руб. до 1,3 млрд руб. соответственно. В результате ОАК на операционном уровне отразила убыток в размере 28,3 млрд руб. (+12,9%) Процентные расходы компании выросли до 43,6 млрд руб. (+36,7%) на фоне увеличения процентных ставок. В то же время процентные доходы сократились до 3,5 млрд руб. (-19,3%). Помимо этого компания отразила в отчетности доходы в размере 23 млрд руб., главным образом, вследствие полученных положительных курсовых разниц. В итоге чистый убыток составил 35,8 млрд руб., увеличившись на 36,3%. Среди прочих моментов отметим положительную величину собственного капитала, составившего 76,3 млрд руб., что стало следствием очередной допэмиссии акций компании (на начало 2023 г. - отрицательная величина капитала в размере 185,9 млрд руб.). Напомним ,что в 2022 г. компания поменяла номинал акций с 0,86 руб. на 0,27 руб. Далее допэмиссия с конца 2022 г. периодически переносилась и окончательно акции разместили в апреле 2024 г. Из первоначального количества в 2 трлн акций смогли разместить 0,46 трлн акций или чуть больше 1/5 объема. В отчетности 2023 г. эти деньги были отражены в собственном капитале как резерв по предоплаченным акциям. По итогам вышедшей отчетности мы уточнили величину собственного капитала, понизили прогноз по выручке и чистой прибыли. В результате потенциальная доходность акций ОАК осталась в отрицательной зоне. См. таблицу: https://bf.arsagera.ru/oak/itogi_2023_goda_besk... На данный момент акции ОАК не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Более низкие курсовые разницы привели к снижению прибыли НМТП раскрыл консолидированную финансовую отчетность по МСФО за 2023 г. См. таблицу: https://bf.arsagera.ru/novorossijskij_morskoj_t... Выручка компании увеличилась на 22,6% до 67,5 млрд руб. Общий грузооборот в отчетном периоде возрос на 6,0%, составив 132,3 млн тонн, главным образом, в связи со значительной долей нефтяных грузов в объемах перевалки. Средний расчетный тариф увеличился на 15,6%. Операционные расходы компании росли меньшими темпами, увеличившись на 19,1% до 30,6 млрд руб. во многом вследствие динамики расходов на оплату труда (+10,2%, 7,2 млрд руб.), а также затрат на переуступку дебиторской задолженности в размере 3,3 млрд руб. В итоге операционная прибыль увеличилась на четверть составив 36,9 млрд руб. Чистые финансовые доходы компании в отчетном периоде составили 2,0 млрд руб., многократно снизившись по сравнению с прошлогодним значением. Это связано с отражением в отчетности положительных курсовых разниц по валютным кредитам в размере 1,1 млрд руб. против 4,0 млрд руб., полученных годом ранее. Процентные расходы сократились с 3,0 млрд руб. до 2,6 млрд руб. на фоне снижения долговой нагрузки компании, включающей обязательства по финансовой аренде с 33,6 млрд руб. до 27,3 млрд руб. В итоге чистая прибыль НМТП снизилась на 13,2%, составив 30,0 млрд руб. По итогам вышедшей отчетности мы повысили прогноз чистой прибыли компании компании на текущий год на фоне ожидаемого более скромного роста операционных расходов. В результате потенциальная доходность акций компании несколько возросла. См. таблицу: https://bf.arsagera.ru/novorossijskij_morskoj_t... На данный момент акции компании обращаются с P/BV 2024 около 1,5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹Аптека 36и6. 🥜Ну что же, бумага сползла на сильную поддержку, оттолкнулась и вновь пришла на тест. 🥜В моменте сформировалось мини двойное донышко. Решил именно тут добрать! Если и ждать реакцию, то место самое подходящее в моменте. Посмотрим справоцирует сэтапчик и зона манипулятора или хомяка с лавешкой!) 🥜План при снижении прост, зону 13р. я пропущу, даже при положительной реакции. Интересует только этаж на 12р. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Эмитент осваивает новые рынки и каналы продаж. До конца второго квартала ООО «Чистая Планета» направит дебютную партию продукции в Узбекистан для реализации товаров местным торговым сетям. Также компания готовится к выходу на новых покупателей b2b-сегмента через тендеры. ООО «Чистая Планета» в начале апреля подписало договор с дистрибьютером из Узбекистана. До конца второго квартала эмитент направит официальному дистрибьютеру тестовую партию продукции объемом 5 тонн для продвижения товаров в местные торговые сети. По словам дистрибьютера, интерес к продукции производства «Чистой Планеты» уже есть. Товары эмитента привлекательнее предложений конкурентов по соотношению цены и качества. А яркий, современный дизайн упаковки и грамотный маркетинг, направленный на лояльность и узнаваемость, повышают привлекательность продукции компании. Для налаживания новых рабочих связей с представителями Узбекистана и позиционирования продукции руководство «Чистой Планеты» посетит две местных выставки. При этом одно из мероприятий будет посвящено не только бытовой химии, но и франшизам. Соответственно представители эмитента презентуют новому рынку Узбекистана как фасованную продукцию «Чистой Планеты», так и фирменное направление компании — «реализацию бытовой химии на розлив в тару покупателя». Готовится «Чистая Планета» и к освоению еще одного канала продаж. На второй квартал эмитент запланировал начало работы с корпоративными клиентами через тендеры. Компания создала отдельное подразделение отдела продаж для эффективного продвижения и реализации продукции через тендерные площадки. Стоить отметить, что наличие собственной научно-технической базы — конкурентное преимущество эмитента, позволяющее ему производить продукцию любой ценовой категории. «Мы выходим на тендерные площадки для того, чтобы расшить присутствие в b2b-сегменте. Задача ближайший месяцев — участие в торгах для изучения рынка. Примерно в октябре — ноябре компании начнут проводить большие закупки на следующий год. У нас есть время для того, чтобы к ним подготовиться, и в 2025 году начать выполнять крупные заказы», — прокомментировал финансовый директор ООО «Чистая Планета» Константин Макиенко.

|

|

Компания КАМАЗ раскрыла финансовые показатели за 2023 г. См. таблицу: https://bf.arsagera.ru/kamaz/ Совокупная выручка компании возросла на 26,7% - до 370,3 млрд руб. Выручка от реализации грузовых автомобилей увеличилась на 12,7% до 226,6 млрд руб., что связано как с ростом объема продаж автомобилей, так и средних расчетных цен на них. Объем продаж запчастей увеличился на 2,0% - до 37,8 млрд руб. Выручка от продаж автобусов и прицепов выросла на 65,0% - до 48,6 млрд руб., что объясняется ростом продаж автобусов и электробусов на 25% на фоне возросшего спроса на пассажирский транспорт со стороны Москвы и регионов. Операционные расходы выросли на 31,9%, составив 345,1 млрд руб. Такая динамика была обусловлена ростом затрат на материалы и комплектующие на 241 млрд руб. (+26,8%), а также расходов на оплату труда до 41,6 млрд руб. (+35,4%). В итоге компания получила операционную прибыль 25,2 млрд руб. (-17,7%). Также отметим, что в отчетном периоде убыток от участия в совместных предприятиях составил 3,4 млрд руб. против прибыли 1,2 млрд руб., полученной в 2022 г. Финансовые доходы компании выросли на 47,9% до 3,9 млрд руб. на фоне увеличения портфеля срочных депозитов с 52,4 до 87,2 млрд руб. Финансовые расходы уменьшились на 0,9%, составив 10,7 млрд руб. на фоне некоторого снижения процентной ставки. Долговая нагрузка компании при этом продолжала оставаться высокой и на конец отчетного периода составила 143,9 млрд руб. В итоге в чистая прибыль КАМАЗа снизилась на 13,2%, составив 16,2 млрд руб. Отметим, что в отчетном периоде на фоне возросшего спроса в отраслях строительства и логистики рынок грузовых автомобилей активно восстанавливался после кризиса. КАМАЗ планирует и дальше наращивать долю рынка за счет выведенного на рынок в июне 2023 г. своего первого тяжелого самосвала на базе поколения К5. Помимо этого, КАМАЗ планирует к 2030 г. продавать порядка 60 тыс. грузовиков и увеличить свои доходы до 800 млрд руб. По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании, отразив более существенное увеличение доходов по сегментам, включающим производство грузовиков, автобусов и прицепов, а также комплектующих, а также меньший по сравнению с ожидаемым нами рост расходов. В результате потенциальная доходность акции компании увеличилась. См. таблицу: https://bf.arsagera.ru/kamaz/ Акции КАМАЗа торгуются с P/BV 2024 около 1,0 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

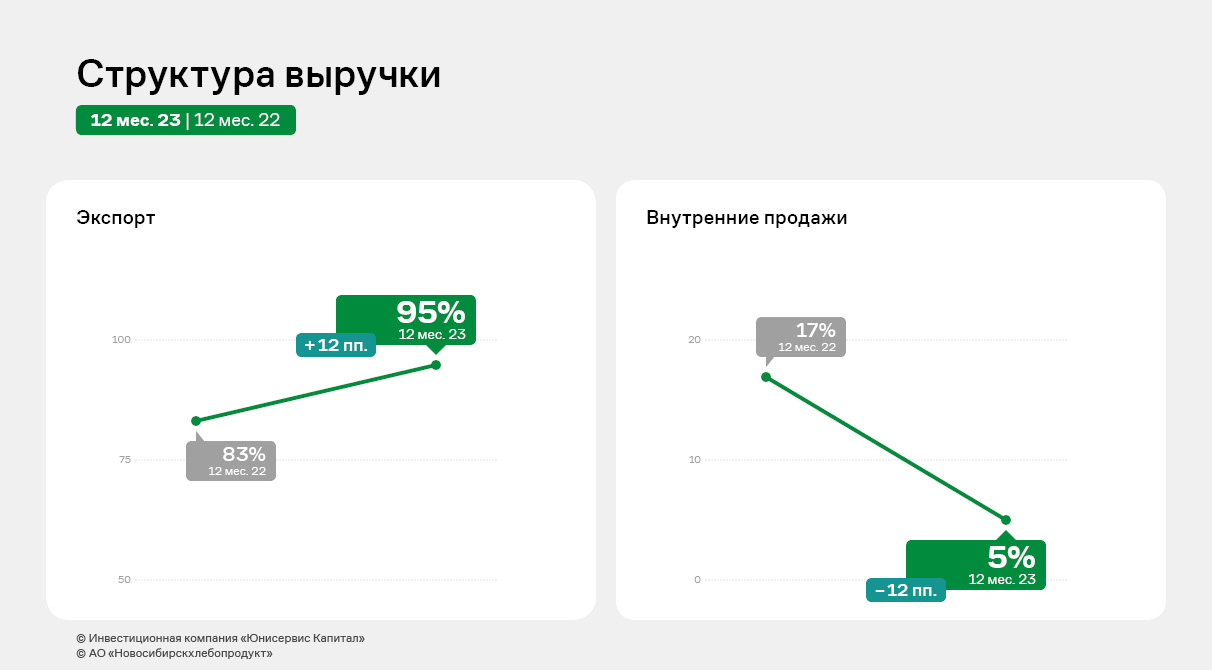

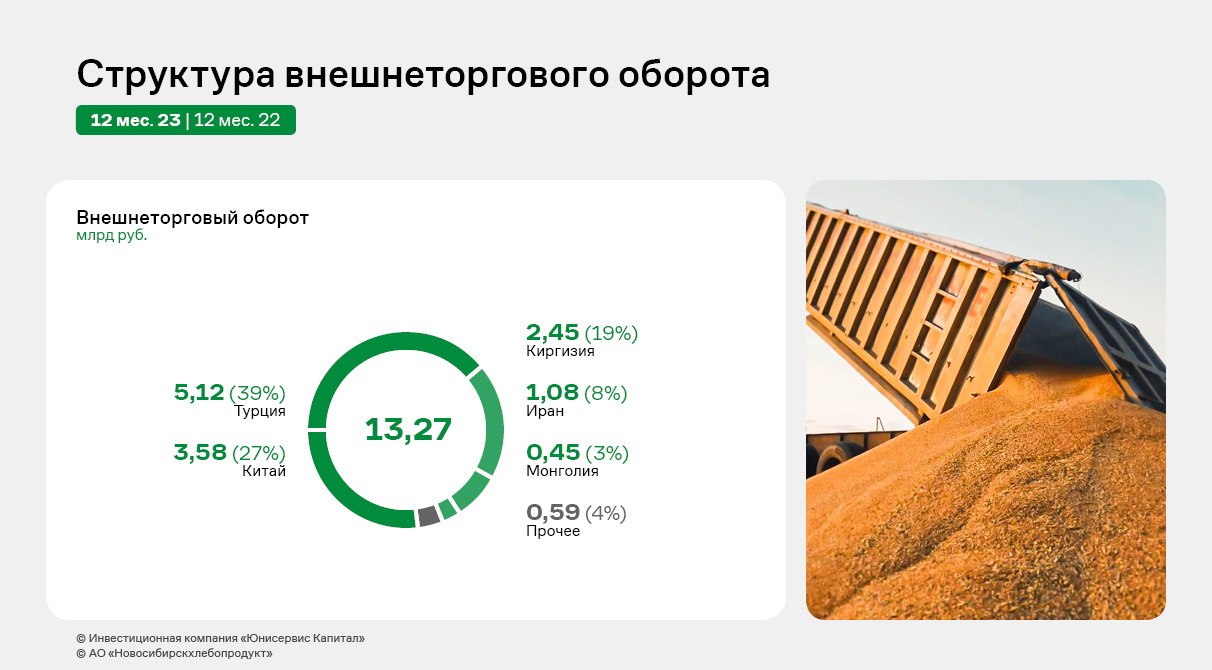

Специализацией АО «Новосибирскхлебопродукт» является стабильное снабжение иностранных и российских перерабатывающих предприятий зерновыми и масличными культурами. Как по итогам 2023 года изменилась структура выручки в разрезе экспорта и внутренних продаж и какая страна преобладает в структуре внешнего оборота, а также как изменились ключевые финансовые показатели - в обзоре наших аналитиков. АО «Новосибирскхлебопродукт» работает с крупными российскими логистическими компаниями по доставке грузов в любую точку мира, собственниками ж/д вагонов и контейнеров. У организации налажены партнерские отношения с ключевыми торговыми и перерабатывающими компаниями Сибири, а также с крупными и мелкими сельхозпроизводителями и фермерами. АО «Новосибирскхлебопродукт» занимает прочные позиции экспортера из Сибирского ФО.

Лидером экспортного направления продолжает оставаться Турция, которая является якорным партнером компании. В 2023 году доля экспортной выручки от реализации в вышеуказанную страну составила 38,6%.

Выручка АО «НХП» за 12 мес. 2023 года составила 13 936,3 млн руб. (+37,4% к АППГ). Стабильный рост выручки находит свое объяснение в увеличении объемов реализации продукции за счет активного развития экспортного направления. Также позитивная динамика продолжает прослеживаться и по следующим показателям: валовая прибыль увеличилась на 75,7%, а чистая прибыль – на 506,9 млн рублей за те же сравниваемые периоды. Показатель EBITDA Adj также показывает положительную динамику – рост составил более чем в 2 раза.

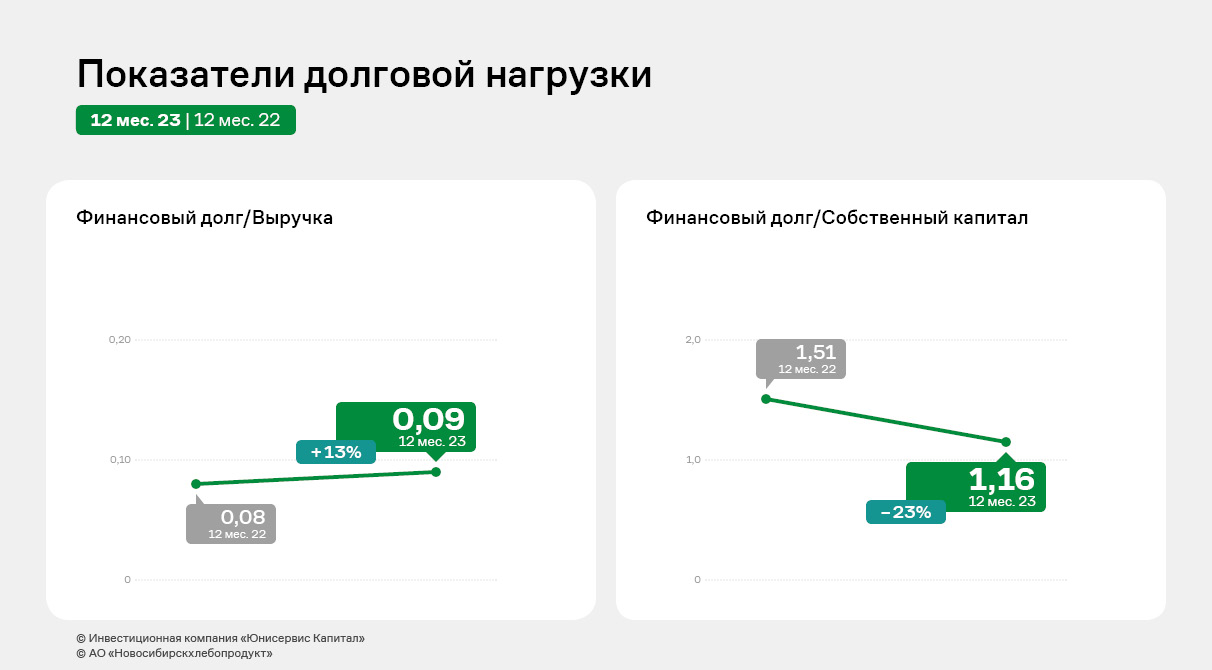

Финансовый долг на 31.12.2023 г. зафиксирован на уровне 1 257,8 млн руб. (+58,2% к АППГ), рост обусловлен привлечением дополнительного финансирования на развитие деятельности компании. При этом следует отметить усиление практически всех коэффициентов долговой нагрузки за счет наращивания ключевых операционных показателей.

Также о результатах финансово-хозяйственной деятельности эмитента в презентации по итогам 2023 г.

|

|

Представитель владельцев облигаций — ООО «ЮЛКМ» — сообщил о подаче ходатайства о привлечении индивидуального предпринимателя Ветрова М.В. к участию в деле в качестве соответчика по обособленному спору о привлечении контролирующих лиц к субсидиарной ответственности. 14.05.2024 соответствующее заявление ПВО было рассмотрено Арбитражным судом Новосибирской области — ИП Ветров М.В. был привлечен к участию в деле в качестве соответчика по обособленному спору. Размер его ответственности может быть ограничен размером причиненных должнику убытков (стоимость продажи нескольких торговых павильонов). Обстоятельства передачи трех торговых павильонов под контроль ИП Ветрова М.В. стали известны представителю владельцев облигаций в январе 2024 года, когда конкурсный управляющий в судебном порядке истребовал соответствующие документы по сделкам. ПВО полагает, что в результате действий руководителя должника и индивидуального предпринимателя Ветрова Максима Валерьевича из состава имущества должника могло выбыть несколько торговых точек (как минимум три, по мнению заявителя), а также должником мог быть не получен доход от их использования, вследствие чего имущественные интересы кредиторов могли быть существенно нарушены. «Ранее ПВО анонсировал подготовку заявления по оспариванию подозрительных сделок по возможному отчуждению торговых павильонов. Конкурсный кредитор планировал оспорить сделки и вернуть имущество в конкурсную массу. Однако представители конкурсного кредитора приняли решение действовать по-другому и попытаться взыскать с индивидуального предпринимателя Ветрова М.В. убытки, причиненные продажей павильонов», — комментирует Анастасия Хмыкина, руководитель юридического отдела департамента DCM инвестиционной компании «Юнисервис Капитал». Подробнее за ходом дела можно следить в карточке дела в системе Электронного правосудия, а также в новостях на сайте.

|

|

|

|