|

|

|

На днях магнит поделился отчетностью за 2023 год. Давайте взглянем на её содержание: -Выручка — 2,5 трлн руб. (+8,2% г/г); -EBITDA — 269,6 млрд руб. (+4,8% г/г); -Чистая прибыль — 58,7 млрд руб. (+110,1% г/г); — Чистый долг/EBITDA — 1х; -В 2023 году «Магнит» открыл почти 2 тыс. магазинов, а их количество превысило 29,1 тыс. ; Видим, что дела у компании неплохие, финансовые и нефинансовые показатели растут. Соответственно, рынок ждёт хороших дивидендов (10%+) и бумага после их объявления может дать хорошее движение наверх. Итог. Компания чувствует себя хорошо, поэтому, вполне себе можем рассчитывать на хорошие дивиденды. не является инвестиционной рекомендациейТг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Размещение биржевых облигаций серии 002Р-09 на 4 млрд рублей позволит девелоперу вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» 17 мая проведет сбор заявок инвесторов на выпуск биржевых облигаций серии 002Р-09 объемом 4 млрд рублей. Регистрационный номер — 4B02-09-71794-H-002P. Срок обращения бумаг составит два года и пять месяцев (погашение — 15 октября 2026 г.). Ориентир ставки ежемесячного купона, которая будет зафиксирована на весь период обращения, — не выше 17,6% годовых. Выпуск будет доступен для приобретения неквалифицированным инвесторам при прохождении теста. Амортизация, оферты и call-опционы не предусмотрены. Организаторами размещения выступают Газпромбанк и БКС КИБ. С облигациями компания планирует выйти на биржу 22 мая. Как рассказал Boomin президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов, средства от размещения нового выпуска облигаций будут направлены исключительно на рефинансирование банковских кредитов. Стратегия развития компании предусматривает достижение в течение двух-трех лет паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%. «Как девелоперы мы столкнулись с необычной ситуацией: впервые банковские кредиты оказались для нас дороже займов на фондовом рынке. И это без учета всевозможных ковенант, страхования, зарплатных проектов и тому подобных допуслуг. Поскольку речь идет о рефинансировании, новый выпуск не приведет к росту долговых обязательств компании», — отметил глава ФПК «Гарант-Инвест». По словам Алексея Панфилова, размещение нового выпуска позволит компании погасить самые дорогие кредиты и тем самым вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости. «С учетом наших планов, связанных с выходом на IPO, важно, чтобы большая часть портфеля недвижимости была без обременений. Размещение нового выпуска позволяет решить эту задачу. У нас будет возможность как реализовать объекты, так и привлечь под них финансирование, в случае если конъюнктура станет другой. Рефинансирование также приведет к улучшению кредитных рейтингов компании», — объясняет он. Справка АО «Коммерческая недвижимость ФПК «Гарант-Инвест» специализируются на управлении коммерческой недвижимостью в Москве. В собственности находится 16 объектов, 13 из них — торговые и многофункциональные центры. По итогам 2023 г. выручка компании от аренды достигла 2,96 млрд рублей, EBITDA — 3,5 млрд рублей. Стоимость портфеля инвестиционной недвижимости ФПК «Гарант-Инвест» по итогам 2023 г. составила 32,84 млрд рублей. Вакантность арендных площадей составила 2%. Компания имеет действующие кредитные рейтинги от НРА и НКР на уровне ВВВ с позитивным и стабильным прогнозами соответственно. В обращении находится четыре выпуска биржевых облигаций на общую сумму 10,5 млрд рублей.

|

|

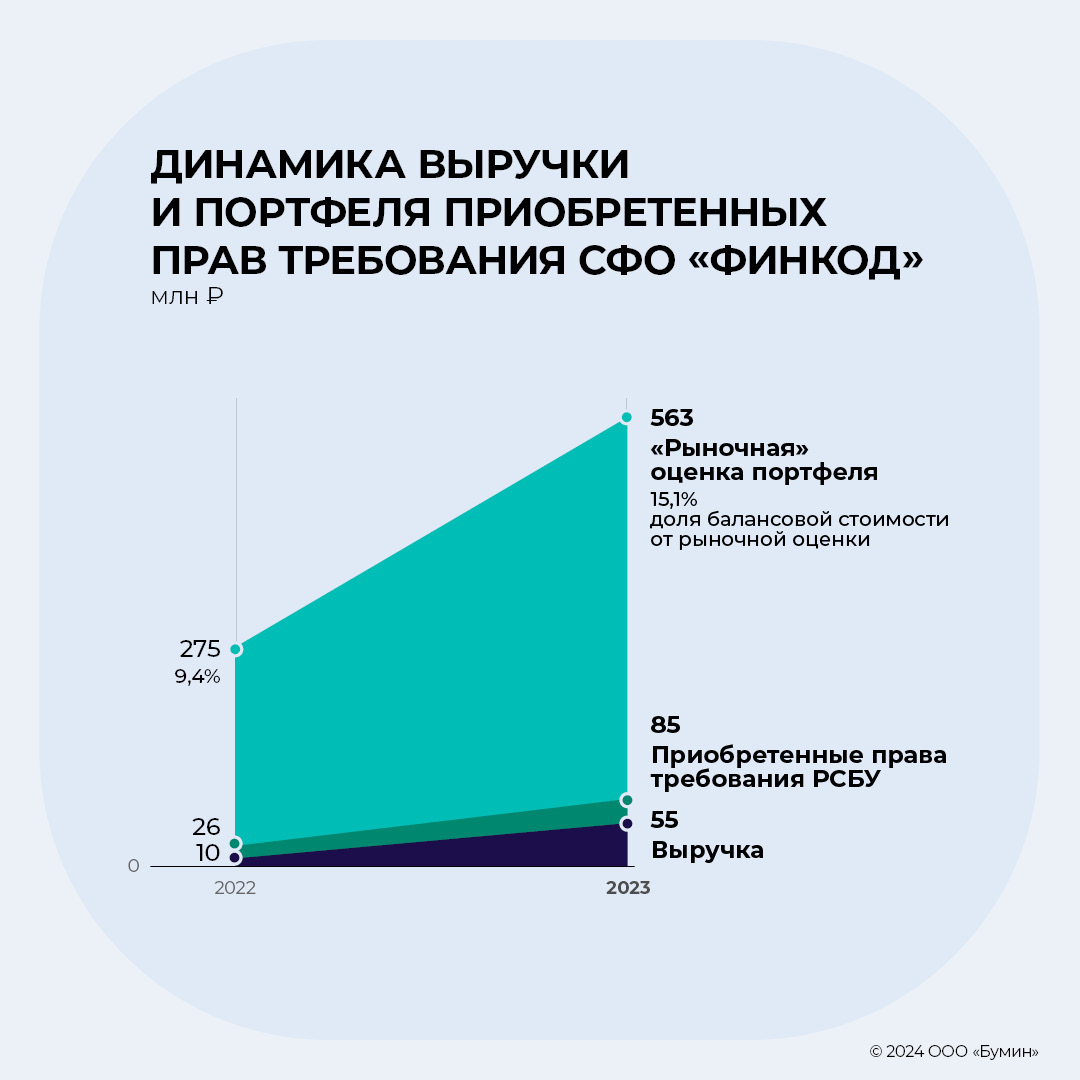

По итогам 2023 г. компания демонстрирует высокие темпы роста, как и рынок цессии, на котором она работает. Частично риски нивелируются тем, что у эмитента сформирован качественный портфель задолженности, который служит залогом по его внебиржевым облигациям. ООО «СФО «Финкод» — компания, которая работает на рынке взыскания задолженности (как обычной, так и проблемной). Компания приобретает задолженность у банков и МФО по договорам цессии. Но компанию нельзя назвать полноценным коллектором, так как «Финкод» из-за статуса специализированного финансового общества (СФО) может работать и с обычным долгом, выступая кредитором, и с облигационными займами, с лизингом и другими обязательствами юридических лиц. Также компания сама не занимается взысканием, а привлекает компанию-агента, которая действует от лица «Финкод», обычно это классические коллекторские организации. На текущий момент основу портфеля задолженности составляют физлица (85%), остальные 15% — юридические лица. В сегменте проблемной задолженности компания использует только судебное взыскание. Учредитель «Финкод» — АО «Снапкор Евразия», бенефициарным владельцем которого является Екатерина Сканченко. В качестве руководителя компании выступает ООО «УК «Гамма Групп». Юридически «Снапкор Евразия» вместе с СФО «Финкод» и УК «Гамма Групп» никак не связаны. «Финкод» работает с УК на рыночных условиях. Такая структура вызвана необходимостью — специализированное финансовое общество не может иметь сотрудников в штате, поэтому для управления привлекается профессиональный участник рынка бумаг в лице «Гамма Групп». Для работы с долговыми обязательствами и для последующего взыскания «Финкод» также привлекает сторонние компании. Динамика рынка и выручки компании за 2023 г. Последние годы рынок кредитования активно растет, чему в большей степени способствует рост ипотечного кредитования. Так, доля ипотечных кредитов в общей структуре с 2019 г. выросла с 46% до 55% по итогам 2023 г.

Что касается проблемной задолженности — она растет пропорционально кредитованию, доля в общем объеме остается стабильной с тенденцией к небольшому снижению после 2020 г. Основу проблемной задолженности составляют долги по нецелевым кредитам наличными и кредитным картам. Доля просроченной задолженности в этих сегментах может доходить до 7% при средней по рынку 3,4% на 31 марта 2024 г. По прогнозу Frank RG, в следующие пять лет рынок кредитования продолжит расти со средним темпом в 11%, к 2028 г. совокупный розничный портфель может превысить 50 трлн рублей. Опережающими темпами будут расти кредитные карты и кредиты наличными — сегменты с самой высокой долей просроченной задолженности. У коллекторского бизнеса сохраняются хорошие перспективы для роста.

ООО «СФО «Финкод» была основана в сентябре 2021 г., поэтому ее данные за тот год не показательны. Приобретенные права требования компания отражает в составе строк «Финансовые вложения» и «Дебиторская задолженность». В «Дебиторской задолженности» это прочая дебиторская задолженность. Выручка формируется из строк «Выручка» и «Проценты к получению». Но, вероятно, это не конечная система учета, и в процессе роста бизнеса она еще может измениться. Фактически компания является стартапом с очень быстрыми темпами роста в первые годы. В 2023 г. выручка организации выросла в пять раз, по итогам 2024 г. менеджмент ожидает двукратного рост, до 100 млн рублей. Аналитики Boomin предполагают, что это вполне достижимо при достаточном финансировании. Задача компании — аккумулировать на себе задолженность, которую потом будут возвращать компании-партнеры. Также росту будет способствовать поддержка со стороны косвенно связанных МФО-бизнесов. Объем дефолтов в портфеле не превышает 3%, что является хорошим показателем в отрасли. Источники финансирования Ключевым источником для финансирования портфеля проблемной задолженности остается заемный капитал (на 31 декабря 2023 г. доля финансового долга в пассивах составляла 52%). Доля собственного капитала растет, что является позитивным фактором, так как собственники не выводят прибыль из бизнеса на старте.

Финансовый долг на 31 декабря 2023 г. составил 45 млн рублей, из них ~19 млн — это вложения инвесторов компании, возможно, займы собственников; оставшиеся 26 млн рублей — облигации. Рентабельность и обслуживание долга

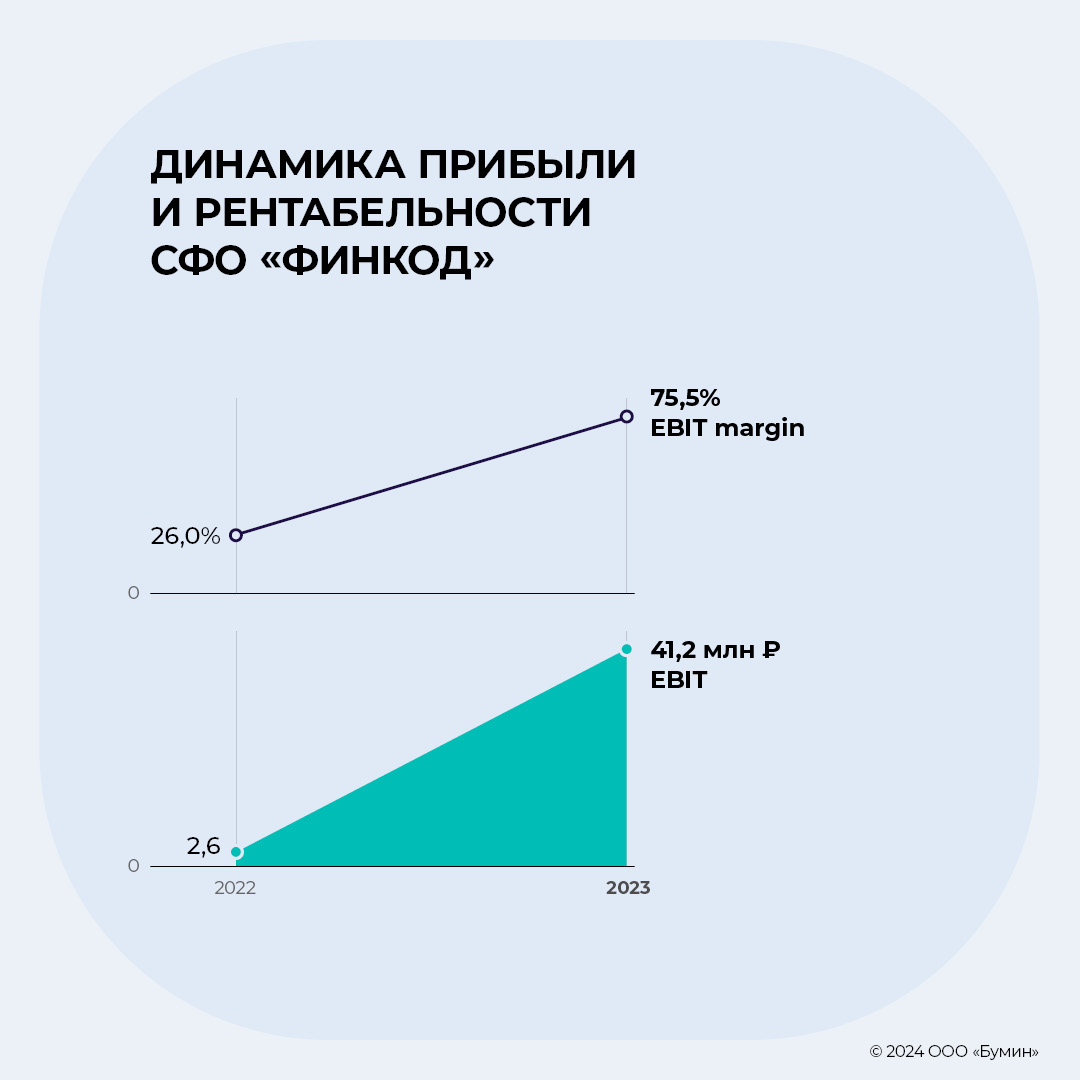

В 2023 г. рентабельность выросла до 75%, что вполне нормально для такого бизнеса: низкая цена покупки прав требований (5-20% от объема займа); минимум расходов для СФО (агентское вознаграждение коллекторам и управляющей компании), отсутствие НДС. В 2023 г. долговые метрики находились на адекватном уровне, несмотря на активный рост. Выводы СФО «Финкод» по своей сути является стартапом на растущем рынке проблемной задолженности. В первые годы компания показывает впечатляющие темпы роста выручки, но в отличие от классических стартапов «Финкод» уже на старте показывает положительную чистую прибыль и умеренные долговые метрики. Компания может и дальше демонстрировать стремительное развитие при доступе к достаточному финансированию. Инфраструктурно компания никак не ограничена, так как просто аккумулирует на себе задолженность. Для взыскания «Финкод» привлекает классических коллекторов в рамках агентского договора. В качестве минуса стоит выделить то, что РСБУ-отчетность не совсем показательна в контексте специфики бизнеса компании, которая занимается возвратом задолженности. В этом случае отчетность по МСФО была бы предпочтительнее. Частично риски нивелируются тем, что у компании сформирован хороший портфель задолженности, который служит залогом по облигационным выпускам.

|

|

🐹КарМаней. 🥜Так Друзья, реакцию на зону получили, ниже есть ещё одна зона, но пока не о ней. 🥜Недавний клон вчера давал чуть больше 2%, крыть не стал, ситуация интересная и достаточно рабочая. Спекулятивно есть вариант хотя бы заколоть 2,5р. Так что сегодня буду присматривать за бумажкой. 🥜В целом на таких уровнях тревога отсутствует. Бизнес работает, не пустышка, а бумага на лоях. Так что считаю что это временная история. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Сургутнефтегаз АП. 🥜Всегда относился к этой компании с осторожностью. Постоянно ходили слухи о её легендарной кубышке. Часто ждали что вот сейчас из кубышки всем раздадут по мешочку, но как-то получалось не очень. А вот вчера прям расщедрились!) 🥜Да бумагу до этого на ожиданиях разгоняли, но и по текущей цене див вышел 17%, очень достойный див я вам скажу! 🥜На мой взгляд, коли уж карты вскрыты, это наверное самая простая среднесрочная спекуляция. Див будет в июле и я не знаю, что должно произойти, что бы вместо роста за оставшиеся 2 месяца, бумага снижалась, превращая дивиденд в 20%, 21%, 22%. Если не прилетит чёрный лебедь, уверен что бумага ближе к диву будет выше и скорее всего прям хорошо выше. Так что если и это не Лонг, я тогда не знаю, что ещё может быть Лонг!!!) 🥜Что касается точки входа. Ну тут классика жанра. На решении бумага стрельнула, это не малоликвид и на 10-15% она не смогла улететь, но импульс был и я дождался первой стабилизации и купил. Далее она ещё чутка снизилась и вновь стабилизировалась. Вот на ней тоже можно купить. 🥜Спрогнозировать от куда именно она начнёт расти я вам не скажу, да это и не требуется. Тут главное в подобных историях не влетать на хае импульса, что бы сразу после покупки не впасть в депрессию!) А на дистанции это конечно будет не особо важно! 🥜Что если будет ещё откат. Я лично доберу на очередной стабилизации если случится подобное и буду держать и уже ждать начала слабости ближе к дивотсечке. 🥜Получать дивы не планирую, это история не про это. Меня интересует лишь то движение, которое даст рынок, больше ничего! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

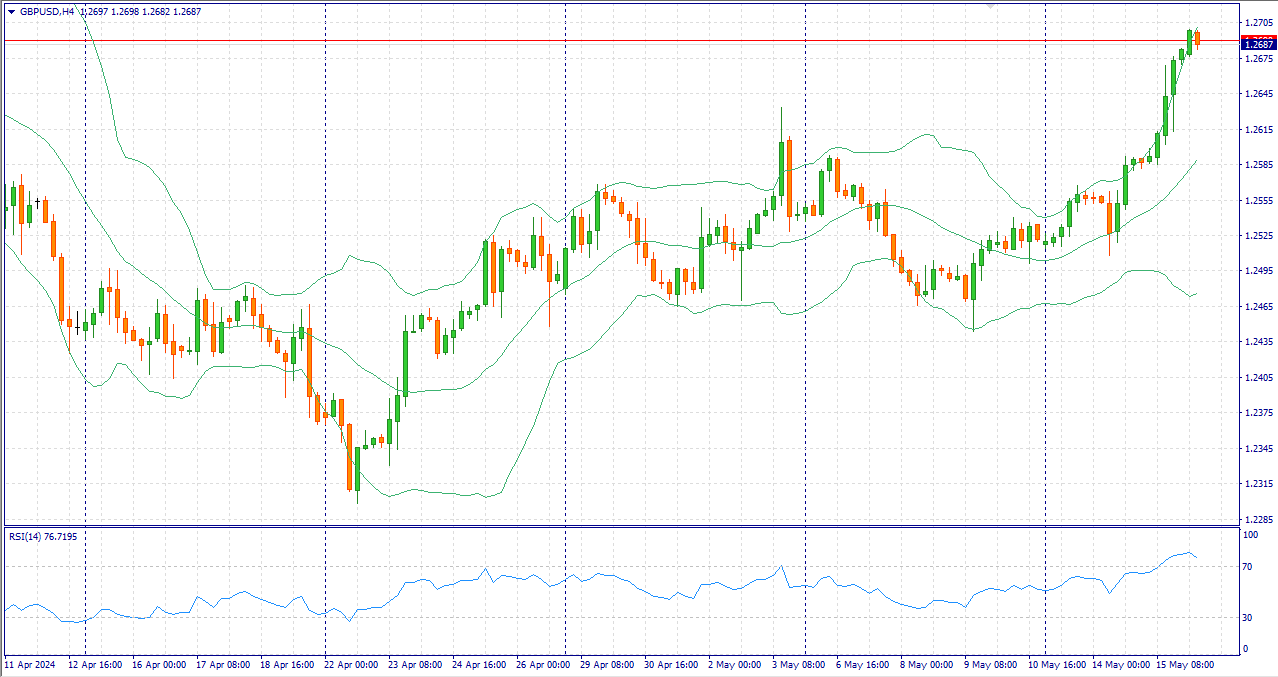

Событие, на которое следует обратить внимание сегодня: 15:30 GMT+3. USD - Число первичных обращений за пособием по безработице GBPUSD:

Пара GBP и USD продолжает расти вблизи отметки 1.2690 в четверг в ходе ранней азиатской сессии. Рост основной пары поддерживается ослаблением доллара после выхода более слабых данных по инфляции CPI в США. Данные по занятости в Великобритании показали, что условия на рынке труда ухудшились третий месяц подряд, так как уровень безработицы вырос. Тем не менее, политики Банка Англии (BoE) по-прежнему обеспокоены высокой инфляцией в сфере услуг, поскольку она может затормозить прогресс в процессе дезинфляции. Это вызвало неопределенность в отношении снижения процентных ставок Банка Англии. Инфляция в США в апреле немного снизилась. Индекс потребительских цен (CPI) вырос на 3.4% в годовом исчислении в апреле по сравнению с ростом на 3.5% в марте, сообщило в среду Бюро статистики труда США (BLS). Годовая базовая инфляция ИПЦ снизилась до 3.6% г/г в апреле с 3.8% в предыдущем значении. Оба показателя совпали с прогнозами. В месячном исчислении индекс потребительских цен и базовый индекс потребительских цен в апреле выросли на 0.3% по сравнению с предыдущим месяцем. Более мягкие данные по инфляции повысили шансы на снижение ставки Федеральной резервной системы (ФРС) в 2024 году, что привело к снижению курса доллара США (USD) и создало попутный ветер для пары GBP/USD. Кроме того, окончательные данные по розничным продажам в апреле не изменились по сравнению с предыдущим показателем роста на 3%, что оказалось хуже ожиданий рынка в 0.4%. Торговая рекомендация: Торговля преимущественно ордерами на покупку при уровне цен 1.2710. Рассматриваем ордера на продажу при уровне цен 1.2660. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🇷🇺 AKRN - последний день с дивидендом 427,00 руб 👨💻 SOFL - Софтлайн опубликует финансовые результаты за I кв. 2024 г. Конференц-звонок для инвесторов (11:00 мск). 🏦 TCSG - ТКС Холдинг опубликует финансовые результаты по МСФО за I кв. 2024 г. ▫️ GTRK - СД ГТМ. В повестке вопрос о рекомендациях по размеру дивиденда по акциям за 2023 г. и порядку его выплаты. 🇷🇺 KAZT - ГОСА КуйбышевАзот. В повестке вопрос об утверждении распределения прибыли (в т.ч. выплате (объявлению) дивидендов) по результатам 2023 г. (рекомендация СД в размере 15,00 руб на обыкновенную акцию и 15,00 руб на привилегированную акцию) 🇷🇺 RUAL - СД ОК РУСАЛ. В повестке вопрос о рекомендации по размеру дивиденда по акциям. 🇷🇺 VEON-RX - VEON опубликует операционные результаты и финансовые результаты по МСФО за I кв. 2024 г. 🥜Друзья, в последнее время столько событий, отчётов, рекомендаций, что даже не успеваешь следить за всеми новостями и можно легко угодить в неприятность. Типа купил и вышла нехорошая новость или отчёт, которых сейчас десятками публикуют за день без релиза!) Так что будьте плиз по внимательнее! Как я позавчера вляпался в Русс-Инвест, после покупки вышла новость, что дивы не выплачивать!!! Благо каким-то чудом бумагу не пролили! Ей богу повезло). 🥜В целом не особо нравится рынок в последние пару дней. Дивами избаловали что ли, что уже и дивтриггер, так себе триггер!) Хотя врят ли, просто фаза остывания это тоже естественный процесс. У многих дивы же не завтра! У кого-то в июне, у кого-то в июле, так что после фазы остывания большинство дивбумаг дадут ещё доходность своим владельцам. Сейчас ещё дивидендные спекулянты начнут прыгать из бумаги в бумагу по мере приближения одной к дивотсечке и перекладку в следующую более дальнею! Так что это меня не тревожит! 🥜А продолжают тревожить малоликвидки! Ситуация на рынке поменялась, по крайней мере я заметил разницу. Если раньше достаточно было найти добротный сэтапчик, так он увеличивал вероятность ростового движения и бумаги стреляли с высокой периодичностью без каких либо новостей. Сейчас такие моменты уменьшились в разы, а бумаги как правило стали реагировать в основном на какие-то новости. Очень много компаний друг за другом рекомендуют дивы и львиная доля спекулянтов перенаправила и перенаправляет свои денежки в эти истории, а это удар прежде всего по бездивидендным малоликвидкам. Если я не ошибся и это не совпадение, то стоит задуматься и не налегать хоть и на любимые, но без триггерные бумажки. Это ситуация временная, а потом на рынок придут дивы, а див триггеров уже не будет! Ну вы понимаете о чём я толкую, первыми вновь начнут стрелять малоликвидки. 🥜Вчера поторопился с Совкомбанком. Вот не люблю я быстрые перезаходы. Часто получалось так что поторопишься, а бумага ниже идёт. Но были и моменты, что решишь подождать ещё, как было не так давно в Системе, а она уезжает без тебя. Так вот именно для таких случаев, что бы невилировать свою торопливость, я часто восстанавливаю часть. В волатильный бумагах часть может быть поменьше, в стандартных, как правило половину. Так что в целом получается норм! 🥜Вот Вуш я вчера проспал тот переломный момент, когда уже можно было понять, что идёт не поиск баланса, а идёт фикс. Ну тут тоже ничего страшного. С утреньки вчера вышли данные за 4 месяца 24г. и там всё топчик. Так что спекулянты перебесятся, а потом фундаментал возьмёт своё и поймаем волну роста по интереснее. 🥜ФСК Россети пытались сломать график. Сегодня понаблюдаю, если будет формироваться ростовая свеча, то возможно перезайду половиной от ранее закрытой позиции. 🥜По ВХЗ сегодня вроде как обещали рекомендацию по дивам. Вот тут я напрёгся, не очень хочется получить серьёзную просадку, а в дивы не особо верится! 🥜Сегодня из событий интересны Тинькофф и Софтлайн. Первый может порасти на отчёте, давно уже пора. А вот Софт явно под отчёт сделал волну роста и если он будет не пушка-бомба, могут подготовить почву для перезахода! 🥜Ну и наверное всё, остальное будем смотреть по факту! 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Высокая долговая нагрузка побуждает компанию к допэмиссиям ТМК раскрыла консолидированную финансовую отчетность и выборочные операционные показатели за 2023 г. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... Общая выручка ТМК снизилась на 13,5%, составив 544,3 млрд руб. на фоне выделения части активов «Волжского трубного завода» и ЧТПЗ по выпуску труб большого диаметра и их реорганизации в рамках присоединения к ООО «ТМК Трубопроводные решения», а также продажи Европейского дивизиона в 2022 г. Объем реализации трубной продукции составил 4 193 тыс. тонн. (-14,7%), из которых 3 431 тыс. тонн пришлось на бесшовные трубы, а 762 тыс. тонн – на сварные. Операционные расходы сократились на 15,5%, составив 450,6 млрд руб., на фоне снижения себестоимости реализации трубной продукции на 17,0%, составившей 387,1 млрд руб. В результате операционная прибыль компании сократилась на 2,6% до 93,6 млрд руб. В блоке финансовых статей отметим сокращение расходов на обслуживание долга (с 33,9 млрд руб. до 31,1 млрд руб.) на фоне снижения процентных ставок, несмотря на увеличение долговой нагрузки компании с 283,2 млрд руб. до 319,6 млрд руб. В то же время отрицательные курсовые разницы увеличились с 3,2 млрд руб. до 7,6 млрд руб. Таким образом, чистые финансовые расходы остались на прошлогоднем уровне. В итоге чистая прибыль компании составила 39,4 млрд руб., снизившись на 6,1% по сравнению с прошлым годом. В апреле текущего года совет директоров компании должен рассмотреть вопрос о выплате дивидендов по итогам 2023 г. Напомним, что в отчетном году компания уже выплачивала промежуточный дивиденд в размере 13,45 руб. на акцию (около 50% заработанной прибыли). Помимо этого, она провела SPO в рамках которого основной акционер - ООО «ТМК Стил Холдинг» - разместил 18,0 млн акций (1,74% от общего количества) по цене 220,68 руб. В ходе вторичного размещения акций компания привлекла 3,97 млрд руб. В начале текущего года ТМК провела дополнительную эмиссию акций по закрытой подписке в пользу основного акционера по цене вторичного размещения. Достаточно хорошие показатели компании во многом объясняются снижением цены на сталь и сохранением заказов на трубы со стороны ключевых потребителей. По итогам вышедшей отчетности мы подняли прогноз по доходам и операционной прибыли на всем прогнозном периоде. При этом прогноз по чистой прибыли был незначительно снижен из-за роста финансовых расходов и эффективной ставки по налогу на прибыль. Помимо этого мы увеличили прогноз по дивидендным выплатам. В результате потенциальная доходность акций несколько возросла. См. таблицу: https://bf.arsagera.ru/chernaya_metallurgiya_do... На данный момент акции ТМК торгуются с P/BV 2024 около 2,1 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Nasdaq достиг нового исторического максимума во вторник на фоне закрытия, в то время как индексы S&P 500 и Dow также показали рост благодаря комментариям председателя Федеральной резервной системы Джерома Пауэлла, который успокоил инвесторов в преддверии важного отчёта о потребительской инфляции, ожидаемого в среду. Цены производителей в США в апреле возросли сильнее прогнозов, особенно из-за значительного удорожания услуг и товаров, что заставило инвесторов пересмотреть ожидания относительно снижения процентных ставок в сентябре. Однако, выступая во вторник, Пауэлл охарактеризовал последние данные по индексу цен производителей как смешанные, а не как указание на нагревание экономики, учитывая также и пересмотренные в меньшую сторону данные за предыдущий период. Комментарий Пауэлла о том, что он не ожидает ближайшего повышения процентной ставки, несмотря на последние данные о высокой инфляции, также добавил оптимизма среди инвесторов. "Рынок теперь более уверен в высоких ставках на длительный срок. Основное обсуждение касалось возможности повышения ставок, и Пауэлл подчеркнул, что в настоящее время это не рассматривается", — прокомментировала Линдси Белл, главный стратег компании 248 Ventures из Шарлотты, Северная Каролина. Она также отметила, что рост акций наблюдался на фоне падения доходности казначейских облигаций. "Кажется, что облигационный рынок адаптируется, а фондовый рынок реагирует на облигационный", — добавила Белл. Тем не менее в преддверии среды инвесторы с осторожностью ожидали данных по индексу потребительских цен, чтобы понять, будут ли продолжаться неожиданные показатели роста, зафиксированные в первом квартале и апреле. Постоянная инфляция и стабильность на рынке труда вызвали пересмотр ожиданий относительно первоначального снижения ставок Федеральной резервной системы с марта на сентябрь. Тем не менее в текущем году рынок акций показал значительный рост благодаря высоким квартальным доходам, превысившим ожидания, и перспективам возможного снижения ставок Федеральной резервной системой. В то время как высокотехнологичный индекс Nasdaq уверенно обновил рекорд, установленный 11 апреля, индекс S&P 500 закончил торговый день на 0,1% ниже своего максимального закрытия 28 марта. Аналогично, Dow Jones закрылся на уровне менее чем 1% от своего рекордного показателя, также достигнутого 28 марта. Индекс Dow Jones Industrial Average вырос на 126,60 пункта или 0,32%, достигнув 39 558,11. Индекс S&P 500 добавил 25,26 пункта или 0,48%, достигнув 5 246,68, в то время как Nasdaq Composite вырос на 122,94 пункта или 0,75%, до уровня 16 511,18. Среди 11 ключевых промышленных секторов по версии индекса S&P самый значительный спад показали потребительские товары, потеряв 0,2%, тогда как технологический сектор возглавил рост, прибавив 0,9%. Акции Alphabet (GOOGL.O) увеличились на 0,7% после того, как компания Google продемонстрировала инновации в использовании искусственного интеллекта, включая обновление чат-бота Gemini и улучшения в поисковой системе. Акции Home Depot (HD.N) закрылись с понижением на 0,1%, после того как в течение дня они упали более чем на 2%. Это снижение последовало за квартальным отчетом ритейлера, который показал неожиданное сокращение продаж в одних и тех же магазинах, поскольку потребители переключились на меньшие домашние проекты и сократили расходы на дорогие товары. Акции Alibaba, торгующиеся в США, потеряли 6% в стоимости после объявления о снижении прибыли на 86% за четвертый квартал. Акции производителя спортивной обуви On Holding подскочили на 18,3% после того, как компания улучшила свой годовой прогноз продаж, опередив квартальные ожидания благодаря высокому спросу на свои кроссовки. Президент США Джо Байден анонсировал введение резких повышений тарифов на импорт ряда китайских товаров, включая электромобили, компьютерные чипы и медицинскую продукцию. Акции китайского производителя электромобилей Li Auto, также зарегистрированные в США, упали более чем на 2%, в то время как акции Tesla (TSLA.O) поднялись более чем на 3%. Акции AMC Entertainment (AMC.N) взлетели почти на 32% до $6,85, а акции Koss Corp (KOSS.O) увеличились на 40,7% до $6,15, отмечаясь среди других акций, популярных во время мем-ралли 2021 года и акций, находящихся в шортовой позиции. На Нью-Йоркской фондовой бирже (NYSE) акции AMC и GameStop стали наиболее активно торгуемыми, а общее число акций, показавших рост, превысило число падающих в соотношении 2,43 к 1, с зафиксированными 358 новыми максимумами и 31 новым минимумом. Азиатские фондовые рынки показали рост в среду, в то время как американский доллар ослаб, поскольку инвесторы анализировали неоднозначные данные о ценах производителей в США и ожидали ключевого отчёта о потребительских ценах, который может существенно повлиять на ближайшую монетарную политику Федеральной резервной системы. Широкий индекс акций Азиатско-Тихоокеанского региона MSCI за пределами Японии (.MIAPJ0000PUS) увеличился на 0,38%, достигнув нового 15-месячного максимума на протяжении торговой сессии. Японский Nikkei (.N225) вырос на 0,58%. Последние данные показали, что в апреле цены производителей в США выросли больше, чем ожидалось, что указывает на стойкость инфляции на начало второго квартала. Акции GameStop (GME.N) и AMC (AMC.N), популярные среди розничных инвесторов, значительно подскочили после сообщений от Кита Гилла, известного как «Рычащий котенок», что привело к дискуссиям о возможном возвращении ключевой фигуры мем-ралли 2021 года. На китайском рынке акции начали день с падения: индекс голубых фишек (.CSI300) уменьшился на 0,16%, а индекс Hang Seng (.HSI) в Гонконге упал на 0,22%. Президент США Джо Байден анонсировал значительное повышение тарифов на некоторые китайские импортные товары, включая электромобили, компьютерные чипы и медицинские изделия. На валютных рынках доллар продолжал снижение, поскольку инвесторы воздерживались от активных действий в преддверии публикации данных по индексу потребительских цен, а евро приблизился к своему месячному максимуму, последний раз торгуясь по курсу 1,0817 доллара. Индекс доллара США, отражающий стоимость американской валюты против корзины из шести основных валют, был замечен на уровне 105,01. Иена торговалась по 156,36 за доллар, достигнув во вторник двухнедельного минимума в 156,80, что вызвало опасения новых валютных интервенций со стороны японских регуляторов. 29 апреля иена упала до 34-летнего минимума на отметке 160,245 за доллар, после чего последовали агрессивные закупки иены, которые, как предполагают трейдеры и аналитики, были осуществлены Банком Японии и Министерством финансов Японии. Цены на сырьё возросли в ответ на угрозу крупных лесных пожаров канадским нефтеносным пескам, а также в преддверии ожидаемого снижения запасов сырой нефти и бензина в США в тот же день. Цена на нефть WTI в США увеличилась на 0,4%, достигнув $82,71 за баррель, в то время как цена на нефть марки Brent выросла на 0,5% и составила $78,39 за баррель. Спотовая цена на золото практически не изменилась и находилась на уровне $2356,79 за унцию.

|

|

Давайте взглянем, что новенького у нас по Яндексу: 1. С 20 мая нельзя будет нельзя будет шортить бумаги. 2. Ценные бумаги МКПАО “Яндекс” допустят к торгам с 8 июля; Торги акциями нидерландской Yandex N.V. на Мосбирже будут прекращены с 10 июля. 3. Цена по которой будут обмениваться акции — 4250; 4. Заявки на обмен акций Yandex N.V. начнут приниматься с 14 мая; 5. У поддержки Тинькофф уточнял на счёт всей этой операции - автоматически или нет. Внятного ещё ничего не сказали. В общем, начинает появляться ясность и проясняться мутные моменты. Поэтому, продолжаем следить за дальнейшими новостями. Тг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

|

|