|

|

|

Первую половину дня даже не хотелось открывать график движения рынка, чтобы не портить себе настроение, потому что рынок прошелся вниз до уровня 2 750 пунктов. После очередного обновления годовых минимумов индекс Московской биржи развернулся и ближе к закрытию основной торговой сессии даже показался рост, но в сухом остатке мы видим 📉-0,26% и 2 768,42 пункта. Европлан 📉-2,0% хорошо отчитался за 1 полугодие по МСФО. Лизинговый портфель вырос на 12% до 256,7 млрд. рублей с начала года. Чистая прибыль год к году показала рост на 25,3% до 8,8 млрд. рублей. Руководство компании скорректировало свой же годовой прогноз по чистой прибыли до 16 млрд. рублей. Компания будет рекомендовать совету директоров рассмотреть выплату дивидендов за 9 месяцев 2024 года в размере 25 рублей на одну акцию. Газпром и азербайджанский SOCAR договорились о расширении сотрудничества в рамках проекта Север-Юг, который, скорее всего, будет частью газового маршрута из России в Иран. Осталось дело за малым - договориться о цене за газ. Акции компании корректируются на 📉-0,6%. ТКС показал ожидаемо сильный результат за 1 полугодие 2024 года. Год к году чистый процентный доход вырос на 50% до 150,9 млрд. рублей, чистый комиссионный доход - на 28% до 42,4 млрд. рублей. Это позволило достичь финансового результата в размере 45,7 млрд. рублей (или +25% г/г). ТКС Холдинг принял новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли за год со стремлением к ежеквартальным выплатам. Бумаги торгуются против рынка, прибавляя 📈+0,4%. По итогам 1 полугодия выручка Татнефти составила 931,1 млрд. рублей и она год к году выросла на 49,3%, что было связано с повышением цен не нефть. А вот чистая прибыль показала более скромный рост на 2,5% г/г до 151,4 млрд. рублей. На величину чистой прибыли, как это часто бывает у экспортеров, негативно повлиял убыток от курсовой разницы. Мы помним о близких к рекордным рекомендованным дивидендам в размере 38,2 рубля на одну акцию. Префы компании скорректировались на 📉-0,9%. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

🐹Россети Урал. 🥜Друзья, ранее я давал цену в 0,4р., как интересную для начала набора позиции под следующий див сезон! Но вилочка пошла сразу по пути спекуляции и если кто брал, хорошо и быстро заработал! 🥜Далее цена вернулась к этой точке и я вам вновь напомнил об этом и вновь спекуль и вновь быстрая прибыль, но уже по скромнее! 🥜И вот цена вновь тут, рядышком! И если идея начала набора для среднесрока, то всё норм! А вот спекулятивно уже рисково!!! 🥜Спекулятивно меня смущают снижающийся максимумы и очень часто бывает, что бумага вот так прыгает раз из раза вверх, но всё ниже и ниже и в итоге и уходит ниже! Так что спекулятивно сейчас аккуратно! Повторения не бывают бесконечными! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Транснефть! 🥜Есть смысл взять на карандаш! 🥜Бумага идёт к зоне покупок, смотрим реакцию в ближайшие дни! Будет, значит можно спекулятивно брать с целью 1400+ 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Американская валюта пытается взять реванш, но у нее пока не получается отыграться. Гринбек вынужден уступить первенство евро, хотя в любой момент ситуация может измениться. Однако сейчас единая валюта ощущает себя победителем, а USD приходится ждать благоприятного момента, чтобы переломить ситуацию. Доллар обрушился до семимесячного минимума на фоне растущих ожиданий сокращения процентной ставки ФРС в сентябре. Давление на гринбек оказывают расчет рынков на снижение процентной ставки на 25 б. п. на сентябрьском заседании ФРС и на 94 б. п. – до конца 2024 года. В начале текущей недели пара EUR/USD прочно закрепилась выше 1,1000 не собирается менять свои позиции. Вечером в понедельник, 19 августа, тандем прибавил 0,34%, достигнув отметки 1,1066. Во вторник, 20 августа, пара EUR/USD поднималась до 1,1077, и это не предел. Согласно техническому анализу банка Sociеtе Gеnеrale, рост евро по отношению к гринбеку продолжится. По словам аналитиков банка, недавно пара EUR/USD вырвалась из своего симметричного треугольника. «Это свидетельствует о том, что тандем восстановил восходящий импульс», – подчеркивают в Sociеtе Gеnеrale. По наблюдениям специалистов банка, движение пары EUR/USD «немного растянуто», но сигналов к откату пока нет. В Sociеtе Gеnеrale полагают, что 50-дневная средняя вблизи уровней 1,0880–1,0850 станет ключевой поддержкой при краткосрочном нисходящем движении. Согласно техническому графику, на данном этапе снижение европейской валюты будет ограниченным. По мнению аналитиков, следующие цели для пары EUR/USD находятся в диапазоне 1,1100–1,1140, а также вблизи пика июля 2023 года на отметке 1,1275. При этом основной движущей силой укрепляющейся пары EUR/USD является слабость гринбека. Это происходит на фоне растущих ожиданий скорейшего снижения процентных ставок ФРС. На рынках усиливаются ожидания по поводу уменьшения процентных ставок. Подтверждение этому трейдеры рассчитывают найти в предстоящем выступлении председателя ФРС Джерома Пауэлла. Напомним, что в пятницу, 23 августа, в Джексон-Хоуле пройдет симпозиум, где вышеуказанным темам будет отведено особое место. В настоящее время рынок ожидает сокращения ставки на 25–50 б. п. в сентябре и чуть менее 100 б. п. в целом за год. По мнению аналитиков, дальнейшая позитивная динамика доллара зависит того, подтвердятся ли эти ожидания комментариями Дж. Пауэлла. В противном случает гринбеку придется испытать горечь поражения. При этом экономисты Deutsche Bank уверены, что в 2024 году Федрезерв снизит ставки только на 75 б. п., по 25 б. п. на каждом заседании. Такой сценарий не оправдывает текущих ожиданий рынка, но может помочь доллару и замедлить его падение. Не исключено, что предстоящая речь Дж. Пауэлла будет созвучна тому, что аналитики и участники рынка слышали в течение последних нескольких недель. Ранее глава ФРС заявил, что регулятор близок к снижению процентных ставок, «но степень смягчения зависит от поступающих данных». На этом фоне валютные стратеги Goldman Sachs рассчитывают на три последовательные сокращения (по 25 б. п. каждое), начиная с сентября. При этом в банке полагают, что рынок зашел слишком далеко в своем желании дождаться заметного сокращения ставки на 50 б. п. на предстоящем заседании ФРС. «Если Дж. Пауэлл подтолкнет рынок к уменьшению ставок, то к концу недели доллар может восстановиться», – резюмируют в Goldman Sachs.

|

|

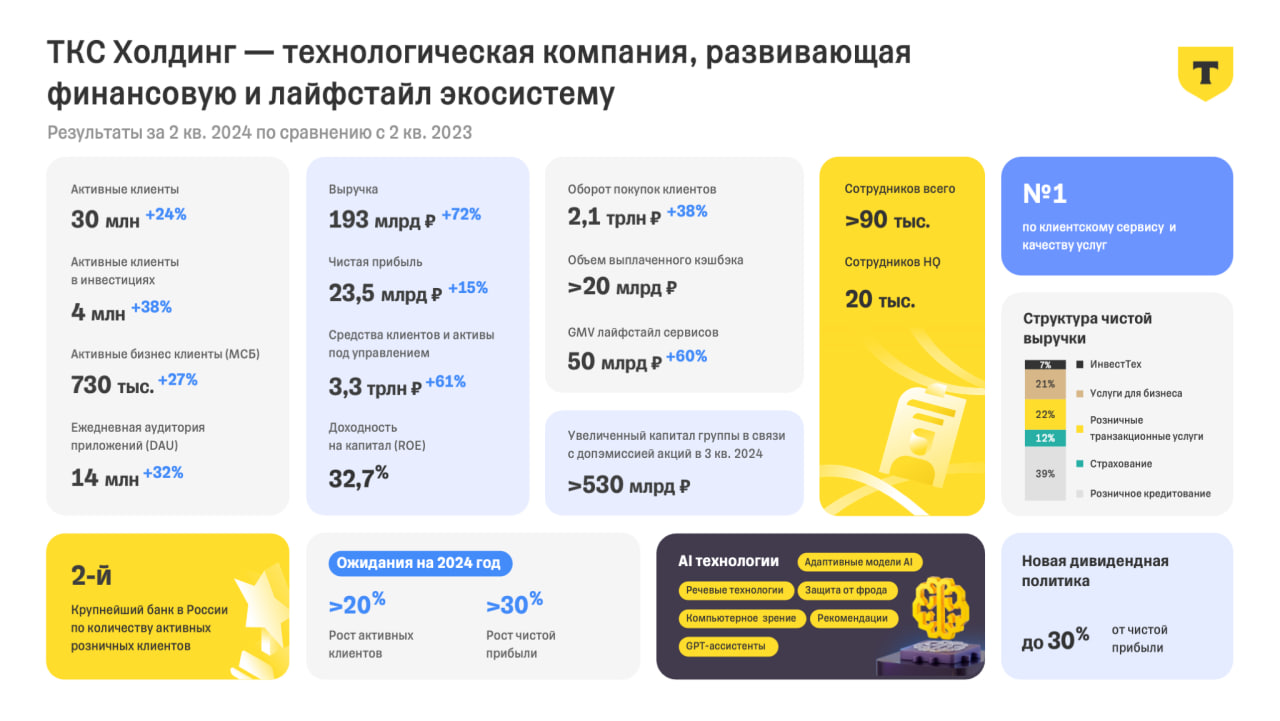

егодня за 2 квартал 2024 года отчитался у нас Т-банк: -Общая выручка Группы за II квартал 2024 г. увеличилась на 72%, до 193,4 млрд руб. (в II квартале 2023 г. — 112,3 млрд руб.) -Чистая прибыль за II квартал составила 23,5 млрд руб. (в II квартале 2023 г. — 20,4 млрд руб.) -Чистый процентный доход в II квартале 2024 г. вырос на 45% к предыдущему году и составил 77,7 млрд руб. (в II квартале 2023 г. — 53,5 млрд руб.). -Чистые комиссионные доходы выросли на 45% до 24,0 млрд руб. (во II квартале 2023 г. — 16,6 млрд руб.). -Количество клиентов выросло на 24% и достигло 44,0 млн (в II квартале 2023 г. — 35,3 млн) -Рентабельность капитала за II квартал составила 32,7% -Группа приняла новую дивидендную политику, которая предполагает выплату до 30% чистой прибыли. Так же, были сказано пару слов о приобретении Росбанка: «В августе ТКС Холдинг завершил сделку по приобретению Росбанка — стратегический проект, направленный на значительное усиление позиций Группы на финансовом рынке, в том числе за счет реализации синергетического эффекта в области продуктового предложения для розничных и корпоративных клиентов. В рамках сделки объединенная Группа формирует сильную капитальную позицию для дальнейшего наращивания доходности капитала и максимизации акционерной стоимости.» Так же, компания сохраняет свой прогноз по прибыли: «Несмотря на внешние факторы в виде растущих рыночных процентных ставок и ужесточения регулирования Банком России рынка кредитования, мы сохраняем свой прогноз по росту чистой прибыли на год больше 30%.» Видим неплохой отчет, хорошие прогнозы и обещания о выплате дивидендов. Всё это смотрится очень красиво, даже несмотря на нынешнее давление на рынке. Поэтому, обратить небольшое внимание на акции данной компании, думаю, стоит. Но, конечно, нужно будет последить за дальнейшими отчетами — то, обещания, так и могут остаться обещаниями. не является инвестиционной рекомендацией Подробнее на — www.tbank.ru/about/financial-news/20082024-tcs-holding-reports-ifrs-results-for-2q-and-1h-2024/ТГ канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

🐹Делимобиль. 🥜Ну и тут же сразу есть точка для мини спекуля, так называемый шаурматрейд! 🥜Бумага стабилизировалась на младшем таймфреме после быстрого слива! Лонг под отскок! Буквально +0,5-1%. Отбой трейда, выход из стабилизации вниз! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Делимобиль. 🥜Так, идею на Среднесрок вы знаете, а теперь по спекулю, полноценному спекулю! 🥜Бумага пошла в рамках низходящей тенденции! Однозначно будет формироваться новый минимум! Смотрите формирование этого минимума, после будет локальная волна роста, как минимум! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Арсагера. 🥜Одна из немногих компаний, которая на текущей продолжительной слабости смотрится очень достойно! И сейчас спекулятивно представляет интерес! 🥜На графике присутствует зародыш закругления и иногда я заходил на опережение! Как правило я шёл на риск, если торговал вилочку (спекуляция/набор позиции). Но и не мало важный фактор, это близость отмены идеи и слом закругления! Тут это условие присутствует! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 🚘 LEAS - Европлан опубликует финансовые результаты по МСФО за 6 мес. 2024 г. Вебинар по итогам по МСФО за I полугодие 2024 г. 🏦 TCSG - ТКС Холдинг опубликует финансовые результаты по МСФО за II кв. 2024 г. 🌾 NKHP - СД НКХП; объявление дивидендов - 6 мес. 2024 г., распределение нераспределенной прибыли прошлых лет. 🥜Друзья, ну что же, получили мы вчера стандартный для последнего времени понедельник и основное ожидание, что после слабости вечером в пятницу она продолжится и на открытии недели, стало явью! На открытии была обманочка в виде быстрого отскока, так сказать замануха! Не знаю, повёлся кто или нет, я лично работал и попал на биржу только после обеда, так что в этом смысле был защищён от необдуманных телодвижений!) 🥜Посмотрев на такой рынок, было единственное желание позаниматься шаурматрейдингом и собственно говоря семья осталось сытой))). Абрау, Ломбард и Селигдар дали чутка прибыли и привели в тонус расслабившегося в отпуске Хомяка!))) 🥜Мысли, которые вчера писал в приветственном посте актуальны! И Хлебушек и Европлан можно смотреть к спекулю. В плане исхода, как по мне шансы и там и там одинаковые, но Хлебушек конечно намного рисковее из-за волатильности! То есть если План расстроит, то снижение будет не резким и не глубоким, а вот в Хлебушке и резким и глубоким! Но соответственно при благоприятном исходе, всё будет координально наоборот! 🥜Так же сегодня могут быть интересными и стоит взять на карандаш провалившихся вчера золотодобытчиков, это ЮГК и Селигдар, а так же резко просевшие Все инструменты! Как вариант под отскок смотрится интересным! 🥜Ашинский наконец-то слетел с планки, наконец-то у первых терпящих прибыль сдали нервы и по принципу домино и другие участники начали забирать профит! Пока идёт по пути ЛЭСКа. Единственное я не понял о принудительном выкупе, какой-то сторонней конторой бумаги Ашинского по 71р. Если кто в теме этой истории, плиз разъясните!!! А так, если бумага попилит, то скорее всего, как и ЛЭСК в своё время, она вновь вернётся к планкам и добьёт див хотя бы до 25%! 🥜Что касается ситуации с ЮГК, то вы должны были помнить, по крайней мере та часть, которая внимательно и серьезно относится к торговле и ключевые точки для себя отмечает и держит на карандаше! Я указывал недельную стабилку и указывал условие для актуального шорта! Вчера это условие было выполнено и вот такой отличный результат! Что касается новостей компании, тут что-то другое, эти новости ещё с прошлой недели утащили ценник от 0,84р. Будь в этом дело, то Селигдар не уехал бы следом на -5%. Так что это игры другого порядка и мне о них не докладывали! 🥜Что касается ожиданий на сегодня! Вновь обращусь к статистике последнего времени! После слабейшего понедельника бумаги стабилизировались и начинались попытки порасти. Вот собственно на это пока ориентируюсь и рассчитываю! 🍀Всем удачных торгов! 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+pNkSXIKZq7ViOTMy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

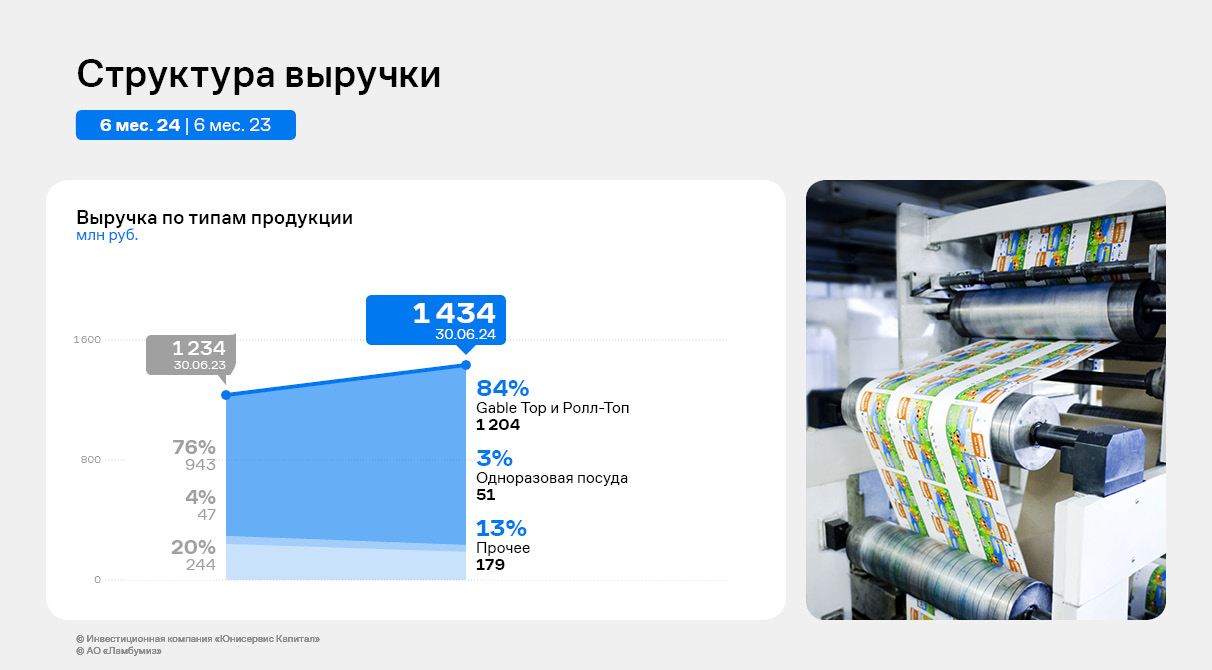

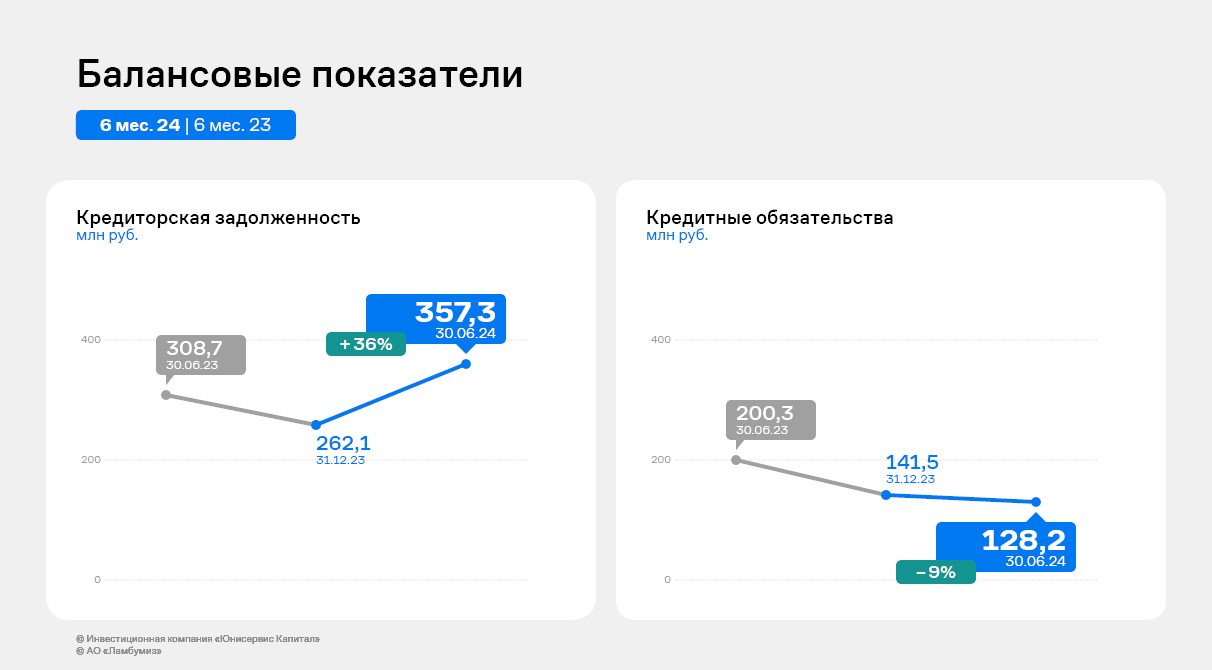

Компания — лидер на рынке картонной неасептической упаковки для молока и молочной продукции — за 6 месяцев 2024 года увеличила выручку и доход от реализации основных категорий продукции, сохранив чистый финансовый долг на околонулевом уровне. По итогам 6 месяцев 2024 года общая выручка компании выросла к результату за 6 мес. 2023 года на 16,2% и достигла 1 434 млн руб. Наибольший вклад в динамику внесло основное направление — производство неасептической упаковки для молока и молочной продукции. Так, продажи тары типов Gable Top и Ролл-Топ (аналог Tetra Top) увеличились на 28% и составили 1,2 млрд руб. Снижение реализации прочей продукции обусловлено, в том числе, сокращением внешних продаж ламинированного картона. В связи с увеличением реализации основных и более маржинальных товаров «Ламбумиз» использует мощности ламинации для внутреннего потребления.

В результате завод продемонстрировал и значительное увеличение рентабельности.

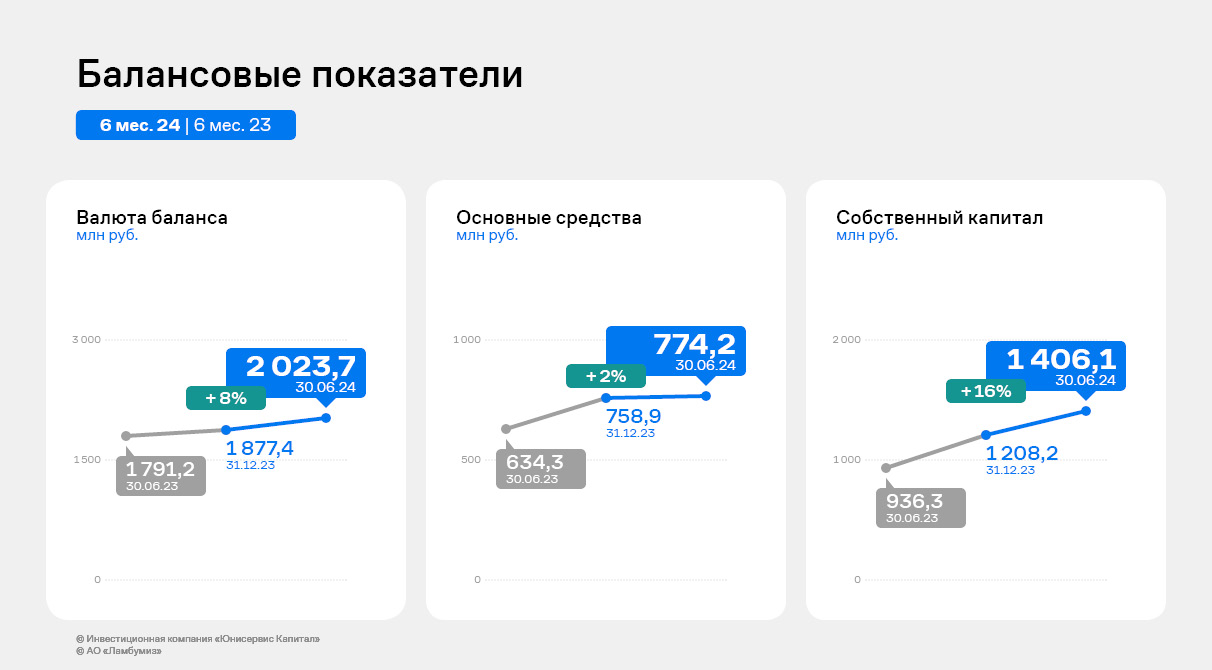

АО «Ламбумиз» продолжило развитие, опираясь на собственный капитал: в июне 2024 года был погашен облигационный заем, а чистый финансовый долг остался на околонулевом уровне — 5 млн руб. Напомним, что дебютный облигационный выпуск «Ламбумиз» разместил в июле 2019 года объемом 120 млн руб. В течение всего периода обращения завод добросовестно исполнял обязательства: своевременно выплачивал купонный доход и реализовывал частичные досрочные погашения номинальной стоимости бумаг.

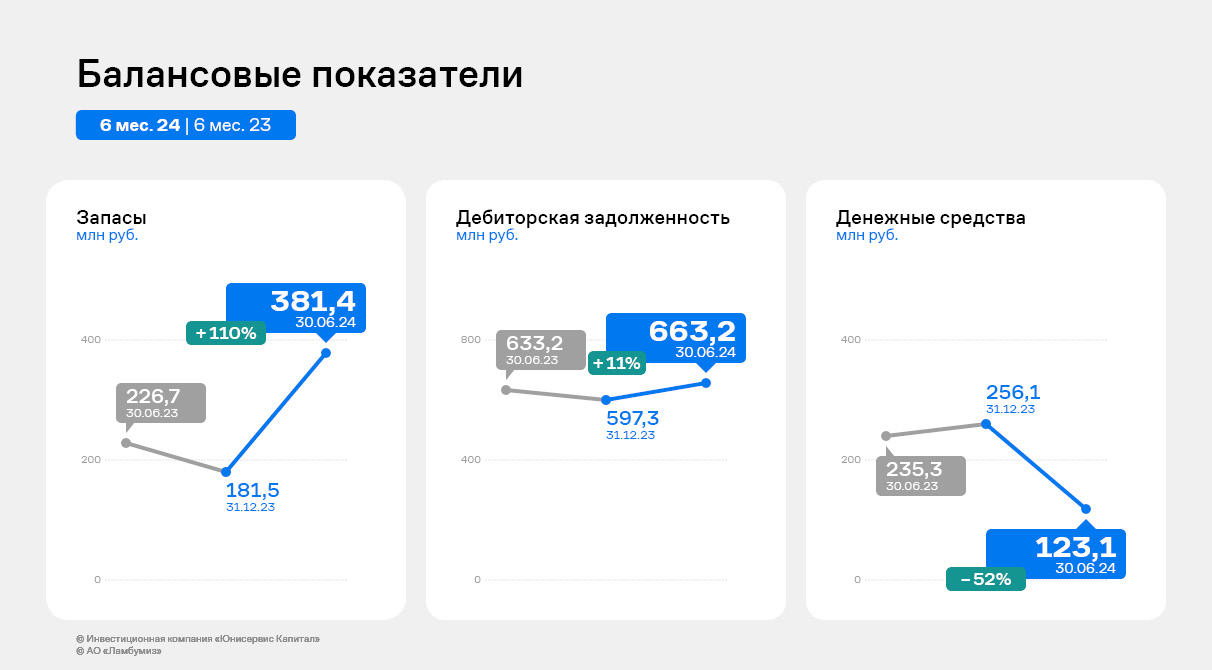

Активы компании за 1 полугодие 2024 года выросли на 8% в основном по причине увеличения запасов, которое было связано с сезонным закупом картона. Частично закуп был профинансирован с помощью роста кредиторской задолженности, однако в основном объеме за счет нераспределенной прибыли, которая выросла более чем на 150 млн руб. Также в марте АО «Ламбумиз» провело дополнительную эмиссию акций, в результате которой уставный капитал увеличился до 481 629 рублей. Однако за счет цены выкупа в размере 106,02 рублей за акцию добавочный капитал пополнился на 45,67 млн руб., полученных от основного акционера — ООО «Ламбумиз Инвест».

В планах АО «Ламбумиз» на второе полугодие 2024 года — усиление присутствия в Таджикистане, Узбекистане и Киргизии. Компания уже начала поставки неасептической упаковки местным производителям и готовится предложить клиентам другие позиции, например, одноразовую посуду. Напомним также, что АО «Ламбумиз» совместно с «Пионер Био Тех» (в 2023 году предприятие вошло в состав АО «Ламбумиз») готовится к запуску производства экспресс тест-систем для определения остаточного антибиотика в молоке, сыворотке и молочных продуктах. Компания уже успела найти оборудование и отечественных поставщиков необходимых материалов и комплектующих для тест-наборов. Выпуск промышленных партий предварительно должен начаться во втором полугодии 2024 года.

|

|

|

|