|

|

|

Магнит раскрыл консолидированную финансовую отчетность по МСФО за 2023 г. См. таблицу: https://bf.arsagera.ru/potrebitelskij_sektor/ma... Выручка компании выросла на 8,2% до 2,5 трлн руб. Количество магазинов увеличилось на 6,4% до 29 165 шт. (+1 982 шт.). В части органического роста компания отразила 1 760 нетто-открытия магазинов преимущественно в формате «у дома» (+1 312 шт.), в том числе, за счет переформатирования части магазинов у дома «Дикси». Кроме того, Магнит продолжил работу над развитием нового формата – дискаунтеров под брендом «Моя цена», за год их число выросло с 722 до 1 176 шт. (+42 шт. за отчетный квартал, 3 из которых было переформатировано из магазинов у дома). В результате общая торговая площадь сети возросла на 6,1% и составила около 10,1 млн кв. м. Сопоставимые продажи увеличились на 5,5% (-6,6 п.п.) на фоне роста среднего чека на 4,8% (-5,5 п.п.) ускорения трафика на 0,6% (-1,0 п.п.). Отметим, что общий онлайн оборот товаров составил 46,1 млрд руб. по сравнению с 32,6 млрд руб. годом ранее на фоне увеличения онлайн-заказов до 87,6 тыс. заказов в день (73,6 тыс. заказов годом ранее) и количества охваченных магазинов до 12 198 шт. (10 756 шт. годом ранее). При этом средний чек онлайн заказа превысил чек в офлайн-магазинах «Магнит» у дома в 3,5 разаа и составил 1 441 руб. Валовая прибыль увеличилась на 7,9% до 579,3 млрд руб., а валовая маржа осталась практически на прошлогоднем уровне на фоне увеличения интенсивности промоакций и роста потерь. Коммерческие и общехозяйственные расходы выросли на 2,8% до 477,2 млрд руб., в связи с существенным ростом расходов на персонал, коммунальные платежи и рекламу. Прочие нетто доходы увеличились до 28,5 млрд руб. (+39,4%) на фоне более высоких доходов от рекламы, полученных штрафов и пеней, а также существенно более низких расходов от выбытия основных средств и нематериальных активов. В результате операционная прибыль увеличилась на 38,3% и составила 135,5 млрд руб. Чистые финансовые расходы сократились на 4,3% до 52,8 млрд руб. на фоне положительной динамики курсовых разниц, составивших 8,2 млрд руб. (-333,3 млн руб. годом ранее), а также возросших процентных доходов по депозитам. Частично это было нивелировано увеличением процентных расходов на фоне возросшего долга и стоимости его обслуживания. В итоге чистая прибыль выросла более чем в 2 раза, составив 58,7 млрд руб. По линии корпоративных новостей отметим проведение компанией серии выкупов собственных акций у инвесторов-нерезидентов в объеме 30,2 млн акций (30,8 % от акций в обращении), сумма выкупа составила 78,9 млрд руб. Отметим также, что в январе текущего года компания вернулась к дивидендам, выплатив их акционерам за 2022 г. Дивидендная политика компании предполагает выплаты из прибыли по РСБУ. Принимая во внимание размер нераспределенной прибыли по РСБУ в отчетности 2023 г. - 98,9 млрд руб., можно ожидать высоких дивидендов, которые должны быть объявлены в ближайшее время. По итогам вышедшей отчетности мы понизили прогноз по выручке и чистой прибыли компании на фоне более низкого дохода с квадратного метра торговой площади по розничному направлению, а также существенного снижения оптовой выручки компании. Также мы заложили в модель более высокий размер себестоимости и финансовых расходов на фоне возросшего долга. Помимо этого, мы добавили в расчет дивидендные выплаты. В результате потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/potrebitelskij_sektor/ma... На данный момент акции компании торгуются исходя из P/BV 2024 около 7,8 и P/E 2024 около 11,2 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

🐹ФСК Россети. 🥜Помню мне на Смарте писали, что зря я пишу, что может быть снижение и теперь бумага созрела для похода на Луну. Это когда она к тесту зелёной трендовой снизу подходила. Как видно по итогу, не фига не созрела!))) 🥜Но вот за это я и люблю эту бумагу уже второй сезон, за размашистые волны снижения и роста. Очень уж мне нравится, когда акция не уходит в такие цены, когда уже страшно покупать и в тоже время глобально не растёт, но волны такие добротные, что ты зарабатываешь например 100% при общем ходе бумаги на 30-40%! ( Как пример) 🥜Ранее на тесте и стабилизации на красной контртрендовой я для подстраховки перезаходил половиной, но бумага, да и рынок решил сделать по старой схеме!) уж если волна, так волна! 🥜Так что ещё один клиент приближается к основной трендовой, где при положительной реакции (вблизини, на ней, под ней) буду восстанавливать вторую половину, а дальше посмотрим! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

👋Всех приветствую! 📻 Из интересного на нашем рынке сегодня: 👩⚕️ MDMG - Последний торговый день в «стакане Т+1» ГДР MD MEDICAL GROUP INVESTMENTS PLC (ГК "Мать и дитя") перед приостановкой торгов в связи с предстоящей конвертацией ценных бумаг в результате редомициляции эмитента 🇷🇺 BANE BANEP - СД АНК "Башнефть" // распределение прибыли, объявление дивидендов // 2023 г. 🇷🇺 $GMKN - СД ГМК "Норильский никель" // объявление дивидендов // 2023 г. 🇷🇺 $IRAO - ГОСА Интер РАО // распределение прибыли/убытков, объявление дивидендов // 2023 г. (рекомендация СД 0,325999263608046 руб) 🥜Друзья, рынок не даёт скучать в последнее время, правда полоса пошла не хорошая. Один груз сбросили, повесили второй, второй сбросили, повесили третий!( На этот раз токсичность на рынок пришла на предположениях повышения ставки до 17% уже в июне. По крайней мере обсуждение этой меры вроде как планируется. Почему бы и нет, вполне может быть! Поможет это в борьбе с инфляцией? Ну разве что поможет рублю в моменте. Перестанут ли расти цены, возможно, на импортные товары и думаю на этом всё. Надавит ли это на наших производителей? Сто процентов, особенно на тех кто закридитован, а таких вагон и маленькая тележка. Что будет делать производитель что бы снизить свои издержки? Правильно, поднимать цены на свои товары, а мы покупать дороже. Пользы от этих мер в текущих условиях никакой!!! Одно лечим, другое калечим!!! Да, есть же ФАС и прочие, наедут за необоснованное повышение цены!!! Хорошо, так проще тогда каким-то производителям свернуть лавочку, чем работать в ноль или себе в убыток!!! Я не спец в экономических делах, но моё сугубо делетантское мнение такого!!! 🥜А что будет с фондой? А с ней ничего не будет! Будет определённое непродолжительное давление и дальше в рост. Для фонды такие передряги это лишь повод скорректировать бумаги и дать возможность купить их дешевле. На 16ой ставке расли, а на 17ой в пропасть? Нет!) Только разговоры о повышении ставки на 1% сделали некоторые бумаги дешевле на 5-10% и возможно ещё сделают. Это справедливо? Нет, не справедливо и не равноценно! Но это эмоции! И так уж устроен рынок, что положительные эмоции возвышают акции за частую на много выше справедливых цен. А отрицательные или приближают к справедливым или и вовсе дают дисконт к справедливым ценам. 🥜Сейчас старт дивидендного сезона. На рынок постепенно будет приходить кэш в виде дивидендов. Дивы в этом сезоне приличные. Да, если ставка будет 17%, это оттянет часть денег в фонды ликвидности, облигации и депозиты, но не все. Так же ещё достаточно времени для уже обнародованных и не обнародованных июньских и июльских выплат, а бумаги снижаются, делая дивиденды ещё чуть больше. Так что такие скидки перед разгаром дивсезона, это скорее возможность, нежели беда! 🥜Что касается малоликвида! То что некоторые бумаги снижаются сильнее остальных, это нормально, по этому поводу тоже особо не стоит переживать. Надо понимать, что они и расти будут на много быстрее. Совсем недавно, после сумасшедшего ралли в малоликвиде была мощная коррекция, многие бумаги ополовинились. Я много чего покупал, покупал не на хаях и всё равно были просадки по 30%. Далее были доборы и достаточно быстро эти просадки превратились в +10-20%. Да я не всё закрыл, но это лишь по своей жадности! Но сам факт перехода бумаг из глубокой просадки в положительную зону на растущем рынке это процесс вполне быстрый. Так что если есть система, выстроены риски и есть кэш, всё будет норм! 🥜По торговле в приветственном посте писать не буду. Много на чего можно посмотреть. Много претендентов для усреднений, глаза разбегаются). Давайте в течение дня этому посвящу время. Только бы сегодня в прошлое не укатить, такой вариант присутствует!((( 🍀Всем удачных торгов!) 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Событие, на которое следует обратить внимание сегодня: 21:00 GMT+3. USD - Публикация протокола заседания ФРС USDJPY:

Японская иена (JPY) ослабла после публикации данных по торговому балансу Японии в среду. Отчет показал, что дефицит торгового баланса в апреле увеличился до 462.5 млрд. японских иен в месячном исчислении по сравнению с предыдущим профицитом в 387.0 млрд. японских иен. Этот результат превзошел ожидания рынка, ожидавшего дефицита в 339.5 млрд японских иен. Снижение курса японской иены привело к увеличению стоимости импорта, что перевесило положительные результаты от роста экспорта. Экспорт Японии (г/г) вырос на 8.3% до 8 980.75 млрд. японских иен, что стало пятым месяцем роста подряд, но не оправдало прогнозов о повышении на 11.1%. Импорт также увеличился на 8.3%, что стало самым сильным ростом за последние 14 месяцев, достигнув четырехмесячного максимума в 9 443.26 млрд. японских иен. Этот рост изменил тенденцию после пересмотренного падения на 5.1% в марте. Доллар США (USD) вырос в преддверии публикации протокола заседания Федерального комитета по открытым рынкам (FOMC), состоявшегося 1 мая, которая запланирована на среду. Повышение доходности казначейских облигаций США оказало поддержку доллару. Торговая рекомендация: Торговля преимущественно ордерами Buy от текущего уровня цен Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

По итогам 2023 года эмитент продолжает демонстрировать положительную динамику результатов своей финансово-хозяйственной деятельности в сравнении со значениями за аналогичный период прошлого года. Детальнее – в материале. На фоне роста объёма продаж (+18,5% к АППГ) компании удалось существенно нарастить чистую прибыль, которая в отчетном периоде составила 180,1 млн руб. (+68,6% к АППГ). Показатели валовой прибыли и EBITDA adj LTM также демонстрируют уверенно положительную динамику: на 31.12.2023 г. рост обоих показателей составил 35,2% и 54,7%, соответственно, в сравнении с данными на 31.12.2022 г.

Уверенный рост показателей продолжается благодаря развитию транспортного направления, развиваемого эмитентом вместе с партнёрскими компаниями, что позволило уменьшить прямые транспортные расходы по доставке нефтепродуктов до покупателей. Также продолжает претерпевать изменения структура продаж по категориям покупателей. Если ранее крупнейшую долю в реализации (до 65%) занимали нефтетрейдеры (опт и мелкий опт), в текущем году произошло перераспределение на другие категории.

Положительные финансовые итоги деятельности 12-ти месяцев 2023 г. отразились на балансе эмитента: финансовый долг за последние 12 месяцев сохранился практически на том же уровне – 2 473,6 млн руб., размер собственного капитала компании увеличился на 49%. Рост основных средств - более чем в два раза. В целом, валюта баланса эмитента в отчетном периоде зафиксирована на уровне 4 648,9 млн руб. с приростом в 35,9% к АППГ.

Важно отметить, что доля долгосрочных обязательств в общем финансовом долге на 31.12.2023 г. продолжает сохраняться на высоком уровне (67% от всех заимствований), что обеспечивает высоколиквидность компании.  Показатель [Долг/Выручка] у эмитента исторически не превышает 0,30, а на 31.12.2023 г. составил 0,21х, что является оптимальным значением для компаний оптовой торговли, включая нефтетрейдинг. Следует отметить, что долговой коэффициент [Чистый долг /EBITDA adj LTM] усилил свое значение в отчетном периоде и зафиксирован на уровне 3,71х.

|

|

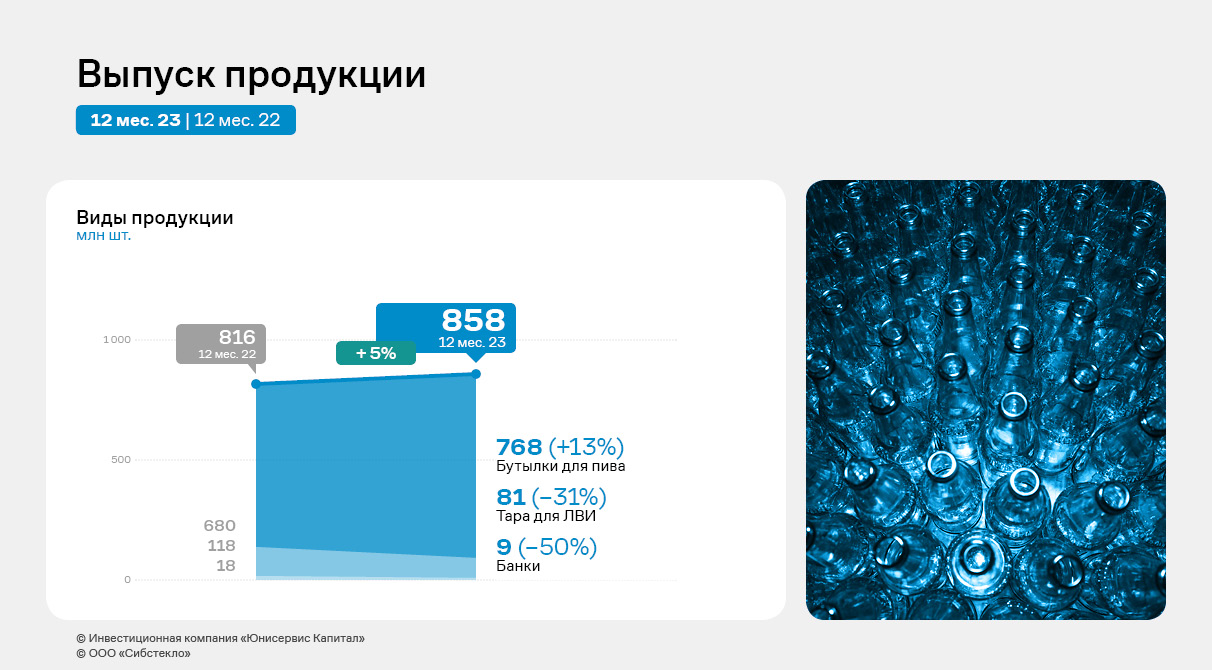

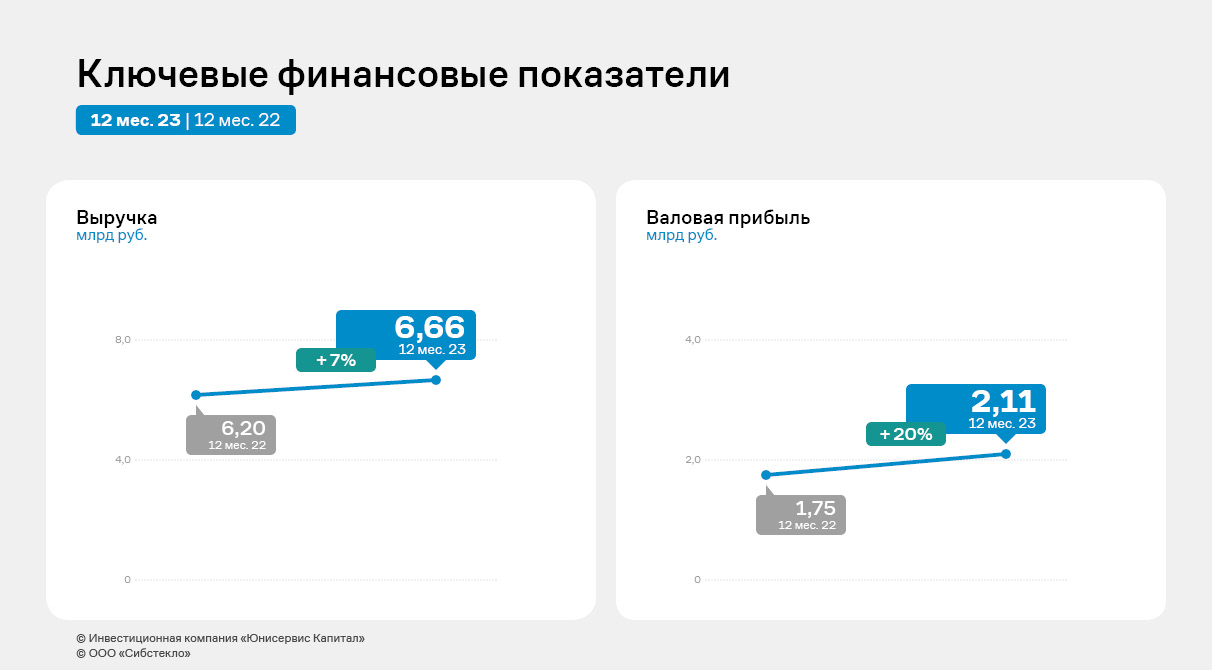

Выручка эмитента в 2023 году в сравнении с 2022 годом выросла на 7,4%. EBITDA Adj зафиксирована на историческом максимуме. Подробнее о финансовых результатах деятельности ООО «Сибстекло» — в аналитическом обзоре. По итогам 2023 года ООО «Сибстекло» установило рекорд по объемам производства в месяц: среднемесячный показатель — 72 млн бутылок. Всего же с конвейеров предприятия сошло 858 млн стеклоизделий. Наибольшую долю в номенклатурной линейке традиционно занимает пивная бутылка — 89,5%. Также в 2023 году, по данным эмитента, завод сэкономил 57,6 тыс. тонн минеральных компонентов благодаря использованию стеклоотходов в составе сырьевой смеси. Доля вторичных ресурсов, применяемых при производстве коричневой тары, достигла 50%, бесцветной — 35%.

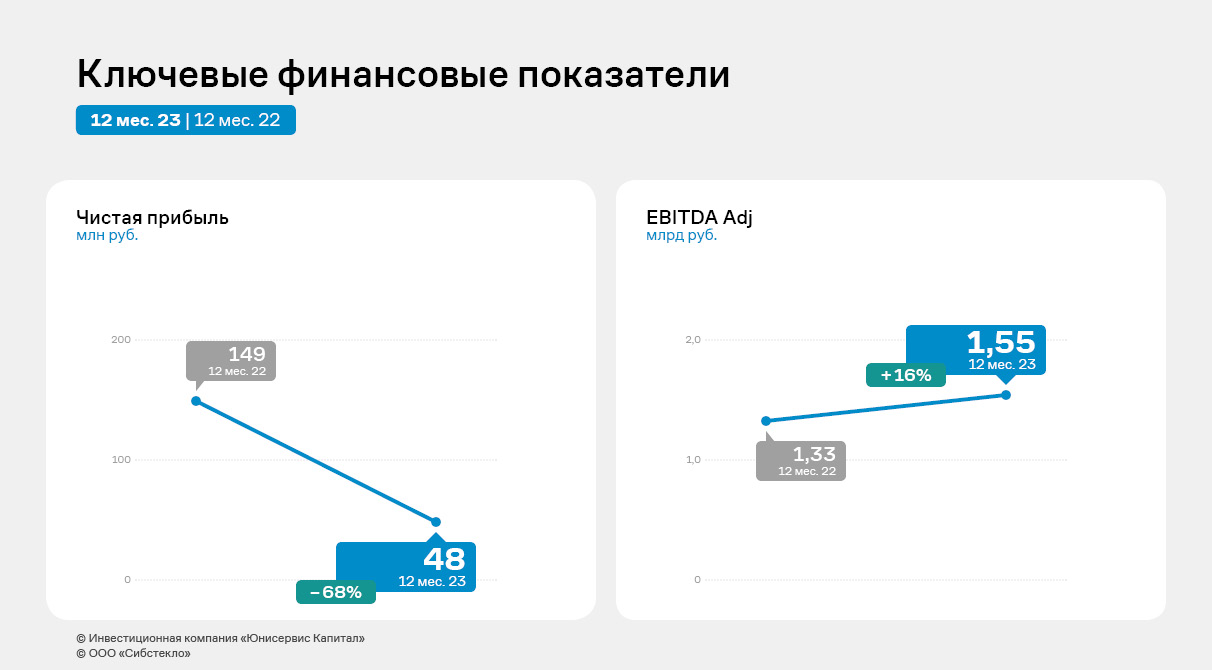

Рост выручки компании в отчетном периоде по отношению к 2022 году составил 7,4%. EBITDA Adj зафиксирована на историческом максимуме — 1 551 млн рублей. Рост объемов производства и цен привело к существенному росту валовой прибыли на 20,3% — до 2 109 млн руб. Финансовый результат компании снизился на 67,8% — до 48 млн руб., что обусловлено повышением процентных ставок по кредитам (и соответствующих расходов эмитента) на фоне значительного увеличения ключевой ставки ЦБ в 2023 году. Важно отметить, что в 2023 году изменился подход к отражению процентных расходов по факторингу, которые в настоящее время, согласно учетной политике, учитываются в «Прочих расходах», что главным образом и повлияло на рост суммы в этой строке. При этом проценты по кредитам и займам увеличились на 80 млн руб. — до 427 млн руб., по факторинговым платежам снизились на 38 млн рублей.

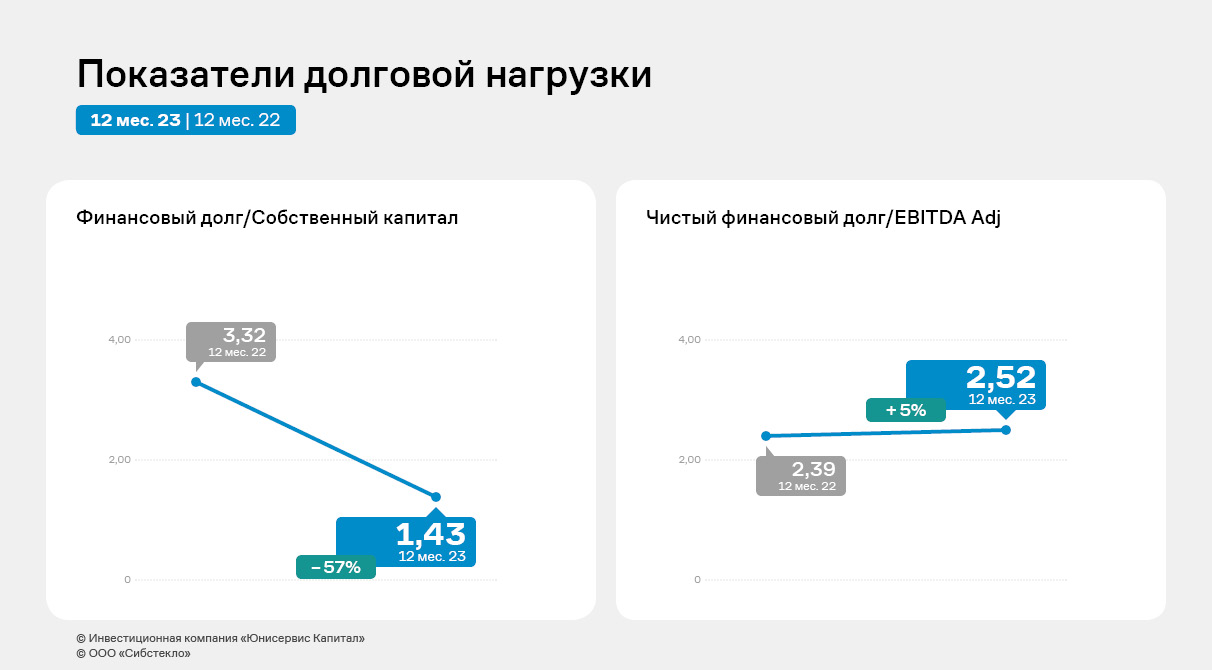

Финансовый долг на 31.12.2023 г. зафиксирован в размере 3 938 млн рублей, увеличившись по сравнению с 2022 годом на 19,7% за счет привлечения дополнительного финансирования. Показатели долговой нагрузки демонстрируют сдержанную отрицательную динамику, оставаясь в пределах приемлемых значений. Исключение — коэффициент «Финансовый долг/собственный капитал», который улучшил значение за счет наращивания собственного капитала.

|

|

Вчера, 20 мая, золото (XAUUSD) достигло новой рекордной отметки за все время в $2450 за унцию! На пике рост составил впечатляющие 17.5% с начала года! Ранее некоторые аналитики предсказывали рост вплоть до $3500 за тройскую унцию, и текущие цены подтверждают эти прогнозы.

Bitcoin (BTCUSD) также не остался в стороне. Первая криптовалюта за вчера прибавила 8%, достигнув отметки в $72,000. С начала года Bitcoin вырос уже на 73%! Аналитики FreshForex уверены, что золото и Bitcoin образуют мощный дуэт для защиты и приумножения капитала. Вот почему: - Защита от инфляции: Золото и Bitcoin часто рассматриваются как хедж против инфляции. Оба актива имеют ограниченное предложение (ограниченное количество золота на Земле, ограниченное количество монет Bitcoin), что увеличивает их ценность в условиях роста денежной массы.

- Диверсификация портфеля: Инвесторы и трейдеры, опасаясь инфляции, предпочитают золото и Bitcoin как стабильные активы, которые могут лучше сохранить свою стоимость с течением времени.

- Приток капитала: Богатые инвесторы и спекулянты всегда покупали драгоценный металл для сохранения капитала. Открытие Bitcoin-фондов на бирже привлекает новых крупных инвесторов, поддерживая высокие цены.

- Геополитические риски: Конфликты в Европе и на Ближнем Востоке усиливают спрос на стабильные и защищенные активы.

Мы устали повторять, но наши аналитики неоднократно предсказывали предсказывали текущий рост как золота, так и биткоина, и сейчас они уверены, что рост всё ещё не закончен. Не упусти шанс и инвестируй в актуальные рыночные тренды вместе с FreshForex! Преумножить капитал

|

|

🐹Лента. 🥜На предположении о повышении ставки бумажки тряхонуло. А кого-то и знатно, например Ленту. 🥜Крайне интересная бумага в условии значительного улучшения последних фин результатов. 🥜По текущим брать страшновато, ведь не знаешь сколько продлится слабость на рынке, а сделать откровенно грязный первый вход не страшно конечно, но и не хочется. 🥜Хотелось бы конечно, что бы слили второй дневной импульс, ну или хотя бы часть. И вообще было бы шоколадно, если бы бумага пришла в предыдущий восходящий канал. 🥜А так взял на карандаш и спекулятивно и для среднесрока. Понаблюдаю, уж как будет на самом деле, так будет! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

ФПК «Гарант-Инвест» 22 мая выходит на рынок публичного долга с шестнадцатым по счету облигационным займом на 4 млрд рублей. Все привлеченные средства эмитент планирует направить на рефинансирование банковских кредитов. О том, что девелопер получит в результате замены одного долга на другой, почему его следующий выпуск будет «зеленым», а также какие инвестпроекты реализует, в интервью Boomin рассказал президент финансово-промышленной корпорации «Гарант-Инвест» Алексей Панфилов. .jpg)

«Арендатор должен подходить нам по концепции» — С какими ключевыми показателями компания завершила I квартал 2024 г.? — Напомню, что 2023 г. мы закончили с рекордными для себя показателями выручки и EBITDA — 3 млрд рублей (+7%) и 3,5 млрд рублей (+16%) соответственно. Поэтому, когда мы соотносим результаты I квартала 2024 г. к тому же периоду 2023 г., то должны понимать, что прошлый год был рекордным. И тем не менее, I квартал 2024 г. показал хорошую динамику. Выручка выросла на 8%, до 770 млн рублей. EBITDA, как и в прошлом году, росла в том числе за счет доходов от наших финансовых активов, которые резко увеличились из-за повышения доходности на финансовых рынках и величины ключевой ставки Банка России. В итоге рост EBITDA составил 1-2%. Посещаемость наших торговых центров в период с января по март увеличилась на 5%. — Вакантность в торговых центрах осталась на прежнем уровне? — Да, она составляет 2% при среднерыночном показателе в Москве — 5-7%. То есть уровень вакантности в наших торговых центрах заметно ниже рынка и имеет тенденцию к дальнейшему снижению. К слову, до ковида мы жили с уровнем вакантности 0,2%. Для нас очень важно качество арендатора. Арендатор должен подходить нам по концепции и быть готовым платить по достаточно высоким ставкам. Сегодня мы видим рост числа локальных российских игроков, которые заинтересованы в масштабировании. Это и продуктовый ритейл, и общепит, и non-food ритейл. Если в 2023 г. около 100 брендов в Москве имели планы и бюджеты на развитие, то в 2024 г. эта цифра выросла до 400-500 игроков. Раз они хотят масштабироваться, значит, готовы и на более высокую арендную ставку. — На какой срок заключаете договоры с арендаторами? — Мы давно ушли от длинных договоров, исключение — «якоря». В большинстве своем мы заключаем 11-месячные. Так как у нас 430 арендаторов, а после открытия комьюнити-центра WESTMALL их будет уже более 500, то, конечно, постоянно какие-то соглашения заканчиваются и мы можем либо заменить арендатора, либо предложить ему более высокую ставку. «В WESTMALL мы начали процесс передачи помещений арендаторам» ― Компания несколько раз переносила открытие WESTMALL, последний — на июнь 2024 г. Эти планы остаются в силе? Насколько технически здание готово к открытию? — Техническое открытие произойдет в конце июня — первой декаде июля. Тут всё будет зависеть от готовности арендаторов. Мы намерены были открыться еще в ноябре прошлого года, но в условиях высокой ключевой ставки Банка России ритейлеры — наши основные арендаторы, бизнес которых развивается на заемные средства — попросили нас взять небольшую паузу. В результате мы поменяли концепцию WESTMALL. Теперь это комьюнити-центр, а не многофункциональный комплекс. Акцент сделан на общественное питание и сферу услуг, поскольку эти бизнесы меньше зависят от размера «ключа». «Якорным» арендатором WESTMALL станет супермаркет «Перекресток», который в комьюнити-центре будет работать с первого дня. Отделочные работы в здании практически завершены, наносим последние штрихи: устанавливаем светильники, высаживаем деревья. Торжественное открытие WESTMALL с разрезанием ленточки запланировано на День города, который в Москве пройдет в первой декаде сентября. — Уже все площади WESTMALL сданы в аренду? — Да, в WESTMALL мы начали процесс передачи помещений арендаторам. У них будет 30-45 дней, чтобы выполнить отделочные работы, установить оборудование, завезти товар. — К моменту торжественного открытия все арендаторы будут готовы к работе? — WESTMALL — это 19-й объект, который мы открываем. Например, ТК «Галерея Аэропорт», которая по количеству арендаторов сопоставима с WESTMALL (это около 70 компаний), открылась с восьмью арендаторами, на следующий день их было уже 15, и через две недели работали все. Все кровно заинтересованы открыться быстрее, тем более что после того, как заработает торговый центр, арендаторы смогут заниматься отделкой помещений только в ночное время. Значит, приходится ускоряться. «Под проект в Люберцах мы готовим «зеленые» облигации на 1 млрд рублей» — В прошлом году компания купила участок в Люберцах под строительство комьюнити-центра площадью 28,5 тыс. кв. м. Строительные работы уже начались? — Как только у нас будет разрешение на строительство, которое мы ждем к концу мая, на следующий день выйдем на площадку. К стройке мы полностью готовы. Площадь комьюнити-центра составит 28,5 тыс. кв. м, включая 7 тыс. кв. м эксплуатируемой кровли. Реализация проекта займет два года. — Проект в Люберцах компания планировала полностью реализовать на средства, привлеченные с фондового рынка. Это намерение в силе? Когда ждать выпуск? Каковы его параметры? — Да, это первый наш проект, который мы реализуем в основном за счет средств публичного долгового рынка. Конечно, там будут и наши инвестиции, но банковские кредиты мы привлекать не будем. В проект в Люберцах мы уже вложили 1 млрд рублей — это покупка площадки, получение техусловий на подключение к инженерным сетям водо-, газо-, электроснабжения и так далее. Под проект в Люберцах мы готовим «зеленые» облигации на 1 млрд рублей, которые планируем разместить летом текущего года. При общей стоимости строительства объекта в 3 млрд рублей не меньше половины инвестиций — это вложения в «зеленые» технологии. Это и промышленные жироуловители, и системы очистки воздуха и сточных вод, и энергосберегающие технологии, и инфраструктура для экологического транспорта. — Почему решили выйти с «зеленым» выпуском? — Уже многие годы мы стараемся вести свою деятельность в соответствии с ESG-принципами, что среди прочего предполагает заботу об окружающей среде и ответственное инвестирование. У нас есть высокий ESG-рейтинг от АКРА, и мы входим в список предприятий ESG-индекса РБК. Энергоэффективными технологиями занимаемся уже 20 лет. ESG-повестка для нас — это не какой-то маркетинг и не какая-то надуманная вещь, а определенная деловая культура, свод правил и подходов к ведению бизнеса, которых мы придерживаемся. Тем более, что речь идет уже о третьем «зеленом» выпуске облигаций. Первые два, по 500 млн рублей каждый, мы выпустили в 2019-м и 2020 гг., соответственно уже успешно погасили. — Компания озвучивала планы модернизировать в текущем году по программе «РЕ» сразу три торговых центра. На каком этапе находится реализация этих проектов? — Действительно, в этом году запланирована реконструкция ТЦ «Ритейл Парк» с полным обновлением всей зоны общественного питания, реновация ТРК «Москворечье» с превращением центрального атриума в единое гастропространство, а также обновление фасадов ТЦ «Смолл Каширский». Прямым следствием реновации станет увеличение арендной платы и замена арендаторов, которые не смогут платить больше. Поэтому, пока в России сохраняется высокая ключевая ставка ЦБ, мы в интересах арендаторов не будем форсировать эти работы. Но как только денежно-кредитная политика в стране смягчится, проекты будут полностью реализованы. «Мы не считаем ставку купона по новому выпуску заниженной» — 22 мая компания выходит с новым облигационным займом на 4 млрд рублей и сроком обращения чуть меньше 2,5 лет. Сообщалось, что привлеченные средства будут направлены на рефинансирование банковских кредитов... — Мы впервые привлекаем средства на рынке публичного долга с целью рефинансирования кредитов. В этом смысле наш 16-й по счету облигационный выпуск уникален. Как девелоперы мы столкнулись с необычной ситуацией: впервые банковские кредиты оказались для нас дороже займов на фондовом рынке. И это без учета всевозможных ковенант, страхования, зарплатных проектов и тому подобных допуслуг. Мы поставили перед собой задачу в течение двух-трех лет достигнуть паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования — 72% на 28%. И мы потихонечку решаем эту задачу. Поскольку речь идет о рефинансировании, новый облигационный выпуск не приведет к росту долговых обязательств компании, что очень хорошо для наших инвесторов. Первым делом мы погасим самые дорогие кредиты. Это позволит нам вывести из-под обременения половину заложенных в банках объектов коммерческой недвижимости. С учетом наших планов, связанных с IPO и публичностью, важно, чтобы большая часть портфеля недвижимости была без обременений. У нас появится возможность как реализовать объекты, так и быстро привлечь под них финансирование, в случае если конъюнктура станет другой. Наша инвестпрограмма предполагает продажу одного объекта коммерческой недвижимости в год при покупке и строительстве трех. Рефинансирование банковских кредитов со снятием обременений с недвижимости также приведет к улучшению наших кредитных рейтингов. Напомню, НРА в апреле изменило прогноз по рейтингу ФПК «Гарант-Инвест» со «стабильного» на «позитивный». — Ставка купона по выпуску установлена на уровне 17,6% годовых на весь период обращения. Ожидаете скорого снижения ключевой ставки? — Вся страна на это рассчитывает. При этом мы не считаем ставку купона по новому выпуску заниженной. Она абсолютно адекватно положению компании на рынке. Предыдущий выпуск облигаций на 3 млрд рублей мы разместили в феврале-марте по ставке купона 18% годовых. Сейчас эти бумаги торгуются по цене 101-102% от номинала. Это значит, что в прошлый раз мы немножко переплатили. Сейчас не время переплачивать, каждую копейку нужно считать. — Длительность первого купонного периода по новому выпуску составит всего шесть дней. Нетипичное для рынка решение... — Так получилось из-за даты погашения. Для нас было принципиально важно закрыть все обязательства по выпуску перед инвесторами 15 октября 2026 г. В это время у нас будет окно между исполнением других долговых обязательств, и мы комфортно погасим выпуск. Чтобы не делать коротким последний купон, мы сделали его первым. — Недавно ФПК «Гарант-Инвест» увеличила объем программы биржевых облигаций серии 002Р с 15 до 25 млрд рублей. Почему не стали регистрировать новую программу? — Если стратегия компании на публичном долговом рынке и ее эмиссионная документация не изменились, нет никакого смысла регистрировать новую программу, достаточно увеличить лимит существующей. Думаю, реализация расширенной программы как раз и позволит нам выровнять объемы банкового кредитования и привлеченных инвестиций на рынке облигаций. — Насколько компания готова к IPO? IPO — серьезная цель, к которой мы идем как минимум последние пять лет. Мы считаем, что уже сегодня компания соответствует всем базовым критериям, предъявляемым к эмитенту рынка акционерного капитала. За эти годы мы подтянули корпоративное управление, качество отчетности, уровень кредитных рейтингов. Но недвижимость — вещь консервативная, здесь не нужно торопиться. Тут особые мультипликаторы. К выходу компании на IPO должен быть готов рынок, биржа, андеррайтер. Поэтому нам еще предстоит сделать определенные шаги на пути к первичному публичному размещению акций.

|

|

🐹Генетико. 🥜И второй претендент, это Генетико. Тоже уже на подходе к основной трендовой. Жду реакцию на ней, вблизи неё и добираю. Тоже собственно говоря всё по плану. 🥜Пожарные уровни ниже! В зависимости от оставшихся усреднений можно сориентироваться. В моём же случае, если реакция на трендовой будет и я потрачу одно, то крайнее оставлю страхующий на зону 32-36р. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|