На прошлой неделе проводил инвестиционный марафон, в рамках которого стоял выбор какие же компании, которые выплачивают дивиденды, докупить в портфель. Из ряда компаний, успешно подешевевших за последнее время, мой выбор остановился на Газпром нефти.

Ранее этой компании у меня никогда не было, так как доля нефтегазового сектора уже превышает 25%. Так почему же Газпром нефть?

1. По объему добычи и переработке нефти Газпром нефть входит в тройку крупнейших компаний России. Ведет добычу нефти ХМАО, ЯМАО, Арктике. Запасы в недрах составляют 4,1 млрд тонн нефтяного эквивалента, что при нынешней добыче хватит примерно на 20 лет.

2. Газпром нефть - государственная компания. Крупнейшим акционером является Газпром (95,68%). Газпрому сейчас очень нужна финансовая поддержка дочерних компаний, и Газпром нефть как раз такой источник финансирования.

3. Компания работает в основном на российском рынке, то есть геополитическое влияние на деятельность сведено до нуля.

4. Копания активно выплачивает дивиденды, направляя на выплату до 75% от скорректированной чистой прибыли и в этом плане является рекордсменом российского рынка. Дивиденды компания платит 2 раза в год с 2000 года. В этом году уже были выплачены дивиденды в размере 19,49 рублей на одну акцию.

5. С начала года акции скорректировались в цене на 20% и сейчас торгуются по цене 660 рублей. Компания одна из наиболее привлекательных на рынке: p/s = 0,8 при средней 1,3, p/e = 4,8, при средней по отрасли 9,7.

6. Компания отчиталась по МСФО за 2 полугодие ростом основных показателей. Выручка год к году выросла на 30% до 2 трлн. рублей, чистая прибыль выросла на 8% до 328 млрд. рублей.

Исходя из финансовой отчетности за первое полугодие нас ждут дивиденды в размере 52 рублей на одну акцию. Если динамика останется без изменений, то за год можно ждать не менее 110 рублей дивидендов на одну акцию или 16,5% годовой дивидендной доходности, что выше рынка. Это при сценарии, по которому компания направит 75% от чистой прибыли на выплату.

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Что и следовало доказать. Цб повысил ставку до 12. Ни введения контроля за выводом капитала, ни введения нормы продажи валютной выручки.

**Пост от 04.09.2023:

***Пост от 27.09.2023:

Сейчас многие смотрят на опыт Китая... В Китае, например, управляемый курс, множественность процентных ставок, ограничение на движение капитала. Кто нам предлагает вот это использовать, наверное, забывают посмотреть, что Китай уже несколько десятилетий, два десятилетия как минимум, пытается либерализовать движение капитала, финансовые рынки и так далее. Зачем нам двигаться назад, я не понимаю", - заявила представитель ЦБ

Цель в 4% из уст цб означает удержание ставки длительное время. Это означает что никакой реальной инфляции в 4% никогда не будет.

- При такой ключевой ставке развивать бизнес — невозможно, инвестировать — невозможно. Потому что 16% ключевая ставка означает кредит 19%. 19% годовых обеспечит возврат, ну не знаю, наркоторговля

- Президент Сегежи, Михаил Валерьевич Шамолин

*****Пост от 08.07.2024:

Вряд ли повышение ключевой ставки даже до 20% способно серьезно повлиять на темпы роста потребительских цен, так как основным драйвером для них выступает уже не перегретость кредитования, а увеличение логистических издержек, связанных с санкциями, возросшие бюджетные расходы и денежная эмиссия. Поэтому жесткая денежно-кредитная политика (ДКП) способна повышать затраты компаний на обслуживание долга, что в итоге будет вносить больший вклад в ускорение инфляции, чем в ее ослабление.

Ну вот. Теперь и бкс перестал повторять мантру о пользе высоких % ставок. Где, у кого подглядели? Читают наш канал? Отлично. Читайте там внимательнее.

******Пост от 22.07.2024

Был получен комментарий (на другой известной площадке):

Хороший комментарий, давайте разберем. Для начала зададим автору комментария вопросы :

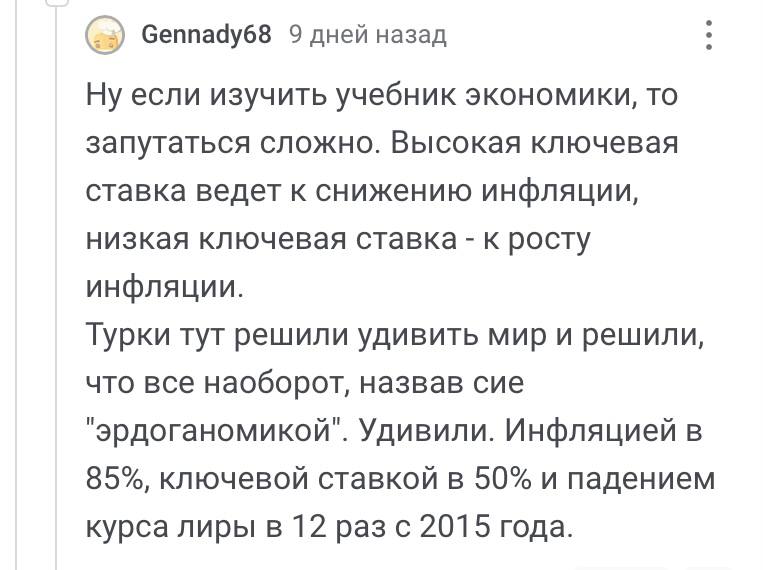

1) если низкая ключевая ставка ведет к инфляции, почему в Японии при нулевых ставках уже много лет дефляция?

2) почему в Евросоюзе и штатах при околонулевых ставках долгое время не было никакого скачка инфляции?

Задумались? Уже лучше. То, что описывает человек, называется economics. Это западная экономическая теория, описывающая процессы в экономике, задачей которой является скрыть реальные экономические процессы и явления (так как это позволяет скрыть реальные методы управления государствами).

«Если изучить учебник экономики то запутаться сложно» - а если изучить не один учебник, а несколько, то уверяю, вы начнёте путаться. А распутаться просто : economics - это фикция, а реальная экономика наиболее точно описана в трудах Иосифа Виссарионовича Сталина «Об экономике». Изучайте.

По поводу инфляции :

Во-первых : инфляция - это не сам рост цен. Инфляция - это скорость изменения роста цен. Во-вторых : инфляция бывает разной, а точнее бывает четырех видов : монетарной, импортируемой, структурной и рукотворной.

1. Монетарная инфляция возникает, когда государство печатаете деньги как не в себя, а экспорт товаров и услуг не растёт. Если товары улетают забугор, то это позволяет «экспортировать инфляцию». Найдите хоть один потрепанный доллар или евро в Российском банке? Вы не найдёте, потому что их напечатали квадриллион просто, и всё раздали. Постоянно раздают, всё завалено этой макулатурой. Покупается газ на 10 евро, производится товар на 100 евро, продаётся под брендом назад в ту же страну, из которой пришел газ, или в любую другую, но уже за 1000 евро, с дикой наценкой. Easy.

(Что происходит с экспортом товаров и услуг у сша и стран Евросоюза? Экспорт падает. Поэтому инфляция что? Правильно, растёт. И только переделка формулы расчета и многократное занижение инфляции позволяет это скрыть. А у кого экспорт растёт как на дрожжах? Правильно, у Китая. Сколько в Китае инфляция? Около нуля.)

2. Импортируемая инфляция. Тут всё как и в первом случае, только наоборот. Импортируемая инфляция возникает в «странах третьего мира», которые продают ресурсы в обмен на импорт товаров и услуг. Вместе с импортом к ним сливают и инфляцию.

3. Структурная инфляция возникает при повышении ключевой ставки. Так как почти что все предприятия закредитованы, то рост ключевой ставки вызывает у них рост издержек, которые они всячески стараются переложить на потребителя. Это приводит к росту цен. Таким образом повышение ключевой ставки => рост издержек => рост цен на продукцию => ускорение инфляции.

4. Рукотворная инфляция возникает при манипулировании курсом национальных валют. За стабильность национальной валюты отвечает центральный банк, который есть в каждой стране. Так как центральный банк является независимым органом, то и решение он принимает с предикции левых людей, и нифига не в интересах государства, у которого он здание арендует. Это к разговору про Турцию. В Турции инфляция, потому что Центробанк своими руками девальвировал турецкую лиру. Не Лира упала, потому что инфляция, а инфляция, потому что лиру роняют. Не путаем. Собака виляет хвостом, а не наоборот. Ответ на вопрос «зачем гнобят турцию» выходит за эти рамки. Аналогичный процесс кстати и в России происходит. Сначала эльвирочка уронила рубль, разогнав тем самым цены на импорт и соответственно организовав инфляционный скачок, а теперь под это дело подняла ставочку, чтоб душить предприятия. Основной прицел именно на предприятия, чтоб в России ничего не производилось (в условиях войны производство должно расти), а рост цен на товары общего потребления и соответствующие конвульсии у населения - это просто бонусом.

А теперь отвечаем товарищу на первые два вопроса :

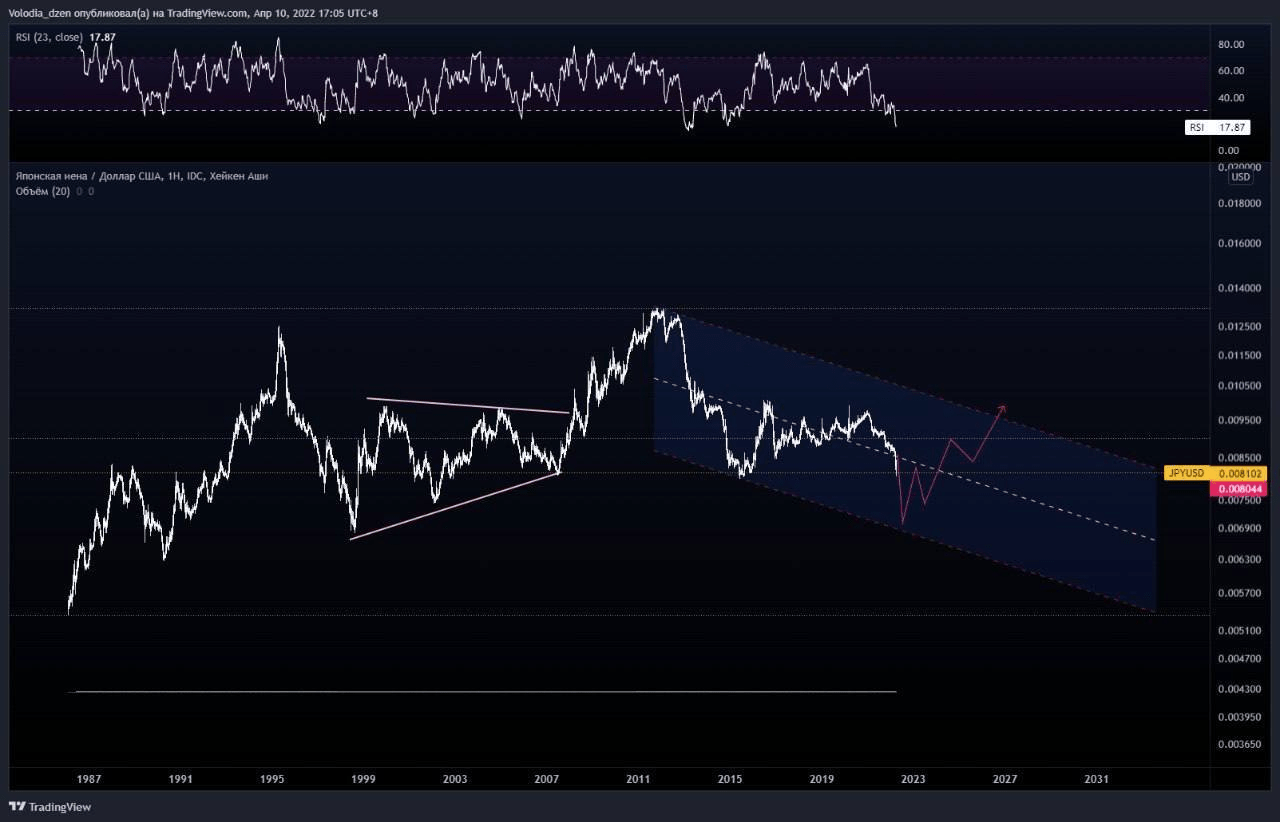

1) Япония является буферной зоной для стабилизации мировой экономики во время острых фаз кризиса. Страна изначально затачивалась под эту функцию. Там всё очень сложно устроено, и об этом вы точно в учебнике не прочитаете

2) сша и европа избавлялись от инфляции посредством экспорта товаров и услуг

Сегодня:

Япония (японская йена) является буферной зоной для стабилизации мировой экономики во время острых фаз кризиса.

Эмитент ожидает, что по итогам 6 месяцев 2024 года финансовые показатели продемонстрируют уровень, опережающий намеченную ранее стратегию. Для того, чтобы и в дальнейшем демонстрировать рост ключевых метрик, первую половину 2024 года компания посвятила внутренней оптимизации.

По предварительным прогнозам, ООО «СЕЛЛ-Сервис» по итогам второго квартала 2024 года превзойдет собственный план по уроню выручки с НДС на 2% и валовой прибыли на 58%. Достижению результата поспособствовал рост цен на какао-продукты, которые эмитент реализует на выгодных для себя условиях.

Также специалисты «СЕЛЛ-Сервис» первую половину 2024 года посвятили работе над внутренней эффективностью, благодаря чему удалось повысить оборачиваемость товарно-материальных ценностей. Для сохранения позитивной динамики финансовых показателей эмитент провел консультации с внешними экспертами, благодаря чему были выявлены драйверы роста и дополнена стратегия развития на три года. Для повышения качества контроля сегодня «СЕЛЛ-Сервис» расширяет команду финансового департамента, что позволит уделять большее внимание внутренней аналитике.

Среди других мероприятий, который в будущем повлияют на деятельность компании, — отказ от услуг ответственного хранения товаров в Новосибирске и аренда собственного помещения.

«Переезд на новый склад в Новосибирске был завершен, согласно утвержденному плану. С учетом вложений в стеллажи и складскую технику проект окупит себя в течение двух лет и принесет ощутимую экономию относительно услуг ответственного хранения. При это повысится и качество хранения продукции», — поделился генеральный директор ООО «СЕЛЛ-Сервис» Петр Новак.

В пятницу американский фондовый рынок вновь столкнулся с падением, а индекс Nasdaq Composite подтвердил свое нахождение в зоне коррекции. Причиной стала слабая трудовая отчетность, что усугубило опасения по поводу возможной рецессии.

Разочаровывающие данные по занятости

По данным Министерства труда США, в июле количество рабочих мест в несельскохозяйственном секторе увеличилось лишь на 114 000. Этот показатель значительно ниже прогноза аналитиков, который составлял 175 000, и минимальной отметки в 200 000, необходимой для поддержания темпов роста населения. Уровень безработицы вырос до 4,3%, что является самым высоким показателем за последние три года.

Риски для экономики

Публикация слабых данных по занятости усилила опасения, что экономический рост замедляется быстрее ожидаемого. Это вызывает вопросы о правильности решения Федеральной резервной системы (ФРС) оставить процентные ставки без изменений на заседании, состоявшемся в среду.

Оптимизм сменяется тревогой

На протяжении нескольких месяцев инвесторы оставались оптимистичными, отмечая снижение инфляции и умеренное замедление занятости, что, по их мнению, могло стать основанием для снижения процентных ставок. Этот оптимизм способствовал росту акций: индекс S&P 500 поднялся на 12% с начала года, а Nasdaq — почти на 12%, несмотря на последние потери.

Однако на фоне явной перспективы снижения ставки в сентябре после заседания ФРС, инвесторы обеспокоены тем, что повышенные расходы по займам могут уже тормозить экономический рост. Разочаровывающие финансовые отчеты таких гигантов, как Amazon, Alphabet и Intel, усиливают эти опасения, подливая масла в огонь на рынке.

Проклятие высоких ожиданий

Главный инвестиционный директор компании Ocean Park Asset Management Джеймс Сент-Обин отметил, что инвесторы столкнулись с последствиями излишне оптимистичных ожиданий. "Мы видим, как проклятие высоких ожиданий дает о себе знать. Сценарий мягкой посадки казался единственно возможным, и любые намеки на другое развитие событий вызывают беспокойство", — прокомментировал он.

Растущие ожидания снижения ставки

По данным инструмента CMEs FedWatch Tool, вероятность снижения ставки на 50 базисных пунктов на предстоящем сентябрьском заседании ФРС резко возросла до 69,5% по сравнению с 22% на предыдущей сессии. "Мы все уже привыкли к мысли, что ФРС будет снижать ставки. Теперь вопрос в другом: не слишком ли долго они ждали? Возможно, рецессия уже на пороге?" — задается вопросом Сент-Обин.

Предвестники рецессии

Слабые показатели занятости активизировали так называемое "правило Сахма", которое часто рассматривается как точный предвестник рецессии. Это привело к массовым распродажам на фондовых рынках.

Крупные индексы в минусе

Индекс Dow Jones Industrial Average снизился на 610,71 пункта, что составляет 1,51%, остановившись на отметке 39 737,26. Индекс S&P 500 потерял 100,12 пункта (1,84%), завершив день на уровне 5 346,56. Nasdaq Composite показал наибольшее падение среди основных индексов, потеряв 417,98 пункта, или 2,43%, до 16 776,16.

Давление со стороны технологических гигантов

Сильное давление на рынок оказали акции технологических гигантов. Бумаги Amazon упали на 8,79%, а Intel — на 26,06% после выхода неутешительных квартальных отчетов и прогнозов. Эти результаты усилили пессимистичные настроения среди инвесторов и заставили их переоценить свои ожидания относительно будущего экономического роста.

Nasdaq Composite: погружение в коррекцию

После достижения пика в июле, индекс Nasdaq Composite упал более чем на 10%, что сигнализирует о вступлении в стадию коррекции. Это стало следствием растущих опасений по поводу завышенных оценок на фоне ослабевающей экономики.

S&P 500 и Dow: максимальные падения с марта

Индекс S&P 500 закрылся на самой низкой отметке с 4 июня, демонстрируя значительное снижение. В то же время, индекс Dow Jones и базовый индекс S&P 500 пережили наиболее крупные двухдневные падения с марта 2023 года.

Падение мелких компаний и полупроводников

Индекс Russell 2000, отслеживающий динамику малых компаний, также упал на 3,52%, завершив торговую сессию на трехнедельном минимуме. Это самое крупное двухдневное падение с июня 2022 года. Акции производителей микросхем также продолжили свое падение: индекс полупроводников Philadelphia SE закрылся на трехмесячном минимуме, зафиксировав самое большое двухдневное снижение с марта 2020 года.

Исключения из общего тренда

На фоне общего падения выделились акции Apple, которые подорожали на 0,69%. Это связано с лучшими, чем ожидалось, продажами iPhone в третьем квартале и позитивными прогнозами компании, ставящей на искусственный интеллект для привлечения новых клиентов.

Секторы в зоне риска

Из 11 основных секторов S&P 500, только защитные, такие как потребительские товары массового спроса, коммунальные услуги и недвижимость, показали рост. Наибольшее падение испытал сектор потребительских товаров, где влияние Amazon привело к самому значительному двухдневному снижению с июня 2022 года.

Взлет волатильности: Уолл-стрит в тревоге

Индекс волатильности CBOE, также известный как "индикатор страха" Уолл-стрит, преодолел свой долгосрочный средний уровень в 20 пунктов и достиг отметки 29,66, что стало самым высоким показателем с марта 2023 года. Закрытие произошло на уровне 23,39, что свидетельствует о значительном беспокойстве среди инвесторов.

Возможности для покупок на падающем рынке

Несмотря на распродажи, некоторые участники рынка увидели в этом возможность для выгодных покупок. Джонатан Голуб, стратег UBS, в своей записке для клиентов отметил, что исторически рынок показывает наибольшую доходность, когда индекс VIX расширяется, что представляет собой возможность для краткосрочных инвестиций.

Превалирование медвежьих настроений

На Нью-Йоркской фондовой бирже количество падающих акций почти в три раза превышало число растущих в соотношении 2,92 к 1, а на Nasdaq это соотношение составило 4,52 к 1. Индекс S&P 500 зарегистрировал 62 новых 52-недельных максимума и 15 новых минимумов, в то время как Nasdaq Composite показал 34 новых максимума и 297 новых минимумов.

Объем торгов и ожидания отчетности

Объем торгов на американских биржах достиг 14,75 млрд акций, что значительно выше среднего показателя за последние 20 торговых дней, который составляет 11,97 млрд акций.

Взоры на предстоящие отчеты

На следующей неделе инвесторы будут пристально следить за отчетами таких гигантов, как Caterpillar и Walt Disney, которые предоставят важную информацию о состоянии потребительского рынка и производственной сферы. Также ожидаются отчеты от лидеров здравоохранения, включая Eli Lilly, что даст представление о состоянии фармацевтического сектора и его перспективах.

Рост волатильности и спрос на защитные активы

Индекс волатильности Cboe, известный как индикатор страха на Уолл-стрит, в пятницу достиг своего наивысшего уровня с марта 2023 года. Это было связано с увеличением спроса на опционы, защищающие от возможных потерь на фондовом рынке, что свидетельствует о стремлении инвесторов минимизировать риски.

Укрепление защитных активов

На фоне усиливающихся опасений инвесторы начали активно приобретать облигации-убежища и другие защитные активы. Доходность 10-летних казначейских облигаций США упала до 3,79%, достигнув самого низкого уровня с декабря. Этот показатель движется обратно пропорционально ценам на облигации, что свидетельствует о повышенном спросе на безопасные вложения.

Популярность стабильных секторов

В условиях экономической неопределенности повышенное внимание привлекли секторы, традиционно считающиеся стабильными. Инвесторы устремились в эти области, пытаясь защитить свои капиталы и минимизировать возможные убытки.

Результаты секторов: здравоохранение и коммунальные услуги на подъеме

В течение последнего месяца сектор здравоохранения продемонстрировал рост на 4%, в то время как коммунальные услуги выросли более чем на 9%. Эти секторы стали надежной гаванью для инвесторов на фоне экономической неопределенности. В то же время, индекс Philadelphia SE Semiconductor (SOX) снизился почти на 17%, что обусловлено резкими потерями в акциях таких популярных компаний, как Nvidia и Broadcom.

Взгляд на перспективы: фиксация прибыли или начало коррекции?

Некоторые инвесторы считают, что текущие данные могут отражать лишь желание зафиксировать прибыль после значительного роста рынка в 2024 году. Этот подход не исключает возможность дальнейшего роста, однако также указывает на возможное начало коррекции, особенно в секторах, которые ранее показывали уверенное восхождение.

Всё больше инвесторов начинают воспринимать биткоин, как защитный актив

Снова стали вбрасывать нарратив про защитные функции биткойна.. уже который год, одна и та же песня. Правда в том, что когда большая семерка американского бигтеха отскочила, биткоин подзавис и сейчас догоняет. В таком случае и акции Nvidia являются защитным активом, ведь они выросли, и даже хай превысили (в отличии от крипты которой до хая как до луны).

Не позволяйте ввести себя в заблуждение. Крипта всегда была и будет высокорисковым классом активов. И вырос биткоин не на новостях о вторжении Израиля Хамаса в Израиль, а на одобрении etf’а. А корреляция их последнее время схожа из-за того, что оба класса активов не обладают доходностью и реагируют на ожидание по ставкам. В общем плюньте в лицо тому, кто рассказывает вам за защитные функции биткоина.

Классическая валюта в кризисные времена, очень хорошо отыграла в 2008, в марте 2020 тоже была попытка рывка. Возможно дождусь сэтапа и захэджируюсь против доллара.

Сегодня:

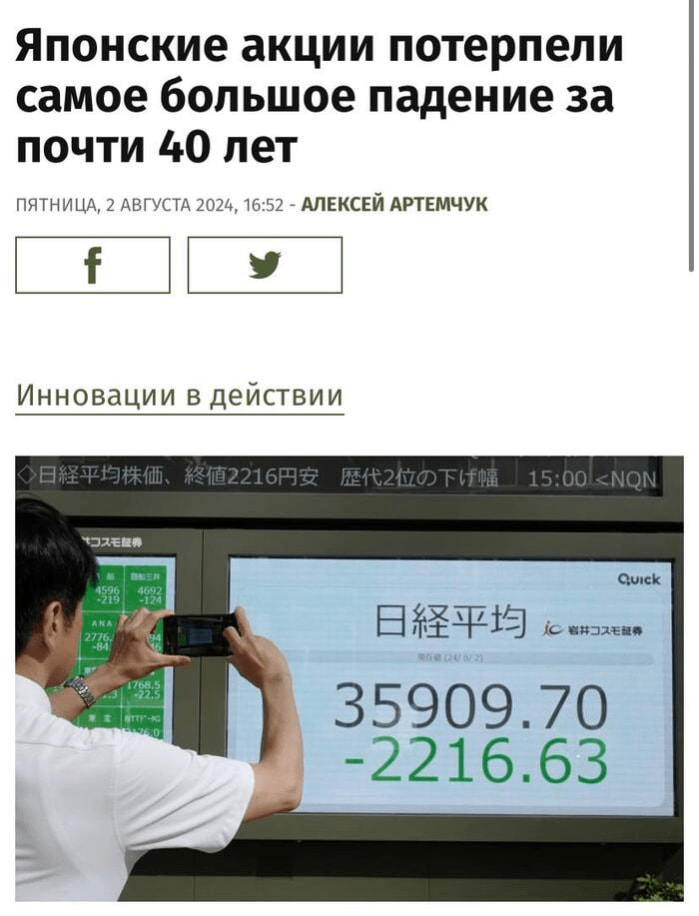

«Черный понедельник» в Японии. Мощнейшее укрепление в йене, сильнейшее падение в акциях. Спикер ЦБ Сузуки заявил, что ЦБ и правительство пока наблюдают за ситуацией

Российские компании в июле разместили облигаций на сумму 540 млрд. рублей, что на 60% больше, чем в июне, и на 5% больше, чем в июле 2023 года.

Конечно, большинство облигаций приходится на флоатеры (облигации с плавающим купоном), их доля равна 58% от общего объема.

Конечно, немного расстраивает такой расклад — что даже в период высоких ставок компании продолжают активно привлекать средства.

Но, тут на ситуацию можно по разному посмотреть — долговой рынок может быть просто альтернативой кредитам. Тем более, что большинство облигаций с плавающей ставкой, а это значит, что по мере смягчения ДКП, долговая нагрузка на компании будет снижаться.

Но, так или иначе — увеличение присутствия компаний на долговом рынке в период высоких ставок не сильно помогает в борьбе с инфляцией.

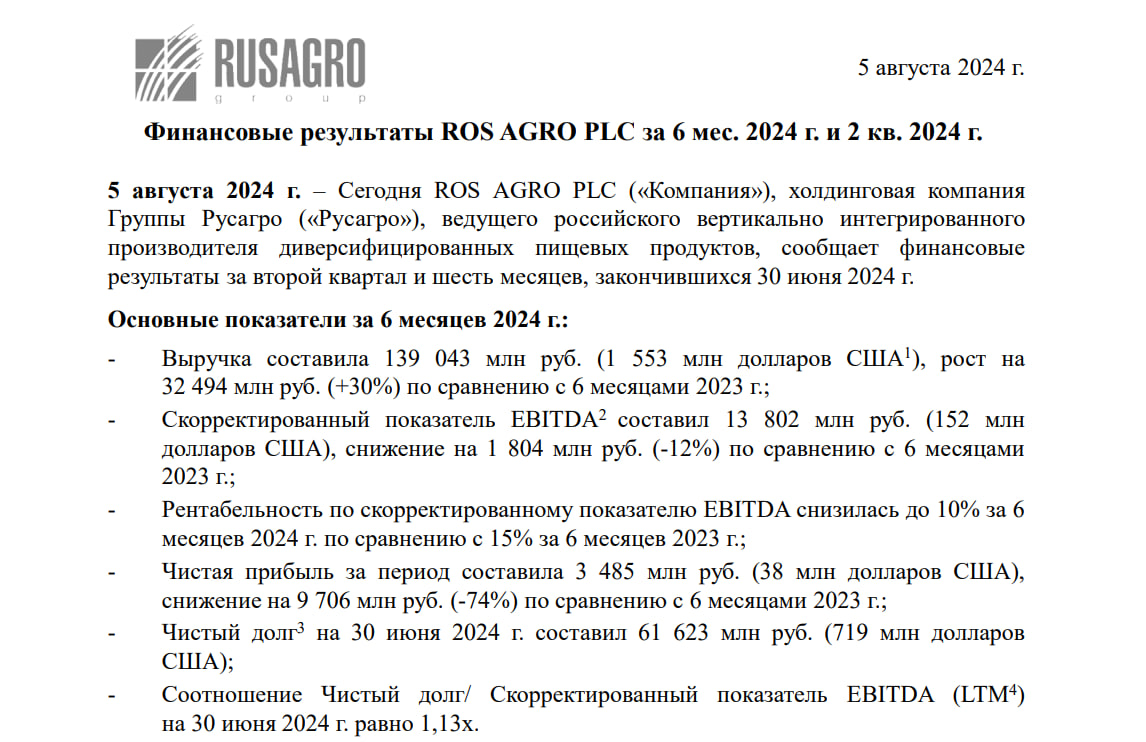

Взглянем на отчет РосАгро за 1 полугодие 2024 года:

-Выручка составила 139 043 млн руб. (1 553 млн долларов США), рост на 32 494 млн руб. (+30%) по сравнению с 6 месяцами 2023 г.;

-Скорректированный показатель EBITDA2 составил 13 802 млн руб. (152 млн долларов США), снижение на 1 804 млн руб. (-12%) по сравнению с 6 месяцами 2023 г.;

-Рентабельность по скорректированному показателю EBITDA снизилась до 10% за 6 месяцев 2024 г. по сравнению с 15% за 6 месяцев 2023 г.;

-Чистая прибыль за период составила 3 485 млн руб. (38 млн долларов США), снижение на 9 706 млн руб. (-74%) по сравнению с 6 месяцами 2023 г.;

-Чистый долг на 30 июня 2024 г. составил 61 623 млн руб. (719 млн долларов США);

-Соотношение Чистый долг/ Скорректированный показатель EBITDA (LTM) на 30 июня 2024 г. равно 1,13x;

Как сообщает компания, на чистую прибыль повлияла переоценка биологических активов и сельскохозяйственной продукции, а также динамика курсовых разниц.

Так же, отмечается снижение долга, что безусловно плюс в период высоких ставок.

И 30 августа акционеры на внеочередном общем собрании рассмотрят вопрос о редомициляции с Кипра в Россию, тоже плюс в копилочку компании.

Что имеем по итогу:

Рост выручки и снижение долга. И в то же время видим больше снижение чистой прибыли. Но, связывают это падение опять же с валютной переоценкой.

В операционных показателях тоже особо сильной просадки не наблюдается (одно компенсирует другое).

Поэтому, отчет нельзя назвать хорошим, но и плохим тоже язык не поворачивается его назвать — среднячок.

Но затариваться данной бумагой я бы не стал (сам рынок не особо позитивный, да и хочется редомициляции дождаться).