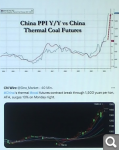

(Рейтер) - Цены на коксующийся уголь на бирже в Даляне подскочили до исторического максимума, а фьючерсы на кокс обновили пик шести недель после того, как наводнение в угледобывающей провинции Шаньси повысило опасения по поводу дефицита предложения.

На прошлой неделе из-за наводнения, вызванного проливными дождями, закрылись 27 угольных шахт в провинции Шаньси.

Рост цен на январский фьючерс на коксующийся уголь в Даляне достигал 6,9% до 3.428 юаня ($532,80) за тонну. Кокс поднимался на 5,4% до 3.728 юаня за тонну, что стало максимальной отметкой с 10 сентября.

Контракты на железную руду в Даляне завершили торги ростом на 6,5%, в Сингапуре желруда подорожала на 10,1% до $137,25 за тонну.

Хотел в Леруа съездить, но страшно вас бросать без присмотра. Вчера вон только в парикмахерскую сходил - тут, блин, дел наделали - теперь чемоданы надо для денег покупать, опять расходы.

не ходи ни куда! ни в магазин,ни в парикмахерскую!

Новый план Мечела в действии. Народ по-тихоньку начинает прозревать.

----------------- НОВЫЙ ПЛАН МЕЧЕЛА

1. Годовая EBITDA 120 млрд рублей в 2021 году. Мечел заработает по 35 млрд р EBITDA в 3 и 4 кварталах. Чистый долг сократится до 270 млрд рублей. (около 15 млрд р денежного потока уйдет по году на восстановление WC). Факторы: Рост цен на коксующийся уголь и небольшой прирост объемов добычи, благодаря увеличению капитальных затрат. Цены на сталь сохранятся на текущих уровнях, либо незначительно скорректируются.

Отрицание широким рынком факта начала возрождения Мечела: Мечел - это опасно, только спекуляции, только краткосрок. Инвестбанки по-прежнему не покрывают Мечел. В самом Мечеле (кроме Зюзина) не верят в полноценное восстановление, помятуя скоротечные циклы 2011-2012 гг и 2017-2018 гг.

Цена АО 250, АП 350.

2. Годовая EBITDA 130 млрд рублей в 2022 году. Чистый долг сократится до 190 млрд рублей. Чистый долг/EBITDA составит 1,4х. Дивы на преф за 2021 г заплатят либо в сокращенном варианте, либо не заплатят (в 2016-2019 гг – выплаты на преф были сигналом что компания жива, может даже дивы платить. Сейчас приоритетом будет реальный максимально быстрый делеверидж). Факторы: Цены на коксующийся уголь продолжают бурный рост, сокращая спред НRС – НСС. HCC выше 300 долл/т FOB Australia, выше 500 долл/т в Китае. Цены на сталь примерно те же, возможно, чуть выше, за счет инфраструктурных программ развития США, Китая, России. Мечел увеличивает капвложения и восстанавливает объемы добычи угля до 18-20 млн т/год, стали до 4,5 млн т/год.

Кардинальное снижение долговой нагрузки, заставляет инвестбанки включить Мечел в полноценное покрытие, но оценки консервативные, таргеты невысоки. Долгосрочные физики-сидельцы, из тех кто вообще удержался в нем, покидают Мечел помятуя 2019-2020 гг и желая вновь войти по 100.

Цена АО 400, АП 450.

3. Годовая EBITDA 120 млрд рублей в 2023 году. Умеренная коррекция в ценах на уголь и сталь. Компенсируется повышением эффективности и продолжением умеренного роста производства. Чистый долг сократится до 130 млрд рублей. Чистый долг/EBITDA составит 0,8х. Платятся дивиденды на преф. Ожидается вскоре возобновление выплат на обычку.

В покрытии изб Мечел встает в один ряд с НЛМК, Севсталью, ММК, Евразом.

4. Годовая EBITDA 110 млрд рублей в 2024 году. Чистый долг сокращается до 75 млрд рублей. Чистый долг/EBITDA 0,7х.

Цена на Мечел превышает 700 рублей – порог, необходимый для включения в MSCI Russia. Мечел входит в MSCI Russia! Невероятно! Фантастика – позавчерашний банкрот в MSCI!

Цена АО 750, АП 700.

5. Годовая EBITDA 110 млрд рублей в 2025 году. Чистый долг уменьшается до 15 млрд рублей. Чистый долг/EBITDA 0,1х.

Чистый долг почти обнулился, индексные фонды мощно тарят Мечел, дивы на преф 100 руб и на обычку 135 рублей. Любители дивидендов смело метут Мечел с 10%+ доходностью.

Новый план Мечела в действии. Народ по-тихоньку начинает прозревать.

----------------- НОВЫЙ ПЛАН МЕЧЕЛА

1. Годовая EBITDA 120 млрд рублей в 2021 году. Мечел заработает по 35 млрд р EBITDA в 3 и 4 кварталах. Чистый долг сократится до 270 млрд рублей. (около 15 млрд р денежного потока уйдет по году на восстановление WC). Факторы: Рост цен на коксующийся уголь и небольшой прирост объемов добычи, благодаря увеличению капитальных затрат. Цены на сталь сохранятся на текущих уровнях, либо незначительно скорректируются.

Отрицание широким рынком факта начала возрождения Мечела: Мечел - это опасно, только спекуляции, только краткосрок. Инвестбанки по-прежнему не покрывают Мечел. В самом Мечеле (кроме Зюзина) не верят в полноценное восстановление, помятуя скоротечные циклы 2011-2012 гг и 2017-2018 гг.

Цена АО 250, АП 350.

2. Годовая EBITDA 130 млрд рублей в 2022 году. Чистый долг сократится до 190 млрд рублей. Чистый долг/EBITDA составит 1,4х. Дивы на преф за 2021 г заплатят либо в сокращенном варианте, либо не заплатят (в 2016-2019 гг – выплаты на преф были сигналом что компания жива, может даже дивы платить. Сейчас приоритетом будет реальный максимально быстрый делеверидж). Факторы: Цены на коксующийся уголь продолжают бурный рост, сокращая спред НRС – НСС. HCC выше 300 долл/т FOB Australia, выше 500 долл/т в Китае. Цены на сталь примерно те же, возможно, чуть выше, за счет инфраструктурных программ развития США, Китая, России. Мечел увеличивает капвложения и восстанавливает объемы добычи угля до 18-20 млн т/год, стали до 4,5 млн т/год.

Кардинальное снижение долговой нагрузки, заставляет инвестбанки включить Мечел в полноценное покрытие, но оценки консервативные, таргеты невысоки. Долгосрочные физики-сидельцы, из тех кто вообще удержался в нем, покидают Мечел помятуя 2019-2020 гг и желая вновь войти по 100.

Цена АО 400, АП 450.

3. Годовая EBITDA 120 млрд рублей в 2023 году. Умеренная коррекция в ценах на уголь и сталь. Компенсируется повышением эффективности и продолжением умеренного роста производства. Чистый долг сократится до 130 млрд рублей. Чистый долг/EBITDA составит 0,8х. Платятся дивиденды на преф. Ожидается вскоре возобновление выплат на обычку.

В покрытии изб Мечел встает в один ряд с НЛМК, Севсталью, ММК, Евразом.

4. Годовая EBITDA 110 млрд рублей в 2024 году. Чистый долг сокращается до 75 млрд рублей. Чистый долг/EBITDA 0,7х.

Цена на Мечел превышает 700 рублей – порог, необходимый для включения в MSCI Russia. Мечел входит в MSCI Russia! Невероятно! Фантастика – позавчерашний банкрот в MSCI!

Цена АО 750, АП 700.

5. Годовая EBITDA 110 млрд рублей в 2025 году. Чистый долг уменьшается до 15 млрд рублей. Чистый долг/EBITDA 0,1х.

Чистый долг почти обнулился, индексные фонды мощно тарят Мечел, дивы на преф 100 руб и на обычку 135 рублей. Любители дивидендов смело метут Мечел с 10%+ доходностью.

Новый план Мечела в действии. Народ по-тихоньку начинает прозревать.

----------------- НОВЫЙ ПЛАН МЕЧЕЛА

1. Годовая EBITDA 120 млрд рублей в 2021 году. Мечел заработает по 35 млрд р EBITDA в 3 и 4 кварталах. Чистый долг сократится до 270 млрд рублей. (около 15 млрд р денежного потока уйдет по году на восстановление WC). Факторы: Рост цен на коксующийся уголь и небольшой прирост объемов добычи, благодаря увеличению капитальных затрат. Цены на сталь сохранятся на текущих уровнях, либо незначительно скорректируются.

Отрицание широким рынком факта начала возрождения Мечела: Мечел - это опасно, только спекуляции, только краткосрок. Инвестбанки по-прежнему не покрывают Мечел. В самом Мечеле (кроме Зюзина) не верят в полноценное восстановление, помятуя скоротечные циклы 2011-2012 гг и 2017-2018 гг.

Цена АО 250, АП 350.

2. Годовая EBITDA 130 млрд рублей в 2022 году. Чистый долг сократится до 190 млрд рублей. Чистый долг/EBITDA составит 1,4х. Дивы на преф за 2021 г заплатят либо в сокращенном варианте, либо не заплатят (в 2016-2019 гг – выплаты на преф были сигналом что компания жива, может даже дивы платить. Сейчас приоритетом будет реальный максимально быстрый делеверидж). Факторы: Цены на коксующийся уголь продолжают бурный рост, сокращая спред НRС – НСС. HCC выше 300 долл/т FOB Australia, выше 500 долл/т в Китае. Цены на сталь примерно те же, возможно, чуть выше, за счет инфраструктурных программ развития США, Китая, России. Мечел увеличивает капвложения и восстанавливает объемы добычи угля до 18-20 млн т/год, стали до 4,5 млн т/год.

Кардинальное снижение долговой нагрузки, заставляет инвестбанки включить Мечел в полноценное покрытие, но оценки консервативные, таргеты невысоки. Долгосрочные физики-сидельцы, из тех кто вообще удержался в нем, покидают Мечел помятуя 2019-2020 гг и желая вновь войти по 100.

Цена АО 400, АП 450.

3. Годовая EBITDA 120 млрд рублей в 2023 году. Умеренная коррекция в ценах на уголь и сталь. Компенсируется повышением эффективности и продолжением умеренного роста производства. Чистый долг сократится до 130 млрд рублей. Чистый долг/EBITDA составит 0,8х. Платятся дивиденды на преф. Ожидается вскоре возобновление выплат на обычку.

В покрытии изб Мечел встает в один ряд с НЛМК, Севсталью, ММК, Евразом.

4. Годовая EBITDA 110 млрд рублей в 2024 году. Чистый долг сокращается до 75 млрд рублей. Чистый долг/EBITDA 0,7х.

Цена на Мечел превышает 700 рублей – порог, необходимый для включения в MSCI Russia. Мечел входит в MSCI Russia! Невероятно! Фантастика – позавчерашний банкрот в MSCI!

Цена АО 750, АП 700.

5. Годовая EBITDA 110 млрд рублей в 2025 году. Чистый долг уменьшается до 15 млрд рублей. Чистый долг/EBITDA 0,1х.

Чистый долг почти обнулился, индексные фонды мощно тарят Мечел, дивы на преф 100 руб и на обычку 135 рублей. Любители дивидендов смело метут Мечел с 10%+ доходностью.

Новый план Мечела в действии. Народ по-тихоньку начинает прозревать.

----------------- НОВЫЙ ПЛАН МЕЧЕЛА

1. Годовая EBITDA 120 млрд рублей в 2021 году. Мечел заработает по 35 млрд р EBITDA в 3 и 4 кварталах. Чистый долг сократится до 270 млрд рублей. (около 15 млрд р денежного потока уйдет по году на восстановление WC). Факторы: Рост цен на коксующийся уголь и небольшой прирост объемов добычи, благодаря увеличению капитальных затрат. Цены на сталь сохранятся на текущих уровнях, либо незначительно скорректируются.

Отрицание широким рынком факта начала возрождения Мечела: Мечел - это опасно, только спекуляции, только краткосрок. Инвестбанки по-прежнему не покрывают Мечел. В самом Мечеле (кроме Зюзина) не верят в полноценное восстановление, помятуя скоротечные циклы 2011-2012 гг и 2017-2018 гг.

Цена АО 250, АП 350.

2. Годовая EBITDA 130 млрд рублей в 2022 году. Чистый долг сократится до 190 млрд рублей. Чистый долг/EBITDA составит 1,4х. Дивы на преф за 2021 г заплатят либо в сокращенном варианте, либо не заплатят (в 2016-2019 гг – выплаты на преф были сигналом что компания жива, может даже дивы платить. Сейчас приоритетом будет реальный максимально быстрый делеверидж). Факторы: Цены на коксующийся уголь продолжают бурный рост, сокращая спред НRС – НСС. HCC выше 300 долл/т FOB Australia, выше 500 долл/т в Китае. Цены на сталь примерно те же, возможно, чуть выше, за счет инфраструктурных программ развития США, Китая, России. Мечел увеличивает капвложения и восстанавливает объемы добычи угля до 18-20 млн т/год, стали до 4,5 млн т/год.

Кардинальное снижение долговой нагрузки, заставляет инвестбанки включить Мечел в полноценное покрытие, но оценки консервативные, таргеты невысоки. Долгосрочные физики-сидельцы, из тех кто вообще удержался в нем, покидают Мечел помятуя 2019-2020 гг и желая вновь войти по 100.

Цена АО 400, АП 450.

3. Годовая EBITDA 120 млрд рублей в 2023 году. Умеренная коррекция в ценах на уголь и сталь. Компенсируется повышением эффективности и продолжением умеренного роста производства. Чистый долг сократится до 130 млрд рублей. Чистый долг/EBITDA составит 0,8х. Платятся дивиденды на преф. Ожидается вскоре возобновление выплат на обычку.

В покрытии изб Мечел встает в один ряд с НЛМК, Севсталью, ММК, Евразом.

4. Годовая EBITDA 110 млрд рублей в 2024 году. Чистый долг сокращается до 75 млрд рублей. Чистый долг/EBITDA 0,7х.

Цена на Мечел превышает 700 рублей – порог, необходимый для включения в MSCI Russia. Мечел входит в MSCI Russia! Невероятно! Фантастика – позавчерашний банкрот в MSCI!

Цена АО 750, АП 700.

5. Годовая EBITDA 110 млрд рублей в 2025 году. Чистый долг уменьшается до 15 млрд рублей. Чистый долг/EBITDA 0,1х.

Чистый долг почти обнулился, индексные фонды мощно тарят Мечел, дивы на преф 100 руб и на обычку 135 рублей. Любители дивидендов смело метут Мечел с 10%+ доходностью.

все было хорошо пока не написал "дивы на преф 100 руб и на обычку 135 рублей." сценарий сразу стал восприниматься ,как беллетристика. редактируй меняй дивы местами и текст , войдет в ( аналы на самом деле вовсе не смешное слово)

1. Годовая EBITDA 120 млрд рублей в 2021 году. Мечел заработает по 35 млрд р EBITDA в 3 и 4 кварталах. Чистый долг сократится до 270 млрд рублей. (около 15 млрд р денежного потока уйдет по году на восстановление WC). Факторы: Рост цен на коксующийся уголь и небольшой прирост объемов добычи, благодаря увеличению капитальных затрат. Цены на сталь сохранятся на текущих уровнях, либо незначительно скорректируются.

Отрицание широким рынком факта начала возрождения Мечела: Мечел - это опасно, только спекуляции, только краткосрок. Инвестбанки по-прежнему не покрывают Мечел. В самом Мечеле (кроме Зюзина) не верят в полноценное восстановление, помятуя скоротечные циклы 2011-2012 гг и 2017-2018 гг.

Цена АО 250, АП 350.

2. Годовая EBITDA 130 млрд рублей в 2022 году. Чистый долг сократится до 190 млрд рублей. Чистый долг/EBITDA составит 1,4х. Дивы на преф за 2021 г заплатят либо в сокращенном варианте, либо не заплатят (в 2016-2019 гг – выплаты на преф были сигналом что компания жива, может даже дивы платить. Сейчас приоритетом будет реальный максимально быстрый делеверидж). Факторы: Цены на коксующийся уголь продолжают бурный рост, сокращая спред НRС – НСС. HCC выше 300 долл/т FOB Australia, выше 500 долл/т в Китае. Цены на сталь примерно те же, возможно, чуть выше, за счет инфраструктурных программ развития США, Китая, России. Мечел увеличивает капвложения и восстанавливает объемы добычи угля до 18-20 млн т/год, стали до 4,5 млн т/год.

Кардинальное снижение долговой нагрузки, заставляет инвестбанки включить Мечел в полноценное покрытие, но оценки консервативные, таргеты невысоки. Долгосрочные физики-сидельцы, из тех кто вообще удержался в нем, покидают Мечел помятуя 2019-2020 гг и желая вновь войти по 100.

Цена АО 400, АП 450.

3. Годовая EBITDA 120 млрд рублей в 2023 году. Умеренная коррекция в ценах на уголь и сталь. Компенсируется повышением эффективности и продолжением умеренного роста производства. Чистый долг сократится до 130 млрд рублей. Чистый долг/EBITDA составит 0,8х. Платятся дивиденды на преф. Ожидается вскоре возобновление выплат на обычку.

В покрытии изб Мечел встает в один ряд с НЛМК, Севсталью, ММК, Евразом.

4. Годовая EBITDA 110 млрд рублей в 2024 году. Чистый долг сокращается до 75 млрд рублей. Чистый долг/EBITDA 0,7х.

Цена на Мечел превышает 700 рублей – порог, необходимый для включения в MSCI Russia. Мечел входит в MSCI Russia! Невероятно! Фантастика – позавчерашний банкрот в MSCI!

Цена АО 750, АП 700.

5. Годовая EBITDA 110 млрд рублей в 2025 году. Чистый долг уменьшается до 15 млрд рублей. Чистый долг/EBITDA 0,1х.

Чистый долг почти обнулился, индексные фонды мощно тарят Мечел, дивы на преф 100 руб и на обычку 135 рублей. Любители дивидендов смело метут Мечел с 10%+ доходностью.

Мечелу надо из сверхприбылей гасить кредиты иностранным банкам чтобы не иметь займов валюте.

С валютой может быть всё, что угодно Печатный станок чуток приостановят - бакс резко укрепится

Самый крупный держатель валютного долга - ВТБ. В евро, треть всего долга. И конвертировать не собирается. Не для того насаживал. От этой части самые большие валютные колебания.

1. Годовая EBITDA 120 млрд рублей в 2021 году. Мечел заработает по 35 млрд р EBITDA в 3 и 4 кварталах. Чистый долг сократится до 270 млрд рублей. (около 15 млрд р денежного потока уйдет по году на восстановление WC). Факторы: Рост цен на коксующийся уголь и небольшой прирост объемов добычи, благодаря увеличению капитальных затрат. Цены на сталь сохранятся на текущих уровнях, либо незначительно скорректируются.

Отрицание широким рынком факта начала возрождения Мечела: Мечел - это опасно, только спекуляции, только краткосрок. Инвестбанки по-прежнему не покрывают Мечел. В самом Мечеле (кроме Зюзина) не верят в полноценное восстановление, помятуя скоротечные циклы 2011-2012 гг и 2017-2018 гг.

Цена АО 250, АП 350.

2. Годовая EBITDA 130 млрд рублей в 2022 году. Чистый долг сократится до 190 млрд рублей. Чистый долг/EBITDA составит 1,4х. Дивы на преф за 2021 г заплатят либо в сокращенном варианте, либо не заплатят (в 2016-2019 гг – выплаты на преф были сигналом что компания жива, может даже дивы платить. Сейчас приоритетом будет реальный максимально быстрый делеверидж). Факторы: Цены на коксующийся уголь продолжают бурный рост, сокращая спред НRС – НСС. HCC выше 300 долл/т FOB Australia, выше 500 долл/т в Китае. Цены на сталь примерно те же, возможно, чуть выше, за счет инфраструктурных программ развития США, Китая, России. Мечел увеличивает капвложения и восстанавливает объемы добычи угля до 18-20 млн т/год, стали до 4,5 млн т/год.

Кардинальное снижение долговой нагрузки, заставляет инвестбанки включить Мечел в полноценное покрытие, но оценки консервативные, таргеты невысоки. Долгосрочные физики-сидельцы, из тех кто вообще удержался в нем, покидают Мечел помятуя 2019-2020 гг и желая вновь войти по 100.

Цена АО 400, АП 450.

3. Годовая EBITDA 120 млрд рублей в 2023 году. Умеренная коррекция в ценах на уголь и сталь. Компенсируется повышением эффективности и продолжением умеренного роста производства. Чистый долг сократится до 130 млрд рублей. Чистый долг/EBITDA составит 0,8х. Платятся дивиденды на преф. Ожидается вскоре возобновление выплат на обычку.

В покрытии изб Мечел встает в один ряд с НЛМК, Севсталью, ММК, Евразом.

4. Годовая EBITDA 110 млрд рублей в 2024 году. Чистый долг сокращается до 75 млрд рублей. Чистый долг/EBITDA 0,7х.

Цена на Мечел превышает 700 рублей – порог, необходимый для включения в MSCI Russia. Мечел входит в MSCI Russia! Невероятно! Фантастика – позавчерашний банкрот в MSCI!

Цена АО 750, АП 700.

5. Годовая EBITDA 110 млрд рублей в 2025 году. Чистый долг уменьшается до 15 млрд рублей. Чистый долг/EBITDA 0,1х.

Чистый долг почти обнулился, индексные фонды мощно тарят Мечел, дивы на преф 100 руб и на обычку 135 рублей. Любители дивидендов смело метут Мечел с 10%+ доходностью.

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.