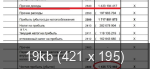

Ремора, смотри в суре прибыль за 9 мес больше капы. Твоя тема. И ещё кубышка с 4 капы.

про Сурика я тебе уже писал. по РСБУ в Сурке за 9м. прибыль = капе. (у ФСК прибыль за 9м в 2 раза выше капы!) получается что ФСК в 2 раза интереснее по недооценке.

но в Сурке так же основная прибыль = переоценка кубышки. на обычку прибыль с переоценки не делится, только на префы. на префы дивы в 2024г будут неплохие, но префа после отсечки уйдет в пике больше размера выплат. это уже было не раз. потому как за 2024г. уже не будет такой переоценки бакса. и народ встрянет там на годы. многие это понимают, особенно ИК. бакс кстати после 3кв. откатился вниз и переоценка там по концу года будет меньше. ============ кусок отчета тебе Сурка и ФСК рынок пока в неадеквате ... спрос никакой... обороты смешные у фски.

Ремора, смотри в суре прибыль за 9 мес больше капы. Твоя тема. И ещё кубышка с 4 капы.

про Сурика я тебе уже писал. по РСБУ в Сурке за 9м. прибыль = капе. (у ФСК прибыль за 9м в 2 раза выше капы!) получается что ФСК в 2 раза интереснее по недооценке.

но в Сурке так же основная прибыль = переоценка кубышки. на обычку прибыль с переоценки не делится, только на префы. на префы дивы в 2024г будут неплохие, но префа после отсечки уйдет в пике больше размера выплат. это уже было не раз. потому как за 2024г. уже не будет такой переоценки бакса. и народ встрянет там на годы. многие это понимают, особенно ИК. бакс кстати после 3кв. откатился вниз и переоценка там по концу года будет меньше. ============ кусок отчета тебе Сурка и ФСК рынок пока в неадеквате ... спрос никакой... обороты смешные у фски.

там только встрянут и дивы получат а тут уже встрял

Ремора, смотри в суре прибыль за 9 мес больше капы. Твоя тема. И ещё кубышка с 4 капы.

про Сурика я тебе уже писал. по РСБУ в Сурке за 9м. прибыль = капе. (у ФСК прибыль за 9м в 2 раза выше капы!) получается что ФСК в 2 раза интереснее по недооценке.

но в Сурке так же основная прибыль = переоценка кубышки. на обычку прибыль с переоценки не делится, только на префы. на префы дивы в 2024г будут неплохие, но префа после отсечки уйдет в пике больше размера выплат. это уже было не раз. потому как за 2024г. уже не будет такой переоценки бакса. и народ встрянет там на годы. многие это понимают, особенно ИК. бакс кстати после 3кв. откатился вниз и переоценка там по концу года будет меньше. ============ кусок отчета тебе Сурка и ФСК рынок пока в неадеквате ... спрос никакой... обороты смешные у фски.

Только у Россетей долг полторы капы, а у сурика денег 4 капы. И что здесь уже интереснее?

Я что Дока что-ли, я ничего не прогнозирую, это акции. ... Я просто веду беседу со старым знакомым Реморой, с которым мы вместе 7 лет назад сидели и ждали профит в фск еэс и кстати дождались...

Вы врёте, причём не нам, а сами себе. Совершенно не понимая происходящего Безусловно профит Вы получили, проще говоря заработали, купив подешевле продав подороже. Рынок так работает, кто-то зарабатывает, кто-то теряет. Купив на низах, я кстати купил ФСК в два раза дешевле чем Вы, многие заработали, но это не имеет никакого отношения к тому, чтобы считать компанию ФСК-Россети достойной, честной и справедливой к своим акционерам. Ремора, я и возможно Вы, продали ФСК на хаях заработав огромные деньги. и снова закупились на низах. Но таких инвесторов крайне мало. Большинство купив выше 15 копеек до сих пор не могут вернуть свои средства без фиксации убытка. При этом Ремора уже 7 лет обещает номинал новичкам. и ему верят И это настоящая истина.

про Сурика я тебе уже писал. по РСБУ в Сурке за 9м. прибыль = капе. (у ФСК прибыль за 9м в 2 раза выше капы!) получается что ФСК в 2 раза интереснее по недооценке.

но в Сурке так же основная прибыль = переоценка кубышки. на обычку прибыль с переоценки не делится, только на префы. на префы дивы в 2024г будут неплохие, но префа после отсечки уйдет в пике больше размера выплат. это уже было не раз. потому как за 2024г. уже не будет такой переоценки бакса. и народ встрянет там на годы. многие это понимают, особенно ИК. бакс кстати после 3кв. откатился вниз и переоценка там по концу года будет меньше. ============ кусок отчета тебе Сурка и ФСК рынок пока в неадеквате ... спрос никакой... обороты смешные у фски.

Только у Россетей долг полторы капы, а у сурика денег 4 капы. И что здесь уже интереснее?

Доброе утро ... подход неправильный.

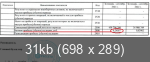

1. долг менее 400 млрд.р., при этом капитал по отчетности 1750 млрд.р. 1750\400 ... долг 1\4,5 капитала. не существенный. даже если брать в соотношении с текущей прибылью МСФО = 123,9 млрд.р (за пол года!). и надо учесть что в текущей прибыли учтено и обслуживание его.

2. долг по большей части взят под 5-7% годовых. я бы сказал под смешной %. и ФСК при этом получает прибыль сопоставимую текущей капитализации за 1 год. отчет смотрите.

3. при чем тут капа? - когда цена в рынке спекулятивная. реальную видишь в отчетности. долг как минимум надо сопоставлять с 1750 млрд.р КАПИТАЛА.

4. Смотри на рост тарифов ежегодно. при получении к валовой прибыли +10% в год за счет роста тарифа тело долга съедается в 0 менее чем за 10 лет. Считай что долг поглощается ростом тарифа и то что ты считаешь долгом ФСК Россети исходя из основ математики в реальности получают как благотворительный взнос на развитие компании.. и отдают за счет роста тарифа.

5. если смотришь на долг, то при этом смотри под какой он идет % и может ли компания его обслуживать.

все же есть в отчете и показатели Россетей в сравнении с текущей капитализацией очень хорошие. но спекулянты этого не замечают, потому как в отчет не смотрят. Торгуют график дочерней ФСК ЕЭС. а с начала 2023г. компания выросла в 2 раза. при этом рыночная цена в 2 раза ниже, чем стоила одна ФСК до 2022г. Это уже не ФСК ЕЭС , а Россети + ФСК... отчет об этом кричит с начала года. и капитал х2 и прибыль х2 ... на годовом МСФО будут тарить как в последний раз.

по МСФО до 2023г. была Чистая прибыль за год максимум = 70 млрд.р ! по МСФО за 6 месяцев 2023г. Чистая прибыль = 123,9 млрд.р ! в МСФО нет переоценки, вся прибыль от основной деятельности. х2 чтоб получить годовую ... = 248 млрд.р . Капитализация = 230 млрд.р. всей компании!

у ФСК были лишь Федеральные сети на балансе. сейчас на балансе более 40 дочерних компаний. но мало кто это учитывает сейчас...

Только у Россетей долг полторы капы, а у сурика денег 4 капы. И что здесь уже интереснее?

Доброе утро ... подход неправильный.

1. долг менее 400 млрд.р., при этом капитал по отчетности 1750 млрд.р. 1750\400 ... долг 1\4,5 капитала. не существенный. даже если брать в соотношении с текущей прибылью МСФО = 123,9 млрд.р (за пол года!). и надо учесть что в текущей прибыли учтено и обслуживание его.

2. долг по большей части взят под 5-7% годовых. я бы сказал под смешной %. и ФСК при этом получает прибыль сопоставимую текущей капитализации за 1 год. отчет смотрите.

3. при чем тут капа? - когда цена в рынке спекулятивная. реальную видишь в отчетности. долг как минимум надо сопоставлять с 1750 млрд.р КАПИТАЛА.

4. Смотри на рост тарифов ежегодно. при получении к валовой прибыли +10% в год за счет роста тарифа тело долга съедается в 0 менее чем за 10 лет. Считай что долг поглощается ростом тарифа и то что ты считаешь долгом ФСК Россети исходя из основ математики в реальности получают как благотворительный взнос на развитие компании.. и отдают за счет роста тарифа.

5. если смотришь на долг, то при этом смотри под какой он идет % и может ли компания его обслуживать.

все же есть в отчете и показатели Россетей в сравнении с текущей капитализацией очень хорошие. но спекулянты этого не замечают, потому как в отчет не смотрят. Торгуют график дочерней ФСК ЕЭС. а с начала 2023г. компания выросла в 2 раза. при этом рыночная цена в 2 раза ниже, чем стоила одна ФСК до 2022г. Это уже не ФСК ЕЭС , а Россети + ФСК... отчет об этом кричит с начала года. и капитал х2 и прибыль х2 ... на годовом МСФО будут тарить как в последний раз.

по МСФО до 2023г. была Чистая прибыль за год максимум = 70 млрд.р ! по МСФО за 6 месяцев 2023г. Чистая прибыль = 123,9 млрд.р ! в МСФО нет переоценки, вся прибыль от основной деятельности. х2 чтоб получить годовую ... = 248 млрд.р . Капитализация = 230 млрд.р. всей компании!

у ФСК были лишь Федеральные сети на балансе. сейчас на балансе более 40 дочерних компаний. но мало кто это учитывает сейчас...

1---В долг собираются взять ещё 0,5 трюля ,так что 400 ярдов уже не актуально. 2---Новый долг тебе никто не даст по 5-7 % годовых ,а считай 14-15 % минимум ,а то и 16%. 3---Весь капитал имеет оценку составленную самой компанией и не имеет никакого подтверждения оценки внешних аналитиков. 4--- Рост тарифа тут же гасят новые ИП и новые выплаты по огромным кредитным линиям. И если следовать твоей логике ,то Россеть уже давно бы без долгов была бы. А по факту уже в конце 2024 может быть 2,0-2,5 долг/ебида 5---Тут ты правильно обратил внимание и если посчитать процент по новому кредиту и по старым кредитным линиям ,то только обслуживание долгов встанет Россетке 103 ярда . То есть почти вся прибыль МСФО за пол года. 6--- Капа всего лишь отражение веры инвестора в компанию. Спекулятивные сильные движения в таких больших корпорациях редкое явление. Маленькие сети могут и в 10 раз разогнать ,но тут бумаги на много больше и такой разгон требует большого игрока. 7--- Да у Россетки 40 дочек ,но всего из них 6 более менее имеют ЧДП и делятся прибылью. Остальные дочки обычные пиявки на пузе Россетки. Мало кто учитывает это....

Я что Дока что-ли, я ничего не прогнозирую, это акции. ... Я просто веду беседу со старым знакомым Реморой, с которым мы вместе 7 лет назад сидели и ждали профит в фск еэс и кстати дождались...

Вы врёте, причём не нам, а сами себе. Совершенно не понимая происходящего Безусловно профит Вы получили, проще говоря заработали, купив подешевле продав подороже. Рынок так работает, кто-то зарабатывает, кто-то теряет. Купив на низах, я кстати купил ФСК в два раза дешевле чем Вы, многие заработали, но это не имеет никакого отношения к тому, чтобы считать компанию ФСК-Россети достойной, честной и справедливой к своим акционерам. Ремора, я и возможно Вы, продали ФСК на хаях заработав огромные деньги. и снова закупились на низах. Но таких инвесторов крайне мало. Большинство купив выше 15 копеек до сих пор не могут вернуть свои средства без фиксации убытка. При этом Ремора уже 7 лет обещает номинал новичкам. и ему верят И это настоящая истина.

Нет, я так не считаю, я считаю, что менеджмент во главе с Рюминым абсолютно не думает о своих 400 тысячах акционеров, о том, что он опрокинул и обманул акционеров на гигантскую сумму 120 млрд. на последней допэмиссии обменяв на акции мусорные новосибирские активы....Они на главной странице заявляют, что россети фск это крупнейшая электросетевая компания мира, но забывают сказать, что стоит это счастье всего 2 млрд долларов, это просто позор.... Ведь по такому ценнику, если уже такие активы стоят копейки, то идёт о нас слава, что Россия это изба, туалет на улице и вечно пьяный Ванька, который ничего не умеет.... Я бы на месте Президента отправил бы весь менеджмент россетей в отставку и ещё возбудил бы дела за дискредитацию страны... Например португальские сети в стране с населением 10 млн стоят 18 млрд евро, а что говорить о китайских электросетям, там триллион долларов.. 82% акций у государства плюс 7% казначейских... да выплати ты, Жлоб, минорам хоть жалкие 20 млрд, тем более львиная часть вернётся обратно государству, так нет полное жлобство и плевок в сторону 400 тысяч суко твоих сограждан...

Дополню, тем более сейчас Эльвира делает все правильно, она сдерживает инфляцию через ставку, которая больше инфляции и добавляет в экономику денежную массу, то есть печатает деньги. Так вот Рюмин, чем выжимать последние соки из компании и акционеров, руки в ноги и в минфин и к Мишустину, проси субсидию на 2 очередь восточного полигона, а субсидию эту вернёшь минфину через дивиденды, ведь это так просто, что поражаюсь, у них, что правда нет мозгов...

1. долг менее 400 млрд.р., при этом капитал по отчетности 1750 млрд.р. 1750\400 ... долг 1\4,5 капитала. не существенный. даже если брать в соотношении с текущей прибылью МСФО = 123,9 млрд.р (за пол года!). и надо учесть что в текущей прибыли учтено и обслуживание его.

2. долг по большей части взят под 5-7% годовых. я бы сказал под смешной %. и ФСК при этом получает прибыль сопоставимую текущей капитализации за 1 год. отчет смотрите.

3. при чем тут капа? - когда цена в рынке спекулятивная. реальную видишь в отчетности. долг как минимум надо сопоставлять с 1750 млрд.р КАПИТАЛА.

4. Смотри на рост тарифов ежегодно. при получении к валовой прибыли +10% в год за счет роста тарифа тело долга съедается в 0 менее чем за 10 лет. Считай что долг поглощается ростом тарифа и то что ты считаешь долгом ФСК Россети исходя из основ математики в реальности получают как благотворительный взнос на развитие компании.. и отдают за счет роста тарифа.

5. если смотришь на долг, то при этом смотри под какой он идет % и может ли компания его обслуживать.

все же есть в отчете и показатели Россетей в сравнении с текущей капитализацией очень хорошие. но спекулянты этого не замечают, потому как в отчет не смотрят. Торгуют график дочерней ФСК ЕЭС. а с начала 2023г. компания выросла в 2 раза. при этом рыночная цена в 2 раза ниже, чем стоила одна ФСК до 2022г. Это уже не ФСК ЕЭС , а Россети + ФСК... отчет об этом кричит с начала года. и капитал х2 и прибыль х2 ... на годовом МСФО будут тарить как в последний раз.

по МСФО до 2023г. была Чистая прибыль за год максимум = 70 млрд.р ! по МСФО за 6 месяцев 2023г. Чистая прибыль = 123,9 млрд.р ! в МСФО нет переоценки, вся прибыль от основной деятельности. х2 чтоб получить годовую ... = 248 млрд.р . Капитализация = 230 млрд.р. всей компании!

у ФСК были лишь Федеральные сети на балансе. сейчас на балансе более 40 дочерних компаний. но мало кто это учитывает сейчас...

1---В долг собираются взять ещё 0,5 трюля ,так что 400 ярдов уже не актуально. 2---Новый долг тебе никто не даст по 5-7 % годовых ,а считай 14-15 % минимум ,а то и 16%. 3---Весь капитал имеет оценку составленную самой компанией и не имеет никакого подтверждения оценки внешних аналитиков. 4--- Рост тарифа тут же гасят новые ИП и новые выплаты по огромным кредитным линиям. И если следовать твоей логике ,то Россеть уже давно бы без долгов была бы. А по факту уже в конце 2024 может быть 2,0-2,5 долг/ебида 5---Тут ты правильно обратил внимание и если посчитать процент по новому кредиту и по старым кредитным линиям ,то только обслуживание долгов встанет Россетке 103 ярда . То есть почти вся прибыль МСФО за пол года. 6--- Капа всего лишь отражение веры инвестора в компанию. Спекулятивные сильные движения в таких больших корпорациях редкое явление. Маленькие сети могут и в 10 раз разогнать ,но тут бумаги на много больше и такой разгон требует большого игрока. 7--- Да у Россетки 40 дочек ,но всего из них 6 более менее имеют ЧДП и делятся прибылью. Остальные дочки обычные пиявки на пузе Россетки. Мало кто учитывает это....

1. 0,5 ? ... это общая по Группе с запасом и с погашением старого долга! а ты это не учитываешь, улыбнул. по плану если ты посмотришь с 400 рост до 600... и где тут +500? 2. скорее всего с плавающей ставкой ... и это нормально. она постепенно сойдет к тем же 7%. 3. при чем тут аналитики и компания? ... это отчетность она у всех бухгалтеров делается по стандартам. не стоит троллить. сосчитай оценку проводов по цене металлолома и получишь большую стоимость. 4. ИП ничего не гасят, они добавляют мощности и стоимость. учитывай ввод новых мощностей и рост тарифа. 5. Все учтено в конечном результате. 6. Капа спекулятивна. Цена ниже номинала может в любой момент вырасти до плинтуса. Приватизация части пакетов Госкомпаний сделает данную переоценку актуальной. 7. Да ладно... 20 из них на 100% принадлежат ФСК Россети. ты видел их отчеты? ... нет, но заявляешь голословно что только 6... торгуется в рынке всего 12. и про пакет ИРАО не забывай с оценкой рынка 40 млрд.р. ...

Вы врёте, причём не нам, а сами себе. Совершенно не понимая происходящего Безусловно профит Вы получили, проще говоря заработали, купив подешевле продав подороже. Рынок так работает, кто-то зарабатывает, кто-то теряет. Купив на низах, я кстати купил ФСК в два раза дешевле чем Вы, многие заработали, но это не имеет никакого отношения к тому, чтобы считать компанию ФСК-Россети достойной, честной и справедливой к своим акционерам. Ремора, я и возможно Вы, продали ФСК на хаях заработав огромные деньги. и снова закупились на низах. Но таких инвесторов крайне мало. Большинство купив выше 15 копеек до сих пор не могут вернуть свои средства без фиксации убытка. При этом Ремора уже 7 лет обещает номинал новичкам. и ему верят И это настоящая истина.

Нет, я так не считаю, я считаю, что менеджмент во главе с Рюминым абсолютно не думает о своих 400 тысячах акционеров, о том, что он опрокинул и обманул акционеров на гигантскую сумму 120 млрд. на последней допэмиссии обменяв на акции мусорные новосибирские активы....Они на главной странице заявляют, что россети фск это крупнейшая электросетевая компания мира, но забывают сказать, что стоит это счастье всего 2 млрд долларов, это просто позор.... Ведь по такому ценнику, если уже такие активы стоят копейки, то идёт о нас слава, что Россия это изба, туалет на улице и вечно пьяный Ванька, который ничего не умеет.... Я бы на месте Президента отправил бы весь менеджмент россетей в отставку и ещё возбудил бы дела за дискредитацию страны... Например португальские сети в стране с населением 10 млн стоят 18 млрд евро, а что говорить о китайских электросетям, там триллион долларов.. 82% акций у государства плюс 7% казначейских... да выплати ты, Жлоб, минорам хоть жалкие 20 млрд, тем более львиная часть вернётся обратно государству, так нет полное жлобство и плевок в сторону 400 тысяч суко твоих сограждан...

Вся проблема в том, что решение не платить дивиденды - это решение президента. В стране сейчас другие приоритеты, и про 400 тыс. акционеров думать точно никто не будет. Но советникам уже пора обратить его внимание, как пекутся над фондовым рынком в предвыборные периоды в той же америке. Когда почти 30 млн. счетов уже открыто на бирже, кидки на рынке, а-ля Газпром, Россети и т.д. пора заканчивать. Перед выборами нужно, чтобы 30 млн. были довольны состоянием своего счета на бирже иначе все может случиться.

Нет, я так не считаю, я считаю, что менеджмент во главе с Рюминым абсолютно не думает о своих 400 тысячах акционеров, о том, что он опрокинул и обманул акционеров на гигантскую сумму 120 млрд. на последней допэмиссии обменяв на акции мусорные новосибирские активы....Они на главной странице заявляют, что россети фск это крупнейшая электросетевая компания мира, но забывают сказать, что стоит это счастье всего 2 млрд долларов, это просто позор.... Ведь по такому ценнику, если уже такие активы стоят копейки, то идёт о нас слава, что Россия это изба, туалет на улице и вечно пьяный Ванька, который ничего не умеет.... Я бы на месте Президента отправил бы весь менеджмент россетей в отставку и ещё возбудил бы дела за дискредитацию страны... Например португальские сети в стране с населением 10 млн стоят 18 млрд евро, а что говорить о китайских электросетям, там триллион долларов.. 82% акций у государства плюс 7% казначейских... да выплати ты, Жлоб, минорам хоть жалкие 20 млрд, тем более львиная часть вернётся обратно государству, так нет полное жлобство и плевок в сторону 400 тысяч суко твоих сограждан...

Вся проблема в том, что решение не платить дивиденды - это решение президента. В стране сейчас другие приоритеты, и про 400 тыс. акционеров думать точно никто не будет. Но советникам уже пора обратить его внимание, как пекутся над фондовым рынком в предвыборные периоды в той же америке. Когда почти 30 млн. счетов уже открыто на бирже, кидки на рынке, а-ля Газпром, Россети и т.д. пора заканчивать. Перед выборами нужно, чтобы 30 млн. были довольны состоянием своего счета на бирже иначе все может случиться.

В первую очередь они должны работать на компанию и акционеров или делать, как во Франции, поднимать тариф, получать дивиденды и эти дивиденды направлять на субсидии малоимущим...

Парни, на форуме, нужно говорить правду, как бы мы не хвалили компанию, котир от этого не вырастет, но и Ремора прав, финансовое состояние компании отличное, но столько лет кидков, допок, невыплат положенных дивидендов, что инвестор просто не верит этому говноменеджменту и котир пробил дно..

Нет, я так не считаю, я считаю, что менеджмент во главе с Рюминым абсолютно не думает о своих 400 тысячах акционеров, о том, что он опрокинул и обманул акционеров на гигантскую сумму 120 млрд. на последней допэмиссии обменяв на акции мусорные новосибирские активы....Они на главной странице заявляют, что россети фск это крупнейшая электросетевая компания мира, но забывают сказать, что стоит это счастье всего 2 млрд долларов, это просто позор.... Ведь по такому ценнику, если уже такие активы стоят копейки, то идёт о нас слава, что Россия это изба, туалет на улице и вечно пьяный Ванька, который ничего не умеет.... Я бы на месте Президента отправил бы весь менеджмент россетей в отставку и ещё возбудил бы дела за дискредитацию страны... Например португальские сети в стране с населением 10 млн стоят 18 млрд евро, а что говорить о китайских электросетям, там триллион долларов.. 82% акций у государства плюс 7% казначейских... да выплати ты, Жлоб, минорам хоть жалкие 20 млрд, тем более львиная часть вернётся обратно государству, так нет полное жлобство и плевок в сторону 400 тысяч суко твоих сограждан...

Вся проблема в том, что решение не платить дивиденды - это решение президента. В стране сейчас другие приоритеты, и про 400 тыс. акционеров думать точно никто не будет. Но советникам уже пора обратить его внимание, как пекутся над фондовым рынком в предвыборные периоды в той же америке. Когда почти 30 млн. счетов уже открыто на бирже, кидки на рынке, а-ля Газпром, Россети и т.д. пора заканчивать. Перед выборами нужно, чтобы 30 млн. были довольны состоянием своего счета на бирже иначе все может случиться.

ВТБ до 2026г. уже принял решение не платить дивы... и вырос вчера нормально ... рынок спекулятивен. бумаге нужны обороты. а в ФСК Россети они сейчас смешные. если оборот будет 2-3 млрд.р то тут будет +10% ...

Нет, я так не считаю, я считаю, что менеджмент во главе с Рюминым абсолютно не думает о своих 400 тысячах акционеров, о том, что он опрокинул и обманул акционеров на гигантскую сумму 120 млрд. на последней допэмиссии обменяв на акции мусорные новосибирские активы....Они на главной странице заявляют, что россети фск это крупнейшая электросетевая компания мира, но забывают сказать, что стоит это счастье всего 2 млрд долларов, это просто позор.... Ведь по такому ценнику, если уже такие активы стоят копейки, то идёт о нас слава, что Россия это изба, туалет на улице и вечно пьяный Ванька, который ничего не умеет.... Я бы на месте Президента отправил бы весь менеджмент россетей в отставку и ещё возбудил бы дела за дискредитацию страны... Например португальские сети в стране с населением 10 млн стоят 18 млрд евро, а что говорить о китайских электросетям, там триллион долларов.. 82% акций у государства плюс 7% казначейских... да выплати ты, Жлоб, минорам хоть жалкие 20 млрд, тем более львиная часть вернётся обратно государству, так нет полное жлобство и плевок в сторону 400 тысяч суко твоих сограждан...

Вся проблема в том, что решение не платить дивиденды - это решение президента. В стране сейчас другие приоритеты, и про 400 тыс. акционеров думать точно никто не будет. Но советникам уже пора обратить его внимание, как пекутся над фондовым рынком в предвыборные периоды в той же америке. Когда почти 30 млн. счетов уже открыто на бирже, кидки на рынке, а-ля Газпром, Россети и т.д. пора заканчивать. Перед выборами нужно, чтобы 30 млн. были довольны состоянием своего счета на бирже иначе все может случиться.

Ну прямо вот ВВП решил. Его решение ,это заключение Минэнерго ,которая на основе подсчёта ЧДП дала оценку не возможности выплат див ,в реалии новых ИП и кредитных заимствований. ВВП всего лишь разрешает нарушить постановление правительства о обязательной выплате госкорпорациями 50% ЧП в дивы, по просьбе Минэнерго. Не ВВП преграда выплат.

Вся проблема в том, что решение не платить дивиденды - это решение президента. В стране сейчас другие приоритеты, и про 400 тыс. акционеров думать точно никто не будет. Но советникам уже пора обратить его внимание, как пекутся над фондовым рынком в предвыборные периоды в той же америке. Когда почти 30 млн. счетов уже открыто на бирже, кидки на рынке, а-ля Газпром, Россети и т.д. пора заканчивать. Перед выборами нужно, чтобы 30 млн. были довольны состоянием своего счета на бирже иначе все может случиться.

ВТБ до 2026г. уже принял решение не платить дивы... и вырос вчера нормально ... рынок спекулятивен. бумаге нужны обороты. а в ФСК Россети они сейчас смешные. если оборот будет 2-3 млрд.р то тут будет +10% ...

ВТБ способен и сам гонять свои котиры своими же фондами. У Россетки нет таких рычагов. Тут есть группа спекулей ,которые иногда двигают ,но без большого покупателя сдвинуть на 10% тут очень трудно. 2-3 ярда нет у маленьких спекулей .

Ремора ты прав, я не об этом, я о менеджменте... Когда последний раз они общались с акционерами??? В 2016 году при Бударгине...потом просто пробел, а посмотри на Грефа, да даже на зама Костина Пьянкова они всегда на связи, встречаются с инвесторами, дают пресс конференции.... А куда пропал говноменеджмент россетей, только и умеют бегать к Президенту и прикрываясь его именем вгонять компанию в долги..Это они превратили отличные компании, которые во всем мире иксуют, в обыкновенные облигации с доходностью 10%...есть дивиденды, акция растёт, нет дивидендов, акция стагнирует...

Вот и получили одну из самых крупных электросетевых компаний мира, которую любой черт с одним миллионом долларов может двигать котир как хочет..Вот возьми моэск, сколько лет Синюткин кидал акционеров разными списаниями и и когда он показал результат в этом году, акция упала... Ответ прост, ему просто не верят..

1---В долг собираются взять ещё 0,5 трюля ,так что 400 ярдов уже не актуально. 2---Новый долг тебе никто не даст по 5-7 % годовых ,а считай 14-15 % минимум ,а то и 16%. 3---Весь капитал имеет оценку составленную самой компанией и не имеет никакого подтверждения оценки внешних аналитиков. 4--- Рост тарифа тут же гасят новые ИП и новые выплаты по огромным кредитным линиям. И если следовать твоей логике ,то Россеть уже давно бы без долгов была бы. А по факту уже в конце 2024 может быть 2,0-2,5 долг/ебида 5---Тут ты правильно обратил внимание и если посчитать процент по новому кредиту и по старым кредитным линиям ,то только обслуживание долгов встанет Россетке 103 ярда . То есть почти вся прибыль МСФО за пол года. 6--- Капа всего лишь отражение веры инвестора в компанию. Спекулятивные сильные движения в таких больших корпорациях редкое явление. Маленькие сети могут и в 10 раз разогнать ,но тут бумаги на много больше и такой разгон требует большого игрока. 7--- Да у Россетки 40 дочек ,но всего из них 6 более менее имеют ЧДП и делятся прибылью. Остальные дочки обычные пиявки на пузе Россетки. Мало кто учитывает это....

1. 0,5 ? ... это общая по Группе с запасом и с погашением старого долга! а ты это не учитываешь, улыбнул. по плану если ты посмотришь с 400 рост до 600... и где тут +500? 2. скорее всего с плавающей ставкой ... и это нормально. она постепенно сойдет к тем же 7%. 3. при чем тут аналитики и компания? ... это отчетность она у всех бухгалтеров делается по стандартам. не стоит троллить. сосчитай оценку проводов по цене металлолома и получишь большую стоимость. 4. ИП ничего не гасят, они добавляют мощности и стоимость. учитывай ввод новых мощностей и рост тарифа. 5. Все учтено в конечном результате. 6. Капа спекулятивна. Цена ниже номинала может в любой момент вырасти до плинтуса. Приватизация части пакетов Госкомпаний сделает данную переоценку актуальной. 7. Да ладно... 20 из них на 100% принадлежат ФСК Россети. ты видел их отчеты? ... нет, но заявляешь голословно что только 6... торгуется в рынке всего 12. и про пакет ИРАО не забывай с оценкой рынка 40 млрд.р. ...

Посмотрим по долгу в конце года сколько наберут они долгов. Но про 7% не смеши ,нет пока таких линий. ИП добавляют мощи ,тут никто не спорит ,но давно уже посчитали ,что новая моща прибыли не принесёт Россетям ,она даже на половину не окупит те вложения в новые проекты. Они не рентабельны для Россетки ,вся рентабельность пойдёт другим отраслям. Цена рыночная это отражение веры инвестора. Вот если поверят ,то могут и выше плинтуса выкинуть и могут всё поднять выше плинтуса и мусор в том числе . Приватизация части госпакетов давно уже в ступоре и наверное на 5-10 лет. Сейчас делят ТСО и их активы. В 75% они не гос структуры. А те что под госами ,в больших случаях на балансах генераторов находятся ,а те так же хотят деньги за эти активы. Для того чтоб понять как работают дочки достаточно посмотреть в отчёт Россетки и выписать те дочки ,что платили дивы в последние 5 лет. Нет необходимости листать все эти отчёты. 30 сарайчиков Россетки никогда не платили и не будут платить деньги Россетке ,они пиявки. Пакет ИРАО ,который даёт 5-6% див ,тоже по сути пиявка и давно надо от неё избавится ,от Ковальчуков и снега зимой не дождёшься. Что проку от оценки этого актива ,если и они не хотят его выкупить.

Причина удаления:

Перемещённое сообщение не будет удалено, только эта копия.

Используйте эту форму для отправки жалобы на выбранное сообщение (например, «спам» или «оскорбление»).

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.