Не удивительно. Алроса сейчас всю свою деятельность, рефинансируя / замещая облигационные долги ведёт. Вроде бы деньги в моменте в компании есть, но это всё по большей части - долговые, срочные ресурсы. Штат компании: 35 тыс. человек. Только выплата зарплаты своим работникам - это расходы около 10 млрд. рублей в месяц. Спасибо большое за подробные пояснения. АЛРОСА ао 39.44 −0.24 (−0.60%) 09:25

Зарплата входит в себестоимости продаж ( глава 21 МСФО ) = 75,942 ярда , т.е. по 6,3285 ярд руб в месяц .

cooper S не ошибся, вместе с отчислениями получится около 10 млрд. в месяц

Не удивительно. Алроса сейчас всю свою деятельность, рефинансируя / замещая облигационные долги ведёт. Вроде бы деньги в моменте в компании есть, но это всё по большей части - долговые, срочные ресурсы. Штат компании: 35 тыс. человек. Только выплата зарплаты своим работникам - это расходы около 10 млрд. рублей в месяц. Спасибо большое за подробные пояснения. АЛРОСА ао 39.44 −0.24 (−0.60%) 09:25

Зарплата входит в себестоимости продаж ( глава 21 МСФО ) = 75,942 ярда , т.е. по 6,3285 ярд руб в месяц .

Я увидел )) Был неправ, не 10 млрд, а 6,3285 млрд. Спасибо большое ))

Сегодня мне еще показали мнение одного аналитика - телеграмщика : https://smart-lab.ru/blog/1272649.php - он похоже вообще не понимает что пишет : Берет Прибыль от основной деятельности и вычитает из нее Выручку от продажи Катоки и получает прибыль 8 ярд. руб ( 33 - 25 ) . Он видимо не знает что нельзя вычитать из Прибыли Выручку .

Если уж и вычитать ЧП прибыль по Катоке то только из ЧП прибыли по МСФО , и тогда будут сосем др. цифры .

- FCF за 2025 г. у него получился минус 32 ярда руб . Видимо человек не увидел что сам Эмитент уже посчитал и опубликовал в МСФО - FCF , который = минус 13,617 ярд руб .

Написал я все это про аналитиков , чтобы Вы только сами изучали отчетность Эмитентов и отрасли где работают эти эмитенты .

а только у меня реклама в интернете кишит рекламой бриллиантов, ювелирных укрошений и разной ориентированной на женщин рекламой?

сейчас вот реклама кольца с бриллиантом со скидосом за 334,3 тыс. руб., ранее помню было что-то подороже за около 9 млн. руб., и какой-то подберем уникальный образ - завершите заказ онлайн, я ничего онлайн не заказываю, искуственный интеллект видимо полагает если я читаю форум Алросы, мне интересен татуаж и плостические операции, депиляции и еще какие-то новые слова я даже не понимаю что это озанчает...

а только у меня реклама в интернете кишит рекламой бриллиантов, ювелирных укрошений и разной ориентированной на женщин рекламой?

сейчас вот реклама кольца с бриллиантом со скидосом за 334,3 тыс. руб., ранее помню было что-то подороже за около 9 млн. руб., и какой-то подберем уникальный образ - завершите заказ онлайн, я ничего онлайн не заказываю, искуственный интеллект видимо полагает если я читаю форум Алросы, мне интересен татуаж и плостические операции, депиляции и еще какие-то новые слова я даже не понимаю что это озанчает...

Ну кто в чем застрял, тому соответственно и предлагают. Сидельцам в Яше и ОАК боевые самолёты и запчасти к ним, в Новатеке газовозы, в Сегежк - древесные панели оптом от 100 тонн.)))

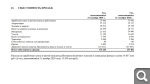

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 2025 г., при этом не опубликовав операционные результаты. См. таблицу: https://bf.arsagera.ru/alrosa/itogi-2025-g-fina... Добыча алмазов компанией снизилась на 10,0% и составила 29,7 млн карат, при этом выручка сократилась на 1,7% до 235,1 млрд руб. На фоне санкционных ограничений и перестройки географии поставок компания по-прежнему сталкивается со сложностями реализации, что отражается в высоком уровне запасов на балансе (250,8 млрд руб.). Ценовая конъюнктура в отрасли остается слабой: отраслевой индикатор IDEX Diamond Index удерживается на низких уровнях, а в массовом сегменте усиливается давление со стороны лабораторно-выращенных алмазов. Операционные расходы сократились на 3,0%, до 202,2 млрд руб., при этом себестоимость продаж выросла на 11,3%, до 175,2 млрд руб. Рост расходов на оплату труда и амортизации был частично компенсирован отрицательной корректировкой движения запасов алмазов, руды и концентратов, однако ее вклад в отчетном году снизился (−27,2 млрд руб. против −47,7 млрд руб. годом ранее), что поддержало рост себестоимости. Помимо этого, в составе прочих операционных доходов ключевыми статьями стали доход от переуступки прав требования на дебиторскую задолженность по дивидендам ассоциированной организации (19,0 млрд руб.) и доход от продажи инвестиций в ассоциированной организации (6,7 млрд руб.). В прочих операционных расходах крупнейшими статьями были геологоразведка и научно-исследовательская деятельность (10,1 млрд руб.) и убыток от обесценения основных средств (8,6 млрд руб.). В результате прибыль от основной деятельности выросла на 7,5% и составила 32,8 млрд руб. Долговая нагрузка компании с начала года немного возросла с 196,6 млрд руб. до 200,7 млрд руб. Положительные нетто курсовые разницы по финансовым статьям составили 32,2 млрд руб. против 11,8 млрд руб. годом ранее. В отчетном периоде компания отразила долю чистой прибыли в совместном предприятии в размере 2,5 млрд руб. (результат от владения долей в ангольском активе «Катока» до момента ее продажи весной 2025 г.). В результате чистая прибыль АЛРОСы увеличилась на 71,2%, составив 36,2 млрд руб. Среди прочих моментов отчетности отметим снижение капитальных вложений до 49,3 млрд руб. (-23,3%). Свободный денежный поток по итогам года остался отрицательным и составил −17,4 млрд руб. против −23,5 млрд руб. годом ранее. С учетом денежных поступлений от сделок по продаже активов и долей свободный денежный поток стал положительным и составил 1,0 млрд руб. против −21,8 млрд руб. годом ранее. Соотношение чистый долг/EBITDA за год выросло с 1,37 до 1,53. По итогам вышедшей отчетности мы понизили прогноз по ключевым показателям АЛРОСы на текущий год на фоне ожидаемого снижения добычи алмазов с последующим более медленным восстановлением объемов производства после нормализации рыночной ситуации. В результате потенциальная доходность акций сократилась. См. таблицу: https://bf.arsagera.ru/alrosa/itogi-2025-g-fina... В настоящий момент акции АЛРОСы торгуются с P/BV 2026 около 0,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 2025 г., при этом не опубликовав операционные результаты. См. таблицу: https://bf.arsagera.ru/alrosa/itogi-2025-g-fina... Добыча алмазов компанией снизилась на 10,0% и составила 29,7 млн карат, при этом выручка сократилась на 1,7% до 235,1 млрд руб. На фоне санкционных ограничений и перестройки географии поставок компания по-прежнему сталкивается со сложностями реализации, что отражается в высоком уровне запасов на балансе (250,8 млрд руб.). Ценовая конъюнктура в отрасли остается слабой: отраслевой индикатор IDEX Diamond Index удерживается на низких уровнях, а в массовом сегменте усиливается давление со стороны лабораторно-выращенных алмазов. Операционные расходы сократились на 3,0%, до 202,2 млрд руб., при этом себестоимость продаж выросла на 11,3%, до 175,2 млрд руб. Рост расходов на оплату труда и амортизации был частично компенсирован отрицательной корректировкой движения запасов алмазов, руды и концентратов, однако ее вклад в отчетном году снизился (−27,2 млрд руб. против −47,7 млрд руб. годом ранее), что поддержало рост себестоимости. Помимо этого, в составе прочих операционных доходов ключевыми статьями стали доход от переуступки прав требования на дебиторскую задолженность по дивидендам ассоциированной организации (19,0 млрд руб.) и доход от продажи инвестиций в ассоциированной организации (6,7 млрд руб.). В прочих операционных расходах крупнейшими статьями были геологоразведка и научно-исследовательская деятельность (10,1 млрд руб.) и убыток от обесценения основных средств (8,6 млрд руб.). В результате прибыль от основной деятельности выросла на 7,5% и составила 32,8 млрд руб. Долговая нагрузка компании с начала года немного возросла с 196,6 млрд руб. до 200,7 млрд руб. Положительные нетто курсовые разницы по финансовым статьям составили 32,2 млрд руб. против 11,8 млрд руб. годом ранее. В отчетном периоде компания отразила долю чистой прибыли в совместном предприятии в размере 2,5 млрд руб. (результат от владения долей в ангольском активе «Катока» до момента ее продажи весной 2025 г.). В результате чистая прибыль АЛРОСы увеличилась на 71,2%, составив 36,2 млрд руб. Среди прочих моментов отчетности отметим снижение капитальных вложений до 49,3 млрд руб. (-23,3%). Свободный денежный поток по итогам года остался отрицательным и составил −17,4 млрд руб. против −23,5 млрд руб. годом ранее. С учетом денежных поступлений от сделок по продаже активов и долей свободный денежный поток стал положительным и составил 1,0 млрд руб. против −21,8 млрд руб. годом ранее. Соотношение чистый долг/EBITDA за год выросло с 1,37 до 1,53. По итогам вышедшей отчетности мы понизили прогноз по ключевым показателям АЛРОСы на текущий год на фоне ожидаемого снижения добычи алмазов с последующим более медленным восстановлением объемов производства после нормализации рыночной ситуации. В результате потенциальная доходность акций сократилась. См. таблицу: https://bf.arsagera.ru/alrosa/itogi-2025-g-fina... В настоящий момент акции АЛРОСы торгуются с P/BV 2026 около 0,7 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Цены на алмазы в мире не показали однозначной динамики в феврале,так что цена бумаги Алроса будет продолжать движение в боковике. "Рынок алмазов находился в состоянии неопределенности в феврале из-за внезапных изменений в таможенных пошлинах. Цены в США снизились; цены на алмазы из других стран в некоторых категориях выросли, а в других - снизились. Индекс цен на бриллианты массой в 0,3 карата в феврале вырос на 1%, 0,5 карата - поднялся на 0,3%, на бриллианты в 1 карат - снизился на 1,3%, на крупные бриллианты, в 3 карата, - увеличился на 0,2%. С начала года при этом наблюдается снижение: на 0,3%, 1%, 2,5% и 1,4% соответственно. Отмечается, что война в Иране, которая затронула Израиль и Дубай, усугубила неопределенность в начале марта, поскольку Дубай является важным центром торговли для необработанных и обработанных алмазов.-сообщает профильное издание Rapaport"-ПРАЙМ https://1prime.ru/20260305/almazy-868056311.html

"Классическая круглая огранка бриллиантов сохраняет статус мирового стандарта, однако на рынке отчетливо прослеживается рост интереса к удлиненным и винтажным формам. В компании также зафиксировали рост спроса на формы «с характером», подчеркивающие индивидуальный стиль. К ним относят огранку «груша», подходящую как для винтажных, так и для асимметричных композиций, и «изумруд», отличающийся строгой геометрией. Более нишевые формы, такие как «сердце» и «триллиант», остаются востребованными в сезонных коллекциях и авторском дизайне. Таким образом, главным трендом с учетом рыночной конъюнктуры становятся формы, обеспечивающие оптимальное соотношение эстетики и рациональности, -сообщила компания «Алроса»."-ФИНАНСЫ https://finance.mail.ru/article/alrosa-nazvala-...

Думаю поедем лои щупать. Ловить тут ближайшие полгода можно только шорт

ошибаешься!! вот вот запульнут

На чем? Шортокрыл разве что? Сегодня на 60 млн кто то разом скинуть пытался. И цена обвалилась моментально. Думаю таких желающих тут еще много. Народ разочаровался в Алросе и в принципе правильно сделал. Беспонтовая бумажка, ущербный бизнес, отсутствие дивидендов.

На чем? Шортокрыл разве что? Сегодня на 60 млн кто то разом скинуть пытался. И цена обвалилась моментально. Думаю таких желающих тут еще много. Народ разочаровался в Алросе и в принципе правильно сделал. Беспонтовая бумажка, ущербный бизнес, отсутствие дивидендов.

В целом - так и есть. Насмотрелись и накушались этой "голубой фишки". АЛРОСА ао 38.9 +0.03 (+0.08%) 09:53

Причина удаления:

Перемещённое сообщение не будет удалено, только эта копия.

Используйте эту форму для отправки жалобы на выбранное сообщение (например, «спам» или «оскорбление»).

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ПАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.