Происходящее напоминает мне фразочку из одной песни Bring Me The Horizon:

...this is sempiternal! Will we ever see the end?

Если серьёзно, то ситуация конечно вопиющая. Вокруг папиры множество историй. Тут целый набор непонятных историй. Из занимательного за последнее время могу назвать:

1) Гендиректора обанкротить Интеза хочет, 27 мая будет судебное заседание арбитражного суда в Москве. Нюанс в том, что фактически его привлекают как поручителя за долг в 89 млн. рублей Трассы банку Интеза. Почему Трасса не заплатила такие копейки? Почему сам гендир не погасил долг в 89 млн перед Интезой, если он дивами одними только получает значительно больше? Не понятно.

2) Идёт не менее непонятная муть с залитыми на рынок папирами. Судя по всему один из мажоритариев либо в шорт передал через БКС папиры, либо вообще периодически сам же сливает их в рынок, но на учётные реестровые дни, когда папиры должны быть на лицевых счетах, откупает и возвращает. Если смысл шорта мне ещё понятен (см. следующий пункт), то в чём смысл простого слива папир в рынок и последующий их откуп? Я не знаю.

3) Срыв оферты... Зачем её было срывать? Как вариант, тут фишка в том, что те же мажоритарии по преимущественному праву захотели сами докупиться по оферте, но не платить налог на материальную выгоду в 35% (разница между ценой оферты/допки/опциона и рыночной ценой, если рыночная выше). А оставшиеся с оферты папиры, которые (что логично) никто не купил и не купит из-за того, что по рынку дешевле, уничтожат и устроят потом разгон в стиле ЭсЭфАй...

Третий пункт можно будет проверить только в том случае, если на СД вынесут вопрос об изменении устава (ведь увеличение количества папир произойдёт, а значит, надо менять устав).

В ближайшее время всё узнаем...

ну, это всё и объясняет, для чего IPO проводилось)) "мы обкешились, всем спасибо!"

значит будут грабить...))

Скорее будут разгонять... Отстреляются с офертой и в космос...

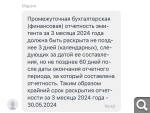

21го мая новое выступление гендира-банкрота (прощальный аккорд перед заседанием арбитража 27 мая?), а 29 мая встреча с инвестиционным сообществом... Ну, да...

10% дивидендной доходности - много или мало? 🤷♂️ ⛽️ Евротранс — неожиданно раньше срока выложил отчетность с крайне позитивным результатом

🚀 Выручка — 126,8 млрд руб. — х2гг 🚀 EBITDA — 12 млрд руб. — х2гг 🚀 Чистая прибыль — 5,2 млрд руб. — х3гг

Компания продолжает реализовывать свою стратегию 👉 выкупила часть заправок из лизинга 👉 погасили кредиты 👉 занимают нишу с электрозарядками 👉 CEO заявил, что выкупает бумаги 👉 Идет вторичное предложение по цене 250р, по модели кэш ин, которая очевидно позволит усилить реализацию стратегии

В общем, долгосрочно идея выглядит крайне интересной, с учетом, что Справедливой оценкой в самой компании считают 500р за акцию, а из опубликованной на сайте информации идет расчет план факта в тч и див доходности 🚀

Источник: Телеграмм канал Дивидендный обозреватель t.me/+L-8JEsUeSbs5NzFi 10% дивидендной доходности - много или мало? 🤷♂️

строчка «управленческие расходы» уменьшилась почти в 500 раз,

Предложение прикупить по 250 как-то выглядит дебильно, когда на рынке по 230 никто не берет...

Найдут ли они себе достаточно покупателей с нужным IQ по модели кэш ин для усиления реализации стратегии, х.з.... (как пафосно звучит-то... )

Идея с зарядками для электричек, так вообще... выглядит долгосрочным дерибаном бюджетов... имхо, конечно...

И потом, если СЕО прикупает, чего он лопатником не потрясет, не выкупит все вторичное предложение по 250?... если бизнес такой долгосрочно суперский... и дивы получит, и продаст потом... по 500 изи-мани

10% дивидендной доходности - много или мало? 🤷♂️ ⛽️ Евротранс — неожиданно раньше срока выложил отчетность с крайне позитивным результатом

🚀 Выручка — 126,8 млрд руб. — х2гг 🚀 EBITDA — 12 млрд руб. — х2гг 🚀 Чистая прибыль — 5,2 млрд руб. — х3гг

Компания продолжает реализовывать свою стратегию 👉 выкупила часть заправок из лизинга 👉 погасили кредиты 👉 занимают нишу с электрозарядками 👉 CEO заявил, что выкупает бумаги 👉 Идет вторичное предложение по цене 250р, по модели кэш ин, которая очевидно позволит усилить реализацию стратегии

В общем, долгосрочно идея выглядит крайне интересной, с учетом, что Справедливой оценкой в самой компании считают 500р за акцию, а из опубликованной на сайте информации идет расчет план факта в тч и див доходности 🚀

Источник: Телеграмм канал Дивидендный обозреватель t.me/+L-8JEsUeSbs5NzFi 10% дивидендной доходности - много или мало? 🤷♂️

строчка «управленческие расходы» уменьшилась почти в 500 раз,

На платформе А-Токен разместили решение о выпуске ЦФА от ПАО “Евро Транс”. Объем выпуска 1 млрд рублей. В обращении ЦФА будут 1 год, а при начислении доп.дохода применяется ставка- 17,50% годовых.

Заявки принимаются до 15 мая 2024 г. (до 15:00 включительно). Сделки на вторичном рынке возможны с 16 мая 2024 г. Решение о график выплат можно посмотреть здесь https://xn--80a3bf.xn--p1ai/reshenie/A-Token/ET...

- На канале официальном в телеге вышло что-то вроде промовидео. Особенно конечно понравилось там про доверие акционеров... О том, как они ими дорожат. IPO по 250, спустя полгода цена 230 и дна глобально не видно.

- Выпустят ЦФА... С одной стороны, опять набирают долги. С другой стороны, выпустить ЦФА — дело в меру трудоёмкое. Далеко не у всех есть доступ к теме.

Мы начинаем аналитическое покрытие компании «ЕвроТранс», осуществляющей деятельность по управлению сетью АЗК (автозаправочных комплексах) в Москве и Московской области под брендом ТРАССА. Компания занимается розничной продажей топлива основных марок и более 10 000 наименований товаров на современных АЗК , оптовой продажей топлива с собственной нефтебазы, продажей стеклоомывающей жидкости собственного производства, перевозкой топлива собственными бензовозами, а также оказывает услуги по проектированию и строительству АЗК. В настоящий момент активы ПАО «ЕвроТранс» включают 55 АЗК, 4 ресторана при АЗК, 10 ЭЗС (электрозарядных станций), нефтебазу, фабрику-кухню, завод по производству стеклоомывающей жидкости и бензовозный парк. В 2023 г. компания выкупила 53 ранее арендовавшихся АЗК у структур Газпромбанка, а также провела модернизацию части указанных объектов, следствием чего стало удвоение находящихся на балансе основных средств. В ноябре 2023 г. компания провела IPO, в ходе которого разместила допэмиссию акций по цене 250 руб. В общей сложности было привлечено около 13,5 млрд руб. Большую часть этих средств предполагается на строительство новых и реконструкцию существующих АЗС, чтобы запустить в работу универсальные АЗК с наличием быстрых электрозарядных станций (ЭЗС) мощностью не менее 150 кВт, заправки газом, а также продажи традиционных дизельного топлива и бензинов. Остальную часть привлеченных средств планируется направить на досрочный выкуп АЗК из лизинга. Согласно принятой стратегии развития в ближайшие годы ЕВРОТРАНС планирует формирование сети универсальных автозаправочных комплексов (АЗК) на территории Москвы и Московской области, включающих в себя возможность одновременной продажи максимального количества видов топлива (энергии) для автотранспорта, а также обеспечивающий продажу товаров в супермаркетах при АЗК и сети кафе при АЗК. На универсальных АЗК предусматривается заправка автомобилей всеми видами бензинов, дизельным топливом, всеми видами газа и зарядка электричеством. Ожидается, что новый формат заправочных станций поможет максимизировать доходы и поддерживать их в долгосрочном периоде в условиях трансформации транспорта и перехода на альтернативные источники энергии. Стратегией развития предусматривается существенное увеличение электро- и газозаправочных станций, а также повышение доли в выручке нетопливных доходов (кафе,супермаркеты). Ожидается ,что рентабельность по EBITDA на всем горизонте прогнозирования будет находиться в диапазоне 10-12%. Перейдем к рассмотрению отчетности компании по итогам 2023 г. См. таблицу: https://bf.arsagera.ru/evrotrans_eutr/itogi_202... Как видно из представленных данных, ключевые финансовые показатели компании показали кратный рост, отразив существенный рост продаж, главным образом, в оптовом сегменте. Оборотной стороной стало существенное увеличение кредитного портфеля компании, ставшее следствием выкупа части арендованных основных средств. Добавим, что по итогам 9 месяцев 2023 г. акционерам было выплачено 8,88 руб. на акцию. Ожидается, что по итогам 2023 г. компания направит на дивиденды около 4,1 млрд руб. Согласно принятому положению о дивидендной политике акционерам будет выплачиваться не менее 40% чистой прибыли по МСФО. При этом текущим бизнес-планом предусматривается выплата к 2026 г. не менее 50%, а к 2032 г. - не менее 40%. Ниже представлен наш прогноз ключевых финансовых показателей компании на текущий год. См. таблицу: https://bf.arsagera.ru/evrotrans_eutr/itogi_202... На данный момент акции ЕвроТранса торгуются исходя из P/E 2024 около 6,2 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Причина удаления:

Перемещённое сообщение не будет удалено, только эта копия.

Используйте эту форму для отправки жалобы на выбранное сообщение (например, «спам» или «оскорбление»).

1. Чистая экономика, никакой политики, никаких секретов, если секрет был, то он не вносил никаких существенных ограничений на хозфиндеяиельность Пети

0

2. политика, Британия решила избавиться от российских активов

0

3. кабальный кредитные договора с ГБ, кабальные условия реализации золота через ГБ, какбальные обязательства по облигациям

0

4. Секретный договор, вероятно, прямо определял банк , осуществляющий расчетно кассовое обслуживание Пети

0

5. Тоже, что 4, плюс секретный договор, вероятно, прямо определял условия реализации золота

0

6. Тоже что 4,5, плюс секретный договор, вероятно, прямо определял условия выпуска облигаций, кросдефолты по облигациям, по кредитным процентам

0

7. Тоже что 4,5,6, Petropavlovsk plc был де-факто госпредприятием РФ, и полностью контролировался правительством РФ. И деятельност Petropavlovsk plc и/или ГБ нуждается в проверке счётной палатой РФ

1

8. Тоже что 4,5,6,7, плюс , вероятно, секретный договор содержал ограничения на раскрытие информации

0

9. Тоже что 4,5,6,7,8, вероятно, все инвесторы и/или часть инвесторов не были об этом осведомлены

0

10. Тоже что 4,5,6,7,8,9 и Petropavlovsk plc не соответствовал условиям листинга на MOEX и/или LSE

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.