|

Мы уже не раз заглядывали в далекое, почти забытое «вчера», чтобы понять, что происходит сегодня. На этот раз аналитики Boomin решили пойти еще дальше или глубже (решайте сами) — давайте посмотрим, что может или не может быть в не таком уж далеком «завтра».

В январе 2021 г. Китай впервые обязал рейтинговое агентство выплатить компенсацию за дефолт по облигациям: суд в Ханчжоу принял решение обязать агентство Dagong Global Credit Rating выплатить части держателей облигаций строительной фирмы Wuyang Construction Group, по выпуску которой в 2017 г. произошел дефолт, около $8 млн. Это стало первым прецедентом в истории рейтинговых агентств Китая по несению организацией финансовой ответственности. Более того, после волны дефолтов последних месяцев в Китае начались разбирательства в отношении нескольких банков, бухгалтерских компаний и крупного брокера в связи с потенциальными нарушениями при размещении бумаг, а рейтинговые агентства начали оперативно понижать кредитные рейтинги. Облигационный рынок Китая Объем рынка облигаций Китая на конец III квартала 2020 г. составлял $17,3 трлн и занимал второе место в мире после США. Рынок является одним из самых быстрорастущих в мире — его размер более чем удвоился с 2015 г. Рынок разделен на биржевой и внебиржевой. Доминирующее положение занимает внебиржевой сегмент — на март 2021 г. его доля от совокупного объема составляла 88%.

Крупнейшие игроки на рынке — коммерческие банки, в том числе и государственные. По данным China Securities Regulatory Commission, они являются держателями 63% объема межбанковского рынка облигаций. Высокая степень вовлеченности банков в облигационный рынок обусловлена регуляторными требованиями к капиталу. Из-за этого банки, как правило, покупают облигации и держат их до погашения. Это также является причиной другой характерной особенности китайского рынка — невысокой ликвидности торгов. По структуре эмитентов рынок можно разбить на две части: государственный и частный. В первый сегмент входят казначейские бумаги, облигации муниципалитетов, облигации государственных банков, векселя ЦБ и др. Второй представлен корпоративными облигациями, облигациями предприятий, прочими инструментами долгового финансирования, ценными бумагами, обеспеченными активами и другими негосударственными облигациями. Большую часть рынка занимают государственные облигации. На февраль 2021 г. на них приходилось около 54% от объема рынка. При этом 22% занимают облигации муниципалитетов, около 17% приходится на казначейские бумаги.

В разбивке негосударственного рынка по секторам экономики наибольшую долю занимает финансовая и промышленная отрасли. Следует отметить стремительный рост корпоративного сегмента в 2020 г. благодаря государственной программе поддержки малого и среднего предпринимательства (МСП), облегчившей выпуск облигаций, на фоне COVID-19.

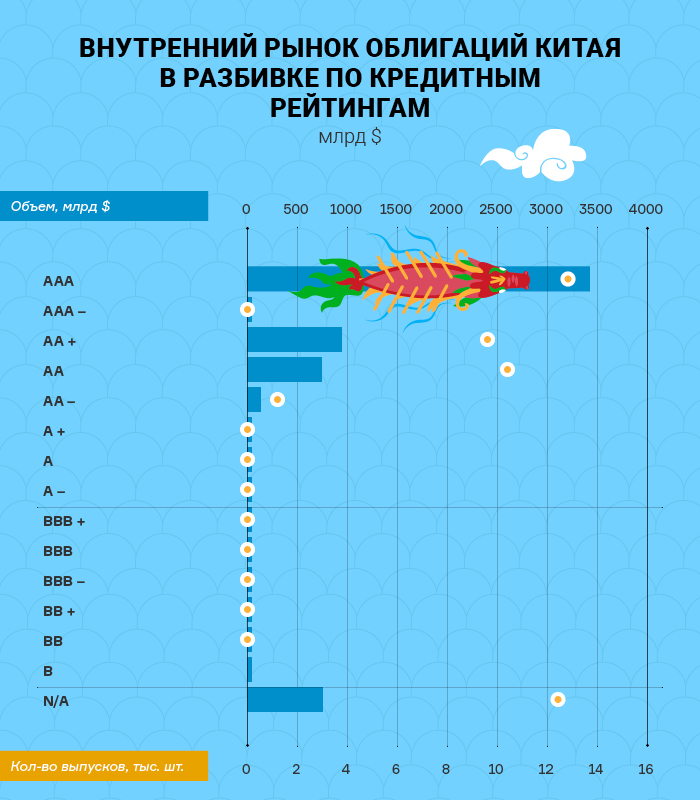

Кредитные рейтинги и рейтинговые агентства Всего на конец III квартала 2020 г., по данным National Association of Financial Market Institutional Investors, в Китае работало 10 рейтинговых агентств, крупнейшие их них: — China Chengxin International Credit Rating, — Shanghai Brilliance Credit Rating & Investors Service, — China Lianhe Credit Rating, — Dagong Global Credit Rating, — Golden Credit Rating International, — Pengyuan Credit Rating Из агентств большой тройки лицензию для работы на межбанковском рынке облигаций имеют S&P и Fitch Ratings. По последним данным, Moody’s владеет 30% в рейтинговом агентстве Chengxin. Рассматривая частный рынок китайских облигаций через призму национальных кредитных рейтингов можно отметить их слабую дифференциацию. На ноябрь 2020 г. 38% от всего объема кредитных облигаций имели рейтинг AAA, 96% — AA или выше. Такая ситуация сложилась из-за нормативных ограничений. Китайские компании с рейтингом ниже AA не могут выпускать публично торгуемые облигации, а China Securities Regulatory Commission (CSRC) запрещает непрофессиональным инвесторам покупать корпоративные облигации с рейтингом ниже AAA на биржевом рынке.

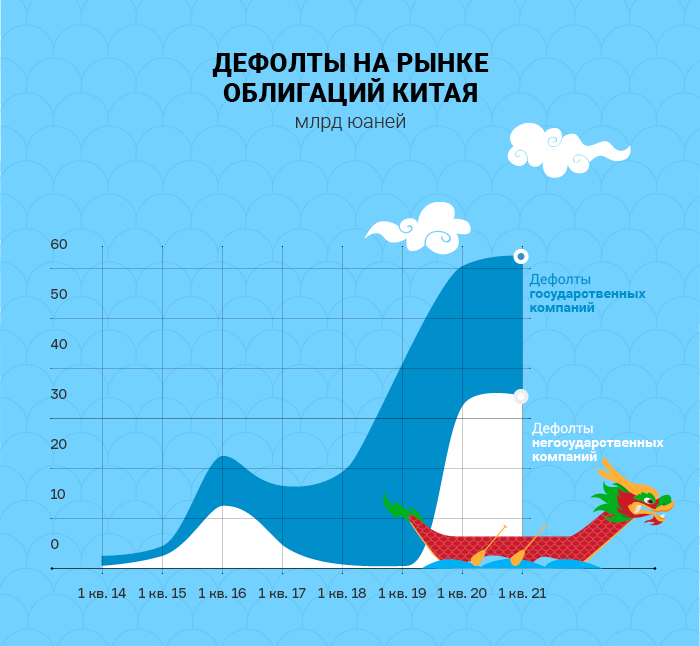

Получается ситуация, когда компаниям почти нет смысла получать рейтинг ниже АА. Учитывая высокую конкуренцию на рынке рейтинговых агентств в Китае, это приводит к завышению оценок. Одна из важных проблем рейтинговых агентств — неспособность оценить, насколько органы власти готовы поддержать госпредприятия. Ранее инвесторы были уверены, что облигации государственных предприятий являются безопасным вложением средств исходя из предположения, что государство всегда придет на помощь. Однако отношение участников рынка поменялось с дефолтом крупных госпредприятий Yongcheng Coal и Tsinghua Unigroup. Кейс показал, что некоторые местные органы власти либо неспособны, либо не желают оказывать помощь госпредприятиям. Это стало одной из причин волны дефолтов по облигациям в конце 2020 г., начале 2021 г. Дефолты Самый первый дефолт на китайском рынке произошел по облигациям компании Chaori Solar в марте 2014 г., с тех пор их количество только увеличивалось. Резкий рост числа дефолтов произошел в 2018 г. Его основной причиной стали сложности с рефинансированием долга на фоне ужесточения регулирования финансового сектора. Также увеличение числа дефолтов можно увязать с постепенным развитием рынка и увеличением его объемов. Причем распространена ситуация, когда рейтинги долгое время остаются статичными, а факт дефолта фиксируется при действующем рейтинге на уровне АА.

В I полугодии 2021 г. количество дефолтов продолжило расти, общая сумма невыплаченных обязательств достигла 62,6 млрд юаней, приводит данные Fitch Ratings Reuters.

Заметно выросла доля дефолтов госкомпаний — на них пришлось 36,7 млрд юаней или более 50%. Еще в 2019 г. коэффициент дефолтов в госсекторе составлял только 10%.

Можно сделать вывод, что рынок облигаций Китая сейчас проходит процесс болезненной трансформации. Увеличение числа дефолтов госкомпаний — обусловлено выравниванием дисбаланса, который сохранялся годами. Сейчас государственные предприятия вынуждены более жестко подходить к формированию бюджетов и серьезнее относится к уровню долговой нагрузки, так как быть уверенным в спасении в кризисной ситуации уже не получается. Регулятор выходит на сцену На фоне роста числа дефолтов и проблем в рейтинговании эмитентов китайские регуляторы начали активную деятельность по оздоровлению рынка. В марте 2020 г. в Китае официально вступил в силу пересмотренный закон о ценных бумагах, а General Office of the State Council выпустил документ, разъясняющий систему регистрации для публичного выпуска корпоративных облигаций. Шанхайская и Шэньчжэньская фондовые биржи сформулировали ряд правил для оптимизации выпуска корпоративных облигаций, а также для системы правил проверки листинга, уточнили требования к раскрытию информации по выпускам. Был введен запрет на структурные выпуски, которые помогали компаниям искусственно увеличивать кредитное плечо. Были ужесточены требования к работе андеррайтеров, в частности, запрещено установление цен ниже экономически обусловленных, что, по мнению регуляторов, должно бороться с практиками недобросовестной конкуренции. В конце февраля 2021 г. Комиссия по регулированию рынка ценных бумаг приняла поправки, администрирующие деятельность национальных рейтинговых агентств. Одним из самых важных изменений можно назвать отмену обязательства получать кредитный рейтинг перед выходом на публичный рынок. Компаниям также больше не потребуется иметь кредитный рейтинг AAA для продажи облигаций розничным инвесторам. Новые правила должны заставить рейтинговые агентства бороться за рынок за счет повышения надежности и качества оценок. Первые результаты можно наблюдать уже сегодня. В начале 2021 г. произошел резкий рост числа понижений кредитных рейтингов. За январь-апрель 2021 г. количество понижений рейтингов выросло в 3 раза — с 109-ти в 2020 г. до 366-ти за аналогичный период 2020 г., приводит данные WIND Financial Times. А что в России? Сопоставляя китайский рынок облигаций с российским, можно отметить как схожие черты, так и серьезные отличия, причем последних все же больше. Из общего выделяется то, что: - существенная доля выпущенных бумаг — государственные,

- ключевые держатели — коммерческие банки.

Различия заключаются в: - объемах,

- оборачиваемости и ликвидности,

- системе регулирования,

- сроках обращения,

- ориентации на тип рынка (внебиржевой/биржевой),

- доле нерезидентов.

Если рассматривать схожие тенденции на данных рынках, то самая заметная — ужесточение регулирования. Однако и здесь различия очень существенные. Китайский рынок облигаций сейчас проходит острую и болезненную фазу трансформации: регуляторные механизмы заменяются новыми, система изменяется быстро и решительно. В России реформирование происходит более плавно, так как необходимости в резких мерах сейчас нет. Недавний законопроект об ограничении доступа неквалифицированных инвесторов к рынку ВДО стал реакцией регулятора на приток физических лиц на рынок. Однако не стоит ожидать, что это приведет к таким серьезным последствиям для рынка, как, например, волна дефолтов. Возвращаясь к прецеденту по финансовой ответственности рейтингового агентства за дефолт по облигациям, сейчас сложно представить, что подобное будет происходить в России. В стране меньше пространства для образования диспропорций в системе. С одной стороны, на данный момент значительно менее жесткие регуляторные ограничения на привлечение финансирования в стране не вынуждают рейтинговые агентства завышать оценки — по крайней мере они дифференцированы. С другой стороны, Россия сейчас идет по пути ужесточения мер со стороны ЦБ из-за притока частных инвесторов. Китай же уже прошел по этому пути. Разница между РФ и КНР есть и в контролирующих органах. Если в Китае эту обязанность берут на себя сразу несколько ведомств, что усложняет процесс администрирования, то у нас регулятором единолично выступает Банк России. Это дает системе большую гибкость и позволяет быстрее реагировать на изменения. Наконец, на российском рынке у крупных эмитентов широко распространена практика использования международной рейтинговой шкалы. Это позволяет обезопасить львиную долю рынка от перекосов, связанных с использованием лишь внутренних оценок.

|