Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Финансовый рынок и азартные игры имеют гораздо больше общего, чем кажется. Мы решили воспользоваться этим сходством, тем более когда впереди 2021 год, и невольно вспоминается русский вариант блэкджека.

Morgan Stanley, Goldman Sachs, Berkshire Hathaway... и другие именитые (и не очень) аналитики инвестдомов и инвестбанков уже начали публиковать свои прогнозы на 2021 год. Как в случае с любыми другими мнениями и предположениями мы, конечно, их изучим, оценим через призму собственного опыта и сделаем выводы. Но куда интереснее делать собственные прогнозы и, в случае если они сбудутся, через год авторитетно заявить: «А я же говорил». Ну и самое приятное — получить за свою правоту приз. И мы даем вам такой шанс.

Предлагаем вам "сыграть вдолгую". Шаффл почти год. Оставить свои прогнозы можно начиная с сегодняшнего дня и до 11 января 2021 года, а подводить итоги мы будем 24 декабря 2021 года. Оракул, он же победитель, определится путем подсчета баллов, полученных за точные прогнозы, и заберет банк. Если победителей (пользователей, набравших максимальное количество баллов) будет несколько, то банк поделится между ними.

Банк — это 100 000 (сто тысяч) виртуальных бонусов Boomin. Которые, как многие уже знают, можно легко потратить практически на любые цели с помощью наших партнеров.

Наши правила:

В начале игры у вас 0 баллов. Вы не можете уйти в минус (ха!), но не заработаете баллы, если ваши прогнозы не сбудутся.

Каждый пользователь может оставить свой прогноз только один раз. Поэтому будьте вдумчивы и внимательны при выборе ответа и выставлении ваших «ставок».

Если вы передумали и хотите изменить свой ответ в любом из вопросов, то просто вернитесь к нему (навигация по стрелкам внизу).

После того как вы ответите на все вопросы и нажмете кнопку «Отправить прогноз», изменить указанные данные будет невозможно. Нигде и никак.

Если вы прервались, закрыли страницу с не до конца пройденным тестом — он начнется заново.

Пропускать вопросы нельзя.

Для каждого вопроса дается пояснение того, сколько баллов вы можете заработать, если ваш прогноз окажется верным (или почти верным). Следите за руками, ой, то есть читайте правила начисления.

Как только вы завершите «21 прогноз», на вашу почту придет письмо со всеми вопросами и предоставленными вами ответами. Сохраните письмо как важное, оно пригодится 24 декабря 2021, когда будут подведены итоги.

Оставить прогнозы и затем «сорвать банк» можно до 11 января 2021 года включительно. Ограничений по времени прохождения нет. Время пользовательской сессии на нашем сайте — 25 минут (то есть, чтобы не допустить обнуления всех ваших ответов, тратьте на один вопрос не больше 25 минут). Подробные условия участия опубликованы тут.

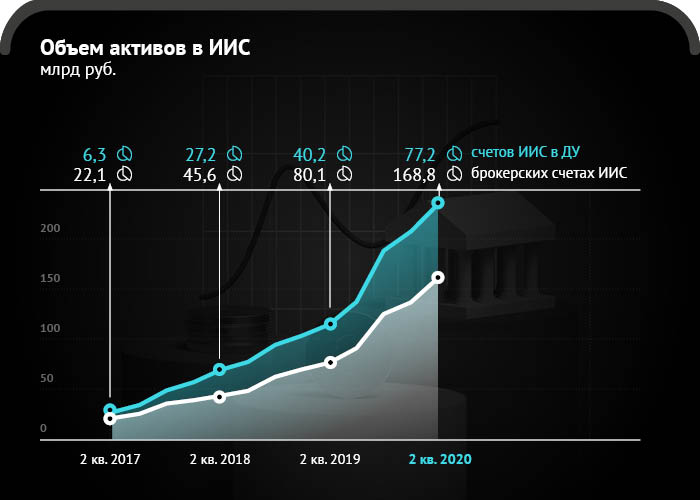

Одной из нашумевших тем недавнего времени стала инициатива органов власти изменить существующую систему Индивидуальных инвестиционных счетов (ИИС). Тема породила множество слухов, сплетен и комментариев. Мы решили во всем разобраться.

ИИС представляет собой специальный счет внутреннего учета денежных средств и ценных бумаг особого вида.

Такие счета появились в РФ в 2015 году с целью привлечь инвесторов на достаточно пустой российский рынок ценных бумаг того времени. Особенностью ИИС и главной «приманкой» стала возможность получения налоговых льгот. Естественно, не обошлось без условий:

— Открыть ИИС может только физическое лицо.

— Открыть ИИС можно у брокера или управляющей компании (отсюда, кстати, и разделения на «брокерские счета ИИС» и «ИИС в доверительном управлении (ДУ)», в первом случае счетом распоряжается физлицо, во втором — управляющий).

— Открыть можно только один счет. Законодательство предусматривает наличие двух счетов одновременно, но только в течение месяца, при переходе от одного профучастника (брокера/управляющей компании) к другому. В этом случае право на вычет инвестор не теряет.

Согласно статистике Московской биржи, общее число физических лиц на фондовом рынке в то время составляло чуть более 1 млн, в то время как на сегодня их более 7 млн. Почти 2,5 млн частных инвесторов владеют ИИС.

Изначально счета использовались преимущественно для возврата налогов. Граждане просто их пополняли и постепенно возвращали денежные средства, отчисленные в качестве уплаты НДФЛ, не приобретая ни одной ценной бумаги.

Что полезно знать об ИИС

1) Можно иметь только один ИИС.

2) ИИС нельзя пополнять более чем на 1 млн рублей в год.

3) Пополнять ИИС можно только рублями, зачислить валюту не получится. Но вот купить валюту (за рубли) можно, как и любой другой финансовый инструмент, доступный на ИИС. Однако снять валюту с ИИС нельзя, перед этим ее необходимо конвертировать в рубли. «Входят и выходят» только российские рубли!

4) К покупке на ИИС доступны все инструменты, торгующиеся на Московской и Санкт-Петербургской бирже. Если вы хотели приобрести на ИИС, например, коммерческие облигации, не выйдет: их нельзя купить, как и все, что торгуется на внебиржевом рынке. То есть выйти на американские, азиатские или европейские рынки тоже не получится.

Распространенное заблуждение! Многие считают (более того, всерьез об этом пишут) что на ИИС можно купить только отечественные ценные бумаги и только акции. Это не так! На ИИС можно приобретать ЛЮБЫЕ ценные бумаги (в том числе иностранные акции и облигации, валюту, паи паевых инвестиционных фондов, фьючерсы, опционы). НО с условием, что торги по этим бумагам проводятся на Московской или Санкт-Петербургской бирже.

5) Для того, чтобы вывести деньги с ИИС, его необходимо закрыть. Напомним, что все ценные бумаги, находящиеся на нем, а также валюта, будут проданы по рыночному курсу. Даже часть средств вывести с ИИС нельзя. Сначала закрыть и только потом забирать активы (рублевые!).

6) Закрыть ИИС можно только спустя три года после его открытия (можно закрыть и раньше, но тогда права на налоговые льготы будут утрачены).

7) Нельзя работать с форекс-дилером через ИИС.

8) ИИС (как и обычный брокерский счет) не застрахован. Рынок ценных бумаг считается высокорискованным, поэтому и доходность на нем выше, чем по банковским депозитам. Соответственно, на страховку рассчитывать не приходится. Трус не играет в хоккей инвестирует.

О налоговом вычете

1) Инвестиционный налоговый вычет типа «А». Или «вычет на взносы». Инвестор может претендовать на возврат 13% НДФЛ с суммы, внесенной на ИИС, но не более 52 тыс. рублей за налоговый период.

Если вы являетесь плательщиком НДФЛ, вы сможете вернуть 13% от суммы, внесенной на индивидуальный инвестиционный счет. Ограничение возврата в 52 тыс. рублей подразумевает, что эта сумма не может составлять более 400 тыс. рублей. При этом вы платите все сопутствующие налоги на доход от инвестиций.

Важно! Обратите внимание, что для того, чтобы вернуть НДФЛ, нужно сначала его заплатить, поскольку вычет происходит из ранее уплаченного налога.

Объясним на примере. Белая зарплата Владимира в 2018 году составляла 25 тыс. рублей за месяц. В 2019 году ее повысили до 35 тыс. рублей, в 2020 прирост заработка остановился. На старте помогли накопления дедушки, и в течение 2018 года он внес на ИИС 400 тыс. рублей. Цель очень хорошая — вернуть 52 тыс. рублей НДФЛ. Но! В 2018 году налоги были уплачены в размере 39 тыс. рублей. Путем нехитрых подсчетов получаем, что его налогооблагаемая заработная плата за год составила 300 тыс. рублей. Поэтому Владимир и возврат получит только в сумме уплаченного налога. А вот за 2019 и 2020 год удастся вернуть 52 тыс. рублей.

Очень важно! Воспользоваться вычетом можно по окончании налогового периода, не ожидаясь трех лет владения счетом. При расторжении договора на ведение ИИС раньше, чем через три года, все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней.

2) Инвестиционный налоговый вычет типа «Б». Или «вычет на доходы». Данный тип вычета можно активировать при закрытии своего ИИС, то есть не раньше, чем через 3 года. Воспользоваться вычетом типа «Б» можно только в том случае, если за весь срок действия договора, инвестор не воспользовался вычетом типа «А». По данному типу вы НЕ платите НДФЛ при купле-продаже любых ценных бумаг, а также с купонного дохода по облигациям.

В свете новых поправок в Налоговый кодекс РФ, о которых мы писали ранее, с 2021 года купонный доход по облигациям (как государственным: ОФЗ, региональным, муниципальным, так и корпоративным) также облагается НДФЛ. Исключением являются облигации, которые содержатся на ИИС.

Важно! Даже при наличии индивидуального инвестиционного счета вы продолжаете платить налог с дивидендов по акциям, ИИС помогает «спасти» только НДФЛ при их купле-продаже.

Факт: 69% совокупного объема портфелей ИИС сконцентрировано на брокерских счетах (168,8 млрд руб.). При этом более 67% от их стоимости представлено акциями, депозитарными расписками и корпоративными облигациями. По официальным данным, средний размер брокерского счета ИИС во II кв. 2020 года снизился до 80 тыс. рублей, в то время как аналогичный показатель по доверительному управлению (ДУ) увеличился — до 292 тыс. рублей.

Лайфхак от Boomin: Никто не заставляет вас при открытии ИИС сразу же определяться с типом инвестиционного вычета. Вы выбираете его своими действиями. Поскольку в соответствии с Налоговым кодексом вычет можно получить в течение трех лет, можно просто подождать два-три года, посмотреть на доходность портфеля, объем внесенных на счет средств и принять решение о том, что вам выгоднее использовать, исходя из уже сложившейся ситуации.

Чего ожидать в ближайшем будущем?

Банк России в недавнем времени выступил с инициативой о создании нового типа вычета по индивидуальным инвестиционным счетам. Причина для появления нового типа ИИС есть — инвестор ограничивается тремя годами владения счетом, а по истечении срока, сразу закрывает его. Такие действия граждан противоречат целям долгосрочного инвестирования и уж тем более не стимулируют его. Поэтому ЦБ предлагает:

1) Принять множественность ИИС. В дополнение к ИИС типа «А» или типа «Б» допускается открытие ИИС третьего типа (но только его). При этом допускается и обратная очередность. Иметь тип «А» и тип «Б» одновременно все еще нельзя, но комбинировать любой из них с третьим типом можно.

2) Увеличить минимальный срок инвестирования, дающий право на получение инвестиционного налогового вычета третьего типа до 10 лет. По мнению Банка России, такой срок инвестирования соответствует национальным целям и проектам, учитывает среднюю дюрацию крупных инфраструктурных проектов, а также потребность в технологичном перевооружении отраслей российской экономики.

3) Снять ограничение по сумме вносимых денежных средств для ИИС третьего типа.

4) Стимулировать направление дохода на инвестиции, а не ограничиваться только накоплениями. Поэтому предлагается вычет в размере самостоятельно внесенных средств, не более 120 тыс. в год при самостоятельном инвестировании. И вычет не более 6% от месячного дохода гражданина, облагаемого НДФЛ через работодателя.

В настоящее время проходит обсуждение проекта представителями ЦБ с экспертным сообществом. Предполагаем, что на фоне резкого роста количества частных инвесторов на отечественном фондовом рынке в последние два года решение о новом типе ИИС может быть принято уже на ближайшей сессии Государственной думы.

Вне зависимости от вида налогового инвестиционного вычета открытие и использование ИИС имеет значительные плюсы и позволяет существенно экономить деньги инвестора. Если вы опасаетесь «замораживать» деньги на длительное время, можно параллельно основному брокерскому счету открыть ИСС и просто не пополнять его. Время летит быстро, и через три года у вас будет готовый инструмент для защиты своего капитала.

Облигации планирует разместить ООО ПК «СМАК» — крупный производитель икры, рыбных консервов и паштетов.

В рамках зарегистрированной программы под номером 4-00564-R-001P-02E от 07.12.2020 г. эмитент может разместить биржевые облигации на общую сумму до 400 млн рублей. Организатором облигационной программы выступает «Юнисервис Капитал».

Компания планирует разместить дебютный выпуск в ближайшее время. Объем привлекаемых инвестиций, период обращения и ставка купона будут объявлены дополнительно после регистрации решения о выпуске ценных бумаг.

ООО ПК «СМАК» — производитель икры, рыбных консервов и паштетов. Сотрудничество с крупными сетями («Перекрёсток», «Светофор», «ВкусВилл», «Верный», «Метро Кэш энд Керри») позволяет обеспечить широкое географическое присутствие и узнаваемость торговых марок. Компания отличается гибким управлением продуктовой линейкой и высокой диверсификацией бизнеса. Бренды компании («Обкомовская», «Формула ГОСТа» и др.) зарекомендовали себя благодаря стабильному качеству и пользуются спросом среди потребителей. Компания осуществляет деятельность на собственной производственной площадке, оснащенной автоматизированными линиями консервации и фасовки продукции. Текущий объем загрузки производства составляет 45 000 банок в смену.

Облигационный заем станет первым для компании, за счет привлеченных инвестиций эмитент планирует нарастить объемы продаж и выручки, продолжить развитие собственной производственной площадки.

О компании

ПК «СМАК», основанная в 2000 г., является крупным производителем икры, рыбных консервов и паштетов. Поставки икры производятся напрямую от крупных заводов Сахалина и Камчатки. Продукция представлена в шести регионах России, а также в Казахстане и Киргизии.

В октябрьском интервью Boomin Алексей Лазутин, генеральный директор АО МГКЛ «Мосгорломбард», рассказал о расширении бизнеса за счет открытия новых отделений. На момент выпуска коммерческих облигаций в сети было 17 ломбардов, а сейчас уже в два раза больше — 34. Сегодня мы продолжаем тему открытия новых точек сети.

Иллюстрация: pixabay.com

За последний год «Мосгорломбард» открыл 17 новых отделений, инвестировав порядка 45 млн рублей с учетом оборотных средств, а до конца года планирует вложить еще около 35 млн руб. Открытие каждой точки — это расходы на ремонт, аренду помещения, оформление, оборудование, рекламу и заработную плату персонала. У команды «Мосгорломбарда» большой опыт развития розничных форматов, поэтому они открывают объекты с минимальными рисками, которые начинают приносить операционный доход уже через несколько месяцев. Представители компании отмечают, что есть свои нюансы в подборе локаций и привлечении первых клиентов, которые необходимо учитывать. Например, объект у метро и в спальном районе могут существенно отличаться как по стоимости аренды, так и по вложениям в ремонт, и прибыльнее может оказаться как раз последний.

Планы по расширению бизнеса

Среднесрочные планы по развитию бизнеса «Мосгорломбарда» — 200 отделений в регионе присутствия к 2023 году. Для того, чтобы реализовать этот план, необходимы вложения в развитие самой сети и формирование притока новых клиентов. Компания планирует до конца 2023 года привлечь порядка 4 млрд рублей. Основная часть придется на заемные инструменты фондового рынка: биржевые и коммерческие облигации. Эта часть инвестиций составит порядка 2,5 млрд рублей. Другая часть это увеличение капитализации за счет продажи серии эмиссий привилегированных и обыкновенных акций АО МГКЛ «Мосгорломбард». Часть эмиссий компания планирует реализовать на бирже, при условии выхода на IPO в 2022 году. Планируемый объем привлечения в капитал — 1,5 млрд рублей.

«Особое внимание мы сейчас уделяем привлечению денег в капитал — через продажу опционов на ближайшую эмиссию акций компании. Сейчас опционы на продажу акций продаются исходя из оценки на октябрь 2019 года, хотя с того момента компания увеличилась практически в два раза. И это тот самый уникальный случай для инвесторов, когда они могут войти в бизнес еще на ранней стадии, но уже убедившись, что эмитент строго следует заявленной стратегии. Ближайшая переоценка стоимости компании запланирована на начало 2021 года — перед следующей эмиссией акций «Мосгорломбарда», — комментирует Алексей Лазутин.

Срок окупаемости

В обычной практике на «раскачку» новой ломбардной точки у владельцев уходит от 6 месяцев до года. «Мосгорломбарду» удалось выстроить процессы таким образом, что новое отделение выходит на операционную прибыль уже через 3-4 месяца. Срок окупаемости самого капитала может достигать 3-5 лет, при этом текущая стратегия развития компании позволяет не только четко исполнять обязательства по привлеченным облигационным займам, но и получать прибыль.

Последние два года в среднем 30% от прибыли общее собрание акционеров направляет на выплату дивидендов, что подтверждается аудируемой отчетностью эмитента по стандартам МСФО.

Открытие новых или покупка старых?

Если до марта 2020 года желающих продать собственный ломбардный бизнес было много, то с началом «карантина» и увеличением клиентского потока, их стало значительно меньше, а оставшиеся продавцы существенно подняли стоимость. С учетом этих факторов руководство «Мосгорломбарда» считает экономически более целесообразным открывать отделения «с нуля». «Мы достаточно быстро сориентировались и подстроились под новые реалии. Открытие новых точек — это был выход из сложившейся ситуации. При этом мы готовы к диалогу с желающими продать ломбард на территории Москвы и области», — рассказывает генеральный директор «Мосгорломбарда» Алексей Лазутин.

Развитие в коронакризис

В эпоху любого экономического кризиса, в том числе и связанного с пандемией, ломбард наоборот является бенефициаром. И здесь игрокам рынка важно понимать социальную составляющую бизнеса. Например, «Мосгорломбард» еще в марте ввел тариф, по которому заемщик не платит проценты до двух недель. Формирование лояльности клиентов с учетом текущей ситуации в стране — важная составляющая продвижения компании.

Алексей Лазутин: «Мы несем ответственность перед инвесторами, которые поверили в нашу команду и бизнес. И несмотря на коронакризис, мы продолжаем реализацию ранее принятой стратегии: будем продолжать открывать новые отделения и покупать действующих участников. К январю 2021 года у нас будет 50 отделений, а концу 2021-го года все 100».

Облигаций много, а капитал у инвестора один. И разместить его необходимо именно в те бумаги, которые отвечают потребностям инвестора не только по части доходности, но и по уровню надежности. И если доходность можно выразить одной цифрой, то с надежностью — кредитным качеством — все чуть сложнее. Аналитики компании «Юнисервис Капитал» рассказали о кредитных рейтингах на рынке ВДО.

Иллюстрация: unsplash.com

Чтобы облегчить инвестору выбор и позволить быстро сравнивать между собой облигации по уровню кредитоспособности существуют кредитные рейтинги.

Кредитные рейтинги повышают доверие инвесторов к эмитенту и позволяют последнему занимать больше под более низкий процент.

Наличие кредитного рейтинга у эмитентов сегмента ВДО тесно связано с более высокой ликвидностью и более высоким средним объемом выпуска.

Для эмитентов, привлекающих небольшой объем средств, присвоение рейтинга может быть чревато чрезмерными расходами. Таким компаниям стоит рассмотреть более бюджетные способы повышения лояльности инвесторов.

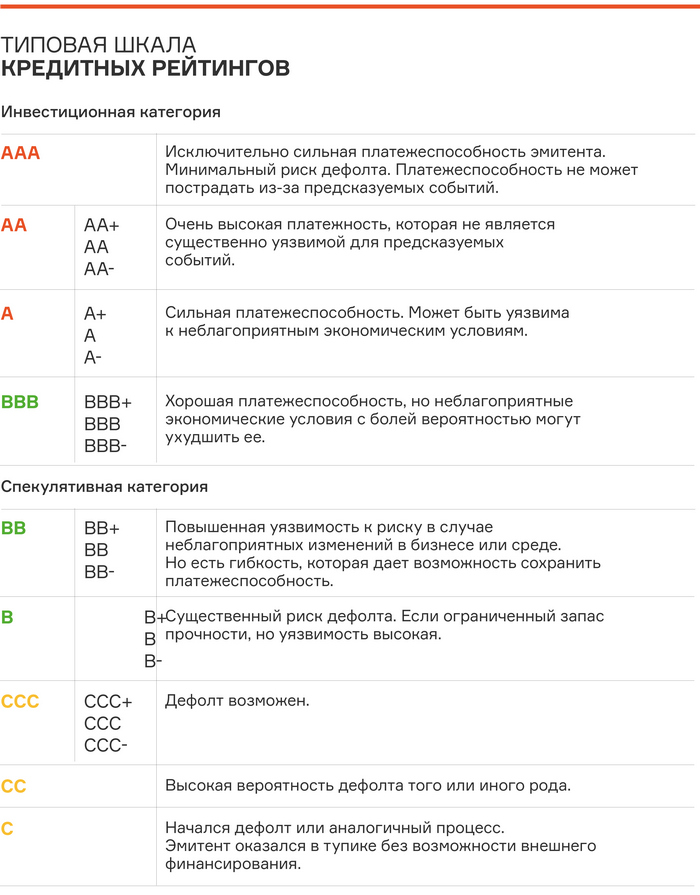

Независимые рейтинговые агентства проводят анализ финансовой устойчивости эмитентов, а затем ранжируют их по уровню риска, начиная от самых надежных облигаций (рейтинг ААА) до бумаг, по которым неминуем дефолт (рейтинги С и D). И дальше инвестор может выбирать сам, бумаги какой рейтинговой категории отвечают его целям и терпимости к риску.

Чем выше рейтинг, тем ниже вероятность дефолта.

Различают мировую и национальную рейтинговые шкалы. На мировой арене лидерами является, так называемая, большая тройка рейтинговых агентств: Standart & Poor’s, Moody’s Investors Service и Fitch Ratings. Рейтинги этих агентств признаются во всем мире, они присваиваются как корпоративным, так и суверенным долговым обязательства. Например, Российская Федерация, как эмитент, имеет кредитный рейтинг на уровне BBB- от S&P, Baa3 от Moody’s и BBB от Fitch со стабильным прогнозом.

В России после событий 2014 г. было принято решение взять курс на импортозамещение в рейтинговой отрасли. По мнению правительства, международные агентства не смогли действовать независимо от международной политики, и их рейтинги в отношении российских эмитентов потеряли объективность. Поэтому в России с 2017 г. широкое распространение получили рейтинги национальных агентств.

В официальный перечень кредитных рейтинговых агентств, получивших аккредитацию ЦБ, в настоящий момент входят четыре компании: АКРА, Эксперт РА, Национальное рейтинговое агентство (НРА) и Национальные кредитные рейтинги (НКР). Эти рейтинги используют обычные частные и корпоративные инвесторы при формировании своих портфелей. Однако, рейтинги только двух из вышеперечисленных агентств — АКРА и Эксперт РА — могут быть использованы при выборе долговых бумаг для размещения средств пенсионных фондов, госкорпораций, бюджетных средств на федеральном и региональном уровнях.

Сектор высокодоходных облигаций (ВДО) в России является достаточно молодым и до недавнего времени не привлекал пристального внимания ни со стороны широкого инвестиционного сообщества, ни со стороны регулирующих органов. Между тем, сегмент активно растет и логичным шагом для дальнейшего развития является расширение использования рейтингов для эмитентов и отдельных облигационных выпусков.

Именно в этом русле действует Московская биржа, ужесточая условия для присутствия облигационных выпусков в Секторе роста. Новые выпуски облигаций должны обладать кредитным рейтингом хотя бы одного из рейтинговых агентств из перечня биржи (АКРА, Эксперт РА, НРА, НКР, а также Fitch, Moody’s и S&P). При этом уровень рейтинга не имеет значения, главное его наличие.

Распространение рейтингов среди ВДО обеспечит более высокий уровень прозрачности и повысит доверие к сегменту с стороны инвесторов. Обладая дополнительной информацией от эмитента рейтинговое агентство может верифицировать его финансовую модель, подтвердить или опровергнуть наличие определенных рисков и дать более взвешенную оценку его платежеспособности относительно других бумаг. Вместе с рейтингом агентство обычно публикует пресс-релиз, в котором освещает ключевые факторы, повлиявшие на оценку.

Для компаний наличие рейтинга может облегчить доступ к финансированию и снизить стоимость заимствований. Хорошая рейтинговая история может выгодно выделить компанию из общей массы высокодоходных эмитентов и в дальнейшем упростить переход из категории ВДО в более высокую категорию с соответствующим понижением премии за риск.

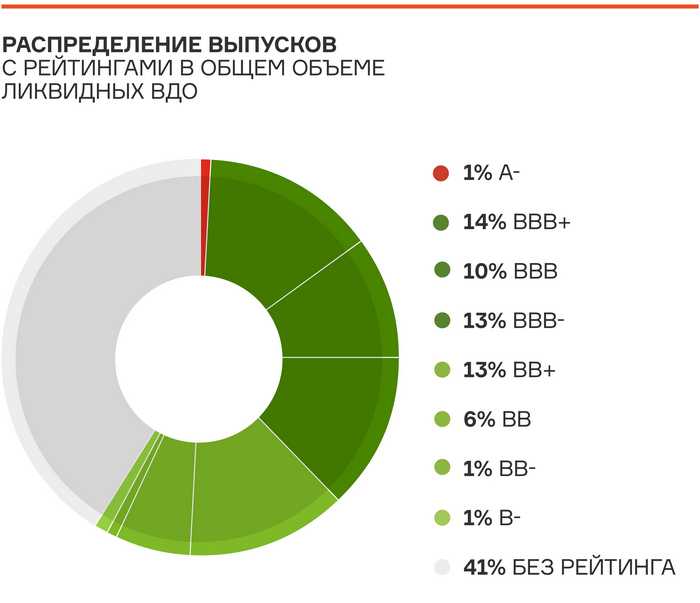

В настоящий момент из 140 эмитентов, облигации которых можно отнести к сегменту ВДО, действующим кредитным рейтингом обладают лишь 31. При этом среди наиболее ликвидных выпусков, которые входят в базу расчета индекса Cbonds-CBI RU High Yield, доля рейтингованных эмитентов ощутимо выше — 24 из 60. Совокупная доля выпусков, имеющих кредитный рейтинг, в общем объеме наиболее ликвидных ВДО составляет 59%. Средний объем выпуска облигаций с кредитным рейтингом составляет 630 млн против 256 млн у бумаг без рейтинга.

Это говорит о том, что ликвидность и доступ к более крупным заимствованиям тесно связаны с наличием кредитного рейтинга. В результате инвестор получает более комфортные условия для торговли, а эмитент может платить меньшую премию за низкую ликвидность.

Процедура присвоения рейтинга происходит следующим образом. Компания-эмитент заключает договор с рейтинговым агентством и предоставляет ему всю необходимую для оценки информацию. Агентство извещает эмитента о первичном результате и при несогласии последнего с рейтингом может принять к рассмотрению аргументы о его повышении. Агентство может скорректировать или оставить оценку на прежнем уровне, и итоговый рейтинг публикуется с согласия эмитента.

На первый взгляд наблюдается очевидный конфликт интересов — эмитент платит деньги компании, которая его оценивает. Но на практике для агентства гораздо важнее репутация в глазах инвесторов, чем взаимоотношения с отдельно взятым эмитентом. Если инвесторы не будут доверять его рейтингам, то и эмитентам такой рейтинг будет не нужен. Кроме того, рейтинговые агентства находятся под надзором регулирующих органов и при нарушении методологии рискуют лишением аккредитации ЦБ.

Для компаний, привлекающих небольшой объем средств, расходы на присвоение кредитного рейтинга могут оказаться выше, чем выгода от наличия такого рейтинга. Поэтому в этом сегменте ситуация, скорее всего, пока останется неизменной. Между тем, таким эмитентам имеет смысл рассмотреть другие способы повышения лояльности инвесторов. Это может быть регулярная публикация качественной финансовой и операционной отчетности, материалы для инвесторов, раскрывающие суть бизнеса, оперативное извещение инвесторов о важных событиях в компании, а также другой системный IR (investors relationship).

Магазин внебиржевых бумаг ИК «ЦЕРИХ» пополнился еще одним выпуском коммерческих облигаций — серии КО-П02 ТД «Мясничий».

В 2019 году «Мясничий» согласно отчетности по МСФО, нарастил выручку от продаж до 906 млн рублей по сравнению с 560 млн рублей в 2018 году. В I полугодии 2020 г. по отношению к I полугодию 2019 г. показатель EBITDA вырос на 48%, а рост чистой прибыли составил 27%. Этого удалось достичь благодаря снижению себестоимости продаж и перераспределению ассортимента в пользу маржинальных продуктов с высокой добавленной стоимостью.

Подробнее о финансовых результатах за I полугодие ТД «Мясничий» читайте в нашем аналитическом материале.

С целью увеличения объемов производства компания выпустила в июне серию трехлетних коммерческих облигаций с фиксированным купоном в 14,5% годовых. Номинальная стоимость одной бумаги — 1000 рублей.

В данный момент бумаги доступны для покупки и частным инвесторам в режиме сделок купли-продажи по номиналу на вторичном рынке.

Получите письмо с подробной инструкцией, менеджер Boomin поможет в подготовке необходимых для заключения сделки документов.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

В октябре Мосгорломбард стал первым ломбардом в истории России, получившим кредитный рейтинг. Эта новость еще больше подогрела интерес инвесторов к компании. По горячим следам Boomin поговорил с Алексеем Лазутиным, генеральным директором АО МГКЛ «Мосгорломбард», который рассказал о том, какая работа предшествовала получению рейтинга, чем был обусловлен выбор рейтингового агентства, о дальнейших планах по привлечению инвестиций с фондового рынка и о том, куда они будут направлены.

— Вы пошли по классическому пути, который предлагает биржа: КО-БО-IPO. И ранее анонсировали свои действия: пройти аудит, подготовить отчетность по стандартам МСФО, получить кредитный рейтинг и выпустить биржевые облигации. Порядок действий немного поменялся: сначала получен рейтинг. Расскажите, пожалуйста, о других ваших действиях: как скоро инвесторам ждать отчетности по МСФО и аудита?

— Аудит мы прошли еще до того, как начали получать рейтинг. Сотрудничали с БДО Юникон — это одна из крупнейших аудиторских компаний, если не ошибаюсь, они входят в десятку крупнейших в мире. И по мнению рейтингового агентства, и нашего регулятора, это аудитор, у которого безупречная репутация. Его аудиторские заключения принимает и рейтинговое агентство, и биржи, и все остальные. Отчетность за два года по МСФО мы как раз получили при работе с БДО Юникон. И хотя нам и не нужно проходить аудит в течение года, для того чтобы стать более прозрачными для инвесторов, я инициировал прохождение Мосгорломбардом проверки за 9 месяцев 2020 г. И в ближайшее время у нас снова начнут работать аудиторы.

После прохождения аудита мы заключили договор с рейтинговым агентством. Очень долго нас проверяли, потому что мы первая компания в секторе ломбардов, которая получала кредитный рейтинг. Было достаточно сложно и рейтинговому агентству, и нам, так как нужно было представлять очень большой объем информации, отвечать на очень большое количество запросов. Все это получилось немного дольше, чем мы ожидали.

Тем не менее, этот дебютный рейтинг, который мы получили, на две ступени выше, чем минимально необходимый для выпуска биржевых облигаций. При этом мы понимаем, что с учетом текущей общей ситуации и того, что Мосгорломбард пока что еще небольшая компания, рейтинговое агентство оценило нас несколько ниже объективной оценки, но мы знаем, что делать для быстрого роста компании и улучшения кредитного рейтинга.

— Вы сказали, что столкнулись с определенными сложностями при получении кредитного рейтинга, а можете сказать в чем эти сложности заключались, и что для вас было абсолютно неожиданным из требований агентства?

— Это были не то чтобы сложности, а технические моменты. Просто объем информации, которая запрашивается, очень большой. У сотрудников бэк-офиса, которые взаимодействовали с аудиторами и сотрудниками рейтингового агентства, была крайне высокая загрузка — огромный объем запросов-ответов.

— Как вы заметили, наличие рейтинга — обязательное требование биржи, раньше такого не было. Почему вы решили получить кредитный рейтинг именно сейчас?

— Мы в любом случае хотели получить кредитный рейтинг для того, чтобы показать инвесторам, что есть компания со статусом, к которой имеет смысл присмотреться при формировании своего инвестиционного портфеля.

Мало того, я думал сделать сразу два кредитных рейтинга в двух разных рейтинговых агентствах, но оказалось, что в РФ только у одного РА есть методология, позволяющая присваивать рейтинг ломбарду, никто кроме них не имеет право это делать. Именно поэтому мы получили кредитный рейтинг в РА «Эксперт».

— Получается, вы рассматривали еще несколько вариантов агентств, но остановились именно на этом, потому что они единственные имеют методологию оценки?

— Да. Методология остальных требует согласования с Центробанком, а это занимает достаточно продолжительное время, поэтому мы были вынуждены обратиться в «Эксперт» РА. Но даже если бы у кого-то другого была такая методология, согласованная с Банком России, то мы, скорее всего, получили бы рейтинг и у них, и в «Эксперте».

У меня была идея показать инвесторам независимый взгляд с разных точек зрения. Первая — это аудит по международной системе финансовой отчетности, который показал, что у Мосгорломбарда интересные финансовые показатели по сравнению с другими участниками рынка. Вторая — рейтинговое агентство подтвердило платежеспособность Мосгорломбарда как эмитента ценных бумаг, и сейчас мы ведем активную работу с нашим организатором.

В ближайшее время сможем уже официально раскрыть его, после того как подпишем все необходимые документы. И, думаю, в этом году мы сделаем дебютный выпуск биржевых облигаций.

— В инвестсообществе так и восприняли новость о получении вами рейтинга — уже начали делать условные ставки на то, когда же размещение. Пока реалистичным видится конец ноября — начало декабря.

— Да, это реалистичные сроки, поскольку есть определенная процедура эмиссии биржевых бумаг, и мы не можем выйти за ее рамки.

В декабре 2018 г. мы уже писали об Ашинском металлургическом заводе. Под прицелом наших аналитиков оказалась финансовая отчетность предприятия и ситуация на металлургическом рынке. Вывод экспертов был однозначен — «инвестиции непривлекательны, однако существенные риски дефолта отсутствуют». Прогнозы, о которых мы писали почти два года назад, подтвердились: конкуренция в отрасли усиливается, предприятие по-прежнему не может выбраться из «курсовой ловушки», и у него нет возможностей для дальнейшей реализации инвестиционной программы. О том, как выглядит ПАО «Ашинский метзавод» сегодня, — в новом аналитическом обзоре Boomin.

Подготовлено на основе данных бухгалтерской отчетности по РСБУ, МСФО, годовых ежеквартальных отчетах Ашинского метзавода.

Что было? Финансовое состояние и Ашинского метзавода соотношение показателей риска и доходности за период 2011-2018 гг.

Наши аналитики уже ранее оценивали, насколько реальные риски соответствовали предложенной доходности, и пришли к следующим выводам:

— Непрозрачная структура владения заводом (78% акций принадлежало пяти офшорным компаниям). Собственники завода — топ-менеджеры компании. В 2011-2012 гг. в процессе сделки по выкупу акций предприятия офшорными компаниями рыночная капитализация находилась на уровне 3,1 млрд руб.

— В 2011-2015 гг. дебиторская задолженность в 2,52 млрд руб. была распределена между четырьмя офшорными компаниями. Объем задолженности соответствовал доле в 78-80% от рыночной капитализации завода за указанный период.

— Из оборотного капитала было выведено 2,5 млрд руб., акции завода выкупались за счет средств собственного оборотного капитала.

— Основная причина уменьшения выручки — спад продаж плоского проката из-за усиления конкуренции на рынке.

— За период 2012-2014 гг. завод инвестировал в новый производственный цех 8,8 млрд руб., объем инвестиций профинансирован за счет валютного кредита, однако весь объем вложений фактически оказался заморожен на неопределенный срок.

— Из-за резкого скачка курса евро в конце 2014 г. финансовый долг завода вырос до 7,7 млрд руб., возникли отрицательные курсовые разницы, за ними последовали убытки. В 2014 г. завод разместил облигационный займ, благодаря которому удалось выйти из убытка по EBITDA.

— Доходов завода вполне достаточно для покрытия текущих обязательств без дефолтов, но уже не хватает для продолжения инвестиционной компании, из-за чего средства останутся заморожены.

— После 2020 г. нет предпосылок для роста объема сбыта у завода, так как на российский рынок плоского проката собирается выйти EVRAZ.

— Инвестиции в Ашинский метзавод непривлекательны, однако существенные риски дефолта отсутствуют.

Что стало? Финансовое состояние Ашинского метзавода и соотношение показателей риска и доходности за период 2018-2020 гг.

Доходность на фондовом рынке

Облигации завода продолжают достаточно активно торговаться по 84,9% от номинала, ставка плавающая — курс ЦБ+1,5%, купонный доход выплачивается раз в полгода.

Выпуск

Статус

Размещение

Погашение

Ближайшая выплата

купона

Цена, % ном.

Эмиссия, руб.

Ашинский метзавод-1-боб

В обращении

30.06.2014

17.06.2024

22.06.2020

84,9

1 000 000 000

В 2020 г. базовая прибыль на акцию (EPS) составляет 0,62 руб. Но на сегодняшний день эмитент недооценен: справедливая оценка стоимости акций, рассчитанная на основе текущей стоимости будущих денежных потоков, не менее 4 руб. за одну акцию.

По рекомендации совета директоров, принято решение о невыплате дивидендов акционерам за 6 месяцев 2019 г. и 2020 г.

Завод в офшоре

Владельцами предприятия являются ключевые топ-менеджеры завода, действующие через пять кипрских компаний, а именно: Wisegrass Investments Limited (19,94% акций); Aldworth Investments Ltd. (19,06% акций); Hacton Fonance Limited (19% акций); Granotex Ventures Ltd. (10,18% акций); Sandine Management Ltd. (10,18% акций).

Начиная с октября 2019 г. в списках аффилированных лиц появилось ООО «Дата форум», на 100% подконтрольное Ашинскому метзаводу с долей владения 1% (на конец второго квартала 2020 г. доля — 1,5%).

Валютный убыток

Еще в 2014 г. завод взял валютный кредит на запуск нового оборудования. Кредит был оформлен в Чешском Экспортном Банке на сумму в 114,9 млн руб. по ставке 4,1% годовых. В 2019 г. руководство не стало оплачивать его из прибыли. Однако, из-за значительного роста курса валюты, на 22% относительно прошлого года, долг в рублях растет быстрее, чем погашения. Компания попала в «курсовую ловушку», и в данных условиях решение платить дивиденды может привести к банкротству компании. То есть ключевым фактором риска для завода остается вероятность дальнейшего сильного ослабления рубля.

Помимо остатка валютного кредита завод обсуживает эмиссию облигаций. В данном случае размещение облигаций — одна из предпринятых вынужденных мер завода по решению накопившихся финансовых проблем.

Ключевые финансовые показатели (МСФО)

Показатели, тыс. руб.

31.12.2017

31.12.2018

31.12.2019

31.06.2020

Валюта баланса

16 866 372

16 648 388

16 986 357

16 454 216

Основные средства

8 811 676

8 811 676

7 969 815

7 799 535

Собственный капитал

6 128 920

6 711 147

8 205 381

8 516 376

Запасы

4 486 607

4 695 318

4 532 240

3 916 250

Финансовые показатели:

504 701

470 597

475 965

485 316

долгосрочные

439 943

439 357

441 339

458 356

краткосрочные

64 758

31 240

34 626

26 960

Кредиторская задолженность

3 351 310

2 879 019

3 409 988

2 507 062

Дебиторская задолженность

2 036 415

1 852 307

1 837 141

1 700 460

Финансовый долг:

7 068 253

6 857 571

5 344 255

5 418 797

долгосрочный

6 197 114

5 827 553

4 467 905

4 438 374

краткосрочный

871 139

1 030 018

876 350

980 423

Выручка

22 537 287

26 153 012

27 051 721

11 059 646

Валовая прибыль

3 721 667

4 114 926

4 274 354

1 945 352

EBIT

1 044 220

747 570

1 897 380

367 548

Чистая прибыль

790 828

582 227

1 529 259

306 342

Долг / Выручка

0,31

0,26

0,2

0,49

Долг / Капитал

1,15

1,02

0,65

0,64

Долг / EBIT

6,77

9,17

2,82

14,74

Валовая рентабельность

0,17

0,16

0,16

0,18

Рентабельность по EBIT

0,05

0,03

0,07

0,03

Рентабельность по чистой прибыли

0,04

0,02

0,06

0,03

Отчетность Ашинского метзавода

Активы компании имеют растущую динамику. Так на конец 2018 г. они составили 16 648 млн руб., годовой темп прироста: +2,03%. На конец второго квартала 2020 г. совокупная величина активов составила 16 654 млн руб. В 2020 г. основные средства завода служат залоговым обеспечением банковских кредитов и ипотечных сертификатов участия.

Капитал достиг локального максимума в 8 516 млн руб. во втором квартале 2020 г. Снижение заемного и рост собственного в этот период привело к сокращению доли привлеченных средств в капитале компании. Обязательства, наоборот, снизились, и по результатам второго квартала 2020 г., составили 7 937 млн руб., что на 16% меньше результата прошлого года.

В 2019 году дебиторская задолженность показала незначительное снижение на 0,8% относительно прошлого года, по результатам 1 полугодия 2020 г., уменьшение на 7% против конца 2019 г. Согласно отчетности по МСФО, в 2019 г. запасы уменьшаются на 3,5% относительно 2018 г., за 1 полугодие 2020 г. падают еще на 14% в сравнении с прошлым годом. Сокращение запасов связано с оптимизацией оборачиваемости продукции завода.

За снижением дебиторской задолженности и запасов снижается и кредиторская задолженность, (кредиторская задолженность сокращается на 26% относительно конца 2019 г.) наблюдается соразмерное сокращение.

Стоит отметить, что в течение 2011-2015 гг. движения по дебиторской задолженности не было. В 2016 г. она была переведена с четырёх офшорных компаний на одну, далее ее значительная часть была погашена. На конец 2019 г. и в первом полугодии 2020 г. у Ашинского метзавода числилась дебиторская задолженность от связанных сторон за продажу долей участия в дочернем предприятии, которая была обесценена через капитал. Одновременно в конце 2019 г. происходит существенное гашение долгосрочного и краткосрочного финансового долга (-22%) и прирост денежных средств на счетах компании (+285%).

Выручка

На конец 2019 г. выручка увеличилась на 16% до 27,1 млрд руб. Рост выручки был связан с продажей тонколистового холоднокатаного проката, магнитопроводов, холоднокатаного проката и товаров народного потребления. Тогда совокупные продажи принесли компании более 2,5 млрд руб. Также на увеличение выручки сыграл рост цен в рублях при реализации продукции.

Если рассматривать структуру выручки в 2019 г. в региональном разрезе, то почти 91% выручки завод получал на внутреннем рынке, на страны СНГ и Прибалтику пришлось 8%, прочие — 1%.

В 2020 г. заметно ухудшается финансовое положение завода относительно аналогичного периода 2019 г. По итогам второго квартала 2020 г., выручка составила чуть более 11 млрд руб. против 13,6 млрд руб. в 2019 г. Уменьшение объема выручки в первом полугодии 2020 г. связано с сокращением продаж толстолистового горячекатаного проката на 2,8 млрд руб.

В региональном разрезе: в первом полугодии 2020 г. на внутреннем рынке выручка упала на 18% (значительно снизился спрос на горно-шахтное, строительно-дорожное, электротехническое оборудование), а выручка по странам СНГ и Прибалтики сократилась более чем в два раза.

Таким образом, на уменьшение выручки в 2020 г. повлияло сокращение объема продаж определенной продукции и снижение цен реализации.

Оборотный капитал и операционные расходы

Согласно консолидированному промежуточному отчёту о финансовом положении на 30.06.2019 г. оборотный капитал составил 3,5 млрд руб., на 31.12. 2019 г. — 4,1 млрд руб., на 30.06.2020 г. — 4,6 млрд руб. Но, несмотря на увеличение оборотного капитала, выручка в первом полугодии 2020 г. упала. То есть Ашинский метзавод последовательно увеличивает оборотный капитал, а финансовые результаты при этом не улучшаются. Это еще раз доказывает, что у эмитента есть проблемы с оборачиваемостью капитала. И инвесторам необходимо внимательно оценивать все риски, связанные с его деятельностью.

Операционные расходы в первом полугодии 2020 г. по сравнению с первым полугодием 2019 г. сократились на 19,56%, составив 10 200 млн руб. Вследствие уменьшения операционных расходов операционная прибыль выросла на 5,42%, составив 871 млн руб., за счет изменения структуры реализации: ставка была сделана на более маржинальную продукцию. Операционная маржа составила 5,83%.

Объем производства

Рост объема производства стали на 3,3% толстолистового проката, электротехнической ленты способствовал увеличению финансовых доходов завода в шесть раз и сокращению финансовых расходов почти в четыре раза (к 2018 г.). Товарная продукция выросла на 4%, а прибыль от ее реализации на 6,6%. Однако на конец первого полугодия 2020 г. EBIT сократился в пять раз, прежде всего за счет влияния пандемии.

Финансовые результаты и вложения

Прибыль по МСФО за шесть месяцев 2020 г. упала более чем в три раза и составила 306,3 млн рублей. Основной причиной снижения является увеличение прочих расходов более, чем на 20% (отрицательное сальдо по прочим доходам и расходам).

Негативно на этот показатель повлиял рост финансовых расходов из-за роста отрицательных курсовых разниц. Если рассматривать их структуру, то на конец второго квартала 2020 г. курсовые разницы составляют 79% от совокупных финансовых расходов. При этом в первом полугодии 2019 г. 89% занимали процентные расходы.

30.06.2020

30.06.2019

Структура на 30.06.2020

Структура на 30.06.2019

Курсовые разницы

442 416

-

79%

0%

Процентные расходы

110 787

139 098

20%

89%

Финансовые расходы

9 831

17 060

2%

11%

Итого

563 034

156 158

100%

100%

На конец августа 2020 г. рыночная капитализация ПАО «Ашинский метзавод» составляет 2,5 млрд руб. Общий долг на конец 2 квартала 2020 г. составил 8,854 млрд рублей, что на 12% меньше, чем на конец 2019 года. Динамика уровня общего долга по РСБУ и МСФО практически совпадает.

В первом полугодии 2020 г. финансовые вложения в акции составили 11 млн руб. (+11% относительно конца 2019 г.). Но в отчете данная информация не раскрывается, то есть вложения были не в собственные акции, а в акции стороннего эмитента.

Оптимизация

За счет влияния пандемии во втором квартале 2020 г. сократился объем производства, уменьшилась производственная нагрузка, в соответствии с этим значительно сократились затраты на электроэнергию. Также в первом полугодии 2020 г., по сравнению с аналогичным периодом предыдущего года, значительно сократилась доля себестоимости по материалам (уменьшение остатков незавершенной и готовой продукции).

В течение прошлого года руководству предприятия было подано 415 предложений, непосредственно улучшающих производственный процесс путём более эффективного использования оборудования. Было внедрено 395 предложений, общий экономический эффект которых составил 57 млн рублей. На 2020 г. стоит задача реализовать 410 рационализаторских предложений с общим экономическим эффектом 100 млн рублей.

Что в итоге?

Проанализировав финансовые показатели деятельности ПАО «Ашинский метзавод», можно выделить риски, влияющие на его работу:

— девальвация национальной валюты;

— рост конкуренции на внутреннем рынке;

— невозможность обеспечения дополнительных объемы сбыта плоского проката по приемлемой цене после расширения объемов производства;

— последовавший после пандемии кризис в металлургической отрасли.

Задача этого обзора максимально полно и объективно осветить ситуацию, в которой находится Ашинский метзавод на текущий момент. Дальше решение остается за каждым из инвесторов.

Инвесторы побывали на мясоперерабатывающем заводе Goldman Group.

7 октября инвесторы побывали на мясоперерабатывающем заводе Goldman Group в Солонцах. С февраля этого года он был полностью переориентирован с изготовления колбас и деликатесов на выпуск мясных консервов и полуфабрикатов в шоковой заморозке. Сейчас предприятие выпускает более 40 консервных позиций: тушенку, паштет, каши, фитнес-меню, продукцию халял и премиальную линейку.

Представители инвестиционного сообщества смогли своими глазами все увидеть: производственные линии, автоклавы, ручную работу технологов, цеха для хранения продукции; оценить качество продукта, систему производства и уровень развития предприятия. Своими впечатлениями от увиденного они поделились с boomin.

Вот, что рассказал эксперт инвестиционной компании «ФридомФинанс» Алексей Огиенко:«Сегодня у меня была первая экскурсия на завод консервированной продукции Goldman Group. Было очень интересно, много чего порадовало. Что удивило: сколько раз я был на других мясоперерабатывающих производствах — везде был неприятный запах, а здесь ощущается, что все сделано на высоком уровне, качественно. Чувствуется перфекционизм Романа Гольдмана. Попробовали продукцию: радует и вкус, и качество, и разнообразие».

Предприниматель Денис Крушинский:«Сегодня я впервые побывал на экскурсии, которая проходила на одном из предприятий Goldman Group — мясоконсервном заводе. Нам показали, как происходит весь технологический процесс, какие этапы проходит продукция при подготовке к выпуску. Порадовало оборудование, подход к делу, интересные перспективы развития предприятия. Во всем видна командная работа. Было очень познавательно».

Компания не собирается останавливаться на достигнутом. В планах ТД «МЯСНИЧИЙ» масштабирование по всем фронтам: от объемов производства до расширения ассортимента. Для увеличения производственных мощностей, в июне компания выпустила серию трехлетних коммерческих облигаций ТД «Мясничий» с фиксированным купоном в размере 14,5% годовых. Номинальная стоимость одной бумаги — 1000 рублей.

Облигации доступны для покупки и частным инвесторам в режиме сделок купли-продажи по номиналу на вторичном рынке. Также, при совершении сделки по покупке бумаг на сумму от 300 тыс. рублей инвестор может получить кэшбек в системе boomerang — 1% от суммы сделки.

Чтобы уведомить о желании приобрести облигации:

Заполните форму в системе boomerang.

Получите письмо с подробной инструкцией, менеджер boomin поможет в подготовке необходимых для заключения сделки документов.

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки, или ущерб в связи с использованием информации, содержащейся в публикации.

В многочисленных рыночных обзорах достаточно часто можно встретить ссылки на «инсайдерскую информацию» Значение этого термина не всегда понятно инвесторам. Как отличить инсайдерскую информацию? Какие риски с ней связаны? Чего лучше не делать, чтобы не оказаться «инсайдером», даже этого не подозревая? Давайте разбираться.

Иллюстрация: pixabay.com

Что такое инсайдерская информация?

Это информация, способная изменить ситуацию с котировками на финансовых рынках.

Подробный перечень инсайдерской информации приведен в ст. 3. Федерального закона №224 «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком».

К инсайдерской информации органов и организаций относится:

информация о принятых ими решениях об итогах торгов (тендеров);

информация, полученная ими в ходе проводимых проверок, а также информация о результатах таких проверок;

информация о принятых решениях в отношении лиц о выдаче, приостановлении действия или об аннулировании (отзыве) лицензий (разрешений, аккредитаций) на осуществление определенных видов деятельности, а также иных разрешений;

информация о принятых ими решениях о привлечении к административной ответственности лиц, указанных в пунктах 1, 3, 4, 11 — 13 статьи 4 Федерального закона, а также о применении к указанным лицам иных санкций;

иная инсайдерская информация, определенная их нормативными актами.

Как мы видим, под эту категорию попадает большое количество данных.

ВАЖНО: В РФ инсайдерская информация необязательно должна быть связана с вашей деятельностью на фондовом рынке.

Например, просмотрев годовой отчет, вы узнали, что дела у компании идут не очень хорошо, и «растрезвонили» об этом всем бабушкам у подъезда, одна из которых является мамой учредителя организации-конкурента. Это тоже будет распространение инсайдерской информации: хоть вы и не хотели повлиять на фондовый рынок, но случайно «слили» эту информацию недоброжелателю, способному оказать влияние на него.

Или возьмем недавнюю продажу Тинькофф. Представьте, что вы работаете секретарем в этом банке и случайно узнали о планируемой сделке, о которой ещё официально не объявили, и сообщили об этом общественности. Это и будет инсайдерской информацией.

К инсайдерской информации не относятся:

сведения, ставшие доступными неограниченному кругу лиц, в том числе в результате их распространения;

осуществленные на основе общедоступной информации исследования, прогнозы и оценки в отношении финансовых инструментов, иностранной валюты и (или) товаров, а также рекомендации и (или) предложения об осуществлении операций с финансовыми инструментами, иностранной валютой и (или) товарами.

Какие санкции предусмотрены за распространение инсайдерской информации?

Закон пока достаточно мягок к правонарушителям: штраф от 3 000 до 5 000 рублей для частных лиц и от 30 000 до 50 000 рублей — для должностных. Понятно, что помимо этого можно попробовать взыскать убытки, но гарантии успеха нет никакой.

Поскольку в России фондовый рынок ещё находится на этапе своего становления, контроль за распространением инсайдерской информации достаточно слабый. Как следствие — «вброс» подобного рода данных достаточно распространен.

Что такое «манипулирование рынком»?

В российском законодательстве присутствует также понятие «манипулирование рынком», за которое предусмотрена уголовная ответственность: «Манипулирование рынком, то есть умышленное распространение через средства массовой информации, в том числе электронные, информационно-телекоммуникационные сети (включая сеть «Интернет»), заведомо ложных сведений или совершение операций с финансовыми инструментами, иностранной валютой и (или) товарами либо иные умышленные действия, запрещенные законодательством Российской Федерации о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком, если в результате таких незаконных действий цена, спрос, предложение или объем торгов финансовыми инструментами, иностранной валютой и (или) товарами отклонились от уровня или поддерживались на уровне, существенно отличающемся от того уровня, который сформировался бы без учета указанных выше незаконных действий, и такие действия причинили крупный ущерб гражданам, организациям или государству либо сопряжены с извлечением излишнего дохода или избежанием убытков в крупном размере».

Под эту статью попадает сразу несколько категорий действий. Давайте рассмотрим все возможные варианты.

Вариант № 1. В комментариях к новому ролику шоу «Деньги не спят» вы написали, что у Газпрома все ужасно: вышел отчет, в котором одни убытки, да и санкции скоро «прилетят», а у Байдена вообще рейтинг в четыре раза выше чем у Трампа, и надо «сливать» акции. И вот вы уже мчитесь на поезде «Москва-Воркута» за распространение заведомо ложных сведений, которые могут оказать влияние на фондовый рынок. С этим все достаточно понятно.

Вариант № 2. Вы в своем Telegram-канале «посылаете сигналы» (в космос или своим подписчикам), чтобы они совершали определенные действия, из-за которых могут произойти изменения на фондовом рынке. Например, вам очень хочется купить себе ценные бумаги, например, «Аэрофлота», потому что они очень перспективны, но цена «кусается». Вы рассказываете в соцсетях, что компания, по вашему субъективному мнению, выглядит не очень хорошо, и надо выйти из нее уже на этой неделе, потому что на следующей — акции улетят вниз. Ваша аудитория, внимая вашим инструкциям (разве Topinvesor_2003 может ошибаться в рынках?), распродает акции. Их рыночная стоимость падает, после чего вы покупаете подешевевшие бумаги и ищете адвоката для предстоящего судебного разбирательства.

Вариант № 3. Вы без какого-либо злого умысла просто даете «гениальные» советы по фондовому рынку, без цели личного обогащения, но, действуя по вашей рекомендации, инвесторы меняют стоимость ценных бумаг. Обязательно учитывайте, что на фондовом рынке обращаются не только гиганты вроде Сбера (уже без банка) или Северстали, но и маленькие локальные компании, на котировки которых может повлиять даже небольшая группа инвесторов, объединивших усилия.

Кто и как будет отслеживать утечку инсайдерской информации?

Распространение инсайдерской информации является более частым случаем, чем манипулирование рынком, но несет меньше юридических последствий. Такие действия очень трудно идентифицировать, поэтому особо громкие дела в этой категории случаются редко. Но все же, если вы как-то связаны с компанией, ценные бумаги которой торгуются на бирже, будьте аккуратнее.

А вот информацию о фактах манипулирования рынком отслеживает непосредственно ЦБ и более того публикует данную информацию на своем официальном сайте. Ознакомиться со случаями манипулирования рынком можно здесь.

Но даже начало расследования по факту манипуляции не гарантирует, что лицо будет привлечено к ответственности. В 2018 г. журнал «Forbes» приводил статистику, согласно которой, 75% дел разваливаются ещё до суда, что и не удивительно: ни органы внутренних дел, ни суды пока не готовы разбираться в столь запутанных случаях.

А что на Западе?

В западных системах охраны правопорядка, особенно в США, мы можем наблюдать абсолютно другой подход. За один небольшой пост, способный оказать влияние на фондовый рынок, можно угодить в тюрьму. В Америке запрещены любые действия, направленные на намеренное изменение рыночной стоимости ценных бумаг. Хотя, справедливости ради, стоит заметить, что количество подобных дел в Штатах тоже не очень велико.

Подводя итог, хочется отметить тот факт, что российский фондовый рынок с годами эволюционирует, и, возможно, с течением времени мы увидим ужесточение мер наказания за правонарушения, направленные на подрыв стабильности оборота на фондовом рынке и доверия инвесторов.

Что посоветуете инвестору?

Следите за состоянием информационного поля вокруг компании, если регулярно происходят «утечки», которые плохо отражаются на котировках бумаг, лучше обходить этого эмитента стороной.

Если вы опытный трейдер и имеете информацию об инсайдерах разных компаний, пристально следите за ними. Как правило, их действия имеют под собой намного больше оснований, чем обычное поведение участника фондового рынка. Именно поэтому во многих странах часто проводят аналитику сделок инсайдеров.

Если в отношении компании, бумаги которой вы держите в портфеле, появилась инсайдерская информация, не торопитесь избавляться от них или покупать больше. Яркий пример — недавняя ситуация с Яндексом, когда их ценные бумаги взлетели и с точно такой же скоростью упали ещё ниже. Если вы с умом подошли к содержанию своего инвестиционного портфеля, небольшие колебания не изменят ситуацию в компании, а волатильность, вызванную определенным инфоповодом, можно использовать для усреднения.