Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

В России активно обсуждается идея привлечения средств частных инвесторов в лифтовую отрасль — на ускоренную замену подъемного оборудования в жилых домах. Инициатором предложения, которое поддержал Минстрой России, выступает Ассоциация «Российское лифтовое объединение». О том, что стоит за этой идеей, когда ждать «лифтовых» облигаций, а также как членство России в Таможенном союзе влияет на темпы обновления лифтов, в интервью Boomin рассказал президент Ассоциации «РЛО» Сергей Чернышов.

«Лифт — дорогостоящее имущество»

— Общественный совет при Минстрое России 30 мая поручил Ассоциации «РЛО» подготовить «пилотный проект» выпуска облигаций для финансирования работ по замене лифтов. Речь идет о многоквартирных домах, собственники которых выбрали способом формирования взносов на капремонт специальный счет. С чем связано появление этой инициативы?

— Связано с высоким износом лифтов в жилищном фонде страны. По последним данным Минстроя России, в эксплуатации находится 545 тыс. лифтов в многоквартирных домах, из них 78,5 тыс. выработали нормативный срок службы в 25 лет и не отвечают требованиям безопасности. То есть фактически несут угрозу жизни значительной части населения страны. Просто вывести старый лифт из эксплуатации невозможно — для многих социальных групп это безальтернативная возможность добраться до своих квартир. Но и вкладывать деньги в его ремонт также не имеет смысла. Такие лифты нужно заменять на современное энергоэффективное оборудование. Причем делать это максимально быстро.

Это масштабная проблема. Из 78,5 тыс. изношенных лифтов примерно 40 тыс. единиц находится в домах, где средства на капремонт собираются так называемым «котловым» способом, когда все платят за тех, у кого состояние общедомового имущества хуже. За модернизацию лифтов в таком жилищном фонде отвечают местные власти в лице региональных операторов капитального ремонта. И тут худо-бедно задача решается, и мы ожидаем, что в течение трех-четырех лет все старые лифты в таких домах будут заменены.

Куда более острая проблема с заменой лифтов в многоквартирных домах, средства на капремонт которых по решению собственников аккумулируются на «специальных счетах». Сегодня в таком жилищном фонде эксплуатируется порядка 38,5 тыс. лифтов старше 25 лет. По сути, каждый спецсчет — это отдельный кошелек. И часто имеющихся в нем средств не хватает для замены лифтов.

— Проблема высокого износа лифтов касается всех российских регионов или только дотационных?

— В России есть регионы, которые давно решили проблему отработавших срок службы лифтов. Это Москва и Московская область — богатые регионы, фонды капитального ремонта которых обладают значительными финансовыми возможностями. Пожалуй, можно назвать еще один благополучный субъект — Санкт-Петербург, где уже в следующем году не останется ни одного лифта старше 25 лет. Остальные российские регионы далеки от решения этой проблемы. Где-то, как, например, в Челябинской области, количество лифтов, требующих замены, сведено к минимуму, а где-то, как в Саратовской области, это всё еще существенный объем. Основная причина — маленькие тарифы на капитальный ремонт, которые установили местные власти. Лифт — дорогостоящее имущество. Его средняя стоимость сегодня составляет 3,5–4 млн рублей.

«Владельцы спецсчетов — качественные заемщики»

— Что конкретно предлагает Ассоциация «РЛО» для решения проблемы?

— Проблемой ускоренной замены лифтов мы занялись около семи лет назад, разработав программу для региональных фондов капитального ремонта. Речь идет о модернизации подъемных машин на условиях рассрочки оплаты для собственников жилья. Опыт оказался удачным, и по поручению Комиссии по вопросам лифтового хозяйства Общественного совета при Минстрое России мы подключились к решению вопроса замены лифтов в домах, имеющих спецсчета. Был запушен пилотный проект, в котором сегодня участвует 28 регионов, включая Москву, Санкт-Петербург, Удмуртию, Красноярский край, Архангельскую и Новгородскую области.

Как это работает. Жители многоквартирных домов — владельцы специальных счетов — отправляют в Ассоциацию «РЛО» заявку на участие в программе. Экспертная комиссия ассоциации в течение трех-пяти дней делает расчет всех затрат и принимает решение о включении дома в проект. После того, как за замену лифтов проголосует квалифицированное большинство собственников многоквартирного дома на общем собрании, подрядчики приступают к работе.

Условия проекта для владельцев специальных счетов достаточно комфортные. Сначала жители вносят аванс в размере 30% от стоимости лифта. После того, как лифт смонтирован и запущен в эксплуатацию, они платят еще 20%. На оставшуюся сумму (50%) подрядчик предоставляет беспроцентную рассрочку оплаты сроком до пяти лет. Источниками платежей здесь выступают текущие начисления на капремонт. Проект показал, что владельцы специальных счетов — качественные и ответственные заемщики. Причем многие из них стараются погасить задолженность досрочно.

— В описанной вами модели инвесторами выступают подрядные организации?

— Да. Они вкладывают собственные средства и привлекают банковские кредиты. К сожалению, банки не могут кредитовать спецсчета как в силу их юридического статуса, так и отсутствия залогового имущества. Участие в нашем проекте для многих компаний — это возможность загрузить свои мощности.

Членами Ассоциации «РЛО» являются крупнейшие российские производители лифтов и компонентов, подъемных платформ, эскалаторов, разработчики диспетчерской связи, монтажные и сервисные организации. И многие из них сегодня испытывают проблему с заказами.

— А если на спецсчете нет средств, чтобы оплатить даже половину стоимости нового лифта?

— Если все накопления на спецсчете собственники потратили на другие виды работ и модернизировать лифты не на что, то в соответствии с Жилищным кодексом РФ дом переходит в Фонд капитального ремонта. И уже там изыскиваются возможности для решения этой проблемы. Если средств на спецсчете не хватает, но мы видим, что за два-три года минимальный объем накоплений будет достигнут, мы включаем дом в проект.

Сейчас обсуждается возможность субсидирования работ по замене лифтов из средств регионального и муниципального бюджетов. Ожидается, что местные власти оплатят 20% стоимости оборудования в тех случаях, когда средств на спецсчете хватает лишь на 30% работ по замене грузоподъемной машины.

Наконец, мы видим отличную возможность ускорить темпы замены лифтов в домах за счет средств фондового рынка путем выпуска облигаций.

— И когда вы планируете привлечь первый заем на бирже?

— Пилотный выпуск планируем разместить до конца 2024 г. В качестве эмитента выступит ООО «Специализированное финансовое общество «РЛО замена лифтов», сокращенно — СФО РЛО. Компания была зарегистрирована в октябре 2023 г. Облигационный заем будет обеспечен ежемесячными платежами со спецсчетов капремонта многоквартирных домов.

Также мы выступили с предложением разрешить собственникам многоквартирных домов инвестировать средства спецсчетов в облигации. Такой возможностью могли бы воспользоваться жители новых домов, капремонт в которых, включая замену лифтов, потребуется через 15-20-25 лет. Сейчас жилищный кодекс разрешает размещать накопления на спецсчетах только на депозитах определенной категории банков, где их деньги фактически обесцениваются. По данным Фонда развития территорий, на 1 января 2024 г. на спецсчетах находилось около 260 млрд рублей. Было бы хорошо, чтобы в сложившихся экономических условиях эти деньги работали на собственников, а не лежали на депозитах под 6% годовых.

— Но чтобы, как вы говорите, деньги работали на собственников многоквартирного дома, те должны принять соответствующее решение на общем собрании. Технически это сделать непросто...

— Все эти процедуры давно отработаны. Каких-то существенных проблем мы здесь не видим. Тем более, что владельцы спецсчетов — это ответственные собственники, которые когда-то приняли решение, что сами будут определять, как им содержать и ремонтировать свой дом.

«Предельную стоимость замены лифта определяет субъект федерации»

— Очевидно, что проблема высокого износа лифтов в стране возникла не вчера. Почему только сейчас решили привлечь в отрасль средства фондового рынка?

— Как член Таможенного союза ЕАЭС Россия в 2011 г. взяла на себя обязательства к 2020 г. заменить все лифты старше 25 лет. Таковы требования технического регламента. Затем срок был перенесен на 15 февраля 2025 г. Сейчас обсуждается возможность решить задачу к 2030 г. В апреле этого года президент России Владимир Путин поручил правительству и главам субъектов разработать предложение по ускоренной модернизации лифтов в домах со спецсчетами.

Очевидно, что заменить все лифты старше 25 лет за счет накопленных на спецсчетах средств невозможно. Речь идет о сумме в 150 млрд рублей. Требуется привлечение дополнительных, внебюджетных источников финансирования — средств частных инвесторов.

— Но сегодня в стране эксплуатируется 78,5 тыс. лифтов, не отвечающих требованиям безопасности. Каждый год их число будет только множиться, а значит, будут расти и расходы по их замене...

— Да, примерно на 10 тыс. лифтов в год в зависимости от темпов ввода жилья, которые были 25 лет назад. Наша инициатива учитывает этот рост.

— Кто определяет итоговую стоимость замены лифта в многоквартирном доме?

— В соответствии с Жилищным кодексом РФ предельную стоимость замены лифта определяет субъект федерации.

— Насколько значительны колебания предельной стоимости замены лифтов в зависимости от региона?

— Конечно, если мы возьмем Дальний Восток, то из-за дорогой логистики колебания будут значительными. На Камчатке замена лифта стоит примерно в два раза дороже, чем в Тверской области. К сожалению, на Дальнем Востоке лифты не производят.

— Вы сказали, что лифтовые заводы в России недозагружены. Каковы их возможности по росту производства?

— В прошлом году заработал «Серпуховский лифтостроительный завод». В свое время он был построен группой «СУ-155». Потом группа обанкротилась и завод вместе с ней. Предприятие было выкуплено новыми собственниками и теперь готово выпускать 12 тыс. лифтов в год. Но в планах на этот год — производство лишь 2 тыс. лифтов: нет заказов. Недозагружены и «Щербинский лифтостроительный завод», и «Карачаровский механический завод». Последний недавно был выкуплен с торгов мэрией Москвы, которая решила заняться производством лифтов. Ежегодно в России производится и монтируется 42-43 тыс. лифтов. И эта цифра из года в год практически не меняется. При этом мощности действующих в стране 25 лифтостроительных заводов позволяют дополнительно выпускать до 30 тыс. единиц подъемного оборудования.

Размещение пятилетних облигаций запланировано на конец июня — начало июля 2024 г.

ООО «ДиректЛизинг» планирует выйти на биржу с пятилетними облигациями серии 002Р-03. Это будет десятый по счету выпуск эмитента. Ориентир ставки ежемесячного купона — 19% годовых на весь период обращения. По займу предусмотрена амортизация: по 1,67% от номинала будет погашено в даты окончания 1-59-го купонных периодов, еще 1,47% номинала — в дату выплаты 60-го купона. Организатором размещения выступит ИК «Цифра Брокер».

«ДиректЛизинг» специализируется на лизинге промышленного и медицинского оборудования, легкового и грузового транспорта, автобусов, коммунальной и строительной техники. По итогам 2023 г. размер лизингового портфеля компании составил 3,57 млрд рублей, что на 57% больше, чем годом ранее. Сумма новых лизинговых договоров — 3,03 млрд рублей (+18%). В течение года компания заключила 421 новый договор (361 договор — в 2022 г.). Выручка составила 396 млн рублей (+44%).

«Росту выручки способствовали усилия компании по адаптации к меняющимся реалиям рынка, в частности, к наметившемуся росту спроса на оборудование. В I квартале 2024 г. выручка продолжила расти, превысив показатели предыдущего квартала на 4,4%, а показатель аналогичного периода прошлого года — более чем в два раза», — отметил генеральный директор компании «ДиректЛизинг» Виктор Бочков.

Согласно рэнкингам «Эксперта РА», по итогам 2023 г. «ДиректЛизинг» занял 67-е место в РФ по размеру нового бизнеса, 50-е место — по числу сделок и 69-е место — по объему лизингового портфеля.

В настоящее время в обращении находится три выпуска биржевых облигаций компании общим объемом 687,4 млн рублей. «ДиректЛизинг» имеет кредитный рейтинг от АКРА на уровне ВВ+(RU) со стабильным прогнозом.

По итогам I квартала 2024 г. совокупный объем купленного долга компании достиг 165 млрд рублей.

По данным ID Collect (эмитент — ООО «ПКО «АйДи Коллект», входит в финтех-группу IDF Eurasia), на 1 апреля 2024 г. портфель задолженности, находящийся под управлением компании, достиг 165 млрд рублей. За год его объем вырос на 67,6 млрд рублей, или на 69%.

С начала текущего года компания приобрела на рынке цессии портфели объемом 17,7 млрд рублей. Доли банковских долгов и долгов МФО в покупках близки к паритету. До конца 2024 г. ID Collect планирует увеличить объем купленного долга еще на 40%.

«По нашим прогнозам, рынок цессии в 2024 г. вырастет на 15%. Банки начнут продавать долги, выданные во время пандемии, а МФО выставят на продажу долги, выданные в период моратория в начале СВО», — говорит генеральный директор ID Collect Александр Васильев.

Согласно данным РСБУ, в I квартале 2024 г. выручка ООО «ПКО «АйДи Коллект» составила 2,2 млрд рублей (+57% к аналогичному периоду 2023 г.). Чистая прибыль достигла 707 млн рублей (+32%). Активы компании с начала года увечились на 9%, до 18,2 млрд рублей, капитал составил 4,2 млрд рублей.

В период с января по март текущего года ID Collect открыл пять новых региональных офисов. Всего в течение 2024 г. компания планирует запустить 24 филиала в городах России — в результате региональная сеть вырастет на 66%.

6 июня стартовало размещение дебютного выпуска облигаций ООО «Нижегородец Восток». Агентство «Эксперт РА» присвоило компании рейтинг ruB «стабильный». Аналитики Boomin внимательно изучили ее финансовые показатели и запросили комментарии эмитента, в которых он дал пояснения к отчетности.

О компании

ООО «Нижегородец Восток» является главным юридическим лицом неформализованной группы «Нижегородец». Группа занимается продажей новых и поддержанных автомобилей, а также автозапчастей и услуг сервисного обслуживания.

Группа включает 34 автомобильных салона в Москве, Московской области, Нижегородской области и республике Мордовия. Компания является официальным дилером 18 автомобильных брендов. Клиентами компании выступают, в том числе, государственные и муниципальные учреждения.

Структура бенефициаров прозрачная: учредителями являются три физических лица с долями 80% (Максим Шапошников), 10% (Максим Смирнов) и 10%( Валерий Володченко). Валерий Володченко руководит компанией с 2019 г. по настоящее время.

Агентство «Эксперт РА» в рейтинговом пресс-релизе подчеркивает, что оценка поводилась по неконсолидированной отчетности РСБУ «Нижегородец Восток». При этом эмитент регулярно совершает торговые и финансовые операции с другими компаниям группы. Это ограничивает информативность анализа по обособленной отчетности эмитента, что следует учитывать при оценке потенциальных рисков.

При этом представители топ-менеджмента указали на то, что «консолидированная (комбинированная) отчетность регулярно составляется, внутригрупповые операции носят понятный характер — завершение торгового-расчетных операций с ранее работавшими дилерскими компаниями и консолидация на эмитенте ранее осуществленного финансирования недвижимого имущества автомобильной группы», а финансовые данные по группе компаний содержатся в инвестиционном меморандуме. Также они отметили, что компания имеет цель по повышению прозрачности, в том числе планирует по итогам 2024 г. провести аудит по МСФО регулярно составляемой консолидированной отчетности.

Относительно ситуации на рынке продаж автомобилей представители эмитента пояснили следующее:

«Начиная с февраля 2022 г. автомобильный рынок в России существенным образом изменился: ушли «традиционные» автомобильные бренды, и рынок заполнили бренды китайских автопроизводителей. Вместе с исчезновением с рынка марок автомобилей из «недружественных» стран в автодилерском бизнесе в 2022 г. полностью исчезли представляемые ими схемы финансирования товарных складов — консигнация и факторинговое финансирование, которые предполагали забалансовый учет активов и обязательств. Также мы наблюдаем на рынке две важные тенденции: существенный рост рынка (восстановление объемов) после провала 2022 г. совмещается с традиционной для автомобильного бизнеса сезонностью (провал в продажах в I квартале)».

Динамика доходов компании

В 2023 г. компания резко нарастила выручку. Показатель вырос более чем в три раза — с 9 млрд в провальном для всего рынка в 2022 г. до 27,4 млрд рублей. Такой резкий рост компания объясняет приобретением новых брендов, консолидацией брендов на ООО «Нижегородец Восток» и, как следствие, концентрацией выручки группы компаний; а также ростом средневзвешенной стоимости автомобилей в России (почти в 1,5 раза) и восстановлением рынка после введения санкций.

В I квартале 2024 г. выручка упала по сравнению к предыдущему кварталу впервые с весны 2022 г. (что, по заверению представителей эмитента, соответствует традиционной сезонности в отрасли) и составила 7,6 млрд рублей. По сравнению с IV кварталом 2023 г. снижение составило 17,5%. При этом рост по отношению к I кварталу 2023 г. составил более 200%.

Маржинальность в фазе активного роста снижалась. На уровне валовой прибыли она сократилась с 9,3% в 2022 г. до 5,2% в 2023 г. На уровне EBIT показатель снизился с 2,7% до 1,7%. В I квартале 2024 г. соответствующие показатели маржинальности составили 3,6% и 0,9%. В целом низкая маржинальность характерна для автодилерского бизнеса.

Особенность финансового кейса компании в том, что на операционном уровне отчетность РСБУ стабильно показывает убыток. Прибыль от продаж из года в год отрицательная. По словам генерального директора Валерия Володченко, эта тенденция характерна для всего автодилерского бизнеса:

«Отрицательная прибыль — следствие реализации автомобилей с минимальной наценкой или в «минус» от закупочной цены и дальнейшем отражении вознаграждений, премий, бонусов за объемы продаж в прочих доходах (как агрегированной суммы без привязки к конкретному автомобилю)».

Показатели EBIT и чистой прибыли выходят в плюс за счет положительного сальдо прочих доходов/расходов, которое составляет существенные суммы. Как уже ранее пояснил эмитент, основной статьей прочих доходов являются вознаграждения, премии, бонусы от производителей за выполненные объемы продаж.

Денежный поток от операционной деятельности (OCF) до выплаты процентов по долговым обязательствам с 2019-го по 2023 гг. отрицателен. В 2022-2023 гг. отток составлял около 1,5–1,6 млрд рублей в год и компенсировался привлечением нового долга.

«Причиной отрицательного денежного потока в 2019-2021 гг. является реализация инвестиционной программы (покупка новых дилерских центров влечет необходимость увеличения количества складов к ним). В 2022-м сохранение масштабов бизнеса и уход «традиционных» брендов лишил компанию консигнаций и факторинга. Китайские автопроизводители работают по предоплате, и система товарного кредита у них только в стадии становления. Следствием стало наращивание балансового долга для покупки складов в конце 2022-2023 гг.», — пояснил Валерий Володченко.

Также представители эмитента рассказали подробнее об инвестпрограмме, которую реализовывала компания. В ее рамках были приобретены дилерские предприятия Renault в Нижнем Новгороде, а также «ЛАДА» в Нижнем Новгороде, Саранске, Сарове, дилерская деревня в Ногинске, а также выход на рынок Московской области. Кроме того, влияние на показатели оказало решение собственников сохранить масштабы бизнеса после февраля 2022 г. (не допускать консервации салонов, масштабных увольнений сотрудников и т.д.).

Показатель чистой прибыли для данной компании очень волатилен в силу низкой рентабельности и не вполне репрезентативен для оценки будущих денежных потоков. Чистая прибыль в 2023 г. снизилась на 28,2% г/г, с 34 млн до 24,4 млн рублей. В I квартале прибыль составила 785 тыс. рублей. Представители эмитента пояснили, что в анализируемом периоде компанией были произведены существенные вложения в ремонт салонов для того, чтобы довести их до соответствия стандартам, которые предъявляют владельцы новых марок.

Активы и капитал

Активы компании (10,3 млрд рублей) на 96% представлены оборотными активами, в том числе запасами (3,6 млрд рублей), дебиторской задолженностью (4,1 млрд рублей) и финансовыми вложениями (1,6 млрд рублей).

Доля собственного капитала в балансе очень низкая, на уровне 2-3%. Это исторически сложившаяся тенденция. В компании пояснили, что «фактический собственный капитал составляет 15% за счет субординированных займов от собственника бизнеса (в составе кредиторской задолженности). На 31 марта 2024 г. его размер равен 1,3 млрд рублей».

Кроме того, активы компании профинансированы в основном за счет финансового долга (58%) и кредиторской задолженности (38%). По данным компании, с учетом субординированного долга перед основным собственником показатель кредиторской задолженности равен 27%.

В I квартале 2024 г. обращает на себя внимание рост дебиторской задолженности (ДЗ). Она подскочила с 2,5 млрд до 4,1 млрд рублей. Прирост ДЗ составил 21% от квартальной выручки. Оборачиваемость ДЗ снизилась с 11х до 7,6х. В ответ на запрос о причинах роста дебиторской задолженности генеральный директор компании пояснил следующее:

«При этом наблюдается сопоставимое снижение финансовых вложений — с 3,2 млрд до 1,6 млрд. Стратегия компании — концентрация бизнеса на эмитенте (ООО «Нижегородец Восток». — прим. Boomin) и отказ от дробления. В ходе внутригрупповых трансформаций краткосрочные финансовые вложения в компании группы были учтены в дебиторской задолженности».

Финансовые вложения компании активно росли во второй половине 2023 г., но в I квартале 2024 г. резко снизились. На конец 2023 г. они составляли 3,4 млрд рублей, а на 30 марта 2024 г. — уже 1,8 млрд рублей, минимум с 2021 г. Как уже выше объяснили представители эмитента, данное снижение носит технический характер. Большая часть вложений — краткосрочные.

Долговые метрики

Долговая нагрузка компании резко выросла во втором полугодии 2023 г. Общий финансовый долг на 30 марта 2024 г. составил 6 млрд рублей, чистый долг — 5,7 млрд рублей.

«Долговая нагрузка содержит внутригрупповые займы. Задолженность перед внешними кредиторами на 31 декабря 2023 г. составила 4,6 млрд рублей, на 14 мая 2024 г. — 4,7 млрд рублей. Главная причина роста кредитного портфеля — финансирование товарных складов (замена консигнаций и факторинга оборотным кредитованием). Важно отметить, что на горизонте пяти лет планирования не предвидится пиковых погашений. Кроме того, самые крупные кредитные линии от Совкомбанка носят характер овердрафта и выдаются под конкретные автомобили. Сроки погашения — 2033-й и 2034 гг. Также стоит учитывать, что источником погашения оборотных кредитов является выручка компании, темп роста которой (в три раза г/г) существенно выше темпа роста краткосрочного портфеля (+50% г/г). Причина этого — высокая оборачиваемость складов. Долгосрочный кредитный портфель в течение 2022-2023 гг. амортизировался по графику. Показатель LTD (долгосрочный долг) / EBITDA — 2.9х», — пояснили в компании.

При этом за счет опережающего роста доходов показатель Чистый долг / EBIT ltm снизился с 15х в конце 2022 г. до 12х на 30 марта 2024 г. Показатель Чистый долг/ EBITDA на конец 2023 г. составлял 9,1х. Относительно коэффициентов долговой нагрузки эмитент пояснил следующее:

«Как уже было отмечено, чистый долг включает внутригрупповые займы. За их вычетом показатель Чистый долг/ EBITDA равен 8,5х. Эмитент является ключевым участником ГК «Нижегородец». Именно с ООО «Нижегородец— Восток» подписаны все дилерские соглашения по наиболее востребованным маркам автомобилей в России. Прогнозируемый участниками рынка базовый рост отрасли не менее чем на 15% (а оптимистичный — до 30%) в совокупности с палитрой популярных российских и китайских брендов, которые представляет компания на российском рынке, позволяют с уверенностью ожидать дальнейшего увеличения выручки, прибыли и собственного капитала. Что в краткосрочной перспективе позволит выровнять соотношение долга и EBITDA до уровня не выше 4х».

Покрытие процентных платежей по EBIT стабильно в тревожной зоне ниже 1х. В среднем за последние три года оно находится на уровне 0,75х. Покрытие процентных платежей по EBITDA в 2023 г. составило 1,01х. В компании прокомментировали: «Процентные платежи содержат проценты по внутригрупповым займам. Покрытие процентных платежей в адрес внешних кредиторов существенно выше 1х».

При этом в дополнение к EBIT компания получает доходы от финансовых вложений (проценты к получению). В 2023 г. они составили 198,3 млн рублей (EBIT = 475 млн рублей), а в I квартале 2024 г. — 80 млн рублей (+69% г/г).

Процентные расходы компании в 2023 году составили 635 млн рублей (+69% г/г). В I квартале 2024 г., несмотря на рост процентных ставок, они снизились почти вдвое — до 143 млн рублей против 269 млн рублей в IV кв. 2023 г. Представители эмитента пояснили следующее:

«Режим пользования основными кредитами — возобновляемые линии, процентная нагрузка — зависит от интенсивности выборки кредитных средств. На IV квартал прошлого года пришелся пиковый объем продаж, а также плановое заполнение складов, как следствие кредитные линии были использованы по максимуму. В I квартале 2023 г. наблюдается закономерный сезонный спад, и потребность в заемных средствах, соответственно, ниже».

Показатели текущей и быстрой ликвидности в I квартале 2024 г. немного снизились с 1,34х и 0,85х до 1,24х и 0,76х соответственно. Это обусловлено сокращением краткосрочных финансовых вложений, которое компенсировалось ростом ДЗ и денежных средств.

Доля краткосрочного долга в общем финансовом долге в I квартале 2024 г. выросла с 59,3% до 65,4%. В абсолютном выражении краткосрочный долг на 30 марта составил 3,9 млрд рублей. По данным компании, из них краткосрочная задолженность внешним кредиторам — 2,8 млрд рублей.

Основные выводы

• В 2023 г. масштабы бизнеса выросли втрое, но маржинальность снизилась. В I квартале 2024 г. зафиксирован спад относительно предыдущего квартала.

• Эмитент стабильно демонстрирует отрицательный денежный поток, в том числе из-за потребности финансировать рост оборотного капитала на фоне увеличения бизнеса.

• Компания много лет работает с высоким левереджем — доля собственного капитала в валюте баланса составляет 2-3%. Сам эмитент при этом уточняет, что в действительности этот показатель равен 15%, так как в кредиторах — собственник компании. При этом на 30 марта 2024 г. 45% активов приходится на дебиторскую задолженность и финансовые вложения, что объясняется представителями компании реализацией стратегии по консолидации бизнеса.

• Чистый долг / EBIT LTM постепенно снижается за счет опережающего роста знаменателя. В абсолютном выражении финансовый долг растет. Эмитент поясняет это переходом на классическое кредитование (ранее факторинг и консигнация отражались на забалансовых счетах).

• Покрытие процентных платежей по EBITDA около 1х. Доля краткосрочного долга к 30 марта 2024 г. превысила 65%. На запрос Boomin представители компании дали пояснение, что, по управленческим данным, доля краткосрочного долга внешним кредиторам составляет 47,8%, а «перспектива рефинансирования по высоким ставкам не несет риска ввиду целевого использования кредитного портфеля на финансирование высокооборачиваемых товарных складов». При этом в I квартале 2024 г. компании удалось снизить процентные расходы.

• Показатели ликвидности находятся в пределах нормы. «Эксперт РА» отмечает комфортную структуру погашения долга без пиковых периодов.

• Компания-эмитент работает в группе, но аудированного консолидированного отчета нет. «Нижегородец Восток» составляет 72% активов и занимает около 90% выручки группы. При этом всё равно важно учитывать, что анализ обособленного отчета может не в полной мере отражать финансовое состояние бизнеса в целом.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

22 мая управляющий партнер ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» Алексей Примаченко принял участие в качестве спикера во II Всероссийской научно-практической конференции «Финансовый менеджмент и трансформация бизнес-моделей». Цель мероприятия — объединение результатов исследований ученых и представителей бизнес-среды в области развития рынка цифровых финансовых активов и обсуждение современных трендов, связанных с перспективами развития рынка ЦФА.

Глава Global Factoring Network рассказал об опыте размещения ЦФА и сотрудничестве с платформой «Атомайз». Всего за год компания выпустила четыре ЦФА общим объемом 208 млн рублей, три из которых — на «Атомайз». Четвертый выпуск был размещен на платформе «А-Токен» (оператор информационной системы Альфа-банка). Покупателями ЦФА факторинговой компании стали частные инвесторы. Сейчас Global Factoring Network готовит пятый выпуск ЦФА. Срок его обращения составит 1,5–2 года.

В мае заработал совершенно новый сайт Global Factoring Network, призванный сделать информацию о бизнесе компании максимально доступной для пользователей. Отсюда — удобный интерфейс, интуитивная навигация и минималистичный дизайн. В компании верят, что такая технологичная информационная открытость ведет к устойчивому росту уровня доверия инвесторов и клиентов.

Итоги торгов

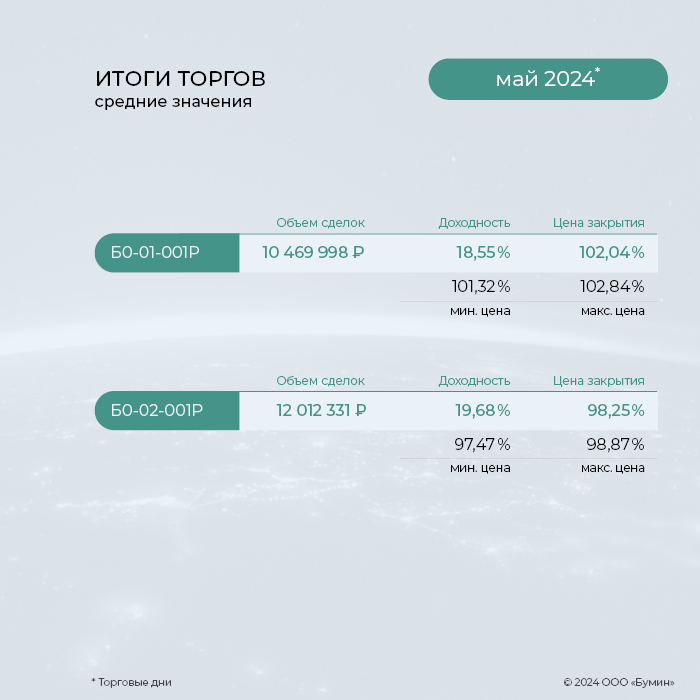

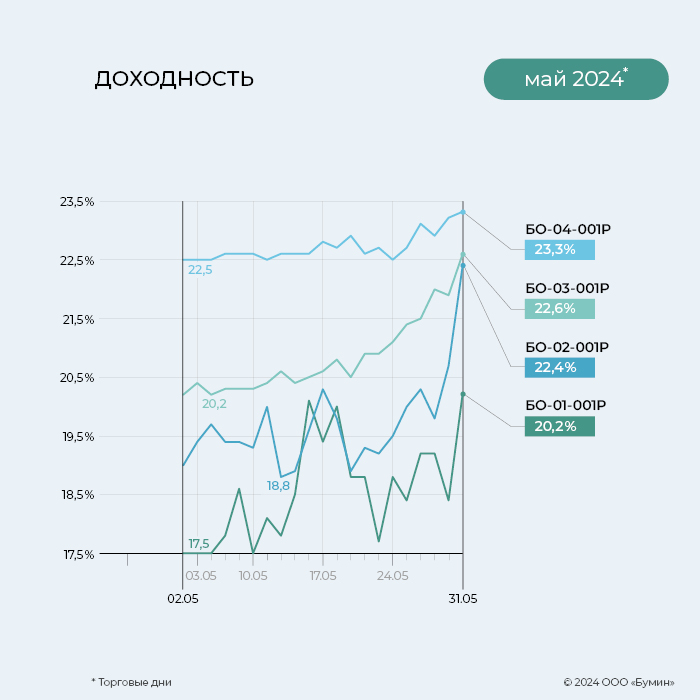

В мае наиболее ликвидным среди всех выпусков облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» остается выпуск серии БО-04-001P. Месячный объем торгов составил 13,6 млн рублей, что на 2,3 млн рублей больше результата апреля. Цена облигаций продолжает оставаться выше номинала, несмотря на снижение цен на публичном долговом рынке. 31 мая торги бумагой были закрыты на отметке 101,3%. Ставка 6-го купона (выплата 10 мая) — 21,82% годовых.

Объем торгов выпуском серии БО-02-001 за месяц составил 12 млн рублей, что на 22% больше показателя предыдущего месяца. Средняя доходность бумаг также подросла с 18,35 до 19,7% годовых. В мае цена облигаций осталась ниже номинала, в конце месяца торги были закрыты по цене 96,5% от номинала.

Стабильно высокие объемы торгов сохранились у выпуска серии БО-03-001 — 10,2 млн рублей (+1,4%). 31 мая котировки облигаций, как и у многих бумаг на рынке, опустились. По итогу месяца цена составила 90,3% от номинала, что увеличило доходность выпуска до 22,6% годовых.

Облигации выпуска серии БО-01-001 с фиксированной ставкой 20% годовых в мае торговались выше номинала. 31 мая торги были закрыты по цене 101,1% от номинала. Среднемесячная доходность выпуска составила 18,55%, что 0,77% выше показателя предыдущего месяца. Объем торгов за месяц достиг 10,5 млн рублей (на 33% больше апрельского).

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 315 тыс. рублей (18-й купон), по одной облигации — 13,15 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (14-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (10-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 21,71% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 676 тыс. рублей (5-й купон), по одной облигации — 17,84 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Таким образом, общая сумма выплат по трем биржевым выпускам составила 11 млн 843 тыс. рублей.

В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 526 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

«Мосрегионлифт» — дебютант на облигационном рынке. Размещение первого выпуска эмитент планирует начать 24 января. 23 ноября 2022 г. «Эксперт РА» присвоил компании кредитный рейтинг B (ru), прогноз «стабильный».

Как отмечают аналитики Boomin, финансовой информации немного, операционный обзор достаточно содержательный, в частности указывается, что «Мосрегионлифт» — это не производственная компания, она лишь заказывает лифты у трех крупнейших производителей.

Из значимого кредитные аналитики отметили «фактор общей долговой нагрузки на уровне ниже среднего <...>, однако в будущем на горизонте года от отчетной даты агентство ожидает рост долговой нагрузки по мере привлечения компанией финансирования для старта новых проектов». Важно иметь в виду, что компания планирует к реализации новые проекты, которые пока не называются.

Также интересен комментарий кредитных аналитиков по денежному потоку: «Агентство оценивает прогнозную ликвидность компании на уровне выше среднего: операционный денежный поток на горизонте года от отчетной даты с учетом остатка денежных средств и невыбранных кредитных линий полностью покрывает плановые платежи».

Проанализировав отчетность за 2021 г., мы составили несколько иное мнение относительно денежного потока.

Наименование показателя

31.12.2019

31.12.2020

31.12.2021

Поступления — всего

2 832 165

4 224 883

3 764 398

Платежи — всего

3 299 498

4 343 116

3 239 268

Операционный денежный поток

-467 333

-118 233

525 130

Поступления — всего

1 208

704

705

Платежи — всего

7 702

992

0

Инвестиционный ДП

-6 494

-288

705

Поступления — всего

833 496

1 645 756

574 551

Платежи — всего

442 308

1 454 457

1 115 819

Финансовый ДП

391 188

191 299

-541 268

Как видно из агрегированной таблицы, обычно операционный денежный поток компании отрицательный и покрывается за счет кредитов, однако в 2021 г. компания получила остаток по операционной деятельности более 500 млн рублей и направила его на погашение займа (какого именно — не указывается). Из расшифровок отчетности видно, что этот поток образовался благодаря привлечению средств по факторингу, т.е. компания «продала» будущие денежные потоки по контрактам.

Также аналитики отметили, что «рентабельность ООО «Мосрегионлифт» по EBITDA оценена на среднем уровне, исторически она демонстрирует высокую волатильность». Но мы бы отметили аномально высокий показатель процентов к уплате: в 2021 г. проценты к уплате даже превысили величину долга! Подробнее в таблице ниже.

Наименование показателя

31.12.2019

31.12.2020

31.12.2021

30.09.2022

Валюта баланса

1 865 916

2 272 229

1 928 719

1 378 704

Нематериальные активы

0

0

0

0

Основные средства

50 425

50 425

50 425

49 584

Собственный капитал

374 179

413 551

416 960

447 006

Запасы

219 296

393 912

143 255

122 174

Финансовые вложения

27 461

1 233

1 051

4 267

долгосрочные

787

938

976

462

краткосрочные

26 674

295

75

3 805

Денежные средства

3 061

75 839

60 406

0

Дебиторская задолженность

1 528 114

1 631 200

1 499 085

1 066 013

Кредиторская задолженность

904 525

1 061 860

1 224 997

758 796

Финансовый долг

573 152

782 243

272 156

161 102

долгосрочный

173 563

748 382

191 225

99 646

краткосрочный

399 589

33 861

80 931

61 456

Выручка

2 951 177

3 300 594

2 658 758

1 096 347

Валовая прибыль

386 328

362 436

440 734

262 636

Прибыль от реализации (EBIT)

179 694

199 502

258 971

185 335

Проценты к уплате

19 441

32 111

137 595

184 701

Операционная прибыль

189 478

109 623

218 624

255 684

Чистая прибыль

135 757

61 517

65 132

56 686

Долг / выручка

0,19

0,24

0,10

0,09

Долг / капитал

1,53

1,89

0,65

0,36

Долг / прибыль от реализации (EBIT)

3,17

3,91

1,05

0,64

Валовая рентабельность

13,1%

11,0%

16,6%

24,0%

Рентабельность по реализации (EBIT)

6,1%

6,0%

9,7%

16,9%

Рентабельность по чистой прибыли

4,6%

1,9%

2,4%

5,2%

ROIC

16,3%

7,7%

29,3%

ROLC

26,9%

11,8%

74,2%

Оборот запасов в днях

27

43

19

Оборот ДЗ в днях

188

180

205

Оборот КЗ в днях

111

117

168

Корректировка данных о собственном капитале компании (указанных в отчетности), по мнению аналитиков Boomin, для оценки кредитной ценности

На последнюю отчетную дату

Балансовая стоимость

Корректировка

Комментарий

Нематериальные активы

0

0

Основные средства

49 584

0

Не представляет кредитной ценности

Запасы

122 174

61 087

В качестве кредитной ценности оцениваем в 50%

от номинала балансовой стоимости,

поскольку часть запасов не связана напрямую с готовой продукцией

Финансовые вложения

462

0

Не представляет кредитной ценности

Денежные средства

3 805

3 805

Дебиторская задолженность

1 066 013

852 810

В качестве кредитной ценности оцениваем в 80%

от номинала балансовой стоимости

Прочее

136 666

0

Не представляет кредитной ценности

Итого

1 378 704

917 702

Кредиторская задолженность

758 796

758 796

Не корректируем, считаем ее полными обязательствами эмитента

Финансовый долг

161 102

161 102

Прочее

11 800

11 800

Не корректируем, считаем полными обязательствами эмитента

Итого

931 698

931 698

Чистые активы

447 006

-13 996

***На последнюю отчетную дату 30.09.2022 г.

Таким образом можно сделать заключение, что накопленный собственный капитал компания использовала на внутренние нужды (прочие оборотные активы), а также с учетом корректировки кредитной ценности дебиторской задолженности. «Сверхактивов» к обязательствам компания не имеет.

12 января АКРА присвоило ООО «Электрощит-Стройсистема» кредитный рейтинг BB+(ru), прогноз «стабильный». Мы решили дополнить анализ рейтингового агентства небольшой сводкой основных финансовых показателей и комментариями аналитиков Boomin.

Основные финансовые показатели

31.12.2019

31.12.2020

31.12.2021

31.03.2022

31.06.2022

31.09.2022

Валюта баланса

1 153 562

1 690 971

2 515 903

2 826 703

2 235 112

2 282 079

Нематериальные активы

0

0

41

0

0

0

Основные средства

79 246

67 579

257 055

252 959

255 579

295 361

Собственный капитал

191 227

251 664

428 934

436 991

445 659

461 257

Запасы

256 599

336 864

396 837

366 624

142 499

277 052

Финансовые вложения

272 674

590 591

682 996

641 257

636 776

636 776

долгосрочные

244 266

240 000

240 000

240 000

240 000

240 000

краткосрочные

28 408

350 591

442 996

401 257

396 776

396 776

Денежные средства

73

893

22

20 070

3 373

48 197

Дебиторская задолженность

538 524

658 486

1 161 981

1 521 690

1 137 522

1 014 574

Кредиторская задолженность

641 706

671 994

1 364 389

1 718 385

1 092 075

1 298 573

Финансовый долг

305 053

750 000

706 203

653 701

682 161

503 701

долгосрочный

150 162

650 000

653 704

650 000

650 000

500 000

краткосрочный

154 891

100 000

52 499

3 701

32 161

3 701

Выручка

2 576 833

3 353 047

7 103 914

1 488 506

3 140 299

4 524 687

Валовая прибыль

269 052

340 983

495 786

87 910

292 794

400 594

Прибыль от реализации (EBIT)

100 531

114 012

190 441

13 153

132 221

169 146

Проценты к уплате

17 031

50 925

98 026

22 019

43 389

64 622

Операционная прибыль

76 219

115 931

317 629

29 315

63 283

102 595

Чистая прибыль

49 473

60 437

177 270

8 057

17 980

33 578

Долг / выручка

0,12

0,22

0,10

0,10

0,14

0,08

Долг / капитал

1,60

2,98

1,65

1,50

1,53

1,09

Долг / прибыль от реализации (EBIT)

3,03

6,58

3,71

4,19

3,00

2,32

Валовая рентабельность

10,4%

10,2%

7,0%

5,9%

9,3%

8,9%

Рентабельность по реализации (EBIT)

3,9%

3,4%

2,7%

0,9%

4,2%

3,7%

Рентабельность по чистой прибыли

1,9%

1,8%

2,5%

0,5%

0,6%

0,7%

ROIC

13,2%

10,2%

23,9%

20,0%

15,4%

12,2%

ROLC

21,5%

13,6%

38,3%

33,5%

25,5%

21,2%

Оборот запасов в днях

36

36

20

19

10

16

Оборот ДЗ в днях

76

71

59

81

82

58

Оборот КЗ в днях

90

73

70

92

79

75

Поступления — всего

2 458 074

3 819 762

7 537 459

Платежи — всего

2 358 918

3 775 109

7 067 854

Операционный денежный поток

99 156

44 653

469 605

Поступления — всего

24 992

28 214

23 546

Платежи — всего

63 072

517 156

517 310

Инвестиционный ДП

-38 080

-488 942

-493 764

Поступления — всего

1 013 857

1 249 625

1 310 783

Платежи — всего

1 074 873

804 516

1 287 501

Финансовый ДП

-61 016

445 109

23 282

Комментарий

У компании достаточно низкая долговая нагрузка (особенно относительно выручки), но и низкая рентабельность деятельности и активов. Эмитенту будет затруднительно обслуживать ставку более 18% годовых.

Также необходимо отметить неплохие показатели оборачиваемости активов: полный цикл операционного оборота в среднем не превышает 90 дней.

Операционный денежный поток компании имеет незначительно положительную величину, существенные инвестиционные потоки в 2020 г. профинансированы за счет кредитов, в 2021 г. за счет операционной деятельности (скорее всего, перераспределение потоков внутри группы).

Корректировка данных о собственном капитале компании (указанных в отчетности) для оценки кредитной ценности

На последнюю отчетную дату — 30.09.2022 г.

Балансовая стоимость

Корректировка

Комментарий

Основные средства

295 361

147 681

В качестве кредитной ценности оценивается аналитиками

в 50% от номинала балансовой стоимости

Запасы

277 052

221 642

В качестве кредитной ценности оценивается в 80% от номинала балансовой стоимости,

поскольку часть запасов не связана напрямую с готовой продукцией

Финансовые вложения

636 776

0

По мнению аналитиков Boomin, не представляют кредитной ценности

для кредиторов (вклады в УК, прочие активы)

Денежные средства

48 197

48 197

Дебиторская задолженность

1 014 574

811 659

В качестве кредитной ценности оценивается в 80% от номинала балансовой стоимости,

поскольку часть задолженности со связанными сторонами

Прочее

10 119

0

По оценке аналитиков, не представляют кредитной ценности

для кредиторов (вклады в УК, прочие активы)

Итого

2 282 079

1 229 178

Кредиторская задолженность

1 298 573

1 038 858

В качестве кредитной ценности оценивается в 80% от номинала балансовой стоимости,

поскольку часть задолженности приходится на связанные компании

Финансовый долг

503 701

503 701

Прочее

18 548

18 548

Итого

1 820 822

1 561 107

Чистые активы

461 257

-331 929

Таким образом можно сделать заключение, что накопленный собственный капитал компания использовала на внутренние нужды (различные финансовые вложения). «Сверхактивов» к обязательствам компания не имеет.

Из-за наступления кросс-дефолта у владельцев облигаций появилось право требовать досрочного погашения бумаг.

ООО «ОР» (прежнее название «Обувь России», входит в OR GROUP) объявило о возникновении у держателей биржевых облигаций серии 001Р-01 (идентификационный номер выпуска — 4B02- 01-00412-R-001P) права требовать от эмитента досрочного погашения бумаг.

Основание — невыполнение эмитентом обязательств перед кредитором по выпуску БО-07 в объеме более 300 млн рублей в течение 30 дней. Сбор требований будет проходить в течение 15 рабочих дней со дня раскрытия информации о наступлении существенного факта. Срок исполнения требований определен условиями выпуска облигаций серии 001Р-01.

3 февраля ООО «ОР» объявило о дефолте по биржевым облигациям серии БО-07 (регистрационный номер — 4В02-07-16005-R). Основной держатель выпуска — ПАО «Промсвязьбанк». Невыплата ОР основного долга по бумагам серии БО-07 в размере 592 млн рублей послужило основанием для возникновения у держателей облигаций серии 001P-01 права требовать досрочного погашения согласно пункту 9.5.1 Условий выпуска облигаций.

Облигации серии 001Р-01 в объеме 1,5 млрд рублей OR GROUP разместила 15 октября 2019 года на Московской бирже по открытой подписке. Организатором размещения выступил BCS Global Markets, соорганизаторами стали «УНИВЕР Капитал» и ИФК «Солид». 23 декабря 2021 года компания исполнила обязательства по выплате части номинальной стоимости облигаций выпуска в размере 370,8 млн рублей. В настоящее время в обращении находятся бумаги в объеме 1,13 млрд рублей.

По словам основателя компании Антона Титова, бизнес OR GROUP пострадал от последствий пандемии коронавируса, которые вызвали значительные изменения на рынке, снижение потребительского спроса и перераспределение трафика в пользу онлайн-каналов продаж.

«Сейчас ситуация усугубляется экономическим кризисом, который стал следствием нестабильной внешнеполитической обстановки, введенных серьезных санкций в отношении России, что приводит к девальвации валюты, дальнейшему удорожанию заемных средств, росту цен и еще большему снижению потребительского спроса. В таких условиях Группа испытывает сложности с обслуживанием текущих обязательств в связи с высокой долговой нагрузкой», — подчеркнул Антон Титов.

Ключевой задачей для Группы остается сохранение операционной деятельности, что зависит от достижения договоренностей со всеми кредиторами OR GROUP.

«В середине февраля мы начали комплексную программу по реструктуризации долгового портфеля, который включает как открытые кредитные линии, так и облигационные выпуски. В качестве консультанта по реализации данного проекта мы привлекли Proxima Capital Group. На наш взгляд, это является необходимой мерой и конструктивным решением создавшейся кризисной ситуации, что позволит Группе продолжать работу и найти варианты урегулирования, которые позволят обеспечить права и соблюсти интересы всех инвесторов и кредиторов», — считает глава OR GROUP.

В OR GROUP рассчитывают, что в текущей непростой ситуации, в которой оказалась российская экономика и большинство компаний, инвесторы окажут им поддержку и доверие.

«Мы в свою очередь будем делать все, чтобы выйти из кризиса и продолжать деятельность по ключевым для нас направлениям. При этом мы всегда находимся в открытом диалоге с инвесторами и учитываем их интересы при разработке финансовой стратегии на ближайшее будущее», — отметил Антон Титов.

Группа продолжает обслуживать текущие долговые обязательства по открытым кредитным линиям и облигациям. Так, в феврале ОР выплатил купонные доходы по семи выпускам в объеме 35,5 млн рублей.

В настоящее время в обращении на Московской бирже находятся восемь выпусков облигаций компании общим объемом 4,75 млрд руб. Основные банки-кредиторы Группы ― ВТБ, Сбербанк и Промсвязьбанк.

Справка:

OR GROUP — современная торговая платформа, на базе которой компания развивает маркетплейс westfalika. ru и экосистему сервисов и управляет сетью торговых и сервисных точек под брендом Westfalika, насчитывающей более 720 объектов в более 300 городах России. В октябре 2017 года OR GROUP привлекла 5,9 млрд рублей в ходе IPO на Московской Бирже, эмитент — ПАО «ОРГ». В 2020 году выручка Группы составила 10,8 млрд рублей, чистая прибыль — 600 млн рублей, EBITDA — 2,3 млрд рублей.

Собственностью холдинга стали производственные активы, плодородные земли совхоза, а также популярный молочный бренд «Исток».

«Таежный» — это стратегическое предприятие с полным замкнутым циклом, отметили в Goldman Group.

«Холдинг Goldman Group интегрирует приобретенные активы в свою производственную цепочку, масштабирует основные направления деятельности, а также придаст новый импульс самому популярному в регионе молочному бренду «Исток», под которым производится 11 видов натуральной молочной продукции, представленной во всех сетях Красноярского края и фирменной рознице предприятия», — сообщили в Goldman Group.

Племзавод «Таежный» специализируется на выращивании племенного поголовья крупного рогатого скота и производстве молока с последующей переработкой на собственного молочном заводе и мясоперерабатывающем комбинате. Все предприятия совхоза оснащены современным оборудованием немецкого, шведского и итальянского производства. При этом, сервисное обслуживание осуществляется российскими специалистами, а все комплектующие подобраны с учетом возможной замены на аналоги отечественного производства, подчеркнули в холдинге. Молочная ферма позволяет единовременно содержать до 3 300 коров. Производственная мощность — 8 000 тонн молока и 250 тонн мяса в год. Продукция предприятия, в частности, поставлялась в Норильск.

Благодаря технологиям точного земледелия и современным методам ведения сельского хозяйства Goldman Group — многолетний лидер по урожайности зерна в Красноярском крае. Покупка племзавода «Таежный» позволила Goldman Group кратно увеличить земельный фонд холдинга. Так же актив располагает автотракторным парком, оборудованием для подработки зерна и складскими помещениями для хранение зерновых и масличных культур объемом до 40 тыс. тонн. Холдинг намерен в дальнейшем продолжить масштабировать направление растениеводства. Под посевной сезон компания закупила спецтехнику на 300 млн рублей.

Сельское хозяйства остается одной из наиболее устойчивых отраслей российской экономики в условиях обострившегося геополитического кризиса, связанного с Украиной, и введения странами Запада масштабных санкций в отношении России. Климат в некогда суровом регионе за последние десятилетия заметно смягчился, поэтому сибирская житница становится ключевым производителем зерна на территории от Восточной Европы до Китая — здесь нет свойственной южным районам засухи и аномальных тропических ливней. Мировые цены на пшеницу взлетели до максимума с 2008 года на фоне опасений относительно вероятных перебоев поставок зерновых в связи с текущими событиями.

Группа компаний отметилась проведением IPO с оценкой, существенно превышающей капитал и размещенным на бирже займом. О том, сколько смогли заработать инвесторы, реализовала ли компания заявленные перед IPO планы и каких показателей достигла к текущему моменту — читайте в нашем обзоре.

Институт Стволовых Клеток Человека (ПАО «ИСКЧ») — российская публичная биотехнологическая компания, основанная в 2003 году. На сегодняшний день Компания имеет холдинговую структуру: материнская компания — ПАО «ИСКЧ», эмитент сектора РИИ Московской Биржи (тикер: ISKJ), и восемь дочерних компаний, три из которых резиденты «Сколково». Одна из компаний — ПАО «ММЦБ» (бренд Гемабанк) является эмитентом выпуска биржевых облигаций, а с 25 июля этого года акции компании торгуются на Московской бирже.

В 2018 году Компания в основном завершила работу по выделению проектов в отдельные операционные компании в рамках стратегии реструктуризации.

В настоящий момент ПАО «ИСКЧ» является головной холдинговой компанией, а основной компанией, которая генерирует выручку и денежный поток является ПАО «ММЦБ». ПАО «ММЦБ» является оператором банка хранения стволовых клеток пуповинной крови под брендом «Гемабанк».

Для анализа мы выбрали компанию-эмитента на долговом рынке, представляющую консолидированную отчетность по МСФО и генерирующую основной доход — ПАО «ММЦБ».

В январе 2019 года ПАО «ММЦБ» выпустило дебютный облигационный заем на сумму 30 млн рублей со ставкой 14,2% годовых и ежеквартальными выплатами купона с офертой в декабре 2019 года (первый купонный период составил 60 дней).

Вернемся к главному вопросу — выполнила ли компания поставленные перед IPO планы и каких показателей достигла к текущему моменту? Первый шаг — анализ отчетности, уже на Boomin.ru