Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Российский рынок высокодоходных облигаций переживает очередной всплеск дефолтов. Обслуживать долг оказались не в силах «Завод КЭС», «Ника» и «Фабрика Фаворит». Уйти на дно могут «Русская контейнерная компания» и «Кузина». В условиях ужесточающейся денежно-кредитной политики Банка России число дефолтных кейсов среди эмитентов ВДО в ближайшие месяцы будет только множиться, считают эксперты. Еще одна плохая новость для инвесторов: рынок почти не знает успешных кейсов реструктуризации облигационных займов.

Дефолтного полку прибыло

20 сентября 2024 г. новосибирский производитель сыров ООО «Фабрика Фаворит» сообщил, что днем ранее допустил дефолт при выплате 11-го купона облигаций серии БО-01 на сумму 986,4 тыс. рублей. Невозможность исполнить обязательства перед инвесторами компания объяснила приостановкой ФНС России операций по ее счетам. Эмитент решил воспользоваться услугами третьего лица, но НРД отказался принять деньги на выплату купона от сторонней организации.

«Фаворит» стал третьим эмитентом на рынке ВДО, который в 2024 г. допустил дефолт. Первым расписался в своей неплатежеспособности казанский производитель энергокомплексов ООО «Завод КриалЭнергоСтрой» («Завод КЭС»). В середине июня, вскоре после задержания совладельца предприятия Расима Киямова, которому инкриминируют дачу взятки должностному лицу, компания заявила о невозможности исполнять обязательства по долгам. И дефолт не заставил себя ждать: 1 июля эмитент не перечислил инвесторам купонный доход по облигациям серии 001P-04 в объеме 10,8 млн рублей. Сейчас статус дефолтных имеют все четыре выпуска компании в обращении.

Еще одним эмитентом, для которого долговая нагрузка в этом году оказалась непосильной, стала московская многопрофильная компания «Ника». В период с августа по сентябрь она допустила дефолты по трем выпускам биржевых облигаций. Суммарно инвесторы не получили 72,3 млн рублей. Причину случившегося генеральный директор «Ники» Никита Овчаров объяснил рядом факторов: задержкой поставки оборудования от поставщиков из Китая, срывом сроков запуска и простоем оборудования после проведения пусконаладочных работ, а также невозможностью проведения расчетов с поставщиками за оборудование и сырье из-за санкций.

Несвоевременное поступление средств от зарубежных клиентов из-за сложностей проведения платежей в иностранной валюте, по заявлению компании, стало причиной серии техдефолтов и АО «Русская контейнерная компания» (РКК). Их с конца 2023 г. было уже пять. Но всякий раз эмитенту удавалось избежать худшего. Последний раз РКК вышла из техдефолта 2 октября. Двенадцатью днями ранее она не смогла исполнить в срок обязательства по выплате купона в размере 11,2 млн рублей по выпуску серии БО-02.

Еще один эмитент, чья бизнес-модель вызывает повышенную тревогу у участников фондового рынка, — сеть кафе-кондитерских родом из Новосибирска, ООО «Кузина». 18 июня компания допустила техдефолт при выплате 14-го купона облигаций серии БО-02 на сумму 949,2 тыс. рублей. В качестве причины «Кузина» указала приостановку налоговым органом операций по счетам. Через неделю облигационеры получили причитающийся им доход (ФНС России сняла блокировку с ее счетов), но, что называется, осадок остался.

Вопрос времени

Текущий всплеск дефолтов на рынке ВДО явился ожидаемым, поскольку был неизбежен. В этом единодушны все опрошенные Boomin эксперты. В качестве основной причины дефолтов-2024 аналитик ФГ «Финам» Никита Бороданов называет «резкий приход высоких ставок на рынок».

«Первые дефолты мы увидели еще в IV квартале 2023 г. Но после поднятия ключевой ставки до 16% стало понятно, что в 2024 г. их число возрастет. II квартал 2024 г. наглядно показал участникам рынка, что во время высоких ставок необходимо переходить в более надежные бумаги», — отмечает эксперт.

По словам аналитика ИК «Цифра брокер» Владимира Корнева, высокий риск дефолтов-2024 участники рынка публичного долга заранее учли в цене предложения. «Это заметно по выросшим спредам доходностей ВДО и бумаг эмитентов с высокими рейтингами. Если год назад разница между основным индексом корпоративных облигаций Мосбиржи (RUCBNS Y) и индексом облигаций повышенной доходности (RUEYBCS Y) составляла 1,5–2%, то теперь — около 5%. Очевидно, что эта динамика отражает выросшие риски сегмента ВДО», — констатирует он.

Эксперт отмечает, что сложившийся уровень ставок делает долговое бремя непосильным для закредитованных компаний — рост процентных расходов вполне способен превысить размеры прибыли и сделать бизнес убыточным. «Ухудшение финансового состояния снижает привлекательность эмитента в глазах инвесторов, и компания сталкивается с затруднениями в попытке рефинансировать долг. В таких случаях обычно и наступает дефолт», — заключает Владимир Корнев.

«Всплеска дефолтов ждали давно — уже больше года. Тем не менее эмитенты держались, пока экономика росла, а ставка была еще «в пределах допустимого». Массовые дефолты начались с мая-июня, когда одновременно встретились два процесса — экономика начала замедляться, а условия кредитования — ужесточаться по отношению к предстоящему повышению ставки, которое случилось только через два месяца», — в свою очередь объясняет соавтор телеграм-канала «Корпоративные облигации» аналитик Алексей Ребров.

Анализируя дефолтные кейсы 2024 г., эксперт приходит к выводу, что они очень похожи. Во-первых, компании имели низкие кредитные рейтинги, полученные в агентствах с меньшей базой и опытом работы с лицензией Банка России — НКР и НРА. Самый высокий рейтинг был у «Завода КЭС» — ВВ-. «Фабрика Фаворит» не имела рейтинга вовсе.

Во-вторых, у всех компаний Z-счет Альтмана (модель прогнозирования банкротства, разработанная американским экономистом Эдвардом Альтманом) находился в «тревожной зоне».

«Этот аналитический коэффициент много критикуют, но 2024 г. снова показывает, что он хорошо предсказывает дефолты. Отмечу, что «тревожная зона» по коэффициенту Альтмана — редкое явление. Анализируя ВДО, я значительно чаще встречаю Z-счет в «спокойной зоне». Все-таки сильную статистическую модель не обмануть даже российским эмитентам ВДО», — указывает Алексей Ребров.

В-третьих, все утонувшие в дефолтах эмитенты относятся к реальному сектору экономики. Предположительно, они стали жертвами проблем с международными расчетами. «Производства оказались к этим финансовым сложностям наименее подготовленными», — считает эксперт.

В-четверых, две из трех компаний имели уровень текущей ликвидности ниже нормы —«Фабрика Фаворит» и «Ника». Причем у «Фабрики» ликвидность находилась в «красной зоне»: 1,29 при границе допустимого 1,5.

В-пятых, два из трех эмитентов имели хронически отрицательный денежный поток от операций (OCF) — «Завод КЭС» и «Ника». «За пять лет эти компании получили мощный отток средств в результате операционной деятельности при наличии формальной прибыли по начислению», — отмечает Алексей Ребров.

«Очевидно, что исходная причина дефолтов — проблема с генерацией денежного потока. «Завод КЭС» пытался ее решить путем налоговой оптимизации, а «Ника» — с помощью мошенничества в отношении облигационеров», — считает член Совета Ассоциации владельцев облигаций (АВО) Александр Рыбин.

Практически всегда (кроме случаев заведомого мошенничества) к дефолту приводит совокупность факторов, считает руководитель отдела по работе с инвесторами и связям с общественностью ИК «Юнисервис Капитал» Артем Иванов. «Объединять в одну группу всех эмитентов, зафиксировавших реальный дефолт в 2024 г., явно не стоит. Есть, наверное, что-то общее (по принципу «ну, не шмогла», а это, в свою очередь, предопределено жесткой ДКП) у «Фаворита» и «Ники». «Завод КЭС» стоит немного в стороне, поскольку главным фактором там стала налоговая проверка», — объясняет он.

Дорога в один конец?

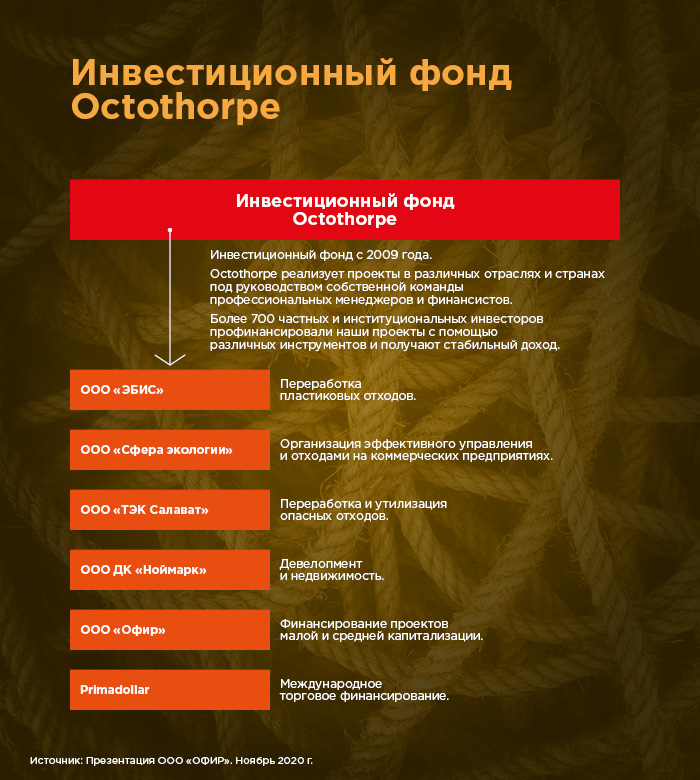

По данным Cbonds, с 2018 г., то есть с момента появления в России рынка высокодоходных облигаций, дефолты допустили около 70 эмитентов публичного долгового рынка. По меньшей мере половину из них можно смело отнести к ВДО. Пик дефолтов на рынке ВДО пришелся на 2022 г., когда обязательства перед инвесторами не смогли исполнить сразу восемь эмитентов, правда, четыре из них — ЭБИС, ДК «Ноймарк», «Офир» и «ТЭК Салават» — были связаны через инвестфонд Octothorpe. Особенно потрясли рынок в тот год дефолты ООО «ОР» (эмитент облигаций OR Group) — платежи остановились по девяти выпускам суммарным объемом 5,4 млрд рублей.

Прошлый год также оказался урожайным на дефолты — у семи эмитентов. Правда, один из них (СК «Столица») имел внебиржевой выпуск, а четыре компании были частью одного холдинга Goldman Group.

Как показывает анализ дефолтных кейсов, какими бы ни были причины неплатежеспособности эмитента — управленческие ошибки, внешнеэкономические шоки или откровенное мошенничество — шансы инвесторов вернуть свои деньги близятся к нулю. Дефолтная компания уходит в банкротство, а владельцы облигаций оказываются в третьей очереди реестра требований кредиторов. Конкурсной массы на них просто не хватает.

Рынок ВДО знает примеры (их, кстати, не так много), когда эмитент, оказавшийся не в силах обслуживать долг, инициировал общее собрание владельцев облигаций (ОСВО), желая договориться с инвесторами о реструктуризации. По этому пути, например, шли МФК «Домашние деньги», «Айс Стим Рус» (эмитент «Сибирский гостинец»), «Дядя Дёнер», OR Group. Кому-то даже удавалось добиться от держателей бумаг нужного результата, как «Сибирскому гостинцу» в 2018 г. Согласовав с инвесторами реструктуризацию задолженности по дебютному выпуску, компания тут же вышла на фондовый рынок с новым, теперь валютным, займом и спустя несколько месяцев уже с ним утонула в дефолтах.

Пока только одной компании на рынке ВДО удалось возродиться после дефолта — сети студий маникюра и педикюра с пропиской в Санкт-Петербурге «Кисточки», эмитент «Кисточки Финанс» (успешную договоренность о реструктуризации нефтетрейдера «Юниметрикс» не берем в расчет, т.к. эмитент ограничился только техдефолтом). В июне 2022 г. компания не смогла в полном объеме погасить долг в 40 млн рублей, перечислив владельцам облигаций лишь 25% выпуска. О предстоящем дефолте эмитент заранее уведомил инвесторов, предложив им вариант реструктуризации. Однако добиться желаемого на ОСВО ему не удалось — в голосовании приняли участие менее половины держателей бумаг, хотя почти все они согласились с предложенными компанией условиями реструктуризации. Вскоре «Кисточки» получили иск о взыскании задолженности от представителя владельцев облигаций ЮЛКМ. Банкротство компании казалось неминуемым. Но на рынке случился прецедент: при поддержке организатора размещения выпуска — ИК «Юнисервис Капитал» — эмитенту удалось заключить мировое соглашение с ЮЛКМ. И вот уже без малого два года «Кисточки Финанс» исправно переводит деньги инвесторам на спецсчет ПВО, открытый в НРД.

Но смогут ли повторить опыт компании из бьюти-сферы дефолтные эмитенты 2024 г.? Эксперты сильно в этом сомневаются. «Мой опыт и наблюдение за дефолтами в сегменте ВДО показывает, что в большинстве случаев инвесторы ничего не получают, а разбирательства занимают годы. На рынке есть один известный мне успешный кейс рестракта — «Кисточки Финанс». Там действительно попались честные люди, которые просто не справились с обслуживанием долга, но очень хотели заплатить», — говорит Алексей Ребров («Корпоративные облигации»).

«В случае «Завода КЭС» перспективы возврата денег нулевые. В случае «Ники», скорее всего, тоже», — категоричен Александр Рыбин из АВО. «Из тех, кто уже в дефолте, наверное, никто сам не выкарабкается без посторонней помощи», — считает основатель телеграм-канала Angry Bonds Дмитрий Адамидов.

Артем Иванов (ИК «Юнисервис Капитал») ожидает ухода в банкротство как минимум двух из трех эмитентов, допустивших дефолт в 2024 г. «Рассчитывать — то есть считать, что средства будут рано или поздно, частично или полностью возвращены инвесторам и пересчитывать в уме купюры, — точно не стоит», — говорит он.

«Меня сейчас больше волнуют новые пошлины и, как следствие, серьезные финансовые затруднения, которые могут возникнуть у ПВО при исполнении их обязанностей в суде», — заключил представитель ИК «Юнисервис Капитал».

Стук снизу

За оставшиеся до конца года три месяца эксперты прогнозируют расширение списка дефолтных компаний на рынке ВДО. «Российские эмитенты живут уже достаточно долго в условиях высоких процентных ставок — обязательства, привлеченные по низким ставкам в 2020-2021 гг., замещаются в их портфелях дорогими займами, что увеличивает процентные расходы. Ситуация усугубляется возросшей долей долга с плавающей ставкой, который активно привлекали в 2023-2024 гг. в ожидании снижения ключевой. Всё это негативно сказывается на возможности некоторых компаний обслуживать свой долг», — отмечает старший директор группы корпоративных рейтингов АКРА Александр Гущин.

Алексей Ребров в зоне риска видит реальные производства сегмента МСП. «Боюсь, как бы в условиях замедления экономики, роста ключевой ставки и неплатежей в дефолт не ушли компании из лизинговой отрасли. На долговом рынке их очень много», — указывает эксперт. Владимир Корнев из ИК «Цифра брокер» считает, что наибольшие шансы скатиться в дефолт — у небольших компаний с высокой долговой нагрузкой, выше 5,0 по показателю чистый долг/EBITDA. Из отраслей высокие риски он видит у строительных и девелоперских компаний — в случае, если доля финансирования их проектов посредством эскроу-счетов невелика, а существенная часть долга, более 50%, представлена облигациями.

«Традиционно высоки риски у компаний финансовой отрасли (МФК, лизинги, факторы), работающих с низкими значениями собственного капитала (менее 10% от валюты баланса) — при условии, что более половины их долга представлено облигациями. Также высоки риски у молодых стартапов, развивающихся за счет заемных средств — они по определению не имеют достаточного собственного капитала, а короткая кредитная история и отсутствие репутации в деловой среде затрудняют рефинансирование. Трудности могут испытывать компании, чей бизнес отличается высокой капиталоемкостью и требует существенных инвестиций в основной капитал — сельское хозяйство, добывающая промышленность, целлюлозно-бумажные комбинаты (ЦБК), лесозаготовительная отрасль. Для таких эмитентов высокая долговая нагрузка — отраслевая особенность. Дополнительным негативным фактором является довольно частая ориентация таких компаний на экспорт, который сейчас затруднен из-за санкций», — говорит представитель ИК «Цифра брокер».

По словам директора по корпоративным рейтингам «Эксперта РА» Михаила Никонова, дефолты грозят в первую очередь предприятиям с повышенными корпоративными рисками, низкой прозрачностью, высокой долговой нагрузкой в терминах долг к EBITDA более 3,5х, высоким объемом краткосрочных обязательств в кредитном портфеле и низкой рентабельностью по EBITDA.

«Более высокая чувствительность к воздействию негативных изменений экономической конъюнктуры характерна для эмитентов категории ruBBB и ниже», — констатирует он.

В 2025 г. проблемы эмитентов ВДО с рейтингом В/ВВ только усугубятся, убежден Александр Рыбин из АВО.

«Я думаю, следующий год будет аналогичен 2016-му и пройдет под знаком проблем «падших ангелов» — крупных компаний, которые станут ВДО из-за ухудшения финансового положения и снижения рейтинга. «Родовитые» же ВДО будут примерно в том же положении, как и сейчас», — заключает Дмитрий Адамидов (Angry Bonds).

«Скорее всего, последующие дефолты будут допущены компаниями не с одним, а двумя и более выпусками в обращении», — делится мнением Артем Иванов из ИК «Юнисервис Капитал».

Даже не вздумай!

Несмотря на возросший риск дефолтов, рынок ВДО продолжает активно пополняться новыми эмитентами и выпусками. Правда, в условиях ужесточающейся денежно-кредитной политики период размещения многих бумаг «зависает» на недели. Даже старожилы рынка ВДО нередко вынуждены останавливать размещение, собрав лишь часть от заявленной суммы займа. «Мы видим рост так называемой «простыни» — списка незавершенных размещений. Это результат того, что инвесторы сейчас более ясно представляют риски низкорейтинговых бумаг», — отмечает Александр Рыбин (АВО).

Алексей Гущин (АКРА) не исключает, что привлекательность сегмента ВДО для инвесторов в краткосрочной перспективе еще снизится.

«Если раньше при ставке депозитов в районе 5% высокодоходные облигации могли давать их владельцам купонный доход вдвое больше, то сейчас депозиты приносят 18-20%, а купоны в сегменте ВДО остаются в пределах 25%. Если принять во внимание возможную дефолтность, то разница доходности с депозитом становится еще менее очевидной», — отмечает эксперт.

Премия за риск, которая когда-то была слабо различимой, стала вполне заметна и продолжает увеличиваться, указывает Алексей Ребров («Корпоративные облигации»). «Спрэд между инвест-грейдом и ВДО продолжает увеличиваться. Сейчас доходности на вторичном рынке стали практически заградительными. Первичные размещения парализованы — это, в первую очередь, проблема с доступом к рефинансированию для многих эмитентов, а значит еще больший рост дефолтности. Мы видим этакий цикл с негативной обратной связью, каждый виток которого ухудшает общую ситуацию», — констатирует он.

«Если Банк России не даст публичному долговому рынку «воздуха», то сегмент МСП и ВДО может заплатить очень высокую цену за немонетарную инфляцию», — считает Алексей Ребров.

Розничные инвесторы могут минимизировать риски на долговом рынке двумя способами, считает Никита Бороданов из ФГ «Финам». Первый — глубоко погружаясь в отчетность компании, «осознавая, какое давление на бизнес оказывают высокие ставки и как долго он сможет справляться с повышенной долговой нагрузкой». Второй — не приобретать бумаги с рейтингом ниже BBB, а для полной защиты от дефолтов — ниже A-.

«Как бы заманчивы ни были уровни доходности в 30%, премия 13% к ОФЗ существует не просто так. На рынке есть существенное количество бумаг, премия которых не оправдывает существующие риски, а некоторые компании даже размещаются уже в состоянии, близком к банкротству», — считает Никита Бороданов.

«Увы, самый очевидный способ минимизировать риски — не покупать ВДО», — говорит Алексей Ребров. Но если инвестору все-таки очень хочется вложиться в такие бумаги, то эксперт рекомендует «смотреть на рейтинги, читать финансовые отчеты эмитентов и хорошие обзоры». «Размер позиции сейчас также надо сверять с ежедневным объемом, который проходит через биржевой стакан по бумаге. Также лучше не жадничать и при любых сомнениях выходить из позиции. Инвесторам часто жалко расставаться с бумагой, которая упала в цене на 1-3-5%. В результате это нередко заканчивается потерями в 50-80%», — констатирует эксперт.

Защитить вложения помогает диверсификация портфеля, о которой, как указывает Алексей Ребров, многие облигационеры забыли во времена роста рынка. Впрочем, Александр Рыбин в сложившихся условиях не считает диверсификацию панацеей:

«Стратегия «куплю 100 бумаг по 1% от портфеля» не поможет, поскольку дефолтность может быть высокой».

Для рынка ВДО дефолты, к сожалению, — вещь неизбежная. Ситуации, когда эмитент не смог исполнить обязательства перед владельцами облигаций, были и пять лет назад, случались они и в прошлом году, будут происходить и впредь. Вопрос только в том, кто из эмитентов на этот раз — «слабое звено». Мы решили обобщить горький опыт в сегменте ВДО 2022-го года и рассмотреть каждый из шести дефолтных кейсов через призму поведения всех задействованных сторон — эмитента, организатора, рейтингового агентства и ПВО — изучить, были ли какие-либо сигналы до дефолта, а если были, то какие.

ОР: судный день

ООО «ОР» (ранее — «Обувь России», входит в OR GROUP) стало первой компанией, которая в 2022 г. не сумела исполнить обязательства перед владельцами облигаций. 21 января федеральный ритейлер одежды и обуви сообщил о техническом дефолте по выпуску биржевых бумаг серии БО-07 (основной держатель — Промсвязьбанк), который через две недели превратился в полноценных дефолт. Тогда ОР не смогла погасить тело основного долга в размере 592 млн рублей. Но уже к маю дефолтными оказались все девять выпусков облигаций компании на 5,3 млрд рублей, что ударило по более чем 35 тыс. владельцев бумаг. Помимо держателей бумаг OR GROUP должна трем банкам — Сбербанку, ВТБ и Промсвязьбанку — 7,2 млрд рублей.

О предстоящем неисполнении обязательств OR GROUP никого не предупредила. Сигналом тревоги для части инвесторов стало решение «Эксперт РА» в самом конце декабря 2021 г. понизить кредитный рейтинг эмитента с ruBBB до ruBB-. То есть, сразу на четыре ступени. До этого на протяжении четырех лет компания стабильно имела рейтинг на уровне ruBBB+/ruBBB.

«Понижение уровня рейтинга связано с ухудшением ликвидности на фоне высоких показателей долговой нагрузки, которые существенно не улучшатся в краткосрочной перспективе. По итогам первого полугодия 2021 г. благодаря росту EBITDA отношение чистого долга на 30 июня 2021 г. к LTM EBITDA составило 4,7x, при этом на середину 2020 г. соотношение составляло 4,5х. Агентство ожидает, что по итогам 2021 г. соотношение превысит 5,0х, и это оценивается как высокий уровень долга», — говорится в пресс-релизе «Эксперт РА».

Но резкое понижение рейтинга вовсе не указывало на то, что через месяц компания не сможет обслуживать свой долг. В глазах инвесторов ВДО новый рейтинг ОР выглядел вполне приемлемым. Отсюда простой вывод: либо аналитики «Эксперт РА» реально не увидели скорый неизбежный дефолт эмитента, либо решили ограничиться «подмигиванием» и не устраивать панику среди владельцев бумаг.

Но что же организаторы? О том, что с бизнес-моделью OR GROUP что-то не так, похоже, догадывался БКС, организатор первого выпуска «Обуви России». Еще в 2019 г., за два с половиной года до дня «Д», БКС отказался от сотрудничества с эмитентом после того, как тот «без каких-либо консультаций» решил не подтверждать рейтинг кредитоспособности. А вот ИК «Иволга Капитал» в эмитента верила. Накануне дефолта она помогла ОР выйти на биржу сразу с четырьмя облигационными займами общим объемом 1,35 млрд рублей. Тогда удалось разместить бумаги на 650 млн.

ИК «Иволга Капитал» держала облигации ОР в своем модельном портфеле (PRObonds) до 27 декабря 2021 г. Но тут почувствовала неладное.

«В конце декабря или в начале января ожидается обновление кредитного рейтинга, который вряд ли сохранится на нынешнем уровне. И дабы не сталкиваться с ненужными рисками, ставлю бумаги на вывод. Облигации ОРГрупп1P4 станут единственной облигационной позицией, которая за время своего нахождения в портфеле принесла чистый убыток», — заключил тогда генеральный директор ИК «Иволга Капитал» Андрей Хохрин.

При этом вероятность дефолта ОР по нерыночному выпуску серии БО-07 глава «Иволги» считал маловероятной. Сразу после дефолта ОР участие ИК «Иволга Капитал» в судьбе эмитента и его инвесторов закончилось. Деятельность ОР организатор не комментирует.

В игру вступил ПВО «Регион Финанс». Но далеко не сразу: первые сообщения о техдефолтах по выплате купона ОР появились только 12 апреля 2022 г. И в этот же день ПВО сообщил «о мерах, направленных на защиту прав и законных интересов владельцев облигаций», в частности о том, что «был направлен запрос эмитенту о предоставлении плана по обслуживанию выпусков облигаций с описанием порядка и процедур, связанных с исполнением обязательств по облигациям».

После этого еще два месяца ПВО занимался дублированием сообщений эмитента о невозможности исполнить обязательства «по причине отсутствия на расчетом счете денежных средств в необходимом размере». И только в конце июня «Регион Финанс» решил действовать — подал в Арбитражный суд города Москвы серию исков по взысканию с ОР задолженности по каждому из выпусков облигаций. Судебная тяжба продолжается до сих пор. Суд пока раз за разом встает на сторону ПВО. Терпит эмитент поражение и по искам от банков-кредиторов, которые в октябре 2022 г. подали заявления о вступлении в дела о банкротстве предприятий OR GROUP. Ответчиком выступает и основатель OR GROUP Антон Титов.

Компания Антона Титова в течение 2022 г. сделала несколько попыток договориться с владельцами облигаций о реструктуризации задолженности. Площадкой для диалога эмитента с инвесторами стал портал Boomin. В рамках предварительного общего собрания владельцев облигаций (преОСВО), которое прошло с 17 августа по 19 октября, эмитент предложил держателям бумаг проголосовать за один из трех вариантов реструктуризации.

Ни один из вариантов владельцев облигаций не заинтересовал. За два месяца в преОСВО приняли участие держатели 6,3% бумаг эмитента, а не 75%, как того требует закон. Единодушное мнение опрошенных Boomin экспертов: ОР предложила инвесторам крайне невыгодные условия. В конце 2022 г. представители ОР сообщили, что не видят смысла в проведении ОСВО, во всяком случае в ближайшие месяцы.

«Калита»: на ОСВО нет денег

В отличие от OR GROUP, омский продавец нефтепродуктов «Калита» не стал скрывать от своих инвесторов неминуемый дефолт. За две недели до техдефолта, 30 марта 2022 г., компания сообщила держателям бумаг о том, что видит «значительные риски для непрерывной работы бизнеса и сохранения его кредитоспособности». К этому моменту эмитент уже допустил просрочку по банковскому кредиту, скрыть которую было невозможно.

Через неделю после признания, 8 апреля, Арбитражный суд города Москвы принял к производству исковое заявление «Совкомбанка Факторинг» к «Калите» и «Стройтехинвесту» (входит в ГК «Калита») на общую сумму 200 млн рублей. Еще через неделю Мещанский районный суд Москвы принял заявление Альфа-Банка о взыскании с «Калиты» задолженности в размере 151 млн рублей. Имущество должника было арестовано, а иски продолжили сыпаться, в том числе от Газпромбанка на 148 млн рублей.

30 марта 2022 г. эмитент сообщил о «значительных рисках», а буквально через день (1 апреля) компания должна была перевести держателям бумаг серии 001P-02 доход за 19-й купон в размере 3,2 млн рублей, и неожиданно у нее это получилось. Финансовую помощь компании в форме займа решил оказать организатор ее выпусков — ИК «Иволга Капитал». Свой поступок «Иволга» объяснила желанием «снизить давление продаж на рынке на какое-то время и позволить держателям или покупателям облигаций «Калиты» более трезво оценить ситуацию». При этом «Иволга» оговорилась, что не считает, «что этот шаг улучшит кредитное качество эмитента». А еще раньше, 28 марта, сообщила, что полностью выводит облигации нефтетрейдера из своих портфелей. То, что бумаги «Калиты» были в портфеле PRObonds, по словам Андрея Хохрина, нанесло «Иволге» «заметный ущерб».

Чуда не случилось, несмотря на заем организатора: 26 апреля «Калита» допустила первый дефолт при выплате 6-го купона по облигациям серии 001Р-03 на 1,6 млн рублей, а дальше и по всем остальным. Общая задолженность эмитента перед держателями бумаг по трем выпускам биржевых облигаций составила 750 млн рублей.

«Если дефолт «Обуви России» — это следствие неверно выбранной стратегии (ставка на резкую оффлайн-экспансию), то «Калита» — скорее история нежелания собственников бороться за свой бизнес до конца. В первом случае затухание бизнеса может длиться весьма долго: пандемия ускорила негативные для компании процессы, но после этого прошло еще практически два года до дефолта. История же «Калиты» опасна своей внезапностью. Серьезные проблемы начались после 24 февраля, а уже 30 марта эмитент объявил о серьезных рисках невыплаты купона, то есть спустя всего месяц», — констатирует управляющий директор ИК «Иволга Капитал» Дмитрий Александров.

После добровольной выплаты купона за «Калиту» «Иволга» постаралась максимально дистанцироваться от дефолтного эмитента, точно так же, как она это сделала в отношении ОР. Организатор выпусков как важный источник информации о деятельности эмитента для инвесторов был потерян.

«Эксперт РА» 25 февраля 2022 г. за два месяца до дефолта подтвердил кредитный рейтинг «Калиты» на уровне ruB+ со стабильным прогнозом. Рейтинговое агентство отметило «определенные риски действующей стратегии компании, которая заключается в обеспечении высоких темпов роста выручки за счет реализации нефтепродуктов компаниям МСП с использованием торгового финансирования». По данным агентства, с 2016-го по 2021 гг. доля дебиторской задолженности в активах компании выросла с 48% до 85%. Долговую нагрузку «Калиты» аналитики «Эксперт РА» оценили, как высокую.

«Регион Финанс» как ПВО «Калиты» с первого техдефолта исправно информирует держателей бумаг обо всех фактах неисполнения обязательств со стороны компании. В начале мая ПВО сообщил о том, что оференты выпусков «Калиты» — «Стройтехинвест» и «Транспортные решения» — не в состоянии платить по обязательствам эмитента. Сразу после этого ПВО направил «Калите» требование о созыве общего собрания владельцев облигаций. В ответ эмитент сообщил, что на проведение ОСВО у него денег нет. С тех пор компания не предпринимала ни одной попытки договориться с держателями облигаций о реструктуризации задолженности.

В августе 2022 г., проиграв серию судов банкам и контрагентам, «Калита» подала заявление в Межрайонную ИФНС России №12 по Омской области о ликвидации юрлица. То же самое сделали «Стройтехинвест» и «Транспортные решения». В конце января 2023 г. Арбитражный суд Омской области вынес решение о введении процедуры наблюдения в отношении «Калиты». В начале марта «Регион Финанс» подал в арбитраж заявление о включении требований владельцев бумаг в реестр кредиторов «Калиты».

«Главторг»: без организатора, с молчащим ПВО

Московский оптово-розничный продавец кондитерских и табачных изделий «Главторг» 30 декабря 2022 г. допустил дефолт при выплате 4-го купона дебютных облигаций серии БО-01 на 13,8 млн рублей. С трехлетними бумагами номинальным объемом 900 млн рублей и ставкой ежеквартального купона в размере 14,5% годовых компания вышла на биржу в декабре 2021 г., однако смогла разместить только 42,3% выпуска на сумму 381,1 млн рублей. В начале осени 2022 г. компания уже допускала техдефолт по выпуску, но тогда у нее все-таки получилось «наскрести» нужную сумму.

К моменту дефолта «Главторг», кажется, безнадежно погряз в судебных исках. Сразу три банка сообщили о намерении подать заявления о признании компании банкротом, а в отношении генерального директора «Главторга» Карена Налбандяна было возбуждено уголовное дело. В арбитражном суде сейчас находится около 20 судебных дел, в которых ответчиком выступает «Главторг».

«Эксперт РА» ровно за полгода до дефолта понизил рейтинг кредитоспособности «Главторга» с уровня ruBB+ до ruB-, изменив прогноз со «стабильного» на «развивающийся». Агентство констатировало высокую зависимость компании от кредитных ресурсов, «направляемых на обеспечение высокого уровня оборотного капитала». «Присутствие в кредитном портфеле заимствований преимущественно краткосрочного характера и повышенные риски рефинансирования обязательств оказывают негативное влияние на оценку качественной и прогнозной ликвидности», — заключили в «Эксперт РА».

Для ИК «Иволга Капитал» «Главторг» стал уже третьим клиентом, который в 2022 г. не исполнил свои обязательства перед владельцами облигаций. Только на этот раз она выступила в роли андеррайтера. Правда, «Иволга», включила бумаги «Главторга» в свой портфель ВДО, что могло указывать на определенный уровень надежности эмитента, а значит влиять на выбор инвесторов. Интересно, что за месяц до размещения организаторами выпуска «Главторга» значились сразу три компании — BCS Global Markets, ИФК «Солид» и «Финам», но к моменту старта продаж бумаг все они отказались от своего участия.

«Альянс-Фининвест», ПВО по выпуску «Главторга», который, кстати, является представителем владельцев облигаций по дебютному выпуску «Патриот Групп», удивительно молчалив. На сайте Центра раскрытия корпоративной информации нет ни одного сообщения от этой компании, что свидетельствует о неисполнении ПВО даже своих минимальных, базовых функций — публикации сообщений о нарушении эмитентом обязательств перед держателями бумаг. Последняя новость о «Главторге», которую «Альянс-Фининвест» посчитал нужным разместить на своем сайте, опубликована за месяц до дефолта. Это был перепост пресс-релиза «Эксперт РА» об отзыве кредитного рейтинга эмитента.

«Главторг» свою деятельность не комментирует. Сайт компании не работает. Последнее сообщение от эмитента на сайте Центра раскрытия корпоративной информации датировано 22 сентября 2022 г. Ни о какой реструктуризации задолженности перед держателями бумаг компания даже не заикалась.

ИТК «Оптима»: тихой сапой

18 июля «Инновационная технологическая компания «Оптима», специализирующаяся на производстве стеклянной тары, разместила на Федресурсе информацию о намерении подать заявление о самобанкротстве. Рынок об этом узнал спустя два дня из сообщения ПВО «Волста». К этому времени ИТК «Оптима» уже 20 месяцев обслуживала дебютный четырехлетний облигационный выпуск серии 001Р-01 на 65 млн рублей со ставкой ежеквартального купона 15% годовых.

В начале августа компания не смогла перевести держателям облигаций доход за 7-й купонный период в размере 2,4 млн рублей и через две недели констатировала дефолт. В том же месяце «Волста» направила «Оптиме» требование погасить задолженность перед владельцами бумаг — номинальную стоимость выпуска и накопленный купонный доход.

Почему ИТК «Оптима» решила банкротиться и допустила дефолт, сам эмитент владельцам облигаций объяснять не стал. Но по данным организатора выпуска, GrottBjorn, компания столкнулась с отказом контрагентов «от продления крупных контрактов».

«Стеклянная тара — премиальная упаковка, и многие b2b покупатели, находясь на этапе сокращения издержек в связи с падением покупательской способности, сокращают объемы закупок. Прогнозируемый объем поступающих платежей без учета этих контрактов не позволит эмитенту осуществлять полноценную деятельность. Также свою роль сыграл отзыв лицензии у кредитора эмитента, Руна-Банка, и переход задолженности в Агентство по страхованию вкладов, которое не намерено пролонгировать срок кредита эмитенту», — констатировали в GrottBjorn.

GrottBjorn продолжал информировать держателей бумаг ИТК «Оптима» о важнейших событиях, связанных с эмитентом, до января текущего года. К примеру, в середине августа организатор сообщил о том, что владельцы облигаций компании вправе требовать досрочного погашения бумаг.

Договариваться с держателями бумаг о реструктуризации долга ИТК «Оптима» не стала. В конце сентября Арбитражный суд города Москвы принял к производству исковое заявление ПВО «Волста» к ИТК «Оптима» о взыскании долга в размере 67,4 млн рублей. Требование истца суд удовлетворил 11 ноября 2022 г., а 6 февраля 2023 г. Девятый арбитражный апелляционный суд оставил решение суда первой инстанции без изменения, жалобу — без удовлетворения. 13 февраля «Волста» направила в Арбитражный суд города Москвы иск о признании ООО «ИТК «Оптима» банкротом. По итогам судебного заседания 10 апреля 2023 г. в отношении эмитента введена процедура наблюдения на шесть месяцев. Арбитражный управляющий Арустамян А.М. — член Ассоциации СРО «ЦААУ».

ЭБИС: инвесторы — в расход

В первой половине августа оператор по переработке пластиковых отходов компания ЭБИС допустила сразу два техдефолта — при выплате 6-го купона коммерческих облигаций серии КО-П06 на сумму 3,49 млн рублей и при выплате 8-го купона облигаций серии БО-П03 на 4,86 млн рублей.

Казалось, это конец. Но ЭБИС заверил держателей бумаг, что погасит задолженность по купонам в течение недели.

И действительно, 18 августа ЭБИС полностью погасил долг по купонам перед владельцами облигаций обоих выпусков. Правда, биржа к тому времени успела включить все пять биржевых выпусков компании на 1,35 млрд рублей в Сектор ПИР, одновременно исключив их из Сектора роста. Плюс суммарный объем двух коммерческих выпусков ЭБИС составляет 200 млн рублей.

Но 31 августа сердце владельца облигаций ЭБИС вновь ёкнуло. Компания снова допускает два техдефолта, а 14 сентября фиксирует дефолты. Дефолтными вскоре оказываются все выпуски эмитента.

Одновременно в дефолт ушли еще несколько эмитентов, связанных с ЭБИС через общих учредителей и бизнес-процессы: ДК «Ноймарк», «Офир» и «ТЭК Салават». Ранее эта же участь постигла другого участника группы — «Ломбард Мастер», который с 2021 г. находится в процессе ликвидации.

19 января на Федресурсе появилось сообщение ЭБИС, в котором компания объявила о намерении обратиться в арбитражный суд с заявлением о самобанкротстве. ЭБИС, похоже, проще «обнулиться», чем искать компромисс с держателями бумаг. 10 марта Банк «ВТБ» обратился с заявлением о банкротстве «Глобал Ресайклинг Солюшнз». Эта компания контролирует ЭБИС. Заседание назначено на 19 апреля. Всего картотека арбитражных дел содержит полтора десятка исков, в которых ответчиком выступает ЭБИС.

«Эксперт РА» еще в начале апреля 2022 г. понизил рейтинг кредитоспособности ЭБИС до уровня ruBВ и установил негативный прогноз. Ранее у компании действовал рейтинг ruВВ+ со стабильным прогнозом. Понижение рейтинга обусловлено «значительным повышением долговой и процентной нагрузки в 2021 г.», а также увеличением срока реализации инвестпроекта в Клину.

Но после наступления дефолта «Септем Капитал» все-таки «не ушел в глухое подполье» и продолжил выполнять важную для любого организатора функцию — информационного сопровождения. В своем телеграм-канале он информирует держателей бумаг о ключевых событиях в жизни ЭБИС. Например, в середине октября организатор сообщил о том, что «Регион Финанс» достиг договоренности с эмитентом и будет выступать в качестве ПВО не только по облигациям серии БО-П05, но и по остальным выпускам эмитента. Сам «Регион Финанс» ни о чем подобном не сообщал. «ИВА Партнерс» — молчит.

Теперь о действиях ПВО. Представителем владельцев облигаций по первым четырем биржевым выпускам ЭБИС до конца лета 2022 г. выступал «Юнитек Сервис». Еще 15 июля 2022 г. компания направила ЭБИС уведомление о намерении в одностороннем порядке расторгнуть договора на оказание услуг ПВО. Такое же послание «Юнитек Сервис» адресовал эмитенту и раньше, еще в сентябре 2021 г., но через два месяца передумал. До расторжения договора ПВО успел сообщить инвесторам о решении «Эксперт РА» понизить рейтинг кредитоспособности эмитента до ruC в начале августа и о наступлении техдефолта по бумагам серии БО-П03.

Но свято место, как известно, пусто не бывает. 9 марта 2023 г. Консалтинговая группа «РКТ» обратилась к владельцам облигаций ЭБИС с предложением выбрать ее в качестве ПВО «для квалифицированной защиты имущественных интересов владельцев облигаций в деле о банкротстве эмитента». Для успеха дела РКТ заручилась поддержкой Ассоциации владельцев облигаций (АВО). При этом РКТ уже окрестила себя представителем владельцев облигаций ЭБИС в заголовке сущфакта, не дожидаясь официальных выборов: «ООО «РКТ». Сообщение представителя владельцев облигаций о выявлении обстоятельств, которые могут повлечь нарушение прав и законных интересов владельцев облигаций».

«Мы провели подробные переговоры, и компания «РКТ» готова выступить агрегатором совместных процессуальных действий владельцев облигаций, оспаривать сделки эмитентов, возвращать выведенные активы, привлекать бенефициаров к субсидиарной ответственности, тем самым помочь владельцам облигаций получить наибольшее возможное удовлетворение их денежных требований», — говорится в заявлении АВО.

Ассоциация уже направила ведущим компаниям-брокерам письма с просьбой оказать содействие в информировании владельцев облигаций о планах проведения ОСВО с повесткой замены ПВО на РКТ.

Из сообщений РКТ и АВО трудно понять, идет речь о четырех выпусках, функции ПВО по которым исполнял «Юнитек Сервис», или обо всех пяти. Если верно последнее, то это странно. «Регион Финанс» продолжает добросовестно информировать держателей бумаг обо всех сущфактах по выпуску ЭБИС серии БО-П03.

Кстати, РКТ решил не ограничиваться ЭБИС и встал на защиту владельцев облигаций других дефолтных компаний, имеющих отношение к группе Octothorpe (подробнее об этом мы писали в статье «ЭБИС: Запутанная история»): «Офир», «Ноймарк», «Ломбард «Мастер». Изначально претендент на роль ПВО предлагал облигационерам связаться с ним до 31 марта 2023 г., но по прошествии этого срока сделал еще одну попытку собрать кворум — до 30 апреля 2023 г.

«Кисточки Финанс»: «мировой» прецедент

Дефолтный кейс компании «Кисточки Финанс», даже не имеющей кредитного рейтинга на момент размещения (организатор — «Юнисервис Капитал», ПВО — ООО ЮЛКМ), — уникальный для рынка ВДО. И не только в 2022 г., но и за все шесть лет существования сегмента «мусорных облигаций» в России.

Кто-то этот случай воспринял как позитивный (деньги инвесторам продолжают поступать), кто-то, напротив, негативно, так как существует опасность, что подобная практика (заключение мирового соглашения с ПВО) может быть поставлена на поток, причем на невыгодных для инвестора условиях. Но обо всем по порядку.

Как и «Калита», компания «Кисточки Финанс» заранее сообщила инвесторам о финансовых трудностях. Но сделала она это не для того, чтобы расписаться в своей неплатежеспособности и взять курс на банкротство, а чтобы быстрее начать диалог о реструктуризации задолженности.

Итак, 11 мая 2022 г. компания «Кисточки Финанс» сообщила ПВО «Юнилайн Капитал Менеджмент» (ЮЛКМ), что сможет погасить лишь 25% номинальной стоимости трехлетних облигаций серии БО-П01 в размере 10 млн рублей. «Остальную часть долга в 30 млн рублей мы хотели бы реструктуризировать по условиям, которые, как нам кажется, будут приемлемы для всех. Для нас очень важно быть честными с нашими инвесторами и найти реальные пути решения, поэтому мы планируем начать диалог с держателями облигаций», — заявила тогда директор по развитию компании «Кисточки Финанс» Татьяна Лелюх.

Не дожидаясь наступления факта неисполнения обязательств, 19 мая компания «Кисточки Финанс» по предложению организатора выпуска компании «Юнисервис Капитал» провела на YouTube-канале Boomin прямой эфир с владельцами облигаций, где озвучила предварительные параметры реструктуризации.

Такая оперативность отчасти объясняется тем, что у «Юнисервис Капитал» уже был опыт сопровождения дефолтного эмитента — ООО «Дядя Дёнер». Правда, удачным его назвать нельзя. Организатор так же брал курс на открытость, инициировал проведения прямого эфира и преОСВО, но из-за низкой вовлеченности в процесс самого эмитента добиться результата не удалось, несмотря на содействие со стороны Ассоциации владельцев облигаций и портала Inbonds. Когда через несколько месяцев выявились признаки мошенничества в действиях руководства компании, ПВО ЮЛКМ подало заявление в полицию с просьбой проверить действия топ-менеджмента на наличие состава преступления. Сейчас «Дядя Дёнер» находится в процедуре банкротства. Недавно ПВО сообщил о включении в реестр требований кредиторов должника по обоим выпускам. Задолженность эмитента перед инвесторами по двум биржевым выпускам составляет 110 млн рублей — и это только тело долга без учета процентов.

Но вернемся к «Кисточкам». Техдефолт по выпуску был зафиксирован 2 июня 2022 г., дефолт — 17 июня. И уже 30 июня компания подвела итоги преОСВО. В голосовании приняли участие 44,6% держателей бумаг. Почти все они (98,2%, или владельцы 1 750 облигаций) согласились с предложенными эмитентом условиями реструктуризации. Но поскольку для успешного проведения ОСВО необходимо участие и согласие 75% держателей выпуска (3 тыс. бумаг), компания решила не тратить время и деньги на его организацию. Тогда ПВО ЮЛКМ, как того требует закон, подал в Арбитражный суд города Санкт-Петербурга и Ленинградской области (по месту нахождения эмитента) иск о взыскании с «Кисточек» задолженности перед владельцами облигаций.

Казалось, «Кисточки Финанс» обречена на банкротство, а инвесторы — на потерю своих денег. Но 13 сентября на российском рынке публичного долга произошел прецедент: арбитражный суд утвердил мировое соглашение между ЮЛКМ и эмитентом. Стороны договорились, что компания продолжит обслуживать облигационный заем. В течение первого года эмитент будет выплачивать владельцам облигаций доход, равный 15% годовых плюс недополученные инвесторами доходы за период с наступления дефолта до заключения мирового соглашения. Итого 20% годовых. Дальнейшие платежи эмитент будет осуществлять по ставке купона 15% годовых.

Первый после дефолта доход инвесторы ООО «Кисточки Финанс» получили 31 октября 2022 г. Компания переводит деньги на специальный счет ПВО, открытый в НРД.

С момента заявления «Кисточек» о финансовых проблемах до заключения мирового соглашения инвесторы были в курсе всего, что происходит с компанией, и как она планирует выходить из дефолта. Причем информацию владельцы облигаций черпали сразу из трех источников — от самого эмитента, от организатора выпуска «Юнисервис Капитал» и от ПВО ЮЛКМ.

«Юниметрикс»: ОСВО со второй попытки

В 2022 г. произошло еще одно чрезвычайно важное событие на рынке ВДО: компания «ЮниМетрикс» (организатор — «Юнисервис Капитал», ПВО — ЮЛКМ) провела ОСВО, на котором договорилась о продлении срока обращения бумаг. Участия ПВО в этом случае даже не потребовалось — дефолта не случилось.

Изначально при размещении у компании не было кредитного рейтинга, а значит и сигналов, которые могли бы насторожить инвесторов. 19 мая 2022 г. «ЮниМетрикс» сообщил о намерении продлить срок обращения выпуска серии 01 номинальным объемом 400 млн рублей. До плановой даты погашения оставалось всего три месяца. Далее компания допустила техдефолт, но тут же исправилась: через два дня после его наступления эмитент перевел в НРД причитающиеся владельцам облигаций 4,1 млн рублей за 33-й купонный период и запустил процесс организации ОСВО.

Но с первой попытки собрать кворум не удалось. Поэтому тут же было организовано второе голосование. В заочном голосовании приняли участие держатели 303,9 тыс. облигаций, из которых «за» высказалось 303,7 тыс. голосов, «против» — 199. Для принятия решения по повестке было достаточно получить согласие 299,5 тыс. голосов. В результате Условия реструктуризации были поддержаны абсолютным большинством инвесторов.

В конце 2022 г. — начале 2023 г. «ЮниМетрикс» провел две добровольные оферты по выпуску, выкупив бумаги на 119,3 млн рублей. В конце марта была объявлена третья. Ранее генеральный директор компании «ЮниМетрикс» Алексей Антипин сообщил о намерении постепенно снизить долговую нагрузку компании и предоставить возможность инвесторам закрыть позицию в облигациях без потери в номинальной стоимости, а также рассказал о причинах переноса срока погашения облигаций, в частности, остановке деятельности в России основного контрагента — концерна Shell.

ПЮДМ: ложная тревога

По оценкам аналитиков «Эксперт РА», участники российского рынка облигаций в 2023 г. столкнутся с 20-25 дефолтами. В свою очередь НРА прогнозирует, что в секторе высокодоходных облигаций (рейтинг ниже BBB+) в течение года может произойти 10 дефолтов российских эмитентов. Всего в 2023 г. предстоят погашения и оферты бумаг эмитентов с рейтингами от BBB до B (и без рейтинга) в объеме 183 млрд рублей по 135 бумагам. Очевидно, что справятся с этим не все.

В зоне риска, например, находится ООО «Первый ювелирный — драгоценные металлы» (ПЮДМ, организатор — «Юнисервис Капитал»). Еще в декабре прошло года компания заявила о намерении пересмотреть срок обращения и условия погашения пятилетнего выпуска облигаций серии БО-П01 объемом 116,4 млн рублей, и инициировала преОСВО. Опрос инвесторов прошел на портале Boomin с 28 декабря 2022 г. по 6 февраля 2023 г. Однако, как и в случае «Кисточек», кворум получить не удалось, хотя 85,5% опрошенных (30% от владельцев облигаций выпуска) поддержали предложение эмитента.

По итогам преОСВО генеральный директор ПЮДМ Артем Евстратов заявил, что компания «сосредоточится на поиске источников для рефинансирования выпуска облигаций, чтобы осуществить погашение в запланированные сроки, не допустить дефолта». Дата планового погашения выпуска серии БО-П01 — 4 мая 2023 г.

11 апреля топ-менеджер компании еще раз подтвердил намерение полностью рассчитаться с держателями бумаг: «На данный момент требуемую для погашения сумму мы практически собрали. Частично, как и говорил ранее, источником погашения будут собственные средства. Частично — новые займы». Также в обращении находится еще два выпуска компании суммарным объемом 190 млн рублей.

Уроки дефолтов

Дефолты неизбежны, и не только в Третьем эшелоне. Но можно ли минимизировать этот риск? Помимо очевидного — смотреть на рейтинг, анализировать финансовую отчетность и следить за новостями — инвестору полезно знать, кто стоит за подготовкой выпуска, кто представляет интересы владельцев облигаций, и заранее смоделировать ситуацию, как при неблагоприятном исходе (наступлении дефолта) могут повести себя все задействованные стороны. А для того, чтобы нарисовать приблизительную картину дефолта в будущем, стоит обратиться к вполне реальным дефолтам в прошлом. То, как каждый конкретный организатор, рейтинговое агентство и ПВО повели себя в существующих дефолтных кейсах, возможно, повторится и при возникновении новых.

Анализ дефолтных кейсов 2022 г. показал, что возникновение финансовых трудностей у эмитента не всегда приводит к банкротству. Хотя, вероятность такого исхода высока. Если компания хочет остаться на рынке, при этом ее уровень закредитованности близок к оптимальному и она готова предложить владельцам облигаций честные условия реструктуризации задолженности, то банкротства можно избежать. Пример тому — «Кисточки Финанс» и «ЮниМетрикс».

Но одного желания компании для «выхода из дефолта» недостаточно. Чтобы владельцы облигаций согласились на предложенные эмитентом условия реструктуризации, они должны ему доверять. А доверие не складывается за день или два. Бизнес компании должен быть максимально прозрачен для участников фондового рынка не только в момент размещения бумаг, но и в дальнейшем.

Не менее важно — кто организатор выпуска. Насколько он информирован о делах эмитента. Готов делиться информацией и комментировать ситуацию или придерживается принципа «моя хата с краю». Хорошо, если у организатора уже был опыт сопровождения дефолтного выпуска: это позволит владельцам бумаг спрогнозировать его действия (или бездействие) по мере развития ситуации. Если с наступлением дефолта организатор уходил в тень, отказываясь от участия в судьбе эмитента, игнорировал вопросы инвесторов и СМИ, то велика вероятность, что в следующий раз он поступит так же.

Наконец, огромную роль в дефолтном кейсе играет представитель владельцев облигаций. Часто для держателей бумаг ПВО — главный источник информации о том, что происходит с эмитентом. Если в «мирное время» ПВО не отслеживает своевременность выплат купонов владельцам облигаций, частичное досрочное и полное погашение номинальной стоимости бумаг, нарушение ковенантов, условий для наступления оферт, то к такому ПВО возникает много вопросов. В случае дефолта пользы от него, скорее всего, тоже будет немного.

Институт Представителей владельцев облигаций в России появился больше восьми лет назад, но всё еще остается незрелым. По сути, его участники только сейчас начинают осуществлять реальные шаги по защите прав инвесторов. Boomin решил проанализировать, что сегодня представляют собой ПВО в сегменте высокодоходных облигаций — в деньгах, выпусках, эмитентах и дефолтах. А также понять, что сдерживает эффективность представителей инвесторов.

На недавней конференции Investment Leaders Forum-2022 начальник управления по работе с эмитентами облигаций и сопровождению нацпроектов Московской биржи Дмитрий Таскин с грустью отметил, что, дескать, настоящих ПВО в России не больше, чем пальцев на одной руке. Речь об организациях, которые, по мнению представителя биржевого холдинга, обладают экспертизой, на деле отстаивают интересы частных инвесторов и дорожат своей репутацией. И это при том, что в реестре ПВО Банка России сегодня значатся 80 компаний, и список этот имеет тенденцию к росту.

Boomin решил проанализировать деятельность участников рынка ПВО и подтвердить или опровергнуть тезис о том, что в большинстве своем организации из списка ЦБ номинальны и пассивны и только одиночки стоят на страже интересов держателей бумаг.

В нашу выборку попали только выпуски ВДО, принадлежность к этой категории определялась по следующим критериям:

— временной период: с января 2016 г. по ноябрь 2022 г.;

— листинг на Московской бирже;

— рейтинг кредитоспособности эмитента от NR (категория «без рейтинга») до BBB+;

—объем выпуска — до 1,5 млрд рублей;

— небанковские облигации.

В анализе не учитывались выпуски эмитентов, с которыми представители владельцев облигаций разорвали договоры о сотрудничестве. Например, в случае «Тревеч-Представитель» (бывший ПВО по выпускам «УАХМ-Финанс») и «Лигал Кэпитал Инвестор Сервисез» (бывший ПВО по биржевому выпуску «Дэни колл»).

Большая пятерка

На рынке высокодоходных облигаций действуют 19 ПВО, которые представляют интересы держателей биржевых бумаг по 219 выпускам суммарным объемом 92,4 млрд рублей. Это облигации, которые за без малого семь лет разместили 134 эмитента.

«Я бы делил всех ПВО на четыре группы. Первая — профессиональные специализированные ПВО. Вторая — «а еще мы можем быть ПВО» — многопрофильные консалтинговые или юридические компании, которые предоставляют дополнительную услугу. Третья — ПВО при организаторах в качестве опции при размещении облигаций, что позволяет зарабатывать какую-то копейку сверху. Четвертая — истории типа «а не сделать ли нам ПВО?», часто под какой-то конкретный проект, ну или просто «чтобы было, вдруг пригодится». Зачастую у таких ПВО или один-два выпуска, или вообще ни одного», — отметил член Совета Ассоциации владельцев облигаций (АВО) Илья Винокуров.

Около 65% ПВО на рынке высокодоходных облигаций как раз имеют в своем портфеле один-два выпуска. «Большая часть ПВО работает по закону сохранения энергии: меньше потратил сил и средств — значит, больше заработал», — считает представитель АВО.

Безусловный лидер как по объему портфеля, так и по количеству ВДО — компания «Регион Финанс» (включена в реестр ПВО в июне 2016 г.): 39,1 млрд рублей и 100 выпусков соответственно. ПВО отслеживает деятельность 54 эмитентов. По оценке участников рынка, это одна из самых деятельных профильных организаций.

«В «Регион Финансе» работает отличная команда специалистов из брокерского бизнеса и юристов», — убежден генеральный директор компании «Волста» Сергей Санчиров.

Вторая строчка по объему выпусков — за компанией «Первая Независимая» (в реестре ЦБ с декабря 2016 г.). Это 15,9 млрд рублей. Портфель ПВО содержит 21 выпуск от 11 эмитентов.

Тройку лидеров по суммарному объему бумаг замыкает «Лигал Кэпитал Инвестор Сервисез» (действует с февраля 2015 г.) — 11,9 млрд рублей. На рынке высокодоходных облигаций ПВО контролирует деятельность 12 эмитентов с 15 выпусками. Компания известна на рынке профессиональными юристами, которые умеют отстаивать интересы владельцев облигаций в суде.

Как рассказал Boomin директор Legal Capital Investor Services Дмитрий Румянцев, в фокусе внимания компании находятся эмитенты первого и второго эшелонов, облигации с финансовыми ковенантами, структурные облигации, исполнение обязательств по которым привязано к определенным базовым активам, а также обеспеченные выпуски с залогами прав требований и расширенным функционалом представителя владельцев облигаций в части функций залогодержателя и контроля за расходными операциями.

На четвертом месте — компания «Волста» (в реестре ПВО с января 2017 г.) с 8,8 млрд рублей. В центре внимания ПВО 30 выпусков от 19-ти эмитентов.

«Нам интересны эмитенты, осуществляющие деятельность в разных отраслях экономики. В первую очередь мы стараемся брать рыночные выпуски, в которых потребуется наша экспертиза и навыки для защиты интересов владельцев облигаций в случае их нарушения. Мы считаем, что роль ПВО как института фондового рынка заключается в минимизации денежных потерь каждого инвестора», — говорит руководитель «Волсты» Сергей Санчиров.

По его словам, недавно «Волста» подписала четыре договора на новые выпуски, находящиеся в процессе подготовки, из них два эмитента — постоянные клиенты ПВО, другие два — новые. «Всего с начала года мы заключили 12 договоров, из них два эмитента пришли к нам в связи с прекращением договорных отношений со своим прошлым ПВО. Это компании «Брайт Финанс» (один выпуск) и ЮАИЗ (два выпуска)», — отметил Сергей Санчиров.

Подводит черту под пятеркой лидеров «Юнилайн Капитал Менеджмент» (ЮЛКМ, включен в реестр в мае 2019 г.) — 4,1 млрд рублей. Компания представляет интересы держателей бумаг по 28 выпускам от 19-ти эмитентов и продолжает увеличивать портфель.

«В 2022 г. количество выпусков выросло с 23 до 28 — четыре компании погасили выпуски — «ИТЦ-Трейд», «Ультра», НЗРМ и «Транс-Миссия», и девять новых выпусков прибавилось. Часть выпусков — это вновь размещенные, часть — уже были в обращении (или даже в дефолте, как выпуск «Дяди Дёнера» серии БО-П01), но мы приступили к выполнению функций ПВО по ним», — отметили в ЮЛКМ.

Как пояснили представители ПВО, у компании нет специализации, и она открыта к сотрудничеству с эмитентами, прошедшими все необходимые процедуры отбора со стороны биржи, организатора, а в идеале — еще и процедуру рейтингования.

«Перед нами нет задачи анализировать риски компаний в момент заключения договора с ним. Наша функция — отслеживать негативные факторы с момента начала выполнения своих обязанностей и действовать в интересах инвесторов в случаях, когда их права нарушаются».

Семерка с дефолтниками

В «мирное» время функции ПВО сводятся к отслеживанию своевременности выплат купонов владельцам облигаций, частичного досрочного и полного погашения номинальной стоимости бумаг, условий для наступления оферт. Настоящая работа представителя владельца облигаций начинается в тот момент, когда эмитент не смог исполнить обязательства перед держателями бумаг. Тогда от ПВО частные инвесторы ждут своевременных обращений в суды с исками против компании, допустившей дефолт, и переговоров с проблемным эмитентом о реструктуризации задолженности. Обо всех предпринимаемых шагах ПВО должен информировать инвесторов максимально быстро, исчерпывающе и на понятном языке, отмечают участники рынка. Подробнее о функциях представителей владельцев облигаций и защите прав инвесторов в суде можно прочитать в статьях «Щит инвестора» и «ПВО ушел в суд» на Boomin.

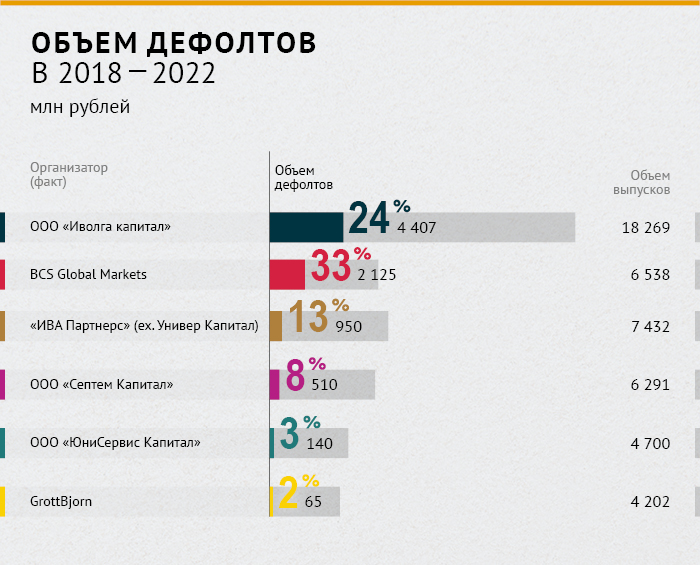

Сегодня дефолтные выпуски есть в портфелях пяти ПВО, работающих с эмитентами сегмента высокодоходных облигаций. Это 19 биржевых выпусков суммарным объемом 9,9 млрд рублей. Около 82%от этой массы — забота компании «Регион Финанс». В дефолтном пакете ПВО «Регион Финанс» находятся 13 выпусков (8,1 млрд рублей) от трех эмитентов — ОР, «Калита» и ЭБИС.

Основной объем «проблемных бумаг» приходится на ОР — 6,85 млрд рублей. Это номинальная стоимость девяти выпусков, включая нерыночный БО-07 (держатель 99% бумаг — Промсвязьбанк) заявленным объемом 1 млрд рублей. Владельцы бумаг ОР — 35 тыс. инвесторов. По всем выпускам эмитент допустил дефолты в период с февраля по май текущего года, ПВО подало иски в Арбитражный суд города Москвы по каждому из них. В начале сентября суд удовлетворил полностью иск о взыскании 343,85 млн рублей по облигациям серии 002Р-01, а в ноябре — по выпуску серии 001Р-03 в объеме более 500 млн рублей. Эти судебные решения эмитент намерен обжаловать. Кроме этого, арбитраж удовлетворил иск Промсвязьбанка к ОР о взыскании задолженности по выпуску БО-07. Попытка эмитента обжаловать это решение в апелляционном суде не увенчалась успехом. Следующим этапом тяжбы по выпуску должна стать кассация.

«Регион Финанс» «ушел в суд» и по долгам нефтетрейдера «Калиты», которого ожидает банкротство. Это три выпуска облигаций общим объемом 750 млн рублей с погашением в 2023-2025 гг. В качестве причин неисполнения обязательств «Калита» указывала рост ключевой ставки Банка России и приостановку банками-кредиторами выдачи новых кредитных траншей, снижение покупательской активности и прекращение договорных отношений с большим числом партнеров, рост дебиторской задолженности, а также возбуждение исполнительных производств с наложением арестов на денежные средства и имущество компании.

Вторую строчку по объему дефолтных выпусков в портфеле занимает Консалтинговая группа «МФЦ» (включена в реестр Банка России в январе 2017 г.), которая представляет интересы инвесторов по бумагам МФК «Домашние деньги» объемом 1,25 млрд рублей. Это единственный клиент ПВО. В апреле 2018 г. компания «Домашние деньги» не смогла исполнить оферту по выпуску серии БО-001P-01 — инвесторы предъявили к погашению 91% выпуска. По оценке эмитента, более 700 млн рублей из общего объема заявок относились к спекулятивным инвестициям, совершенным в начале 2018 г., когда котировки бумаг компании составляли 30-50% от номинала. В мае техдефолт превратился в дефолт. В августе того же года «Домашние деньги» представили кредиторам, включая держателей бумаг, план по реструктуризации долгов. Однако реализовать его микрофинансовой компании не удалось: по инициативе крупнейшего кредитора — «Агентства по страхованию вкладов» — в июле 2019 г. эмитент был признан банкротом.

Для «Лигал Кэпитал Инвестор Сервисез» дефолтным оказался выпуск компании «Каскад» объемом 300 млн рублей. Это 2,5% от общего портфеля ПВО.

«Мы действуем в интересах всех владельцев облигаций компании «Каскад» серии 001P-01. Несмотря на отсутствие оплаты как со стороны владельцев облигаций, так и эмитента на протяжении последних двух лет, мы включились в реестр требований кредиторов в рамках процедуры наблюдения в отношении эмитента. В настоящий момент мы планируем принимать участие в собрании кредиторов заемщика», — отметил Дмитрий Румянцев.

Клиенты «Юнилайн Капитал Менеджмент» допустили дефолты по двум выпускам облигаций — бумаги «Дяди Дёнера» на 50 млн рублей и «КИСТОЧКИ Финанс» на 40 млн рублей. Еще один выпуск «Дяди Дёнера» номинальным объемом 60 млн рублей появился в портфеле ЮЛКМ уже после дефолта. Стоит отметить, что компания «КИСТОЧКИ Финанс» два с половиной месяца назад заключила с ПВО мировое соглашение, предусматривающее пролонгацию облигационного займа, и продолжила выполнять свои обязательства перед инвесторами.

«Кейс «Кисточек» — пока единственный в своем роде на всем публичном рынке. Эмитент не смог вовремя рассчитаться с держателями бумаг, но предложил адекватные условия с актуальной ставкой, на которые согласилось большинство инвесторов по итогам опроса держателей облигаций в рамках преОСВО, — рассказывает представитель ЮЛКМ. — Но поскольку в предварительном голосовании приняло участие меньше половины держателей бумаг, эмитентом было принято решение не инициировать процедуру ОСВО, а обратиться с исковым заявлением в арбитражный суд. Спустя два месяца мы согласились подписать в интересах инвесторов мировое соглашение, которое фактически утвердило предложенный эмитентом план реструктуризации».

А вот с «Дядей Дёнером» ЮЛКМ по-хорошему договориться не удалось: «Мы прошли весь путь с кейсом «Дяди Дёнера», начиная с суда первой инстанции. Подали ходатайство о присоединении к процедуре банкротства «Дяди Дёнера». Пытались и продолжаем пытаться возбудить уголовное дело в отношении директора и соучредителя компании Антона Лыкова».

Замыкает список ПВО, в портфеле которых есть дефолтные бумаги, компания «Волста». Для этого ПВО проблемным эмитентом стала Инновационная технологическая компания «Оптима». Сумма задолженности эмитента перед инвесторами составляет 65 млн рублей.

«Эмитент допустил дефолт и не смог выплатить купонный доход в размере 2,4 млн рублей в августе 2022 г. На данный момент мы добились решения Арбитражного суда города Москвы о взыскании с эмитента заявленных требований в полном объеме, включая проценты за пользование займом и госпошлину», — констатирует руководитель компании «Волста» Сергей Санчиров.

За эффективность надо платить

Таким образом, только семь ПВО в сегменте высокодоходных облигаций имеют в своем портфеле четыре и более выпусков и похожи на настоящий бизнес. Но активных игроков здесь и того меньше, а значит метафора Дмитрия Таскина с «пересчетом по пальцам» более чем уместна. Конечно, во многом такая активность объясняется величиной выпусков и масштабом неисполненных эмитентами обязательств перед инвесторами. Но активность на этом рынке вовсе не равна эффективности. Ведь институт ПВО, стартовавший в России в 2014 г., всё еще находится в процессе формирования.

«Мы еще в самом начале пути. Слишком мало накопленного опыта. Я не знаю ни одного завершенного кейса работы ПВО по схеме «иск-банкротство-субсидиарка-уголовка», есть несколько историй: «Дядя Дёнер», «Каскад», ОР, «Оптима», но там ПВО находятся на разных стадиях прохождения этого квеста», — говорит Илья Винокуров из АВО.

По его словам, на рынке есть примеры, когда ПВО, ссылаясь на закон, не идет в суд под разными предлогами. Иногда просто отмалчивается, а в «особо иезуитских вариантах» предлагает собрать ОСВО по вопросу наделения ПВО правом обращения в суд от всех держателей, что совершенно нереально для исполнения, «то есть фактически посылает держателей в пешее эротическое путешествие».

«Также интересна переписка АВО с ПВО по поводу раскрытия нарушения ковенантов. Но и тут ПВО себе не враг, если он прошляпил раскрытие нарушения ковенанта, то будет до последнего отпираться и выискивать причины, почему он этого не сделал, так как нести ответственность он не хочет. Придется снова и снова обращаться к универсальному арбитру — в Банк России», — сетует Илья Винокуров.

По мнению эксперта, услуги ПВО не могут стоить дешевле услуг рейтингового агентства, «поэтому цены на них увеличатся в любом случае». Отличным подспорьем, считает Илья Винокуров, было бы создание компенсационного фонда для финансирования работы ПВО в случае неплатежеспособности эмитента. Причем платить должны сами эмитенты исходя из их кредитного рейтинга или величины размещаемого выпуска.

«Это может быть прогрессивная шкала. Например, по выпускам эмитентов с рейтингом А на момент размещения они платили бы в такой фонд 0,05% от объема выпуска, ВВВ —0,1%, ВВ — 0,2%, В — 0,5%, без рейтинга — 1%. Это стимулировало бы эмитентов к улучшению своих метрик, повышению прозрачности и качества управления, переходу на отчетность по МСФО и в итоге к повышению кредитного рейтинга», — считает представитель АВО.

Но в том, что меньше у ПВО работы в ближайшие годы не будет, уверены все участники рынка ВДО. «В следующем году мы ожидаем ухудшения экономической конъюнктуры, в результате чего допускаем, что в нашем портфеле могут наступить еще три-четыре дефолта», — поделился прогнозом Сергей Санчиров из ПВО «Волста».

В августе 2022 г. компания «ЭБИС», старожил сегмента ВДО и один из немногих действительно «зеленых» эмитентов, начала последовательно допускать просрочки по купонным выплатам. Дважды дефолта удалось избежать, но в третий раз просрочка переросла в полноценный кросс-дефолт по всем облигациям эмитента общим объемом 1,4 млрд рублей. Что произошло с бизнесом, какие перспективы у эмитента и его кредиторов, а также какие уроки из этой ситуации стоит извлечь инвесторам — разбираемся в этом обзоре.

Чем занимается компания

ЭБИС является оператором по переработке (рециклингу) пластиковых отходов. Компания перерабатывает использованный пластик во вторичное сырье, которое продает производителям конечных изделий. Основным активом предприятия выступает производственный комплекс в Твери.

По данным презентации, компания обладает диверсифицированной базой клиентов (более 50) и поставщиков (более 250). Объем переработки в 2021 г. составил 30 тыс. тонн, объем отгрузки готовой продукции — 24 тыс. тонн. Выручка в 2021 г. выросла почти на треть, до 2 млрд рублей (год к году).

На протяжении последних пяти лет ЭБИС демонстрировал уверенный рост финансовых показателей. В 2020-2021 гг. выручка росла на 38% ежегодно. Маржинальность по EBIT за три последних года в среднем составила около 16,6%, по EBITDA — чуть ниже 20%.

Рост обеспечивался за счет активных инвестиций в производство, преимущественно из заемных средств. Объем финансового долга с 2019 по 2021 гг. включительно вырос на 1,4 млрд рублей, и еще 300 млн внесли акционеры в виде добавочного капитала.

Инвестпроект в Клину — еще больше, еще амбициознее

Будущие перспективы менеджмент связывал с открытием новой производственной площадки в г. Клине Московской области площадью 8 тыс. кв. м. На ней планировалось разместить производство высокомаржинальной стрейтч-пленки и расширить выпуск ПВД-гранул. Проектная мощность завода составляет 23 тыс. тонн пленки и 21 тыс. тонн ПВД-гранул в год, что предполагает рост производства к уровням 2021 г. в 2,5 раза.

В начале 2021 г. менеджмент сообщал, что планирует запустить проект во II–III квартале 2021 г. и выйти на полную мощность к 2025 г. Объем инвестиций оценивался в 900 млн рублей. Выручка и EBITDA от продаж стрейтч-пленки ожидалась на уровне 4 млрд рублей и 800 млн рублей в год соответственно.

В ноябре 2021 г. срок запуска был отодвинут на II-III квартал 2022 г., но выход на полную мощность ожидался уже в 2024 г. Объем инвестиций вырос до 1,08 млрд рублей. При этом прогноз по выручке и EBITDA от продаж стрейтч-пленки был повышен до 5,9 млрд рублей и 1,5 млрд рублей в год соответственно.

То есть долгосрочные прогнозы по инвестпроекту улучшались, а краткосрочная ситуация — ухудшалась. Менеджмент давал всё более оптимистичные прогнозы, несмотря на явные заминки на первом этапе. Этот тревожный сигнал не насторожил инвесторов, они продолжали верить в проект и в конце 2021 г. раскупили выпуск БО-ПО5 на 400 млн рублей вдобавок к 500 млн рублей, которые компания привлекла в этом же году через продажу выпуска БО-ПО4.

Ставки купона по выпускам составили 12% для БО-ПО4 и 14,5% для БО-ПО5. За год финансовый долг ЭБИС вырос в 2,3 раза, до 1,6 млрд рублей. С учетом низких процентных ставок на рынке и перспектив их роста в будущем это выглядит логичным, но стоит упомянуть еще о ряде странных займов.

Картотека арбитражных дел показала несколько исков, в которых ответчиком выступает ЭБИС, иногда в компании с «Ноймарком» и «ОФИРом». Из них выясняется, что в 2021 г. компания привлекала частные займы в размере до нескольких десятков млн рублей по ставкам от 22% до 27% годовых. Природа и количество таких займов неизвестны. В одном из них «Ноймарк» выступает поручителем. Мог ли ЭБИС сам выступать поручителем по другим займам? Узнаем по мере появления новых исков.

Таким образом, в 2021 г. компания сильно нарастила облигационный долг и привлекла неопределенное количество средств за счет частных займов по ставкам выше маржинальности EBITDA. Параллельно был отодвинут срок запуска флагманского инвестиционного проекта и увеличена плановая сумма инвестиций.

Дефолт

В апреле 2022 г. агентство «Эксперт РА» понизило кредитный рейтинг ЭБИСа на одну ступень и скорректировало прогноз на «негативный». В сопроводительной записке агентство отметило рост долга и отразило мнение, что «на горизонте года накопленные собственные средства, а также операционный денежный поток не покрывают расходы по финансовым и инвестиционным направлениям».

В марте-апреле котировки облигаций ЭБИС подскочили вместе с рынком, но по мере стабилизации демонстрировали запаздывающую динамику. С конца июня доходности ВДО продолжали снижаться, а вот ставки по бумагам ЭБИС начали расти против рынка. В котировки закладывался повышенный риск.

В начале августа 2022 г. компания допустила два технических дефолта по выпускам КО-ПО6 на 3,5 млн рублей (05.08) и БО-ПО3 на 4,9 млн рублей (12.08). Одновременно с ней дефолт на 10 млн рублей допускает «Ноймарк», который был балансодержателем земельного участка в Клину и выступал подрядчиком при строительстве. В качестве причины просрочек обе компании сослались на частичную блокировку счетов из-за доначислений от ФНС. В результате ЭБИС свои обязательства исполнил 17-18 августа, а вот Ноймарк «упал» окончательно.

Когда предприятие с выручкой 2 млрд рублей в год не может выплатить несколько миллионов, а ключевой партнер по инвестпроекту уходит в дефолт, это очень плохой знак. Доходности по рыночным бондам ЭБИСа после 18 августа оставались трехзначными, демонстрируя высокую оценку рисков рынком.

В конце августа ЭБИС допустил очередную серию техдефолтов на сумму 23 млн рублей, которые к середине сентября перешли в полноценный дефолт с кросс-дефолтом по всем выпускам компании общим объемом 1,4 млрд рублей.

При этом инвестпроект в Клину, на который делались большие ставки, так и не был запущен. Плановый срок ожидался в сентябре, но, по информации наблюдателей, движений на объекте нет. Кстати, часть денег, которые были привлечены через БО-ПО5 на реализацию проекта были переданы в виде займа «Ноймарку» в качестве аванса за строительно-монтажные работы. В I квартале 2022 г. в отчетности появились краткосрочные финансовые вложения почти на 400 млн рублей.

«Попал в плохую компанию»

На первый взгляд, ситуация выглядит достаточно типовой: компания активно росла за счет увеличения долговой нагрузки, пока очередной амбициозный инвестпроект не встал колом из-за ухудшения экономических условий. Опасаясь гнева инвесторов, компания скрывала истинное положение вещей и продолжала наращивать долг до тех пор, пока ситуация не стала критической.

Однако смущает ряд фактов, которые указывают на возможность вывода денег из ЭБИСа путем перекрестного финансирования внутри большой группы компаний, в которую он был интегрирован. При таком взгляде рост долга в 2021 г. имеет совсем другой оттенок.

Одновременно с ЭБИСом в дефолт ушли еще несколько эмитентов: «Ноймарк» (05.08.2022), «Офир» (26.08.2022) и «ТЭК Салават» (07.10.2022). Все эти компании так или иначе имели связь с ЭБИСом через общих учредителей и бизнес-процессы. Еще один дефолтник из этой же группы — печально известный «Ломбард Мастер», который с 2021 г. находится в процессе ликвидации.

Это указывает, что проблема ЭБИСа — не индивидуальная история, а проблема стоящей выше управляющей структуры. Формального юрлица нет, но есть люксембургский инвестфонд Octothorpe, символику которого можно было увидеть в презентациях эмитентов в 2020 г. В 2021 г. из всех официальных источников информации она исчезла.

Четыре из перечисленных на иллюстрации компаний ушли в дефолт. ЭБИС — самый крупный прецедент. Могли ли средства, привлеченные ЭБИСом, использоваться для финансирования других проектов группы?

Юрструктура ЭБИСа очень динамична и постоянно менялась. Причем менялись именно бенефициары, что может говорить об определенной нестабильности в стратегическом курсе предприятия и возможном использовании долей в активе в качестве валюты расчета в каких-то сделках. Или всё проще — реальные бенефициары не менялись, а просто предпочитали себя не афишировать. Вот как менялась структура уставного капитала за последние два года:

На текущий момент вместо Н.Г. Цаголова доля 10% принадлежит В.И. Шагарову (бенефициар «Ноймарка») через ООО «Здоровье».

Интерес представляет первая схема, где еще фигурирует фонд Octothorpe, а также К.В. Рзаев— лицо бренда «ЭкоТехнологии». «ЭкоТехнологии» владеют брендом сестринской ЭБИСу компании «Тверской завод вторичных полимеров» (ООО «ТЗВП»). Как и ЭБИС, она занимается переработкой пластиковых отходов и точно так же базируется в Твери.

В 2019-2020 гг. ЭБИС и ТЗВП были юридически интегрированы в единую компанию «Глобал Ресайклинг Солюшнз» (ГРС). В презентации инвесторам сообщалось, что объединенная компания планирует реализацию большого инвестиционного проекта стоимостью 1,15 млрд рублей и к августу 2020 г. якобы уже было проведено «объединение всех процессов переработки вторичных полимеров на площадке ТЗВП в Твери».

Однако уже в конце 2020 г. ТЗВП выходит из ГРС. В интервью Cbonds менеджмент ЭБИС поясняет, что руководители ЭБИС и ТЗВП разошлись во взглядах на будущее объединенной компании, но продолжают работать в партнерстве. При этом гендиректор подчеркнул, что физически это два разных завода с разными собственниками. С его слов, владелец бренда ТЗВП, группа «ЭкоТехнологии» занимается строительством большого завода по переработке всех видов пластика.

Упомянутый выше К.В. Рзаев помимо «ЭкоТехнологий» выступает учредителем в ООО «Химпартнеры» и ООО «Экополимер». По информации Ассоциации владельцев облигаций (АВО), эти компании являются крупными заказчиками ЭБИС и во II квартале 2022 г. на них пришлось почти 73% всех отгрузок.

Все перечисленные компании в 2021 г. показали заметный скачок кредиторской задолженности и запасов, при том что рост выручки был вполне рядовой. Примечательно, что выручка ТЗВП в 2021 г. составила всего 304 млн рублей при объеме переработки 25 тыс. тонн (данные с сайта завода). ЭБИС при объеме переработки в 30 тыс. тонн показал выручку 2 млрд рублей. Такие сильные отличия в продукции и производственном процессе или что-то не так с цифрами? Пока вопрос без ответа.

Кстати, еще один крупный дебитор ЭБИСа с долей 17% на конец 2021 г. может быть тоже как-то связан с группой Octothorpe. Бывший учредитель и директор компании ООО «ТД Директ П» вместе с ОФИРом входит в капитал ООО «Драфт».

Вместо итога

Хотелось бы подвести итог и закончить повествование каким-то однозначным выводом, но с чистой совестью этого сделать нельзя. Перечисленные выше факторы можно трактовать по-разному, начиная от форс-мажора и ошибок в корпоративном управлении и заканчивая откровенным выкачиванием заемных денег из ЭБИСа на нужды других, в том числе остающихся в тени, предприятий.

В чем заключается партнерство ТЗВП и ЭБИСа? И не делят ли они общие производственные активы между собой? Какую долю на самом деле занимают связанные структуры в отгрузках ЭБИСа? На каком этапе готовности находится проект в Клину и на что потрачены деньги? Зачем привлекались частные займы в 2021 г.? К сожалению, ответов на эти вопросы пока нет, а коммуникация с менеджментом очень скупая, что не добавляет оптимизма.

План реструктуризации пока не появился в публичном поле, хотя в непубличной части переговоры идут уже давно. Сейчас перспективы владельцев облигаций выглядят достаточно туманно. Биржевые выпуски ЭБИС торгуются около 6% от номинала, что соответствует среднему коэффициенту возмещения в сценарии банкротства эмитента.

Главный урок, который стоит вынести из этого кейса инвестору в ВДО, — это важность четкого понимания контуров бизнеса эмитента. Отсутствие прозрачной юрструктуры и консолидированной отчетности часто не позволяет в полной мере оценить, что в действительности происходит с бизнесом. Поэтому никогда не будет лишним уделить внимание всем потенциально связанным компаниям, чтобы оценить риски.