Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Размещение облигаций началось 22 мая 2024 г. Исходя из интереса инвесторов, эмитент решил повысить доходность по ценным бумагам — к рублевой оферте она составит 19% годовых, к валютной — 9%.

«Компания приняла такое решение, исходя из обратной связи, полученной от своих инвесторов и на основе повышенного спроса на предыдущие выпуски с аналогичными предложениями», — объяснили в ФПК «Гарант-Инвест».

Эмитент сообщил, что принимает на себя разумные и просчитанные валютные риски, чтобы обеспечить комфортные условия для владельцев облигаций и максимально возможную доходность на вложенные средства по принципу, что больше — 19% годовых в рублях или 9% годовых в долларах США на дату оферты.

Условия рублевой оферты: инвестор может предъявить облигации к выкупу за семь дней до погашения выпуска, которое состоится 15 октября 2026 г., по цене 104% от номинала, что поднимает текущую доходность до 19% годовых (YTM — 20,72% годовых).

Условия валютной оферты: инвестор может предъявить облигации к выкупу за 15 дней до погашения выпуска по цене погашения, обеспечивающую возврат вложенных средств по курсу на дату начала размещения и доходность в 9% годовых в долларах США.

Ранее сообщалось, что средства от выпуска серии 002Р-09 ФПК «Гарант-Инвест» направит на погашение банковских кредитов и вывод половины объектов коммерческой недвижимости из-под залога кредитных организаций. В среднесрочной перспективе компания планирует достичь паритета между банковскими кредитами и долговыми бумагами. Сейчас соотношение источников фондирования компании — 72% на 28% в пользу банковского финансирования.

С выпуском облигаций серии 002Р-09 сроком обращения 2,4 года (876 дней) объемом 4 млрд рублей ФПК «Гарант-Инвест» вышла на биржу 22 мая. Ставка ежемесячного купона установлена на уровне 17,6% годовых на весь период обращения. Организаторы — Газпромбанк и БКС КИБ. Выпуск доступен для приобретения неквалифицированным инвесторам при прохождении теста.

Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема (минимальный объем сделки для получения бонусов — 150 штук (150 тыс. рублей)).

В обращении находится пять выпусков биржевых облигаций компании на общую сумму 11,1 млрд рублей. Компания имеет кредитные рейтинги от НКР и НРА на уровне BBB.ru со стабильным и позитивным прогнозом соответственно.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по пяти биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin.

Ключевые события

В мае АО «Коммерческая недвижимость ФПК «Гарант-Инвест» подвело итоги работы за I квартал 2024 г. Согласно финансовой отчетности по МСФО выручка компании достигла 773 млн рублей (+8,4% к тому же периоду 2023 г.), валовая операционная прибыль — 580,9 млн рублей (+123,3%), EBITDA — 961 млн рублей (+34%). Чистая прибыль составила 15 млн рублей.

В период с января по март 2024 г. торговые центры ФПК «Гарант-Инвест» посетили 9,2 млн человек. Уровень вакантности остался на уровне 2%, что существенно ниже среднего показателя в торговых центрах Москвы (по данным NF Group — 8,3%). Почти три четверти площадей занимают сетевые арендаторы, обеспечившие более 70% арендной выручки в 2023 г.

В прошлом месяце компания получила подтверждение кредитного рейтинга от НКР на уровне BBB.ru со стабильным прогнозом. Положительное влияние на оценку бизнес-профиля компании, по мнению аналитиков рейтингового агентства, оказывают потенциал единственного рынка присутствия (Москва) и его устойчивость, а также местоположение, высокая заполняемость и доходность основных активов, широкая диверсификация потребителей и низкая зависимость от поставщиков.

В НКР отметили долгосрочную положительную кредитную историю эмитента и высокий уровень платежной дисциплины, а также опыт привлечения и погашения обязательств на публичном долговом рынке. С 2018 г. ФПК «Гарант-Инвест» разместила 15 выпусков биржевых облигаций общим номинальным объемом 24,5 млрд рублей. 22 мая эмитент вышел на рынок публичного долга с 16-м займом на 4 млрд рублей. Как рассказал Boomin президент ФПК «Гарант-Инвест» Алексей Панфилов, средства от размещения нового выпуска облигаций будут направлены на рефинансирование банковских кредитов.

Напомним, в конце апреля ФПК «Гарант-Инвест» также подтвердил кредитный рейтинг в НРА на уровне ВВВ|ru|. Прогноз по рейтингу эмитента изменен со «стабильного» на «позитивный». Оценка рейтингового агентства учитывает ожидаемое увеличение финансовых результатов от ввода в эксплуатацию МФК WESTMALL летом 2024 г., а также способность компании исполнять финансовые обязательства в различные фазы экономического цикла при возможных неблагоприятных внешних и внутренних воздействиях на финансовые потоки.

Итоги торгов

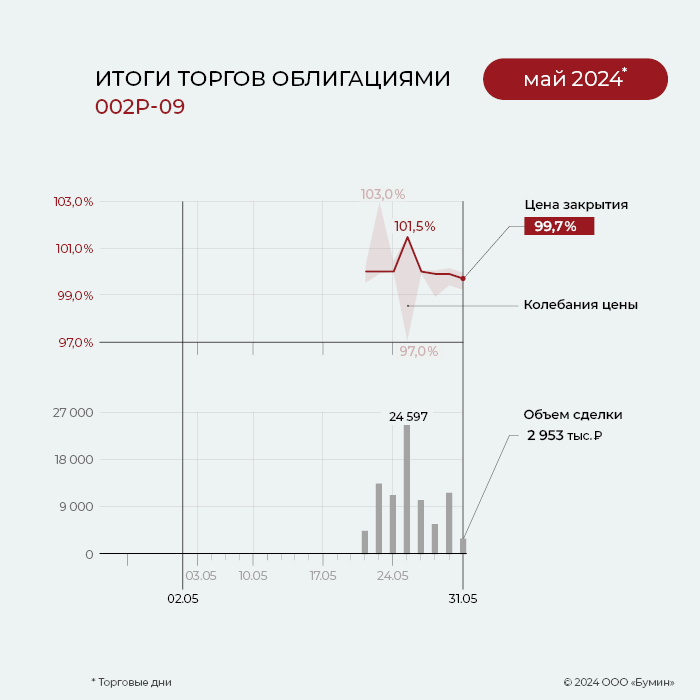

22 мая ФПК «Гарант-Инвест» начал размещение облигации серии 002Р-09. За восемь торговых дней было выкуплено бумаг на 556 млн рублей (14,2%).

Напомним, что срок обращения выпуска — 2,4 года (876 дней). Выплата купонов будет проходить ежемесячно по ставке 17,6%, зафиксированной на весь период обращения. Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема.

На вторичном рынке свежий выпуск серии 002Р-09 также пользовался спросом. Объем торгов за май составил 82,2 млн рублей. Несмотря на снижение котировок на облигационном рынке, цена выпуска остается вблизи номинала.

Выпуск серии 002Р-08 остается наиболее ликвидным среди всех облигаций эмитента. В мае месячный объем торгов составил почти 309 млрд рублей. По итогу торгов за 31 мая цена облигаций снизилась до номинального значения, а доходность выросла до 19,7% годовых.

Месячный объем торгов по облигациям серии 002Р-07, составил 81,3 млн рублей. Средняя доходность за месяц увеличилась с 20,76 до 22,52% годовых. В мае котировки облигаций снизились с 97,9 до 95,7% от номинала.

Стабильно хорошая ликвидность сохраняется у выпуска серии 002Р-06. Месячный объем торгов облигациями составил 53,8 млн рублей. Средняя доходность выпуска за май выросла с 17,4 до 19% годовых. По итогам торгов за 31 мая цена облигаций достигла отметки 94,2% от номинала.

Месячный объем торгов по выпуску серии 002Р-05 за май вырос на 15,2%, с 15 до 17,3 млн рублей. Показатель средней доходности увеличился с 17,3 до 18,1% годовых. Цена выпуска в конце марта зафиксирована на отметке 95,6% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-05 начислены из расчета 14,75% годовых. Общая сумма выплат по выпуску составила 55 млн 155 тыс. рублей (6-й купон), по одной бумаге — 36,77 рублей.

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (12-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (9-й купон), по одной бумаге — 11,92 рублей.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (3-й купон), по одной бумаге — 14,79 рублей.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 1 млн 445 тыс. 449 рублей 51 копейка (1-й купон), по одной бумаге — 2,89 рублей.

Таким образом, общая сумма выплат по пяти выпускам эмитента составила 170 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Дмитрий Адамидов, основатель телеграм-канала Angry Bonds, личность на фондовом рынке знаковая. Будучи аналитиком в области управления и частным инвестором, он стоял у истоков создания инвестсообществ в России, задавая стандарты качественного контента для участников рынка публичного долга — новостей, прямых эфиров, разборов отчетности эмитентов и экспертизы рынков. О том, что мотивирует развивать каналы для инвесторов, почему Илон Маск — это ВДО, а дефолты Goldman Group были лишь вопросом времени, а также вследствие чего краудлендинг превратится в ЦФА, Дмитрий Адамидов рассказал в интервью обозревателю Boomin Михаилу Кичанову.

«Эмитенту стало позволено больше, а инвестор стал защищен меньше»

— Дмитрий, как получилось, что вы стали инвестором?

— Я экономист по образованию. Окончил в 1995 г. Государственную академию управления — бывший Московский институт управления имени Серго Орджоникидзе. С 2000 г. занимался управленческим консалтингом, в основном в нефтегазовой и транспортной сферах. На фондовый рынок я впервые зашел в 1998 г. — прямо перед кризисом. Мой первый портфель состоял в основном из фьючерсов с небольшими вкраплениями «Газпрома» и «Лукойла». Основательно же погрузился в публичный долговой рынок в 2011 г. И уже через два года столкнулся с первым в своей практике рестрактом долга по бумагам «ТГК-2».

— Насколько сильно с тех пор изменился российский облигационный рынок?

— В части инвестгрейда — не особо. Разве что в 2011-2012 гг. этот сегмент облигационного рынка выглядел более оптимистично, чем в последующие годы, что меня и подвело в итоге в плане доходности. А в части ВДО (высокодоходные облигации — прим. Boomin), конечно, он вырос. Но изменилось и регулирование. В середине «десятых» Банк России внес изменения в закон «О рынке ценных бумаг», которые сдвинули маятник в сторону прав заемщика. Эмитенту стало позволено больше, а инвестор стал защищен меньше. И сейчас мы находимся в попытке как-то гармонизировать ситуацию. Очевидно, что в момент принятия закон был сырой. Я как-то услышал прекрасную фразу от бывшего первого зампреда Банка России Сергея Швецова, которая звучала примерно так: «Мы сначала не вмешиваемся, ждем скандала, а потом всех наказываем». Скандалы в сегменте ВДО начались, по большому счету, в 2020 г., с тех пор идет донастройка.

— Учитывая, что рынок ВДО, в том виде, в котором мы сейчас его знаем, начал активно развиваться в 2017 г., его гармонизация и донастройка, очевидно, затянулись...

— Регулятор взял за образец западную модель облигационного рынка, но не сделал главного.

У нас нет пресловутого Chapter 11 (Глава 11 Кодекса США о банкротстве. — прим. Boomin), что делает систему немного похожей на карго-культ. А так у нас с 2015 г. вроде бы всё как в США: есть, например, представитель владельцев облигаций, есть общее собрание владельцев облигаций, но, чтобы это работало приходится дорабатывать напильником, придумывать как заполнить правовые лакуны, которые возникли при переходе на новую модель облигационного рынка.

И это в значительной мере сдерживает развитие рынка публичного долга. В американской практике всё более продумано: там, скажем, нет такого понятия, как неформальные требования к листингу со стороны биржи, когда торговая площадка не пускает на рынок эмитентов, которые ей не нравятся, но и невозможна ситуация, когда, в результате корпоративного конфликта облигационеры оказываются фактически бесправными. В США они сразу становятся акционерами и решают вопросы с эмитентом на принципиально другом уровне.

Понятно, что для ЦБ облигационный рынок, особенно в сегменте ВДО — это на данном этапе скорее головная боль, нежели реальный приоритет.

По большому счету, в России предприятия МСП на фондовом рынке предоставлены сами себе. Да, есть господдержка в виде субсидирования процентных ставок, включение эмитентов в какие-то целевые программы, но хорошо, если это охватывает треть участников рынка ВДО, две третьих же остаются в свободном плавании. В инвестгрейде всё наоборот — там две трети компаний сидят в промышленной ипотеке и в других льготных программах.

— Почему вы считаете, что развитие фондового рынка для ЦБ — неприоритетная задача?

— Банк России как мегарегулятор собрал в себе столько полномочий, что ему трудно управлять всем одинаково эффективно. Фондовый рынок и банковский сектор — это слишком разные вещи. Вроде бы, в них участвуют одни и те же люди, но есть нюансы. Для ЦБ всегда будут в приоритете банки, просто по причине их крупности.

Фондовый рынок — это всегда про риск, банки — нет. Это ментальное противоречие. Вот ЦБ говорит: нам нужен свободный рынок, но мы туда будем пускать только хороших. А как определить хороших? Конечно, на глаз.

Бюрократическая система не может без реорганизации, иначе она засыпает. Поэтому у меня есть надежда, что при следующей реорганизации больше прав получат биржа и инвесторы, и маятник в некотором отношении вернется к 1990-2000-м годам, а наш мегарегулятор возьмет лучшие практики и оттуда тоже.

«Компаний, готовых к открытому диалогу с инвесторами, было совсем немного»

— Телеграм-канал Angry Bonds появился в ноябре 2017 г. К этому времени у вас уже был значительный опыт в качестве инвестора. Захотелось поделиться знаниями?

— Angry Bonds был и есть некоммерческий проект. Он создавался ради фана. Мы с коллегой решили сделать собственный маленький фонд. Под него в Telegram и был создан канал Angry Bonds. Первое время мы пытались активничать по поводу акций, проводить баттлы аналитиков, но всё это большого интереса у публики не вызвало. Фондом нам стать не удалось, а канал остался. На тот момент у меня был портфель каких-то «мусорных» облигаций — «Мечел», «ТГК-2», что-то еще — и я решил про них писать. И выяснилось, что эта тема востребована, в чат потянулся народ. Каналов про акции тогда было предостаточно, а вот каналов про облигации практически не было. В бонды, как ни странно, никто глубоко не вникал. Когда в 2016 г. был рестракт «Мечела», мы пытались собрать частных облигационеров на встречу (это было в кофейне недалеко от метро «Маяковская»), пришло всего четыре человека. Но дискуссия была такой жаркой, мы так выразительно жестикулировали и топали, что я случайно наступил на ногу Константину Хабенскому, который оказался в том же заведении. Больше никаких жертв и разрушений не было.

Одним из первых соавторов Angry Bonds стал Николай Дадонов, ныне главный экономист портала RusBonds. Он пришел ко мне и сказал: «Хочу писать аналитику». И он делал очень интересные вещи, которые стали если не стандартом, то значимой вехой в истории канала. Мы часто импровизировали, всё делалось на живую нитку. То, что сейчас считается нормой — прямые эфиры с эмитентом или живые вопросы инвесторов, — тогда было в новинку. Компаний, готовых к открытому диалогу с инвесторами, было совсем немного.

Но, честно говоря, с классической аналитикой получилось не очень: мы пробовали ее продавать, но инвестор оказался не готов за это платить. Поэтому наши отраслевые исследования были в основном открытыми, а также основанными больше на энтузиазме, который подкреплялся разве что донатами и небольшими спонсорскими взносами. Надо сказать, что коллеги нас периодически спрашивали: «А что вы всё сидите в русском ВДО, надо идти в американский High-Yield Bonds. Вот где настоящий рынок». И мы сделали пару тестовых исследований эмитентов международного рынка. Но после 24 февраля 2022 г. эта тема по понятным причинам развития не получила.

Параллельно приходили новые люди, готовые высказаться на какие-то новые темы. Стало очевидно, что в одном канале всё это многообразие тем и проблем не уместить, и тогда я с 2019 г. начал размножаться почкованием — открывать отдельные каналы и чаты.

― Что собой сегодня представляет медиаимперия Angry Bonds?

— Помимо основного канала и чата сообщества Angry Bonds включает четыре телеграм-проекта: «Циркулярка» — про экологию и рациональное обращение с отходами; «Мазуты сухопутные» — агрегатор новостей по нефтегазу и смежным вопросам; «Мозоль от каски» — избранное из мира строительства, девелопмента и инвестиций в жилую и коммерческую недвижимость; «Политическая П» — всё о политике, которая суть «концентрированное выражение экономики», но не относится напрямую к инвестициям. Плюс три чата: по коммерческим облигациям, внебиржевым инструментам и флудилка на любые темы — «Друзь». Кроме этого, мы начали развивать каналы на YouTube и RuTube, вести блоги на Vc.ru и Sponsr.ru.

— И сколько суммарно у вас подписчиков?

— Суммарно на все каналы и чаты сообщества Angry Bonds подписано около 34,5 тыс. человек. Где-то активность выше, а где-то, как в чате по коммерческим облигациям, ее в настоящее время почти нет, потому что нет новых выпусков коммерческих облигаций. В краудлендинге, например, есть значительные трудности с инфоповодами, интересным контентом. Вся аналитика в «крауде» выглядит так: мы сегодня опять выросли еще в два раза. Ничего интереснее в «крауде» мы пока придумать не смогли. Рассказывать про заемщиков — вернул долг, не вернул... Да и сами компании на этом рынке не очень-то открыты. Конечно, есть Global Factoring Network, который развивает разные финансовые инструменты — ВДО, «крауд», ЦФА — и готов об этом говорить. Но таких эмитентов не очень много.

«Подписчикам всегда нужно что-то такое живенькое»

— Интересы аудитории основного канала за последние годы как-то поменялись? Какие основные темы вы поднимаете?

— Из 23 тыс. подписчиков канала Angry Bonds, бондовики, в чистом понимании, составляют 5-7 тыс. человек. Это максимум. Остальные — это люди, которым интересен самый широкий круг вопросов, включая разумеется «скандалы, интриги, расследования».

Подписчикам всегда нужно что-то такое живенькое. Есть, конечно, доля случайных людей, которые быстро подписались и быстро отписались — их примерно 10%. С годами она не меняется, растет вместе с каналом.

Я стараюсь брать ограниченный круг тем, в которых более или менее понимаю или где есть интересные эксперты. Это ТЭК (нефть, газ, электричество, отчасти угль), макроэкономика, сельское хозяйство, транспорт, индустрия гостеприимства, медиа.

— Кто ваши авторы?

— Любой человек вправе высказаться на Angry Bonds. Если это не джинса или явно ангажированный материал, мы его возьмем. А если контент оригинальный и глубокий — так еще и потребуем писать регулярно. При этом мысль автора может быть спорной, но она должна побуждать к размышлению, к дискуссии.

По факту сейчас у канала сложился круг постоянных читателей, которые регулярно комментируют инфоповоды, и я их комментарии публикую. Кроме того, сложилась неформальная сетка дружественных каналов, к созданию и раскрутке которых я приложил руку — в основном на начальном этапе сказав автору: хватит тебе сидеть в чатиках и приставать ко мне, давай пиши регулярно на собственном ресурсе. Почему-то такой метод работает гораздо лучше, чем попытки расшевелить высокоученых коллег: я пытался проводить публичные стримы и дебаты, но ничего путного из этого не вышло.

Возвращаясь к ВДО, сейчас в Telegram профильных каналов много, десяток точно. Плюс есть каналы организаторов размещений, инвесторов, ассоциаций. Не могу сказать, что Angry Bonds в этом процессе сейчас играет какую-то особо важную роль. Так получилось, что он был первым и действовал сродни вирусу — инфицировал организм, а дальше процесс пошел своим чередом.

— На Angry Bonds много макроэкономики. Насколько она интересна инвестсообществу?

— Не знаю, насколько она на самом деле пользуется интересом, но эти материалы как минимум цитируют. Не думаю, что кто-то всерьез торгует по макроэкономическим индикаторам, но сама по себе тема модная. Если у тебя есть амбиции, ты, конечно же, должен рассуждать на макроэкономические темы. У Торстейна Веблена это называется «демонстративное потребление».

Кроме того, по макроэкономическим темам интересно дискутировать и ругаться, потому что там по большому счету мало что понятно и доказать ничего невозможно — полная свобода мнений. Это аналог забавы «американцы на Луне» — бесконечные споры. Аудитория любит. А я как старый макроэкономист нахожу применение полученным когда-то знаниям.

«Я давно бросил заниматься продвижением»

— Вы часто проводите опросы среди инвесторов. Зачем вы это делаете?

— По-разному. Бывают ситуации, когда результат опроса может стать прекрасным инфоповодом. Или же просто не о чем писать, фантазия закончилась, а что-то опубликовать нужно. Иногда провожу опросы, чтобы показать несогласие аудитории с чем-либо. Например, выходит закон о «квалах», который, с моей точки зрения, избыточен. Ну с какой стати я буду его критиковать, ведь я же «квал», а значит, эта тема не должна меня волновать. А ведь этот закон еще и внутренне противоречив.

Власти хотят развивать фондовый рынок, но закрывают к нему доступ. Опрос позволяет проиллюстрировать какие-то важные мысли, показать, что принимаемые решения по меньшей мере спорны.

— Сколько времени вы тратите на каналы и чаты?

— Бывает пишу по семь постов в день в общей сложности за полчаса, а бывает один пост делаю полдня. Я не связан таймингом и количеством постов. Нет такого, что я сижу целыми сутками и что-то пишу.

— Вкладываетесь ли вы в продвижение каналов?

— Я давно бросил заниматься продвижением. Идеология чучхе: растет — и хорошо, нет — и бог с ним. Я системно не инвестирую в рост телеграм-каналов. За время существования Angry Bonds у меня дважды было крупное списание ботов, последний раз одномоментно около тысячи удалили. Скорее всего, как раз нацеплял их на подборках и продвижении. Так что овчинка не стоит выделки.

Вообще для меня остается загадкой вопрос о том, сколько на самом деле читателей у стотысячных и миллионных каналов по экономической тематике. Я встречал оценки (по-моему, это был MediaMetrics или ВГТРК в 2012-м или 2013 гг.), что число людей, которые регулярно читают экономическую периодику, в России составляет порядка 35 тыс. человек. Не знаю, может быть, за эти годы что-то изменилось, но я не вижу какого-то громадного роста интереса к данной тематике. Видимо, большинство аудитории просто подписались, но толком не читают.

— Видите ли вы своих конкурентов в лице других каналов и чатов инвесторов?

— Если это канал интересный, я с удовольствием перепощу его материалы, прокомментирую их, предложу сотрудничество.

Может быть, у меня устаревшее представление о прекрасном, но я считаю: если у канала хороший контент, это рано или поздно окупится. Во всех смыслах.

Конкуренция за рекламу? Я ее не вижу. Если у заказчика есть бюджет, то он идет сразу ко всем значимым каналам. Пока рынок растет, ресурса всем хватает. А рынок пока растет. Настоящая конкуренция — это между Сбером и ВТБ. За клиентскую базу, бюджет. А у нас какая конкуренция?

— Что вас мотивирует продолжать развивать Angry Bonds?

— С мотивацией бывает очень плохо. Раньше было плохо каждые полгода, теперь — каждые полтора. Выгораешь, заканчивается контент, наступает кризис. Вести каналы не является для меня необходимостью ни с какой точки зрения. Это уже, наверное, стало образом жизни. Я утешаю себя мыслью, что помимо проходного контента мы поднимаем какие-то важные темы, мировоззренчески важные. Тем более сейчас, когда повсеместно рушатся ориентиры.

«ВДО дано нам в ощущениях»

— За шесть лет рынок так и не выработал единого понимания, что же такое ВДО. Что за этим понятием видите вы?

— Это как с пассионарностью — понятием, которое придумал Лев Гумилев. Никто точно не знает, что это такое, но в русский язык оно вошло прочно. Мы его понимаем на уровне интуиции. Также и с эмитентами высокодоходных облигаций. ВДО дано нам в ощущениях.

Во-первых, я различаю «падших ангелов» или «попаданцев», которые потеряли кредитное качество. Это «ТГК-2», «Мечел», «Роснано». Эти компании находились в шаге от банкротства, но выжили. Ну, конечно же, это ВДО. Правда, приобретенное. А врожденное ВДО — это компании малого и среднего бизнеса. Граница — кредитный рейтинг ВВВ или ВВВ+. То, что выше — инвестгрейд, то, что ниже — ВДО.

Но есть компании, которые даже если будут иметь рейтинг АА, всё равно по духу останутся ВДО. Например, «Истринская сыроварня». Дело в собственнике, в методе ведения бизнеса. Илон Маск — это всегда будет ВДО и венчур, сколько бы денег у него не было. Потому что это пассионарий, с которым всё время что-нибудь да приключится. Ты просто чувствуешь: это ВДО.

Резюмируя: ВДО на 80% — кредитное качество, на 20% — судьба. Это верно и в отношении инвесторов в ВДО.

— А купонная доходность? Еще два года назад ВДО были «ключ» плюс 5%.

— Сейчас спреды сильно сузились. Мы живем в ситуации неопределенности. Происходит переоценка рынка облигаций как надежного инструмента. Когда мы говорим: как же так, инвестгрейд стоит 17% годовых, а ВДО — 20%. Это не потому, что сегмент ВДО стал плохим. Просто эмитенты МСП не могут платить больше, в данной ситуации многим проще выйти на IPO. К тому же у нас нет инфляции в 20%, вернее, она есть в ощущениях, но не на барометре Росстата.

Но постепенно спред расширится, и мы вернемся к ключевой ставке плюс 5%. Но это будет году в 2025-м. Либо доходности вырастут в ВДО, либо упадут в инвестгрейде. Система ценностей на рынке неизбежно восстановится.

Но сплющило не только спреды в облигациях, пострадал и «крауд». Еще в начале года в «крауде» на «Потоке» были ставки 30%+, сейчас — в лучшем случае 25-27%.

— Как-то еще изменился сегмент ВДО в 2023 г.?

— Если бы не случилась СВО, мы должны были бы уже войти в дефолтный цикл. Сначала рынок на подъеме, компании бодро занимают на рынке по высоким ставкам, а потом начинается спад, эмитенты не могут вернуть долг или пройти рестракт и допускают дефолты. В группе наибольшего риска — строители и транспортные компании. Так случилось в 2014-2015 гг. с «Ютэйр» и «СУ-155» и должно было повториться с кем-то в 2022-2023 гг. На это указывали и рейтинговые агентства — «Эксперт РА» и АКРА.

Но этого не произошло. Потому что из-за СВО случился военно-циклический подъем, и у многих эмитентов дела пошли значительно лучше: подорожали залоги, появились новые заказы и прочее. Строителям оставили льготную ипотеку. Те единичные дефолты, которые все-таки случились на рынке, напрямую не были связаны с экономической ситуацией. Они были вызваны ошибками менеджмента и корпоративными конфликтами.

Так что сезон дефолтов, скорее всего, откладывается минимум года на полтора, а может и больше.

— Биржа каждый месяц фиксирует рекорды активности частных инвесторов. Вы видите значительный приток денег «физиков» на фондовом рынке?

— Я могу на личном примере сказать: у меня сейчас открыто четыре брокерских счета. Только один из них рабочий, а по трем другим оборотов почти нет, там лежат небольшие суммы. Поэтому приток частников без притока денег — достаточно бессмысленная история. Но в этом году, как ни странно, частники вложили в фондовый рынок денег даже больше, чем в недвижимость. Обычно было так: рубль в облигации, три рубля — в «недвижку». Сейчас это соотношение близко к паритету. В то же время в депозиты было привлечено в пять раз больше, чем на фондовый рынок: 4,7 трлн рублей против 900 млрд рублей на биржу. Возможно, потому что на бирже в моменте наблюдается дефицит предложения.

— Что частникам сейчас интереснее — инвестировать в ВДО или инвестгрейд?

— Если частник уже пообтерся и приобрел опыт, он берет и то, и другое. И еще ОФЗ и фонд ликвидности. В общем, полный комплект инструментов. Большинство покупает ВДО для повышения средней доходности и придания драйва. Людей, у которых вообще все накопления инвестированы в высокодоходные облигации, я думаю, сейчас на рынке просто нет.

— Насколько осознанно действуют частные инвесторы на рынке?

— Есть такая американская пословица: не путайте собственную гениальность с бычьим рынком.

А мы с апреля прошлого года находимся на бычьем рынке. Поэтому все инвесторы сейчас гениальны. И в ближайший год ситуация вряд ли поменяется, хотя, наверное, темпы роста будут поскромнее. Так что нашей гениальности пока ничего не угрожает, кроме разве что иностранных активов.

«На три плохих или невнятных сделки, приходится одна действительно хорошая»

— По поводу гениальности: как часто вы ошибались в прогнозах?

— Постоянно. Всё по классике: на три плохих или невнятных сделки приходится одна действительно хорошая. Ситуации были самые разные. Бывало, что эмитент всех обманул, как «Дэни колл», например. Или случился корпоративный конфликт, как в ЭБИС, и от компании по факту мало что осталось. Бывало, что рано вышел из бумаги, как в ТГК-2. Были ситуации, как с «Мечелом», когда попал в рестракт. Да, его хорошо реструктурировали, но, скажем так, моя прибыль могла быть больше. Я не думаю, что обладаю какими-то особенными свойствами. Просто покупаю и продаю, накапливаю опыт.

— То есть вы к потерям на рынке относитесь философски, как к неизбежному злу?

— Теперь уже да. Но первое время переживал, конечно. В 1998 г. у меня была неприятная история. Я заработал денег на фьючерсах, но на дефолте по ГКО (государственные краткосрочные облигации. — прим. Boomin) их почти все потерял, потому что рынок по факту умер. Правда, выяснилось, что с дефолтом жизнь не кончается.

На каком-то этапе я выработал такой подход: на фондовом рынке важно определить, что тебе лично делать нельзя. Например, нельзя вкладывать все деньги, нельзя играть с «плечом», хотя порой и очень хочется, нельзя играть на заемные средства...

Я знал людей, которые делали это на потребкредиты. И у них какое-то время даже получалось, но обычно недолго.

Ты должен держать в бумагах ту сумму, которую готов потерять. И всегда выводить прибыль. Всё на самом деле описано Пушкиным в «Пиковой даме». Герман сделал две отличные сделки из трех. Если бы из второй сделки он вынул хотя бы половину суммы, ничего страшного для него бы не случилось.

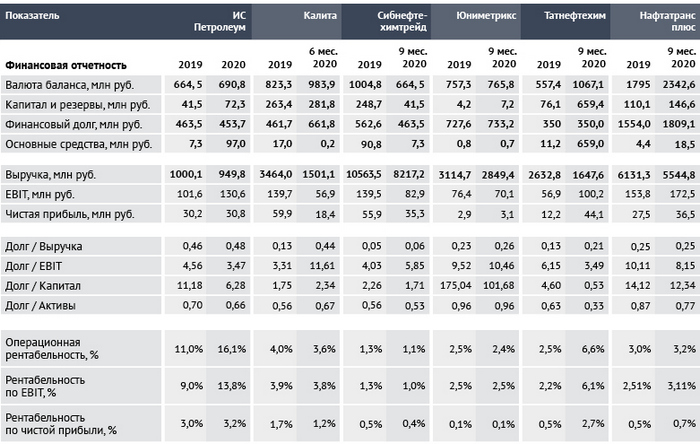

— Насколько неожиданным для вас оказался уход в дефолты УК «Голдман Групп» и ее «дочек» — ТД «Мясничий», «ОбъединенниеАгроЭлита», «ИС Петролеум»?

Есть пять факторов высокого риска дефолтности. Первый — высокий долг. Второй — низкая рентабельность. Третий — рисованная отчетность или подозрение в этом. Четвертый — регуляторные претензии. Пятый — корпоративный конфликт. Когда у тебя собирается хотя бы три из пяти факторов, дефолт неизбежен.

Правда, регуляторные претензии могут убить компанию сразу, как и корпоративный конфликт. Посмотрим на УК «Голдман Групп». Там и высокий долг, и непрозрачная структура бизнеса, и политическая история, связанная с ее владельцем, Романом Гольдманом. К тому же весной техдефолт был зафиксирован по бумагам ТД «Мясничий».

— Почему даже после снижения кредитного рейтинга до преддефолтного уровня основная часть инвесторов не стала выходить из бумаг компаний холдинга и котировки оставались достаточно высокими?

— Либо проспали, либо держатели были «свои». Например, когда в 2016 г. была объявлена льгота по НДФЛ на купоны, многие бенефициары начали покупать облигации своих компаний в качестве легального способа вывода денег. Если же у инвестора крупный пакет облигаций дефолтной компании, то «стакан» его проблему уже не решит. Ему придется разбираться с бенефициаром напрямую.

«Тестирую инструменты «по бразильской системе», то есть на личном опыте»

— Насколько успешным для вас как инвестора оказался 2023 г.? Чем он вам запомнится?

— Грех жаловаться. Я по обыкновению проспал девальвацию, но отыгрался на акциях. 2023-й не был настолько успешен, как 2022-й, но инфляцию, как я её ощущаю, — это 25-30% — покрыть удалось, и слава Богу.

— Из каких финансовых инструментов состоит ваш инвестпортфель сегодня?

— Стыдно признаваться, не пытайтесь повторить. Во-первых, я набрал разных IPO. Инвестировал в первичные размещения акций небольшие суммы. Немного спекулировал: на «Астре» — нормально получилось, на Henderson — не очень. Посмотрю, что станет с этими бумагами через год, пока трогать их не буду. У меня еще свежи в памяти первые IPO в 2004-2005 гг., когда в ¾ случаев через год цена на большинство бумаг была ниже, чем при размещении. Тогда я активно в IPO не участвовал, а сейчас решил посмотреть, каким получится «второе пришествие».

Во-вторых, это цифровые финансовые активы. Набрал годовые ЦФА со ставкой купона 17-19%.

В-третьих, внебиржевые истории, связанные с прямыми инвестициями и «краудом».

В-четвертых, фьючерсы.

В-пятых, все-таки ВДО, в основном представленные «Роснано» и «Пересветом».

Это инвестиции, совершаемые главным образом ради познания рынка. Я тестирую инструменты «по бразильской системе», то есть на личном опыте. Смотрю, насколько живуча та или иная стратегия, ищу новые лакуны, связанные с возможностью высокодоходного инвестирования.

Есть мысль сделать все портфели публичными, но пока регулярно в канале публикую только ЦФА и «крауд». Меня не очень устраивает сложившаяся на рынке практика, когда инвестор трезвонит об успехе, но молчит о провале. Поэтому полной картины не видно.

Надеюсь, в следующем году добавлю парочку публичных портфелей.

— Насколько IPO в России — долгосрочный тренд?

— Если бы не IPO Совкомбанка, я бы сказал, что это просто жулики собрались, чтобы раздуть стоимость компаний и на этом заработать. Но вот Совкомбанк делает гуманную оценку компании — «на берегу» заявил, что будет управлять котировками, не даст им упасть. Возможно, это пресечет ситуацию, когда организаторы сразу после размещения выливают акции в «стакан», как это было, например, в случае с Henderson.

Совкомбанк захотел выйти на рынок с нормальной ценой акций и в итоге получить высокую капитализацию. Надеюсь, он задает важный тренд, которому последуют другие. Думаю, что компании будут выходить на IPO довольно активно.

— 2023-й стал годом становления рынка ЦФА в России. Что вы думаете об этом финансовом инструменте?

— Если платформы ЦФА преодолеют разобщенность, сделают возможным обмен активами заемщиков, то у этого рынка очень хорошие перспективы. Отличная новость — запуск вторичного рынка ЦФА. Мне кажется, что первыми жертвами ЦФА станут коммерческие облигации, вторыми — размещения эмитентов с рейтингом В и ВВ. Ведь выпускать ЦФА дешевле и быстрее, чем ВДО. Для небольших компаний это важные факторы. К тому же если эмитент ориентирован на «квалов», то продавать ЦФА гораздо проще, чем облигации.

— То есть, у коммерческих облигаций нет никаких шансов выжить?

— КО-шки в нынешнем своем виде неизбежно отомрут. Рынку они не интересны, а в выпуске сложны. Вместо них будут ЦФА.

— Какими вам видятся перспективы краудлендинга? Он продолжит удваиваться каждый год?

— Количество краудлендинговых платформ уже начало сокращаться. Думаю, этот процесс продолжится. Скорее всего, платформы перейдут на блокчейн. И тогда займы на этом рынке превратятся в аналог ЦФА. С наибольшей вероятностью в «крауд» придут банки, которые и скупят платформы. В «крауд» они будут отправлять тех заемщиков, которые не прошли кредитный комитет банка. А рынок продолжит расти, но уже более скромными темпами.

— Что вы ждете от 2024-го?

— Надеюсь, что в следующем году фондовый рынок продолжит расти. Ожидаю рост в меру инфляции, то есть в пределах 10-15%. Причем, как по облигациям, так и по акциям. Россия сейчас переживает инфраструктурный цикл. Государство инвестирует в строительство дорог, мостов, АЭС и так далее. Экономический эффект это даст только лет через пять. Поэтому бурного роста экономики я не жду, перегрев, как известно, у нас видит только ЦБ. Ключевая ставка будет плюс-минус 15%. Курс вполне может укрепиться до 75-80 рублей за доллар.

А вот в начале 2025 г. высока вероятность того, что мы перейдем из бычьего рынка в медвежий — в том случае, если в острую фазу войдет мировой кризис. И нам как экспортно ориентированной экономике будет непросто. Но при этом и не смертельно. Будем жить.

В 2022 г. российская экономика встала на путь большой перестройки, что не могло не отразиться на долговом рынке. Весенний шок, сопровождавшийся скачком ключевой ставки до 20%, экстраординарной волатильностью рубля и широкими ограничениями на трансграничное движение капитала, уже позади. Макроэкономическая среда нашла свое новое равновесное состояние, в котором рынок не без тревоги входит в 2023 г. Что происходило в 2022 г. на рынке облигаций и какие последствия это может иметь в 2023 г. — разбираемся в очередном ежегодном обзоре рынка облигаций.

Процентные ставки

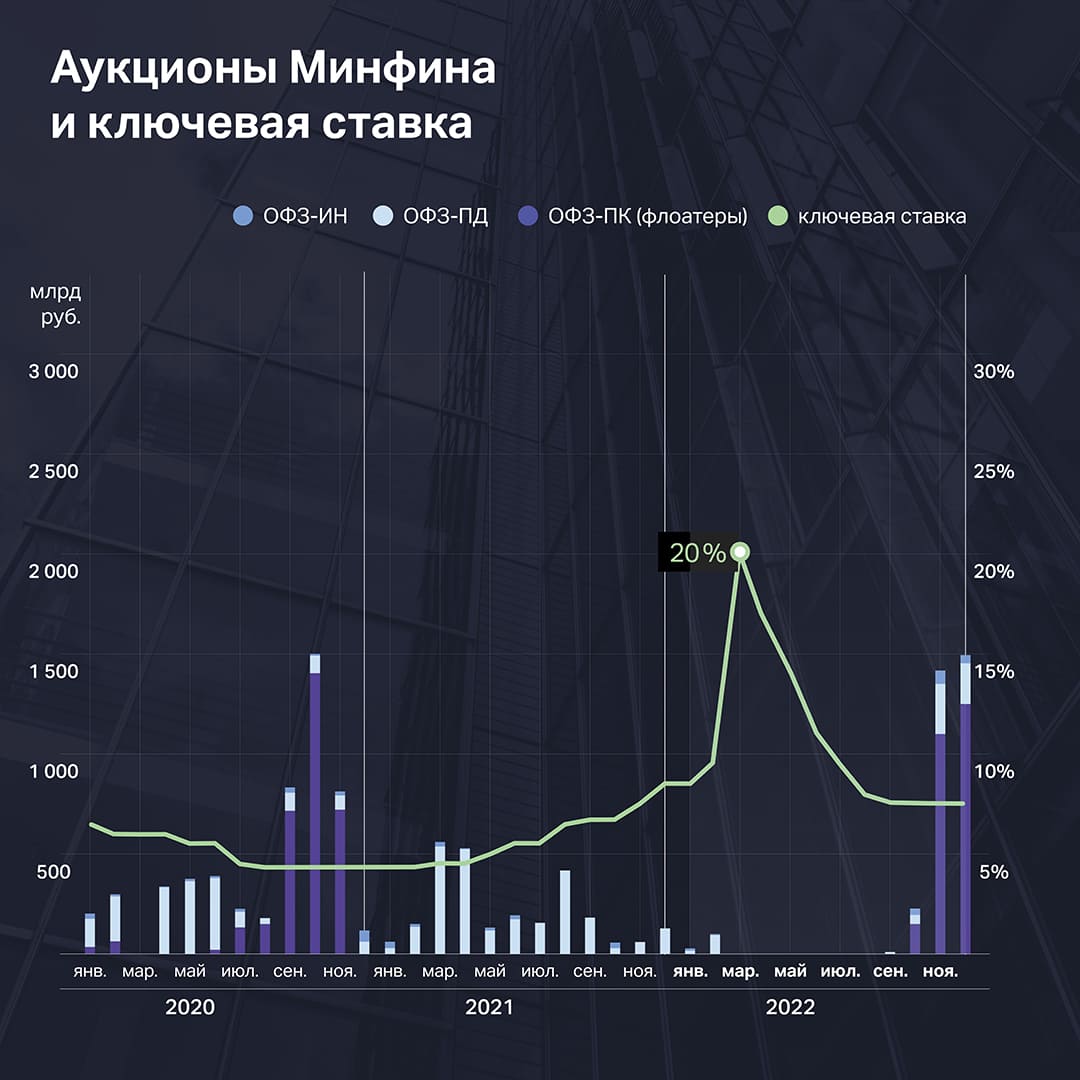

Рост процентных ставок в ответ на ускоряющуюся инфляцию начался еще в 2021 г., за счет чего условия кредитования для корпоративных заемщиков постепенно ужесточались. В конце февраля, после начала СВО, Банк России резко поднял ключевую ставку с 9,5% до 20% в целях предотвращения массового изъятия средств из банков и остановки падения рубля.

За счет постепенного замедления инфляционного давления ЦБ смог в считанные месяцы вернуть ключевую ставку к прежним уровням и даже ниже, зафиксировав ее на отметке 7,5% после сентябрьского заседания. Таким образом, с начала года ключевая ставка снизилась на 1 п.п. — с 8,5% до 7,5%. То есть формально стоимость кредитных ресурсов даже снизилась.

Но на практике условия кредитования сильно ужесточились. Это хорошо заметно по уровням премии за риск, измеряемой как разница между доходностью ОФЗ и доходностью облигаций на вторичном рынке (G-spread). В высоких рейтинговых категориях разница почти незаметна, но чем ниже рейтинг, тем сильнее подскочили премии. В категории «BB-BBB» рост к IV кварталу 2021 г. составил 185 б.п., а в категории «B» и ниже — уже 400 б.п. Это оказало негативное влияние на динамику и объемы новых размещений.

Объемы рынка и структура размещений

Объем рынка корпоративных облигаций, по данным Cbonds, в первом полугодии 2022 г. снизился более чем на 800 млрд рублей, до 16,7 трлн рублей, однако во втором полугодии резко подскочил и обновил максимумы. Уже в августе объем новых выпусков вернулся к уровням 2021 г., а к концу года совокупный объем рынка корпоративных облигаций оценивался почти в 20 трлн рублей.

Возвращение ключевой ставки к нормальным уровням после мартовского шока позволило рынку облигаций ожить, но настоящей причиной такого скачка в конце года стало замещение еврооблигаций новыми инструментами — замещающими облигациями и бондами в юанях.

В соответствии с указом президента от 5 июля 2022 г. российские эмитенты еврооблигаций выпускали замещающие бонды, чтобы обеспечить исполнение обязательств перед российскими держателями. Выпуски в юанях компании начали предлагать самостоятельно, пытаясь снизить стоимость заимствований в условиях «токсичности» долларов и евро.

Эти выпуски добавили около 672 млрд рублей к объему рынка на конец года, причем ослабление рубля в декабре добавило искусственный прирост в рублях примерно на 470 млрд рублей за счет курсовой переоценки всех валютных обязательств на российском рынке.

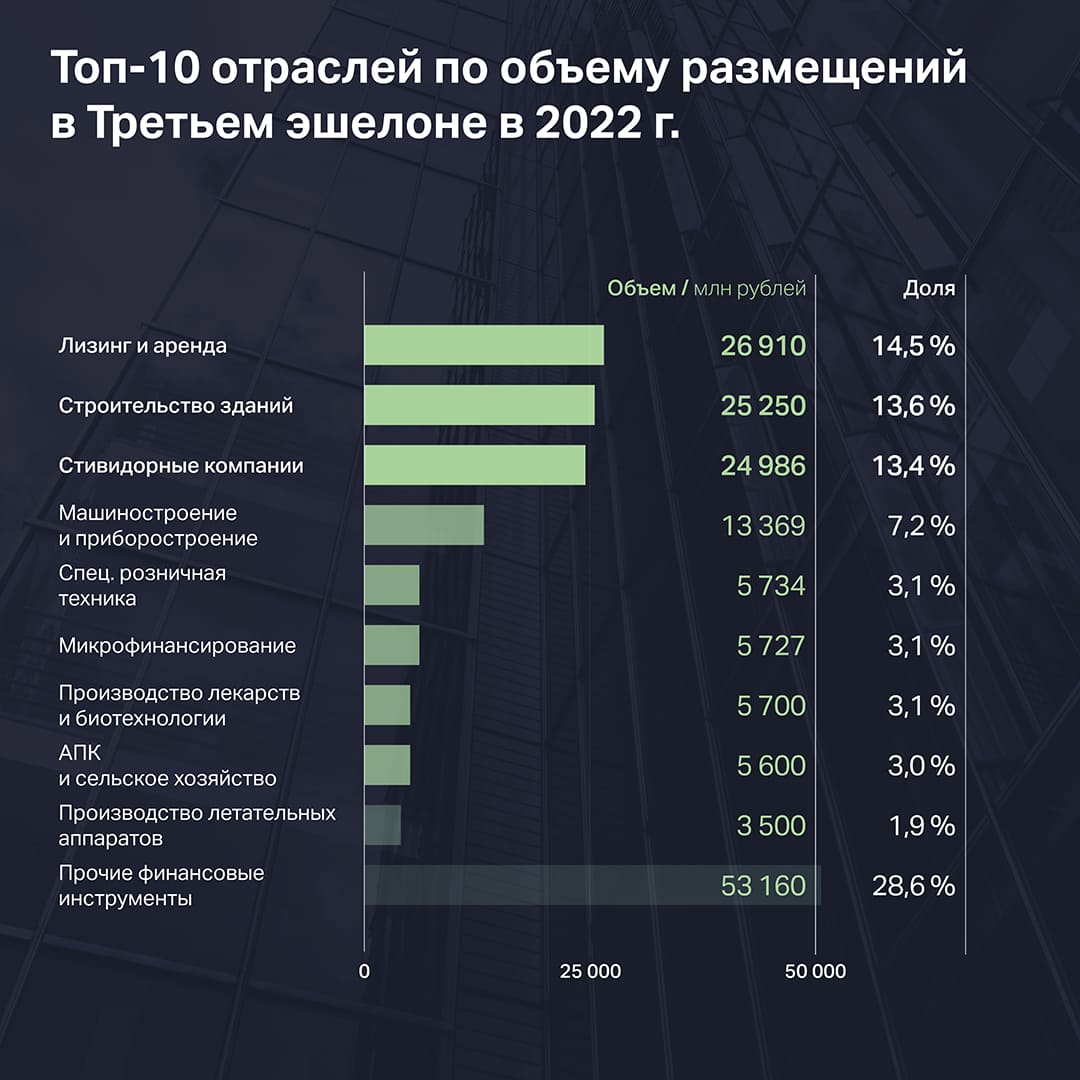

Общий объем рублевых корпоративных размещений в 2022 г., не включая ипотечные облигации и структурированное финансирование, сократился к прошлому году на 23% и составил 1,85 трлн рублей. Доля Первого эшелона выросла с 59% до 67%. Доля Второго эшелона ужалась с 26% до 23%, а Третьего — с 15% до 10%.

Финансовые компании занимали наибольшую долю в объеме первичных размещений, в том числе и в Третьем эшелоне. На факторинг, лизинг и МФО пришлось 46% всех размещений в Третьем эшелоне. Еще 13,6% пришлось на девелоперов и 13,5% — на стивидорные компании.

Рынок ВДО

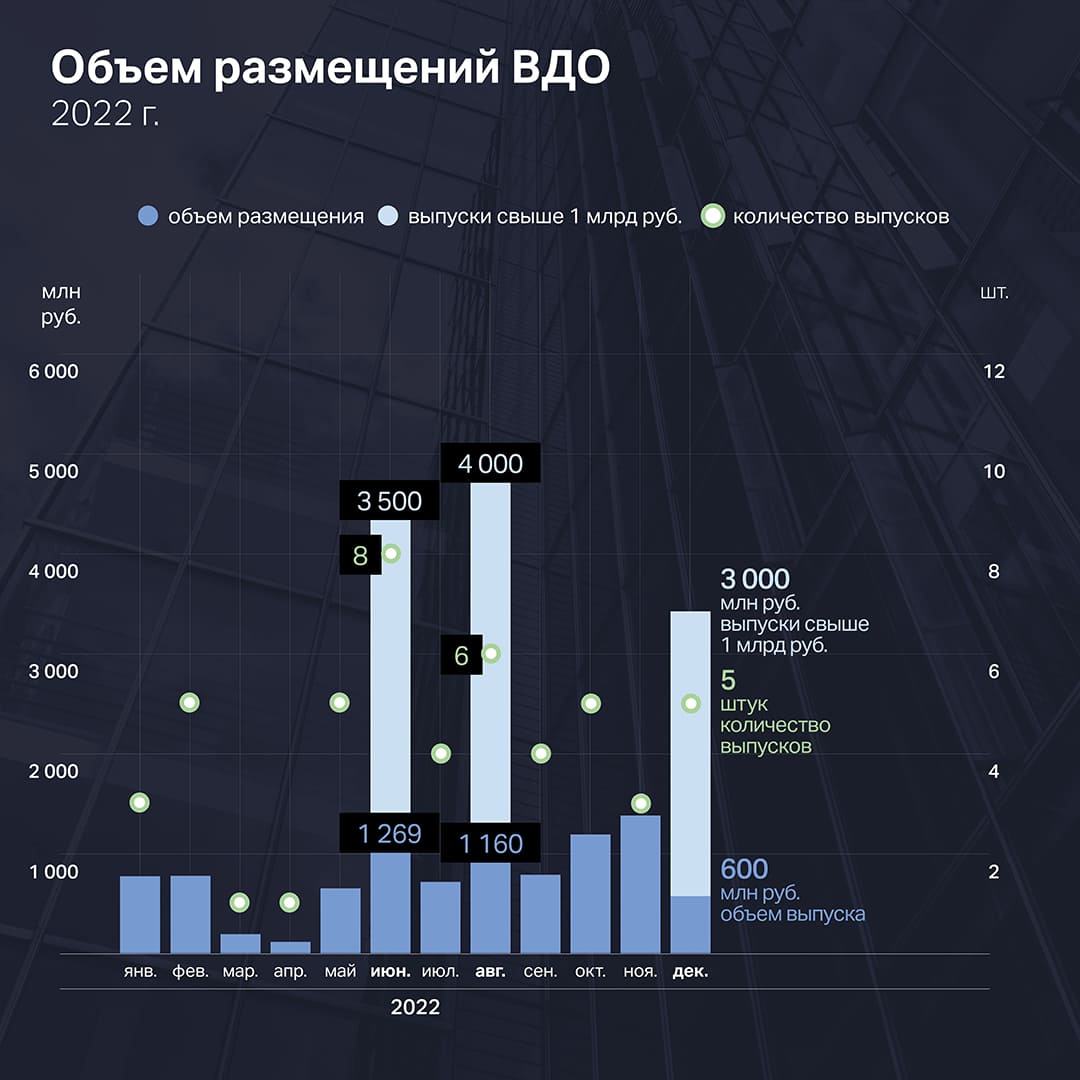

Эмитентам в высокодоходном сегменте в 2022 г. пришлось непросто. С марта инвесторы переключились в режим risk-off и если участвовали в размещениях, то запрашивали очень высокие ставки купона. Во втором полугодии ситуация выровнялась, но по-прежнему привлекать требуемые объемы приходится дольше обычного.

Совокупный объем размещений в высокодоходном сегменте составил всего 35,4 млрд рублей. Из них 15 млрд рублей пришлось на рефинансирование долгов аэропорта «Домодедово», который впервые оказался в классе высокодоходных бумаг из-за финансовых сложностей, предложив инвесторам доходность при размещении на 5,7% выше ключевой ставки.

Среди других крупных выпусков можно отметить дебютные выпуски оператора электросамокатов «ВУШ» (3,5 млрд рублей), ювелирной компании «Ювелит» (3 млрд рублей), производителя медоборудования «Промомед» (2,5 млрд рублей) и девелопера «Глоракс» (1,5 млрд рублей). Все эти выпуски лишь условно можно отнести к категории ВДО, поскольку эмитенты обладают неплохим кредитным качеством, а «ВУШ» в минувшем году даже провел единственное на российском рынке IPO. Но в сложившихся условиях этим компаниям также приходится предлагать инвесторам доходность более чем на 5% выше ключевой ставки.

Без учета этих крупных выпусков получаем объем размещений около 10 млрд рублей, привлеченные через размещение 46 выпусков от 38 эмитентов. Это примерно в четыре раза меньше, чем в 2021 г.

Как обычно, большинство эмитентов предлагали инвесторам фиксированную ставку купона. Но во II квартале, когда рынок ждал снижения ставок, популярным приемом было предложить инвесторам лестничный купон, когда ставка постепенно снижалась с каждым следующим купонным периодом.

Также инвесторам было предложено три выпуска облигаций с плавающим купоном от эмитентов «Сибнефтехимтрейд», «Быстроденьги» и «Мосгорломбард». Последние два были размещены в июле, уже после финансового шока. Объем размещения каждого составил не более 150 млн рублей.

Впрочем, эти эмитенты относятся к сегменту МФО, который ассоциируется у рынка с повышенными рисками, так что предложенные формулы купонов выглядели весьма скупыми по сравнению с теми доходностями, которые инвестор мог получить в этом же секторе на вторичном рынке. Это может объяснять низкий спрос.

Интересную модель формирования ставки купона предложила рынку телекоммуникационная компания «Хайтэк-Интеграция». Первые 4 купона фиксированы, а с 5-го купона ставка напрямую зависит от ключевой ставки и кредитного рейтинга. Премия к ключевой ставке начинается от 4% при рейтинге BBB- и достигает 6% при рейтинге BB или ниже. Интересный эксперимент, который пока никто больше не решился повторять.

Вообще идея привязать ставку купона к уровню рейтинга достойна более вдумчивого осмысления, поскольку это создает обратную связь между кредитным рейтингом и показателями платежеспособности эмитента. Понижение рейтинга одновременно ухудшает коэффициент покрытия платежей из-за возрастающих процентных расходов, что накладывает часть ответственности за кредитные риски на рейтинговое агентство. Единичный случай не показателен, но если таких выпусков станет больше, то как следует вести себя рейтинговым агентствам с такими выпусками? Вероятно, в международной практике есть подобные примеры, но их изучение выходит за рамки данного материала.

Впервые на российском рынке появились облигации, номинированные в юанях. Первый выпуск в начале августа на рынок вывел РУСАЛ, а вслед за ним потянулись и другие эмитенты. На конец года насчитывался 21 выпуск общим объемом 58,7 млрд CNY (около 600 млрд рублей).

Ставки в юанях в разы ниже, чем в рублях. Если компания может хеджировать валютный риск, например, за счет экспорта в Китай, то для нее такие облигации — возможность хорошо сэкономить.

Для неэкспортеров долги в юанях чреваты сложностями при ослаблении рубля. МФК «Быстроденьги» решила взять на себя этот риск, выпустив первый валютный выпуск ВДО на российском рынке. Инвесторам была предложена ставка 8% в юанях по выпуску 002Р-01 срочностью 3,5 года. Это примерно в два раза выше, чем ставки по другим юаневым выпускам, но почти в 2,5 раза ниже, чем доходности по бумагам МФО в рублях на вторичном рынке.

Размещение нельзя назвать успешным: вместо 17,5 млн CNY было привлечено всего чуть менее 3 млн CNY, или около 30 млн рублей. Но первый прецедент формирует дорожную карту для других компаний, которые могут разместить юаневые выпуски в 2023 г.

Доходности первичных размещений ВДО в 2022 г. наглядно отражали рост премии за риск. После скачка в марте ставки по ВДО снижаются гораздо медленнее, чем в остальных сегментах рынка. Из-за череды дефолтов в III квартале едва начавшийся тренд на снижение ставок прервался, и после 15% в августе средняя доходность на первичном рынке вновь в октябре поднялась выше 20%. Постепенно этот всплеск сходит на нет, но процесс идет медленно и может затянуться, если рынок начнут сотрясать новые дефолты.

Реструктуризации, собрания, дефолты

Еще в декабре 2021 г. высказывались опасения, что рост процентных ставок в сочетании с плотным графиком погашений и оферт может повысить долю проблемной задолженности по ВДО в 2022-2023 гг.

В 2022 г. опасения подтвердились. По понятным причинам конъюнктура рынка оказалась хуже любых прогнозов, поэтому проблемы были не только в сегменте ВДО, но и у эмитентов Первого и Второго эшелонов.

Крупные компании столкнулись с невозможностью обслуживать свои еврооблигации в прежнем режиме. Из-за разрушения мостов между Euroclear и российским НРД платежи перестали приходить отдельным категориям владельцев. «Токсичность» долларов и евро из-за санкционных рисков еще больше усугубила эти проблемы.

Эмитенты решали проблему разными способами. Инициировали общие собрания владельцев облигаций (ОСВО) в попытках согласовать платежи в других валютах, проводили реструктуризации («Борец Интернешнл», «Еврохим», СУЭК, ГК «ЭкоНива»), выпускали замещающие облигации («Газпром», ЛУКОЙЛ, Совкомбанк и др.). Некоторым не повезло: например, золотодобытчик «Петропавловск» допустил дефолт и начал процедуру банкротства.

Среди крупных компаний самые громкие кейсы связаны с Яндексом и Ozon. Юридически это иностранные компании с листингом в США, но бизнес ведут в России через локальных «дочек». После разрушения финансовых мостов между Россией и странами Запада по выпускам облигаций сработали ковенанты и владельцы обрели право требовать досрочного погашения. Однако из-за ограничений ЦБ компании не могли оперативно получить деньги для погашения со своих российских дочек.

Яндекс договорился с кредиторами о продлении срока выкупа, после чего обзавелся всеми необходимыми регуляторными разрешениями и выкупил 93,2% проблемного выпуска, заплатив кредиторам 70% от номинала плюс акции по оценке $62,7 за штуку. Ozon поступил схожим образом, заплатив кредиторам до 85% от номинала в рублях и до 67% в долларах США, включая начисленные проценты и выплату по соглашению о неотчуждении.

Дефолты в сегменте ВДО

По выпускам ВДО дефолты (в том числе технические) допустили 13 эмитентов, из которых 8 не смогли ни исполнить обязательства с просрочкой, ни согласовать с кредиторами условия реструктуризации. Объем неисполненных обязательств составил 6,5 млрд рублей.

Первая ласточка в сегменте ВДО прилетела еще до СВО, вместе с дефолтомOR Group. Только на нее приходится 5,9 млрд рублей неисполненных обязательств. Компания допустила дефолт по выпуску на 592 млн рублей и не смогла договориться с якорным кредитором. Высокая долговая нагрузка, слабость бизнес-модели и последующие события в российской экономике предопределили дальнейшее развитие событий.

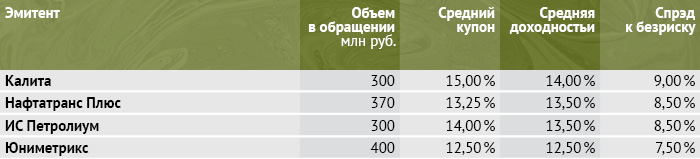

Весной дали о себе знать первые проблемы с доступностью заемных средств для МСП. Сразу два нефтетрейдера, «Юниметрикс» и «Калита», допустили технические дефолты. Но если «Юниметрикс» смог найти средства для платежа и оперативно договориться с кредиторами о реструктуризации, то учредители «Калиты», кажется, даже не пытались спасти компанию: эмитент ушел в дефолт и подал заявление о ликвидации вместе с оферентами по выпуску.

В июне дефолт по погашению выпуска на 30 млн рублей допустила компания «КИСТОЧКИ Финанс». Эмитент заранее предупредил об отсутствии средств и в дату платежа перечислил только 25% от номинала и очередной купон. В рамках мирового соглашения, подписанного эмитентом и представителем владельцев облигаций, удалось утвердить новый график обслуживания и погашения займа. Данный график, на момент публикации, эмитент соблюдает.

В августе дефолты допустили «Кузина» (технический), ИТК «Оптима», «Ноймарк», «Эбис» и «Офир». Последние три входили в группу Octo Group, которая уже имела отношение к печально известному «Ломбард Мастеру». В октябре дефолт допустил еще один эмитент из этой группы — ТЭК «Салават». Пожалуй, группа дефолтов от компаний Octo Group носит самый сомнительный характер, бросающий тень на порядочность эмитентов ВДО. Подробно мы уже рассматривали этот сюжет в специальном материале, посвященном «Эбис».

В сентябре технический дефолт по купону допустил «Главторг». В декабре прецедент повторился, но дефолт оказался уже полноценным.

За исключением этого случая конец года оказался достаточно спокойным. Заранее сообщил о возможных трудностях с погашением своего выпуска облигаций (плановая дата — 04.05.2023 г.) «Первый ювелирный» (ПЮДМ) и попытался провести подготовку к возможному ОСВО с целью утвердить параметры реструктуризации. Опрос, проходящий в том числе, при поддержке нашего портала, не позволил собрать кворум, и эмитент объявил о том, что он сосредоточится на поиске источников рефинансирования займа. Пока шли обсуждения, купоны по трем выпускам ПЮДМ, находящимся в обращении, перечислялись по графику. Поэтому формально к числу дефолтов первый выпуск «Первого ювелирного» не относится.

Итоги и взгляд в 2023 г.

Сегмент ВДО показал себя достаточно гибким, чтобы перенести шоки 2022 г. без серьезных потерь. Дефолты имели точечный характер и принесли не так много репутационных убытков, как могли бы. Первичный рынок сократился, но продолжал функционировать, причем организаторы торгов вместе с эмитентами проявляли креативность и активно искали новые интересные форматы, чтобы заинтересовать инвесторов. В этом году даже появился новый организатор размещений — компания «Диалот», которая к концу января 2023 г. успешно поучаствовала в размещении шести выпусков. Всё это располагает к оптимизму в отношении будущих перспектив рынка.

В целом, к началу 2023 г. российская финансовая система уже в значительной степени адаптировалась к новым вызовам. Однако на фоне развивающегося геополитического конфликта уровень неопределенности остается крайне высоким. В такой ситуации доступ к дешевому финансированию будет оставаться привилегией, но рынок ВДО должен справиться с этими сложностями.

Вот еще ряд трендов и прогнозов, которые могут быть актуальны в 2023 г.

Банк России держит ставку на уровне 7,5% и ждет 6,5–8,5% в среднем в 2023 г. Однако проинфляционные риски растут, и крупные участники рынка перестраховываются, активно выкупая флоатеры на рекордных аукционах Минфина. Подобная ситуация наблюдалась в конце 2020 г. и вслед за ней стоимость заимствований пошла в рост. Этот кейс не обязан повториться, но рынок смотрит на ситуацию с осторожностью, что может поддерживать пониженный спрос и повышенные ставки первичных размещений.

Объем рынка корпоративных облигаций может вырасти главным образом за счет эмитентов Первого эшелона. Компании, которым закрыт доступ к зарубежному финансированию, будут активно привлекать ресурсы внутри страны. Кроме того, только за счет эмиссии замещающих облигаций на рынок может прийти около $15-20 млрд новых локальных выпусков.

Расширение линейки замещающих бондов и бондов в юанях позволит сформироваться полноценной биржевой секции валютных облигаций. Рост объема и ликвидности сделает этот сегмент интересным, и, возможно, эмитенты ВДО тоже будут приходить сюда за относительно дешевым финансированием.

Объем размещений в сегменте ВДО может подрасти на 40-50% относительно 2022 г., но до рекордов 2021 г. будет еще далеко. Стоимость денег в сегменте остается высокой, что может сдерживать приток новых имен. В случае отсутствия новых шоков риск-премия может постепенно снижаться, и во втором полугодии размещаться станет значительно проще.

Дефолтам, к сожалению, быть. «Эксперт РА» ждет 20- 25 дефолтов в течение года. В зоне риска эмитенты, которым предстоит большой объем рефинансирования задолженности. Объем рефинансирования среди компаний с рейтингами B – BBB оценивается в 183 млрд рублей.

Более тесный диалог эмитентов и владельцев облигаций в формате ОСВО продолжится. И это не только переговоры по реструктуризации. У ряда компаний могут сработать ковенанты, предполагающие обязательный аудит годовой отчетности аудиторами «большой четверки», которые свернули свою деятельность на территории страны. В декабре 2022 г. «Коммерсантъ» оценивал объем задолженности с таким риском в 21 млрд рублей.

Из года в год участники рынка ВДО говорят о «детских болячках» сегмента — низком уровне прозрачности и коммуникаций с инвесторами, слабом корпоративном управлении и качестве отчетности. Если до 2022 г. этим можно было заниматься в вялотекущем режиме, то в 2023 г. решение обозначенных проблем может стать витальной необходимостью для эмитентов, которым предстоит рефинансирование.

Развитие событий на российском рынке высокодоходных облигаций начиная с 24 февраля 2022 г. сравнимо с сердечным приступом у довольно молодого человека: сначала погружение его в искусственную кому, а затем вывод из нее с последующим быстрым восстановлением здоровья. Воля к жизни у самих пациентов вкупе с усилиями врачей содействует их скорому возвращению в строй. Что происходит сегодня с рынком ВДО, какие уроки вынесли его участники, внезапно оказавшись в новой экономической реальности, и чего можно ожидать в ближайшей перспективе — своими оценками с Boomin поделились представители компаний-организаторов размещений.

«Обращать свой взор на рынок ВДО новичкам точно не стоит»

— Московская биржа каждый месяц фиксирует рост числа частных инвесторов. Ваша компания ощущает приток этой «свежей крови», или все-таки речь о «мертвых душах»?

Олег Абелев, Начальник аналитического отдела ИК «Риком-Траст»

— Напрямую мы не ощущаем увеличения числа частных инвесторов на публичном долговом рынке. Но это не значит, что его нет: по данным биржи, доля частных инвесторов в объеме торгов облигациями достигла 28-30%. Причем речь идет о внутренних резидентах. Мы ощущаем скорее приток инвесторов, которые уже имели опыт инвестирования на рынке ВДО. Практика показывает, что частные инвесторы, которые впервые открывают счета на бирже, не готовы бросаться в омут с головой и покупать ВДО. Даже если такие люди есть, их не так много. Как правило, новички идут в ОФЗ, первоклассные корпоративные ценные бумаги, даже акции, и только потом выходят на рынок ВДО. Поэтому о «мертвых душах» я бы не говорил. К сожалению, доля активных счетов на Московской бирже составляет лишь 20-25%.

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал»

— Свежая кровь притекает, по всей видимости, к другим органам. На сегмент «мусорных» облигаций прямого влияния, как мне кажется, нет. Все-таки наш сектор рынка достаточно небольшой и ориентирован на инвесторов с опытом, способных оценивать риски самостоятельно. По крайней мере, так задумал регулятор в действующей редакции закона о защите инвесторов. И мы с этим полностью согласны: обращать свой взор на рынок ВДО новичкам точно не стоит.

Также надо понимать, что статистика открытия брокерских счетов — это некая «температура в среднем по палате». Причем измеряют эту «температуру» даже у неодушевленных предметов. В том смысле, что многие «инвесторы» — это люди, открывающие брокерский счет ради участия в рекламных акциях брокера, в пакете с другими счетами, и так далее. То есть, по факту человек может быть и не заинтересован в инвестициях.

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn

— Наш основной сегмент клиентов — это юридические лица, поэтому увеличение количества розничных инвесторов на рынке нерелевантно оценивать по изменениям в нашей клиентской базе.

— Как, по вашим оценкам, изменились спрос и предложение на ВДО на первичном и вторичном рынках в сравнении с тем же периодом 2021 г.? С чем связана такая динамика?

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал»

— Всё перевернулось: еще год назад многие первичные размещения проходили с ажиотажем. Спроса было зачастую существенно больше, чем предложения. По крайней мере, такая картина была в выпусках с качественными эмитентами и рыночными ставками. Сейчас такого спроса нет. А предложений предостаточно. Много эмитентов «зависли» с нерыночными ставками в стадии первички — прямое следствие того, как быстро всё меняется (ключевая ставка, аппетит к риску). Да и те компании, которые «угадали» со ставками, чаще всего размещаются не одним днем.

Связано это с изменением отношения инвесторов к риску. Подросли спреды ставок ВДО к безрисковым инструментам, но, кажется, всё еще недостаточно для удовлетворения аппетитов инвесторов, которые стали больше внимания уделять качеству заемщиков. Но проблема достаточно очевидна: эмитенты и рады бы давать еще более значительную премию, но не могут привлекать столь «дорогие» ресурсы. Рынок ищет какой-то баланс, но как только его находит, происходит новое потрясение (геополитика, дефолты), и всё смещается снова.

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn

— Количество неразмещенных в полном объеме выпусков начало увеличиваться примерно год назад, с формированием стойкой тенденции к росту ключевой ставки, и всё это время лист неразмещенной «первички» в ВДО становился только больше. Также немаловажную роль в формировании спроса на первичных размещениях сыграло ограничение на продажу бумаг в период с начала СВО до конца апреля.

С другой стороны, рынок ВДО был одним из немногих, который быстро восстановился. Мы стали первым организатором, который полностью разместил выпуск после старта торгов на первичном рынке, и это произошло уже в мае (ООО «Центр-резерв», облигации объемом 100 млн рублей и сроком обращения 3,5 года). Дальше рынок активно наращивался, и мы видели еще несколько полностью закрытых размещений, что свидетельствовало об интересе к эмитентам со стороны розничных инвесторов.

Вместе с тем выросли макроэкономические риски, что повлияло на купон и доходности на рынке. Сейчас ставки по ВДО уже отошли от привязки к ключевой ставке как к индикативу доходности. Мы видим довольно большой разбег по ставкам купона, который раньше казался недостижим для рынка.

Олег Абелев, Начальник аналитического отдела ИК «Риком-Траст»

— Очевидно, что в период с февраля по июнь 2022 г. был масштабный провал в отношении ВДО как на первичном, так и на вторичном рынке. Причем на первичном рынке даже больше. Сейчас рынок плавно восстанавливается. Конечно, он не добрался до февральских значений, но, думаю, к концу этого года мы увидим рост спроса на ВДО.

Что касается предложения, оно действительно просело. Оно тоже будет восстанавливаться, но с некоторым лагом. Все-таки спрос — это более гибкая категория, особенно в отношении инвестиционных бумаг. Многие эмитенты, которые планировали выйти на рынок капитала с помощью ВДО, после февраля, что называется, попридержали коней. Пауза может затянуться на год или чуть меньше, но я не думаю, что большая часть игроков откажется от планов развития на фондовом рынке. Все-таки такие решения вынашиваются не один месяц.

«Есть факторы, которые предвидеть невозможно»

— Как изменился спрос на услуги компании со стороны эмитентов? С какими запросами к вам обращаются эмитенты?

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn

— Со стороны эмитентов спрос на услуги организатора не изменился. Всё так же мы видим спрос на привлечение долгового капитала на рынке ВДО, связанный с желанием эмитентов масштабировать свой бизнес. У многих компаний в связи с уходом иностранных конкурентов открывается «окно возможностей», которое позволяет им заполнить образовавшиеся пустоты на рынке, но для этого бизнесу зачастую требуется дополнительный капитал.

Олег Абелев, Начальник аналитического отдела ИК «Риком-Траст»

— Консультационные услуги, услуги по организации выпусков, получению рейтинга, подготовке отчетности, выход на МСП Банк, если вдруг эмитент имеет право на субсидию — вот с такими запросами к нам обращаются эмитенты, если речь идет о биржевых выпусках. Что касается коммерческих выпусков, то это организация выпуска, подготовка документов для Банка России, чтобы, как говорил классик в известном кинофильме, «без шума и пыли» эмитент мог зарегистрировать бумаги.

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал»

— У нас достаточно долгий цикл от первых переговоров с потенциальным эмитентом до собственно размещения. Продолжая работу с теми, кто еще до начала СВО рассматривал возможность выхода на биржу, часто сталкиваемся с непониманием: бизнес, ориентируясь на размер ключевой ставки Банка России, думает, что может успешно разместиться сегодня по ставкам, актуальным в начале года. Приходится помогать людям принимать реальность. Есть пара потенциальных клиентов, которые пытаются выбрать наилучшее время для дебюта на бирже. Пока безуспешно.

Есть компании, такие как «Феррони», которые в рамках своей стратегии развития «угадали» вектор еще до введения санкций и планомерно старались снизить зависимость от импорта. Теперь они просто ускоряются в этом отношении.

— Boomin недавно выпустил обзор со статистикой дефолтов в сегменте ВДО. Как вы считаете, что не было учтено вами при отборе клиента, который потом допустил дефолт? Каковы причины ошибок в эмитентах? Какие выводы вы сделали из этой ситуации?

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn

— Аналитика для рынка полезная, только подходить ко всем дефолтам с позиции, что организатор чего-то недосмотрел на этапе оценки, нельзя. Всегда есть факторы, которые предвидеть невозможно, и здесь как раз такой случай. Никто не мог знать в 2020 г., что не будет возможности совершать внешнеэкономические сделки с европейскими контрагентами или что стекло подпадет под очередной пакет европейских санкций.

Дефолты бывают в любом сегменте заимствований. Наша ответственность заключается в том, чтобы не допускать на рынок «фрод» и всесторонне оценивать бизнес эмитента, чтобы показать рынку его сильные и слабые стороны, а также перспективы его развития, помогая таким образом инвесторам принять взвешенное решение при приобретении облигаций.

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал»

— Простите за такую параллель, но в случае с дефолтами, как и в случае с авиакатастрофами, практически всегда срабатывает совокупность факторов. И также практически всегда определяющим является человеческий фактор — то есть те решения, действия, которые предпринимал (или не предпринимал) пилот. В случае с бизнесом это директор и собственники компании.

Среди наших клиентов две компании допустили дефолт по облигациям — «Дядя Дёнер» и «Кисточки Финанс». Кейсы немного схожи в части предпосылок к дефолтам — это ковидные локдауны. Меры, которые были предприняты для сдерживания распространения вируса, ударили прежде всего по сфере услуг. А оба кейса — именно оттуда. Но далее, конечно, существует много отличий при развитии ситуации и в плане «прочности компании». Есть также принципиально иной итог: руководство «Кисточек» вышло на подписание мировой, предложив адекватные условия реструктуризации, а «Дядя Дёнер» ожидает банкротства.

«ВДО проходят процедуру трансформации»

— На фоне роста дефолтов как-то изменились в этом году критерии оценки потенциального клиента-эмитента? В каких случаях отказываете в сотрудничестве?

Олег Абелев, Начальник аналитического отдела ИК «Риком-Траст»

— Я не согласен с утверждением, что в 2022 г. случился какой-то повальный рост дефолтов. Просто каждый дефолт на публичном рынке — это знаковое событие, к которому приковано повышенное внимание.

Критерии оценки эмитентов поменялись со стороны биржи. Всем известны истории «Дэни Колл» или «Каскада», когда биржа недостаточно внимания уделяла первичным фильтрам при рассмотрении досье потенциального эмитента до того, как присвоить бумагам статус в листинге. За это биржа и рынок действительно поплатились. Сейчас биржа устанавливает более жесткие фильтры.

Что касается нас как организатора, то мы прежде всего смотрим на финансовую ситуацию, в которой находится эмитент. Анализируем долговые метрики, соотношение долга и денежного потока, структуру владения. Желательно, чтобы бизнесом владел не один человек, а была более или менее распыленная структура собственности. И, конечно, мы смотрим на взаимоотношение компании с госорганами, с судами, изучаем динамику исполнительных производств, суммы исков. Если долг сильно превышает денежный поток компании, если видим довольно туманную историю с владением, если компании понизили рейтинг, но она ничего не делает, чтобы эту негативную ситуацию изменить, то тогда мы можем в сотрудничестве отказать.

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал»

— Все требования к потенциальным эмитентам указывает биржа, они известны участникам рынка. Разумеется, у нас есть своя методика анализа. Наша система оценки довольно строга, она позволяет отсеивать клиентов, которые ввиду своего уровня развития бизнеса будут неспособны обслуживать долг, тех, у кого значительное количество рисков, и тех, кто не имеет достаточной финансовой устойчивости и плана развития.

Выводы, которые мы сделали из дефолтных кейсов, достаточно очевидны: мы стали подходить еще внимательнее к изучению рисков наших эмитентов, подробно рассматриваем самые неблагоприятные сценарии. Но, к сожалению, мы живем в такую эпоху, когда появляется множество внешних и внезапных факторов, способных повлиять на дальнейшую судьбу эмитента или целой отрасли.

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn

— Кардинальных изменений порядок оценки не претерпел. Мы всегда профессионально и глубоко оцениваем потенциальных эмитентов, ведь организатор, приводя эмитента на рынок, рискует своей репутацией и качеством продаж последующих выпусков.

При этом увеличилось количество эмитентов, с которыми мы не готовы сотрудничать. Причины для этого могут быть самые разные: начиная с непрохождения наших риск-фильтров, заканчивая невозможностью сотрудничать с эмитентами, которые не отвечают на запросы оперативно, поскольку мы ценим скорость получения информации как до размещения, так и после него.

— Каковы ваши ожидания относительно развития рынка ВДО до конца текущего года и в следующем году?

Алексй Мелехов, Исполнительный директор компании «Юнисервис Капитал»

— Говорить о развитии можно только в контексте «течения болезни», если медицинскими терминами. Но рынок будет жить, как мне кажется. Из позитивных тенденций: инвесторы будут уделять качеству эмитента, его бизнесу еще больше внимания. То есть инвестиционные решения станут более взвешенными. Состав инвесторов несколько поменяется: есть тренд на увеличение среднего размера портфеля активных инвесторов, сохраняющих интерес к ВДО.

Важно отметить, что 2022 г. показал способность участников рынка закрепляться на определенных уровнях и расти даже в обстоятельствах «хуже не стало = позитив». Потрясающая воля к жизни.

Роман Ефимов, Исполнительный директор по рынкам долгового капитала финансового ателье GrottBjorn

— Сейчас ВДО проходят процедуру трансформации, но последние изменения показали, что рынок готов быстро адаптироваться и восстанавливаться, главное — исключить глобальные факторы неопределенности. В мае рынку хватило месяца для выхода на полные размещения, сейчас может произойти то же самое, особенно учитывая ежегодный бум размещений конца года. При этом наибольшие опасения вызывают текущие ставки доходности, ведь качественных эмитентов, готовых занимать по соразмерным ставкам, всё меньше.

По моему мнению, рынок будет «скорее жив», но при этом мы увидим значительные трансформации во взаимоотношениях эмитентов и инвесторов: первым придется стать более открытыми для успешных размещений, вторым — глубже вникать в каждого конкретного эмитента перед приобретением.

Олег Абелев, Начальник аналитического отдела ИК «Риком-Траст»

— Я ожидаю рост спроса на облигации компаний, ориентированных на внутренний рынок. Во-первых, это бумаги девелоперов, причем первоклассных участников рынка. Во-вторых, это МФО и лизинговые компании — лидеры в своих регионах, которые отлично знают домашний рынок, находятся в привилегированном положении по сравнению с игроками из других территорий, понимают, как они могут заработать.

Рынок ВДО, конечно, будет жить. Ему всего пять лет от роду. Мы видим спрос на услуги внутренних игроков в самых разных отраслях и сферах. Но надо понимать, что соотношение риска и доходности в этом секторе фондового рынка никто не отменял.

В последние месяцы тема дефолтов стала суперакутальной. Мы решили остановиться на ней подробнее, чтобы предостеречь владельцев облигаций от потенциальных ошибок и не допустить паники среди инвесторов при наступлении тех самых негативных сценариев в жизнедеятельности эмитентов ВДО, а также сориентировать, куда бежать, если вдруг от эмитента не пришли ожидаемые деньги.

Начнем с понятия дефолта. Дефолтом признается неисполнение эмитентом обязательств по облигациям сроком более 10 рабочих дней (если меньший срок не предусмотрен эмиссионными документами) или отказ от их исполнения в следующих случаях:

выплата очередного процентного дохода (купона) по облигациям;

погашение номинальной стоимости облигации (погашение части номинальной стоимости в случае, если погашение номинальной стоимости осуществляется по частям);

исполнение обязательства по приобретению облигаций, если такое обязательство предусмотрено условиями выпуска (выкуп по оферте).

Но есть еще пограничная стадия — технический дефолт. Им также признаётся неисполнение обязательств, но уже на следующий день после даты, в которую обязательства должны были исполниться. В течение 10 дней, до наступления дефолта, эмитенту предоставляется возможность реабилитироваться.

Биржа также вправе признать наступление дефолта (технического дефолта) эмитента. Это происходит в следующих случаях:

отсутствия надлежащего раскрытия эмитентом сообщений о существенных фактах (о выплаченных доходах или о неисполнении обязательств) по истечении установленного законодательством срока;

при наличии сведений/документов о наступлении дефолта либо наличии иных обстоятельств (событий), которые указывают на наступление и/или могут повлечь наступление ситуации дефолта, поступивших или раскрытых эмитентом иностранных ценных бумаг (эмитента представляемых ценных бумаг) и/или компетентными (регулирующими) государственными органами и организациями (саморегулируемыми организациями, депозитарием (расчетным депозитарием), иностранной биржей).

Информация о выплаченных доходах по облигациям или о неисполнении обязательств раскрывается эмитентами в ленте новостей уполномоченных информационных агентств. Для удобства пользователей соответствующий раздел создан и на сайте Московской биржи.

Отслеживать даты выплаты купонного дохода владельцам облигаций помогает Календарь облигационных выплат. Московская биржа оперативно обновляет свой раздел, где размещается информация о случаях недобросовестного поведения эмитентов — рекомендуем добавить в закладки. Сейчас там 106 записей. Первая датируется концом 2016 г., эмитент — АКБ «ПЕРЕСВЕТ» (ПАО). Последняя — от 18 апреля 2022 г., эмитент — ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP). Из всех этих пунктов 23 — с пометкой «обязательство исполнено», то есть эмитенты смогли выкарабкаться из дефолтной ямы. Самая популярная причина — невыплата купона (более 88%), второе место — амортизация (чуть больше 9%), третье — погашение (почти 2%).

Какие действия может предпринять биржа в ответ на неисполнение обязательств эмитентом?

1. Кросс-делистинг

В случае наступления дефолта эмитента по любому из выпусков облигаций, включенных в список, биржа исключает все облигации эмитента, допустившего дефолт, из Первого или Второго уровня не позднее двух торговых дней с даты наступления дефолта.

2. Ограничить перечень допустимых режимов торгов

Биржа вправе принять решение об ограничении перечня допустимых режимов торгов в случае наступления (признания биржей) дефолта эмитента в отношении:

конкретного выпуска облигаций, по которому был допущен дефолт;

некоторых выпусков облигаций эмитента, допустившего дефолт;

всех выпусков облигаций эмитента, допустившего дефолт.

Режимы торгов в случае дефолта эмитента ограничиваются следующим перечнем допустимых режимов торгов:

режим торгов «Облигации Д — Режим основных торгов»;

Ограничение допустимых режимов торгов биржей происходит не позднее двух торговых дней с даты наступления дефолта. Информация об ограничениях допустимых режимов торгов раскрывается на сайте биржи в день принятия соответствующего решения. Оперативно узнавать о принятых решениях могут зарегистрированные пользователи сайта Московской биржи, которые подписались на рассылку.

Что должен сделать эмитент в случае неисполнения обязательств по выпуску?

1. Раскрыть информацию в ленте новостей:

в дату, когда обязательство должно было быть исполнено;

на десятый рабочий день с даты, когда обязательство эмитента должно быть исполнено;

в даты, когда обязательство исполнено полностью или частично.

2. Направить на биржу через личный кабинет эмитента не позднее 11.00 утра рабочего дня, следующего за днем технического дефолта (дефолта), уведомление, которое должно содержать:

сведения о причинах неисполнения обязательств;

содержание и размер неисполненного обязательства;

возможные сроки исполнения обязательства в будущем;

контактные данные представителя эмитента.

3. Уведомить ПВО о факте неисполнения обязательств.

Представитель владельцев облигаций (ПВО) как лицо, призванное защищать владельцев облигаций, при наступлении дефолта обязан совершить ряд важных «ритуалов», о порядке которых подробно изложено далее.

1) Исполнять решения, принятые общим собранием владельцев облигаций.

2) Выявлять обстоятельства, которые могут повлечь за собой нарушение прав и законных интересов владельцев облигаций.

3) Контролировать исполнение эмитентом обязательств по облигациям.

4) Принимать меры, направленные на защиту прав и законных интересов владельцев облигаций.

5) В порядке, предусмотренном нормативными актами Банка России и решением о выпуске облигаций, информировать владельцев облигаций:

— о выявлении обстоятельств, которые могут повлечь за собой нарушение прав и законных интересов владельцев облигаций, а также о принятых им мерах, направленных на защиту прав и законных интересов владельцев облигаций;

— о случаях неисполнения (ненадлежащего исполнения) эмитентом своих обязательств по облигациям;

— о наступлении обстоятельств, в силу которых владельцы облигаций вправе требовать их досрочного погашения;

— о наличии или возможности возникновения конфликта между интересами ПВО и интересами владельцев облигаций, а также о принимаемых в связи с этим мерах;

— о приобретении определенного количества облигаций, для владельцев которых он является представителем, владении или прекращении владения этими облигациями, если такое количество составляет 10% и более либо стало больше или меньше 10%, 50% или 75% общего количества находящихся в обращении облигаций соответствующего выпуска.

6) Извещать владельцев облигаций, эмитента, лицо, предоставившее обеспечение по облигациям эмитента, и Банк России о наступлении обстоятельств, в силу которых ПВО перестает соответствовать требованиям закона.

7) Представлять годовой отчет о деятельности ПВО, а по требованию владельцев облигаций, которые составляют не менее 10% общего количества находящихся в обращении бумаг соответствующего выпуска, — отчет за период менее одного года.

8) Не использовать в своих интересах конфиденциальную информацию, полученную им при осуществлении функций ПВО;

8.1) заявлять требования от имени владельцев облигаций в деле о банкротстве эмитента облигаций и (или) лица, предоставившего обеспечение по таким облигациям.

9) Исполнять иные обязанности, предусмотренные Законом о рынке и иными федеральными законами о ценных бумагах, решением о выпуске облигаций или решением общего собрания владельцев облигаций.

По требованию владельцев облигаций ПВО обязан возместить причиненные им убытки. Размер ответственности ПВО за убытки, причиненные владельцам облигаций в результате его неосторожных действий (бездействия), может быть ограничен суммой, которая не должна оказаться меньше размера его десятикратного годового вознаграждения. То есть ПВО отвечает рублем за свою работу, но таких кейсов еще не было. Ждем, надеемся, и верим.

Что должен делать инвестор в случае дефолта?

Разберем подробно действия инвестора до и после дефолта. Итак.

Различные виды спредов используются в основном для улучшения качества анализа и для выявления неэффективности в ценообразовании на финансовом рынке. Аналитики Boomin решили посмотреть, как изменились уровни доходностей различных индексов на фоне эпохальных экономических и геополитических событий, участниками которых волей-неволей мы стали.

В данном материале под спредом подразумевается разница в доходностях различных индексов в сравнении с доходностью индекса ОФЗ.

В качестве основы для сравнения используется индекс государственных облигаций России (RGBITR) как некий безрисковый актив. К слову, если оценивать Российскую Федерацию с позиции способности обслуживать долг, то можно сказать, что у страны довольно низкая долговая нагрузка: по состоянию на сентябрь 2021 г. соотношение «долг/ВВП» у России составляло порядка 19% (для сравнения: отношение долга к ВВП у США — 117%, у Японии — 224%, Великобритании — 102%, Китая — 68%, Германии — 69%). В течение 2020-2021 гг. доходность ОФЗ стабильно росла с 5-6% до 11-14% к концу I кв. 2022 г., что, к слову, существенно ниже ключевой ставки по состоянию на апрель (17%) и оценочной годовой инфляции (16,7% на 01.04.22).

Спред между индексом корпоративных облигаций (RUCBITR) до конца февраля 2022 г. не превышал 1.2 п. п., а в период с октября 2020 г. по февраль 2021 г. доходность индексов была сопоставима, то есть в глазах рынка уровень риска корпоративного сектора был сопоставим с уровнем риска государства (что отчасти вполне допустимо, учитывая, что доля государства в ВВП — более 50%). Но к середине апреля 2022 г. спред вырос до 2,5-3,8 п. п. (существенная премия за риск). После открытия торгов к началу апреля спред немного сузился до 2,7 п. п., но уже на следующей неделе снова составлял 3.4-3.5 п. п. В начале и середине апреля торги проходят в разряженном режиме: средний дневной объем торгов бумаг в индексе ОФЗ составляет 6,9 млрд за период с 21 марта по 13 апреля 2022 г. (за этот же период прошлого года средний дневной объем торгов был 25 млрд руб. / разница −72%). Средний дневной объем торгов бумаг в индексе корпоративных облигаций за период с 28 марта по 13 апреля составил 0,99 млрд руб. (1,6 млрд за аналогичный период прошлого года / −38%).