В поисках инструментов финансирования все больше компаний обращают внимание на сегмент ВДО, который с каждым годом показывает активные темпы роста: в 2020 году объем размещений высокодоходных облигаций составил 56,5 млрд руб., что на 56,8% выше объема 2019-го. Кроме количественного роста выпусков облигационных займов, параллельно идет и качественный: сегмент ВДО постепенно охватывает все новые отрасли, которые исторически не пользовались биржевыми инструментами. Накануне нового размещения «Нафтатранс плюс» Boomin подготовил аналитический обзор эмитентов рынка нефтетрейдинга.

В начале 2019 года дебютный выпуск биржевых облигаций разместил независимый нефтетрейдер ООО «ТК Нафтатранс плюс», что продемонстрировало коллегам по отрасли тот факт, что биржевые облигации — это рабочий инструмент, который можно использовать как альтернативу банковскому финансированию.

| Облигация, Выпуск | Дата гашения | Объем эмиссии, руб. | Текущий купон, % | Котировка, % | Доходность, % |

|---|---|---|---|---|---|

| Калита-001P-01 от 31.03.2020 | 12.09.2023 | 300 000 000,00 | 15 | 106,31 | 12,503 |

| Калита-001P-02 от 08.09.2020 | 18.08.2024 | 300 000 000,00 | 13 | 102,33 | 12,764 |

| ИС Петролеум-БО-П01 от 25.11.2019 | 28.12.2024 | 300 000 000,00 | 14 | 104,45 | 12,296 |

| ЮниМетрикс-01-об от 09.09.2019 | 24.08.2022 | 400 000 000,00 | 12,5 | 100,92 | 12,482 |

| Татнефтехим-01-боб от 05.11.2020 | 31.10.2021 | 200 000 000,00 | 12,5 | 102,18 | 9,006 |

| Сибнефтехимтрейд-БО-01 от 14.10.2020 | 27.03.2024 | 300 000 000,00 | 13,5 | 102,94 | 12,5 |

| Нафтатранс плюс-БО-01 от 06.02.2019 | 11.01.2024 | 120 000 000,00 | 11,8 | 104,43 | 10,487 |

| Нафтатранс плюс-БО-02 от 23.10.2019 | 26.09.2024 | 250 000 000,00 | 13 | 102,09 | 12,24 |

После успешного дебюта ТК «Нафтатранс плюс» в 2019 г., в последующие 2 года биржевые размещения осуществили и другие нефтетрейдеры: «Калита», «ИС Петролеум», «ЮниМетрикс», «Татнефтехим», «Сибнефтехимтрейд», общий объем выпусков которых превысил 2 млрд руб. Ставка купона по выпускам на данный момент укладывается в диапазон от 11,8 до 15%, где минимальное значение — это ставка по первому выпуску «Нафтатранс плюс», установленная в рамках недавно прошедшей оферты. Данное решение было принято на фоне относительно хороших котировок по бумагам самой компании «Нафтатранс Плюс» (в среднем 103,26%), и в целом по всем топливным компаниям на рынке (в среднем — 103,19%).

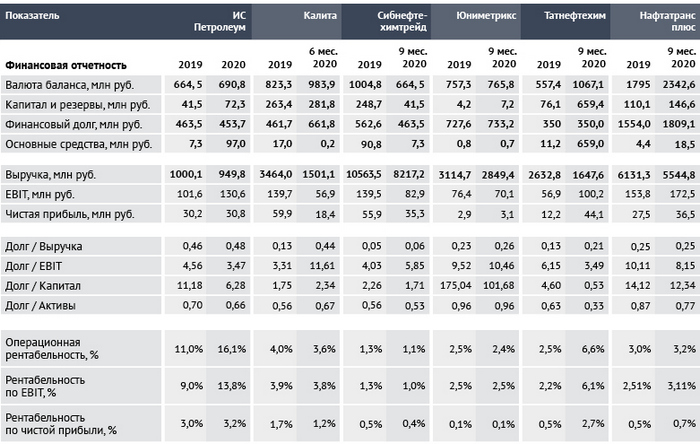

Анализ показателей финансовой отчетности эмитентов-нефтетрейдеров

На сегодняшний день не все эмитенты раскрыли свою финансовую отчетность по итогам полного 2020-го года, поэтому при анализе были использованы только последние официальные данные, доступные на ресурсах раскрытия информации.

Банковское финансирование, имея свои ценовые преимущества, накладывает на компании ряд жестких требований относительно структуры баланса и операционной деятельности.

Ключевыми статьями отчетности, которым уделяется повышенное внимание, являются собственный капитал и операционная прибыль. На основе последней рассчитывается EBITDA и вытекающие долговые коэффициенты (чистый долг/EBITDA, EBITDA/% к уплате).

Специфика деятельности нефтетрейдеров характеризуется высокими оборотами, при относительно низкой рентабельности. Средняя рентабельность деятельности (чистой прибыли) эмитентов-нефтетрейдеров составляет около 1%, что делает проблематичным аккумуляцию существенных объемов нераспределенной прибыли и, следственно, собственного капитала (СК). Лучшее соотношение долг/СК среди эмитентов-нефтетрейдеров у компании «Калита» — на уровне 1,75. Средний коэффициент долг/СК по нефтетрейдерам составляет 6,7 (или 33 с учетом Юниметрикс), что существенно выходит за рамки норматива, при котором долг не превышает СК.

Аналогичную ситуацию можно наблюдать и с показателями операционной прибыли: средняя рентабельность продаж находится в пределах 3%, что формирует относительно низкую операционную прибыль при высоких объемах выручки. Как результат — покрытие долга выручкой находится на достаточно высоком уровне — в среднем 0,21, при этом, покрытие долга операционным результатом деятельности (в рамках текущего анализа был использован долг/EBIT) в среднем по рассматриваемым эмитентам- нефтетрейдерам находится на уровне 5,6.

Важно понимать, что сам по себе такой разброс коэффициентов не является проблемой, скорее это специфика, которую нужно учитывать при анализе. Нефтетрейдеры, являясь представителями отрасли оптовой торговли, имея огромные обороты, могут гасить долговую нагрузку напрямую из выручки и, при необходимости, тут же восстанавливать ее до прежнего уровня, привлекая внешнее финансирование от банков или посредством биржевых размещений. Если выручка значительно покрывает долг (идеальный вариант — в четыре раза или более), а операционного потока достаточно для обслуживания процентной нагрузки, можно сделать вывод, что нефтетрейдер находится в комфортной финансовой позиции. На данный момент это применимо для всех действующих эмитентов нефтетрейдинговой отрасли.