Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Резкое замедление темпов кредитования — одного из драйверов роста российской экономики — в результате ужесточения монетарной политики грозит стране рецессией и стагфляцией. Чтобы этого не допустить, Банк России во второй половине 2025 г. вынужден будет пойти на снижение размера ключевой ставки, что, впрочем, не защитит рынок публичного долга от череды дефолтов. К таким выводам пришли эксперты IV Осенней конференции Ассоциации владельцев облигаций.

Слайдер: фото конференция аво

«Доллар будет стоить и 200 рублей»

Следующий, 2025-й, год для российской экономики снова будет тяжелым. В этом оказались единодушны эксперты IV осенней конференции АВО, которая прошла в Москве в рамках форума Investment Leaders. По оценке главного экономиста «ПФ Капитал» Евгения Надоршина, российская экономика по итогам 2024 г. вырастет как минимум на 3%. Но это нездоровый рост, считает он, поскольку основан не на росте производительности труда, который в России в среднем составляет менее 1,5% в год, а на увеличении объемов кредитования. «Основная причина роста российской экономики последние два года — высокий уровень кредитования населения и бизнеса. По сути, это потребление в ущерб будущему развитию. Так, в период с января по сентябрь россияне привлекли кредитов в неипотечном сегменте на 2,5 трлн рублей больше, чем годом ранее. В 2024 г. 80% новых автомобилей были проданы в кредит», — отметил эксперт.

Евгений Надоршин, главный экономист «ПФ Капитал»

Как считает Евгений Надоршин, в условиях ужесточения денежно-кредитной политики уже в следующем году российская экономика «естественным образом» уйдет в рецессию.

Автор проекта «Инвест-Навигатор» Петр Тер-Аванесян еще более категоричен: страну ждет стагфляция. Пока идет специальная военная операция на Украине, инфляция будет расти, а рубль — обесцениваться. В этих условиях он призывает инвесторов обращать внимание не столько на ВВП, инфляцию и ключевую ставку, сколько на курс национальной валюты.

«Низкой производительности труда в России можно противопоставить только девальвацию. Значит, рубль продолжит обесцениваться. Доллар будет стоить и 200 рублей. Это лишь вопрос времени. Чем дольше курс стоит на месте, тем выше будет потом скачок. Не думаю, что в условиях СВО курс долго задержится на уровне 100 рублей», — убежден Петр Тер-Аванесян.

В сложившихся условиях, считает он, спрос на инвестиционные кредиты упадет. Бизнесу будет проще положить деньги на депозит, чем вкладывать в развитие производства.

Петр Тер-Аванесян, автор проекта «Инвест-Навигатор»

Управляющий директор Газпромбанк Private Banking Егор Сусин не видит возможности привести инфляцию к оптимальному уровню «без какой-либо боли в экономике». «Резкое торможение потребительского кредитования, на что нацелена политика Банка России, неизбежно приведет к падению спроса на товары и услуги, а значит, и выручки компаний. Мы это увидим уже в первой половине следующего года. Ключевая ставка при этом будет оставаться высокой. Кто не сможет адаптировать бизнес под новые реалии, тому будет больно. Это пора осознать», — заключил он.

Егор Сусин, управляющий директор Газпромбанк Private Banking

«Нас пугают текущие ставки»

Несмотря на рост ключевой ставки Банка России с 16% до 21%, для участников публичного долгового рынка 2024 г. оказался вполне успешным. Такого мнения, в частности, придерживается заместитель председателя правления — глава КИБ Совкомбанка Михаил Автухов.

«Репрайсинг — в ожиданиях, ценах и спредах — прошел для рынка не так болезненно, как могло бы быть. Для нас же как организаторов облигационных выпусков этот год и вовсе оказался рекордным. Мы закрыли порядка 165 облигационных сделок. Сейчас происходит маркетинг отдельных выпусков. Бумаг с фиксированной ставкой купона почти не было, практически все — флоатеры», — констатировал он.

Доволен 2024-м и заместитель генерального директора ИК «Диалот»Максим Букин: «Рынок растет. Эмитентов-дебютантов становится всё больше».

Максим Букин, заместитель генерального директора ИК «Диалот»

Эмитенты-старожилы тоже вполне довольны тем, как идут дела. «Заканчиваем год очень позитивно: перевыполняем все наши планы. Смотрим на 2025 г. с высокой долей оптимизма. Как участники рынка коллекторских услуг мы видим рост числа людей, готовых погасить проблемную задолженность. Это следствие изменившейся макроэкономической конъюнктуры, роста реальных доходов», — отметил финансовый директор ПКО «Первое клиентское бюро»Алексей Гете. «Идем неплохо, в соответствии с нашими внутренними ожиданиями. Выручка выросла почти в два раза», — в свою очередь рассказал директор департамента по работе с инвесторами IT-компании «Ред Софт»Александр Соломенцев. Основной источник внешнего фондирования «Ред Софта» — выпуск биржевых облигаций. Компания и в 2025 г. планирует занимать на бирже.

Евгения Кукуева, финансовый директор МФК «Лайм-Займ»

Впрочем, далеко не все эмитенты считают разумным в сложившихся условиях развиваться за счет фондового рынка. Как рассказала финансовый директор МФК «Лайм-Займ»Евгения Кукуева, компания решила не выпускать новый заем, чтобы погасить в декабре дебютный выпуск, а перечислить инвесторам 150 млн рублей из собственных средств.

«Нас пугают текущие ставки финансирования. Выходить с новыми облигационными займами мы не планируем. В этом году активно привлекали банковские кредиты, доля которых в нашем долговом портфеле составляет 50%. Но если раньше банки нас кредитовали на условиях «КС+3-4%», то сейчас — «КС+5-6%». Это не слишком драматично, но на фоне ужесточения регулирования МФО снижает маржинальность бизнеса», — отметила она.

По словам Евгении Кукуевой, рост ключевой ставки на 1 п.п. приводит к снижению чистой прибыли «Лайм-Займа» на 60-70 млн рублей. При «ключе» в 21% годовых в 2025 г. компания планирует получить чистую прибыль в размере 1 млрд рублей. По итогам 2024 г. «Лайм-Займ» планирует выдать на 10% займов больше, чем в 2023-м, хотя в планах было увеличить показатель на 20%.

Михаил Автухов, глава КИБ Совкомбанка

Михаил Автухов считает, что 2025-й будет годом инвестора, для которого спектр возможностей только расширится. С эмитентами же всё не так однозначно. Хуже всего, по его словам, будут чувствовать себя компании циклических отраслей, которые уже столкнулись с неблагоприятной рыночной конъюнктурой. Это строительный бизнес, финансовый сектор, добывающая промышленность. Также под ударом все те, кто финансирует оборотный капитал заемными средствами. Он предложил инвесторам избегать такие компании.

«Неэффективные компании должны будут уйти с рынка. Они будут либо банкротиться, либо сливаться, либо лишаться части активов», — прогнозирует глава КИБ Совкомбанка.

Лучше всего, по оценке Михаила Автухова, будут идти дела у представителей контрциклических отраслей бизнеса— из сферы услуг, ритейла, IT.

«Дефолтов будет много»

Эксперты конференции АВО разошлись в прогнозах размера ключевой ставки в 2025 г. Большинство из них считает, что если Банк России в декабре пойдет на увеличение ее значения, то это будет последнее повышение. «На мой взгляд, цикл жесткой денежно-кредитной политики подходит к концу. Во всяком случае, мир не знает примеров, когда жесткая монетарная политика продолжалась бы дольше полутора лет. У нас она длится уже год. В середине следующего года реальные ставки придется снижать», — убежден генеральный директор УК «Арикапитал» Алексей Третьяков.

Алексей Третьяков, генеральный директор УК «Арикапитал»

Причем, по его словам, ключевая ставка может развернуться резко. В середине следующего года ее значение может быть на уровне 12-15%. В то же время ПКО «Первое клиентское бюро» заложило в свой бюджет ключевую ставку в размере 23% годовых.

Алексей Гете, финансовый директор ПКО «Первое клиентское бюро»

Нет единства у спикеров форума и по количеству дефолтов на рынке публичного долга в 2025-м. Но то, что дефолтов избежать не удастся, согласны все.

«Дефолтов будет много — и в банковском, и финансовом, и корпоративном секторах. Есть целые отрасли, которые сейчас находятся, скажем так, под водой», — считает Евгений Надоршин из «ПФ Капитал».

«Мы не сможем пройти путь к выздоровлению экономики совсем без дефолтов. Просто слишком быстро бежим», — заключил Егор Сусин из Газпромбанк Private Banking. По словам финансового директора IEK GroupМихаила Горбачева, дефолты точно будут в сегменте ВДО с рейтингами ВВВ и ниже, и «будет их достаточно много».

Михаил Горбачев, финансовый директор IEK Group

Впрочем, инвестиционные риски можно минимизировать, считают эксперты. В рамках секции «Торговые идеи» аналитик Market Power Арсений Автухов предложил в качестве инвестиционной стратегии вкладывать деньги как в низкорисковые инструменты — депозиты, короткие ОФЗ и фонды ликвидности — так и поискать апсайд среди бумаг эмитентов высокого и среднего кредитного качества. Это бумаги с фиксированным купоном без амортизации. Эксперт не верит в резкое ослабление рубля, поэтому считает неразумным инвестировать в замещающие облигации.

Арсений Автухов, аналитик Market Power

Как рассказал руководитель управления аналитических исследований «ИВА Партнерс»Дмитрий Александров, низкорисковые инструменты в его инвестпортфеле составляют около 25%, примерно 20% приходится на бумаги с высокой «валютной» доходностью, чуть меньше занимают ВДО, «золотые» фонды и акции — по 15%. Также он держит высокорейтинговые облигации и рентные фонды коммерческой недвижимости — по 5%.

«Сочетание амортизации в ряде бумаг ВДО, ежемесячного купона и привязки к ключу позволяет иметь равномерный денежный поток и снижать риски. Мое мнение — долю акций в инвестпортфеле нужно наращивать. Буду это делать за счет фондов ликвидности. Возможно, через год доля акций составит 20-25%», — отметил представитель «ИВА Партнерс».

Дмитрий Александров, руководитель управления аналитических исследований «ИВА Партнерс»

В качестве наиболее актуальной торговой идеи Алексей Третьяков назвал инвестиции в инфляционные ОФЗ. По его словам, это лучший актив, с которым можно встретить завершение СВО. При этом от покупки флоатеров он предлагает воздержаться.

В то же время член Совета АВО Илья Винокуров считает целесообразным инвестировать в ВДО с амортизацией. В его портфеле такие бумаги занимают около 25%. «Стараюсь брать бумаги с ежемесячной амортизацией и желательно ниже номинала. Такие облигации для меня — поставка ликвидности, которая каждый месяц капает на брокерский счет. Амортизируемые бумаги я держу до погашения», — объяснил он.

Илья Винокуров, член Совета АВО

По словам Ильи Винокурова, сейчас его портфель на 80% состоит из ВДО. Снизить риск инвестпортфеля позволит отказ от бумаг низкорейтинговых эмитентов из проблемных секторов в пользу инвестгрейда и фондов денежного рынка, считает он.

Динамика основных финансовых показателей компании — в авторском аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

Ранее мы делали детальный разбор показателей деятельности компании по итогам 2023-го. и I квартала 2024 гг., а также на портале Boomin. Недавно эмитент опубликовал результаты за первое полугодие 2024 г. и провел эфир с ИК «Иволга Капитал», где дал подробные комментарии относительно своей деятельности.

Компания является достаточно открытой для инвесторов: регулярно публикует материалы в своем телеграм-канале, посещает мероприятия и выставки, проводит звонки по результатам промежуточных периодов, размещает годовые отчеты и пресс-релизы. С точки зрения IR-подготовки эмитент действительно один из лучших не только в отрасли, но и на рынке.

Однако «Лайм-Займ» интересен нам как эмитент долговых обязательств. Грамотная IR-политика и постоянное взаимодействие с инвесторами улучшают корпоративный профиль, но данное направление является более практичным в случае обращения на рынке акций. Для инвесторов в облигации важна платежная функция и то, как компания будет справляться с обязательствами, особенно в условиях ужесточения секторального регулирования, что уже сказывается на рынке.

Обзор финансовых результатов

Ниже мы собрали ключевые результаты за первое полугодие и II квартал 2024 г., а также сравнили их с динамикой на трехлетнем отрезке времени (более подробные результаты — в таблице в конце статьи).

Ключевые показатели первого полугодия 2024 г. (CAGR 3Y):

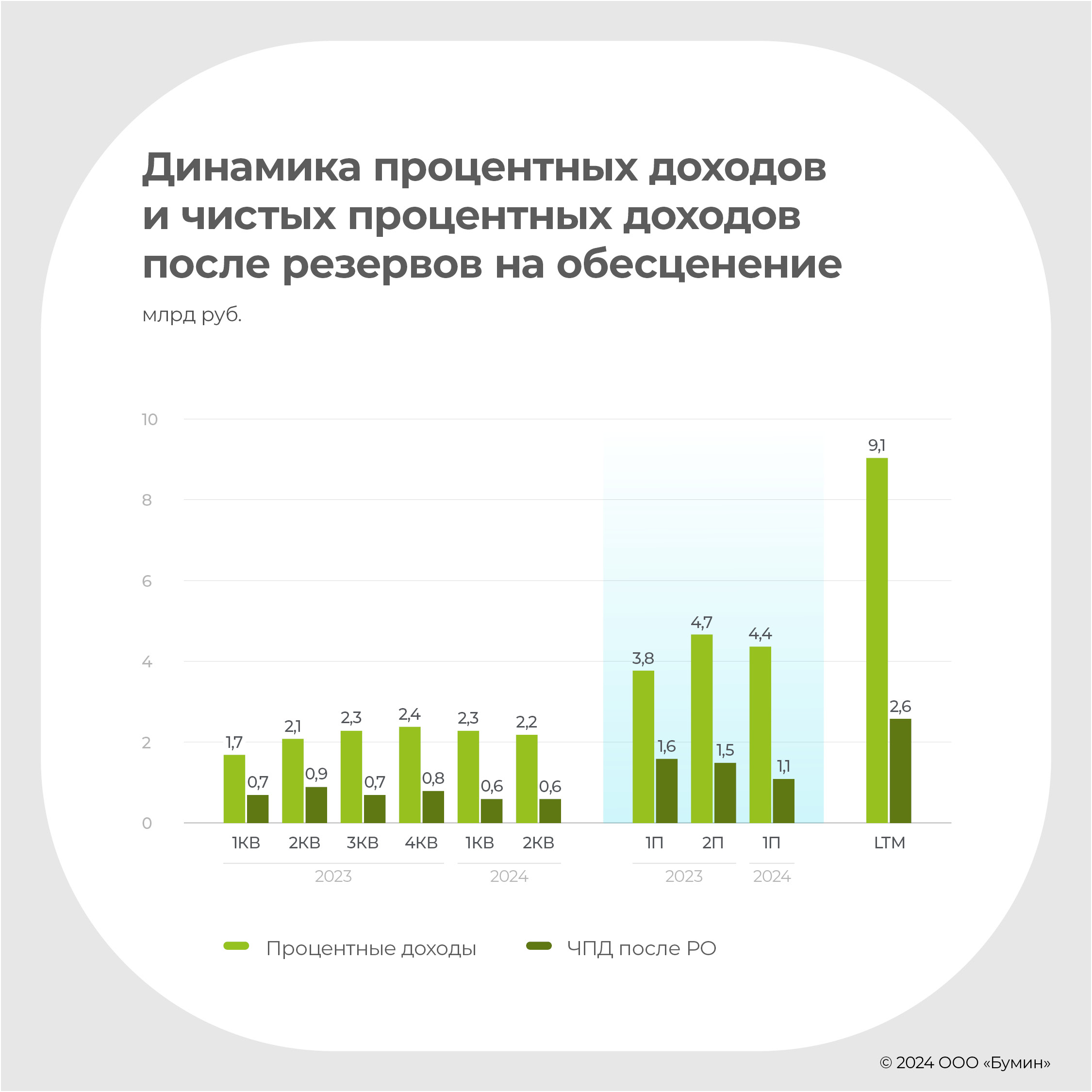

— Процентные доходы +17% г-г до 4,4 млрд рублей (+51%)

— Резервы под обесценение +50% г-г до 3,1 млрд рублей (+65%)

— Чистые процентные доходы после РО -32% г-г до 1,1 млрд рублей (+24%)

— Капитал +58% г-г до 2,2 млрд рублей (+74%)

— Портфель +39% г-г до 4,7 млрд рублей (+60%).

Ключевые показатели IIквартала 2024 г. (CAGR 3Y):

— Процентные доходы +3% г-г до 2,2 млрд рублей (+44%)

— Резервы под обесценение +26% г-г до 1,5 млрд рублей (+56%)

— Чистые процентные доходы после РО -36% г-г до 0,6 млрд рублей (+19%)

— Чистая прибыль -43% г-г до 0,2 млрд рублей (+53%)

— Выдачи (в качестве прокси-выдач берется значением строки 7,2 ОДДС «Платежи, связанные с размещением и приобретением финансовых активов, оцениваемых по амортизированной стоимости», так как компания не раскрывает более детально данные по выдачам) +3% г-г до 4,3 млрд рублей (+38%).

Нужно сделать оговорку, что компания не публикует подробные операционные показатели бизнеса (некоторые показатели публикуются не на постоянной основе, а также могут не детализироваться), такие как:

а) динамика повторных клиентов и выдач,

б) структура NPL 0-30, 30-60, 60-90 по типам займов и ОД + %,

в) нормативы МФК,

г) структура портфеля по среднему чеку и дюрации.

Соответственно, сформировать полноценную картинку вокруг операционной устойчивости не представляется возможным. Тем не менее, компания раскрывает примечания к квартальной отчетности, где детализированы данные по финансовым показателям, что является достаточно существенным бонусом для инвесторов.

С учетом того, что бизнес трудно назвать сезонным, но при этом он быстрорастущий, мы будем оценивать показатели на основе квартальной / полугодовой динамики, а также аналогичный период прошлого года (АППГ), чтобы максимально покрыть репрезентативность полученных показателей. Кроме того, мы изменили расчет некоторых показателей Net Interest Margin, Return on Equity, Cost of Risk, Cost-to-Income Ratio (NIM, ROE, COR, CIR) на данных промежуточной отчетности — вместо LTM (где применимо) использовались данные конкретно за отчетный период. Данный переход позволяет исключить влияние предыдущих периодов в анализе конкретного промежутка и более актуально представить текущие результаты. Мы постоянно совершенствуем наш подход в анализе эмитентов и данные изменения обусловлены исключительно превалированием качества анализа над его количеством.

Процентные доходы и чистый процентный доход

По результатам II квартала 2024 г. процентные доходы компании выросли до 2 178 млн рублей (+3% АППГ и -3% к предыдущему кварталу), соответственно, результат за полугодие составил 4 433 млн рублей (+17% АППГ и -5% к предыдущему полугодию). Мы видим замедление темпов роста по процентным доходам: с начала года снижение по кварталам составило 5% и 8%, соответственно. Данная динамика заметна не только по отношению к недавним результатам, но и на историческом периоде: среднегодовой темп роста в течение трехлетнего периода составил 51% (полугодия) и 44% (кварталы) при актуальном росте АППГ на 17% и 3% соответственно.

Учитывая незначительную стоимость фондирования по отношению к производному доходу от выдачи микрозаймов и займов, мы рассмотрим более детально чистый процентный доход после вычета резервов под обесценение. Примечательно, что если ранее доходы компании росли быстрее резервов под обесценение, то по итогам первого полугодия 2024 г. ситуация обратная — дельта трехлетнего Compound Annual Growth Rate (CAGR) для процентных доходов и резерва под обесценение составила 24,3%. Данное значение можно интерпретировать как следующее: на основе данных по первому полугодию 2022-го — первому полугодию 2024 гг. компания наращивала доходы в меньшей степени по сравнению с резервами на эти доходы. Если смотреть данные первого полугодия 2021-го — первого полугодия 2023 гг., то компания наращивала доходы на 15,4% больше, чем резервы на них.

Всё это подтверждает факт перманентного увеличения резервов под обесценение, следовательно, ухудшения качества портфеля и повышения риска потери вложенных средств (более подробно об этом — в разделе «Портфель»). Так, по итогам II квартала чистые процентные доходы (ЧПД) после вычета резервов на обесценивание (РО) снизился АППГ на 36% (CAGR 3Y = +19%) до 552 млн рублей, при этом полугодовое значение снизилось на 24% (CAGR 3Y = +24%) до 1 102 млн рублей.

Также стоит учесть, что оценочный резерв под убытки согласно примечаниям к промежуточной отчетности (прим. 8,1) за первое полугодие 2024 г. увеличился до 987 млн рублей (+65% АППГ), но при рассмотрении II квартала 2024 г. рост составил 481%, до 791 млн. рублей. Таким образом, при балансовой стоимости портфеля 9 298 млн рублей оценочный резерв под убытки составляет 4 617 млн рублей.

Чистая прибыль и капитал

Результаты по чистой прибыли являются производными от увеличения резервов на обесценение и, соответственно, уже учитывают негативную динамику по начислению при прочих равных. Если говорить о квартальных результатах, то в текущем периоде мы увидели чистую прибыль в размере 161 млн рублей (-43% АППГ при CAGR 3Y = +53%). На горизонте сравнения полугодовых данных динамика кардинально не меняется: снижение чистой прибыли АППГ до 190 млн рублей (-59%) при CAGR 3Y = +55%.

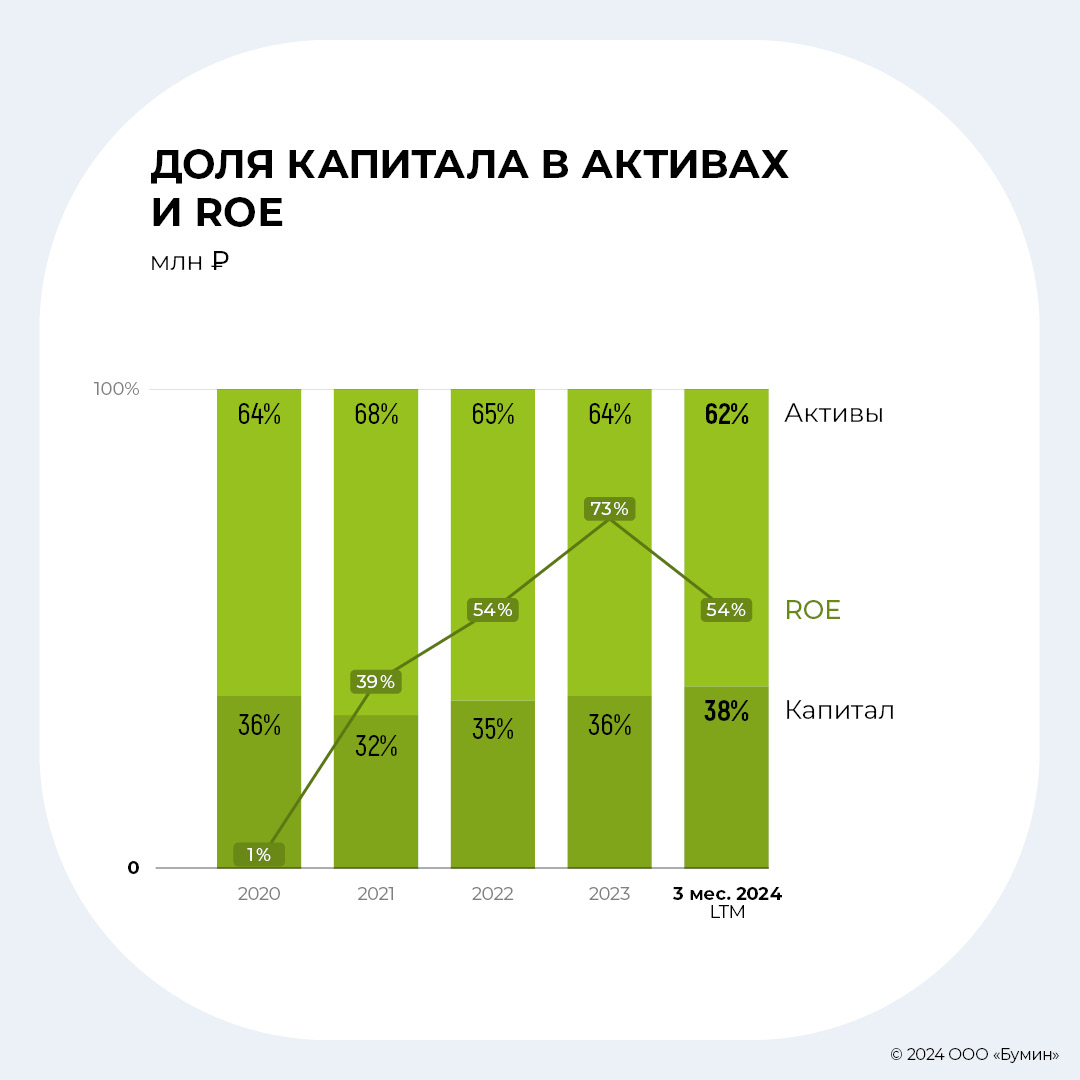

Капитал компании продолжает показывать положительную динамику: рост АППГ составил 58% (CAGR 3Y = 74%). Если смотреть на рост по отношению к предыдущему кварталу, то он составил 8% при среднеквартальном темпе роста на горизонте трех лет около 15%. Таким образом, мы видим, что при высоких темпах роста доходов компании рост прибыли и, соответственно, капитала компании существенно снизился по отношению к историческим значениям.

Также мы видим существенное снижение квартального ROE = 8% (-15 п.п. АППГ). Аналогичная динамика, если мы рассмотрим LTM ‘23 и LTM ’24 — снижение составило 25 п.п. до 42% в текущем периоде.

Стоит отметить, что рост капитала в структуре пассивов в бизнес-модели МФО может ввести в заблуждение по причине того, что нужно понимать, как фондируются выдачи в соотношении долга и капитала (более подробно — в разделе «Портфель»).

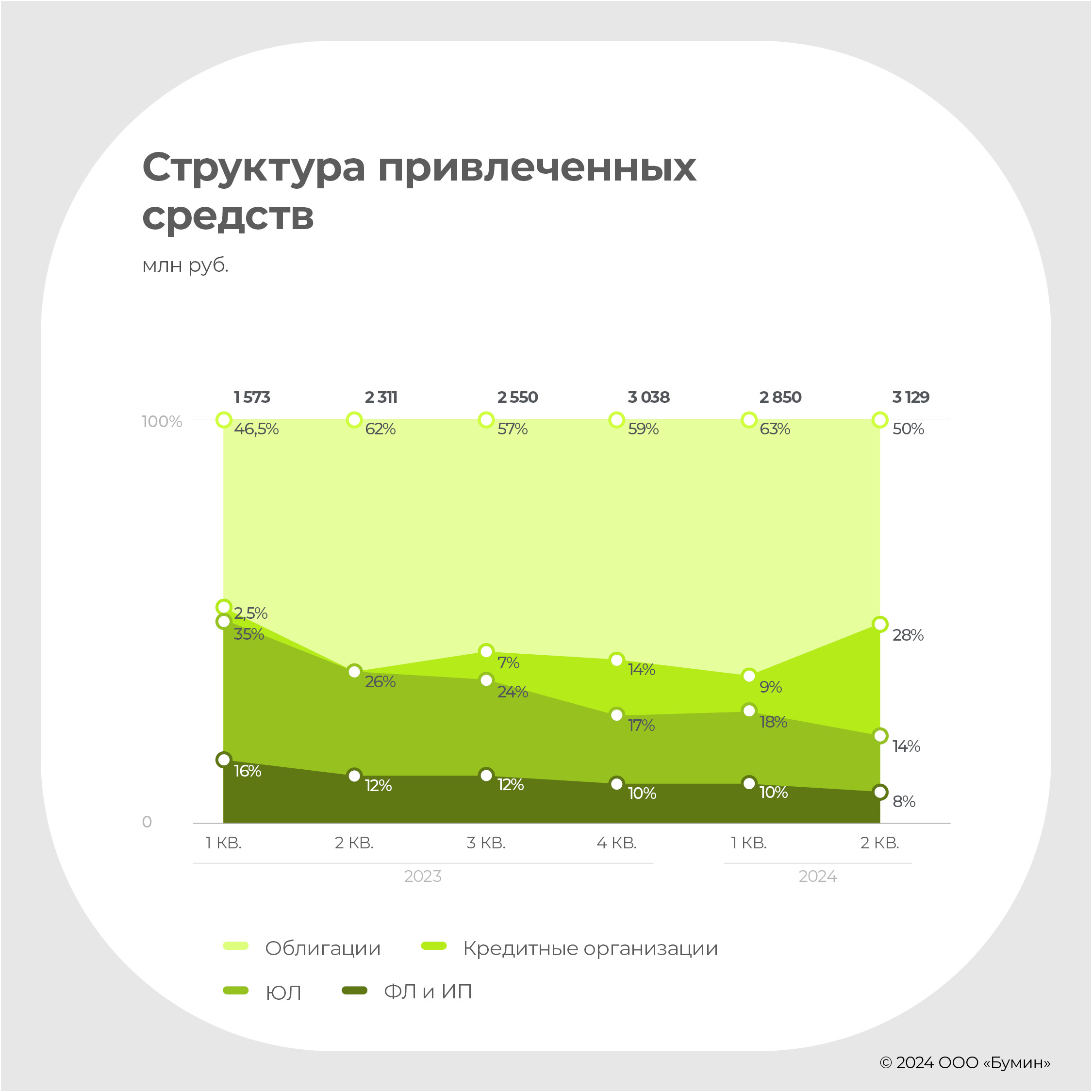

Структура привлеченных средств и облигационные выпуски

Начиная со второй половины прошлого года компания стала активно привлекать фондирование от банков в формате возобновляемых кредитных линий (ВКЛ). При этом, если в начале года в структуре привлеченных средств значительно преобладала доля облигационного финансирования (59%), то сейчас доля снизилась на 9 п.п. до 50%. В то же время доля банковских ВКЛ в структуре выросла на 14 п.п., до 28%. По комментариям компании, доступный лимит по банковским ВКЛ составляет 2 300 млн рублей, соответственно, выбрано всего лишь 38% от возможного объема. Ставка фондирования плавающая и привязана к ключевой ставке (КС). Причина увеличения доли банковского финансирования в ущерб облигационному понятна: текущий сентимент размещений эмитентов на рынке трактуется достаточно однобоко — инвесторов уже не устраивает принятие процентного риска, а незначительный спред между флоатерами выпусков инвестиционного грейда и высокодоходных облигаций не дает компенсации за риск, соответственно, ВДО с плавающим купоном пользуются меньшей популярностью. Компания выбрала верную траекторию, отказавшись в моменте от размещения облигаций в пользу увеличения доли банковского финансирования.

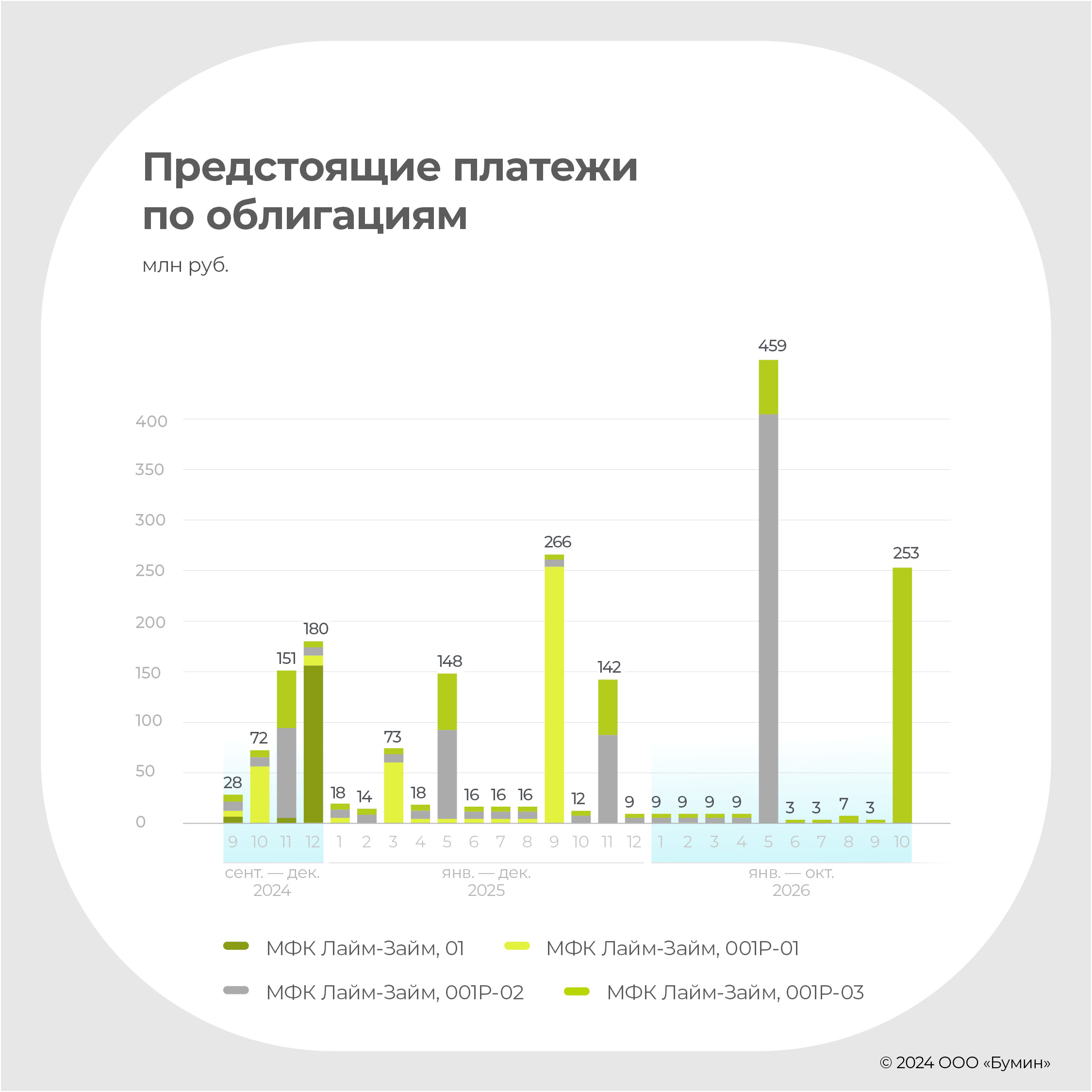

На момент анализа в обращении находилось четыре выпуска облигаций компании, погашение одного из которых произойдет уже в декабре 2024 г. Суммарно в этом году эмитенту предстоит выплатить 431 млн рублей, начиная с сентября. Крупнейшие выплаты по текущим выпускам предстоят в мае и октябре 2026 г. на общую сумму 713 млн рублей.

Бумага

Купон

Периодичность

выплаты купонов

Начало обращения

Погашение

Цена, %

YTM, %

Модифицированная дюрация

G-spread, бп

МФК Лайм-Займ, 001Р-01

1-36 купоны — 20% годовых

12

13.10.2022

27.09.2025

99,5

22,7

0,68

586,7

МФК Лайм-Займ, 001Р-02

1-36 купоны — 16.5% годовых

12

08.06.2023

23.05.2026

92,7

25,2

0,98

830,7

МФК Лайм-Займ, 001Р-03

1-12 купоны — 20% годовых,

13-24 купоны — 18% годовых,

25-36 купоны — 16% годовых

12

15.11.2023

30.10.2026

92,8

25,8

1,08

887,1

МФК Лайм-Займ, 01

1-12 купоны — 16.75% годовых

4

22.12.2021

18.12.2024

98,3

23,7

0,28

698,1

Портфель

Портфель компании составил 9 298 млн рублей, демонстрируя с начала года рост на 14,9% (при среднеквартальном росте за три года = 6,9%). С одной стороны, кажется, что такое увеличение является достаточно показательным и однозначно положительным фактором для компании.

Тем не менее, если мы посмотрим именно на рабочий портфель, то есть за вычетом оценочных резервов под убытки, то увидим, что он составляет 4 682 млн рублей, что является практически половиной от полного портфеля. Рабочий портфель вырос к предыдущему кварталу всего лишь на 9,1% (при среднеквартальном темпе роста за три года 12,7%). Таким образом получается, что дельта между ростом полного и рабочего портфеля составляет 5,8% — доля увеличения полного портфеля, ушедшая в резервы.

Если говорить про COR, то во II квартале АППГ он не изменился и составил 17%, при этом если сравним LTM 23 и LTM 24, то рост составил 17 п.п. — до 71%.

Не стоит забывать, что актуальная ситуация по качеству портфеля идет с запозданием: в случае займов с дюрацией выше трех месяцев не все потенциальные потери отражены в результатах текущего квартала, так как есть специфика начисления резервов на основной долг и проценты, а начисление первого типа зачастую идет с лагом.

Мы решили рассмотреть также соотношение долга к собственному капиталу — не совсем релевантная метрика для финансового сектора, но нас интересует, за счет какого источника в большей степени фондируется портфель. Как мы видим, D/E на рассматриваемом периоде составил наименьшее значение — 1.5x, при этом доля долга в рабочем портфеле снизилась до 70% — ниже только на конец первого полугодия 2021 г. Если говорить про долю долга в полном портфеле — она на максимуме и составляет 35%.

О чем нам это говорит? Обратная динамика по доле долга в структуре полного (до вычета резервов) и рабочего портфеля достаточно показательна. В данном случае компания сжигает собственный капитал в выдачу займов, которые впоследствии идут в резервы, при этом целесообразно при ROE > стоимости долга, наоборот, фондировать выдачи за счет привлечения финансирования, а не собственного капитала.

Более детально показатели в динамике по результатам первого полугодия 2021-го — первого полугодия 2024 гг.

1 полугодие 2021

1 полугодие 2022

1 полугодие 2023

1 полугодие 2024

Капитал

418 909

673 299

1 402 456

2 213 002

Долг

709 379

1 169 749

2 492 190

3 291 907

D / E

1,7x

1,7x

1,8x

1,5x

Рабочий портфель

1 150 514

1 499 868

3 373 995

4 681 944

D / Рабочий портфель

62%

78%

74%

70%

Портфель

3 932 751

4 715 981

7 243 301

9 297 895

D / Портфель

18%

25%

34%

35%

Прочее

Мы выделили тезисы с прошедшего эфира компании с представителями ИК «Иволга Капитал» касательно планов по развитию:

— Помимо продолжения формирования группы компаний, куда входят онлайн-сервис выдачи займов под залог авто (Caranga) и коллекторское агентство («Интел Коллект»), компания планирует выйти в сегмент POS-займов

— Возможен выход дочерней компании «Интел Коллект» на облигационный рынок в ближайшем будущем

— В конце года на базе Caranga планируется запуск финансирования МСП

— С 9 сентября вырастают госпошлины, что сильно затрагивает модель по PDL-займам

— Доступный кредитный лимит по линиям составляет 2,3 млрд рублей

— Не планируется рефинансирование выплаты 1-го выпуска облигаций, которая пройдет в декабре этого года.

Согласно пресс-релизу компании, доля NPL 90+ в портфеле выросла до 44% (+2 п.п. АППГ), что выше на 6 п.п. по сравнению со значением на конец 2023 г. При этом по структуре выдач следующие данные: 81% — IL и 19% — PDL. Соответственно, в структуре портфеля существенную долю по-прежнему занимают IL — 87% (+6 п.п. АППГ). Ранее компания не раскрывала в пресс-релизах значения нормативов, поэтому сравнить в динамике не представляется возможным, тем не менее, по НМФК 3.0 и 4.0 компания идет с большим запасом. Значения нормативов ниже:

— Норматив достаточности собственных средств: 15,5% (минимально необходимый уровень согласно требованиям Банка России — 6%)

— Норматив ликвидности: 382,1% (минимально необходимый уровень — 100%)

— Максимальный размер риска на одного заемщика / группу связанных заемщиков: 0,1% (максимально допустимый уровень — 25%)

— Максимальный размер риска на связанное лицо: 0,1% (максимально допустимый уровень — 20%).

Стратегию компании по диверсификации направлений деятельности однозначно можно оценить положительно: выход в смежные и менее регулируемые сегменты дает ей возможность нивелировать риски спада по потребительскому микрофинансированию. При этом результаты уже заметны: согласно комментариям финансового директора, половину чистой прибыли группы сформировали именно эти направления. С другой стороны, появляется несколько логичных вопросов:

— Насколько успешным будет выход в сегмент финансирования МСП при условии, что есть устоявшиеся игроки рынка, а также кардинальное отличие в механизмах скоринга заемщиков?

— Каким образом компания планирует составить конкуренцию в направлениях выдачи займов под залог авто и коллекторства при условии, что рынок сконцентрирован вокруг нескольких крупных игроков?

— Если компания и сможет составить конкуренцию, то насколько высокую долю она способна занять на устоявшемся рынке?

— Будет ли доля и ее объемы, которые займет компания, потенциально нивелировать спад в основном сегменте потребительского микрофинансирования?

Выводы

Компания вполне осознает, что рынок МФО уже не тот, и, судя по динамике показателей, понимает, что бизнес-модель нужно диверсифицировать. Именно с этой целью она заявляет о глобальных планах по выходу в POS-сегмент, а также развитию дочерних компаний — это однозначно позитивный фактор для инвесторов. Тем не менее, необходимо учитывать реальность и достижимость этих планов в условиях высокой конкуренции в данных сегментах, на текущий момент это является достаточно размытыми перспективами.

С точки зрения финансовых показателей мы видим сильное ухудшение по сравнению со среднеисторическими данными и считаем, что рост компании на этом закончился. В лучшем случае ожидаем плато по показателям, в реалистичном — снижение темпов роста выручки, увеличение объема резервов под обесценение и ожидаемые кредитные убытки и увеличение доли долга в структуре фондирования за счет доступных банковских лимитов.

Данная ситуация не только у «Лайм-Займа», но и в целом на рынке, включая более проблемный сегмент — PDL, где не все игроки успели перестроиться под ужесточающиеся регуляторные требования.

Если рассматривать смежные сегменты, в частности финансирование МСП, то там обстановка более радужная — наблюдается бурный рост. Поэтому с целью диверсификации интересно рассмотреть диверсификацию портфеля в сторону игроков на рынке МСП.

Свод показателей, млн рублей

2022

2023

% изм. г-г

IIкв. 2023

IIкв. 2024

% изм. г-г

LTM '23

LTM '24

% изм. г-г

Процентные доходы

4 619

8 460

83%

2 118

2 178

3%

6 169

9 101

48%

Резервы под обесценение

(2 440)

(5 032)

106%

(1 186)

(1 500)

26%

(3 302)

(6 056)

83%

ЧПД после РО

2 059

3 116

51%

865

552

(36%)

2 700

2 608

(3%)

NIM, %

92%

121%

29%

30%

24%

(6%)

97%

101%

4%

Чистая прибыль (убыток)

400

1 080

170%

284

161

(43%)

729

811

11%

Рабочий портфель

2 094

4 467

113%

3 374

4 682

39%

3 374

4 682

39%

Уменьшение / (Увеличение) резервов под кредитные убытки

(170)

(358)

111%

(136)

(791)

481%

(653)

(791)

21%

Оценочный резерв под убытки от полной стоимости портфеля, %

61%

45%

(16%)

53%

50%

(4%)

53%

50%

(4%)

Капитал

943

2 023

114%

1 402

2 213

58%

1 402

2 213

58%

ROE, %

54%

73%

19%

22%

8%

(15%)

67%

42%

(25%)

COR, %

50%

75%

25%

17%

17%

(0%)

53%

71%

17%

Структура привлеченных средств, млн. рублей.

1 404

3 038

116%

2 311

3 129

35%

2 311

3 129

35%

Кредитные организации, %

-—

13,8%

14%

-—

27,7%

28%

-—

27,7%

28%

ЮЛ, %

35,7%

17,3%

(18%)

25,7%

13,9%

(12%)

25,7%

13,9%

(12%)

ФЛ, %

9,7%

9,3%

(0%)

11,1%

7,3%

(4%)

11,1%

7,3%

(4%)

ИП, %

2,5%

0,9%

(2%)

0,8%

0,7%

(0%)

0,8%

0,7%

(0%)

Облигации, %

52,0%

58,7%

7%

62,4%

50,4%

(12%)

62,4%

50,4%

(12%)

Операционные расходы

(1 545)

(2 665)

72%

(598)

(580)

(3%)

(1 942)

(2 743)

41%

CIR, %

32%

29%

(3%)

26%

25%

(1%)

29%

28%

(2%)

Захар Кислых

Head of Research / Руководитель фундаментального анализа эмитентов проекта «Долгосрок»

Микрофинансовые организации не без потерь адаптируются к регуляторным ограничениям со стороны Банка России: крупные игроки становятся еще крупнее, а число мелких тает буквально на глазах. В условиях высокого «ключа» МФО предпочитают фондироваться в банках — к глубокому сожалению инвесторов, которые готовы инвестировать в представителей отрасли, дающих адекватную премию к риску.

Чем крупнее, тем гибче

Микрофинансовые организации проявляют чудеса адаптации: ограничение максимальной ставки до 0,8% в день, введенное Банком России в июле 2023 г., и последовательное снижение макропруденциальных лимитов, которое регулятор проводит с января прошлого года, не оказали существенного влияния на эффективность бизнеса основных игроков рынка, отмечает Банк России.

Напомним, до 30 июня 2024 г. на заемщиков с показателем долговой нагрузки (ПДН) от 50 до 80% могло приходиться не более 25% (с 1 июля 2023 г. было 30%) от всех займов МФО без лимита кредитования и не более 15% (с 1 октября 2023 г. было 20%) с лимитом. С 1 июля допустимая доля займов, которые МФО могут выдать россиянам с высоким ПДН, снижена до 20% (без лимита) и 10% (с лимитом). При этом микрофинансовые компании не вправе давать в долг или повышать по займам лимиты, если предельная долговая нагрузка клиента превышает 80%.

По данным ЦБ, займы без лимита кредитования, предоставленные клиентам с ПДН 50-80% и ПДН 80%+, в I квартале 2024 г. составили 17% и 15% от выдач соответственно (при лимите 25% и 15%). Правда, указывает директор департамента управления рисками МФК «МигКредит»Алексей Передерий, существующий расчет ПДН не отличается высокой точностью, поскольку «есть проблемы с чистотой данных, по которым считается расходная часть клиентов, и с определением доходной части — зачастую компании вынуждены брать среднедушевой доход, в котором усредняется доход всех клиентов в регионе и, соответственно, ПДН не учитывает реальные доходы конкретного клиента».

«Крупные и наиболее технологичные игроки имеют высокую адаптивную способность к изменениям регуляторной среды, — говорит старший директор по банковским рейтингам «Эксперта РА» Иван Уклеин. — Большинство рейтингуемых нами МФК не только заложили уже реализованное ужесточение регулирования в финансовые планы, но и имеют сценарное моделирование (стресс-тесты) под будущие ожидаемые законодательные новации».

По словам директора группы финансовых институтов АКРА Сурена Асатурова, адаптация выражается в сокращении рентабельности со сверхвысоких до более адекватных уровней, при снижении рисков для самих МФО и уменьшение бремени для их клиентов. «Эти цели были основными для регулятора и об успешности его подходов говорит тот факт, что начиная с 2023 г. доля ПДН до 50% включительно в выдачах существенно выросла, почти в два раза, за счет снижения доли ПДН от 80%», — заключил он.

Как рассказал Boomin генеральный директор МФК «Займер»Роман Макаров, организация заранее готовилась к нововведениям регулятора: «Процесс адаптации прошел для нас спокойно. Начиная со второй половины 2023 г. мы фокусировались на наиболее качественных заемщиках с низкой долговой нагрузкой». Но приспособиться к регуляторным новшествам получилось далеко не у всех участников рынка: за 2023 г. отрасль недосчиталась 153 МФО, за семь месяцев 2024 г. — еще 67. Сейчас реестр ЦБ включает 942 организации.

Тренд на IL

Согласно обзору ключевых показателей микрофинансовых институтов за I квартал 2024 г., который Банк России опубликовал в конце июня, прибыль МФО в период с января по март составила 14 млрд рублей (+7% г/г). По оценке регулятора, финансовый результат отрасли поддерживали крупные участники рынка, рентабельность которых остается высокой благодаря эффекту масштаба. «Значительная часть небольших компаний работает с небольшой рентабельностью, при этом доля убыточных организаций за I квартал 2024 г. выросла до 30% (кварталом ранее — 25%)», — приводит цифры регулятор.

Портфель микрозаймов по итогам I квартала увеличился до 472 млрд рублей (+7% к/к и +24% г/г), включая займы физлицам до 388 млрд рублей (+7% к/к и +26% г/г). Темпы роста портфеля потребительских микрозаймов ускорились с 5% в IV квартале 2023 г. до 7% к/к в I квартале 2024 г.

«Портфель МФО растет довольно активно в первые шесть месяцев 2024 г. На динамике сказывается общая высокая потребительская активность в стране на фоне повышенных инфляционных ожиданий и, вероятно, заметный рост зарплат за последние 18 месяцев той категории заемщиков, которая раньше редко обращалась за займами и кредитами или их им не одобряли. Соответственно сейчас эти клиенты в глазах кредитных организаций выглядят достаточно привлекательно с точки зрения ПДН, что позволяет продолжать выдавать займы даже несмотря на возрастающую строгость макропруденциальных лимитов», — говорит Сурен Асатуров из АКРА.

Основной объем займов в первой половине 2024 г., про данным ЦБ, выдавался в среднесрочном сегменте IL (займы на срок от месяца до года), доля которого продолжала расти на фоне адаптации компаний и заемщиков к изменившимся регуляторным условиям. Доля займов PDL (займы «до зарплаты») остается на минимальном уровне с 2017 г. (32%).

Как рассказала управляющий директор МФК «Лайм-Займ»Олеся Киселева, в первом полугодии чистый портфель микрозаймов организации (за вычетом резервов) составил 4,6 млрд рублей. Компания продолжает поддерживать высокие объемы потребительских микрозаймов (IL), доля которых на сегодня — около 80%. Объем микрозаймов, выданных организацией за шесть месяцев 2024 г. составил 8,6 млрд рублей, что на 14,67% больше, чем за аналогичный период 2023 г.

«В условиях регуляторных изменений, влекущих за собой снижение маржинальности займов на рынке МФО, компания повысила требования к риск-профилю клиентов и снизила свой риск-аппетит для более высокой прогнозируемости финансового результата и достижения целевой выручки. Это, безусловно, влечет за собой более сдержанные темпы роста в объемах выдач и, как следствие, прибыли», — отметила топ-менеджер «Лайм-Займа».

По словам финансового директора Summit GroupЕкатерины Захаровой, выдачи займов во II квартале 2024 г. достигли 2,88 млрд рублей (+63% г/г), платежи клиентов — до 3,15 млрд рублей (+62% г/г). «Динамика по платежам у нас исторически несколько ниже в момент активного роста, чем по выдачам, поскольку мы специализируемся на длинных потребительских займах — оборачиваемость по ним ниже, чем в сегменте займов «до зарплаты», — пояснила она.

Доля IL в портфеле финансовой онлайн-платформы Webbankir по итогам первого полугодия достигла 27%.

«Главным драйвером стали среднесрочные займы, которые выдаются на более крупные суммы, чем займы «до зарплаты». Количество выданных займов в первом полугодии 2024 г. увеличилось по сравнению с аналогичным периодом прошлого года на 12%, при этом объем выдач — на 40%», — констатирует генеральный директор компании Андрей Пономарев.

В то же время МФК «МигКредит» с 2023 г. делает больший упор на выдачу краткосрочных займов. По предварительным оценкам, выручка компании по итогам первого полугодия 2024 г. составила 4,2 млрд рублей, против 3,5 млрд рублей годом ранее. Чистая прибыль выросла со 190 млн рублей до 223 млн рублей. «В целом эти результаты ожидаемы и стали следствием актуализации нашей продуктовой политики», — заключил Алексей Передерий.

Пошли на второй круг

Сокращение макропруденциальных лимитов привело к притоку банковских заемщиков, констатируют участники рынка МФО. «Переток банковских клиентов мы начали отмечать еще в 2023 г. с установлением и ужесточением макропруденциальных лимитов, которые заставили кредитно-финансовые организации заметно «закрутить» свой скоринг. Сталкиваясь с отказами, часть клиентов банков стала обращаться за заемными средствами в МФО. Сегодня каждый второй наш клиент одновременно является и клиентом банка», — констатирует Роман Макаров из МФК «Займер».

«Еще пять-семь лет назад доля клиентов, использующих одновременно банковский кредит и заем в МФО, на рынке не превышала 10-12%. Сейчас же она составляет 25-40%», — в свою очередь отмечает Екатерина Захарова (Summit Group).

По данным пресс-службы СРО «МиР», клиент МФО сегодня — это активный россиянин с уровнем дохода в 40-50 тыс. рублей в месяц. Как правило, займы такой человек привлекает не на приобретение товаров первой необходимости, а на совершение более существенных трат — организацию ремонта или покупку бытовой техники. На одобрение займа с учетом скоринга у микрофинансовой компании в среднем уходит 10 секунд. «Именно этот фактор можно называть особенностью современных МФО», — считают в объединении. По данным Банка России, дистанционный канал продолжает доминировать в объеме выдач, занимая более 80%.

«За последние шесть месяцев портрет заемщика не изменился в отличие от его кредитного профиля: инфляция оказывает серьезное влияние на финансовое поведение клиента — оформить кредит или «длинный» заем на крупную покупку сейчас для многих может быть безопаснее, чем откладывать деньги на покупку в будущем. И если курс на повышение базовой ставки продолжится, эта тенденция будет сохраняться», — говорит Олеся Киселева из МФК «Лайм-Займ».

С января по июнь 2024 г. средний чек займа в «Лайм-Займе» вырос на 17% и составил 18 187 рублей.

В свою очередь Алексей Передерий (МФК «МигКредит») отметил, что средний чек заметных изменений в 2024 г. не претерпел и находится на уровне 13 тыс. рублей: «В среднем клиенты берут займы на 50 дней. Процентная ставка варьируется в широком диапазоне от 0% до 0,8% в день в зависимости от продукта и качества заемщика».

В 2024 г. участники рынка зафиксировали рост повторных клиентов, которые успели подтвердить МФО свою финансовую дисциплину. «Уровень дефолтов среди повторных клиентов ниже. Им компании готовы выдавать более крупные займы», — говорит Андрей Пономарев из Webbankir. — Вместе с тем, поток новых клиентов в микрофинансовую отрасль тоже есть. Около 20% займов мы стабильно выдаем людям, которые обращаются к нам впервые».

«Новые клиенты, пришедшие к нам в первом полугодии 2024 г., активно увеличивают базу повторных заемщиков. Именно постоянные клиенты приносят нам прибыль. Так, 61,7% клиентов, взявших первый заем в I квартале 2024 г., уже обратились к нам за последующими займами», — констатирует Роман Макаров (МФК «Займер»).

«Просрочка» — вниз, но не у всех

Уровень просроченной задолженности свыше 90 дней на рынке МФО снизился до минимального значения с начала 2022 г. и составил по итогам I квартала 2024 г. 32%, отметили в Банке России. Кварталом ранее его размер составлял 33%, годом ранее — 34%. Показатель NPL 1-90 дней вернулся к своему привычному за последние годы уровню 10%. Объем уступленной задолженности по основному долгу по итогам квартала составил 22 млрд рублей (-13% к/к и +39% г/г). Доля уступленной задолженности от размера портфеля снизилась до 5% с уровня IV квартала 2023 г., когда она составляла 6%.

Но, как показал опрос Boomin, ситуация на рынке с просроченной задолженностью оказалась неоднородной. По словам Олеси Киселевой из «Лайм-Займа», для комфортного и устойчивого развития бизнеса доля займов с просрочкой более 90 дней в портфеле не должна превышать 50%. Сейчас этот показатель в компании находится на уровне 47%. Причем, как отметила топ-менеджер компании, такого результата «Лайм-Займ» добился не за счет продажи цессий, а благодаря увеличению сборов на более ранней стадии работы с просрочкой. В более 90% случаев, компании удается взыскать задолженность через суд.

По сравнению с первым полугодием 2023 г. доля портфеля 90+ дней в МФК «МигКредит» выросла на 4,5%, в сравнении с I кварталом 2024 г. — уровень просрочки не изменился, отметил Алексей Передерий. В Webbankir доля просрочки в среднем увеличилась на 1-2 п. п. по сравнению с прошлым годом, и сейчас сопоставима с уровнем 2022 г. «При этом на столько же сократилась доля людей, пролонгирующих займы — в среднем этой услугой пользуется каждый десятый заемщик», — рассказал Андрей Пономарев.

Как отметила Олеся Киселева, многие клиенты стараются погасить задолженность досрочно. Долю досрочных погашений она оценила в 40-45% от общего объема займов, что считается высоким показателем в портфеле компании. По словам Алексея Передерия, досрочные выплаты по долгам — показатель того, что люди дорожат своей кредитной историей: «Это поведение сознательных и ответственных людей, которые платят по своим долгам». Рост досрочных погашений он связывает с ростом числа повторных клиентов. «Статистика «МигКредит» показывает, что повторные клиенты делают досрочное погашение чаще, чем новые. Поэтому мы считаем, что заемщики, которые уже не раз прибегали к услугам МФО, привыкли брать займы и их погашать», — заключил он.

МФО не спешат на биржу

По данным Банка России, рост портфеля займов МФО в I квартале 2024 г. фондировался за счет банковских кредитов и вложений в капитал. Доля банковских кредитов составила 44%, займов от юрлиц — 42%. Объем капитала МФО достиг 278 млрд рублей (+9% к/к и +29% г/г), а портфель заемных средств — 144 млрд рублей (+9% к/к и +49% г/г). Медианная ставка по действующим договорам привлечения от банков на конец I квартала 2024 г. составила 17,2% (кварталом ранее — 17%, годом ранее — 15%).

Регулятор зафиксировал сокращение объема выпущенных облигаций: «Высокие процентные ставки снижают возможности компаний рефинансировать погашаемые облигации. Согласно депозитарной отчетности, за I квартал 2024 г. объем облигаций МФО и связанных обществ в обращении по номинальной стоимости сократился до 16,3 млрд рублей (-2% к/к и +14% г/г). Объем выпущенных облигаций снизился в сравнении с предыдущими кварталами. Среди держателей облигаций МФО и связанных обществ продолжился рост доли населения (до 72%, +6 п.п. к/к). Доли других крупнейших групп держателей уменьшились до 18% (-5 п.п. к/к) и 6% (-2 п.п. к/к) соответственно».

По информации Boomin, в период с января по июль 2024 г. с выпусками облигаций на биржу вышли восемь микрофинансовых компаний, которые суммарно привлекли 3,6 млрд рублей. Еще одна компания — МФК «Кэшдрайв» — выпустила коммерческие облигации на 330 млн рублей.

По словам Ивана Уклеина («Эксперт РА»), микрофинансовые институты обладают пониженной чувствительностью к изменению стоимости фондирования. Например, в 2022 г. резкий рост цены пассивов был компенсирован снижением стоимости привлечения нового клиента.

«Маркетинговая стратегия оказывает гораздо бóльшее влияние на прибыль МФО, чем ключевая ставка. Крупные игроки имеют значительный запас собственных финансовых ресурсов и долгосрочное облигационное фондирование по фиксированной ставке, что понижает чувствительность к процентному риску», — считает эксперт.

В недавнем повышении ключевой ставки Банка России с 16% до 18% годовых Роман Макаров из МФК «Займер» видит новые возможности для развития своей компании. «Повышение ключевой ставки спровоцирует рост процентных ставок по банковским кредитам, что в свою очередь повысит привлекательность микрозаймов для части банковских заемщиков. Переток на рынок МФО таких клиентов, обладающих довольно хорошим кредитным качеством, положительно скажется на наших выдачах, а также качестве клиентской базы», — уверен он.

При этом привлекать новое фондирование МФК «Займер» не планирует. «Только если нам понадобятся средства на приобретение других игроков», — оговаривается глава компании. Сейчас доля заемного капитала в «Займере» составляет 3%. Нет планов выпускать облигации и МФК «МигКредит», которая в начале года заняла на публичном долговом рынке 300 млн рублей. «Облигации — довольно дорогой источник привлечения средств, но в целях диверсификации фондирования мы всегда рассматриваем такую возможность», — отметил Алексей Передерий. «Текущая конъюнктура рынка не очень комфортна для нового выпуска облигаций», — убеждена Екатерина Захарова из Summit Group. В компании ожидают повышение ключевой ставки до конца года до 20% годовых.

Член Совета Ассоциации владельцев облигаций (АВО) Илья Винокуров считает, что активность МФО на первичном рынке облигаций будет оставаться низкой за исключением нескольких эмитентов, для которых фондирование через облигации постепенно становится основным его источником.

«На рынке есть спрос на бумаги МФО с адекватной премией, так как инвесторы поняли, что ЦБ, контролирующий эмитентов МФО, скорее союзник, чем враг. И макропруденциальные лимиты — это не страшно, выбывают с рынка в основном мелкие игроки, а эмитенты облигаций являются бенефициарами процесса консолидации на рынке МФО, — говорит Илья Винокуров. — Микрофинансовые компании умеют работать в условиях высоких ставок, для них нынешние ставки фондирования не являются чем-то необычным и легко адсорбируются моделью. Лидеры сегмента МФО обладают высоким возвратом на капитал, это эффективные бизнесы — они способны качественно генерировать капитал в отличие от эмитентов из реального сектора».

IPO: окно возможностей закрыто

Впрочем, активность МФО на фондовом рынке не ограничивается облигациями. Летом 2023 г. первое IPO микрофинансовой компании на российском рынке провела «СмартТехГрупп», владеющая МФК «Кармани». Тогда компания смогла привлечь 950 млн рублей. В апреле текущего года ее примеру последовала МФК «Займер». Ей в ходе первичного публичного размещения акций удалось привлечь 3,5 млрд рублей.

«Мы стали первой беззалоговой МФО на бирже, привлекли десятки тысяч инвесторов. С помощью IPO нам удалось реализовать две стратегические цели компании — выпустить акции для структурирования сделок M&A, а также стимулировать менеджмент в рамках опционной программы», — говорит глава «Займера» Роман Макаров.

Никто из опрошенных Boomin участников рынка пока не готов выходить на IPO, но такую возможность многие из них рассматривают.

«В перспективе нам бы хотелось использовать данный инструмент в стратегии развития и масштабировании нашей компании. Но мы ориентируемся на то, что выход на IPO должен быть эталонным. Поэтому, по нашим оценкам, решение задач для этого и с точки зрения финансовых показателей, и в плане операционной эффективности, займет несколько лет», — отметила Олеся Киселева из МФК «Лайм-Займ».

По оценке Ивана Уклеина из «Эксперта РА», выход на IPO за редким исключением интересен игрокам, испытывающим дефицит капитала для роста бизнеса. «Большинство крупных МФК хорошо прибыльны за счет реализации своей текущей стратегии, и едва ли их собственники будут готовы делиться прибылью со сторонними инвесторами без экономической обоснованности», — убежден он.

Илья Винокуров (АВО) считает, что окно возможностей для выхода МФО на рынок IPO в условиях невысокой активности физических лиц временно закрыто, «хотя желание получить капитал таким образом у многих эмитентов МФО безусловно есть».

Дальше — меньше

Впереди российский рынок МФО ждут новые регуляторные ограничения. С 1 октября 2024 г. ЦБ внедряет подход с дифференциацией по полной стоимости кредита к формированию регуляторных резервов — на возможные потери по займам. По необеспеченным займам с полной стоимостью кредита (ПСК) от 250% годовых коэффициенты резервирования по просроченной задолженности будут как по PDL. В свою очередь, по PDL с ПСК менее 250% годовых требование к резервам осенью будет снижено.

Как пояснил Иван Уклеин («Эксперт РА»), новая мера направлена на ограничение «регуляторного арбитража», «когда отдельные игроки выдавали микрозаймы на 31 день, чтобы не формировать резервы, либо маскировали PDL под среднесрочные займы с аннуитетами». «Дефицит регуляторного капитала у отдельных крупных игроков и у многих небольших МФО не позволит наращивать розничные микрозаймы по всему рынку прежними темпами. Доформирование резервов в целом по рынку составит 20-25 млрд рублей, но масштабных докапитализаций мы не увидим — у большинства крупных игроков прибыль закроет потребность в дополнительных ресурсах», — считает он.

«Мы готовы к этой новации, — говорит Роман Макаров (МФК «Займер»). — IL-займы у нас сейчас резервируются в отчетности МСФО по ставкам, сопоставимым PDL-займам, доля их незначительна в общем портфеле микрозаймов. В связи с этим изменение ставки ЦБ в целях налогового учета не повлияет на финансовый результат по МСФО-отчетности «Займера». Что касается изменения налогового учета и изменения ставок РВПЗ, мы ожидаем, что расходы увеличатся, а сумма налога на прибыль уменьшится из-за увеличения ставки резервирования».

Динамичная консолидация отрасли МФО продолжится, убеждены эксперты и участники рынка. «Основное давление на средние и малые компании в ближайшей и среднесрочной перспективе будет оказывать два фактора: рост выше рынка со стороны топ-20 независимых МФО и активизация компаний, подконтрольных банкам (свои МФО имеют уже порядка 20 кредитных организаций), маркетплейсам (Ozon, Wildberries) и ритейлерам («М.Видео-Эльдорадо»). И, если у крупнейших независимых МФО есть что противопоставить гигантам и выдерживать конкуренцию с ними (технологии, экспертизу), то компаниям поменьше выдерживать гонку становится сложнее с каждым месяцем», — говорит Екатерина Захарова (Summit Group).

По оценке Ивана Уклеина, наиболее уязвимы монопродуктовые бизнес-модели, не имеющие эффекта масштаба. В первую очередь добровольно покидать рынок будут те компании, которые не инвестировали значительный объем средств в технологические решения и не вышли на уровень окупаемости с учетом нескольких раундов ужесточения регуляторных и законодательных требований к МФО, считает он.

«На начало 2024 г. в реестре ЦБ насчитывалось 1 008 МФО, однако средний портфель микрозаймов вне топ-100 игроков составил менее 100 млн рублей, и этой величины недостаточно для достижения эффекта масштаба. Поэтому дальнейшее ужесточение регулирования неизбежно усилит консолидацию рынка вокруг наиболее технологичных и адаптивных игроков, большинство которых сосредоточено в топ-100», — прогнозирует эксперт.

По прогнозам Екатерины Захаровой, в течение 2024 г. рынок МФО могут покинуть 15-20% его участников. Оценка Романа Макарова сводится к тому, что рынок не досчитается 20-25% игроков.

«Ограничительные меры ЦБ продолжат влиять на рынок, с одной стороны. С другой — общие высокие инфляционные ожидания и потребительский спрос на фоне роста зарплат определенной категории людей будут иметь обратный эффект и, вероятно, преобладать в среднесрочной перспективе», — прогнозирует Сурен Асатуров (АКРА).

Если не случится сильных рыночных потрясений, то по итогам 2024 г. рынок МФО покажет прирост, однако он окажется более скромным и показатели будут сильно варьироваться в зависимости от компании и той политики, которую она ведет, считают в СРО «МиР». «Чтобы сохранить рентабельность, бизнес вынужден постоянно перестраивать модели и подстраиваться под новые реалии. Поэтому совершенно очевидно, что период бурного роста остался в прошлом», ― заключили в объединении.

Микрофинансовая компания «Лайм-Займ» представлена на долговом рынке с 2021 г. На текущий момент размещено четыре облигационных выпуска эмитента. Динамика основных финансовых показателей по РСБУ компании за 2023 г. и за I квартал 2024 г. — в авторском аналитическом обзоре Захара Кислых и Максима Шашукова, авторов проекта «Долгосрок».

Свод показателей компании, млн рублей

Показатели

2022

2023

% изм. г-г

1Q2023

1Q2024

% изм. г-г

LTM

Процентные доходы

4 619

8 460

83%

1 674

2 256

35%

9 041

Резервы под обесценение

(2 440)

(5 032)

106%

(879)

(1 589)

81%

(5 742)

ЧПД после РО

2 059

3 116

51%

745

550

(26%)

2 921

NIM, %

92%

121%

28,9 п.п.

91%

113%

21,8 п.п.

113%

Чистая прибыль (убыток)

400

1 080

170%

175

29

(83%)

934

Рабочий портфель

2 094

4 467

113%

2 708

4 289

58%

4 289

Уменьшение / (Увеличение) резервов под кредитные убытки

(170)

(358)

111%

(463)

(197)

(58%)

(92)

Оценочный резерв под убытки от полной стоимости портфеля, %

61%

45%

(16,1 п.п.)

58%

47%

(10,8 п.п.)

47%

Капитал

943

2 023

114%

1 119

2 052

83%

2 052

ROE, %

54%

73%

19,0 п.п.

62%

54%

(8,4 п.п.)

54%

COR, %

50%

75%

24,8 п.п.

49%

75%

25,6 п.п.

75%

Структура привлеченных средств, млн рублей

1 404

3 038

116%

1 573

2 850

81%

2 850

Кредитные организации, %

--

13,8%

13,8 п.п.

2,5%

9,1%

6,6 п.п.

9,1%

ЮЛ, %

35,7%

17,3%

(18,5 п.п.)

34,7%

18,2%

(16,6 п.п.)

18,2%

ФЛ, %

9,7%

9,3%

(0,4 п.п.)

14,5%

9,3%

(5,2 п.п.)

9,3%

ИП, %

2,5%

0,9%

(1,7 п.п.)

1,7%

0,7%

(1,0 п.п.)

0,7%

Облигации, %

52,0%

58,7%

6,7 п.п.

46,5%

62,7%

16,2 п.п.

62,7%

Операционные расходы

(1 545)

(2 665)

72%

(598)

(680)

14%

(2 761)

CIR, %

32%

29%

(3,0 п.п.)

33%

28%

(5,4 п.п.)

28%

Краткое описание деятельности компании

«Лайм-Займ» является платформой потребительского микрокредитования с преимущественным присутствием в сегменте Installment Loan (IL) — 86% в структуре портфеля и выдач на конец 2023 г. Эмитент присутствует на рынке больше 10 лет и за это время совокупно выдал клиентам более 3,8 млн займов на сумму, превышающую 41 млрд рублей. Облигационный долг компании составляет 1,7 млрд рублей и включает четыре выпуска в обращении.

Ключевые события в 2023 г.

Приобретение МКК «Онлайнер» (март 2023 г.)

Вхождение в топ-10 МФО по итогам 2022 г. согласно рэнкингу «Эксперта РА» (май 2023 г.)

Запуск нового продукта — Mega Installment

Получение выделенной кредитной линии от ТКБ на 700 млн рублей

Размещение 3-го выпуска облигаций (июнь 2023 г.)

Успешное прохождение проверки Банком России (август 2023 г.)

Получение выделенной кредитной линии от Альфа-Банка на сумму 400 млн рублей (октябрь 2023 г.)

Приобретение ПКО «Интел Коллект» (ноябрь 2023 г.)

Размещение 4-го выпуска облигаций (ноябрь 2023 г.)

Повышение кредитного рейтинга от «Эксперта РА» (декабрь 2023 г.)

Финансовые результаты

Прежде чем перейти к разбору финансовых показателей, мы бы хотели отметить, что в конце года рейтинговое агентство «Эксперт РА» повысило кредитный рейтинг компании на одну ступень до уровня ruBB со стабильным прогнозом. Согласно пресс-релизу повышение обусловлено укреплением рыночных позиций, снижением концентрации размещенных средств в кредитных организациях, а также улучшением оценки за стратегическое обеспечение. Высокая рентабельность и достаточность собственного капитала также послужили базой для повышения уровня кредитного качества.

В 2023 г. компания достигла следующих результатов (CAGR 3Y):

— Объем выдач +84% год к году (г-г), до 16 995 млн рублей (78%)

— Процентные доходы +83%, до 8 460 млн рублей г-г (61%)

— Резервы под обесценение (РО)+106%, до 5 032 млн рублей г-г (54%)

— Чистые процентные доходы (ЧПД) после РО +51%, до 3 116 млн рублей г-г (75%)

— Капитал +114%, до 2 023 млн рублей г-г (77%)

— Рабочий портфель +113%, до 4 467 млн рублей г-г (45%)

— NPL 90+ -10 п.п. г-г до 38%

— NPL 30+ -4 п.п. г-г до 54%

— ROE +19 п.п. г-г до 73%

Компания показывает положительную динамику по доходам: в 2023 г. зафиксирован рост на 83%, при этом в I квартале 2024 г. рост составил +35% до 2,256 млрд рублей. LTM показатель превысил 9 млрд рублей. Несмотря на достаточно жесткие регуляторные требования, компания смогла нарастить объем выдач по сравнению с более медленным темпом в 2022 г.

«Лайм-Займ» консервативно подходит к начислению резервов. В отчетности отражается полный объем резервов, созданных в соответствии с регуляторными требованиями, без использования возможности их сокращения путем применения экспертной оценки, допускаемой в рамках МСФО 9. Вследствие этого резервы под обесценение в I квартале 2024 г. выросли на 81% год к году, до 1,589 млрд рублей, что свело чистую прибыль практически к нулю. Тем не менее, NIM (чистая процентная маржа) компании остается на высоком уровне — 121% в 2023 г. и 113% в I квартале 2024 г., что говорит о высокой эффективности в части работы с заемщиками и структурировании условий в период ужесточения МПЛ.

В ключевом сегменте (IL) для компании сохраняется позитивная динамика по снижению уровня практически безнадежной (NPL 90+) задолженности — на конец 2023 г. значение NPL 90+ по портфелю IL составляет 37% (-8 п.п. г-г). Аналогичная динамика и по NPL 30+ — снижение на 3 п.п. до 53%, что вполне согласуется с долгосрочными целями компании — удерживать NPL 90+ <50% от общего портфеля. В целом, портфель компании (за вычетом резервов под ожидаемые кредитные убытки) показывает стремительный рост — 113% г-г до 4 467 млн рублей в 2023 г. и 58% г-г до 4 289 млн рублей в I квартале 2024-го. Всё это также нашло отражение в удвоении капитала компании до 2 023 млн рублей на конец 2023 г. (+114% г-г), что дает показатель ROE на уровне 73% (+19 п.п.). Стоит также отметить, что оценочный резерв под убытки (от полной стоимости портфеля) снизился до 45% (-16 п.п.) в 2023 г. и 47% (-10.8 п.п.) в I квартале 2024 г. Несмотря на изменение внутренних скоринговых настроек, увеличение резервов под кредитные убытки в I квартале 2024 г. составило всего лишь 197 млн рублей (-58% г-г).

Компании удалось существенно диверсифицировать портфель привлеченных средств: в 2023 г. доля кредитных организаций составляла 14%, при этом облигационное финансирование оставалось превалирующим — 59% (+6,7 п.п. г-г). В 2024 г. эта тенденция не изменилась и доля облигаций в портфеле составила 63% (+16,2 п.п. г-г) при совокупном росте привлеченных средств до 2 850 млн рублей. Диверсификация источников фондирования положительно, на наш взгляд, влияет на долгосрочное развитие компании, дает опциональность в части восполнения ликвидности через менее представленные источники.

Резюме

Компания показывает устойчивые темпы роста по ключевым показателям как на годовом отрезке времени, так и на квартальном. Высокий рост в условиях ужесточения макропруденциальных лимитов (МПЛ) подкрепляется ростом соответствующих резервов на заемщиков, что снижает привлекательность на фоне уменьшающейся чистой прибыли и более высокого CoR (cost of risk, англ. — коэффициент, отражающий устойчивость финансовой организации. — прим. Boomin). Тем не менее, рост портфеля и капитала в 2023 г. остается существенным: доля капитала в структуре активов составляет 38%, по данным на конец I квартала 2024 г., при ROE 54%. Подкрепляет уверенность в дальнейшем росте и продолжающийся рост спроса населения на кредиты и займы, что в совокупности с буфером ликвидности от потенциальных возобновляемых кредитных линий банков для компании дает основания полагать, что спрос будет в достаточной степени покрыт. В связи с этим мы позитивно смотрим на компанию и ее перспективы.

В преддверии нового, 2024-го, года Boomin опросил эмитентов из разных отраслей экономики, каким для их бизнеса оказался уходящий год, с какими вызовами они столкнулись и как на них отвечали, как оценивают свою работу на фондовом рынке, ну и, конечно, чего ждут от наступающего года.

— 2023 г. оказался очень хорошим для факторинговой отрасли. Турбулентность в экономике, резкое изменение финансовых и логистических цепочек, перестройка экономических связей, развитие импортозамещения и параллельного импорта — всё это способствовало росту бизнеса факторинговых компаний. В период с января по сентябрь 2023 г. факторинг использовали 13 338 компаний — это почти на четверть больше, чем за тот же период прошлого года. И большинство из этих клиентов — это как раз малый и средний бизнес, на котором специализируется наша компания.

А что это за бизнес, которому нужен факторинг? Наш клиент — это быстрорастущая компания, которая расширяет свое присутствие на рынке, выходит в новые регионы, увеличивает количество товарных позиций. Она уверена в завтрашнем дне. С нашим факторинговым плечом такие компании успешно занимают места ушедших с российского рынка западных игроков.

В уходящем году у нас было довольно много значимых достижений. Назову только некоторые. Первое ключевое достижение — стратегическое партнерство с цифровым банком «Точка» по синдицированному факторингу. Это сотрудничество позволило нам быстро и «бесшовно» привлекать новых профильных клиентов. Соотношение риска и доходности по таким клиентам для нас максимально комфортно. Например, только за первые две недели декабря при участии «Точки» мы заключили договоры с пятью новыми клиентами с общим лимитом 60 млн рублей. Если мы просто сохраним этот темп в 2024 г., то удвоим наш клиентский портфель.

Второе достижение — мы научились работать с поставщиками маркетплейсов, в основном это «Яндекс Маркет», Ozon, Wildberries. Мы сформировали для них спецпредложение. Обогатили нашу риск-методику статистическими данными, которые генерируют сами маркетплейсы или агрегаторы статистики по маркетплейсам. Теперь мы хорошо знаем, как работать в данном сегменте, будем развивать и совершенствовать это направление и в 2024 г.

По итогам 2023 г. мы получим рекордную денежную выручку, а валовая и чистая прибыль на 30-40% превысят значения прошлого года. Факторинговый портфель компании достигнет 1,3–1,35 млрд рублей против 902 млн по итогам 2022 г.

В следующем году мы ожидаем существенного роста маржинальности и рентабельности факторингового бизнеса. Это всегда происходит в нашей отрасли после увеличения ключевой ставки Банка России. Как и в текущем году, в 2024-м мы планируем привлекать фондирование на рынке публичного долга, а также выходить с цифровыми финансовыми активами. В уходящем году мы выпустили ЦФА на платформе «Атомайз», в следующем будем тестировать и другие площадки, например, «А-Токен», который развивает «Альфа-Банк». На этой платформе мы прошли все необходимые процедуры комплаенса и технического онбординга, в адрес нашей компании установлен лимит финансирования в размере 100 млн рублей, которым мы планируем воспользоваться в первом полугодии 2024 г.

С биржевыми облигациями, согласно нашей стратегии, планируем продолжать выходить раз в три-четыре месяца. Объем каждого займа — 100-150 млн рублей, что сопоставимо с нашим месячным оборотом. Такая стратегия привлечения фондирования позволяет, во-первых, быстро и эффективно увеличивать факторинговый портфель, во-вторых, выходить на биржу с оптимальным предложением для инвесторов и, в-третьих, создает комфортный график для будущего погашения бумаг.

В среднесрочной перспективе пред нами также стоит задача повысить капитализацию компании для повышения скорости и эффективности ее дальнейшего развития, в том числе в части автоматизации, IT-решений, продуктовой линейки и внедрения искусственного интеллекта. Мы внимательно изучаем и рассматриваем в перспективе два возможных варианта привлечения дополнительного капитала. Во-первых, это фандрайзинг. Речь идет о привлечении ресурсов небольших и средних инвестфондов, которые раньше специализировались в основном на западных инвестициях. Как раз сейчас многие из них проактивно смотрят в сторону компаний финтехсектора в РФ, к которому принадлежим и мы. Второй возможный вариант — краудинвестинг. В России увеличивается число инвестиционных платформ, специализирующихся на привлечении денег в капитал от широкого круга инвесторов, при этом речь идет обычно об участии в диапазоне 10-15% долей компании.

Линар Халитов, генеральный директор девелоперской компании «Джи-групп»

Для нашей компании уходящий год был хорошим. В конце третьего — начале четвертого кварталов мы ставили всё новые и новые рекорды продаж. Высокий спрос подстегнуло ожидание, что прекрасный мир господдержки ипотеки или закончится, или условия изменятся в сторону ужесточения. Что, кстати, уже происходит: растут ставки, увеличилась сумма первоначального взноса. Кроме того, в 2023 г. мы вышли в новые регионы, что положительно сказалось на рейтинге компании — мы получили оценку А-. Плюс за счет диверсификации портфеля смогли увеличить доходы и снизить риски.

Говоря об отраслевых рисках, я бы выделил три основных фактора, которые негативно влияли на рынок в 2023 г. Первый фактор — рост ключевой ставки и, как следствие, рост стоимости рыночной ипотеки. Второй фактор — влияние растущего «ключа» на программу субсидированной ипотеки и стоимость первичной недвижимости. Тут прямая и очевидная взаимосвязь: растет ставка, растут затраты бюджета на субсидирование и увеличивается вероятность того, что поддержка будет сокращена или отменена. Третий фактор — удорожание стоимости кредитов на приобретение новых земельных участков, что заставляет девелоперов быть более осторожными при реализации новых проектов.

Нельзя не упомянуть и существенное подорожание рабочей силы. Часть занятых в строительстве рабочих по тем или иным причинам вернулись домой. Часть — перешли в другие, на данный момент более высокооплачиваемые отрасли. В общем, на рынке существует очевидный дефицит рабочих рук.

В 2024 г. мы продолжим наращивать наше присутствие в регионах. Например, в Екатеринбурге запустили новый проект вдобавок к тем, с которыми мы пришли в столицу Урала. В Перми, кроме строящегося ЖК, мы планируем строительство еще на нескольких площадках. Реализация проекта в Сестрорецком районе Санкт-Петербурга рассчитана на 11-13 лет, плюс мы ищем новые площадки под строительство. И не только в Питере, но и в других городах, в том числе в Новосибирске.

При этом с большим оптимизмом в наступающий год мы, увы, не смотрим. По нашим оценкам, потенциал роста цен на недвижимость будет сокращаться. Будет давление и со стороны себестоимости строительства, и со стороны снижения или даже возможной отмены субсидирования ипотечных программ. Тем более что они по плану и так должны завершиться во второй половине 2024 г. В перспективе эти затраты лягут на девелоперов.

Планов выхода на биржу с новыми облигационными выпусками в 2024 г. у нас нет. Будем смотреть по ситуации: какая будет ставка, каким будет рынок. В июле 2023 г. мы сделали четвертый по счету облигационный заём сразу после того, как нам обновили кредитный рейтинг. Момент был неплохой, выпуск получился рыночным и, как показало время, с вполне приемлемыми ставками. Плюс полностью погасили наш дебютный выпуск. В следующем году мы должны погасить наш второй и третий облигационные выпуски. Также закрываем три выпуска ЦФА: один привязанный к стоимости квадратного метра жилья, два — в виде цифровых облигаций.

— Для «Лайм-Займа» 2023 г. стал юбилейным: мы преодолели 10-летний рубеж, и это само по себе немалое достижение. В уходящем году мы установили рекорды и в объемах выдач, и в размерах прибыли. Так, по итогам девяти месяцев чистая прибыль компании втрое превысила показатель за аналогичный период 2022 г. Еще одним значимым событием для нас стало повышение рейтинга кредитоспособности от «Эксперта РА» до уровня ruBB.

В 2023 г. существенное влияние на бизнес оказали регуляторные изменения: обновление формата кредитных историй, новый базовый стандарт работы МФО, внедрение макропруденциальных лимитов с постоянным ужесточением условий работы с закредитованными россиянами, изменение рекомендаций по расчету ПДН, изменение предельной годовой ставки и допустимого объема начислений на тело долга. В ответ на новые условия поменялись скоринг-модели, перестроилась unit-экономика микрофинансовых компаний.

Несмотря на понижение предельной ставки до 0,8%, компания продолжает дорабатывать модели офферинга и составлять предложения и с меньшей ставкой, чтобы привлекать новых клиентов. В 2023 г. мы, в частности, снизили пороговый возраст для выдачи займов до 19 лет. Для нас как онлайн-сервиса более молодая и финансово активная категория заемщиков доступнее, чем для офлайн-МФО.

Несмотря на серьезные регуляторные изменения, сектор микрофинансирования продолжает расти. По данным СРО «МиР», по итогам трех кварталов 2023 г. выдачи микрозаймов выросли в среднем на 18%. Для «Лайм-Займа» рост выдач составил 54%. Рост произошел за счет комплексного влияния самых разных факторов: компании корректируют свои бизнес-модели и unit-экономику, дорабатывают системы скоринга, больше работают с повторными клиентами, диверсифицируют продуктовые линейки.

Задачи на 2024 г. определены нашей стратегией и заключаются в дальнейшем развитии и диверсификации бизнеса как за счет масштабирования бизнес-направлений, запущенных либо приобретенных в 2023 г. (долгосрочные потребительские микрозаймы, займы под залог авто), так и за счет возможных новых продуктовых направлений. Основным вызовом на 2024 г. по-прежнему остается изменение регуляторной среды, требующее дальнейшей донастройки наших бизнес-процессов.

Облигационные выпуски для МФК «Лайм-Займ» — один из наиболее привлекательных инструментов привлечения внешнего фондирования. В 2023 г. мы успешно разместили третий и четвертый займы общим объемом 1,3 млрд рублей. Что касается выхода на рынок публичного долга в 2024 г. с новыми эмиссиями, то решения, конечно же, будем принимать в зависимости от рыночной ситуации.

Антон Храпыкин, директор по связям с инвесторами IDF Eurasia

По предварительным данным за 2023 г., и Moneyman, и ID Collect подтвердили лидерские позиции на рынке: ожидаем, что Moneyman сохранит первое место по размеру активного портфеля, а ID Collect — займет около четверти рынка цессии по покупкам против 16% годом ранее. Также рассчитываем, что Moneyman нарастит объемы выдач за год на 16,5%, до 45 млрд рублей. ID Collect по итогам девяти месяцев 2023 г. увеличил портфель задолженности под управлением на 36%, до 118 млрд рублей. По итогам года эта цифра будет еще выше.

Произошедшее ужесточение регулирования в сфере МФО изменило динамику рынка, ограничив размер возможной прибыли для всех участников. В этих условиях увереннее всего себя чувствуют крупные компании, выигрывающие не от роста закредитованности населения, а от перераспределения качественных клиентских сегментов в свою пользу.

Вслед за ограничением максимальной ставки меняется и структура выдач — растет доля среднесрочных займов (IL). В то время как размер и полная стоимость кредита по ним сопоставимы с краткосрочными займами (PDL), ежемесячный платеж заемщиков снижается. В свою очередь, у МФО увеличивается объем процентных доходов. Наконец, в условиях роста ключевой ставки компании стали уменьшать долю займов физлиц в структуре финансирования в пользу более долгосрочных источников. Это привело к росту активности МФО на публичном рынке: в сравнении с прошлым годом более чем в два раза выросло и количество выпусков облигаций, и их объем.

На рынке управления просроченной задолженностью заметно восстановление активности игроков после 2022 г., когда многие крупные участники приостановили покупки. В этом году на смену прошлогодним опасениям пришла уверенность в позитивных перспективах рынка цессии. Кроме того, увеличился размер сумм, направляемых должниками на погашение просроченных банковских долгов — по данным НАПКА, этот показатель стабильно растет с января в среднем на 2% ежемесячно. Такой рост говорит об адаптации заемщиков в новых условиях, в связи с чем должники стараются выделять больше средств на погашение старых долгов в максимально короткие сроки.

В 2023 г. ID Collect вышел на рынок публичного долга сразу с четырьмя выпусками на общую сумму 4,8 млрд рублей, что позволило войти в топ-5 эмитентов ВДО по объему размещения по итогам года. При этом два из четырех выпусков были размещены за два дня каждый — хороший результат с учетом консервативных купонных ставок на уровне 16–16,5%. Несмотря на рост привлеченного компанией финансирования, показатель долговой нагрузки Debt/EBITDA с начала года по состоянию в конце III квартала снизился на треть, с 2,7 до 1,8, за счет роста доходов.

Ожидаем, что в 2024 г. Moneyman и ID Collect укрепят свои позиции на рынке. Планируем, что Moneyman сможет на треть увеличить свою долю рынка по количеству активных клиентов. В 2022 г. в структуре группы появился универсальный банк «Свой Банк», в следующем году мы рассчитываем на синергетический эффект для кредитного бизнеса группы от выстраивания взаимодействия между Moneyman и банком.

Цель ID Collect на 2024 г. — значительно увеличить объем сборов. Кроме того, планируем дальнейшее масштабирование региональной сети. В этом году мы увеличили количество отделений с 17-ти до 36-ти, и получили хороший результат — сборы в регионах, где представлены офисы компании, выросли в два раза. В следующем году планируем открыть еще более 20-ти отделений. Также планируем развитие новых направлений, включая покупку дебиторской задолженности и объектов недвижимости в банкротных процедурах.

В первой половине 2024 г. года планируем выйти с новым выпуском ID Collect. В течение года нам предстоит погасить выпуски облигаций общим объемом 2,9 млрд рублей, в том числе 2,5 млрд рублей — Moneyman и 400 млн рублей — ID Collect. Планируем принимать решение по замещению бумаг ближе к срокам погашения, в зависимости от ситуации на рынке.

Виктор Бочков, генеральный директор компании «ДиректЛизинг»

Главное достижение 2023 г. — заметный рост нового бизнеса и удвоение размера лизингового портфеля компании. Это стало возможно благодаря стратегической диверсификации и расширению нашего предложения, что позволило привлекать новых клиентов и укреплять отношения с существующими.

Главным вызовом для нас стало повышение ключевой ставки. Развитие компании в условиях экономической турбулентности потребовало гибкости в управлении финансами и принятия сложных решений, включая перераспределение некоторых издержек на наших клиентов. Вместе с тем мы активно искали способы оптимизации затрат и повышения эффективности наших операций.

В целом, 2023 г. оказался успешным для лизинговой отрасли и характеризовался значительным ростом рынка по сравнению с предыдущим годом. Эффективная адаптация к новым рыночным условиям и успешная замена европейского имущества позволили нам расширить портфель и предложения, укрепив наши позиции на рынке.

Несмотря на повышение ставок, работа компании на облигационном рынке в уходящем году была продуктивной. Мы сократили заимствования, чтобы оптимизировать нашу финансовую структуру, но при этом оставались активными участниками рынка, используя его возможности для поддержки нашего роста.

На 2024 г. мы ставим амбициозные цели по росту нового бизнеса, нацелены на расширение наших услуг и укрепление рыночных позиций. Основным риском остается высокая ключевая ставка, сейчас мы разрабатываем стратегию для эффективного управления им.

В следующем году мы планируем серию облигационных выпусков, что поможет нам расширить финансовые возможности и поддержать рост.

Эмитенты третьего эшелона всё чаще прибегают к услугам маркет-мейкеров — участников торгов, в чьи обязанности входит поддержание ликвидности и стабильности цен в «стакане». Маркет-мейкеры задействованы уже в каждом пятом выпуске высокодоходных облигаций. По мнению участников рынка, эта услуга будет востребована всё больше.

Тройственный союз

«Наличие маркет-мейкера в облигациях воспринимается инвесторами как ответственное отношение эмитента к своим выпускам. Для них это показатель того, что компания дорожит своей репутацией на фондовом рынке», — рассказали Boomin в пресс-службе Московской биржи, подчеркнув, что заинтересованы в развитии маркет-мейкинга. По федеральному закону 325-ФЗ «Об организованных торгах», биржа выступает одной из сторон в договорах о маркет-мейкинге наряду с эмитентом и участником торгов.

По данным Московской биржи, спрос на услуги маркет-мейкеров — инвестиционных компаний, обеспечивающих спрос и предложения на ценные бумаги на вторичном рынке, то есть ликвидность, а также ценовую стабильность и объем торгов, — в третьем эшелоне (кредитные рейтинги в диапазоне от NR до ВВВ+) от года растет.

«Маркет-мейкинг в третьем эшелоне появился относительно недавно, поэтому его доля ниже, чем в сегменте инвестгрейда (эмитенты первого и второго эшелонов, имеющие кредитные рейтинги в диапазоне от ААА до А-. — прим. Boomin). Но мы видим, что эта услуга становится всё более востребованной», — подчеркнули представители биржи.