Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Бывает так, что облигации падают в цене и торгуются ниже номинала. Почему так происходит и стоит ли избавляться от таких бумаг, рассмотрим на реальных примерах, которые можно было наблюдать в I полугодии 2021 г.

Почему облигации могут торговаться ниже номинальной цены

Когда выпуск облигаций торгуется ниже номинала, это значит, что по нему инвесторы хотят получить более высокую доходность, чем дает купон. Например, двухлетняя облигация торгуется с купоном 10%. Если купить ее по цене 98% от номинала, то можно дополнительно получить 2% за два года, а это значит, что годовая доходность составит уже 11%. Когда инвесторы готовы покупать облигацию под 11%, но не готовы под 10%, ее цена падает.

Участники торгов могут требовать по облигации более высокую доходность по следующим причинам:

1. Выросли процентные ставки на рынке.

Когда процентные ставки в экономике растут, растут и аппетиты инвесторов. Если ставки по вкладам находятся на уровне 4%, то доходность облигации 5% может быть интересной. Но если ставки по вкладам выросли и дают 6%, то по облигации инвесторы захотят получить, как минимум, те же 6% или выше.

Как правило, драйвером выступает инфляция, вслед за которой растет ключевая ставка, доходности ОФЗ, ставки на денежном рынке и далее по цепочке во всей экономике. Именно такая ситуация наблюдалась в I полугодии 2021 г.

С начала года инфляция активно растет. К 28 июня показатель ускорился до 6,4% с январских 4,9%. Чтобы ограничить инфляцию Банк России повысил ключевую ставку с 4,25% до 5,5% и может сделать еще шаг до 6% на июльском заседании. На этом фоне доходности по депозитам, ОФЗ и большинству корпоративных облигаций выросли. Новые облигации стаи размещаться с более высокой ставкой купона, а уже выпущенные бумаги — упали в цене.

Некоторые из упавших в цене бумаг теперь торгуются ниже номинала. Но это не говорит о снижении их качества. Платежеспособность эмитента в большинстве случаев осталась прежней, просто теперь его бумаги торгуются с более высокой доходностью, компенсируя рост инфляции.

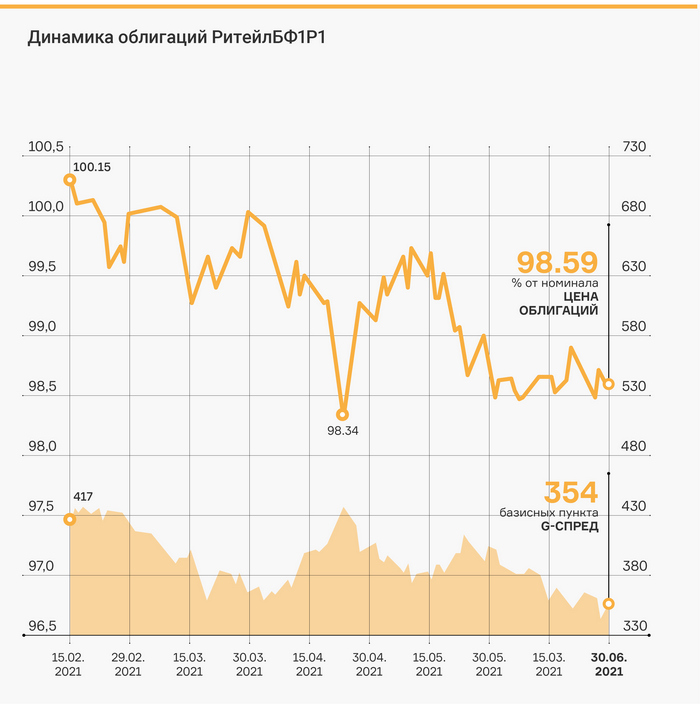

Среди бумаг, которые спустились ниже номинала в I полугодии 2021 г. в основном из-за такого системного эффекта, можно отметить: БСК 001Р-02 (96,5% от номинала), Хэдхантер-001Р-01R (97,4%), УОМЗ Б-П2 (98,5%), Элемент лизинг 001Р-03 (98,8%), Обувь России-001Р-04 (98,8%), Боржоми Финанс-001P-01 (99,2%), Лизинг-Трейд-001Р-02 (99,3%), Гидромашсервис БО-03 (99,4%), Брусника-001Р-02 (99,8%).

2. По отдельному выпуску облигаций выросли риски

Доходность может вырасти, а цена — упасть, вне зависимости от ситуации на рынке, если риски, связанные с эмитентом, выросли. Это может произойти из-за негативного корпоративного события, ухудшения показателей в финансовой отчетности, ужесточения регулирования в отрасли, форс-мажорных обстоятельств или других факторов. Некоторые из таких факторов, которые имели место в I полугодии 2021 г., мы рассмотрим подробнее. Но прежде разберемся, как понять, из-за чего конкретно упала цена той или иной бумаги — из-за системного эффекта или имеет место индивидуальный кейс.

Оцениваем премию за риск

Полная доходность любой облигации может быть представлена, как доходность сопоставимой по сроку ОФЗ (так называемая, безрисковая ставка) плюс премия за риск. Например, для облигации с погашением через год доходность составляет 10%, а доходность годовой ОФЗ — 6,2%. Это значит, что премия за риск будет 10 — 6,2% = 3,8%.

Премию за риск еще называют G-спредом. Если доходность облигации растет, но G-спред остается прежним, то риск по облигации можно считать не изменившимся. Это значит, что мы имеем дело исключительно с системным эффектом. А вот если G-спред расширяется, то это первый сигнал о том, что у эмитента могут быть проблемы.

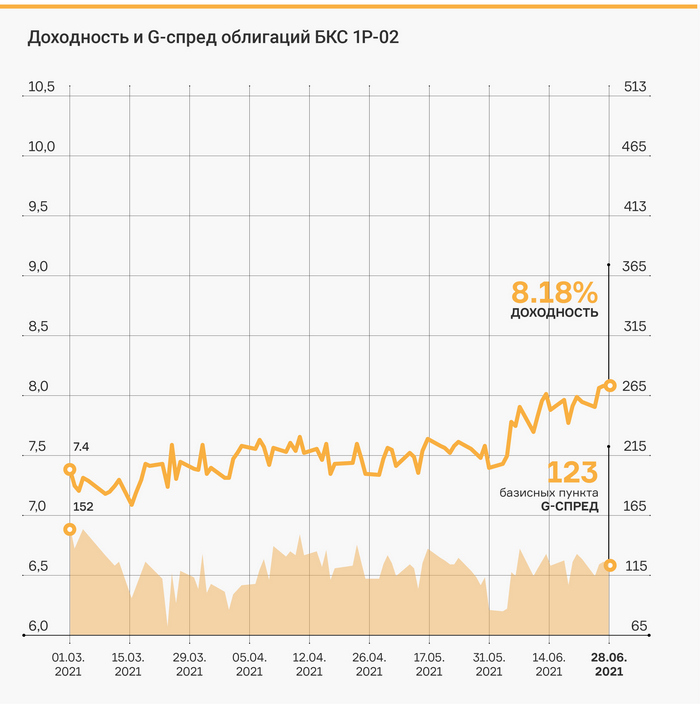

Для примера, вот график доходности и G-спреда по облигации БСК 001Р-02. Несмотря на то, что доходность с марта по июнь выросла на 80 б.п. (базисных пунктов), G-спред не только не вырос, но даже немного снизился. Это значит, что в данном случае падение облигации связано только с системным эффектом.

А вот доходность и G-спред выпуска облигаций «Племзавода «Победа». G-спред расширился, что говорит об индивидуальном негативном факторе, который нуждается в тщательном анализе.

По этому принципу мы отсортировали облигации третьего эшелона, которые в I полугодии спустились ниже номинала, и выделили наиболее интересные случаи, которые будет полезно рассмотреть.

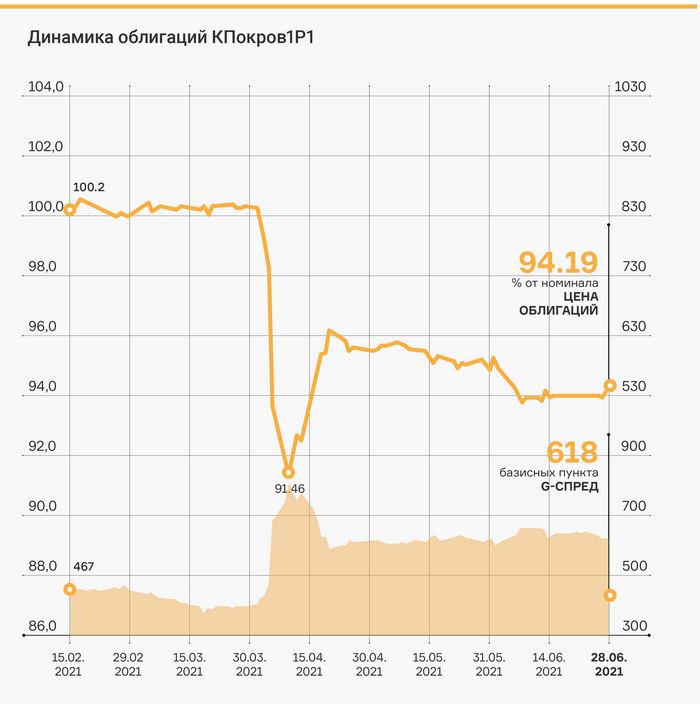

ОАО «Агрофирма — Племзавод «Победа» входит в Концерн «Покровский», который является ведущим сельскохозяйственным предприятием Краснодарского края. Вместе с четырьмя поручителями по выпуску 001Р-01 объемом 1 млрд руб. эмитент входит в облигационную группу с совокупным объемом земельного банка около 63,7 тыс. га.

Падение котировок облигаций произошло в начале апреля. В моменте цены достигали уровня 91,5% от номинала, после чего отскочили в район 96%. G-спред расширился с 4 п.п. до 6,1–6,4 п.п. (процентных пункта).

Распродажи прошли после выхода бухгалтерской отчетности, но в ней сюрпризов не было. Ключевым негативным фактором стало возбуждение уголовного дела в отношении бенефициаров компании Андрея Коровайко и Аркадия Чабанова по обвинению в вымогательстве. Котировки облигаций упали после новостей о том, что в офисе компании проходят обыски.

Подобные прецеденты, к сожалению, не редкость на российском рынке. Об уголовных делах в отношении собственников и топ-менеджеров компаний становится известно внезапно, и оценить последствия бывает непросто. Каждый такой случай нуждается в пристальном разборе.

Ключевые моменты, на которые стоит обратить внимание:

— Насколько материалы дела затрагивают деятельность компании?

— Как могут отреагировать на иск крупнейшие кредиторы и контрагенты? Возможна ли заморозка банковских счетов или конфискация имущества, использующегося в работе предприятия?

— Насколько лица, которым было предъявлено обвинение, вовлечены в операционную деятельность компании?

— Есть ли шансы выиграть иск? Что случится с компанией, если будет вынесен обвинительный приговор?

Менеджмент «Победы» прокомментировал вышеперечисленные факторы, отметив, что существенных рисков для бизнеса нет. Иск предъявлен частным лицам, которые не задействованы в операционном процессе, конфискации по статье не предусмотрено, деятельность компании проходит в штатном режиме. Кроме того, у обвиняемых есть шансы выиграть дело.

В целом, комментарии менеджмента выглядят правдоподобно, а высокие цены на сельхозпродукцию позволяют с оптимизмом смотреть на компанию. Первый купон в мае 2021 г. «Победа» выплатила в срок в полном объеме.

И все же со 100% уверенностью утверждать, что расследование в отношении бенефициаров никак не отразится на деятельности предприятия, будет чрезмерным оптимизмом. По крайней мере в той части, которая касается планов по дальнейшему развитию. Поэтому дополнительная премия за риск в размере 2 — 2,4% выглядит вполне справедливой компенсацией за маловероятные, но все же возможные ухудшения в работе из-за проблем с законом у бенефициаров.

График цены этого инструмента имеет интересный рисунок. С начала года котировки постепенно снижались, после чего во второй половине марта был зафиксирован резкий провал до 92% от номинала в нижней точке. В начале апреля цены отскочили в район 97%, где остаются до сегодняшнего дня.

В данном случае мы имеем чисто технический эффект. Дело в том, что 23 марта был последний день для предъявления облигаций к выкупу по оферте. До оферты ставка купона была на уровне 11%, а после нее должна была быть снижена до 7,5%, о чем эмитент сообщил примерно за неделю до корпоративного события. Именно поэтому инвесторы начали оперативно продавать облигации, а сразу после оферты наблюдался краткосрочный провал к 92%.

Сейчас бумага торгуется в районе 97% от номинала с доходностью 8,7%. Погашение будет в марте 2024 г. Так как падение обусловлено исключительно техническими факторами, бумага вполне может быть рассмотрена для покупки, если уровень доходности устраивает инвестора. К слову, G-спред после оферты не только не расширился, но даже сузился с 4,5 до 2,3 п.п., что может говорить о более высокой оценке рынком качества эмитента.

Облигации дочки белорусской торговой сети «Евроторг» с марта стабильно торгуются ниже номинала. График G-спреда при этом выглядит довольно контрастно. Периоды роста чередуются с падениями.

Бизнес компании сосредоточен в Белоруссии, и выручка номинирована в белорусских рублях, поэтому на бумаги компании влияет геополитический фон вокруг страны. На графике выше видны два скачка G-спреда с 6 по 26 апреля и с 21 по 26 мая. Первый происходил на фоне усиления военного присутствия российских войск на границе с Украиной и сообщений о подавлении госпереворота в Белоруссии. Второй имел место на фоне вынужденной посадки самолета Ryanair в Минске, в результате которой с самолета был снят и арестован один из оппозиционных активистов.

В целом, такие волны имеют больше психологическую, чем рациональную причину. В настоящий момент G-спред находится на минимумах с начала года, подчеркивая сильный фундаментальный профиль эмитента. Актуальная доходность около 10,3% вполне компенсирует валютные риски и выглядит справедливой для данного выпуска.

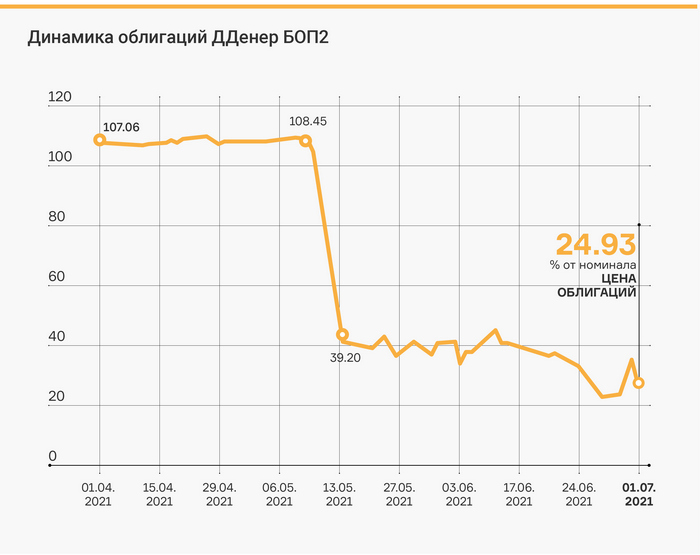

Самый печальный пример среди перечисленных здесь бумаг. В начале мая эмитент допустил технический дефолт по купонным выплатам в двух выпусках облигаций совокупным объемом 110 млн руб. В качестве причины было указано отсутствие денежных средств для исполнения обязательств.

Котировки выпуска ДДенер-БОП2 за несколько дней упали со 108% до 40% от номинала. Выпуск БОП1 упал со 100% до 45% от номинала. На текущий момент оба выпуска торгуются еще ниже, по цене около 24% и 33% от номинала соответственно, в секции дефолтных облигаций на Мосбирже.

По словам главы компании, на финансовое положение эмитента повлияли ряд негативных факторов, в том числе снижение трафика из-за COVID-19, рост основных компонентов себестоимости, и отсрочка по выходу на плановые показатели производственного цеха, на который были направлены часть привлеченных средств. Финальным ударом стало доначисление налогов по результатам налоговой проверки.

В настоящий момент компания находится в диалоге с инвесторами и ищет возможности по выходу из кризисной ситуации. В частности, рассматривается вопрос о реструктуризации долга. Актуальные новости, связанные с эмитентом, читайте в публикациях на нашем сайте.

Сегодня действующему эмитенту фондового рынка, акционерному обществу Московскому городскому комбинату ломбардов ломбард «Мосгорломбард», исполняется 97 лет! Мы от души поздравляем наших коллег и партнеров! Желаем не останавливаться на достигнутом и продолжать развиваться также динамично.

Официально годом основания компании считается 1924, когда Народный комиссариат финансов опубликовал Постановление об учреждении московского городского ломбарда. Но, если смотреть историю российских ломбардов, она отправит нас во времена правления Анны Иоанновны, когда Указом Ее Императорского Величества Монетную Контору обязали предоставлять займы под залог золотых и серебряных изделий, а затем уже Елизавета Петровна своим Указом создает Заемный банк, одной из обязанностей которого была выдача ссуд под залог драгоценных изделий. Так, двумя царицами были заложены основы для развития ломбардного рынка в России, который продержался до революционного 1917 года.

В 1919 году революционным правительством было принято решение о закрытие ломбардов как «буржуазных образований». Но, правда, ненадолго — в 1922 году руководство страны осознало необходимость привлечения в казну денежных средств от населения. Учреждения открыли снова как государственные, но под жесточайшим контролем власти.

Именно в этот период новейшей истории рождается МГКЛ «Мосгорломбард», который является одним из старейших предприятий на рынке ломбардных услуг как в городе Москве, так и в России в целом.

В самый страшный период истории нашей страны, в годы Великой Отечественной войны, «Мосгорломбард» не прекращал свою деятельность ни на один день. Конечно, на время войны прием ценностей от населения был приостановлен, но сотрудникам ломбарда, которых не призывали в армию, было приказано охранять имущество, чтобы выдать его оставшимся в живых владельцам или их семьям без начисления штрафов и пени и в полной сохранности.

«Мосгорломбард» принимал имущество не только в залог, но и брал вещи на хранение. В ломбард на хранение сдавали меховые изделия, фото и радиотовары, куртки, пальто, холодильники, изделия из хрусталя и даже велосипеды с санками.

В АО МГКЛ ломбард «Мосгорломбард» бережно хранится созданный 40 лет назад (в 1981 году), альбом с фотографиями работников ломбарда и помещениями хранения имущества населения.

В годы перестройки услуги «Мосгорломбарда» стали особенно востребованы. Переходный период в жизни страны, нарастающий финансовый кризис, отсутствие денежной массы у населения привело к тому, что три здания «Мосгорломбарда» площадью 3,5-6 тыс. кв. м. были целиком заполнены заложенным имуществом.

И в 90-е годы для многих граждан, в сложный экономический период для страны, именно услуги ломбардов выручали «дотянуть до зарплаты», не только малоимущие слои населения, но и тех, кто после обрушения Союза потерял былое благополучие и финансовую стабильность.

В наше время портрет ломбардного бизнеса меняется, и АО МГКЛ ломбард «Мосгорломбард» усиленно способствует укреплению положительного имиджа ломбардного рынка, проводя политику цивилизованного ведения бизнеса, прозрачности отношений с регулятором и общественностью.

Сохраняя традиции былых лет и накапливая опыт предыдущих поколений, предприятию удаётся не только уверенно двигаться вперёд, помогая москвичам решать их финансовые проблемы, но и развиваться в совершенно новых, инновационных направлениях, как например, блокчейн-технологии.

АО МГКЛ ломбард «Мосгорломбард» за свою практически вековую историю добился огромных успехов. Сегодня компания насчитывает 60 отделений в Москве и Подмосковье, у компании более 10 тысяч активных заемщиков. До конца этого года мы планируем в московском регионе расширить свою сеть до 100 ломбардов. Вот уже более 70 лет «Мосгорломбард» предлагает своим клиентам традиционные услуги по займам и хранению, но при этом активно реализует инвестиционную стратегию и уже разместил три коммерческих облигационных займа: объем эмиссии составил 200, 50 и 600 млн. рублей.

30 ноября 2020 года Банк России зарегистрировал допэмиссию акций АО МГКЛ ломбард «Мосгорломбард». Компания выпустила 5 000 обыкновенных и 27 430 привилегированных акций. Ценные бумаги размещаются по закрытой подписке. Цена одной обыкновенной акции составляет 17 135 рублей, привилегированной — 10 329 рублей.

Также, «Мосгорломбард» ведет подготовку к публичному размещению акций на бирже в 2023 году. В рамках этого процесса уже дважды был успешно пройден аудит в одной из пяти крупнейших аудиторских компаний России группе БДО Юникон. Кроме того, компания первая на ломбардном рынке получила кредитный рейтинг от рейтингового агентства «Эксперт РА». Агентство присвоило «Мосгорломбарду» рейтинг ruB+ с развивающимся прогнозом.

Сегодня «Мосгорломбарду» исполнилось 97 лет, компания планирует и дальше развиваться, и масштабировать свой бизнес, и, шагая в ногу со временем, одновременно трансформировать его в цифровой финтех-проект.

Федеральная факторинговая компания «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» стала первой компанией в истории российского факторингового рынка, получившей кредитный рейтинг: в июле 2020 года. «Эксперт РА» присвоило ей рейтинг кредитоспособности на уровне ruВ со стабильным прогнозом. Год спустя эмитент прошел все необходимые процедуры, и 25.06.2021г. рейтинг был подтвержден.

Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Пересмотр кредитного рейтинга и прогноза по нему ожидается не позднее, чем через год.

По мнению агентства, рейтинг обусловлен высокой эффективностью бизнеса, удовлетворительными качеством факторингового портфеля и уровнем корпоративного управления, слабыми рыночными позициями на федеральном факторинговом рынке и достаточностью капитала, а также приемлемой ликвидной позицией.

«Рейтинг важен не для размещения какого-то конкретного выпуска — мы успешно разместили несколько выпусков коммерческих облигаций и до его получения. Он важен в первую очередь для самой компании, которая претендует на долгосрочное развитие, стратегию публичного заимствования, на позитивную обратную связь от рынка и инвесторов. Адекватный «бенчмаркинг» — это то, что должно быть у каждого эмитента, который на рынке всерьез и надолго, а кредитный рейтинг — это универсальный инструмент, который может быть использован в различных практических целях. Пройдет некоторое время, и он, вероятно, станет универсальным средством сравнения компаний из различных отраслей», — прокомментировал получение рейтинга управляющий партнер Global Factoring Network Алексей Примаченко.

Global Factoring Network (г. Москва) предоставляет услуги электронного регрессного факторинга региональным производственным и торговым компаниям из сегмента МСБ преимущественно на территории Центрального, Уральского, Приволжского и Дальневосточного ФО.

Диверсификация бизнеса по объектам кредитного риска и клиентам, как и ранее, оценивается «Эксперт РА» как адекватная: на 5 крупнейших поставщиков приходилось по состоянию на 01.04.2021 около 26% уступленной дебиторской задолженности, на крупнейшего — около 13%.

В 4 квартале 2020 года капитал компании был увеличен на 25 млн руб. за счет денежных взносов её учредителей. На 2021-2022 гг. также запланированы мероприятия по докапитализации компании с целью усилить её финансовую прочность в условиях ожиданий по росту масштабов бизнеса. Показатели рентабельности капитала оцениваются как высокие (около 28% за период с 01.04.2020 по 01.04.2021 без учета возможных резервов по активам). По итогам 2021 года руководство ожидает рост чистой прибыли компании не менее чем на 14% по отношению к 2020 году.

«Внесение вклада в собственный капитал — это плановый элемент нашей долгосрочной стратегии. Положительная динамика собственного капитала показывает продуктивность работы нашей компании, и мы не собираемся останавливаться на достигнутом: в рамках существующей бизнес-стратегии процесс докапитализации будет продолжен в таком же ключе и в 2021-2023 годах» — рассказал Алексей Примаченко.

Рейтинговое агентство отмечает удовлетворительное качество факторингового портфеля эмитента. Доля просроченной задолженности, превышающей 90 дней после истечения льготного периода, в факторинговом портфеле составила около 2,5% на 01.04.2021 (продолжительность льготного периода для всех категорий клиентов составляет 60 календарных дней). Отраслевая диверсификация клиентов и дебиторов компании оценивается как удовлетворительная (по состоянию на 01.04.2021 доля трех крупнейших отраслей деятельности клиентов составила 47%, дебиторов — 52%).

В результате размещения облигаций концентрация ресурсной базы на средствах крупнейшего кредитора снизилась за период с 01.04.2020 по 01.04.2021 с 75% до порядка 50% пассивов, что, тем не менее, рассматривается агентством как высокий уровень. В среднесрочной перспективе планируется дальнейший рост диверсификации ресурсной базы как за счет нового публичного размещения, так и за счет банковских кредитов, что наряду с ожидаемым укреплением капитальной позиции может оказать положительное влияние на рейтинговую оценку. Показатели ликвидности оцениваются как адекватные — краткосрочные обязательства компании на 01.04.2021 кратно покрывались ликвидными компонентами баланса.

Уровень регламентации основных бизнес-процедур в компании оценивается агентством как адекватный, организационная структура является логичной и отвечает поставленным перед компанией стратегическим задачам. По-прежнему отмечается незначительная численность персонала. Небольшое количество сотрудников, представители компании объясняют высокой автоматизацией бизнеса:

«То, что мы делаем как команда при полной автоматизации всех процессов, позволяет нам при одинаковом количестве человеческих ресурсов делать значительно больше в единицу времени, чем делают это другие факторинговые компании. При этом мы не оставляем качество работы на одном уровне, а постоянно его повышаем. В будущем масштабирование бизнеса, по пути которого мы идем, подразумевает и рост численности штата, так как мы всегда исходим из наших актуальных потребностей и максимальной эффективности», — пояснил Алексей Примаченко.

Осенью текущего года ожидается актуализация действующей долгосрочной стратегии компании, её бизнес-позиционирование как фактора второго выбора для клиентов из сегмента МСБ останется неизменным. При этом планируется поступательный рост объемов факторингового портфеля при развитии в том числе более нишевых продуктов, например, в рамках сотрудничества с МСП Банком и региональными гарантийными фондами.

«Мы будем продолжать развиваться в соответствии с нашей действующей стратегией: наш фокус внимания по-прежнему на работе с предприятиями малого и среднего бизнеса, именно здесь мы видим огромный потенциал роста. Мы не гонимся за объемами и не стремимся конкурировать с крупными факторинговыми компаниями. Мы выбрали свою целевую аудиторию и сосредоточены на качественном и количественном росте именно в этой нише. Как раз это позволяет нам быть максимально эффективными — «Эксперт РА» отметил и в этом году, что у нас с точки зрения доходности по рынку высокие показатели», — подчеркнул управляющий партнер «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС».

В компании также рассказали о переходе на 100%-й цифровой факторинг. В частности, с 1 июля Global Factoring Network присоединился к системе онлайн-финансирования на платформе GetFinance — автоматизированной факторинговой платформе, которой пользуются ведущие факторинговые игроки.

И это далеко не все. Активно идет развитие собственной платформы компании. В ее инфраструктуре в цифровом контуре будут полностью замкнуты все бизнес-процессы: от оформления договорных отношений с клиентом до подписания договоров финансирования, отчетов и верификации. Будет продолжена работа по автоматизации и роботизации: часть финансирования и распределения платежей будут осуществлять боты. «Даже если сейчас в этом нет необходимости, мы хотим расти динамично, и заранее будем делать все это, ориентируясь на будущее развитие», — подчеркивают представители эмитента.

«Мы будем двигаться в этом направлении дальше, развивая как свою платформу, так и работая на открытой факторинговой платформе того же МСП Банка, будем использовать инфраструктуру биржи. Все цифровые продукты, появляющиеся на рынке, мы будем подстраивать под свою клиентскую базу. Мы — мобильная независимая компания, поэтому можем достаточно быстро встраивать их в свою инфраструктуру в отличие от крупных организаций. Например, мы будем участвовать в проекте коллаборации с Московской межбанковской биржей по факторингу через номинальные счета биржи. Мы не ограничиваем себя одной платформой, одним решением или направлением», — отмечает Алексей Примаченко.

Со стороны государства сейчас поощряется популяризация и развитие факторинга. «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» неоднократно принимал участие в профильных мероприятиях, в том числе в тематическом федеральном вебинаре Банка России, и продолжит это делать и во второй половине этого года.

Перспективным также компания считает развитие сотрудничества с региональными фондами: они занимаются поддержкой различных отраслей экономики в субъектах РФ и либо предоставляют поручительство, либо субсидируют процентные ставки поставщикам из этих отраслей при использовании инструментов факторинга.

Объем финансирования, фактически предоставленного Global Factoring Network клиентам под уступку денежных требований, составил за период с 01.04.20 по 01.04.21 порядка 1,4 млрд руб., объем факторингового портфеля на 01.04.2021 составил 620,8 млн руб., активы — 650,3 млн руб., чистая прибыль за 1 квартал 2021 года — 0,9 млн руб. (по итогам 2020 года — 8,8 млн руб.).

30 июня 2021 года состоялось годовое общее собрание акционеров АО МГКЛ ломбард «Мосгорломбард». По итогам собрания акционерами было принято решение одобрить выплату дивидендов по привилегированным акциям за 2020 год.

30 ноября 2020 года «Мосгорломбардом» была осуществлена эмиссия привилегированных акций. Цена одной привилегированной акции — 10 329 рублей. По привилегированным бумагам объявлена гарантированная дивидендная доходность не менее 800 рублей на акцию — 7,75% годовых.

Размещение дополнительных выпусков акций — один из инструментов реализации стратегии по динамичному развитию компании. Привлеченные средства позволят ускорить темпы открытия новых отделений и процесс модернизации бизнеса. На сегодня сеть насчитывает уже 60 отделений, а в двухлетней перспективе вырастет до 200 ломбардов в Московском регионе.

На основании позитивных финансовых показателей компании за 2020 год, акционеры «Мосгорломбарда» приняли решение увеличить размер дивидендов по привилегированным акциям на 48% сверх гарантированного показателя, что составило 1184 рубля на одну акцию, а это значит 11,5% годовых.

Дата, на которую определяются лица, имеющие право на получение дивидендов по привилегированным акциям АО МГКЛ ломбард «Мосгорломбард» — 20.07.2021 года.

Для долгосрочного финансового благополучия и устойчивости бизнеса, а также для реальной оценки финансового состояния компании, АО МГКЛ ломбард «Мосгорломбард» регулярно проводит аудит по МСФО (Международные стандарты финансовой отчетности) в одной из крупнейших аудиторских компаний — АО «БДО Юникон». И перед получением новой финансовой оценки компании, у инвесторов из закрытого списка, еще есть возможность выгодно приобрести либо докупить привилегированные ценные бумаги эмитента.

В рамках реализации инвестиционной стратегии, размещено уже три коммерческих облигационных займа: объем эмиссии составил 200, 50 и 600 млн рублей.

30 ноября 2020 года ЦБ РФ зарегистрировал допэмиссию акций «Мосгорломбарда». Компания выпустила 5 000 обыкновенных и 27 430 привилегированных акций. Ценные бумаги размещаются по закрытой подписке. Цена одной обыкновенной акции составляет 17 135 рублей, привилегированной — 10 329 рублей.

Также, «Мосгорломбард» ведет подготовку к публичному размещению акций на бирже в 2023 году. В рамках этого процесса уже дважды был успешно пройден аудит в одной из пяти крупнейших аудиторских компаний России, группе «БДО Юникон». Кроме того, компания, первая на ломбардном рынке, получила кредитный рейтинг от «Эксперт РА». Агентство присвоило ей рейтинг ruB+ с развивающимся прогнозом.

«Мосгорломбард» планирует за 3 года привлечь 3 млрд рублей и в 10 раз масштабировать бизнес, одновременно трансформируя его в цифровой финтех-проект. Полученные инвестиции будут направлены на покупку и открытие более 200 ломбардов в Москве и области.

Инвесторы получили перечисленный эмитентом купонный доход в размере 13% и 12,5% годовых по шести выпускам коммерческих облигаций.

Купонные выплаты по выпуску серии КО-П02 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 1 944 600 рублей, по одной бумаге — 64,82 рубля.

Выпуск коммерческих облигаций серии КО-П02 (4CDE-02-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в июле 2019 года сроком на три года. По выпуску предусмотрены шесть полугодовых купонов.

Купонные выплаты по выпуску серии КО-П04 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 568 825,8 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П04 (4CDE-04-00381-R-001P) объемом 30 млн рублей был размещен эмитентом по закрытой подписке в марте 2020 года сроком на пять лет. Номинал одной облигации 1000 рублей. В настоящее время из 30 000 ценных бумаг выпуска в обращении находятся 18 255. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П05 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 185 600 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П05 (4CDE-05-00381-R-001P) объемом 160 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П06 начисляются из расчета 13% годовых. Общая сумма выплат по выпуску составляет 5 671 750 рублей, по одной бумаге — 32,41 рубля.

Выпуск коммерческих облигаций серии КО-П06 (4CDE-06-00381-R-001P) объемом 175 млн рублей был размещен эмитентом по закрытой подписке в июне 2020 года сроком на пять лет. По выпуску предусмотрены 20 ежеквартальных купонов.

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 года сроком на пять лет. По выпуску предусмотрены 60 ежемесячных купонов.

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 года. По выпуску предусмотрены 60 ежемесячных купонов.

Таким образом, общая сумма выплат по пяти выпускам составила 14 млн 459 тыс. 396 рублей.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Основное направление деятельности Global Factoring Network — оперативное финансирование оборотного капитала предприятий под уступку надежной краткосрочной дебиторской задолженности с использованием юридически значимого электронного документооборота (электронный факторинг).

Компания присутствует на рынке высокодоходных облигаций с 2018 года. На сегодняшний день Global Factoring Network является первой факторинговой компанией в РФ, получившей и подтвердившей в июне этого года официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн руб.

Выпуски коммерческих облигаций Global Factoring Network серии КО-П06 со ставкой квартального купона 13% годовых и серии КОП002-02 со ставкой ежемесячного купона 12,5% сейчас доступны для частных инвесторов для покупки на вторичных торгах с помощью системы Boomerang.

Зеленый тренд отчетливо прослеживается во всех сферах жизни, в том числе и на фондовом рынке. Основной экологической проблемой, по данным ООН, являются неконтролируемые выбросы углерода. На международных форумах и конференциях предприятия совместно с учеными и экологами ищут пути решения поставленной перед ними задачи: до 2050 года снизить углеродный след до нулевого уровня. Со своей стороны, государство определяет меры поддержки компаний, поддерживающих путь устойчивого развития и ESG-инструменты. Насколько приживутся зеленые облигации среди российских эмитентов покажет время. Но уже сейчас есть ряд компаний, делающих свой вклад в защиту окружающей среды и без зеленых выпусков.

Пример — деятельность Goldman Group. В Сухобузимском районе Красноярского края компания установила мощную биогазовую установку. В многопрофильном холдинге внимание сосредоточено не только на зернопроизводстве и мясопереработке. Ещё один акцент —биотехнологии, направленные на защиту окружающей среды современными автоматизированными методами. Благодаря их применению нет необходимости выкапывать лагуны для сброса отходов.

Биомассовое поглощение

В основе разработки биогазовой станции — итальянская модель, и на каждом из этапов ее возведения присутствовали итальянские консультанты. Несмотря на заимствование технологии, сибирская установка имеет минимальную зависимость от европейских производителей комплектующих и расходных материалов. Все подходящие по качеству элементы приобретены в России.

Установка может работать, используя различные типы сырья. Здесь применяются отходы бойни, навозные стоки, отходы зернопереработки, испорченное зерно. И это уникальный случай, ведь большинство работающих на территории Европы и России станций могут принимать только 1-2 вида сырья.

«Биотехнологии работают на базе сырья, собираемого со всех предприятий агрохолдинга. Станция поглощает отходы мясопереработки, животноводческого, растениеводческого подразделений. Растительные и биоорганические массы перерабатываются во вторичный продукт — газ, необходимый для предприятий, поскольку вся производственная система основана на газовом решении», — рассказывает Сергей Лисканог, технический директор проекта биогазовой станции.

Силами бактерий

Принцип действия прост. Реакторы установки заполняются, в действие вступает флотатор — он отвечает за переработку. Начинается процесс гомогенизации и работа бактерий — они сжигают все лишнее.

Поглощая утиль, бактерии очищают его от аммиака, углерода и сероводорода. На выходе холдинг получает чистую органику: газ, воду и биогумус. Газ — для отопления сельскохозяйственного комплекса. Сухая субстанция — для удобрения земель, жидкая — для их орошения.

«Всеядных бактерий для биогазовой установки подбирали в течение года. Красноярские ученые проводили лабораторные исследования в поисках организмов, способных перерабатывать любые виды сырья в любых температурных условиях, что крайне важно для сибирского региона, где перепады могут достигать 50 градусов», — подчеркнул Сергей Лисканог.

Универсальный агрегат

Что касается механики, обслуживание и управление процессами осуществляют своими силами прошедшие обучение специалисты Goldman Group, техническую поддержку программного обеспечения — дистанционно по запросу заказчика компания-производитель Evoteck. Это один из мировых лидеров в сфере разработки очистных сооружений с 36- летним опытом успешной работы.

Сбоев за период эксплуатации не было: работу станции легко контролировать дистанционно, а управление всеми процессами возможно даже со смартфона, что сейчас особенно актуально.

Стоимость установки Goldman Group составляет порядка 100 млн рублей. На ее разработку и возведение помимо собственных средств холдинга были выделены и краевые субсидии. И, как отметил губернатор Красноярского края Александр Усс во время своего визита, не зря:

«Биогазовая станция уникальна по своей сути, такого рода установок больше нет не только в крае, но и в России, а это вопрос социальной ответственности и экологии. В принципе, на каждом современном животноводческом комплексе может появиться такая составляющая».

Установкой всерьез интересуются и экологи. Специалисты также отмечают, что особенно актуальной станция будет для удаленных от ЛЭП и магистральных газопроводов хозяйственных объектов, так как она позволит получить полную энергетическую автономность, выступая в качестве альтернативного источника электроэнергии. Не считая, конечно, главной задачи — полного устранения углеродных выбросов в окружающую среду.

«Это достояние Красноярского края. Холдинг ориентирован на устойчивое развитие в экологической сфере, и мы готовы передать технологию другим предприятиям, и, конечно, дать авторитетную консультацию по ее применению. Ведь одна из главных задач промышленного сообщества в сохранении чистоты окружающей среды и комфортной жизни людей», — подчеркнул генеральный директор Goldman Group Роман Гольдман.

Национальное рейтинговое агентство (НРА) на основании проведенного исследования подготовило аналитическую записку о работе предприятий малого и среднего бизнеса в 2020-2021 годах и перспективах привлечения инвестиций для их дальнейшего развития.

По данным Росстата, оборот малых предприятий (без учета микропредприятий) в действующих ценах в 2020 году составил 25,6 трлн руб. (2019 год: 28,7 трлн руб.). Снижение выручки компаний по итогам 2020 года достигло 3 трлн руб. (-11%).

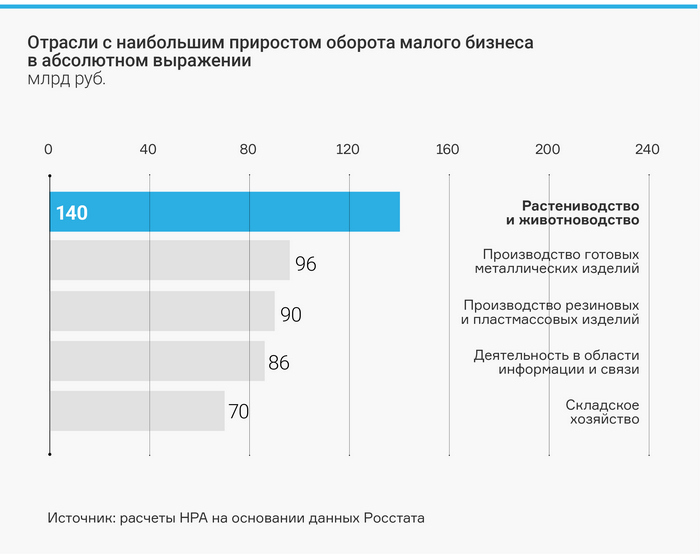

Основной вклад в снижение показателя внесла оптовая торговля: занимая 40% в структуре общего показателя, отрасль зафиксировала снижение на 2 964 млрд руб. (Рис.1). С точки зрения динамики наиболее пострадавшей отраслью ожидаемо стал туризм: оборот сократился на 57% (Рис.2).

По абсолютному приросту оборота малого бизнеса в 2020 году лидирует растениеводство и животноводство (+155 млрд руб.) (Рис.3). Бенефициаром кризиса также стала фармацевтика: оборот малых предприятий в этой сфере в 2020 году вырос на 54% (Рис.4).

В структуре оборота малых предприятий изменились позиции трех укрупненных видов деятельности:

Торговля и ремонт автотранспортных средств (доля в 2020 году снизилась до 54% с 55%).

Обрабатывающие производства (доля выросла с 11% до 14%, в основном за счет производства готовых.

Сельское, лесное хозяйство, охота, рыбоводство и рыболовство (доля выросла в 2% до 3%).

По данным регулярного совместного исследования общественной организации «ОПОРА РОССИИ» и Промсвязьбанка, деловая активность в сегменте МСП с февраля 2021 года демонстрирует рост после постоянного снижения в течение 12 предыдущих месяцев (Рис. 5).

Согласно выводам исследования, весной более половины представителей МСП отметили увеличение продаж. Также наблюдается сближение количества МСП, осуществляющих фактический найм персонала и проводящих сокращение штата.

Исследование констатирует, что половина субъектов МСП получают отказ в кредитовании. Это связано с сокращением масштаба действия льготных кредитных программ в связи с преодолением экономических последствий COVID-19: по данным ЦБ, в ноябре прошлого года количество субъектов МСП, получивших кредит в отчетном месяце, вернулось к уровням 2019 года (Рис.6).

В то же время сохраняется положительная динамика выдачи кредитных ресурсов компаниям сектора. В I квартале 2021 года объем кредитов, предоставленных МСП, составил 2 трлн руб., что на 17% выше уровня аналогичного периода 2020 года. При этом динамика выдачи ускорилась — в январе показатель был выше значения годовой давности на 6%, в феврале — на 20%, в марте — на 22%. В апреле темп роста объема выдачи достиг 84%, что связано в том числе с эффектом низкой базы апреля прошлого года. Задолженность МСП по кредитам на 01.05.2021 г. достигла 6,3 трлн руб., увеличившись на 1,7 трлн руб. за два года (Рис.7).

Размещение облигаций в Секторе Роста Московской биржи является альтернативой банковскому кредитованию.

По данным Московской биржи, в 2020 году разместилось 12 эмитентов МСП на сумму 6,4 млрд руб., что более чем вдвое выше показателя предыдущего года (Рис.8).

В 2021 году в Секторе Роста разместили облигации четыре субъекта МСП на общую сумму 5,1 млрд руб. Однако все они имели опыт размещения на бирже (при этом три из них уже размещали облигации в Секторе Роста).

По оценкам НРА на основании данных портала RUSBONDS, на сегодняшний день в Сектор Роста включен 31 выпуск облигаций 17 субъектов МСП. Совокупный объем ценных бумаг этих компаний в обращении составляет 21 млрд руб. В Секторе повышенного инвестиционного риска находятся 64 облигационных выпуска 34 эмитентов МСП. Совокупный объем облигаций в обращении составляет 13 млрд руб.

Средний срок облигационного займа в Секторе Роста составляет 4 года, тогда как доля оборота по кредитам МСП свыше 1 года менее 50%.

Средневзвешенная ставка по долгосрочным кредитам МСП в январе—марте этого года находилась на уровне 7,5%. Средневзвешенная по объему эмиссии в обращении ставка купона МСП в Секторе Роста — 11,5%. Однако с учетом возможности по получению субсидий купонных выплат стоимость заимствований на публичном рынке и в банках может быть сопоставимой.

Увеличение ключевой ставки ЦБ становится фактором повышения процентной ставки по кредитам (льготная программа предусматривает расчет процента по формуле «ключевая ставка+2,75 п.п.») и повышения привлекательности размещений облигаций в Секторе Роста (субсидирование ставки купона осуществляется в размере 70% ключевой ставки).

Основные выводы:

Оборот малого бизнеса в 2020 году сократился на 11%, в абсолютном выражении падение составило 3 трлн руб. Наибольший вклад в сокращение внесли компании сферы оптовой торговли, с точки зрения относительной динамики наиболее пострадавшей отраслью стал туризм.

Малому бизнесу из отраслей сельского хозяйства, обрабатывающих производств, информационных услуг и складского хозяйства удалось увеличить выручку в 2020 году. Положительная динамика выше 50% наблюдалась в фармацевтике и производстве нефтепродуктов.

Несмотря на сворачивание «антиковидных» кредитных программ, в 2021 году динамика выдачи банковского финансирования МСП ежемесячно ускорялась в годовом выражении. К маю задолженность МСП по кредитам достигла 6,3 трлн руб., увеличившись на 1,7 трлн руб. за два года.

Доступ МСП к финансированию расширяется не только за счет повышения доступности к банковским ресурсам, но и вследствие увеличения популярности публичных заимствований. Объем размещений ценных бумаг компаний МСП на Московской бирже в Секторе Роста вырос более чем вдвое в 2020 году. По оценкам НРА, на сегодняшний день в Сектор Роста включен 31 выпуск облигаций 17 субъектов МСП, совокупный объем облигаций в обращении составляет 21 млрд руб.

Популярность фондового рынка у МСП растет, прежде всего за счет возможности получить «длинные деньги» без залога. При этом с учетом поддержки со стороны государства и Московской биржи стоимость заимствований на публичном рынке и в банках может быть сопоставимой. Кроме того, повышение ключевой ставки ЦБ повышает привлекательность размещения облигаций в Секторе Роста по сравнению с кредитованием.

Global Factoring Network объявил итоги оферты по облигациям серий КО-П06, КО-П05.

В связи с пересмотром ставки купона по выпускам серии КО-П06 и серии КО-П05 у владельцев облигаций эмитента возникло право требовать от эмитента досрочного погашения или приобретения принадлежащих им облигаций.

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» установило ставку 5-12 купонов по пятилетним облигациям серии КО-П06 объемом 175 млн рублей на прежнем уровне — 13% годовых (в расчете на одну бумагу — 32,41 руб.). Ставка 5-8 купонов по пятилетним облигациям серии КО-П05 объемом 160 млн рублей осталась также без изменений — 13% годовых (в расчете на одну бумагу — 32,41 руб.). Выплата купонов по обоим выпускам — ежеквартальная.

Сбор заявок на выкуп ценных бумаг прошел с 16.06.2021 09:00 по 22.06.2021 18:00 по московскому времени.

25 июня «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» выкупил 2 079 штук облигаций серии КО-П06 по цене 100% от номинала. Общая сумма выплат с учетом накопленного купонного дохода (НКД) составила 2 081 224,53 рублей. И 19 079 штук облигаций серии КО-П05 по цене 100% от номинала. Общая сумма выплат с учетом накопленного купонного дохода (НКД) составила 19 099 414,53 рублей.

Обязательства по обоим выпускам исполнены в срок и в полном объеме.

В настоящее время в обращении находятся семь выпусков коммерческих облигаций компании общим объемом 500 млн рублей.

Губернатор Красноярского края посетил Goldman Group. Особое внимание во время визита было уделено уникальной биогазовой станции, о принципах работы которой главе региона рассказал генеральный директор многопрофильного сибирского холдинга Роман Гольдман.

Биогазовая станция Goldman Group является идеальным примером системы безотходного производства. Еще пару лет назад работой рециклингового объекта всерьез заинтересовались экологи. Изучив принцип действия БГУ, специалисты убедились, что подобные установки могут быть использованы на любых предприятиях, имеющих дело с разными органическими отходами (включающими несколько видов сырья), в том числе и на полигонах твердых бытовых отходов (ТБО), в сельском хозяйстве. Особенно актуальна станция для удаленных от линий электропередач (ЛЭП) и магистральных газопроводов хозяйственных объектов, так как позволяет получить полную энергетическую автономность.

Биогазовая станция, построенная по адаптированной к Сибири технологии компании Evoteck, — идеальное решение для агробизнеса:

Позволяет сократить расходы на утилизацию,

Снижает себестоимости продукции,

Гарантирует бережное соседство с природой.

Поглощая все виды органических отходов, биогазовая станция преобразовывает их в метан для отопления близлежащих объектов, а также в биогумус и воду для удобрения и орошения полей. Станция является альтернативным источником электроэнергии, вырабатывая до 1500 кВт/час.

Уникальность объекта подтвердили и краевые власти:

«В Красноярском крае есть ряд предприятий, которые являются флагманами производства, к ним относится и «АгроЭлита» в Сухобузимском районе. И с точки зрения качества выпускаемой продукции, и с точки зрения технологий.

По многим позициям это лидерская компания, и один из ее объектов — биогазовая станция. Она уникальная по своей сути. Такого рода установок больше нет не только в крае, но и в России, а это вопрос социальной ответственности и экологии. Пройдет время, такого рода объектов появится гораздо больше, но сегодня в этом смысле «АгроЭлита» является образцом для подражания», — подчеркнул губернатор Красноярского края Александр Усс.

К тому же биогазовая станция является и экономически выгодным объектом. Предприятию не требуется выделять бюджет на утилизацию отходов, очистку близлежащей территории и энергообеспечение. Сэкономленные средства идут в производственный оборот. На приобретение животных и техники, закупку семян и удобрений для выращивания зерновых и изготовления комбикорма. Таким образом, производствам, входящим в состав Goldman Group удается масштабироваться, выпуская больше качественной мясной продукции для жителей Красноярского края, регионов России и стран ближнего зарубежья.

Государственная поддержка в виде предоставления налоговых льгот наряду с уменьшением ставок по банковским вкладам вследствие планомерного снижения ключевой ставки Банком России привели к перераспределению денежных средств физических лиц между депозитами в банках и фондовым рынком. Притоку инвестиций на рынки капитала также поспособствовали и существенные накопления граждан, образовавшиеся в связи с введенными ограничениями из-за COVID-19. Однако с 1 января 2021 года в налоговое законодательство были внесены изменения, которые, возможно, повлияют на столь положительную динамику по притоку частных инвесторов на фондовый рынок. Речь идет о налогообложении процентного (купонного) дохода по облигациям.

По сообщению Московской биржи, количество физических лиц, имеющих брокерские счета на Московской бирже, за 2020 год увеличилось почти на 5 млн и достигло рекордных 8,8 млн. В 2020 году на Московскую биржу пришло частных инвесторов больше, чем суммарно за все предыдущие годы. Подробнее об активности частных инвесторов читайте в аналитическом обзоре на Boomin.

Было

Следует напомнить, что с 1 января 2018 года в статью 214.2 Налогового кодекса Российской Федерации были внесены изменения, согласно которым частично освобождались от налогообложения доходы физических лиц в виде процентного (купонного) дохода по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

Налог необходимо было платить лишь с превышения суммы процентов (купона) над суммой процентов, рассчитанной исходя из номинальной стоимости облигаций и ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов (п.п.).

Разберем ситуацию на примере высокодоходных облигаций «Первого коллекторского бюро» (ПКБ 1Р-01; ISIN: RU000A1020S0). Дата начала торгов облигациями — 13 августа 2020 года. Номинал одной облигации 1000 рублей. Ставка купона на весь период обращения установлена в размере 13% годовых, выплаты ежеквартальные. Первая дата выплаты купона — 12 ноября 2020 года. Размер выплаты — 32,41 рубля на одну облигацию. Ключевая ставка Банка России, действовавшая с 27.07.2020 по 22.03.2021, была равна 4,25%. Следовательно, ключевая ставка Банка России, увеличенная на пять процентных пунктов, равна 9,25% (4,25% + 5 п.п.).

Если применить частичное освобождение от налогообложения, получается, что налог на доходы физических лиц необходимо было уплатить не с полной суммы купонного дохода, равному 13%, а только с 3,75% (13% — 9,25%).

Например, инвестор в момент размещения приобрел одну облигацию компании. В дату выплаты первого купона, 12 ноября 2020 года, купонный доход на одну облигацию составляет 32,41. НО! Налог необходимо было уплатить не со всей этой суммы, а лишь с 9,375 рублей ((1000 руб. * 3,75%) / 4). Налоговая ставка — 13%. Следовательно, сумма налога составила 1 рубль (13% от 9,375 рублей), вместо 4 рублей (13% от 32,41 рубля).

Для чего это было сделано? Из пояснительной записки к законопроекту, который впоследствии трансформировался в закон, следует, что «частичное освобождение от налогообложения налогом на доходы физических лиц доходов в виде процентного (купонного) дохода позволит обеспечить выравнивание условий налогообложения процентных доходов физических лиц от инвестиций во вклады в банках и в обращающиеся облигации российских организаций. Кроме того, значительно повысится инвестиционная привлекательность обращающихся облигаций российских организаций, что будет способствовать притоку частных инвестиций в экономику Российской Федерации».

По сути так и произошло, что подтверждается вышеприведенной статистикой Московской биржи. Кроме того, в 2020 году частные инвесторы вложили в облигации на Московской бирже 617 млрд рублей, а наибольшая доля вложений в долговые бумаги — 88,5% — приходилась как раз на корпоративные облигации.

Стало

Однако с 1 января 2021 года в налоговое законодательство были внесены изменения, которые отменили эти налоговые послабления.

Для налоговых резидентов РФ, имеющих ОФЗ, муниципальные и корпоративные облигации, налог на купонный доход с 2021 года составляет 13% со всей суммы выплат.

Никаких переходных положений законодательством не предусмотрено, наоборот в законе указано, что нововведения применяются к доходам, полученным налогоплательщиками начиная с 1 января 2021 года.

.jpg)

.jpg)

.jpg)