Бывает так, что облигации падают в цене и торгуются ниже номинала. Почему так происходит и стоит ли избавляться от таких бумаг, рассмотрим на реальных примерах, которые можно было наблюдать в I полугодии 2021 г.

Почему облигации могут торговаться ниже номинальной цены

Когда выпуск облигаций торгуется ниже номинала, это значит, что по нему инвесторы хотят получить более высокую доходность, чем дает купон. Например, двухлетняя облигация торгуется с купоном 10%. Если купить ее по цене 98% от номинала, то можно дополнительно получить 2% за два года, а это значит, что годовая доходность составит уже 11%. Когда инвесторы готовы покупать облигацию под 11%, но не готовы под 10%, ее цена падает.

Участники торгов могут требовать по облигации более высокую доходность по следующим причинам:

1. Выросли процентные ставки на рынке.

Когда процентные ставки в экономике растут, растут и аппетиты инвесторов. Если ставки по вкладам находятся на уровне 4%, то доходность облигации 5% может быть интересной. Но если ставки по вкладам выросли и дают 6%, то по облигации инвесторы захотят получить, как минимум, те же 6% или выше.

Как правило, драйвером выступает инфляция, вслед за которой растет ключевая ставка, доходности ОФЗ, ставки на денежном рынке и далее по цепочке во всей экономике. Именно такая ситуация наблюдалась в I полугодии 2021 г.

С начала года инфляция активно растет. К 28 июня показатель ускорился до 6,4% с январских 4,9%. Чтобы ограничить инфляцию Банк России повысил ключевую ставку с 4,25% до 5,5% и может сделать еще шаг до 6% на июльском заседании. На этом фоне доходности по депозитам, ОФЗ и большинству корпоративных облигаций выросли. Новые облигации стаи размещаться с более высокой ставкой купона, а уже выпущенные бумаги — упали в цене.

Некоторые из упавших в цене бумаг теперь торгуются ниже номинала. Но это не говорит о снижении их качества. Платежеспособность эмитента в большинстве случаев осталась прежней, просто теперь его бумаги торгуются с более высокой доходностью, компенсируя рост инфляции.

Среди бумаг, которые спустились ниже номинала в I полугодии 2021 г. в основном из-за такого системного эффекта, можно отметить: БСК 001Р-02 (96,5% от номинала), Хэдхантер-001Р-01R (97,4%), УОМЗ Б-П2 (98,5%), Элемент лизинг 001Р-03 (98,8%), Обувь России-001Р-04 (98,8%), Боржоми Финанс-001P-01 (99,2%), Лизинг-Трейд-001Р-02 (99,3%), Гидромашсервис БО-03 (99,4%), Брусника-001Р-02 (99,8%).

2. По отдельному выпуску облигаций выросли риски

Доходность может вырасти, а цена — упасть, вне зависимости от ситуации на рынке, если риски, связанные с эмитентом, выросли. Это может произойти из-за негативного корпоративного события, ухудшения показателей в финансовой отчетности, ужесточения регулирования в отрасли, форс-мажорных обстоятельств или других факторов. Некоторые из таких факторов, которые имели место в I полугодии 2021 г., мы рассмотрим подробнее. Но прежде разберемся, как понять, из-за чего конкретно упала цена той или иной бумаги — из-за системного эффекта или имеет место индивидуальный кейс.

Оцениваем премию за риск

Полная доходность любой облигации может быть представлена, как доходность сопоставимой по сроку ОФЗ (так называемая, безрисковая ставка) плюс премия за риск. Например, для облигации с погашением через год доходность составляет 10%, а доходность годовой ОФЗ — 6,2%. Это значит, что премия за риск будет 10 — 6,2% = 3,8%.

Премию за риск еще называют G-спредом. Если доходность облигации растет, но G-спред остается прежним, то риск по облигации можно считать не изменившимся. Это значит, что мы имеем дело исключительно с системным эффектом. А вот если G-спред расширяется, то это первый сигнал о том, что у эмитента могут быть проблемы.

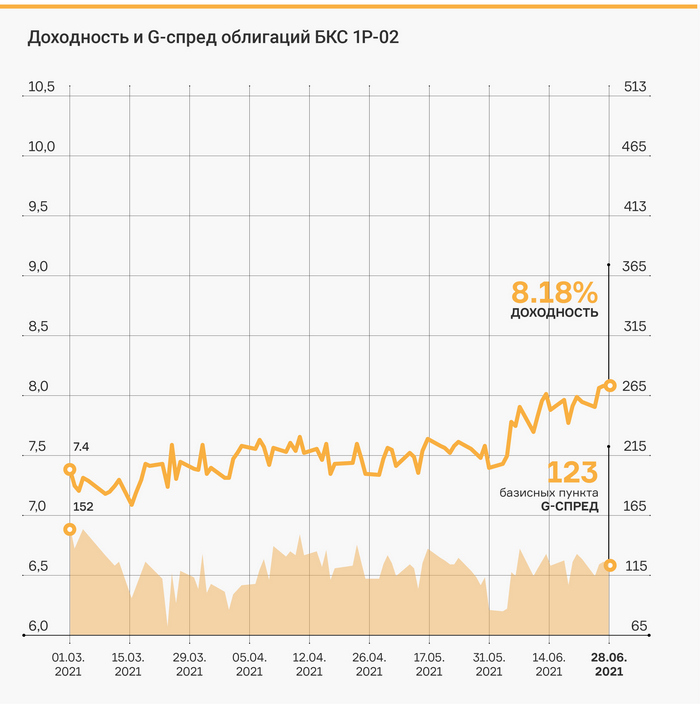

Для примера, вот график доходности и G-спреда по облигации БСК 001Р-02. Несмотря на то, что доходность с марта по июнь выросла на 80 б.п. (базисных пунктов), G-спред не только не вырос, но даже немного снизился. Это значит, что в данном случае падение облигации связано только с системным эффектом.

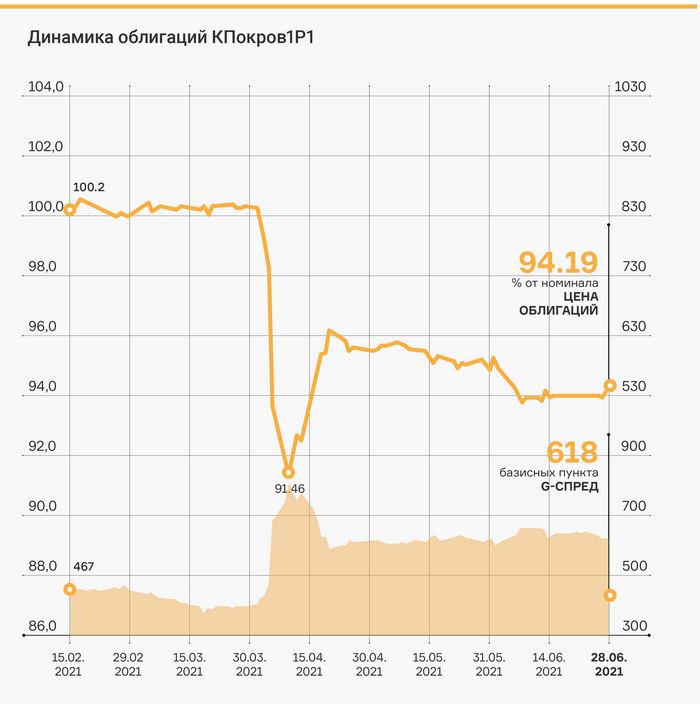

А вот доходность и G-спред выпуска облигаций «Племзавода «Победа». G-спред расширился, что говорит об индивидуальном негативном факторе, который нуждается в тщательном анализе.

По этому принципу мы отсортировали облигации третьего эшелона, которые в I полугодии спустились ниже номинала, и выделили наиболее интересные случаи, которые будет полезно рассмотреть.

«Агрофирма — Племзавод «Победа» выпуск серии 001Р-01

ОАО «Агрофирма — Племзавод «Победа» входит в Концерн «Покровский», который является ведущим сельскохозяйственным предприятием Краснодарского края. Вместе с четырьмя поручителями по выпуску 001Р-01 объемом 1 млрд руб. эмитент входит в облигационную группу с совокупным объемом земельного банка около 63,7 тыс. га.

Падение котировок облигаций произошло в начале апреля. В моменте цены достигали уровня 91,5% от номинала, после чего отскочили в район 96%. G-спред расширился с 4 п.п. до 6,1–6,4 п.п. (процентных пункта).

Распродажи прошли после выхода бухгалтерской отчетности, но в ней сюрпризов не было. Ключевым негативным фактором стало возбуждение уголовного дела в отношении бенефициаров компании Андрея Коровайко и Аркадия Чабанова по обвинению в вымогательстве. Котировки облигаций упали после новостей о том, что в офисе компании проходят обыски.

Подобные прецеденты, к сожалению, не редкость на российском рынке. Об уголовных делах в отношении собственников и топ-менеджеров компаний становится известно внезапно, и оценить последствия бывает непросто. Каждый такой случай нуждается в пристальном разборе.

Ключевые моменты, на которые стоит обратить внимание:

— Насколько материалы дела затрагивают деятельность компании?

— Как могут отреагировать на иск крупнейшие кредиторы и контрагенты? Возможна ли заморозка банковских счетов или конфискация имущества, использующегося в работе предприятия?

— Насколько лица, которым было предъявлено обвинение, вовлечены в операционную деятельность компании?

— Есть ли шансы выиграть иск? Что случится с компанией, если будет вынесен обвинительный приговор?

Менеджмент «Победы» прокомментировал вышеперечисленные факторы, отметив, что существенных рисков для бизнеса нет. Иск предъявлен частным лицам, которые не задействованы в операционном процессе, конфискации по статье не предусмотрено, деятельность компании проходит в штатном режиме. Кроме того, у обвиняемых есть шансы выиграть дело.

В целом, комментарии менеджмента выглядят правдоподобно, а высокие цены на сельхозпродукцию позволяют с оптимизмом смотреть на компанию. Первый купон в мае 2021 г. «Победа» выплатила в срок в полном объеме.

И все же со 100% уверенностью утверждать, что расследование в отношении бенефициаров никак не отразится на деятельности предприятия, будет чрезмерным оптимизмом. По крайней мере в той части, которая касается планов по дальнейшему развитию. Поэтому дополнительная премия за риск в размере 2 — 2,4% выглядит вполне справедливой компенсацией за маловероятные, но все же возможные ухудшения в работе из-за проблем с законом у бенефициаров.

«АВТОБАН-Финанс» выпуск серии БО-ПО2

График цены этого инструмента имеет интересный рисунок. С начала года котировки постепенно снижались, после чего во второй половине марта был зафиксирован резкий провал до 92% от номинала в нижней точке. В начале апреля цены отскочили в район 97%, где остаются до сегодняшнего дня.

В данном случае мы имеем чисто технический эффект. Дело в том, что 23 марта был последний день для предъявления облигаций к выкупу по оферте. До оферты ставка купона была на уровне 11%, а после нее должна была быть снижена до 7,5%, о чем эмитент сообщил примерно за неделю до корпоративного события. Именно поэтому инвесторы начали оперативно продавать облигации, а сразу после оферты наблюдался краткосрочный провал к 92%.

Сейчас бумага торгуется в районе 97% от номинала с доходностью 8,7%. Погашение будет в марте 2024 г. Так как падение обусловлено исключительно техническими факторами, бумага вполне может быть рассмотрена для покупки, если уровень доходности устраивает инвестора. К слову, G-спред после оферты не только не расширился, но даже сузился с 4,5 до 2,3 п.п., что может говорить о более высокой оценке рынком качества эмитента.

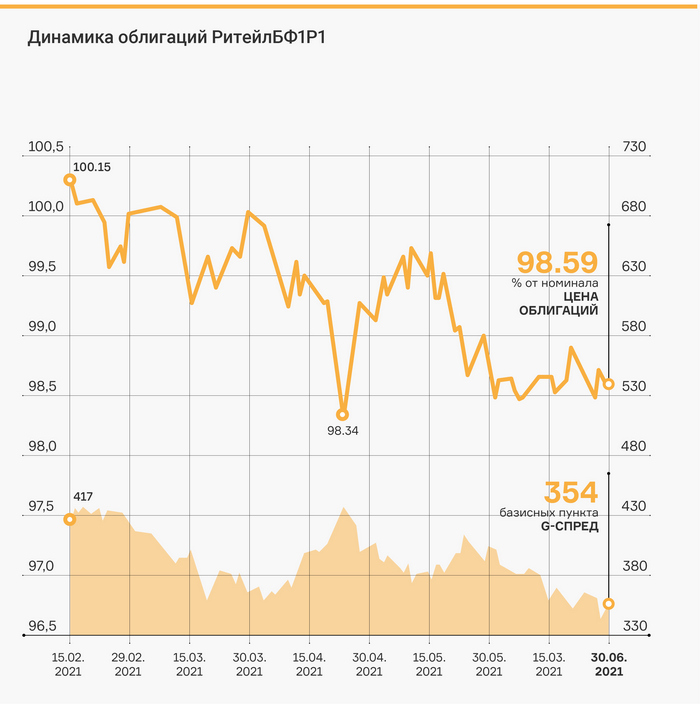

«Ритейл Бел Финанс» выпуск серии 001Р-01

Облигации дочки белорусской торговой сети «Евроторг» с марта стабильно торгуются ниже номинала. График G-спреда при этом выглядит довольно контрастно. Периоды роста чередуются с падениями.

Бизнес компании сосредоточен в Белоруссии, и выручка номинирована в белорусских рублях, поэтому на бумаги компании влияет геополитический фон вокруг страны. На графике выше видны два скачка G-спреда с 6 по 26 апреля и с 21 по 26 мая. Первый происходил на фоне усиления военного присутствия российских войск на границе с Украиной и сообщений о подавлении госпереворота в Белоруссии. Второй имел место на фоне вынужденной посадки самолета Ryanair в Минске, в результате которой с самолета был снят и арестован один из оппозиционных активистов.

В целом, такие волны имеют больше психологическую, чем рациональную причину. В настоящий момент G-спред находится на минимумах с начала года, подчеркивая сильный фундаментальный профиль эмитента. Актуальная доходность около 10,3% вполне компенсирует валютные риски и выглядит справедливой для данного выпуска.

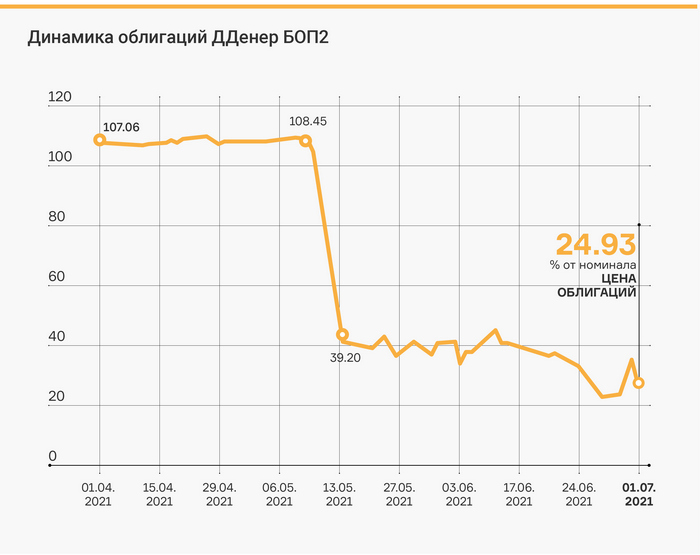

«Дядя Дёнер» выпуски серии БО-ПО1 и серии БО-ПО2

Самый печальный пример среди перечисленных здесь бумаг. В начале мая эмитент допустил технический дефолт по купонным выплатам в двух выпусках облигаций совокупным объемом 110 млн руб. В качестве причины было указано отсутствие денежных средств для исполнения обязательств.

Котировки выпуска ДДенер-БОП2 за несколько дней упали со 108% до 40% от номинала. Выпуск БОП1 упал со 100% до 45% от номинала. На текущий момент оба выпуска торгуются еще ниже, по цене около 24% и 33% от номинала соответственно, в секции дефолтных облигаций на Мосбирже.

По словам главы компании, на финансовое положение эмитента повлияли ряд негативных факторов, в том числе снижение трафика из-за COVID-19, рост основных компонентов себестоимости, и отсрочка по выходу на плановые показатели производственного цеха, на который были направлены часть привлеченных средств. Финальным ударом стало доначисление налогов по результатам налоговой проверки.

В настоящий момент компания находится в диалоге с инвесторами и ищет возможности по выходу из кризисной ситуации. В частности, рассматривается вопрос о реструктуризации долга. Актуальные новости, связанные с эмитентом, читайте в публикациях на нашем сайте.