Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

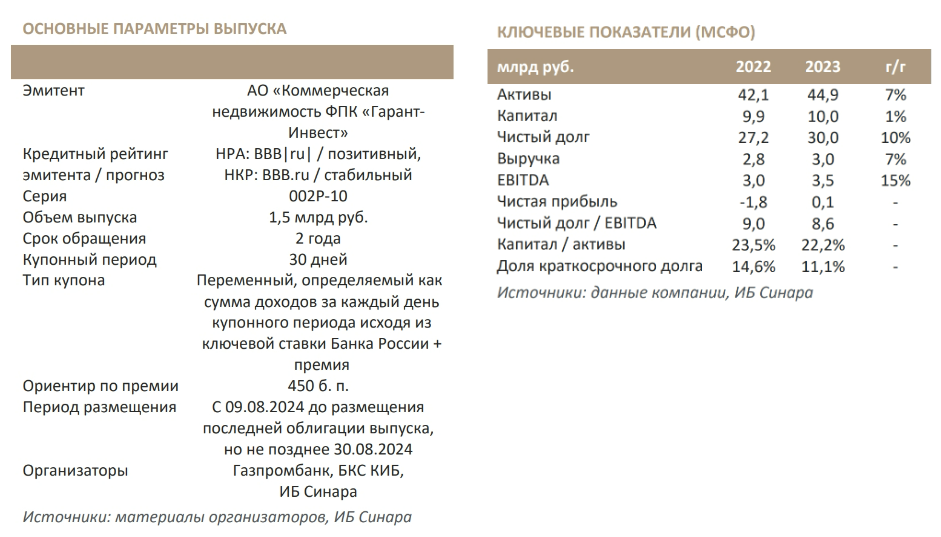

На прошлой неделе стартовало размещение десятого выпуска АО «Коммерческая недвижимость ФПК «Гарант-Инвест». Аналитики Инвестиционного банка «Синара» подготовили обзор по итогам работы девелопера в 2024 г. и дали сравнительную оценку доходности новой эмиссии в своей рейтинговой категории.

Эмитент с 9 августа проводит размещение облигаций серии 002Р-10 сроком обращения два года. Ставка ежемесячных купонов определяется как ключевая ставка Банка России на каждый день купонного периода плюс премия в размере 450 б. п. Новый выпуск доступен в системе Boomerang с кешбэком 0,5%.

ФПК «Гарант-Инвест» — крупный девелопер с хорошо диверсифицированным портфелем коммерческой недвижимости. Компания владеет и управляет торговыми и многофункциональными центрами в Москве общей торговой площадью в эксплуатации 127 тыс. м2. Из них порядка 70% занимают сетевые арендаторы, на которых приходится 74% арендной выручки. Главные активы — ТК «Галерея Аэропорт» (794 млн руб. выручки в 2023 г.) и ТЦ «Москворечье» (762 млн руб.). Основным бенефициаром выступает основатель и генеральный директор А. Ю. Панфилов.

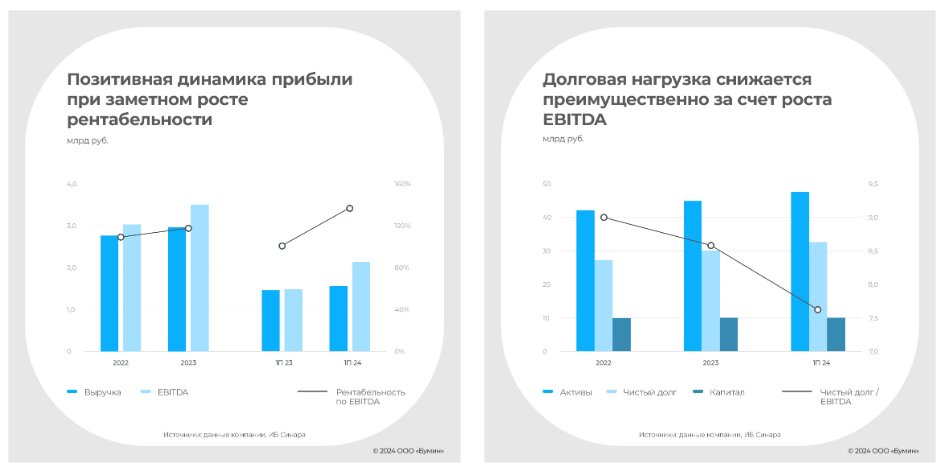

Компания демонстрирует позитивную динамику выручки и EBITDA. В 2023 г. выручка выросла на 7% до 2,96 млрд руб. при доле крупнейшего арендатора в ней менее 10%, что свидетельствует о хорошей диверсификации портфеля арендаторов. Показатель EBITDA увеличился на 15% до 3,49 млрд руб., а чистая прибыль составила 81 млн руб. Дополнительным стимулом для роста стало снижение ввода торговых площадей в Москве, что способствовало усилению конкурентных позиций компании. В 1П24 она также демонстрирует рекордные показатели: при выручке в 1,5 млрд руб. (+7% г/г) EBITDA достигла 2,1 млрд руб. (+45%). По итогам всего года ФПК Гарант-Инвест рассчитывает на значительное увеличение выручки, во многом за счет открытия комьюнити-центра WESTMALL общей площадью 28 тыс. м2. В планах также строительство комьюнити-центра в Люберцах площадью 21 тыс. м2.

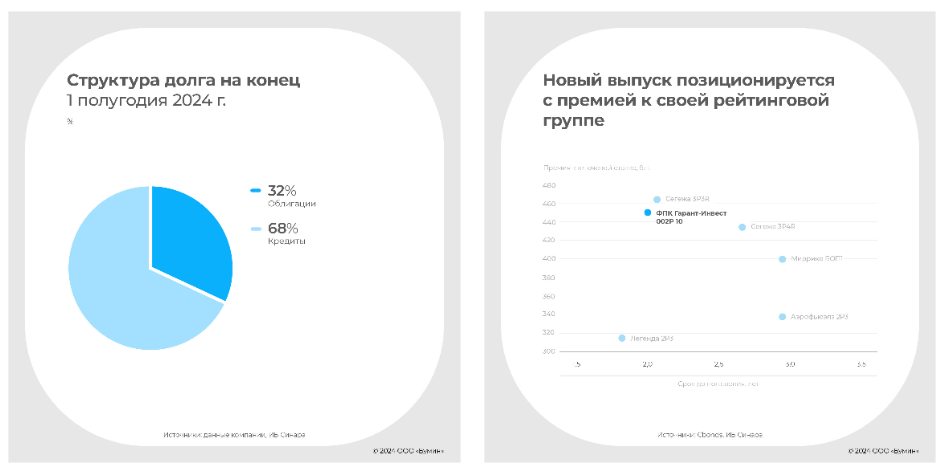

Большая долговая нагрузка сочетается с солидной ликвидностью. Несмотря на увеличение общего долга, который на конец 2023 г. равнялся 30,6 млрд руб., отношение чистого долга к EBITDA снизилось до 8,6, а к концу 1П24 — до 7,7, чем компания обязана, как указано выше, наращиванию EBITDA. Кредитные агентства высоко оценивают отношение кредитов компании к рыночной стоимости заложенных под них активов (LTV), которое на конец прошлого года составляло 65% по всем объектам. Данный показатель, по которому можно судить об эффективности управления портфелем недвижимости, у ФПК «Гарант-Инвест» значительно лучше средних по отрасли значений. График погашения обязательств представляется вполне комфортным: 84% заемных средств — долгосрочные обязательства, причем почти ¾ всех обязательств имеют срок погашения свыше двух лет.

Эмитент давно известен на рынке. Компания дебютировала на долговом рынке в 2017 г. и с тех пор разместила 16 выпусков, 11 из которых даже успела погасить. Сейчас в обращении находятся 5 выпусков, сроки погашения которых наступают в 2025–2028 гг. Новый выпуск облигаций станет первой бумагой с плавающей ставкой купона, который рассчитывается как сумма доходов за каждый день купонного периода исходя из значения ключевой ставки Банка России плюс премия в размере 450 б. п. На вторичном рынке бумаги эмитентов с сопоставимыми кредитными рейтингами торгуются с премией к ключевой ставке порядка 400 б. п., следовательно, планируемый к размещению выпуск подразумевает к тому же премию к долгам схожих по кредитному качеству заемщиков.

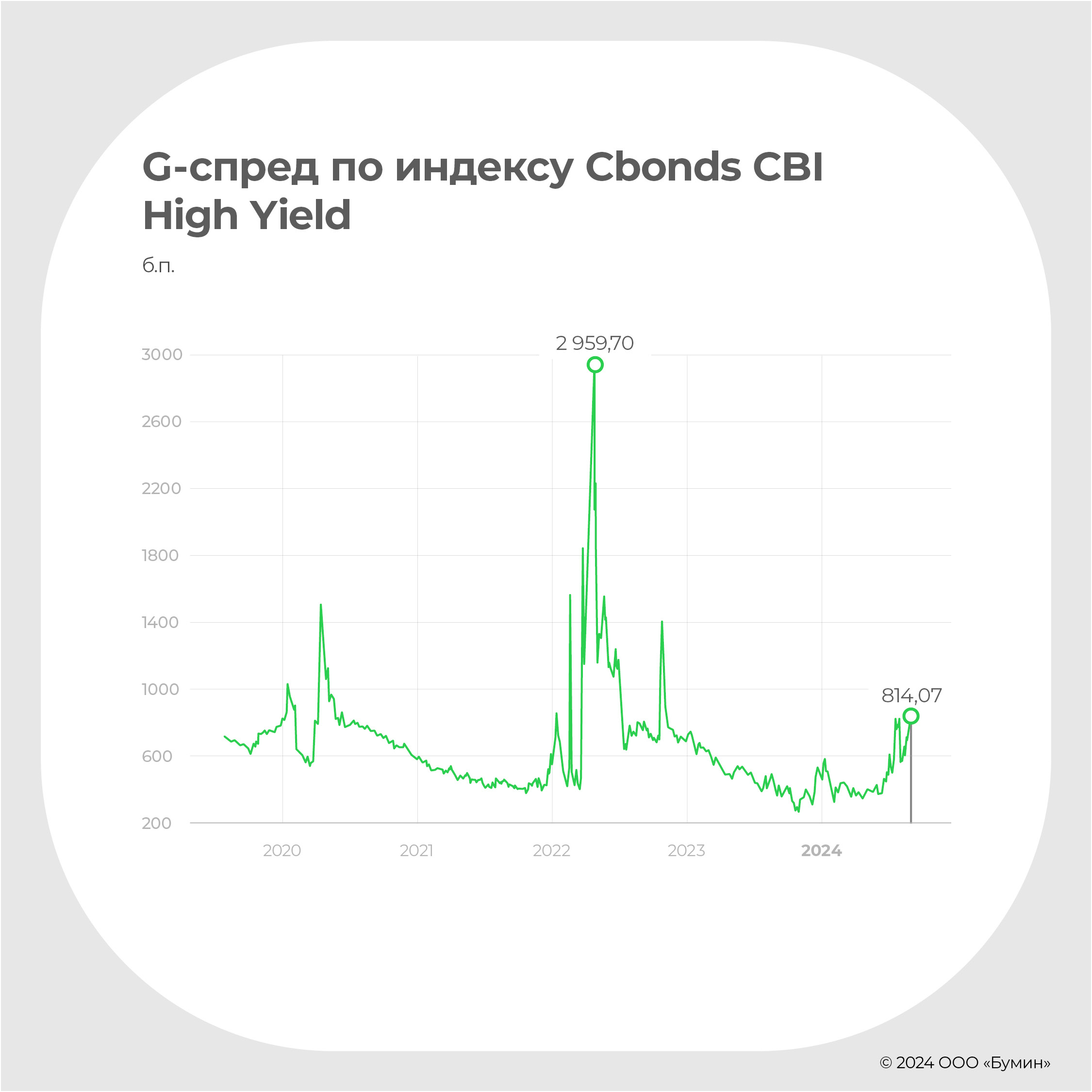

В начале года ключевым лейтмотивом была убежденность в том, что если не в июне, то в июле ставки точно должны пойти вниз. Но уже в феврале что-то пошло не так, а к концу мая последние надежды на смягчение ДКП оказались разрушены. Итоги первого полугодия на облигационном рынке — ключевые события, динамика объема размещений и дефолты трех эшелонов — в обзоре Boomin.

Настроения на рынке и траектория ставок

В июле вместо снижения рынок получил еще один шаг вверх на два процентных пункта до 18% годовых, а вместе с ним — повышение прогноза на 2025-2026 гг. на 4 процентных пункта до 14-16% и 10-11% соответственно.

Причина в том, что инфляционный импульс по-прежнему остается сильным: кредитование растет высокими темпами, дефицит рабочей силы толкает зарплаты вверх, дефицит бюджета поддерживает рост денежной массы. В этих условиях ЦБ раз за разом повторяет, что высокие ставки придется поддерживать долго.

И если в начале года рынок воспринимал эту мантру со скепсисом, то к концу полугодия поверил всерьез, что отразилось на динамике процентных ставок. С февраля по июль кривая доходностей ОФЗ росла практически безостановочно. Доходности по длинным бумагам оказались на многолетних максимумах.

Всё это время участники рынка гадали, когда наступит момент для покупки длинных ОФЗ. Сначала ориентиром было 14%, потом 15%, а сейчас, когда ставки превысили 16%, кажется, никто уже брать «длину» и не хочет: сильно обожглись в прошлом. И хотя есть все предпосылки к тому, что осенью инфляционный импульс начнет замедляться, инвесторы уже не хотят бежать вперед паровоза и предпочитают дождаться фактических результатов. Тем более, что ЦБ прозрачно намекнул: ключевая ставка может быть и 20%.

С начала года доходности ОФЗ выросли на 3,7–4,5%.

Первичный рынок: ВДО размещать нелегко

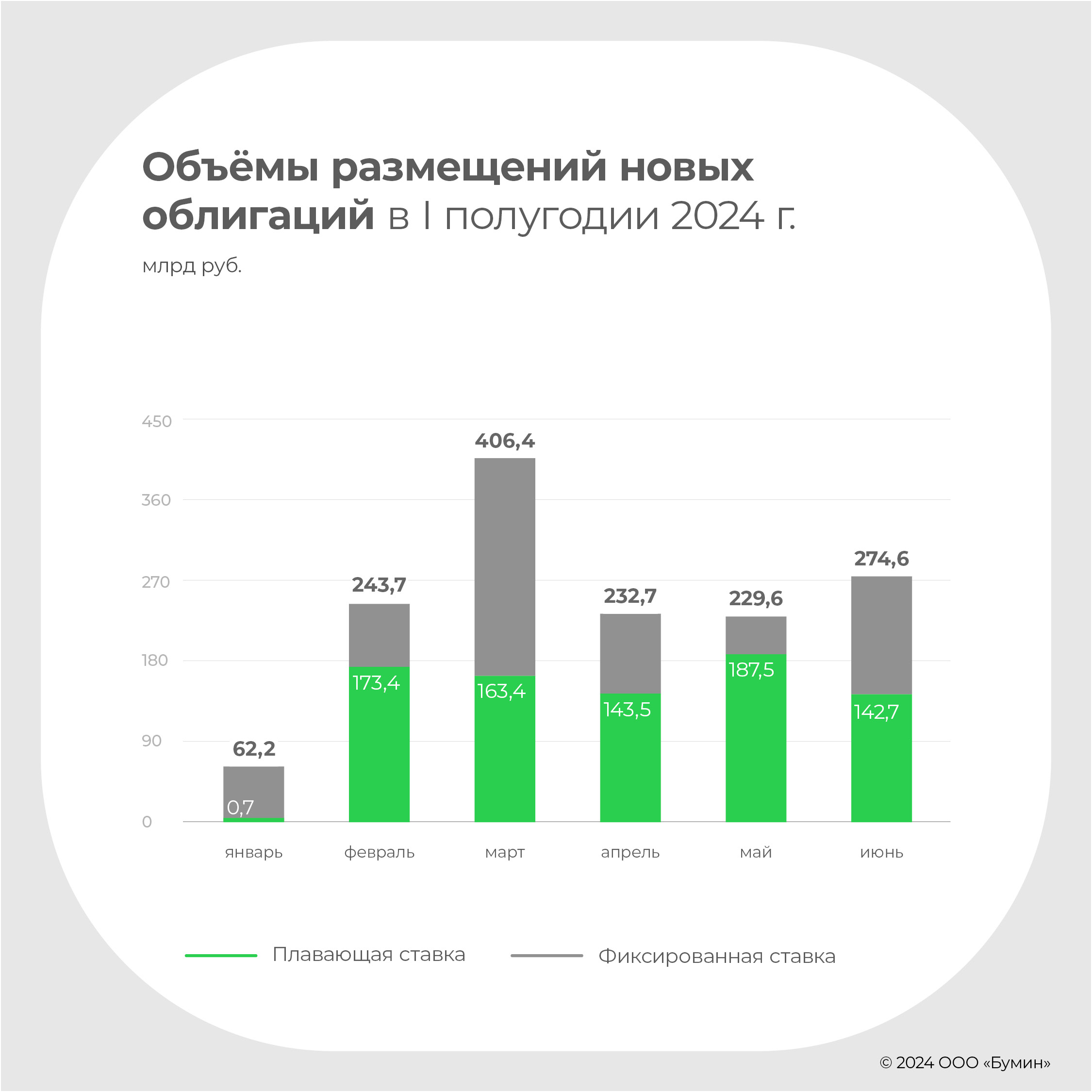

Несмотря на высокие ставки и пугающую траекторию кривой ОФЗ, активность на первичном рынке остается высокой. Без учета однодневных выпусков ВТБ, секьюритизации и замещающих облигаций по итогам первого полугодия на рынок вышли 132 эмитента с 210 новыми выпусками общим объемом 1 449 млрд рублей. Это всего на 6,4% меньше, чем за первые шесть месяцев 2023 г. Пик размещений пришелся на март: 41 новый выпуск общим объемом 406 млрд рублей.

Ключевой поддержкой рынка стали плавающие ставки — на них пришлось около 56% всей новой эмиссии. Ежемесячно с февраля по июнь в помощью новых флоатеров привлекалось 140-180 млрд рублей — в основном качественными эмитентами с рейтингами АА–ААА.

Флоатеры стали комфортным компромиссом для участников рынка: заемщики не хотят фиксировать высокие ставки на длинный срок, а инвесторы — принимать на себя процентные риски. При этом институциональные инвесторы не столько спасались от рисков, сколько просто принимали условия заемщиков — в I квартале именно выпуски с фиксированным купоном разлетались, как горячие пирожки. А вот во II квартале инвесторы действительно захотели флоатеры, так что некоторые эмитенты даже снижали премии к базовой ставке в новых выпусках. Так делали, например, МБЭС, Авто Финанс Банк, Ростелеком.

По данным Банка России, плавающие ставки стали поддержкой не только для публичного долгового рынка, но и для банковского кредитования. Регулятор сообщил, что около 98% нового корпоративного кредита приходится на плавающие ставки. К середине года более 50% всех кредитов юридическим лицам были выданы по плавающим ставкам.

Во втором полугодии, вероятно, объем предложения флоатеров останется стабильным, а вот размещения бондов с фиксированным купоном могут снизиться даже по сравнению со II кварталом. Особенно это может коснуться сегмента ВДО, который к концу полугодия можно оценить в 116 млрд рублей (+12% с начала года).

Малые и средние компании уже сейчас испытывают сложности с выпуском новых облигаций. Во II квартале средние сроки размещений сильно удлинились: они могут проходить неделями, поскольку купоны по новым выпускам не успевают расти за доходностями на вторичном рынке. К середине июля в продаже «зависло» около 20 выпусков с непроданным объемом около 5,5 млрд рублей. Еще ряд выпусков формально были размещены, но по факту значительная доля оказалась на балансе организаторов размещений.

По большому счету, сейчас ставки для эмитентов с низкими рейтингами находятся на запретительном уровне — не так много компаний способны без ущерба для рентабельности обслуживать долги дороже 20%. Займы будут брать в основном те, кто нуждается в рефинансировании. И это несет риски для рынка.

Новые дефолты: кто выживет, а кто — нет

В июне уже пять эмитентов столкнулись с проблемами. Завод КЭС и «Ситиматик-Югра» ушли в дефолт. «Кузина» и «Ника» пока ограничились техническим дефолтом, но для последней история может обернуться плохо. РКК допустил техдефолт дважды — в июне и июле. Других дебютантов пока не было, и всё же это может оказаться только началом.

В мировой практике средняя доля дефолтов в общем объеме спекулятивных бумаг в последнее десятилетие можно оценить в 3-4%. Но дефолты распределены неравномерно, например, в 2018 г. доля дефолтов была всего около 2%, а в проблемном 2020 г. — 5,5%.

С учетом того, что по мировой шкале Россия в принципе стоит где-то на грани спекулятивной категории и сейчас для российских компаний очень сложный период, потенциальную долю дефолтов в сегменте ВДО можно допустить в районе 6-8%, или 7-9 млрд рублей. Это оценка «на коленке», но она хорошо дает понять масштабы проблемы.

Особенно уязвимо выглядят компании с большим краткосрочным долгом, низким покрытием платежей и низкой рентабельностью. Дешево занимать невозможно, но нужно. При этом после рефинанса по новым ставкам бизнес становится убыточным, чего не могут не замечать инвесторы. Прохождение через погашение облигаций и крупных банковских кредитов для таких компаний может быть очень болезненным.

При этом ставки по ВДО хоть и высоки, но нельзя сказать, что смотрятся как-то особенно конкурентно по сравнению с типичным вторым эшелоном — от BBB до АА-. Средняя премия за риск в сегменте намного ниже уровней 2020-го или 2022 гг., хотя ситуация в чем-то даже хуже: в эти годы ставки были низкие, свободной ликвидности было достаточно. Сейчас всё кардинально наоборот.

Такие невзрачные средние цифры по доходности ВДО на фоне кратно возросших рисков делают сегмент достаточно непростым для инвестора. Нельзя сказать, что его точно стоит обходить стороной, но и зарабатывать так же комфортно, как раньше, уже не получится. Инвестору нужно очень внимательно подходить к выбору бумаг и придерживаться более высокой диверсификации, чтобы вложения в сектор окупились и действительно принесли больше, чем бонды Второго эшелона под 20-22% годовых.

ЦФА — новые ВДО без высокой доходности

Объем новых размещений ВДО в первом полугодии 2024 г. можно оценить в 30,3 млрд рублей (без учета «Сегежи»). Около 32% объема пришлось на строительство, по 17,3% — на МФО и лизинг и еще по 8% — на АПК и оптовую торговлю.

Параллельно сегменту ВДО формируется новый интересный рынок — рынок цифровых финансовых активов (ЦФА). По данным Cbonds, в первом полугодии было выпущено более 160 выпусков ЦФА общим объемом 89 млрд рублей. Около двух третей приходится на Альфа-Банк, который выступает не только эмитентом, но и управляет одной из крупнейших платформ для размещения ЦФА. Среди других крупных эмитентов можно отметить Промсвязьбанк (6,7 млрд рублей) и Wildberries (4 млрд рублей). На остальных 58 эмитентов приходится менее 20 млрд рублей.

Цифровые финансовые активы могут иметь какие угодно характеристики, но сейчас почти 100% рынка представляют денежные требования. По сути, это облигации на блокчейне, которые обращаются не на бирже, а на платформах организаторов. Самые крупные игроки на этом рынке — «Атомайз» («Интеррос») и «А-токен» (Альфа-Банк).

«Обращаются» — громкое слово, потому что ликвидность на вторичном рынке имеет очень эпизодический характер. Из-за этого бо́льшая часть ЦФА краткосрочные, до одного года, и платят инвестору часто — обычно раз в месяц. При этом таких жестких стандартов раскрытия информации, как при выпуске биржевых облигаций, здесь нет.

При таких вводных ЦФА должны были бы давать более высокую доходность по сравнению с облигациями, но на практике этого не видно. Ставки плюс-минус одни и те же, причем открытым остается вопрос: как правильно их сравнивать — на уровне YTM или простой доходности к погашению? Ведь при отсутствии ликвидного вторичного рынка реинвестировать выплаты практически невозможно.

Профиль эмитентов разнообразный, но в количественном отношении лидируют эмитенты ВДО — действующие или потенциальные. Многие новые для рынка имена приходят именно за ЦФА, потому что это дешевле и быстрее. С точки зрения инвестора выгода по сравнению с бондами пока ограничивается исключительно интересом поучаствовать в новой технологии, а также выбором имен и отраслей, не представленных на долговом рынке. Например, есть даже ЦФА от криптовалютных компаний.

Потенциально высокий интерес представляют нестандартные ЦФА. Например, цифровые квадратные метры, которые позволяют получить доход, привязанный к сдаче в аренду конкретных торговых площадей. Или цифровые караты, привязанные к продаже крупных и редких бриллиантов. Эти инструменты позволяют торговать тем, чем торговать на бирже сейчас нельзя. Здесь действительно может быть большой потенциал для роста рынка ЦФА, но пока такие инструменты составляют лишь очень малую его часть. С интересом наблюдаем за сегментом, и будем надеяться, что назревающая волна дефолтов не зацепит этот рынок и не дискредитирует его в глазах инвесторов и регулятора.

Валютные облигации: рынок растет, а спрос — нет

На фоне стабильного рубля замещающие и юаневые облигации были на периферии внимания широкого рынка, хотя здесь тоже происходили серьезные изменения. Рынок активно рос в количественном выражении: с запозданием выпускали замещающие выпуски те эмитенты, которые по указу президента должны были сделать это еще в прошлом году. В первом полугодии объем эмиссии замещающих облигаций в долларовом эквиваленте составил $8,6 млрд, а всего на конец июня рынок составил $25,2 млрд.

Примечательно, что не только корпоративные эмитенты, но и даже Минфин серьезно затянул со сроком выпуска замещающих бондов. До сих пор все его валютные выпуски остаются незамещенными. Так что, несмотря на рост рынка, полноценного валютного бенчмарка в виде кривой государственных замещающих выпусков мы не получили.

Зато во II квартале появились валютные выпуски российских компаний для внутреннего рынка. Это не замещающие облигации, а полноценные новые выпуски, номинированные в иностранной валюте с опцией выплат в рублях через российскую инфраструктуру. Такие бумаги выпустили компании «Полюс» и НОВАТЭК. Это ставит крест на прогнозах о том, что предложение валютных инструментов на Мосбирже может только снижаться и дефицит будет толкать цены вверх.

Отсутствие дефицита валютных инструментов, высокие ставки в рублях, а также укрепление рубля привели к росту доходности по всем квазивалютным бондам. Индекс доходности замещающих облигаций от Cbonds вырос с 6,5% в начале года до 8% к 1 июля и к 9,5% к концу июля. И потенциал для дальнейшего роста всё еще есть.

Еще одним фактором, повлиявшим на интерес к валютным инструментам, стали новые санкции в отношении НКЦ — национального клирингового центра. Биржевые торги долларом и евро, какими мы их знали, ушли в прошлое. Теперь официальный курс этих валют будет определяться на основании сделок на межбанковском рынке и других внебиржевых площадках, а также через кросс-курс с юанем.

И хотя это вполне соответствует международной практике (в мире биржевые торги валютой являются скорее исключением), снижение прозрачности для широкого рынка всё же не радует. В условиях существующей концентрации банковского сектора доверие к рыночной природе валютного курса может снизиться.

С тревогой участники рынка смотрят на перспективы юаней. Российские импортеры испытывают всё больше проблем с внешними расчетами в китайской валюте, а обороты торгов на бирже очень сильно снизились. Есть риск, что и этот инструмент вскоре может стать недоступным для инвесторов на бирже. Соответственно, юаневые бонды сейчас очень сильно похожи на тупиковую ветвь развития долгового рынка.

Конкуренция с депозитами

В условиях высоких ставок следует отметить альтернативные инструменты с фиксированным доходом, которые для огромной части населения совсем не альтернативные, а вполне себе инструменты «первого выбора»: депозиты и накопительные счета. Когда в июне крупнейший банк страны презентовал депозит под 18% годовых на полгода, это стало легким шоком — таких ставок не было уже очень и очень давно.

По большому счету это убивает интерес инвесторов к любым облигациям в рейтинговой категории АА–ААА. По этим бумагам есть процентный риск, выше кредитный риск, нет налоговых преференций, как по депозитам — так зачем их покупать? Во Втором эшелоне еще есть конкурентные предложения в районе 21-22% годовых, но за вычетом НДФЛ по ставке 13% они превращаются в 18,3–19,1% — выглядит уже не так интересно. Только если покупать на ИИС или рассчитывать на удержание более трех лет и вычет по льготе на долгосрочное владение.

Вообще горизонт инвестиций — ключевое преимущество надежных облигаций перед депозитами. По депозиту ставку 18% можно зафиксировать на полгода-год, а по облигации — на два, три года или даже на шесть лет. Если инвестор смотрит дальше, чем на полгода вперед, то преимущество облигаций налицо. Кроме того, по особо длинным бумагам есть опция роста цены в случае снижения ставок. Но это уже более спекулятивная история.

Что касается ВДО, то премия к депозитам есть, но с поправкой на риск она очень мала. Как говорилось выше, не так много выпусков дают инвестору существенный спред к безрисковой ставке, при этом в каждом случае нужно очень внимательно смотреть на бизнес эмитента. Ценность экспертизы в ВДО сейчас высока, как никогда раньше.

В будущее с оптимизмом

Несмотря на достаточно тревожное состояние рынка в моменте, есть основания полагать, что рост ставок может закончиться уже скоро. Высокие ставки сохраняются уже девять месяцев, и на сегодня денежно-кредитные условия действительно очень жесткие. Это значит, что шансы на победу над инфляцией есть, а вместе с ней мы увидим и постепенное снижение ставок. Оно не будет быстрым, но по прохождению пика рынок сможет выдохнуть.

Период высоких ставок дает отличные возможности, чтобы зафиксировать выгодные условия на длинный срок. В то время как компании предпочитают короткие выпуски и флоатеры, инвесторам лучше присмотреться к длинным бумагам. Речь необязательно про длинные ОФЗ, которые представляют собой весьма рискованный с точки зрения волатильности актив. Корпоративные бумаги сроком 3-6 лет — отличный вариант. И это могут быть как бумаги инвестиционного качества, так и избранные выпуски ВДО, которые достойны внимания по соотношению доходность/надежность.

Что касается эмитентов, то, когда нет возможности завлекать инвесторов ставкой, имеет смысл поработать над другими вещами: IR, уровень прозрачности, наконец, эффективность основного бизнеса. Российский бизнес всегда славился своей адаптивностью, так что и сегодня мы сохраняем оптимизм, несмотря на все стоящие перед рынком вызовы.

Заключение

Вместо ожидаемого снижения ключевой ставки в июле ставка была повышена с 16% до 18% вместе с прогнозами. Кривая ОФЗ выросла на 3,7–4,5% по всей длине. До конца года ставка может стать и 20%. Цикл снижения откладывается до 2025 г.

В первом полугодии объем размещений новых облигаций всего на 6,4% ниже первого полугодия 2023 г. Такого результата удалось добиться за счет высокой доли флоатеров среди новых выпусков.

Новые размещения ВДО составили около 30 млрд рублей, объем рынка оценивается в 120 млрд рублей. Во втором полугодии объем может сильно упасть, поскольку рыночные ставки неподъемны для большинства компаний.

Проблемы с рефинансированием могут ударить по наиболее закредитованным эмитентам ВДО. Порядка 6-8% всей эмиссии ВДО рискует уйти в дефолт, если ориентироваться на мировую статистику и оценивать «сверху вниз».

Активно растет рынок ЦФА: в первом полугодии размещено бумаг почти на 90 млрд рублей. Однако пока бо́льшую часть этого объема обеспечивает всего один заемщик. Эмитенты ВДО всё активнее выходят на этот рынок, а вот для инвесторов выгоды ЦФА до сих пор не очевидны.

Валютные облигации уже не выглядят столь притягательно, как в 2022-2023 гг. Доходности растут на фоне предложения новых выпусков, прекращения биржевых торгов долларом и евро, высоких ставок в рублях, а также укрепления российской валюты.

Пик по ставкам может быть близко. Это возможность для инвесторов зафиксировать высокие доходности на длительный срок. Эмитентам, чтобы легче пережить этот непростой период, имеет смысл подтянуть те сферы IR, которыми ранее можно было заниматься вполсилы, главным образом повышением прозрачности и выстраиванием регулярной плотной коммуникации с инвесторами.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по пяти биржевым выпускам облигаций и выплате купонов за прошедший месяц по четырем облигационным займам — в обзоре Boomin.

Ключевые события

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» в июле подвел операционные и финансовые результаты за первое полугодие 2024 г. Согласно финансовой отчетности по РСБУ, в период с января по июнь выручка компании достигла 1,2 млрд рублей (+45,8% к тому же периоду прошлого года), валовая прибыль выросла до 135,4 млн рублей (+117,3%), чистая прибыль — до 12,1 млн рублей (+59%).

По итогам первых шести месяцев 2024 г. портфель Global Factoring Network составил 1,53 млрд рублей. Это на 12,5% больше, чем было на 31 декабря 2023 г. Активными клиентами компании в первой половине года стали 89 компаний малого и среднего бизнеса.

Итоги торгов

2 июля началось размещение четырехлетнего выпуска «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» серии БО-05-001P объемом 150 млн рублей. Облигации были выкуплены за 1 408 сделок в течение одного торгового дня. Ставка ежемесячных купонов установлена в размере 23% годовых на весь период обращения.

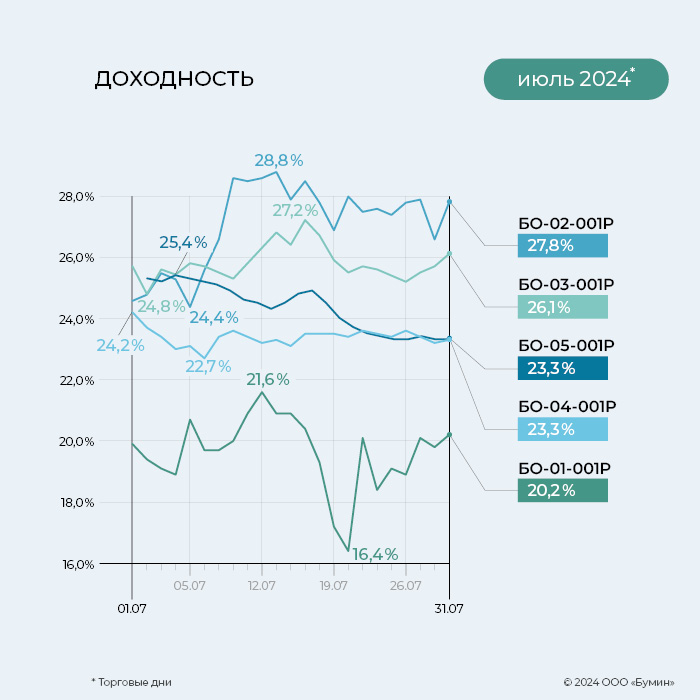

На биржевых торгах свежий выпуск БО-05-001P в июле стал наиболее ликвидным среди всех облигаций эмитента. Суммарный объем торгов за месяц составил 108,2 млн рублей. Цена выпуска в июле стабильно держалась выше номинала, и в конце месяца торги были закрыты на отметке 103,9%.

Доходность выпуска серии БО-02-001 в июле стала максимальной среди всех выпусков эмитента. Средний показатель доходности за месяц составил 27,08% годовых. Цена выпуска снизилась с 94,4 до 92,3% от номинала. Месячный объем торгов достиг 13,4 млн рублей, что на 28% выше показателя предыдущего периода.

Месячный объем торгов по выпуску серии БО-04-001P составил 21,8 млн рублей, что на 37% выше июньского показателя. Облигации стабильно торгуются по цене выше номинала, лишь 24 июля котировки опустились до минимальной отметки месяца 99,6%. По итогу июля доходность выпуска составила 23,3% годовых.

Показатель средней доходности выпуска серии БО-03-001 в июле вырос с 23,78 до 25,81% годовых. Месячный объем торгов — 8,4 млн рублей, что на 13% выше показателя предыдущего периода. В июле котировки облигации подросли с 86,9 до 87,2% от номинала.

Торги по выпуску серии БО-01-001 в июле прошли стабильно выше номинала. В конце месяца цена облигаций составила 100,7% от номинала. Месячный объем торгов — 6,2 млн рублей (-1% от июньского показателя). Доходность выпуска за июль выросла с 19,9 до 20,2% годовых. Также в июле прошла четырехпроцентная амортизация: суммарно погашено 32% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 184 тыс. рублей (20-й купон), по одной облигации — 11,84 рублей. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (16-й купон), по одной облигации — 13,56 рубля. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001Pобъемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (12-й купон), по одной облигации — 12,12 рубля. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 22,06% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 719 тыс. 500 рублей (7-й купон), по одной облигации — 18,13 рубля. Номинальная стоимость одной бумаги — 1000 рублей.

По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

В обращении находится пять выпусков биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 668 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по пяти биржевым выпускам облигаций и выплате купонов за прошедший месяц по четырем облигационным займам — в обзоре Boomin.

Ключевые события

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» в июле подвела операционные и финансовые результаты за первое полугодие 2024 г. Выручка компании превысила 1,5 млрд рублей (+6,8% к аналогичному периоду прошлого года), EBITDA достигла 2,1 млрд рублей (+47,5%), чистая прибыль составила 81 млн рублей. Стоимость портфеля недвижимости девелопера (16 объектов, из которых 13 — торговые центры) на 30 июня 2024 г. оценивалась в 34 млрд рублей. При этом общий размер активов организации составил 45 млрд рублей. Уровень вакантности торговых центров — 1,89%.

ФПК «Гарант-Инвест» зафиксировал повышенный спрос со стороны арендаторов и посетителей на новые торговые объекты в столице. Ко Дню города в Москве, который проходит в начале сентября, компания планирует открыть новый комьюнити-центр WESTMALL. Среди арендаторов центра — супермаркет «Перекресток», рестораны «Сыроварня», «PRO.Хинкали», «Теремок», ROSTIC’S, «Бургер Кинг», винотека SimpleWine, аптека «36,6», химчистка «Лавандерия», детский развлекательный центр «Парквик», туроператор Coral travel, барбершоп TOPGUN.

Компания 9 августа планирует начать размещение нового выпуска облигаций серии 002Р-10 объемом 1,5 млрд рублей. Ориентир ставки купона по облигациям объемом 1,5 млрд рублей — ключевая ставка ЦБ плюс 4,5%. Сбор заявок инвесторов на выпуск запланирован на 7 августа. Организаторами размещения стали Газпромбанк, БКС КИБ и ИБ «Синара».

Итоги торгов

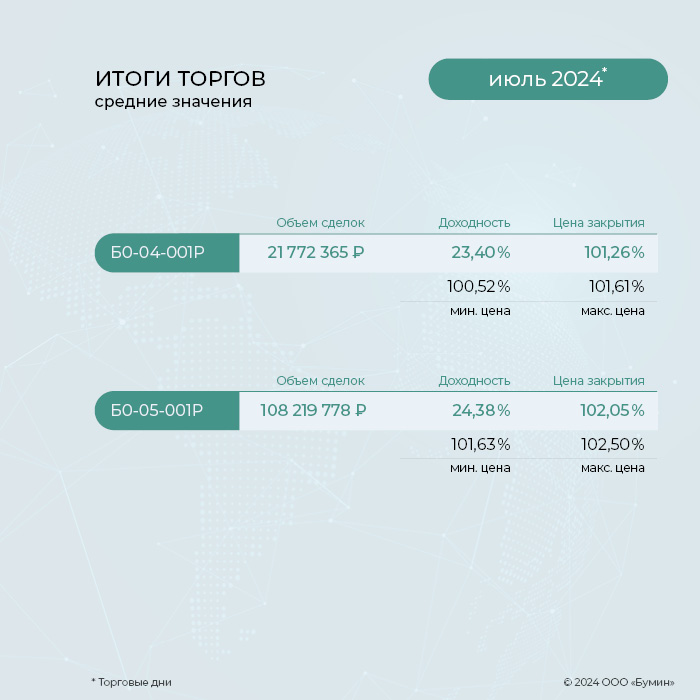

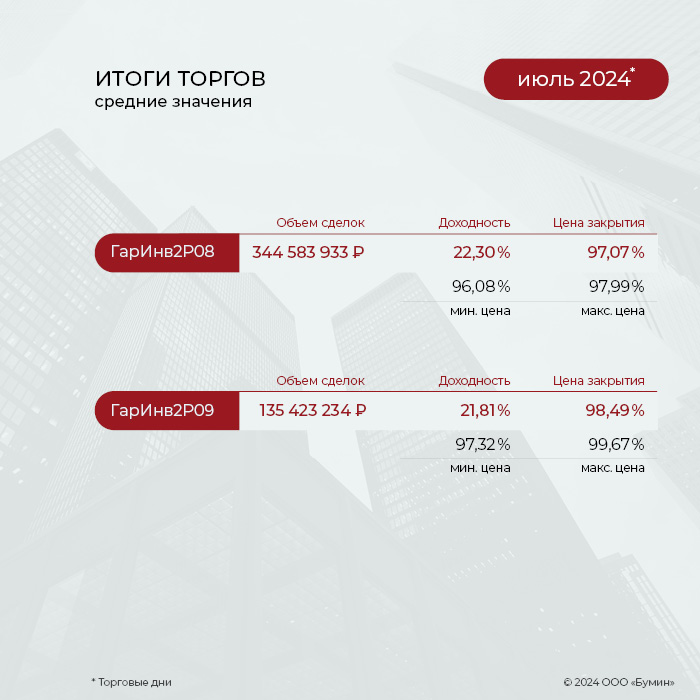

Эмитент ФПК «Гарант-Инвест» в июле завершил размещение выпуска серии 002Р-09 номинальным объемом 4 млрд рублей, реализовав бумаги на 2,47 млрд рублей (61,79%). Облигации были выкуплены за 50 дней и 3 071 сделку.

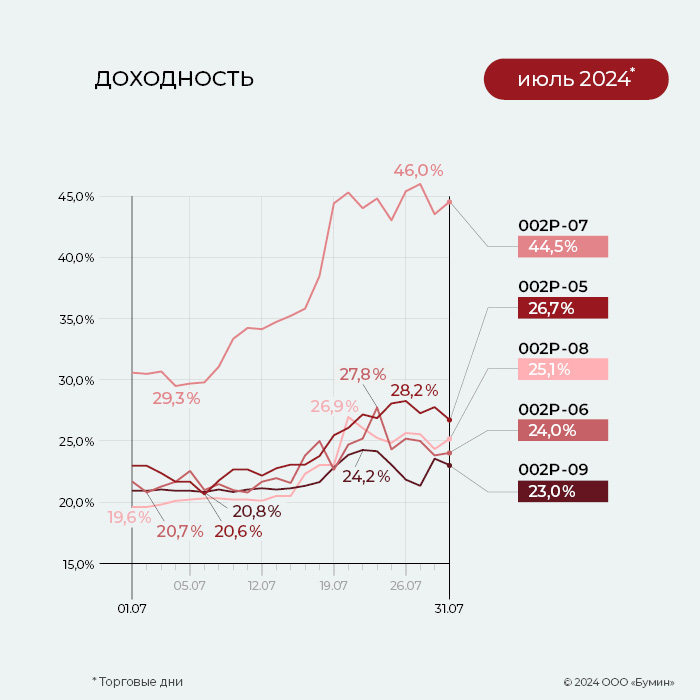

На биржевых торгах по выпуску серии 002Р-09 высокая ликвидность сохранилась. В июле суммарный объем торгов составил 135,4 млн рублей, всего — -5,2% от июньского объема. На конец июля цена выпуска составила 93,6% от номинала, а доходность увеличилась до 23% годовых.

Третий месяц подряд выпуск серии 002Р-08 остается наиболее ликвидным среди бумаг эмитента. За июль суммарный объем торгов составил 344,6 млн рублей, что на 21,5% выше показателя предыдущего периода. Цена облигаций за месяц снизилась со 100 до 94,5% от номинала, а показатель доходности увеличился с 19,6 до 25,1% годовых.

Объем торгов по облигациям серии 002Р-07 в июле увеличился почти вдвое. Суммарный объем торгов за месяц достиг 130,3 млн рублей, что на 176% больше показателя июня. На конец месяца цена выпуска составила 89,4% от номинала, а показатель доходности — 44,5% годовых (до даты оферты 14 марта 2025 г.).

Месячный объем торгов по выпуску серии 002Р-06 вырос на 30,5% по отношению к результату июня, достигнув значения 72,4 млн рублей. Цена облигаций незначительно изменилась, за месяц опустившись с 94,5 до 93,8% от номинала. По итогу торгов 31 июля доходность выпуска составила 24% годовых.

Наиболее ранним в обращении выпуском эмитента остаются облигации серии 002Р-05. Месячный объем торгов по бумагам увеличился втрое по отношению к июню и достиг почти 60 млн рублей. Минимальное значение цены облигаций в июле достигло 86,5%, однако в конце месяца цена восстановилась до 90,4% от номинала. Доходность выпуска составляет 26,7% годовых.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-06 начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (14-й купон), по одной бумаге — 10,68 рубля.

Купонные выплаты по выпуску серии 002Р-07 начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (11-й купон), по одной бумаге — 11,92 рубля.

Купонные выплаты по выпуску серии 002Р-08 начислены из расчета 18% годовых. Общая сумма выплат по выпуску составила 44 млн 370 тыс. рублей (5-й купон), по одной бумаге — 14,79 рубля.

Купонные выплаты по выпуску серии 002Р-09 начислены из расчета 17,6% годовых. Общая сумма выплат по выпуску составила 35 млн 718 тыс. 514 рублей 91 коп. (3-й купон), по одной бумаге — 14,47 рубля.

Таким образом, общая сумма выплат по четырем выпускам эмитента составила 149,1 млн рублей.

Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

Привлеченные на фондовом рынке средства будут направлены на ускоренную замену лифтов в многоквартирных домах, срок службы которых превысил 25 лет. Облигационный заем будет обеспечен ежемесячными платежами со спецсчетов капремонта многоквартирных домов.

Банк России 1 августа зарегистрировал два пятилетних выпуска структурных облигаций ООО «Специализированное финансовое общество РЛО замена лифтов» (СФО РЛО) класса «А» и «Б». Облигации класса «А» будут размещены по открытой подписке, класса «Б» — по закрытой подписке.

Как рассказали Boomin в Ассоциации «Российское лифтовое объединение», выпуск СФО РЛО — это реализация пилотного проекта неипотечной секьюритизации. Облигационный заем будет обеспечен средствами со специальных счетов капитального ремонта за выполненные работы по замене лифтов.

«В портфель секьюритизации включаются контракты оригинатора, работы по которым полностью выполнены и по которым осуществляется рассрочка платежей. Всего включено 83 контракта с рассрочкой на сумму 301,3 млн рублей», — отметили в Ассоциации «РЛО».

В проекте задействованы 20 регионов страны, в том числе Москва (28,75%), Санкт-Петербург (5,60%), Омская (6,36%), Нижегородская (2,55%), Курская (1,34%) области.

Согласно техническому регламенту Таможенного союза «Безопасность лифтов», все лифты старше 25 лет в многоквартирных домах России до 15 февраля 2025 г. должны быть заменены на новые. Из 78,5 тыс. изношенных лифтов примерно половина находится в жилищном фонде, где средства на капремонт собираются так называемым «котловым» способом, вторая половина — в домах, собственники которых выбрали для формирования взносов специальный счет. Если в первом случае задача решается и в течение трех-четырех лет все старые лифты в таких домах будут заменены, то во втором процесс идет крайне медленно. Его-то и хотят ускорить инициаторы проекта секьюритизации.

Общую стоимость замены старых лифтов в домах со спецсчетами в Ассоциации «РЛО» оценили по меньшей мере в 150 млрд рублей. Привлеченные на фондовом рынке средства будут направлены отечественным производителям лифтов и монтажным организациям. Проект предполагает льготные условия оплаты для владельцев спецсчетов: аванс 30%, после замены лифта — еще 20%, на оставшиеся 50% предоставляется рассрочка равномерными ежемесячными платежами на срок до пяти лет.

Как подчеркнули в Ассоциации «РЛО», контракты в портфеле секьюритизации имеют высокую степень защищенности: сборы на капремонт для собственников жилья обязательны, ежегодная индексация тарифа на капремонт сокращает долю от сбора на спецсчет, дефолт спецсчета невозможен и защищен Жилищным кодексом РФ.

Ориентир ставки купона по облигациям объемом 1,5 млрд рублей — ключевая ставка ЦБ плюс 4,5%. Размещение запланировано на 9 августа.

Московский девелопер АО «Коммерческая недвижимость ФПК «Гарант-Инвест» планирует 7 августа провести букбилдинг среди квалифицированных инвесторов на двухлетние облигации серии 002Р-10 объемом 1,5 млрд рублей. Регистрационный номер — 4B02-10-71794-H-002P. Бумаги включены в Третий уровень котировального списка. Ориентир ставки ежемесячного купона — ключевая ставка Банка России плюс 4,5%. Организаторы размещения: Газпромбанк, БКС КИБ и ИБ «Синара».

По итогам первого полугодия 2024 г. выручка ФПК «Гарант-Инвест» составила 1,5 млрд рублей. Это на 6,8% больше, чем за тот же период прошлого года. EBITDA достигла 2,1 млрд рублей (+47,5%). Компания получила чистую прибыль в размере 81 млн рублей. Стоимость портфеля недвижимости компании (16 объектов, из которых 13 — торговые центры) на 30 июня 2024 г. оценивалась в 34 млрд рублей. При этом общий размер активов компании составляет 45 млрд рублей. Уровень вакантности торговых центров — 1,89%.

ФПК «Гарант-Инвест» имеет действующие кредитные рейтинги от НКР и НРА на уровне BBB со стабильным и позитивным прогнозом соответственно. В обращении находится пять выпусков биржевых облигаций компании на общую сумму 12,97 млрд рублей.

Наибольшую долю заявок составили сделки на сумму до 100 тыс. рублей.

Лизинговая компания ООО «ДиректЛизинг» разместила по открытой подписке пятилетние облигации серии 002Р-03 объемом 250 млн рублей за один день торгов. Общее количество сделок — 641. По сообщению эмитента, наибольшую долю от общего числа составили сделки до 100 тыс. рублей. На втором месте — сделки от 100 тыс. рублей до 1 млн рублей. Самой крупной сделкой стала покупка бумаг на 50 млн рублей.

«Команда ЛК «ДиректЛизинг» сердечно благодарит всех инвесторов, вложивших средства в приобретение наших ценных бумаг, а также выражает признательность коллективу ИК «Цифра брокер» за поддержку и содействие в успешном завершении размещения. Мы ценим ваше доверие и уверены в перспективах нашего сотрудничества. Обещаем продолжать радовать вас высокими рейтингами, постоянным ростом нашего бизнеса и предлагать новые увлекательные возможности для инвестирования на облигационном рынке», — сообщил эмитент по итогам размещения.

Напомним, с выпуском компания вышла на биржу 1 августа. Ставка 1-го ежемесячного купона установлена на уровне 22% годовых. Ставки 2-60-го купонов рассчитываются по формуле: ключевая ставка Банка России, действующая на пятый рабочий день, предшествующий дате начала купона, плюс 4% годовых. По выпуску предусмотрена амортизация: по 1,67% от номинала будет погашаться ежемесячно в дату окончания каждого купонного периода. Организатором размещения стала ИК «Цифра брокер». В ноябре 2023 г. АКРА повысило кредитный рейтинг эмитента до уровня ВВ+(RU) со стабильным прогнозом.

В обращении находится четыре выпуска биржевых облигаций компании общим объемом 914,9 млн рублей.

Лизинговая компания подвела итоги работы за первое полугодие 2024 г.

По данным финансовой отчетности ООО «ДиректЛизинг», по итогам шести месяцев 2024 г. выручка компании достигла 287,2 млн рублей. Это на 79% больше, чем за тот же период годом ранее. Валовая прибыль увеличилась в четыре раза, до 261,7 млн рублей. Размер чистой прибыли составил 8,9 млн рублей (+43,5%).

Объем лизингового портфеля компании достиг 3,75 млрд рублей (+150 млн рублей к 31 декабря 2023 г.). Бóльшая часть портфеля «ДиректЛизинга» приходится на транспорт (48,4%) и оборудование (36,8%), включая медицинское (11,5%). Доля техники — 14,9%.

«Лизинговый портфель «ДиректЛизинга» диверсифицирован — при сильных колебаниях это помогает сохранять устойчивость на рынке. Сегодня компания сконцентрирована на ликвидности имущества и качестве самого портфеля. В работе около 1000 договоров и 350 лизингополучателей. Средний чек — чуть меньше 5 млн рублей», — сообщил генеральный директор «ДиректЛизинга» Виктор Бочков.

В 2024 г. компания планирует повысить кредитный рейтинг (сейчас — ВВ+(RU) со стабильным прогнозом от АКРА), а в 2025-м — войти в топ-40 лизинговых компаний страны. Согласно рэнкингам «Эксперта РА», по итогам 2023 г. «ДиректЛизинг» занял 67-е место в РФ по размеру нового бизнеса, 50-е место — по числу сделок и 69-е место — по объему лизингового портфеля. В ближайшей перспективе компания намерена увечить лизинговый портфель до 5 млрд рублей.

1 августа компания за один торговый день разместила десятый по счету выпуск — серию 002Р-03 объемом 250 млн рублей. Сейчас в обращении находится четыре выпуска биржевых облигаций эмитента общим объемом 914,9 млн рублей.

Микрофинансовые организации не без потерь адаптируются к регуляторным ограничениям со стороны Банка России: крупные игроки становятся еще крупнее, а число мелких тает буквально на глазах. В условиях высокого «ключа» МФО предпочитают фондироваться в банках — к глубокому сожалению инвесторов, которые готовы инвестировать в представителей отрасли, дающих адекватную премию к риску.

Чем крупнее, тем гибче

Микрофинансовые организации проявляют чудеса адаптации: ограничение максимальной ставки до 0,8% в день, введенное Банком России в июле 2023 г., и последовательное снижение макропруденциальных лимитов, которое регулятор проводит с января прошлого года, не оказали существенного влияния на эффективность бизнеса основных игроков рынка, отмечает Банк России.

Напомним, до 30 июня 2024 г. на заемщиков с показателем долговой нагрузки (ПДН) от 50 до 80% могло приходиться не более 25% (с 1 июля 2023 г. было 30%) от всех займов МФО без лимита кредитования и не более 15% (с 1 октября 2023 г. было 20%) с лимитом. С 1 июля допустимая доля займов, которые МФО могут выдать россиянам с высоким ПДН, снижена до 20% (без лимита) и 10% (с лимитом). При этом микрофинансовые компании не вправе давать в долг или повышать по займам лимиты, если предельная долговая нагрузка клиента превышает 80%.

По данным ЦБ, займы без лимита кредитования, предоставленные клиентам с ПДН 50-80% и ПДН 80%+, в I квартале 2024 г. составили 17% и 15% от выдач соответственно (при лимите 25% и 15%). Правда, указывает директор департамента управления рисками МФК «МигКредит»Алексей Передерий, существующий расчет ПДН не отличается высокой точностью, поскольку «есть проблемы с чистотой данных, по которым считается расходная часть клиентов, и с определением доходной части — зачастую компании вынуждены брать среднедушевой доход, в котором усредняется доход всех клиентов в регионе и, соответственно, ПДН не учитывает реальные доходы конкретного клиента».

«Крупные и наиболее технологичные игроки имеют высокую адаптивную способность к изменениям регуляторной среды, — говорит старший директор по банковским рейтингам «Эксперта РА» Иван Уклеин. — Большинство рейтингуемых нами МФК не только заложили уже реализованное ужесточение регулирования в финансовые планы, но и имеют сценарное моделирование (стресс-тесты) под будущие ожидаемые законодательные новации».

По словам директора группы финансовых институтов АКРА Сурена Асатурова, адаптация выражается в сокращении рентабельности со сверхвысоких до более адекватных уровней, при снижении рисков для самих МФО и уменьшение бремени для их клиентов. «Эти цели были основными для регулятора и об успешности его подходов говорит тот факт, что начиная с 2023 г. доля ПДН до 50% включительно в выдачах существенно выросла, почти в два раза, за счет снижения доли ПДН от 80%», — заключил он.

Как рассказал Boomin генеральный директор МФК «Займер»Роман Макаров, организация заранее готовилась к нововведениям регулятора: «Процесс адаптации прошел для нас спокойно. Начиная со второй половины 2023 г. мы фокусировались на наиболее качественных заемщиках с низкой долговой нагрузкой». Но приспособиться к регуляторным новшествам получилось далеко не у всех участников рынка: за 2023 г. отрасль недосчиталась 153 МФО, за семь месяцев 2024 г. — еще 67. Сейчас реестр ЦБ включает 942 организации.

Тренд на IL

Согласно обзору ключевых показателей микрофинансовых институтов за I квартал 2024 г., который Банк России опубликовал в конце июня, прибыль МФО в период с января по март составила 14 млрд рублей (+7% г/г). По оценке регулятора, финансовый результат отрасли поддерживали крупные участники рынка, рентабельность которых остается высокой благодаря эффекту масштаба. «Значительная часть небольших компаний работает с небольшой рентабельностью, при этом доля убыточных организаций за I квартал 2024 г. выросла до 30% (кварталом ранее — 25%)», — приводит цифры регулятор.

Портфель микрозаймов по итогам I квартала увеличился до 472 млрд рублей (+7% к/к и +24% г/г), включая займы физлицам до 388 млрд рублей (+7% к/к и +26% г/г). Темпы роста портфеля потребительских микрозаймов ускорились с 5% в IV квартале 2023 г. до 7% к/к в I квартале 2024 г.

«Портфель МФО растет довольно активно в первые шесть месяцев 2024 г. На динамике сказывается общая высокая потребительская активность в стране на фоне повышенных инфляционных ожиданий и, вероятно, заметный рост зарплат за последние 18 месяцев той категории заемщиков, которая раньше редко обращалась за займами и кредитами или их им не одобряли. Соответственно сейчас эти клиенты в глазах кредитных организаций выглядят достаточно привлекательно с точки зрения ПДН, что позволяет продолжать выдавать займы даже несмотря на возрастающую строгость макропруденциальных лимитов», — говорит Сурен Асатуров из АКРА.

Основной объем займов в первой половине 2024 г., про данным ЦБ, выдавался в среднесрочном сегменте IL (займы на срок от месяца до года), доля которого продолжала расти на фоне адаптации компаний и заемщиков к изменившимся регуляторным условиям. Доля займов PDL (займы «до зарплаты») остается на минимальном уровне с 2017 г. (32%).

Как рассказала управляющий директор МФК «Лайм-Займ»Олеся Киселева, в первом полугодии чистый портфель микрозаймов организации (за вычетом резервов) составил 4,6 млрд рублей. Компания продолжает поддерживать высокие объемы потребительских микрозаймов (IL), доля которых на сегодня — около 80%. Объем микрозаймов, выданных организацией за шесть месяцев 2024 г. составил 8,6 млрд рублей, что на 14,67% больше, чем за аналогичный период 2023 г.

«В условиях регуляторных изменений, влекущих за собой снижение маржинальности займов на рынке МФО, компания повысила требования к риск-профилю клиентов и снизила свой риск-аппетит для более высокой прогнозируемости финансового результата и достижения целевой выручки. Это, безусловно, влечет за собой более сдержанные темпы роста в объемах выдач и, как следствие, прибыли», — отметила топ-менеджер «Лайм-Займа».

По словам финансового директора Summit GroupЕкатерины Захаровой, выдачи займов во II квартале 2024 г. достигли 2,88 млрд рублей (+63% г/г), платежи клиентов — до 3,15 млрд рублей (+62% г/г). «Динамика по платежам у нас исторически несколько ниже в момент активного роста, чем по выдачам, поскольку мы специализируемся на длинных потребительских займах — оборачиваемость по ним ниже, чем в сегменте займов «до зарплаты», — пояснила она.

Доля IL в портфеле финансовой онлайн-платформы Webbankir по итогам первого полугодия достигла 27%.

«Главным драйвером стали среднесрочные займы, которые выдаются на более крупные суммы, чем займы «до зарплаты». Количество выданных займов в первом полугодии 2024 г. увеличилось по сравнению с аналогичным периодом прошлого года на 12%, при этом объем выдач — на 40%», — констатирует генеральный директор компании Андрей Пономарев.

В то же время МФК «МигКредит» с 2023 г. делает больший упор на выдачу краткосрочных займов. По предварительным оценкам, выручка компании по итогам первого полугодия 2024 г. составила 4,2 млрд рублей, против 3,5 млрд рублей годом ранее. Чистая прибыль выросла со 190 млн рублей до 223 млн рублей. «В целом эти результаты ожидаемы и стали следствием актуализации нашей продуктовой политики», — заключил Алексей Передерий.

Пошли на второй круг

Сокращение макропруденциальных лимитов привело к притоку банковских заемщиков, констатируют участники рынка МФО. «Переток банковских клиентов мы начали отмечать еще в 2023 г. с установлением и ужесточением макропруденциальных лимитов, которые заставили кредитно-финансовые организации заметно «закрутить» свой скоринг. Сталкиваясь с отказами, часть клиентов банков стала обращаться за заемными средствами в МФО. Сегодня каждый второй наш клиент одновременно является и клиентом банка», — констатирует Роман Макаров из МФК «Займер».

«Еще пять-семь лет назад доля клиентов, использующих одновременно банковский кредит и заем в МФО, на рынке не превышала 10-12%. Сейчас же она составляет 25-40%», — в свою очередь отмечает Екатерина Захарова (Summit Group).

По данным пресс-службы СРО «МиР», клиент МФО сегодня — это активный россиянин с уровнем дохода в 40-50 тыс. рублей в месяц. Как правило, займы такой человек привлекает не на приобретение товаров первой необходимости, а на совершение более существенных трат — организацию ремонта или покупку бытовой техники. На одобрение займа с учетом скоринга у микрофинансовой компании в среднем уходит 10 секунд. «Именно этот фактор можно называть особенностью современных МФО», — считают в объединении. По данным Банка России, дистанционный канал продолжает доминировать в объеме выдач, занимая более 80%.

«За последние шесть месяцев портрет заемщика не изменился в отличие от его кредитного профиля: инфляция оказывает серьезное влияние на финансовое поведение клиента — оформить кредит или «длинный» заем на крупную покупку сейчас для многих может быть безопаснее, чем откладывать деньги на покупку в будущем. И если курс на повышение базовой ставки продолжится, эта тенденция будет сохраняться», — говорит Олеся Киселева из МФК «Лайм-Займ».

С января по июнь 2024 г. средний чек займа в «Лайм-Займе» вырос на 17% и составил 18 187 рублей.

В свою очередь Алексей Передерий (МФК «МигКредит») отметил, что средний чек заметных изменений в 2024 г. не претерпел и находится на уровне 13 тыс. рублей: «В среднем клиенты берут займы на 50 дней. Процентная ставка варьируется в широком диапазоне от 0% до 0,8% в день в зависимости от продукта и качества заемщика».

В 2024 г. участники рынка зафиксировали рост повторных клиентов, которые успели подтвердить МФО свою финансовую дисциплину. «Уровень дефолтов среди повторных клиентов ниже. Им компании готовы выдавать более крупные займы», — говорит Андрей Пономарев из Webbankir. — Вместе с тем, поток новых клиентов в микрофинансовую отрасль тоже есть. Около 20% займов мы стабильно выдаем людям, которые обращаются к нам впервые».

«Новые клиенты, пришедшие к нам в первом полугодии 2024 г., активно увеличивают базу повторных заемщиков. Именно постоянные клиенты приносят нам прибыль. Так, 61,7% клиентов, взявших первый заем в I квартале 2024 г., уже обратились к нам за последующими займами», — констатирует Роман Макаров (МФК «Займер»).

«Просрочка» — вниз, но не у всех

Уровень просроченной задолженности свыше 90 дней на рынке МФО снизился до минимального значения с начала 2022 г. и составил по итогам I квартала 2024 г. 32%, отметили в Банке России. Кварталом ранее его размер составлял 33%, годом ранее — 34%. Показатель NPL 1-90 дней вернулся к своему привычному за последние годы уровню 10%. Объем уступленной задолженности по основному долгу по итогам квартала составил 22 млрд рублей (-13% к/к и +39% г/г). Доля уступленной задолженности от размера портфеля снизилась до 5% с уровня IV квартала 2023 г., когда она составляла 6%.

Но, как показал опрос Boomin, ситуация на рынке с просроченной задолженностью оказалась неоднородной. По словам Олеси Киселевой из «Лайм-Займа», для комфортного и устойчивого развития бизнеса доля займов с просрочкой более 90 дней в портфеле не должна превышать 50%. Сейчас этот показатель в компании находится на уровне 47%. Причем, как отметила топ-менеджер компании, такого результата «Лайм-Займ» добился не за счет продажи цессий, а благодаря увеличению сборов на более ранней стадии работы с просрочкой. В более 90% случаев, компании удается взыскать задолженность через суд.

По сравнению с первым полугодием 2023 г. доля портфеля 90+ дней в МФК «МигКредит» выросла на 4,5%, в сравнении с I кварталом 2024 г. — уровень просрочки не изменился, отметил Алексей Передерий. В Webbankir доля просрочки в среднем увеличилась на 1-2 п. п. по сравнению с прошлым годом, и сейчас сопоставима с уровнем 2022 г. «При этом на столько же сократилась доля людей, пролонгирующих займы — в среднем этой услугой пользуется каждый десятый заемщик», — рассказал Андрей Пономарев.

Как отметила Олеся Киселева, многие клиенты стараются погасить задолженность досрочно. Долю досрочных погашений она оценила в 40-45% от общего объема займов, что считается высоким показателем в портфеле компании. По словам Алексея Передерия, досрочные выплаты по долгам — показатель того, что люди дорожат своей кредитной историей: «Это поведение сознательных и ответственных людей, которые платят по своим долгам». Рост досрочных погашений он связывает с ростом числа повторных клиентов. «Статистика «МигКредит» показывает, что повторные клиенты делают досрочное погашение чаще, чем новые. Поэтому мы считаем, что заемщики, которые уже не раз прибегали к услугам МФО, привыкли брать займы и их погашать», — заключил он.

МФО не спешат на биржу

По данным Банка России, рост портфеля займов МФО в I квартале 2024 г. фондировался за счет банковских кредитов и вложений в капитал. Доля банковских кредитов составила 44%, займов от юрлиц — 42%. Объем капитала МФО достиг 278 млрд рублей (+9% к/к и +29% г/г), а портфель заемных средств — 144 млрд рублей (+9% к/к и +49% г/г). Медианная ставка по действующим договорам привлечения от банков на конец I квартала 2024 г. составила 17,2% (кварталом ранее — 17%, годом ранее — 15%).

Регулятор зафиксировал сокращение объема выпущенных облигаций: «Высокие процентные ставки снижают возможности компаний рефинансировать погашаемые облигации. Согласно депозитарной отчетности, за I квартал 2024 г. объем облигаций МФО и связанных обществ в обращении по номинальной стоимости сократился до 16,3 млрд рублей (-2% к/к и +14% г/г). Объем выпущенных облигаций снизился в сравнении с предыдущими кварталами. Среди держателей облигаций МФО и связанных обществ продолжился рост доли населения (до 72%, +6 п.п. к/к). Доли других крупнейших групп держателей уменьшились до 18% (-5 п.п. к/к) и 6% (-2 п.п. к/к) соответственно».

По информации Boomin, в период с января по июль 2024 г. с выпусками облигаций на биржу вышли восемь микрофинансовых компаний, которые суммарно привлекли 3,6 млрд рублей. Еще одна компания — МФК «Кэшдрайв» — выпустила коммерческие облигации на 330 млн рублей.

По словам Ивана Уклеина («Эксперт РА»), микрофинансовые институты обладают пониженной чувствительностью к изменению стоимости фондирования. Например, в 2022 г. резкий рост цены пассивов был компенсирован снижением стоимости привлечения нового клиента.

«Маркетинговая стратегия оказывает гораздо бóльшее влияние на прибыль МФО, чем ключевая ставка. Крупные игроки имеют значительный запас собственных финансовых ресурсов и долгосрочное облигационное фондирование по фиксированной ставке, что понижает чувствительность к процентному риску», — считает эксперт.

В недавнем повышении ключевой ставки Банка России с 16% до 18% годовых Роман Макаров из МФК «Займер» видит новые возможности для развития своей компании. «Повышение ключевой ставки спровоцирует рост процентных ставок по банковским кредитам, что в свою очередь повысит привлекательность микрозаймов для части банковских заемщиков. Переток на рынок МФО таких клиентов, обладающих довольно хорошим кредитным качеством, положительно скажется на наших выдачах, а также качестве клиентской базы», — уверен он.

При этом привлекать новое фондирование МФК «Займер» не планирует. «Только если нам понадобятся средства на приобретение других игроков», — оговаривается глава компании. Сейчас доля заемного капитала в «Займере» составляет 3%. Нет планов выпускать облигации и МФК «МигКредит», которая в начале года заняла на публичном долговом рынке 300 млн рублей. «Облигации — довольно дорогой источник привлечения средств, но в целях диверсификации фондирования мы всегда рассматриваем такую возможность», — отметил Алексей Передерий. «Текущая конъюнктура рынка не очень комфортна для нового выпуска облигаций», — убеждена Екатерина Захарова из Summit Group. В компании ожидают повышение ключевой ставки до конца года до 20% годовых.

Член Совета Ассоциации владельцев облигаций (АВО) Илья Винокуров считает, что активность МФО на первичном рынке облигаций будет оставаться низкой за исключением нескольких эмитентов, для которых фондирование через облигации постепенно становится основным его источником.

«На рынке есть спрос на бумаги МФО с адекватной премией, так как инвесторы поняли, что ЦБ, контролирующий эмитентов МФО, скорее союзник, чем враг. И макропруденциальные лимиты — это не страшно, выбывают с рынка в основном мелкие игроки, а эмитенты облигаций являются бенефициарами процесса консолидации на рынке МФО, — говорит Илья Винокуров. — Микрофинансовые компании умеют работать в условиях высоких ставок, для них нынешние ставки фондирования не являются чем-то необычным и легко адсорбируются моделью. Лидеры сегмента МФО обладают высоким возвратом на капитал, это эффективные бизнесы — они способны качественно генерировать капитал в отличие от эмитентов из реального сектора».

IPO: окно возможностей закрыто

Впрочем, активность МФО на фондовом рынке не ограничивается облигациями. Летом 2023 г. первое IPO микрофинансовой компании на российском рынке провела «СмартТехГрупп», владеющая МФК «Кармани». Тогда компания смогла привлечь 950 млн рублей. В апреле текущего года ее примеру последовала МФК «Займер». Ей в ходе первичного публичного размещения акций удалось привлечь 3,5 млрд рублей.

«Мы стали первой беззалоговой МФО на бирже, привлекли десятки тысяч инвесторов. С помощью IPO нам удалось реализовать две стратегические цели компании — выпустить акции для структурирования сделок M&A, а также стимулировать менеджмент в рамках опционной программы», — говорит глава «Займера» Роман Макаров.

Никто из опрошенных Boomin участников рынка пока не готов выходить на IPO, но такую возможность многие из них рассматривают.

«В перспективе нам бы хотелось использовать данный инструмент в стратегии развития и масштабировании нашей компании. Но мы ориентируемся на то, что выход на IPO должен быть эталонным. Поэтому, по нашим оценкам, решение задач для этого и с точки зрения финансовых показателей, и в плане операционной эффективности, займет несколько лет», — отметила Олеся Киселева из МФК «Лайм-Займ».

По оценке Ивана Уклеина из «Эксперта РА», выход на IPO за редким исключением интересен игрокам, испытывающим дефицит капитала для роста бизнеса. «Большинство крупных МФК хорошо прибыльны за счет реализации своей текущей стратегии, и едва ли их собственники будут готовы делиться прибылью со сторонними инвесторами без экономической обоснованности», — убежден он.

Илья Винокуров (АВО) считает, что окно возможностей для выхода МФО на рынок IPO в условиях невысокой активности физических лиц временно закрыто, «хотя желание получить капитал таким образом у многих эмитентов МФО безусловно есть».

Дальше — меньше

Впереди российский рынок МФО ждут новые регуляторные ограничения. С 1 октября 2024 г. ЦБ внедряет подход с дифференциацией по полной стоимости кредита к формированию регуляторных резервов — на возможные потери по займам. По необеспеченным займам с полной стоимостью кредита (ПСК) от 250% годовых коэффициенты резервирования по просроченной задолженности будут как по PDL. В свою очередь, по PDL с ПСК менее 250% годовых требование к резервам осенью будет снижено.

Как пояснил Иван Уклеин («Эксперт РА»), новая мера направлена на ограничение «регуляторного арбитража», «когда отдельные игроки выдавали микрозаймы на 31 день, чтобы не формировать резервы, либо маскировали PDL под среднесрочные займы с аннуитетами». «Дефицит регуляторного капитала у отдельных крупных игроков и у многих небольших МФО не позволит наращивать розничные микрозаймы по всему рынку прежними темпами. Доформирование резервов в целом по рынку составит 20-25 млрд рублей, но масштабных докапитализаций мы не увидим — у большинства крупных игроков прибыль закроет потребность в дополнительных ресурсах», — считает он.

«Мы готовы к этой новации, — говорит Роман Макаров (МФК «Займер»). — IL-займы у нас сейчас резервируются в отчетности МСФО по ставкам, сопоставимым PDL-займам, доля их незначительна в общем портфеле микрозаймов. В связи с этим изменение ставки ЦБ в целях налогового учета не повлияет на финансовый результат по МСФО-отчетности «Займера». Что касается изменения налогового учета и изменения ставок РВПЗ, мы ожидаем, что расходы увеличатся, а сумма налога на прибыль уменьшится из-за увеличения ставки резервирования».

Динамичная консолидация отрасли МФО продолжится, убеждены эксперты и участники рынка. «Основное давление на средние и малые компании в ближайшей и среднесрочной перспективе будет оказывать два фактора: рост выше рынка со стороны топ-20 независимых МФО и активизация компаний, подконтрольных банкам (свои МФО имеют уже порядка 20 кредитных организаций), маркетплейсам (Ozon, Wildberries) и ритейлерам («М.Видео-Эльдорадо»). И, если у крупнейших независимых МФО есть что противопоставить гигантам и выдерживать конкуренцию с ними (технологии, экспертизу), то компаниям поменьше выдерживать гонку становится сложнее с каждым месяцем», — говорит Екатерина Захарова (Summit Group).

По оценке Ивана Уклеина, наиболее уязвимы монопродуктовые бизнес-модели, не имеющие эффекта масштаба. В первую очередь добровольно покидать рынок будут те компании, которые не инвестировали значительный объем средств в технологические решения и не вышли на уровень окупаемости с учетом нескольких раундов ужесточения регуляторных и законодательных требований к МФО, считает он.

«На начало 2024 г. в реестре ЦБ насчитывалось 1 008 МФО, однако средний портфель микрозаймов вне топ-100 игроков составил менее 100 млн рублей, и этой величины недостаточно для достижения эффекта масштаба. Поэтому дальнейшее ужесточение регулирования неизбежно усилит консолидацию рынка вокруг наиболее технологичных и адаптивных игроков, большинство которых сосредоточено в топ-100», — прогнозирует эксперт.

По прогнозам Екатерины Захаровой, в течение 2024 г. рынок МФО могут покинуть 15-20% его участников. Оценка Романа Макарова сводится к тому, что рынок не досчитается 20-25% игроков.

«Ограничительные меры ЦБ продолжат влиять на рынок, с одной стороны. С другой — общие высокие инфляционные ожидания и потребительский спрос на фоне роста зарплат определенной категории людей будут иметь обратный эффект и, вероятно, преобладать в среднесрочной перспективе», — прогнозирует Сурен Асатуров (АКРА).

Если не случится сильных рыночных потрясений, то по итогам 2024 г. рынок МФО покажет прирост, однако он окажется более скромным и показатели будут сильно варьироваться в зависимости от компании и той политики, которую она ведет, считают в СРО «МиР». «Чтобы сохранить рентабельность, бизнес вынужден постоянно перестраивать модели и подстраиваться под новые реалии. Поэтому совершенно очевидно, что период бурного роста остался в прошлом», ― заключили в объединении.

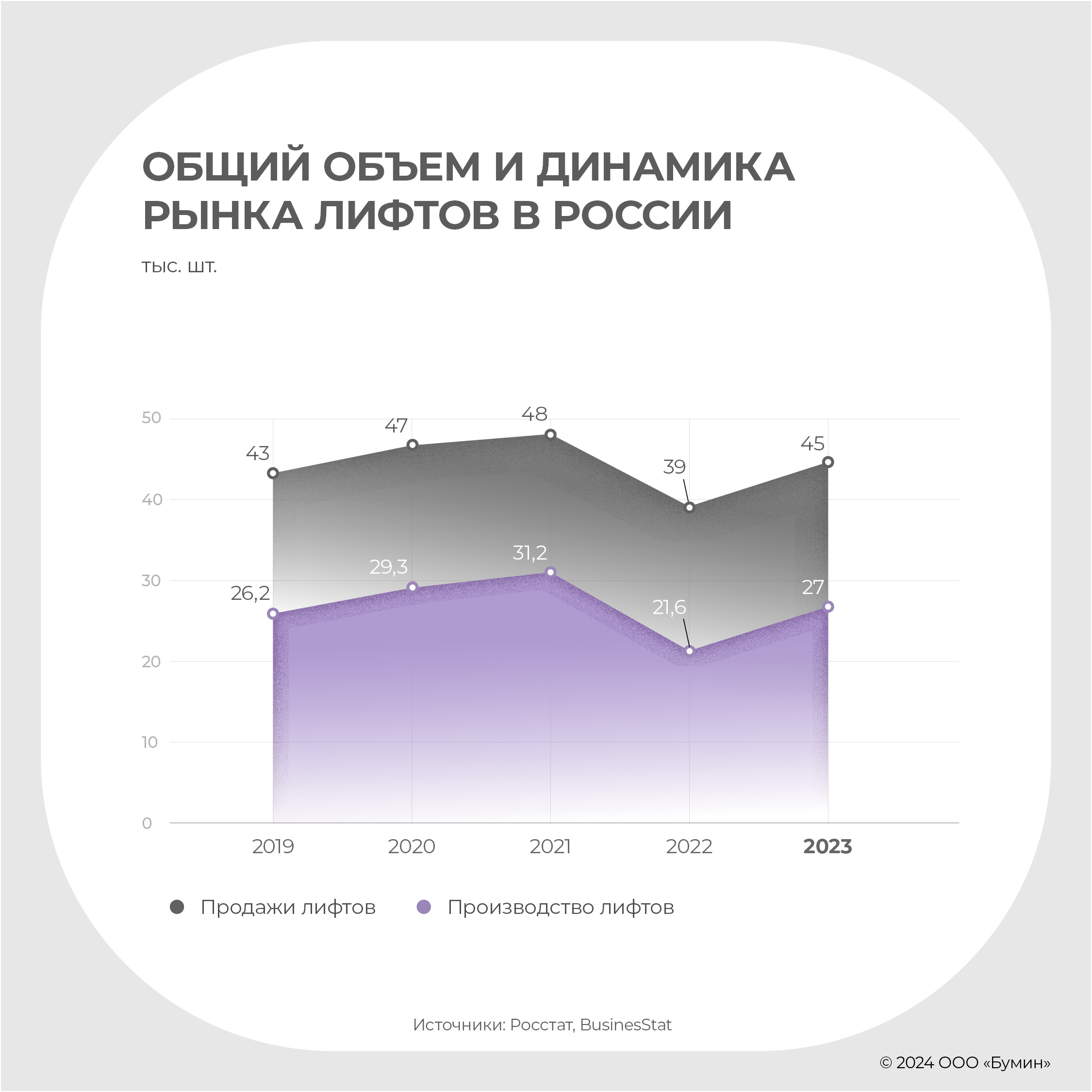

Потребность в лифтовом оборудовании в России растет — до 100 тыс. лифтов в многоквартирных домах и общественных зданиях нуждаются в замене. Отечественные же производители подъемного оборудования испытывают ряд серьезных проблем: рост стоимости металла, дефицит специалистов, нехватку оборотных средств. Последнее призван решить рынок облигаций, доступ к которому уже в этом году может быть открыт участникам отрасли.

Лифтовая стагнация

Если посмотреть на динамику развития российского лифтового рынка в течение последних пяти лет, то его объем фактически не изменился, несмотря на турбулентности внутри периода. На конец 2023 г. производство лифтов в стране составило 27 тыс. единиц, что на 25% больше, чем годом ранее, но лишь на 3% превышает показатель 2019 г. Рост выпуска подъемных машин во многом вызван эффектом низкой базы 2022 г., когда во многих сферах экономики наблюдался спад основных показателей, в том числе и в лифтовой отрасли.

Для российской промышленности 2022 г. оказался во многом переломным. В стране прошла череда приостановок работы заводов с иностранным представительством. Лифтовый рынок не стал исключением. В марте 2022 г. американская компания OTIS Elevator, которую в России представлял «Отис лифт», заявила о прекращении приема заказов на новые лифты. И уже летом 2022 г. российские активы OTIS Elevator приобрел холдинг S8 Capital.

Финский производитель лифтов и эскалаторов Kone также в 2022 г. ушел из России, продав бизнес всё тому же S8 Capital. Покинули рынок и Schindler и ThyssenKrupp Elevator. По данным Forbes, в 2021 г. на долю этих четырех зарубежных игроков приходилось 21% российского рынка производства лифтов. По итогам 2022 г., объем выпуска подъемных машин в стране сократился на 31%.

Участники отрасли столкнулись и с другими вызовами, которые до сих пор оказывают влияние на их бизнес.

Во-первых, рост стоимости материалов. Повышение цен на металл привело к увеличению себестоимости лифтов и срывам контрактов по установке лифтов в многоквартирных домах. Производители были вынуждены ограничивать объемы выпуска лифтов, так как оплата комплектующих у большинства поставщиков стопроцентная, а собственных средств не хватало для внесения оплаты за подорожавшие комплектующие. В 2022 г. средняя стоимость лифта в России выросла на 30%, а в 2023 г. превысила 2 млн рублей.

Во-вторых, нехватка квалифицированной рабочей силы в условиях СВО.

В-третьих, нехватка оборотных средств. С подъемом ключевой ставки Банка России пополнять оборотные средства для производителей лифтов и монтажных организаций становится всё тяжелее.

Строительный драйвер

Также влияние на российский лифтовый рынок оказала и продолжает оказывать неоднозначная динамика в сфере жилищного строительства.

Судя по приведенным данным, геополитический шок конца зимы 2022 г. не сказался на объемах ввода в эксплуатацию объектов недвижимости. В количественном выражении в 2022 г. было введено на 8% больше зданий, чем годом ранее. Прирост в квадратных метрах составил 11%, достигнув 102,7 млн кв. м. Однако пертурбации были внутри 2022 г., когда с сентября (за месяц, год к году) динамика изменила вектор направления. В сентябре 2022 г. объем ввода жилья оказался на 8% ниже, чем за тот же период годом ранее, в октябре спад достиг 10,6%, ноябре — 27,4%.

Просел 2022 г. и в отношении числа заключенных договоров ДДУ — 703,4 тыс. против 898,6 тыс. годом ранее.

В 2023 г. ввод в эксплуатацию жилья стал рекордным — 110,4 млн м2, что на 7,5% больше 2022 г. И надо отметить, что начало 2023 г. сопровождалось некой нисходящей динамикой, которая началась еще в конце 2022 г., а вот конец 2023 г. оказался прорывным и рекордным: только в декабре было введено 17,2 млн м2.

Увеличилось в 2023 г. и число заключенных договоров долевого участия, их количество достигло 1 млн (+43,5%).

Про предварительные итоги 2024 г. говорить тяжело ввиду изменений льготного ипотечного кредитования с 1 июля. В правительстве ожидают, что объем ввода жилья в эксплуатацию будет на уровне 2023 г. (110 млн кв. м), как и число ДДУ. По итогам I квартала 2024 г., портфель строящегося многоквартирного жилья в России достиг 108,1 млн кв. м — плюс 10% к тому же периоду прошлого года. С января по март 2024 г. в стране было введено в эксплуатацию 10,9 млн кв. м (+13%).

Опора на фондовый рынок

Возвращение объемов производства и продаж лифтов в 2023 г. к прежнему уровню вызвано в том числе мерами государственной регуляторики. В частности, по требованиям технического регламента Таможенного союза все лифты, отслужившие 25 лет, должны быть заменены до 15 февраля 2025 г.

Согласно данным Минстроя России, в стране нуждаются в замене 15% от общего числа стоящих на учете лифтов. Речь идет о 78,5 тыс. подъемных машин в многоквартирных домах. А если включить сюда больницы, поликлиники и другие спецучреждения, то потребность в замене вырастет и вовсе до 100 тыс. лифтов. Только вот денег из фонда капремонта в лучшем случае хватит на обновление 50% лифтов. 45 тыс. лифтов не включены в план капремонта. В 2023 г. стране было заменено 16,3 тыс. машин, в текущем году планируется достичь той же цифры.

Замена лифтов в многоквартирных домах финансируется двумя способами: из общего котла — когда жильцы накапливают средства на замену оборудования, отчисляя взносы в фонд капремонта, и со спецсчетов — когда жильцы откладывают средства на ремонт именно своего дома.

Российское лифтовое объединение (РЛО) семь лет назад запустило проект по ускоренной замене лифтов, в котором участвует 28 регионов. Программа была разработана для региональных фондов капитального ремонта. Ее условия предполагают комфортный порядок оплаты: авансирование в размере 30% от стоимости лифта за счет собственных средств жителей многоквартирного дома, после ввода в эксплуатацию лифта вносится еще 20%, а на оставшиеся 50% предоставляется беспроцентная рассрочка сроком до пяти лет.

Чтобы ускорить темпы обновления лифтов, РЛО выступило с инициативой выпуска облигаций, ориентированных как на частных, так и институциональных инвесторов. Облигационный заем будет обеспечен ежемесячными платежами со спецсчетов капремонта многоквартирных домов. Пилотный выпуск планируется разместить до конца 2024 г. В качестве эмитента выступит ООО «Специализированное финансовое общество «РЛО замена лифтов», сокращенно — СФО РЛО. Инвесторами будут в том числе выступать подрядные организации. Тем самым производители лифтов смогут загрузить свои мощности и, как следствие, приблизиться к плану по замене лифтов.

Взамен ушедших

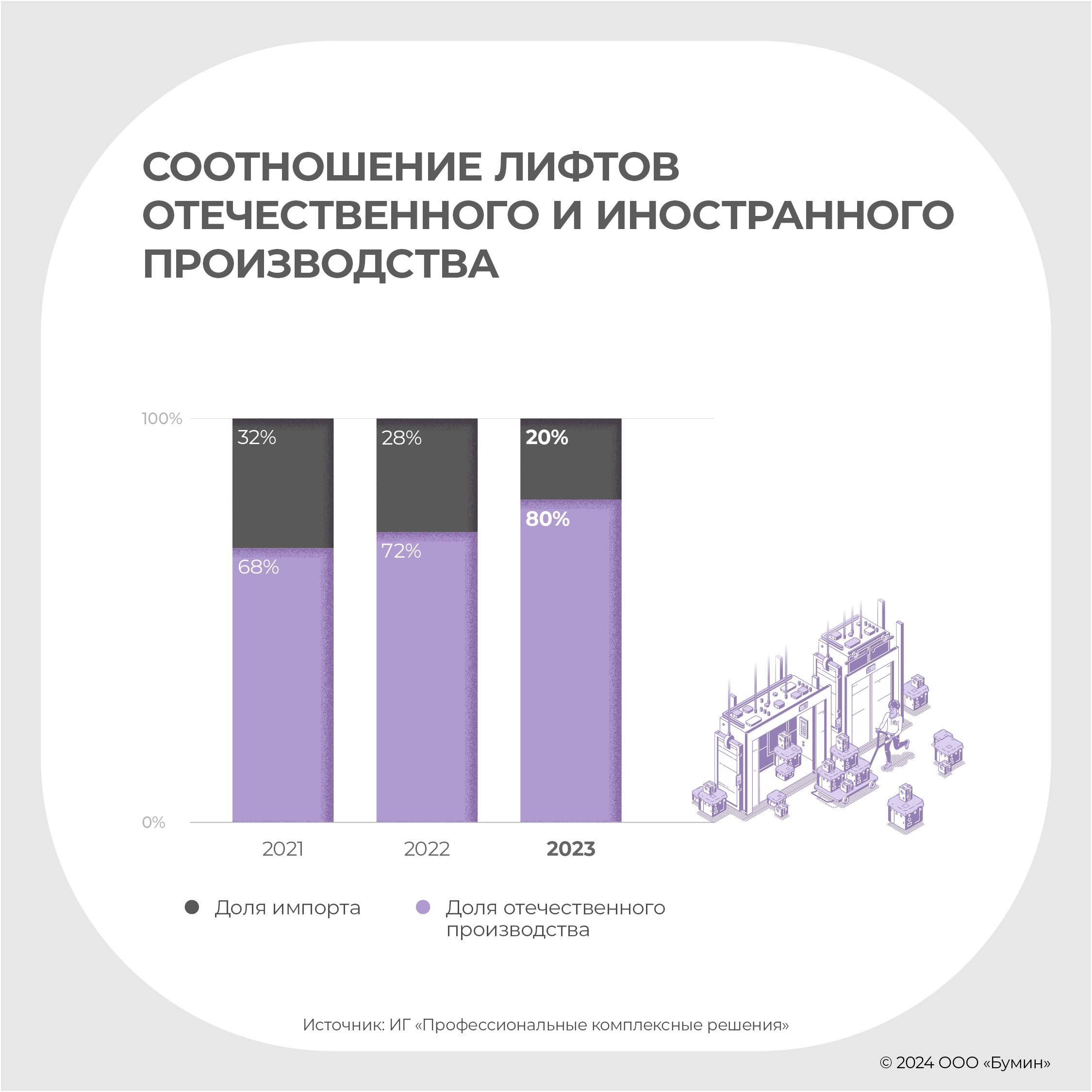

Как мы видим, потребность в лифтах в России существенная. Спрос формируется как девелоперами и первичным рынком недвижимости, так и региональными операторами капитального ремонта. Спрос на лифты удовлетворяется отечественным производством, удельный вес которого при этом год от года растет.

Доля внутреннего производства растет в том числе как следствие ухода зарубежных представителей. К началу 2024 г. доля отечественного производства достигла 80%, в то время как еще пару лет назад она была менее 70%. Лидером по объему производства лифтов в России по территориальному распределению выступает Центральный федеральный округ (около 60% от всего объема произведенной продукции).

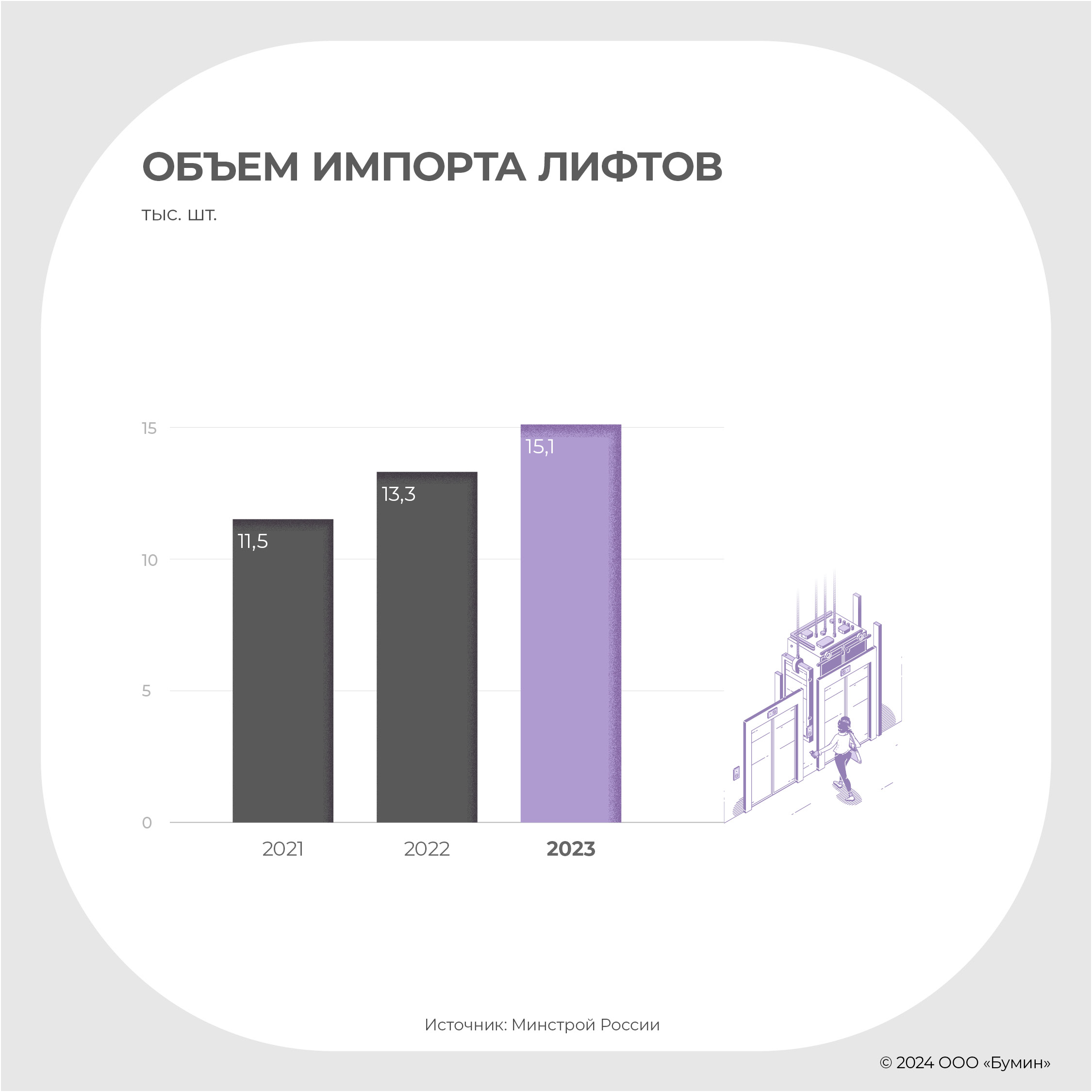

Несмотря на сокращение доли импорта в процентном соотношении, его число в количественном выражении растет. В 2023 г. в страну было ввезено 15 186 лифтов (+14%), главным образом из Китая и Индии.

Итог

Рынок лифтов можно условно разделить на первичный и вторичный. Недвижимость — как новостройки, так и дома «энных» годов — нуждается в лифтовом оборудовании: объем ввода жилья в эксплуатацию растет, у лифтов в старых многоэтажках заканчивается (или закончился) срок эксплуатации. Однако существует ряд стоп-сигналов, которые не позволяют в полной мере удовлетворить растущий спрос, в частности, это внутренние проблемы производителей и недостаточный размер денежных накоплений в фонде капитального ремонта. Чтобы решить эти вопросы, был создан пилотный проект по выпуску облигаций для финансирования работ по замене лифтов. Выйти на долговой рынок планируется до конца 2024 г.

.jpg)