В начале года ключевым лейтмотивом была убежденность в том, что если не в июне, то в июле ставки точно должны пойти вниз. Но уже в феврале что-то пошло не так, а к концу мая последние надежды на смягчение ДКП оказались разрушены. Итоги первого полугодия на облигационном рынке — ключевые события, динамика объема размещений и дефолты трех эшелонов — в обзоре Boomin.

Настроения на рынке и траектория ставок

В июле вместо снижения рынок получил еще один шаг вверх на два процентных пункта до 18% годовых, а вместе с ним — повышение прогноза на 2025-2026 гг. на 4 процентных пункта до 14-16% и 10-11% соответственно.

Причина в том, что инфляционный импульс по-прежнему остается сильным: кредитование растет высокими темпами, дефицит рабочей силы толкает зарплаты вверх, дефицит бюджета поддерживает рост денежной массы. В этих условиях ЦБ раз за разом повторяет, что высокие ставки придется поддерживать долго.

И если в начале года рынок воспринимал эту мантру со скепсисом, то к концу полугодия поверил всерьез, что отразилось на динамике процентных ставок. С февраля по июль кривая доходностей ОФЗ росла практически безостановочно. Доходности по длинным бумагам оказались на многолетних максимумах.

Всё это время участники рынка гадали, когда наступит момент для покупки длинных ОФЗ. Сначала ориентиром было 14%, потом 15%, а сейчас, когда ставки превысили 16%, кажется, никто уже брать «длину» и не хочет: сильно обожглись в прошлом. И хотя есть все предпосылки к тому, что осенью инфляционный импульс начнет замедляться, инвесторы уже не хотят бежать вперед паровоза и предпочитают дождаться фактических результатов. Тем более, что ЦБ прозрачно намекнул: ключевая ставка может быть и 20%.

С начала года доходности ОФЗ выросли на 3,7–4,5%.

Первичный рынок: ВДО размещать нелегко

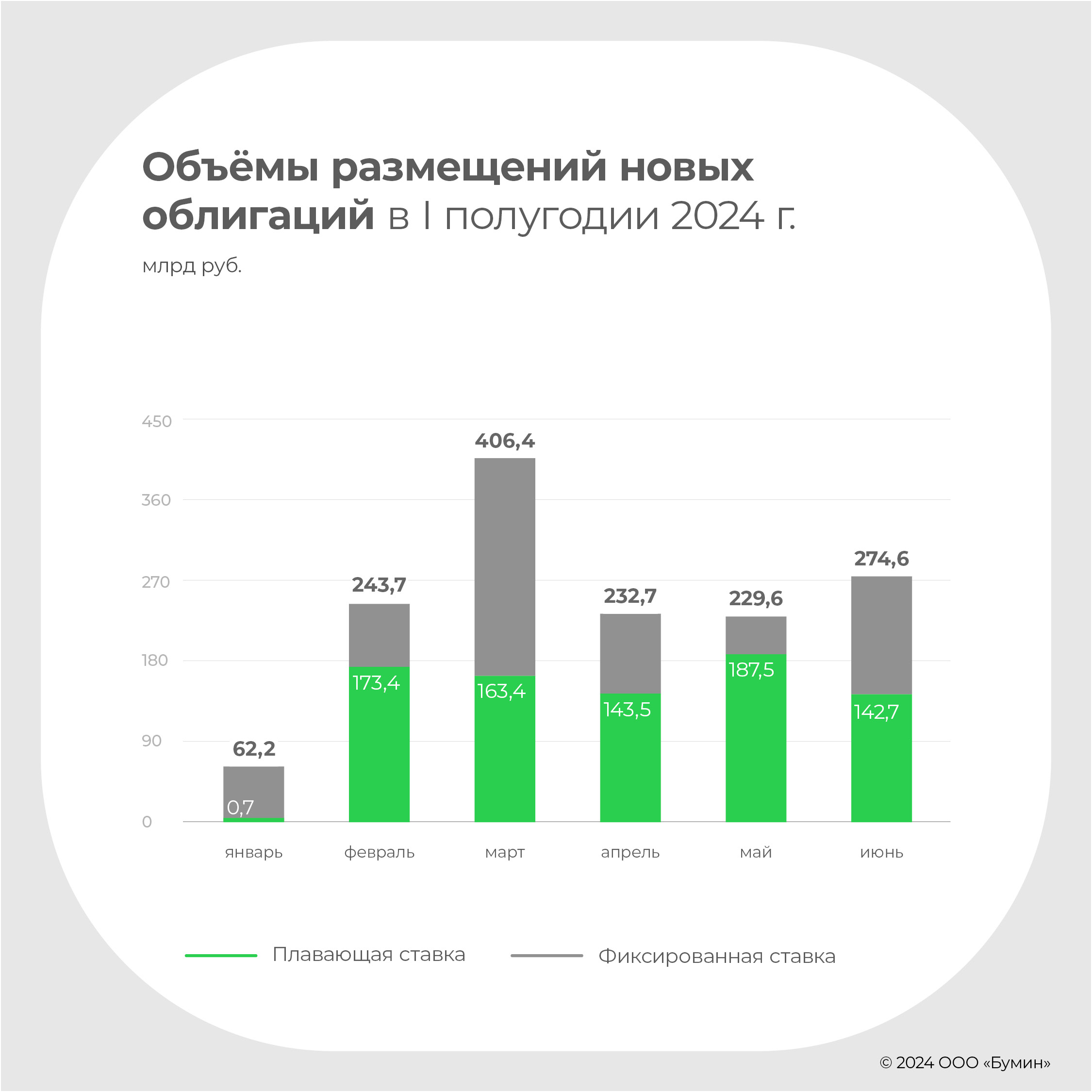

Несмотря на высокие ставки и пугающую траекторию кривой ОФЗ, активность на первичном рынке остается высокой. Без учета однодневных выпусков ВТБ, секьюритизации и замещающих облигаций по итогам первого полугодия на рынок вышли 132 эмитента с 210 новыми выпусками общим объемом 1 449 млрд рублей. Это всего на 6,4% меньше, чем за первые шесть месяцев 2023 г. Пик размещений пришелся на март: 41 новый выпуск общим объемом 406 млрд рублей.

Ключевой поддержкой рынка стали плавающие ставки — на них пришлось около 56% всей новой эмиссии. Ежемесячно с февраля по июнь в помощью новых флоатеров привлекалось 140-180 млрд рублей — в основном качественными эмитентами с рейтингами АА–ААА.

Флоатеры стали комфортным компромиссом для участников рынка: заемщики не хотят фиксировать высокие ставки на длинный срок, а инвесторы — принимать на себя процентные риски. При этом институциональные инвесторы не столько спасались от рисков, сколько просто принимали условия заемщиков — в I квартале именно выпуски с фиксированным купоном разлетались, как горячие пирожки. А вот во II квартале инвесторы действительно захотели флоатеры, так что некоторые эмитенты даже снижали премии к базовой ставке в новых выпусках. Так делали, например, МБЭС, Авто Финанс Банк, Ростелеком.

По данным Банка России, плавающие ставки стали поддержкой не только для публичного долгового рынка, но и для банковского кредитования. Регулятор сообщил, что около 98% нового корпоративного кредита приходится на плавающие ставки. К середине года более 50% всех кредитов юридическим лицам были выданы по плавающим ставкам.

Во втором полугодии, вероятно, объем предложения флоатеров останется стабильным, а вот размещения бондов с фиксированным купоном могут снизиться даже по сравнению со II кварталом. Особенно это может коснуться сегмента ВДО, который к концу полугодия можно оценить в 116 млрд рублей (+12% с начала года).

Малые и средние компании уже сейчас испытывают сложности с выпуском новых облигаций. Во II квартале средние сроки размещений сильно удлинились: они могут проходить неделями, поскольку купоны по новым выпускам не успевают расти за доходностями на вторичном рынке. К середине июля в продаже «зависло» около 20 выпусков с непроданным объемом около 5,5 млрд рублей. Еще ряд выпусков формально были размещены, но по факту значительная доля оказалась на балансе организаторов размещений.

По большому счету, сейчас ставки для эмитентов с низкими рейтингами находятся на запретительном уровне — не так много компаний способны без ущерба для рентабельности обслуживать долги дороже 20%. Займы будут брать в основном те, кто нуждается в рефинансировании. И это несет риски для рынка.

Новые дефолты: кто выживет, а кто — нет

В июне уже пять эмитентов столкнулись с проблемами. Завод КЭС и «Ситиматик-Югра» ушли в дефолт. «Кузина» и «Ника» пока ограничились техническим дефолтом, но для последней история может обернуться плохо. РКК допустил техдефолт дважды — в июне и июле. Других дебютантов пока не было, и всё же это может оказаться только началом.

В мировой практике средняя доля дефолтов в общем объеме спекулятивных бумаг в последнее десятилетие можно оценить в 3-4%. Но дефолты распределены неравномерно, например, в 2018 г. доля дефолтов была всего около 2%, а в проблемном 2020 г. — 5,5%.

С учетом того, что по мировой шкале Россия в принципе стоит где-то на грани спекулятивной категории и сейчас для российских компаний очень сложный период, потенциальную долю дефолтов в сегменте ВДО можно допустить в районе 6-8%, или 7-9 млрд рублей. Это оценка «на коленке», но она хорошо дает понять масштабы проблемы.

Особенно уязвимо выглядят компании с большим краткосрочным долгом, низким покрытием платежей и низкой рентабельностью. Дешево занимать невозможно, но нужно. При этом после рефинанса по новым ставкам бизнес становится убыточным, чего не могут не замечать инвесторы. Прохождение через погашение облигаций и крупных банковских кредитов для таких компаний может быть очень болезненным.

При этом ставки по ВДО хоть и высоки, но нельзя сказать, что смотрятся как-то особенно конкурентно по сравнению с типичным вторым эшелоном — от BBB до АА-. Средняя премия за риск в сегменте намного ниже уровней 2020-го или 2022 гг., хотя ситуация в чем-то даже хуже: в эти годы ставки были низкие, свободной ликвидности было достаточно. Сейчас всё кардинально наоборот.

Такие невзрачные средние цифры по доходности ВДО на фоне кратно возросших рисков делают сегмент достаточно непростым для инвестора. Нельзя сказать, что его точно стоит обходить стороной, но и зарабатывать так же комфортно, как раньше, уже не получится. Инвестору нужно очень внимательно подходить к выбору бумаг и придерживаться более высокой диверсификации, чтобы вложения в сектор окупились и действительно принесли больше, чем бонды Второго эшелона под 20-22% годовых.

ЦФА — новые ВДО без высокой доходности

Объем новых размещений ВДО в первом полугодии 2024 г. можно оценить в 30,3 млрд рублей (без учета «Сегежи»). Около 32% объема пришлось на строительство, по 17,3% — на МФО и лизинг и еще по 8% — на АПК и оптовую торговлю.

Параллельно сегменту ВДО формируется новый интересный рынок — рынок цифровых финансовых активов (ЦФА). По данным Cbonds, в первом полугодии было выпущено более 160 выпусков ЦФА общим объемом 89 млрд рублей. Около двух третей приходится на Альфа-Банк, который выступает не только эмитентом, но и управляет одной из крупнейших платформ для размещения ЦФА. Среди других крупных эмитентов можно отметить Промсвязьбанк (6,7 млрд рублей) и Wildberries (4 млрд рублей). На остальных 58 эмитентов приходится менее 20 млрд рублей.

Цифровые финансовые активы могут иметь какие угодно характеристики, но сейчас почти 100% рынка представляют денежные требования. По сути, это облигации на блокчейне, которые обращаются не на бирже, а на платформах организаторов. Самые крупные игроки на этом рынке — «Атомайз» («Интеррос») и «А-токен» (Альфа-Банк).

«Обращаются» — громкое слово, потому что ликвидность на вторичном рынке имеет очень эпизодический характер. Из-за этого бо́льшая часть ЦФА краткосрочные, до одного года, и платят инвестору часто — обычно раз в месяц. При этом таких жестких стандартов раскрытия информации, как при выпуске биржевых облигаций, здесь нет.

При таких вводных ЦФА должны были бы давать более высокую доходность по сравнению с облигациями, но на практике этого не видно. Ставки плюс-минус одни и те же, причем открытым остается вопрос: как правильно их сравнивать — на уровне YTM или простой доходности к погашению? Ведь при отсутствии ликвидного вторичного рынка реинвестировать выплаты практически невозможно.

Профиль эмитентов разнообразный, но в количественном отношении лидируют эмитенты ВДО — действующие или потенциальные. Многие новые для рынка имена приходят именно за ЦФА, потому что это дешевле и быстрее. С точки зрения инвестора выгода по сравнению с бондами пока ограничивается исключительно интересом поучаствовать в новой технологии, а также выбором имен и отраслей, не представленных на долговом рынке. Например, есть даже ЦФА от криптовалютных компаний.

Потенциально высокий интерес представляют нестандартные ЦФА. Например, цифровые квадратные метры, которые позволяют получить доход, привязанный к сдаче в аренду конкретных торговых площадей. Или цифровые караты, привязанные к продаже крупных и редких бриллиантов. Эти инструменты позволяют торговать тем, чем торговать на бирже сейчас нельзя. Здесь действительно может быть большой потенциал для роста рынка ЦФА, но пока такие инструменты составляют лишь очень малую его часть. С интересом наблюдаем за сегментом, и будем надеяться, что назревающая волна дефолтов не зацепит этот рынок и не дискредитирует его в глазах инвесторов и регулятора.

Валютные облигации: рынок растет, а спрос — нет

На фоне стабильного рубля замещающие и юаневые облигации были на периферии внимания широкого рынка, хотя здесь тоже происходили серьезные изменения. Рынок активно рос в количественном выражении: с запозданием выпускали замещающие выпуски те эмитенты, которые по указу президента должны были сделать это еще в прошлом году. В первом полугодии объем эмиссии замещающих облигаций в долларовом эквиваленте составил $8,6 млрд, а всего на конец июня рынок составил $25,2 млрд.

Примечательно, что не только корпоративные эмитенты, но и даже Минфин серьезно затянул со сроком выпуска замещающих бондов. До сих пор все его валютные выпуски остаются незамещенными. Так что, несмотря на рост рынка, полноценного валютного бенчмарка в виде кривой государственных замещающих выпусков мы не получили.

Зато во II квартале появились валютные выпуски российских компаний для внутреннего рынка. Это не замещающие облигации, а полноценные новые выпуски, номинированные в иностранной валюте с опцией выплат в рублях через российскую инфраструктуру. Такие бумаги выпустили компании «Полюс» и НОВАТЭК. Это ставит крест на прогнозах о том, что предложение валютных инструментов на Мосбирже может только снижаться и дефицит будет толкать цены вверх.

Отсутствие дефицита валютных инструментов, высокие ставки в рублях, а также укрепление рубля привели к росту доходности по всем квазивалютным бондам. Индекс доходности замещающих облигаций от Cbonds вырос с 6,5% в начале года до 8% к 1 июля и к 9,5% к концу июля. И потенциал для дальнейшего роста всё еще есть.

Еще одним фактором, повлиявшим на интерес к валютным инструментам, стали новые санкции в отношении НКЦ — национального клирингового центра. Биржевые торги долларом и евро, какими мы их знали, ушли в прошлое. Теперь официальный курс этих валют будет определяться на основании сделок на межбанковском рынке и других внебиржевых площадках, а также через кросс-курс с юанем.

И хотя это вполне соответствует международной практике (в мире биржевые торги валютой являются скорее исключением), снижение прозрачности для широкого рынка всё же не радует. В условиях существующей концентрации банковского сектора доверие к рыночной природе валютного курса может снизиться.

С тревогой участники рынка смотрят на перспективы юаней. Российские импортеры испытывают всё больше проблем с внешними расчетами в китайской валюте, а обороты торгов на бирже очень сильно снизились. Есть риск, что и этот инструмент вскоре может стать недоступным для инвесторов на бирже. Соответственно, юаневые бонды сейчас очень сильно похожи на тупиковую ветвь развития долгового рынка.

Конкуренция с депозитами

В условиях высоких ставок следует отметить альтернативные инструменты с фиксированным доходом, которые для огромной части населения совсем не альтернативные, а вполне себе инструменты «первого выбора»: депозиты и накопительные счета. Когда в июне крупнейший банк страны презентовал депозит под 18% годовых на полгода, это стало легким шоком — таких ставок не было уже очень и очень давно.

По большому счету это убивает интерес инвесторов к любым облигациям в рейтинговой категории АА–ААА. По этим бумагам есть процентный риск, выше кредитный риск, нет налоговых преференций, как по депозитам — так зачем их покупать? Во Втором эшелоне еще есть конкурентные предложения в районе 21-22% годовых, но за вычетом НДФЛ по ставке 13% они превращаются в 18,3–19,1% — выглядит уже не так интересно. Только если покупать на ИИС или рассчитывать на удержание более трех лет и вычет по льготе на долгосрочное владение.

Вообще горизонт инвестиций — ключевое преимущество надежных облигаций перед депозитами. По депозиту ставку 18% можно зафиксировать на полгода-год, а по облигации — на два, три года или даже на шесть лет. Если инвестор смотрит дальше, чем на полгода вперед, то преимущество облигаций налицо. Кроме того, по особо длинным бумагам есть опция роста цены в случае снижения ставок. Но это уже более спекулятивная история.

Что касается ВДО, то премия к депозитам есть, но с поправкой на риск она очень мала. Как говорилось выше, не так много выпусков дают инвестору существенный спред к безрисковой ставке, при этом в каждом случае нужно очень внимательно смотреть на бизнес эмитента. Ценность экспертизы в ВДО сейчас высока, как никогда раньше.

В будущее с оптимизмом

Несмотря на достаточно тревожное состояние рынка в моменте, есть основания полагать, что рост ставок может закончиться уже скоро. Высокие ставки сохраняются уже девять месяцев, и на сегодня денежно-кредитные условия действительно очень жесткие. Это значит, что шансы на победу над инфляцией есть, а вместе с ней мы увидим и постепенное снижение ставок. Оно не будет быстрым, но по прохождению пика рынок сможет выдохнуть.

Период высоких ставок дает отличные возможности, чтобы зафиксировать выгодные условия на длинный срок. В то время как компании предпочитают короткие выпуски и флоатеры, инвесторам лучше присмотреться к длинным бумагам. Речь необязательно про длинные ОФЗ, которые представляют собой весьма рискованный с точки зрения волатильности актив. Корпоративные бумаги сроком 3-6 лет — отличный вариант. И это могут быть как бумаги инвестиционного качества, так и избранные выпуски ВДО, которые достойны внимания по соотношению доходность/надежность.

Что касается эмитентов, то, когда нет возможности завлекать инвесторов ставкой, имеет смысл поработать над другими вещами: IR, уровень прозрачности, наконец, эффективность основного бизнеса. Российский бизнес всегда славился своей адаптивностью, так что и сегодня мы сохраняем оптимизм, несмотря на все стоящие перед рынком вызовы.

Заключение

- Вместо ожидаемого снижения ключевой ставки в июле ставка была повышена с 16% до 18% вместе с прогнозами. Кривая ОФЗ выросла на 3,7–4,5% по всей длине. До конца года ставка может стать и 20%. Цикл снижения откладывается до 2025 г.

- В первом полугодии объем размещений новых облигаций всего на 6,4% ниже первого полугодия 2023 г. Такого результата удалось добиться за счет высокой доли флоатеров среди новых выпусков.

- Новые размещения ВДО составили около 30 млрд рублей, объем рынка оценивается в 120 млрд рублей. Во втором полугодии объем может сильно упасть, поскольку рыночные ставки неподъемны для большинства компаний.

- Проблемы с рефинансированием могут ударить по наиболее закредитованным эмитентам ВДО. Порядка 6-8% всей эмиссии ВДО рискует уйти в дефолт, если ориентироваться на мировую статистику и оценивать «сверху вниз».

- Активно растет рынок ЦФА: в первом полугодии размещено бумаг почти на 90 млрд рублей. Однако пока бо́льшую часть этого объема обеспечивает всего один заемщик. Эмитенты ВДО всё активнее выходят на этот рынок, а вот для инвесторов выгоды ЦФА до сих пор не очевидны.

- Валютные облигации уже не выглядят столь притягательно, как в 2022-2023 гг. Доходности растут на фоне предложения новых выпусков, прекращения биржевых торгов долларом и евро, высоких ставок в рублях, а также укрепления российской валюты.

- Пик по ставкам может быть близко. Это возможность для инвесторов зафиксировать высокие доходности на длительный срок. Эмитентам, чтобы легче пережить этот непростой период, имеет смысл подтянуть те сферы IR, которыми ранее можно было заниматься вполсилы, главным образом повышением прозрачности и выстраиванием регулярной плотной коммуникации с инвесторами.