Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Ставка купона на первый год обращения бумаг установлена на уровне 20% годовых.

ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» 22 августа начнет размещение по закрытой подписке пятилетнего выпуска коммерческих облигаций серии КО-П002-04 объемом 30 млн рублей. Номинальная стоимость одной бумаги составляет 1000 рублей. Ставка купона на первый год обращения облигаций установлена на уровне 20% годовых, купоны ежемесячные. Через год состоится оферта с пересмотром ставки купона.

Привлеченные на фондовом рынке инвестиции, как и прежде, будут направлены на развитие бизнеса, сообщил управляющий партнер Global Factoring Network Алексей Примаченко. По его словам, займы на облигационном рынке позволяют компании существенно диверсифицировать круг источников привлечения денежных средств, снизив зависимость от банков-кредиторов.

Впервые на публичный долговой рынок «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» вышел в мае 2018 г. За это время эмитент разместил девять выпусков коммерческих облигаций, два из которых на данный момент уже успешно погашены. 19 августа — дата погашения еще одного выпуска, КО-П03 объемом 30 млн рублей. Сейчас в обращении находится восемь выпусков коммерческих облигаций компании общим объемом 556 млн рублей.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА» на уровне ruВ со стабильным прогнозом.

Голосование, посвященное выбору вариантов реструктуризации задолженности, предложенных эмитентом, продлится с 17 августа по 28 сентября 2022 г.

ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) объявило о проведении предварительного Общего собрания владельцев облигаций (преОСВО) по всем девяти выпускам биржевых облигаций. Мероприятие пройдет на информационной площадке Boomin с 17 августа по 28 сентября 2022 г.

Владельцам ценных бумаг предстоит выбрать один из трех вариантов реструктуризации задолженности.

Вариант 1: пролонгация задолженности по облигационным займам на 15 лет, процентная ставка на весь срок — 1% годовых, купон ежемесячный, амортизация в последние три года ежемесячно по 2,8%.

Вариант 2: пролонгация задолженности по облигационным займам на 12 лет, процентная ставка на весь срок 0,1% годовых, купон ежемесячный, амортизация в последние два года ежеквартальная по 12,5%.

Вариант 3: конвертация задолженности по облигациям в акционерный капитал ПАО «ОРГ», после конвертации текущим владельцам облигаций будет принадлежать 30% головной компании.

Как ранее комментировал основатель и генеральный директор OR GROUP Антон Титов, варианты реструктуризации сформированы с учетом обновленной финансовой модели и антикризисной программы компании.

В настоящее время в обращении находится восемь рыночных выпусков облигаций на общую сумму 4,75 млрд рублей и нерыночный выпуск на 592 млн рублей (держатель 99% выпуска —Промсвязьбанк).

Новосибирск — один из российских центров производства одежды. Здесь получили старт такие бренды, как PRIZ, BIZZARRO, SINAR. Ежегодно удваивает размер своего бизнеса и компания «МЫ» — производитель женской одежды среднего ценового сегмента под брендами WE’re FAMILY и Anna Ricco. В течение полутора лет этот игрок намерен открыть фабрику в Москве и продолжить развивать бизнес в Новосибирске. Средства на эти цели организация планирует привлечь на фондовом рынке. Директор компании «МЫ» Дмитрий Тарасов в интервью Boomin рассказал о специфике бизнеса в новых условиях, работе с маркетплейсами и мотивации выхода на облигационный рынок.

«К новой ситуации мы оказались готовы»

— Как события 24 февраля сказались на бизнесе компании?

— Я оптимист, во всем стараюсь находить возможности для развития бизнеса. И последние годы удивляют меня широтой новых, совершенно удивительных возможностей. Когда весной 2020 г. из-за пандемии у нас остановилось производство одежды, мы открыли для себя рынок медицинских масок, нитриловых перчаток и антисептиков. Причем до сих пор не отказались от этого направления, участвуем в тендерах по 44-ФЗ (закон о госзакупках. — Boomin), поставляем продукцию в больницы и поликлиники.

Благодаря тому, что государство посадило всех на самоизоляцию в 2020-м, мы за полгода в 2,5 раза увеличили продажи одежды онлайн. Теперь с российского рынка уходят крупные западные бренды одежды. Это еще один подарок для нас.

— Разве поставлять ткани и фурнитуру из-за границы в новых условиях не стало сложнее?

— Без сложностей, конечно, не обошлось. Но к новой ситуации мы, в целом, оказались готовы. Так получилось, что основной объем тканей мы закупили в Бишкеке и Стамбуле в декабре 2021 г. и до падения курса рубля. А к тому времени, когда возникла необходимость совершать новые закупки, ситуация с логистикой стабилизировалась, сроки доставки сократились, а курс доллара упал.

— С какими финансовыми показателями компания завершила первое полугодие 2022 г.?

— Последние четыре года мы ежегодно удваиваем размер нашей выручки от производства одежды. И первые шесть месяцев 2022 г. только подтвердили эту динамику. Выручка компании выросла в 2,5 раза и составила 57,6 млн рублей. Чистая прибыль увеличилась с 4,1 до 10,8 млн рублей.

«Привлекало то, что это большой, емкий рынок»

— Как получилось, что вы стали владельцем компании по пошиву женской одежды?

— У истоков компании «МЫ» стояла Марина Ведякина. В 2015 г. она зарегистрировала юрлицо и стала выпускать свитшоты в стиле Family Look. Так получилось, что в конце 2015 г. мы вместе проходили в Новосибирске обучающий курс для предпринимателей, на котором она презентовала свой бизнес. Мне он понравился. Я понимал, как его можно развивать, и предложил ей стать партнерами. Марина согласилась. Для нее «МЫ» был первым опытом создания своего бизнеса в декрете по уходу за ребенком.

— До этого у вас был опыт развития одежного бизнеса?

— Нет. Проекты, которые я развивал, были связаны со строительством, приборостроением, промышленным оборудованием. Но и в одежном бизнесе я быстро разобрался. Привлекало то, что это большой, емкий рынок. С Мариной Ведякиной мы проработали до апреля 2018 г. Я отвечал за привлечение инвестиций, в том числе вложил в компанию собственные средства, она создавала модели. После выхода из декретного отпуска Марина поняла, что не может совмещать бизнес с основной работой. Я выкупил у нее ее долю и начал развивать «МЫ» самостоятельно. Но Марина до сих пор интересуется делами компании, участвует в формировании решений о выпуске новых моделей в коллекциях.

— Что собой представляла компания в апреле 2018 г.?

— До 2018 г. компания «МЫ» была, по сути, стартапом. В это время мы занимались разработкой одежды, тестировали целевую аудиторию. За 2,5 года работы на рынке мы увеличили объем производства с 400 до 1000 изделий в месяц. Примерно 75-80% моделей продавали, в основном через оптовиков. 20-25% изделий оставались на складе. Наценка на вещь тогда составляла около 30%. Развитие компании сдерживала только нехватка оборотных средств. Так было тогда, так остается и сегодня.

— Каких инвестиций потребовал бизнес?

— Примерно 3 млн рублей мы привлекли с 2015 по 2018 гг. И еще 15 млн рублей — с 2018 г. по настоящее время. В разные годы нашими кредиторами были Промсвязьбанк, Alfa Digital, Совкомбанк, JetLend. Были и частные инвесторы. Недавно, например, мы вернули частным инвесторам 8 млн рублей и 5 млн рублей — банку. Эти средства мы привлекали на два года. Большую часть прибыли мы также направляем в развитие. В прошлом году, например, чистая прибыль составила 21 млн рублей, половину этой суммы мы вложили в бизнес.

— Каковы сегодня производственные мощности компании?

— В декабре 2021 г. мы переехали в новый цех на 16 рабочих мест. Таким образом мощности компании выросли в два раза. Общая площадь помещения составляет 300 кв. м, из которых на машинный зал приходится 120 кв. м. Пятиметровый раскройный стол заменили восьмиметровым, что позволило получать значительную экономию расхода тканей. Полностью оснастили производство новым оборудованием. Сейчас мы можем выпускать 3,5 тыс. изделий при односменной работе, и более 5 тыс. — при двусменной.

«Планируем делать коллекции для высоких и миниатюрных женщин»

— Компания выпускает линейки женской одежды двух брендов — WE’re FAMILY и Anna Ricco. Как вы их позиционируете?

— WE’re FAMILY— одежда массового сегмента «средний минус» и «эконом плюс». Начали с пошива женской одежды, потом добавили детскую, в планах подключить и «папу». Это доступная одежда для женщин с детьми, стильная и яркая. Это и офисные коллекции, и платья, и спортивные костюмы, и верхняя одежда. Anna Ricco — это женская одежда среднего ценового сегмента, но планируем развивать и «премиум». Примерно 60% объема производства компании приходится на WE’re FAMILY (женская и детская), и 40% — на Anna Ricco (женская).

— Почему сделали ставку на женщин?

— Сегмент женской одежды намного больше, чем мужской. В среднем женщины гораздо чаще обновляют гардероб. Сейчас в нашей линейке более 150 моделей.

— На какую возрастную категорию ориентированы взрослые модели?

— Возрастная категория — 25-45 лет. Одежду шьем в двух размерных линейках — 40-48 и 42-50. Моделей plus-size у нас нет, но планируем делать коллекции для высоких и миниатюрных женщин. На рынке очень мало предложений для таких людей. Например, у моей жены рост 176 см, и ей очень сложно подобрать одежду даже среди предложений известных брендов.

— Какова доля постоянных клиентов?

— Около 15%. И она растет.

— Когда планируете выйти с мужской коллекцией?

— Первые вещи планируем выпустить до конца года, но полностью коллекцию представим весной 2023 г. В Стамбуле я познакомился с тремя фабриками, которые выпускают мужские джинсы, рубашки, пиджаки. На первых порах всё это будем заказывать у них. Толстовки будем шить сами. С верхней одеждой еще не определились. А вообще мы готовим отдельный бренд мужской одежды в стиле «спорт-кэжуал». Например, для поездки в горы. Удобная функциональная повседневная одежда вместо банального пятнистого «милитари». В Китае разместим заказ на производство обуви для нее.

— Насколько ваш бизнес зависим от сезона?

— Мы идем по пути производства повседневной одежды, которая предполагает частую носку. Весной и осенью шьем платья, летом — сарафаны. Офисная одежда востребована круглый год. Спортивные костюмы из футера пользуются спросом в холодное время года. Основные продажи брюк и рубашек приходятся на март-апрель и август-сентябрь.

«Изначально мы работали только с оптовиками»

— Как вы реализуете продукцию?

— Начинали мы с продаж на лендинге. Причем этот канал работает до сих пор. Для продвижения использовали контекстную рекламу, SEO и рассылку. В 2016 г. мы подключили услуги фулфилмента, что позволило существенно сэкономить на логистике и автоматизировать процесс сбора заказов без увеличения затрат на содержание персонала. В 2018 г. после девяти месяцев переговоров мы наконец заключили договор с Wildberries. Зашли на Mamsy. В 2019 г. начали продавать одежду на OZON и Яндекс. Маркете.

— Насколько усложнились взаимоотношения с маркетплейсами с тех пор?

— С юридической точки зрения всё стало намного проще. На маркетплейс можно выйти за три дня. А вот в части решения конкретной проблемы — всё глухо. Особенно на Wildberries. Достучаться до техподдержки очень сложно. К тому же с 2020 г. раз так в шесть-семь на маркетплейсах выросло количество поставщиков в нашей категории одежды. Рынок fashion-ритейла за это время, конечно, тоже вырос, но не так сильно. Появилась необходимость вкладываться в продвижение — в рекламу, в блогеров. В ООО «МЫ» за каждым маркетплейсом закреплен отдельный специалист, который привлекает к работе специалистов по SEO, креативщиков и аналитиков.

— С недавних пор Wildberries стал брать с покупателей дополнительную плату за возврат товара. Это решение каким-то образом повлияло на продажи брендов «МЫ» на маркетплейсе?

— Безусловно. Товар может кататься от маркетплейса до пункта выдачи четыре-пять раз, прежде чем будет куплен. Каждое такое путешествие оплачивает поставщик, в том числе и мы. Решение Wildberries минимизировать долю возвратов привело к тому, что люди просто начали портить вещи. Например, делать надрезы. Если вещь бракованная, за возврат маркетплейсу платить не надо. Люди же у нас умные! Если раньше доля брака у нас была 3% (при норме 5%), то с новацией Wildberries она подскочила до 8%. В результате мы изменили схему работы с маркетплейсами. Взяли на себя доставку товаров от своего склада до клиента и обратно. Помимо решения проблемы искусственного брака (клиенты не платят деньги за возврат) мы получили бо́льшую свободу: не купили вещь на маркетплейсах — ее купили оптовики, не купили оптовики — купили посетители сайта.

— Сколько вы зарабатываете на маркетплейсах?

— Наценка вещи на маркетплейсе составляет 200-250%, из которых нам остается чуть меньше половины. Хорошая рентабельность. Торговая наценка наших оптовиков еще выше. Мы продаем им продукт за 1,5 тыс. рублей/единица, они реализуют ее за 4,5 тыс. рублей за единицу.

— С какими офлайн-каналами работаете?

— Изначально мы работали только с оптовиками. В 2019 г. нашим партнером стала Fashion Hous. Это 23 магазина в Москве. Но эта сеть не пережила пандемию и закрылась в апреле 2020-го. Сотрудничали мы и с OR GROUP, пока она не столкнулась с финансовыми проблемами. Летом этого года, после девяти месяцев переговоров, мы заключили договор с федеральной сетью off-price-магазинов Familia (более 400 торговых точек по всей стране) на продажу линеек WE’re FAMILY и Anna Ricco. Планируем шить одежду и под частной маркой этой сети.

— Выпускать одежду под частной маркой — это новый опыт для «МЫ»?

— Нет, чтобы минимизировать влияния сезонности на бизнес мы периодически берем сторонние заказы. Например, у «Синара». Ведем на эту тему переговоры с BAON. Для нас это не только возможность дозагрузить мощности, но и получение новых компетенций. Ведь у каждой фабрики свои требования, материалы, лекала.

«От презентации идеи до выпуска модели проходит около трех месяцев»

— Как организован производственный процесс в «МЫ» — от разработки модели до серийного выпуска?

— Всё начинается с участия наших дизайнеров в неделях моды. Раньше это были модные показы в Милане, сейчас — Турция, мероприятия в Москве. У нас есть отдельный чат, куда, как в котел, бросаются идеи на предстоящую коллекцию. Изначально таких идей около 50, из них выбираем три-четыре самых удачных. Отшиваем опытные образцы, смотрим, дорабатываем. Если наших специалистов изделие устраивает, запускаем серийное производство. От презентации идеи до выпуска модели проходит около трех месяцев, и это с учетом подбора ткани.

— Есть ли сейчас проблемы с доступностью тканей и фурнитуры?

— Мы стараемся шить одежду из общепризнанных материалов, которые понятны потребителю. С покупкой таких тканей проблем нет. Если материала нет в России, то он есть в Киргизии, Турции, Китае.

— Каково соотношение поставок материала из этих стран?

— До недавнего времени 80% материалов мы покупали в Киргизии и 20% — в Турции. В этом году пропорции изменятся: 50% придется на Киргизию, 30% на Турцию и 20% на Китай. В Турции мы покупаем трикотажные ткани (к примеру, футер), которые используем при пошиве спортивных вещей, а также костюмную ткань. В Бишкеке покупаем костюмные и плательные ткани. Сотрудничество с китайскими фабриками напрямую начнем с покупки «костюмки». Первая партия придет в октябре.

«Мы планируем построить фабрику в Москве и открыть сеть шоурумов»

С января по июнь 2022 г. микрофинансовая компания выдала займов на 4,2 млрд рублей. Это в полтора раза больше, чем за тот же период прошлого года.

По итогам первого полугодия 2022 г. кредитный портфель МФК «Лайм-Займ» достиг 1,5 млрд рублей, увеличившись на 15% по сравнению с концом 2021 г. При этом объем микрозаймов, выданных за шесть месяцев 2022 г., вырос до 4,2 млрд рублей, что в полтора раза больше, чем за аналогичный период 2021 г.

«В течение первого полугодия 2022 г. спрос на услуги МФО сохранялся устойчиво высоким, наиболее высокие пики наблюдались в марте и апреле на фоне влияния макроэкономических факторов. В этих условиях все участники рынка были вынуждены оперативно адаптировать свои бизнес-модели и скоринговые системы, чтобы удовлетворить повышенный спрос без ущерба для кредитного качества своих портфелей», — прокомментировала Boomin управляющий директор МФК «Лайм-Займ» Олеся Киселева.

Доля потребительских микрозаймов (IL) в структуре портфеля «Лайм-Займ» на 30 июня 2022 г. составила 65% в сравнении с 61% на конец 2021 г., а доли микрозаймов «до зарплаты» (PDL) — 35% и 39% соответственно. Показатель совокупных сборов по займам, выданным в течение последних 12 месяцев, оставался стабильным, составив 106% к 90-му дню после месяца выдачи.

«Для клиента потребительский микрозаем — это возможность получить большую сумму под более низкую ставку на долгий срок. Для компании же преимущество этого продукта заключается в большей сумме чека, наличии аннуитетного графика платежей, что снижает риски выхода в просрочку клиента. А также это важный продукт для удержания постоянных клиентов, которые выросли из коротких денег, но всё еще пользуются услугами МФО, что в совокупности дает больший доход для компании, — объясняет возросший спрос на услугу Олеся Киселева. — Обладая значительным накопленным опытом в оценке платежной дисциплины заемщиков и обширной клиентской базой, мы развиваем это направление через предложение продукта своим повторным, уже проверенным клиентам. И такой подход приносит свои результаты как с точки зрения повышения клиентской лояльности (80% наших клиентов возвращаются к нам за повторным займом), так и с точки зрения формирования доходного и качественного портфеля».

Капитал МФК «Лайм-Займ» по итогам шести месяцев 2022 г. составил 673,3 млн рублей (+24% к концу 2021 г.). Чистые процентные доходы компании после создания резервов за шесть месяцев 2022 г. выросли до 969 млн рублей (+69% к аналогичному периоду 2021 г.). Общая выручка компании за первое полугодие 2022 г. достигла 2,3 млрд рублей (+75%). Показатель операционной эффективности составил 14,5%.

Итоговая чистая прибыль МФК «Лайм-Займ» в период с января по июнь 2022 г. составила 130,3 млн рублей, что в 2,5 раза больше, чем за аналогичный период прошлого года. Показатель рентабельности капитала компании (ROAE) за шесть месяцев 2022 г. составил 44,1%.

«Кратный рост чистой прибыли стал следствием совокупности целого ряда факторов и инициатив, реализуемых компанией. Некоторые из основных — активный рост новых выдач, увеличение в портфеле доли «длинных» займов, общий рост качественного портфеля с сохранением высокого уровня сборов, а также постоянная работа компании по повышению общей операционной эффективности», — заключила Олеся Киселева.

С целью дальнейшей диверсификации источников и укрепления общих позиций по фондированию в июне 2022 г. МФК «Лайм-Займ» заключила кредитный договор с одним из российских банков о расширении доступного лимита финансирования до 700 млн рублей. Кредитная линия обеспечивает компании значительный запас дополнительной ликвидности и возможность активного наращивания бизнеса. По итогам 2022 г. МФК «Лайм-Займ» рассчитывает выйти на чистую прибыль на уровне 250 млн рублей.

Сибирский производитель женской одежды под брендами WE’re FAMILY и Anna Ricco подвел финансовые итоги за первое полугодие 2022 г.

Выручка ООО «МЫ» — новосибирского производителя женской одежды WE’re FAMILY и Anna Ricco — в период с января по июнь составила 57,6 млн рублей. Это в 2,5 раза больше, чем за тот же период прошлого года. Чистая прибыль выросла с 4,1 до 10,8 млн рублей.

«С 2018 г. мы ежегодно удваиваем размер бизнеса. И первые шесть месяцев 2022 г. только подтверждают эту динамику. Учитывая, что основные продажи приходятся на вторую половину года, мы ожидаем получить выручку по итогам 2022 г. в размере 200-220 млн рублей. Прошлый год мы завершили с показателем в 110 млн рублей», — комментирует директор компании «МЫ» Дмитрий Тарасов.

В начале года компания расширила производственные мощности, удвоив объем выпуска продукции. Сейчас «МЫ» выпускает до 4,5 тыс. единиц в месяц. Еще до 15 тыс. изделий компания размещает у предприятий-партнеров по модели аутсорсинга. В ближайших планах «МЫ» строительство фабрики в Москве мощностью до 10 тыс. изделий в месяц.

Инвестиции на строительство компания намерена привлечь на фондовом рынке. В процессе размещения находится дебютный выпуск коммерческих облигаций «МЫ» объемом 250 млн рублей.

Четырехлетние коммерческие облигации компании серии КО-П01 доступны для покупки частными инвесторами.

В середине июля ООО «МЫ» выпустило 25 тыс. ценных бумаг номинальной стоимостью 10 тыс. рублей каждая, срок обращения — четыре года. За это время компания планирует выплатить 16 купонов. Ставка 1-4-го купона установлена на уровне 24% годовых, с ежеквартальными выплатами дохода инвесторам. Ставка последующих купонов будет определяться по формуле: ключевая ставка Банка России плюс 8% годовых.

Выпуск облигаций «МЫ» доступен для приобретения в системе Boomerang.

Для покупателей облигаций ООО «МЫ» на платформе Boomerang предусмотрено вознаграждение в размере 3% от приобретенного объема. Минимальный объем сделки для получения бонусов — 15 шт. (150 тыс. рублей).

Платформа Boomerang обеспечивает юридическое сопровождение контрактов. Система лояльности для инвесторов позволяет получать кешбэк в виде бонусов при покупке облигаций на первичном или вторичном рынке и конвертировать их в подарочные сертификаты от партнеров программы либо в денежный эквивалент.

Для приобретения ценных бумаг укажите действующий контактный номер и e-mail. Менеджер Boomin свяжется с вами и расскажет о дальнейших шагах.

По вопросам участия в выпуске и работы системы Boomerang — boomerang@boomin. ru

Данные о Ценных бумагах (Инструментах) приведены в информационных целях и не должны расцениваться Инвестором как совет, рекомендация. Информация носит справочный характер. ООО «БУМИН» не проводил анализа финансового положения эмитента и не несет ответственности за какие-либо прямые или косвенные убытки или ущерб в связи с использованием информации, содержащейся в публикации

Челябинская строительная группа «Флай Плэнинг» в июне вышла на публичный долговой рынок с седьмым по счету выпуском облигаций объемом 500 млн рублей. В настоящий момент реализовано более половины выпуска АПРИ «Флай Плэнинг». Пока бумаги эмитента ждут своих покупателей, Boomin решил проанализировать деятельность компании, оценив возможности бизнеса выполнить взятые на себя обязательства перед владельцами облигаций.

Прозрачный и крепко связанный

АО «АПРИ «Флай Плэнинг» — головная компания одноименной строительной группы. По состоянию на 1 июля 2022 г. группа занимает 152 место в России по объему строящегося жилья. Основной регион присутствия — Челябинская область. ГК «Флай Плэнинг» входит в топ-3 крупнейших игроков региона с долей в объеме строительства 10,3%. Ключевые сегменты жилья — «эконом» и «комфорт» (преимущественно панельная застройка). Около 80% продаж осуществляются с привлечением ипотеки.

У группы широкий перечень акционеров (акционеры АО АПРИ «Флай Плэнинг»). Контролирующего акционера нет. Ключевые акционеры:

Елена Бугрова, доля во владении 10,52% напрямую и еще 14,32% через ООО «ОК-ФИНАНС». В сумме 24,84%;

Тимофей Карабинцев, напрямую — 17,47% и 3,28% через ООО «ФЛЭТ АКТИВ». В сумме 20,75%;

Виктор Иванов, 17,73%;

Александр Букреев, 16,84%;

Алексей Овакимян, 14,32% через ООО «ОК-ФИНАНС»;

Владимир Савченков, 3,45% через ООО «ФЛЭТ АКТИВ».

Юридическая структура в целом прозрачна, но мы отмечаем потенциальные риски акционерных конфликтов из-за отсутствия контролирующего акционера. В структуре присутствует большое число связанных юрлиц, что характерно для строительного бизнеса в России.

Часть проектов компания реализует в кооперации со сторонними инвесторами. Такие ООО не считаются дочерними компаниями и в отчетности отмечаются как ассоциированные.

Генераторы выручки

В 2021 г. выручка группы выросла с 2,6 до 5,3 млрд рублей. Сказался высокий уровень продаж уже введенного жилья, в том числе в 2020 г. Около 70% выручки — продажи квартир в клубном поселке «ТвояПривилегия». Еще 26% — продажа прав на реализацию будущих проектов. В 2021 г. группа продала часть второй очереди «ТвояПривилегия» и «Парковый Премиум».

По состоянию на июнь 2022 г. было сдано около 200 тыс. кв. м (97%) первой очереди «ТвояПривилегия». По публично доступной информации, «Флай Плэнинг» еще не приступила к строительству второй очереди, однако у группы уже находится в собственности участок для второй очереди и разрешение на строительство следующих 130 тыс. кв.м.

По данным портала «Единый ресурс застройщиков», по состоянию на 1 июля 2022 г. у группы в процессе строительства было 126,9 тыс. кв.м. (+8% y-o-y) жилой недвижимости, однако введено в эксплуатацию только 1,7 тыс. кв.м. за первое полугодие 2022 г. Вероятно, основной объем в процессе строительства — это ЖК «Парковый Премиум» (на конец первого полугодия 2022 г. было введено 34 тыс. кв.м. из 174 тыс.). Фактически на стадии строительства у группы сейчас находится один проект и еще один может быть начат во второй половине года (вторая очередь «ТвояПривилегия»). Остальные проекты компании —

«45 квартал», малоэтажный поселок в микрорайоне Академический, Екатеринбург;

«Малый Исток», малоэтажный поселок в Екатеринбурге;

«Сургут. Федоровский», поселок Федоровский Сургутского района

— предположительно, находятся в инвестиционной стадии / стадии приобретения участков и получения разрешений на строительство.

Таким образом, в 2022 г. группа будет продавать жилье, сданное ранее. Но данные об объеме доступных для продажи квартир публично не доступны, поэтому затруднительно оценить объем потенциальной выручки группы за 2022 г.

По сообщению менеджмента группы, в марте «Флай Плэнинг» показал рекордную выручку в 1,2 млрд рублей, которая компенсировала падение продаж в мае из-за высокой ключевой ставки (в мае объем продаж упал на 78%). В результате за первое полугодие 2022 г. выручка группы составила 2,45 млрд рублей против 2,58 млрд рублей за тот же период прошлого года. Снижение составило 5%.

Ставка на биржу

В 2020 г. основным источником выступало проектное финансирование — в этот период завершалась активная фаза строительства поселка «ТвояПривилегия». К декабрю 2020 г. в процессе строительства находилось около 36 тыс. кв.м. Проектное финансирование было полностью погашено.

В 2021 г., вероятно, началась активная фаза строительства «Парковый Премиум» общей площадью 174 тыс. кв. м. Этим объясняется рост объема жилья в процессе строительства. Фактически с конца 2021 г. и по настоящий момент группа возводит рекордный объем жилья, при этом финансовый долг компании сокращается (как мы полагаем, это временная мера из-за высоких ставок на рынке). Группа может вернуться к активным заимствованиям на рынке при стабилизации ситуации.

В 2021 и 2022 гг. основной источник фондирования «Флай Плэнинг» — биржевые облигации. В настоящее время в обращении находится три выпуска биржевых облигаций компании на 984,6 млн рублей и выпуск классических облигаций на 500 млн рублей.

27 июля Московская биржа зарегистрировала программу облигаций АПРИ «Флай Плэнинг» серии 002Р объемом 10 млрд рублей. По состоянию на 31 декабря 2021 г. группа еще имела открытые кредитные линии в Сбербанке на 220 млн рублей.

Долг под контролем

В 2020 и 2021 гг. компания отразила стабильную динамику рентабельности, однако рентабельность в среднем ниже, чем у крупнейших российских застройщиков (рентабельность в диапазоне 15-25%). В 2021 г. группа улучшила коэффициент покрытия процентных платежей. В 2022 г., как мы уже писали, она реализует построенное ранее жилье. Выручка в первом полугодии в целом осталась на уровне 2021 г., однако средняя цена проданного квадратного метра выросла на 30% (с 57 тыс. рублей в июле 2021 г. до 74,5 тыс. рублей в июле 2022 г.). В результате мы не ожидаем существенного ухудшения рентабельности и объема EBITDA группы.

В августе АПРИ «Флай Плэнинг» предстоит амортизация по выпуску серии БО-П03 в размере 100 млн рублей, а в ноябре — его плановое погашение (остаток — 100 млн рублей). Мы полагаем, что у группы будет для этого достаточно ликвидности (в том числе за счет размещения нового выпуска на 500 млн рублей, которое началось в июне 2022 г.).

Вывод

«Флай Плэнинг» — крупный игрок на рынке жилой недвижимости Челябинской области с планами на экспансию в соседние города (Сургут и Екатеринбург). В первом полугодии 2022 г. группа в оперативных данных отразила незначительное снижение выручки. Поскольку она реализует уже построенное жилье (в первом полугодии 2022 г. объемы сдачи минимальны), а цены на недвижимость выросли на 30% за год, мы не ожидаем ухудшения рентабельности бизнеса. В июне 2022 г. начато размещение выпуска облигаций на 500 млн рублей. Ближайшее же гашение намечено на ноябрь 2022 г. Мы полагаем, что с учетом нового размещения и сопоставимых с 2021 г. продаж и предпосылок к росту рентабельности группа будет способна погасить выпуск в срок (если, конечно, ситуация в экономике кардинально не ухудшится).

Сибирский производитель женской одежды будет выпускать продукцию для федерального ритейлера.

Новосибирский производитель женской одежды компания «МЫ» заключила договор с федеральной сетью off-price-магазинов Familia (более 400 торговых точек по всей стране) на продажу продукции под своими брендами — WE’re FAMILY и Anna Ricco — в cети Familia. Об этом Boomin рассказал основатель и директор компании «МЫ» Дмитрий Тарасов.

«Партнерство с Familia важно для повышения узнаваемости брендов компании, дополнительной загрузки мощностей и развития производства. Первое время объемы выпуска одежды будут ограничены действующими мощностями предприятия. Но уже к IV кварталу 2022 г. мы увеличим мощность действующего производства в 2,5 раза за счет запуска нового оборудования. Средства на это планируем привлечь на фондовом рынке», — отметил предприниматель.

В процессе размещения сейчас находится дебютный выпуск коммерческих облигаций ООО «МЫ» объемом 250 млн рублей. Ставка 1-4-го ежеквартальных купонов установлена на уровне 24% годовых.

Ожидается, что доля Familia в общем объеме производства «МЫ» составит 20-25%. Она могла бы быть и больше, но компания не хочет попадать в зависимость от одного контрагента. Впрочем, Familia — далеко не единственный заказчик компании «МЫ». Компания, в частности, сотрудничает с торговой сетью «Синар».

«С сетями стараемся работать стратегически, последовательно. Оценивая их платежеспособность и оборачиваемость продукции. Если нам подходят условия, начинаем переговоры. На данный момент нам интересны большие сети, пусть это будут два-три игрока, не более, но с хорошим менеджментом и, как следствие, достаточными для нас бизнес-показателями оплат, оборачиваемости, рентабельности», — говорит Дмитрий Тарасов.

Сейчас через торговые сети компания реализует 22% продукции.

В 2021 г. компания «МЫ» произвела 140 новых моделей в количестве 55 тыс. единиц. Производственные личные мощности предприятия составляют 4,5 тыс. единиц продукции в месяц, добавочные мощности (аутсорсинг производства) — 15 тыс. единиц на трех фабриках. Ассортиментная линейка включает 150 постоянных моделей.

Что представляет собой сектор МФО на рынке высокодоходных облигаций и стоит ли покупать бумаги микрофинансовых компаний — в аналитическом обзоре Boomin.

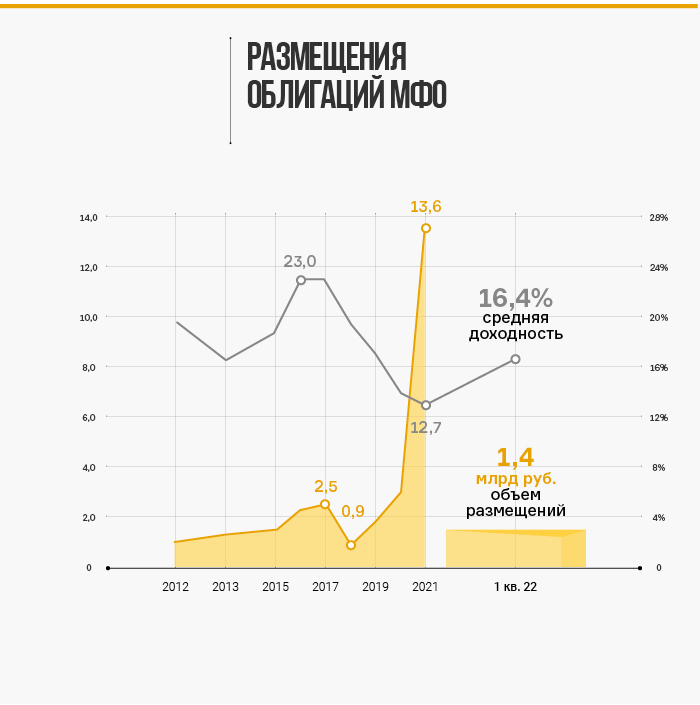

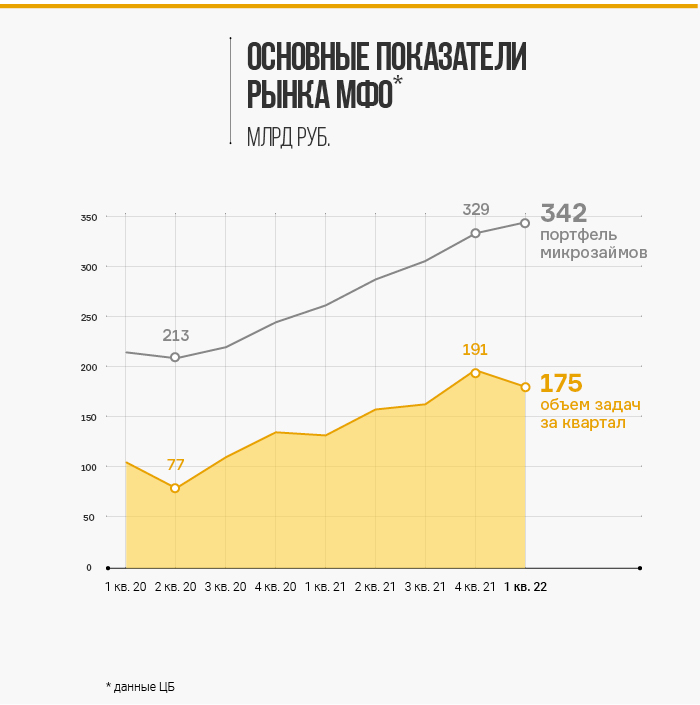

Облигации микрофинансовых организаций (МФО) — заметный сегмент рынка высокодоходных бумаг с долей около 4% в общем объеме эмиссии. По состоянию на середину июля 2022 г. в обращении находятся биржевые облигации совокупным объемом 15,2 млрд рублей и еще 3,6 млрд рублей приходится на коммерческие выпуски.

В то время как доходности по бумагам из первого и второго эшелонов уже опустились после мартовского скачка, ставки по выпускам МФО до сих пор выглядят очень привлекательно. Уровень риск-премий вернулся в 2018 г., но сегодня отрасль гораздо лучше подготовлена к экономическим вызовам.

Алексей Козлов, аналитик ФГ «Финам»

«После начала СВО произошла переоценка рисков во всех эшелонах и отраслях, доходности существенно росли, однако ситуация нормализуется. На сегодня облигации МФО — наиболее доходные бумаги из сегмента ВДО, что делает их привлекательными, учитывая тот факт, что отрасль относительно безболезненно проходит нынешний кризис: портфели растут, просрочки увеличиваются незначительно. В целом, микрофинансовые компании более защищены от влияния негативных долгосрочных макроэкономических факторов, поскольку предлагают более прогнозируемые и в какой-то степени менее рискованные короткие займы».

Ввиду тенденции к консолидации рынка наиболее привлекательными кажутся крупные участники с высоким уровнем цифровизации бизнеса.

История облигаций МФО

Впервые МФО появились на долговом рынке в 2012 г., но активно выходить с новыми выпусками начали с 2018 г. Изначально уровень премии за риск над доходностью ОФЗ составлял 10-11 процентных пунктов (п. п.), но к 2021 г. он сократился ниже 7 п. п. Снижение ключевой ставки и благоприятная конъюнктура постковидного восстановления подстегнули рост новых размещений со стороны МФО, нуждавшихся в фондировании для увеличения кредитного портфеля. Объем новых размещений за год оказался сопоставим со всей эмиссией предыдущих восьми лет.

В первом полугодии 2022 г. мы ожидаемо видим спад, но если не брать в расчет высокую базу 2021 г., то это лучшее полугодие по размещениям за последние семь лет. При этом выпуски почти на 780 млн рублей были размещены уже после начала СВО. Это говорит о том, что инвесторы по-прежнему видят перспективу в секторе, несмотря на экономическую турбулентность.

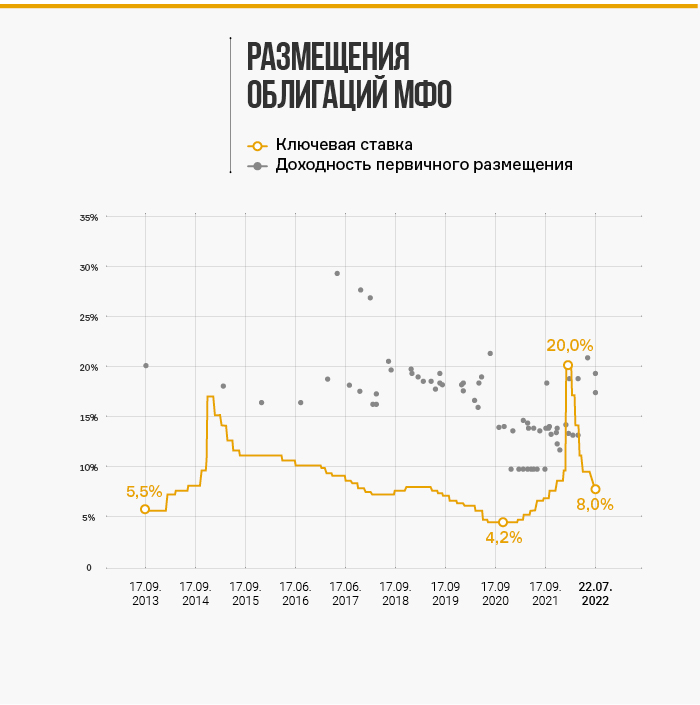

Тренды на долговом рынке-2022

На фоне скачка ключевой ставки и высокой волатильности в финансовых активах доходности облигаций резко подскочили. На протяжении II квартала ситуация стабилизировалась: ключевая ставка постепенно снижалась и вслед за ней к более комфортным уровням опускалась стоимость заимствований. В июне Банк России вернул ключевую ставку ниже 10% и обозначил пространство для дальнейшего снижения. Доходности ОФЗ устойчиво закрепились ниже 9%.

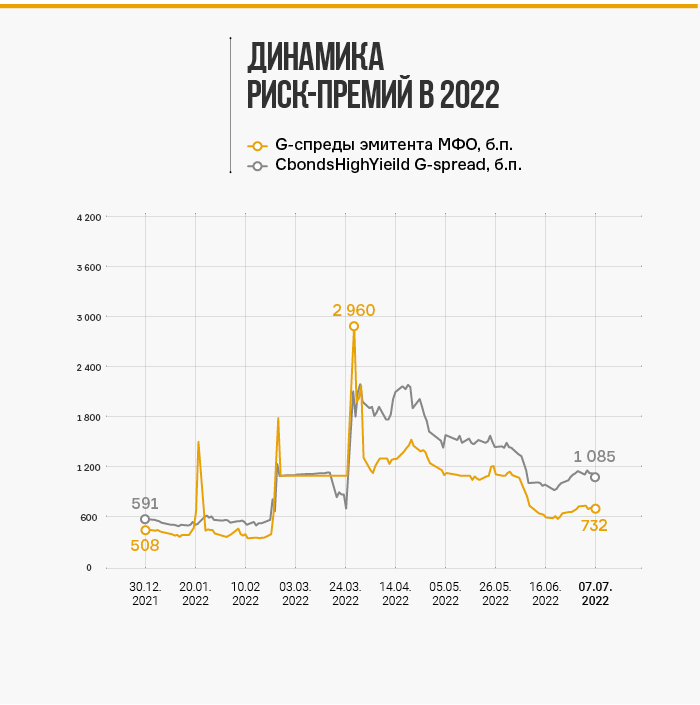

При этом в корпоративных облигациях уровень премии за риск остался повышенным. Если в бумагах первого эшелона G-спреды уже вернулись к нормальным значениям, то в высокодоходном сегменте они остаются примерно на 3 п. п. выше январских уровней. Средняя риск-премия по облигациям МФО поднялась еще выше — рост к началу года составил около 5 п. п., почти до 11 п. п.

На графике можно увидеть сравнительную динамику G-спреда по индексу Cbonds High Yield и аналогичного индекса облигаций МФО, построенного на базе корзины из наиболее ликвидных выпусков 13-ти различных эмитентов. Хорошо видно, что разрыв между средними значениями для ВДО и доходностями МФО после марта 2022 г. расширился примерно в два раза, до 3 п. п.

Скачок премий по ВДО связан с тем, что толерантность к риску со стороны инвесторов резко снизилась. По данным Московской биржи, в структуре торгов на первичном и вторичном рынке ВДО доминирующее положение занимают розничные инвесторы. Для этой категории участников рынка характерен менее стандартизированный и более субъективный подход к инвестициям по сравнению с институционалами.

Это делает их поведение более зависимым от контекста: в период стабильной экономики и низких ставок инвесторы могут активно покупать откровенно «мусорные» бумаги, а в период волатильности и высоких ставок, напротив, игнорировать даже самые «вкусные» возможности, если они ассоциируются с более рискованными отраслями.

В 2022 г. чувствительность к риску резко подскочила. Блокировка торгов, обвал рынка акций, экстремальная волатильность курса рубля — скопление экстраординарных событий в коротком временном периоде рождает чувство, что в любой момент может произойти всё что угодно. Это способствует тому, что часть инвесторов «окуклилась» и засела в краткосрочных депозитах, за счет чего на рынке появился неравномерно распределенный вакуум спроса. Условные risk-free активы переоценены, а в high-yield дефицит покупателей.

Этот психологический эффект продолжает давить на рынок, хотя объективная реальность выглядит очень неплохо. Всплеска дефолтов или резкого роста просроченной задолженности в банковском секторе не наблюдается. Ключевая ставка уже вернулась к февральским уровням, и ЦБ взял курс на дальнейшее смягчение. В целом, регулирование имеет очень аккуратный и щадящий характер, особенно это отмечают те же самые представители сегмента МФО.

По мере дальнейшей стабилизации психологический эффект будет рассасываться и капиталы вновь потекут на рынок. До конца сентября будут закрываться краткосрочные депозиты общим объемом около 9 трлн рублей, открытые в марте под 18-20% годовых. Пролонгировать их можно будет уже под 7-8%, что будет выдавливать часть денег на долговой рынок. Небольшая часть этого объема в попытках защититься от инфляции может попасть в высокодоходный сегмент. Это приведет к балансировке доходностей и сокращению избыточных риск-премий к нормальным уровням.

Доходности облигаций МФО

Финансовый сектор — один из наиболее сложных для анализа. Оценка надежности кредитной организации базируется на аналогичной оценке для ее клиентской базы, а также понимании риск-менеджмента и многочисленных регуляторных требований.

В этом плане сектор МФО имеет двойственное восприятие. С одной стороны, это сектор кредитования с самым низким качеством заемщиков и высоким уровнем просроченной задолженности. С другой — чистая процентная маржа здесь столь велика, что при консервативном подходе дает высокий запас прочности, а короткий период оборачиваемости позволяет оперативно отследить малейшие изменения в поведении заемщиков и откалибровать скоринговые модели. Крупные МФО превратились в очень гибкий и технологичный бизнес, чему, в том числе, поспособствовала пандемия 2020 г.

Повышенную премию в доходности можно видеть не только по МФО, но и по бумагам лизинговых компаний и даже банков, не относящихся к СЗКО. Но именно для МФО ставки близки к максимальным на рынке. При этом достаточно хаотичный принцип распределения ставок внутри отрасли указывает на то, что ценообразование здесь еще не вполне отбалансировалось после мартовского шока.

Связь доходностей и кредитных рейтингов достаточно размыта. Эмитенты рейтинговых категорий BB и BB- могут торговаться по совершенно разным ставкам. Четкой корреляции между ликвидностью (среднедневными оборотами торгов) и риск-премией мы тоже не увидели, а вот зависимость от срока до погашения видна невооруженным глазом.

Яркий пример: облигации «Онлайн Микрофинанс», «КарМани», «Быстроденьги» — для одного и того же эмитента разница по дюрации в один год дает разницу в доходности от 4 до 8 п. п.

Бумаги с дюрацией до 1 года дают не больше 19,5%, а вот на отрезке от 1 до 1,5 лет вне зависимости от рейтинга ставки уже от 21% до 25%. В этом есть определенный спекулятивный потенциал: со временем дюрация более длинных выпусков будет сокращаться, доходность — снижаться, а цена — расти. За период сокращения дюрации из коридора 1–1,5 в коридор 0,5–1 цена облигаций может расти опережающими темпами, что обеспечит владельцам дополнительную прибыль.

Примечательно выглядит ситуация с облигациями «Лайм-Займ». При уровне рейтинга ruB инвесторы готовы покупать эти бумаги даже при более низкой доходности, чем выпуски категорий ruBB и ruBB-. Это может быть связано с прогнозом «позитивный» по рейтингу от «Эксперт РА», а также сильными финансовыми метриками, в частности — уровнем собственного капитала, рентабельностью и ликвидной позицией. Если постепенное сокращение дюрации выпуска совпадет с повышением кредитного рейтинга, облигации могут переоцениться и принести инвесторам щедрый доход в следующие 9-12 месяцев.

Яков Ромашкин, финансовый директор ГК Eqvanta («Быстроденьги», «Турбозайм», TAKOMO, Scortech)

«Мы оцениваем облигации как один из основных каналов финансирования компании. В мае 2022 г. мы первыми на рынке вышли с третьим выпуском облигаций, что позволило компании успешно собрать имеющийся накопленный спрос. В IV квартале мы полностью погасим наш дебютный выпуск и планируем осуществить дополнительное размещение, но наш подход будет полностью зависеть от рыночной конъюнктуры, потребностей бизнеса и готовности рынка ценных бумаг на конец года».

Олеся Киселева, управляющий директор компании «Лайм-Займ»

«С марта 2022 г. компания выплатила инвесторам доход по первому и второму купонному периодам, а также часть номинала по текущему выпуску облигаций. В дальнейшем мы будем по-прежнему придерживаться принципов прозрачности и надежности во взаимодействии с держателями наших облигаций.

В этом году мы планируем выйти на фондовый рынок со вторым выпуском облигаций, однако параметры размещения будут определяться конъюнктурой рынка».

Роман Макаров, генеральный директор МФК «Займер»

«На данный момент мы не нуждаемся в дополнительном объеме привлеченных средств и полностью обеспечиваем рост компании собственным капиталом и теми средствами, которые были получены на фондовом рынке в прошлом году.

Тем не менее, в марте текущего года мы зарегистрировали программу облигаций на 5 млрд рублей и намерены воспользоваться ею при реализации новых проектов. Они обязательно реализуются в ближайшем будущем».

Тренды рынка МФО во II квартале и перспективы 2022 г.

Сектор МФО в последние годы накопил неплохой запас прочности. Пандемия 2020 г. встряхнула отрасль, заставила оптимизировать бизнес-процессы и укрепить стандарты управления риском. Позитивный эффект оказала и регуляторная политика, обеспечивавшая компромисс между контролем риска и стимулами для развития. Благодаря этому в 2022 г. компаниям проще оставаться устойчивыми перед лицом новых вызовов.

В I квартале показатели МФО выглядели намного лучше, чем могли бы в условиях мартовского шока. Объем выдач снизился всего на 8% кв/кв, в том числе за счет сезонного фактора. Совокупный портфель увеличился на 4%. Чистые процентные доходы крупнейших МФО достигли 8,6 млрд, что на 40% выше аналогичного периода прошлого года.

За II квартал большинство компаний еще не успели подвести итоги, но предварительные оценки сдержанные. По данным НБКИ, сильный спад по выдаче новых микрозаймов наблюдался в апреле, но уже в мае количество выданных кредитов в штуках почти вернулось к февральским уровням. Представители компаний в комментариях в СМИ в целом подтверждают, что выдачи возвращаются к февральским уровням.

Аналогичная динамика прослеживалась и по банковским кредитам, но число отказов со стороны банков резко выросло, что стимулирует переток клиентов в МФО. Это может быть одним из драйверов для отрасли на следующие месяцы, главным образом для сегмента IL-займов с выдачей онлайн. Более 60% портфеля в этом сегменте в начале года поддерживали ЦФП, «МигКредит» и «Лайм-Займ».

МФО тоже стали строже смотреть на заемщиков, особенно это касается новых клиентов. «Юником24» по итогам апреля сообщал о снижении доли одобренных заявок до 25% вместо обычных 32-34%. По оценке специалистов Moneyman, ощутимо расширился зазор между суммой, которую запрашивают клиенты, и суммой, которую они в итоге получают. В апреле для новых клиентов это соотношение составило 44%, при втором обращении — 52%, при третьем — 71%. Для сравнения, в I квартале доли распределялись 49%, 59% и 78%, а весной 2021 г. — 62%, 74% и 88%.

Этот фактор ограничивал выдачи, но позволил поддержать качество кредитного портфеля. Ранее по итогам I квартала доля задолженности, просроченной на срок дольше 90 дней, выросла на 0,9 п. п. и составила 31,3%. По итогам II квартала есть шансы на замедление показателя до 0,5–0,7 п. п.

Олеся Киселева, управляющий директор компании «Лайм-Займ»

«В связи с высоким градусом неопределенности на финансовом рынке во II квартале МФК «Лайм-Займ» сократил объем выдаваемых займов, в частности в сегменте Installments (среднесрочные займы на более крупную сумму и с погашением в рассрочку). Поддержание большей доли PDL-займов (займы в среднем на сумму 7-8 тыс. рублей и средний фактический срок до 23 дней) обеспечило высокую оборачиваемость портфеля и позволило оперативно реагировать на изменения в платежном поведении заемщиков. В начале I полугодия основным источником для наращивания выдач компании стали средства от размещенных в конце декабря 2021 г. облигаций. После ограничения доступа в P2P-платформе Mintos в феврале, которая была одним из источников фондирования, мы оперативно расширили лимит кредитной линии в Транскапиталбанке и не допустили критичных проблем с ликвидностью».

Яков Ромашкин, финансовый директор ГК Eqvanta («Быстроденьги», «Турбозайм», TAKOMO, Scortech)

«Уровень просроченных займов в марте-апреле немного вырос, но к маю показатели вернулись к своим докризисным отметкам. Что касается мер реагирования на сложившуюся ситуацию, группа компаний внесла изменения в скоринговую политику, сделала больший акцент на краткосрочных PDL-займах, поработала с действующими партнерами на предмет сохранения и оптимизации ценовых политик. Мы на регулярной основе обновляем наши краткосрочные прогнозы и адаптируемся к динамической внешней среде, что позволяет компании успешно расти даже в условиях кризиса».

Роман Макаров, генеральный директор МФК «Займер»

«Главной задачей в конце февраля было предотвратить «бум» займов, взятых на волне паники. И мы с ней справились. Как показывает опыт, «эмоциональные» займы вернуть сложнее — их оформляют заемщики, не склонные к прогнозированию и расчету своего финансового благосостояния.

Ужесточение скорринга принесло свои плоды по качеству портфеля: уровень просроченной задолженности по свежевыданным займам последовательно снижается пятый месяц подряд. На данный момент мы не собираемся ослаблять требования к заемщикам и вряд ли это стоит делать до конца года. Однако даже в таких условиях «Займер» продолжает аккуратный рост за счет наиболее качественных заемщиков».

Во II квартале наметились предпосылки к замедлению или даже развороту тенденции по увеличению доли IL-займов в портфеле МФО. Напротив, клиенты активно предъявляют спрос на PDL-займы. Компании в целом тоже заинтересованы в более высокой оборачиваемости капитала на фоне роста числа отказов и снижения среднего чека.

Однако побочным эффектом является рост стоимости привлечения новых клиентов. Ужесточение конкуренции за трафик и инфляционный скачок в марте-апреле привели к тому, что средняя стоимость привлечения клиента ощутимо выросла. По опросам Коммерсантъ, она составляет около 2-3 тыс. рублей, причем офлайн-каналы значительно дороже и от них всё больше отказываются.

В таких условиях в сильной позиции могли быть компании, бизнес модель которых ориентирована на онлайн-привлечение клиентов на PDL-займы. Почти 100% выручки в этом сегменте получают Займер и Вэббанкир.

Свежим трендом в июне-июле стали дефляционные настроения на фоне укрепления рубля. С одной стороны, это ограничивает рост себестоимости, с другой — снижение цен на товары длительного пользования может поддержать восстановление спроса на POS-займы. Но главным позитивным эффектом являются предпосылки для дальнейшего снижения стоимости фондирования для МФО за счет смягчения ДКП. Это не только поддержит маржинальность МФО, но и может способствовать росту цен на облигации сектора.

Выводы: чем интересны бонды МФО

Доходности МФО находятся на очень высоком уровне. Уровень премии за риск в среднем составляет 11 п. п., а для отдельных выпусков достигает 15 п. п. При этом в отрасли не замечено депрессивных настроений, дефолтов нет, показатели просроченной задолженности по совокупному портфелю остаются на приемлемых уровнях, а стоимость фондирования постепенно снижается.

На горизонте 2022-2023 гг. дальнейшее снижение ключевой ставки будет способствовать уменьшению стоимости фондирования МФО и улучшению конъюнктуры финансового сектора в целом. 22 июля Банк России установил ключевую ставку на уровне 8% годовых, уменьшив ее сразу на 1,5 п. п. Участники рынка ожидают, что дальнейшая риторика регулятора может оставаться мягкой.

После встряски марта-апреля уже в мае-июне отрасль чувствует себя гораздо лучше. Восстановление операционных показателей МФО в III квартале будет способствовать сокращению премии за риск и росту цен на облигации. Особенно интересно выглядят выпуски с дюрацией 1–1,5 года, которые могут переоцениться на фоне сокращения срочности.

Одним из катализаторов переоценки может быть поток капитала, высвобождающийся из высокодоходных краткосрочных депозитов, открытых в марте 2022 г. Основные объемы могут прийти на рынок во второй половине сентября.

Мнение эксперта

Илья Винокуров, член совета Ассоциации владельцев облигаций

«Дамокловым мечом над рынком МФО висит тот факт, что 4 марта 2022 г. Государственная Дума рассмотрела и одобрила в первом чтении законопроект о снижении максимальной ежедневной процентной ставки по потребкредитам в размере 0,8% (сейчас — 1%), максимальное значение полной стоимости займа в размере 292% годовых (сейчас 365% годовых) и максимального размера суммы всех платежей по договору до 130% от суммы кредита.

Есть и более радикальные предложения: так, 7 июля 2022 г. депутат Дмитрий Гусев внес в Госдуму законопроект, предлагающий сделать предельную ежедневную ставку по потребительскому кредиту и займу плавающей и ограничить ее пятнадцатикратным размером ключевой ставки, а максимальный размер переплаты по процентам и штрафам по ссудам снизить до 100% с текущих 150%. Согласно новому предложению депутата, при ключевой ставке на момент написания материала в 9,5% максимальный ежедневный процент по потребительскому кредиту будет снижен до 0,39%. Всё это, в свою очередь, снизит маржинальность бизнеса МФО и приведет к уходу с рынка слабых игроков.

Ставки фондирования для МФО очевидно сильно выросли. Таким образом, МФО оказываются между Сциллой и Харибдой: ростом трат и процентных расходов с одной стороны и существенным потенциальным снижением процентных доходов — с другой. Всегда считал бумаги МФО нишевым продуктом для «гурманов», как минимум для квалифицированных инвесторов, что, собственно, и соответствует действительности. Массовому инвестору со стандартным риск-профилем там делать нечего».

В условиях новой экономической реальности в России представители владельцев облигаций (ПВО) стали одними из главных ньюсмейкеров на рынке высокодоходных облигаций (ВДО). Не проходит недели, чтобы представитель инвесторов не сообщил об очередном дефолте по выпуску облигаций или не поделился ходом судебного разбирательства по взысканию задолженности с эмитента. Но насколько эффективно работают ПВО — в обзоре Boomin.

В интересах всех

Институт Представителей владельцев облигаций появился в России совсем недавно, в 2014 г. Как отмечалось в пояснительной записке к документу (изменения в ФЗ «О рынке ценных бумаг»), законодатель вводил два новых понятия в российском праве — представителя владельцев облигаций, который должен обеспечить надлежащий контроль за исполнением эмитентом своих обязательств, и общее собрание владельцев облигаций, основной задачей которого является выработка единых решений по вопросам, связанным с обращением бумаг. Но только со второй половины 2015 г. эти правовые нормы стали активно использоваться на практике.

Кто может стать ПВО? Начнем с понятия. Представитель владельцев облигаций — это организация, которая представляет интересы всех держателей бумаг выпуска перед эмитентом, лицом, предоставившим обеспечение по облигациям, а также в органах власти.

По закону представлять интересы владельцев облигаций может брокер, дилер, депозитарий, управляющая компания акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, кредитная организация, а также иное юрлицо, созданное в соответствии с российским законодательством и существующее не менее трех лет. При этом организация вправе выступать в качестве ПВО только при условии включения ее в Список лиц, осуществляющих деятельность ПВО, который ведет Банк России.

Срок рассмотрения Банком России документов на включение организации в Список ПВО составляет 10 рабочих дней. Заявителю направляется уведомление о решении не позднее трех дней со дня его принятия. То есть, чтобы получить статус ПВО, требуется совсем немного времени, и сделать это несложно.

Может ли ЦБ отказать кандидату во включении в Список ПВО? Конечно, но для этого компания должна быть уличена в предоставлении регулятору ложной информации.

Сейчас статус ПВО в России имеют 78 компаний.

Закон устанавливает, что ПВО должен действовать в интересах всех владельцев облигаций выпуска добросовестно и разумно. Обязанности ПВО прописаны в законе «О рынке ценных бумаг». Однако их нормативное закрепление, количество и качество вызывают вопросы и критику со стороны участников рынка, в том числе Ассоциации владельцев облигаций.

Может или обязан

По большому счету, работа ПВО начинается в тот момент, когда эмитент не смог исполнить обязательства перед владельцами бумаг — допустил технический дефолт или дефолт. При этом закон не обязывает представителя владельцев облигаций инициировать судебную тяжбу — это право ПВО, но не обязанность. Если ПВО бездействует в течение одного месяца со дня наступления оснований для обращения в суд, то владельцы облигаций могут обращаться в суд с индивидуальными исками к эмитенту.

Когда же закон требует от ПВО действий — это банкротство эмитента. В данном случае представитель инвесторов обязан подать требования от имени владельцев облигаций в деле о банкротстве эмитента облигаций и (или) лица, предоставившего обеспечение по таким бумагам.

Основная причина бездействия ПВО в условиях дефолта — отсутствие необходимых денежных средств для начала судебного производства. Судебный процесс по таким делам требует существенных затрат. Это госпошлина в 200 тыс. рублей по каждому выпуску облигаций, оплата услуг юриста и прочие судебные издержки.

Так, в целях минимизации стартовых судебных расходов Ассоциация владельцев облигаций выступила с предложением наделить ПВО правом инициирования процедуры банкротства эмитента при наличии признаков банкротства без предварительного «просуживания» облигационного долга в арбитражном суде (по аналогии с кредитными организациями). Но соответствующие изменения в законодательство пока не внесены.

В «мирное» же время ПВО отслеживает своевременность выплат купонов владельцам облигаций, частичного досрочного и полного погашения номинальной стоимости бумаг, условий для наступления оферт. Кроме этого, ПВО мониторит общедоступные источники на предмет появления исков к эмитенту и уведомлений кредиторов о намерении обратиться в суд с заявлением о признании эмитента банкротом.

Рассмотрим несколько реальных кейсов поведения ПВО в условиях дефолтов.

«РЕГИОН Финанс»

Московская компания «РЕГИОН Финанс» получила статус ПВО в июне 2016 г. На 31 декабря 2021 г. она представляла интересы владельцев облигаций 137 выпусков, в том числе ОР (прежнее название — «Обувь России», входит в OR GROUP) и «Калиты», которые допустили дефолты по всем выпускам.

• ООО «ОР». Недавно «РЕГИОН Финанс» сообщил о том, что Арбитражный суд города Москвы принял к производству очередное исковое заявление ПВО о взыскании задолженности с эмитента по выпуску серии 002Р-04 в размере 103,9 млн рублей и возбудил производство. Всего «РЕГИОН Финанс» направил в столичный арбитраж иски по всем восьми розничным выпускам ОР на общую сумму 4,75 млрд рублей. Следить за ситуацией рекомендуем здесь, мы стараемся оперативно отражать всю информацию.

• ООО «Калита». Для информации: в настоящее время в обращении находится три выпуска биржевых облигаций компании общим объемом 750 млн рублей с погашением в 2023-2025 гг. (по всем зафиксированы дефолты). Ближайшая амортизация по выпускам — март 2023 г. По всем бумагам эмитента предусмотрены ежемесячные купоны.

В мае ПВО (выпуск 001P-03) направил «Калите» требование о созыве общего собрания владельцев облигаций (ОСВО). В повестку дня ОСВО «РЕГИОН Финанс» предлагает внести три вопроса:

1) об отказе от права требовать досрочного погашения облигаций;

2) об отказе от права на обращение в суд с требованием к эмитенту облигаций, в том числе с требованием о признании указанного лица банкротом;

3) об осуществлении (реализации) права на обращение в суд с требованием к эмитенту облигаций.

Чуть больше месяца назад эмитент сообщил ПВО, что у него нет денег на проведение общего собрания. «Представителем владельцев облигаций получено письмо эмитента с информацией о том, что поиск финансирования для созыва и проведения общего собрания владельцев облигаций не увенчался успехом, эмитент не может гарантировать оплату услуг НКО АО «НРД» по проведению ОСВО», — отмечается в сообщении компании «РЕГИОН Финанс».

Ранее на запрос ПВО о дальнейших планах по обслуживанию долга эмитент ответил, что «своевременное исполнение обязательств по обслуживанию выпусков облигаций не представляется возможным». Представитель владельцев облигаций намерен предпринимать дальнейшие шаги, чтобы способствовать получению держателями причитающихся им денежных средств.

«РЕГИОН Финанс» проявляет активность не только в отношении эмитентов, допустивших дефолт. Опыт взаимодействия с этим ПВО компании «Юнисервис Капитал» показывает, что «РЕГИОН Финанс» качественно отслеживает исполнение эмитентами всех взятых на себя обязательств. Представитель «Юнисервис Капитал» привел Boomin такой пример: «По выпуску залоговых облигаций «Юнисервис Капитал» эмиссионными документами закреплен условный ковенант, который обязывает компанию проводить оценку предмета залога и раскрывать соответствующий отчет оценщика дважды в год: не позднее 30 июня и не позднее 31 декабря. В прошлом году мы, как обычно, запустили процедуру оценки и получили от «РЕГИОН Финанс» письмо с напоминанием и уточнением сроков раскрытия результатов оценки. Мы были приятно удивлены такой бдительностью».

ЮЛКМ

Новосибирская компания «ЮЛКМ» выполняет функции ПВО с мая 2019 г. В настоящее время она обслуживает 24 выпуска ценных бумаг, в их числе облигации эмитентов «Дядя Дёнер» и «КИСТОЧКИ Финанс» — обе компании не смогли исполнить обязательства перед владельцами их бумаг.

• ООО «Дядя Дёнер», в обращении которого находится два выпуска номинальным объемом 110 млн рублей. В июне 2021 г. ЮЛКМ направила в Арбитражный суд иск о взыскании задолженности — непогашенной номинальной стоимости и накопленного купонного дохода по выпуску серии БО-П02. В марте 2022 г. суд принял решение удовлетворить исковые требования в полном объеме. Кроме этого, ЮЛКМ обратилась в полицию с заявлением о совершении учредителями и директором компании «Дядя Дёнер» преступления (мошенничество). В настоящее время правоохранительные органы проводят проверку фактов, указанных в заявлении. По мнению ПВО, лица, контролирующие компанию «Дядя Дёнер», могли совершать финансовые операции со связанными организациями, в результате которых произошло ухудшение финансового состояния эмитента.

Представители ЮЛКМ отмечают, что ПВО и дальше будет предпринимать действия, направленные на защиту прав и законных интересов владельцев облигаций, как в порядке, предусмотренном арбитражным процессуальным законодательством, так и в порядке, предусмотренном УПК РФ. В конце июля ЮЛКМ стал ПВО по дебютному выпуску «Дяди Дёнера» серии БО-ПО1. Прежнее ПВО, ООО «Монотон», в начале июля расторгло договор с эмитентом в одностороннем порядке.

• ООО «КИСТОЧКИ Финанс». Накануне дефолта эмитент предупредил инвесторов о невозможности полного погашения выпуска в срок. В начале июня компания перечислила в адрес НРД 10 млн рублей (25% выпуска), а также направила средства для выплаты дохода по 36-му купонному периоду.

Компания предложила инвесторам план реструктуризации задолженности, но не смогла получить большинство голосов в поддержку инициативы в ходе предварительного опроса владельцев облигаций (преОСВО). При этом практически все инвесторы, принявшие участие в опросе, поддержали решение эмитента.

План реструктуризации задолженности компании «КИСТОЧКИ Финанс» предусматривает гашение части выпуска в размере 10 млн рублей (25% от объема эмиссии) в день окончания срока обращения облигаций — 2 июня 2022 г. В отношении оставшегося номинала (30 млн рублей) — пролонгацию срока займа на 39 месяцев со ставкой 18,75% на первые 12 месяцев, а затем с сохранением ставки на уровне 15% годовых и ежемесячной выплатой процентов.

30 июня ЮЛКМ подало иск в Арбитражный суд города Санкт-Петербурга и Ленинградской области о взыскании с эмитента задолженности перед владельцами облигаций. Представители эмитента выразили готовность выйти в суд с планом по реструктуризации и заключить мировое соглашение.

«Лигал Кэпитал Инвестор Сервисез»

Московская компания «Лигал Кэпитал Инвестор Сервисез» («Л Си Пи Инвестор Сервисез») получила право осуществлять функции ПВО в феврале 2015 г. Это один из крупнейших представителей инвесторов на публичном долговом рынке страны. Компания ведет деятельность в отношении более 100 выпусков облигаций на общую сумму более 800 млрд рублей, в том числе выпуски облигаций «Газпром капитал», «Северсталь», «Открытие Холдинг», «Русская Аквакультура», «Боржоми Финанс».

За семь лет работы на рынке компания проявила себя эффективным защитником интересов владельцев облигаций дефолтных выпусков. На рынке ВДО она, в частности, представляет инвесторов ООО «Каскад» (головная компания ГК «Росавтопром») — эмитента, который несколько раз оказывался в преддефолтном состоянии, но всякий раз возвращал инвесторам причитающийся им доход, пока не допустил наконец в мае 2021 г. дефолт.

Сейчас «Каскад» находится в процессе банкротства (введено наблюдение). С 1 июня 2022 г. Московская биржа прекратила торги облигациями «Каскада» серии 001Р-01. Бумаги исключены из Третьего уровня котировального списка и Сектора ПИР. В обращении находится два выпуска эмитента общим объемом 350 млн рублей.

21 июля 2022 г. Арбитражный суд города Москвы по заявлению ПВО включил «Л Си Пи Инвестор Сервисез» в реестр кредиторов. Этого права в интересах владельцев облигаций компания добивалась больше двух месяцев.

Еще один «знаменитый» клиент «Л Си Пи Инвестор Сервисез» — ООО «Дэни Колл». До марта 2021 г. компания представляла интересы инвесторов по выпуску биржевых облигаций серии БО-01 объемом 1 млрд рублей. Также в обращении эмитента находится два выпуска коммерческих бумаг на общую сумму 108,7 млн рублей.

Инициатором расторжения договора на оказание услуг ПВО стала сама компания «Л Си Пи Инвестор Сервисез». После дефолта, который случился в октябре 2020 г., «Дэни Колл» неоднократно инициировал ОСВО в форме заочного голосования, где ставил вопрос о возможной реструктуризации своих обязательств, но и так и не смог собрать необходимый кворум. «Л Си Пи Инвестор Сервисез» предложил инвесторам обратиться в суд от лица ПВО в интересах всех владельцев облигаций, но не нашел тогда поддержки. Сейчас компания находится в процедуре банкротства.

Сила в единстве

Как показывает практика, при наступлении дефолта возможны самые разные варианты развития событий. Но когда в игру вступает профессиональный ПВО и предпринимает необходимые шаги для защиты прав облигационеров, вероятность благополучного исхода оказывается значительно выше, нежели индивидуальные попытки инвесторов добиться справедливости.

Если говорить про суд, закон устанавливает: «Владельцы облигаций вправе в индивидуальном порядке обращаться с требованиями в суд по истечении одного месяца с момента возникновения оснований для такого обращения в случае, если в указанный срок ПВО не обратился в арбитражный суд с соответствующим требованием или в указанный срок общим собранием владельцев облигаций (ОСВО) не принято решение об отказе от права обращаться в суд с таким требованием».

Анализ действующих правовых норм показывает, что законодатель в качестве более перспективного способа защиты прав владельцев облигаций видит предъявление иска ПВО от имени всех держателей бумаг.

Таким образом, ПВО — пусть не идеальный (вопросы к законодателю, а не к самим ПВО), но действенный инструмент по защите прав инвесторов. Представленные в настоящем обзоре компании вполне эффективно справляются с возложенной на них миссией.