Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Инвесторы получили перечисленный эмитентом купонный доход в размере 12,5% и 16% годовых по трем выпускам коммерческих облигаций.

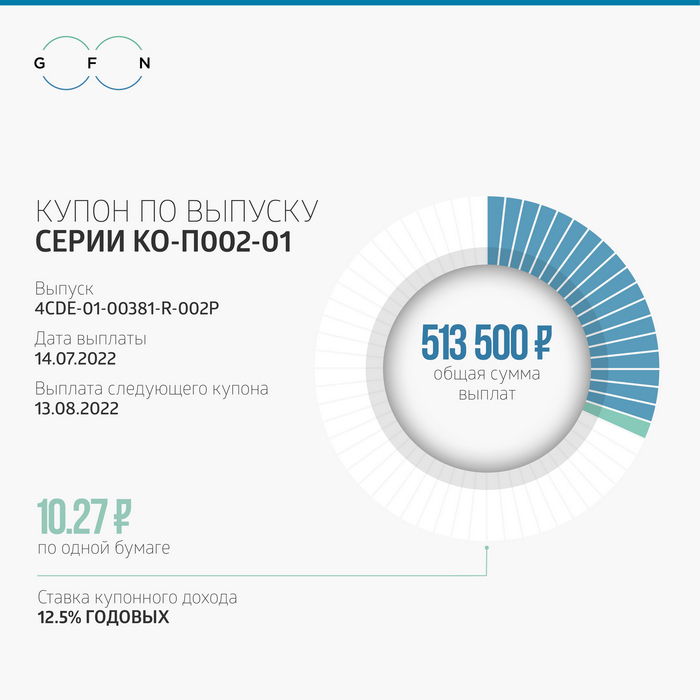

Купонные выплаты по выпуску серии КО-П002-01 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 513 500 рублей, по одной бумаге — 10,27 рубля.

Выпуск коммерческих облигаций серии КО-П002-01 (4CDE-01-00381-R-002P) объемом 50 млн рублей был размещен эмитентом по закрытой подписке в декабре 2020 г. сроком на пять лет. Номинал одной облигации — 1000 рублей. В настоящее время в обращении находятся все 50 тыс. ценных бумаг выпуска. По выпуску предусмотрено 60 ежемесячных купонов.

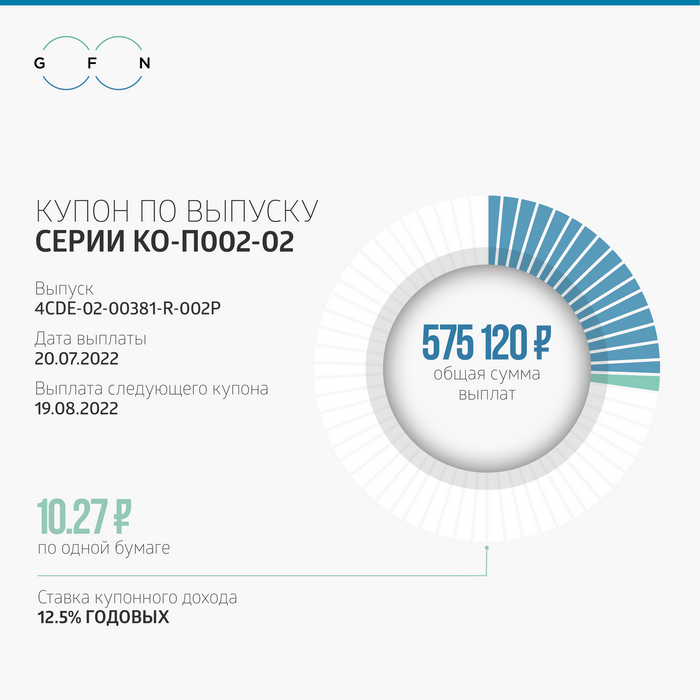

Купонные выплаты по выпуску серии КО-П002-02 начисляются из расчета 12,5% годовых. Общая сумма выплат по выпуску составляет 575 120 рублей, по одной бумаге — 10,27 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-02 (4CDE-02-00381-R-002P) размещается эмитентом по закрытой подписке с 25 февраля 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 100 тыс. ценных бумаг выпуска в обращении находится 56 тыс. По выпуску предусмотрено 60 ежемесячных купонов.

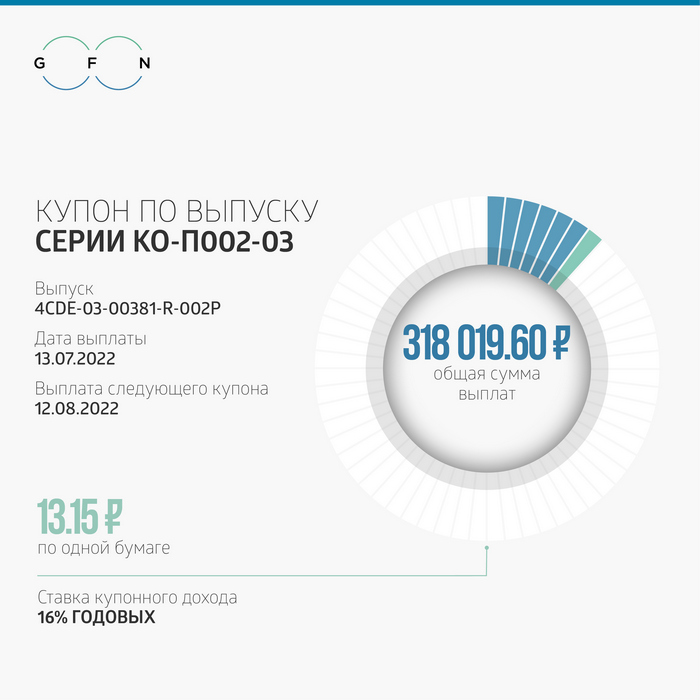

Купонные выплаты по выпуску серии КО-П002-03 начисляются из расчета 16% годовых. Общая сумма выплат по выпуску составляет 318 019 рублей 60 копеек, по одной бумаге — 13,15 рубля.

Пятилетний выпуск коммерческих облигаций серии КО-П002-03 (4CDE-03-00381-R-002P) размещается эмитентом по закрытой подписке с 15 декабря 2021 г. Номинал одной облигации — 1000 рублей. В настоящее время из 30 тыс. ценных бумаг выпуска в обращении находится 24 184. По выпуску предусмотрено 60 ежемесячных купонов.

Таким образом, общая сумма выплат по трем выпускам составила 1 406 639 рублей 60 копеек.

«ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» входит в топ-30 российских факторинговых компаний по величине факторингового портфеля и в топ-10 факторов по сделкам с МСП. Компания присутствует на рынке высокодоходных облигаций с 2018 г. Global Factoring Network стал первой факторинговой компанией в РФ, получившей и уже дважды подтвердившей официальный кредитный рейтинг в рейтинговом агентстве «Эксперт РА».

В настоящее время в обращении находится шесть выпусков коммерческих облигаций компании общим объемом 500 млн рублей. Выпуск КОП002-03 — в процессе размещения.

Высокая доходность и надежность облигаций эмитента, а также регулярные денежные выплаты, которые совершаются в адрес широкого круга инвесторов, обеспечивают устойчивый спрос на эти ценные бумаги на вторичном рынке.

Выпуски коммерческих облигаций Global Factoring Network серии КО-П06 со ставкой квартального купона 13% годовых, серии КОП002-02 со ставкой ежемесячного купона 12,5% и серии КО-П002-03 со ставкой ежемесячного купона 16% сейчас доступны частным инвесторам для покупки на вторичных торгах с помощью системы Boomerang.

С уходом с российского рынка ряда крупных иностранных брендов одежды и обуви у отечественных производителей fashion-индустрии появился шанс занять их место и укрепить свои позиции. И, кажется, многие им уже воспользовались: участники рынка отмечают кратный рост продаж и предложений на рынке интернет-торговли к уровню весны-лета 2021 г. Правда, происходит это при падении трафика в офлайн-ритейле. Дальнейшее развитие сегмента будет зависеть от покупательской способности населения. Пока она продолжает снижаться.

Самая просматриваемая

Как рассказал Boomin президент Ассоциации компаний интернет-торговли (АКИТ) Артем Соколов, за пять месяцев 2022 г. россияне потратили 1,9 трлн рублей на интернет-площадках и в интернет-магазинах. Почти 250 млрд рублей, или 13,7%, приходится на одежду и обувь.

«За пять месяцев 2022 г. внутренний рынок e-commerce вырос на 52%. Продажи увеличились по всем товарным категориям, у одежды и обуви — на 50% по сравнению с аналогичным периодом прошлого года. Эта категория традиционно входит в топ-5 самых популярных товаров в интернете», — констатирует глава АКИТ.

За последние годы одежда и обувь несколько раз меняла строчку рейтинга, отмечает Артем Соколов. До пандемии она стабильно занимала второе место после бессменного лидера продаж — электроники и бытовой техники. После 2020-го, когда россияне стали активно инвестировать в домашний уют, «Одежда и обувь» уступила место категории «Мебель и товары для дома», переместившись на третью строчку. По итогам пяти месяцев 2022 г. она на четвертом месте. С небольшим отрывом ее опередили продукты питания — сказался ажиотажный мартовский спрос, когда россияне массово закупали продукты впрок, а в ряде других категорий наблюдалось сужение ассортимента.

В 2021 г. категория «Одежда, обувь и аксессуары» стала самой просматриваемой на Ozon, рассказали Boomin в компании. Оборот категории по итогам прошлого года вырос в три раза относительно 2020 г. и составил почти 40 млрд рублей, объединив 32 млн товарных наименований.

«В первом квартале 2022 г. рост в категории «Одежда, обувь и аксессуары» также продолжился, причем с высокой базы — мы доставили в 2,7 раза больше заказов с одеждой, чем годом ранее», — отметил представитель Ozon.

По словам генерального директора OR GROUPАнтона Титова, в сложившейся рыночной ситуации российские производители обуви и одежды получают больше плюсов, чем минусов. «В связи с уходом ряда зарубежных брендов освобождаются ниши для российских ритейлеров и производителей, что дает им возможность укрепить свои позиции на рынке и расширить аудиторию покупателей. Прежде всего, это касается крупных компаний, которые уже давно на рынке, у которых есть инфраструктура, отработанные технологии работы, широкое географическое покрытие и большая аудитория лояльных потребителей», — подчеркнул он.

Маркетплейсы вместо соцсетей

Динамичный рост продаж одежды и обуви в интернете эксперты и участники рынка объясняют стремительным увеличением селлеров.

«С начала 2022 г. число товарных предложений на российских электронных площадках, в частности маркетплейсах, увеличилось на треть. Если говорить только о категории «Одежда и обувь», мы видим большое количество товаров зарубежных брендов, которые приостановили деятельность или ушли с российского рынка, то есть закрыли физическую розницу — в интернете эти марки по-прежнему доступны, — говорит Артем Соколов из АКИТ. — Кроме того, в несколько раз увеличилось количество локальных российских брендов — небольших фабрик или индивидуальных предпринимателей: маркетплейсы стали для них альтернативой после блокировки соцсетей, через которые они раньше вели торговую деятельность».

При этом трансграничная торговля неуклонно снижается. Сейчас она составляет 4,6% (88 млрд рублей) в общем объеме продаж, притом что в начале года на нее приходилось 13%. Из 19 категорий товаров, которые россияне покупали на зарубежных площадках, заказы остаются только в шести. И по сравнению с периодом январь-май 2021 г. все они со знаком «минус». Например, покупки одежды и обуви в кросс-бордер сократились больше чем на 90%.

На эту же тенденцию указывает партнер Data Insight Федор Вирин:

«Одежда и обувь» — сегмент, из которого ушло больше всего брендов после 24 февраля. Плюс к этому все зарубежные магазины одежды, кроме AliExpress, фактически прекратили продажи в России — в их числе ASOS и FARFETCH. Это привело, с одной стороны, к существенному спаду продаж в мае-июне, а с другой — к расчистке рынка для новых производителей из других стран (в том числе и из России). Уход дешевых технологичных зарубежных брендов, например, Decathlon и Uniqlo, неизбежно скажется на росте чека».

По данным АКИТ, средняя стоимость покупки одежды и обуви в интернете составляет 2,48 тыс. рублей.

По данным Ozon, в I квартале число продавцов одежды, обуви и аксессуаров на маркетплейсе выросло почти в четыре раза год к году. При этом ассортимент увеличился более чем в семь раз. «Мы отмечаем возросший интерес к маркетплейсу со стороны российских брендов и производителей», — констатируют в компании.

Магазины теряют магнетизм

Но если где-то прибыло, значит, где-то убыло. Обратной стороной развития электронной торговли стало падение продаж в офлайн-ритейле. Международные бренды в торговых центрах крупного формата могли занимать до 40% и более арендаторов, являясь мощными якорями, привлекающими посетителей, и их уход крайне болезненно отражается на доходах торговых центров, отметают в Focus Technologies.

«По итогам марта, апреля, мая 2022 г. посещаемость магазинов категории fashion retail в среднем отставала от прошлогодних показателей на 17-18%. Прирост товарооборота к прошлогодним показателям в марте составлял 15%, а в апреле и мае — порядка 5-6%, и связан был исключительно с ростом чека. В марте средний чек вырос на 35%, а в апреле и мае — на 30%», — говорит руководитель направления исследований и консалтинга Focus Technologies Михаил Васильев.

Тем не менее, в июне Focus Technologies зафиксировал рост посещаемости на 1% к уровню того же периода 2021 г. При этом количество чеков выросло на 8%. Всё это указывает на то, что на рынке вырос уровень конверсии, то есть большая часть людей, пришедших в магазины, совершила покупки. Товарооборот при этом вырос в сегменте на 32%.

«Существенный прирост товарооборота связан с ростом среднего чека на 23% в сравнении с прошлогодним уровнем. Однако в росте среднего чека существенную роль играет рост цен, а не покупка среднестатистическим потребителем большего количества товаров», — объясняет Михаил Васильев. По его мнению, возросший спрос в июне во многом вызван отложенным эффектом, включающим сезонную необходимость обновления гардероба.

Руководитель направления исследований и консалтинга Focus Technologies фиксирует переход потребителей на сберегательную модель поведения. «Одним из факторов такого поведения выступает снижение уровня доходов и, как следствие, покупательной способности населения, а также сделанные в конце февраля — начале марта покупки (ажиотажный спрос) на фоне опасений ухода иностранных брендов, что повлекло за собой существенные траты», — заключил Михаил Васильев.

По его оценкам, оптимистичная динамика по итогам июня — не долгосрочный тренд. Восстановление прежних уровней потребления в офлайн-сегменте отрасли до конца 2022 г. не случится.

Заместить импорт

Новая реальность на рынке — это не только высвободившаяся ниша после ухода крупных иностранных брендов, но и разрыв прежних связей между российскими производителями одежды и обуви с западными поставщиками материалов и комплектующих.

«Наша отрасль сильно зависит от импорта, причем это касается и отечественных производителей обуви. В обуви, которая выпускается на нашей фабрике, доля импортных комплектующих может колебаться от 20 до 80% в зависимости от ассортимента», — говорит Антон Титов из OR GROUP.

При этом, по его словам, санкции практически не повлияли на структуру поставок сырья и фурнитуры, так как компания в производстве и логистике всегда ориентировалась на российские предприятия, а также на партнеров из стран Юго-Восточной Азии, прежде всего из Китая.

«Мы сейчас делаем акцент на товарах под собственными торговыми марками, именно они занимают существенную долю в наших продажах. У нас достаточно большая аудитория лояльных покупателей, которые приобретают товары из года в год. Наша задача — поддержать их в текущих условиях и предложить товары, которые наиболее востребованы. У нас традиционно наибольший рост показывает обувь, на втором месте стоит одежда. Также пользуются популярностью сумки и товары для дома», — отметил Антон Титов.

В отличие от OR GROUP обувная фабрика «Юничел» вынуждена была экстренно искать замену западным поставщикам. «До событий 24 февраля доля импорта в нашем производстве доходила до 50%, теперь — меньше 30%. И мы продолжаем ее сокращать. Во-первых, это химические материалы, которые в России не производятся: клей, воски, красители. Во-вторых, фурнитура, выбора которой в России практически нет. Мы практически полностью перешли на отечественную кожу. Российские кожевники подтянулись и с качеством, и ассортиментом. Кожа весьма достойная. Плюс 80% подошв мы делаем сами, порядка 2,5 млн пар. Это позволяет нам, с одной стороны, выигрывать в себестоимости, с другой, быстро обновлять ассортимент», — говорит генеральный директор российской обувной фабрики «Юничел» Владимир Денисенко.

В качестве сдерживающего фактора развития бизнеса в новых условиях глава «Юничел» называет отсутствие в России эффективной системы защиты собственного производственного рынка.

«Европа держит ввозные пошлины на обувь 17%, Китай — 25%. У нас, когда в ВТО вступали, оставили 3-5%. Когда мы бились за повышение, все говорили: надо спасти авиацию, машиностроение. А легкую промышленность? «Да мы всё привезем». Это неправильно. Нельзя производить 20% от потребности, надо эту долю дотянуть хотя бы до 50-70%. Это же не космические корабли, электроника и радиотехника. Простейшие вещи надо самим делать», — убежден бизнесмен.

Время потребителя

Дальнейшее развитие сегмента одежды и обуви в России будет зависеть от потребительского спроса, который продолжает снижаться.

«Давать какие-то прогнозы сейчас довольно сложно, несмотря на бурный рост интернет-торговли. Сейчас в целом на розничном рынке наблюдается падение покупательской способности. Однако очевидно, что после ухода ряда зарубежных компаний у российских производителей фэшн-индустрии появился хороший шанс занять эту высвободившуюся нишу и есть драйверы развития. Еще один очевидный факт — категория «Одежда и обувь» прочно и надолго обосновалась в топ-5 самых популярных товаров интернет-торговли», — указывает Артем Соколов (АКИТ).

Обувь и одежда занимают второе месте по уровню востребованности после продуктов питания, значит, в любом случае люди будут покупать эту категорию товаров, тем более в России с ее холодным климатом, считает Антон Титов (OR GROUP). «Кроме того, у нас и так потребление обуви находится на низком уровне и не превышает 2-2,5 пары на человека в год, что приближается к уровню физического износа. Поэтому падать ему особо некуда», — заключил он.

В то же время Ozon нацелен на развитие продаж в fashion-сегменте.

«Мы продолжим развивать категорию Apparel — в этом году мы инвестируем в нее более 1 млрд рублей, чтобы обеспечить продавцам маркетплейса бесперебойные продажи на площадке. Мы планируем, что оборот категории по итогам года вырастет втрое», — отметили в компании.

Ритейлер намерен обжаловать решение суда в течение месяца, не теряя надежды договориться с банком о реструктуризации задолженности.

Арбитражный суд города Москвы принял решение полностью удовлетворить иск ПАО «Промсвязьбанк» к ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) о взыскании 580,1 млн рублей.

Банки-кредиторы, инициируя судебное разбирательство, действуют в рамках законодательства РФ и установленных регламентов и процедур, поскольку существует просрочка со стороны компании по оплате тела долга.

Напомним, что 2 февраля ОР допустила дефолт по выпуску облигаций серии БО-07, основной держатель которых — Промсвязьбанк (около 99% выпуска облигаций). Эмитент не смог погасить тело основного долга в размере 592 млн рублей. OR GROUP вела переговоры с Промсвязьбанком о пролонгации выпуска облигаций до наступления дефолта и после, однако пока договоренность с банком не достигнута. Также OR GROUP имеет просроченную задолженность по кредитам Сбербанка и ВТБ. Общий долг перед банками — почти 8 млрд рублей.

«Банки-кредиторы, просуживая задолженность, имеют возможность осуществлять арест счетов и безакцептное списание денежных средств. Всё это оказывает давление на деятельность компании и ее дочерних структур, которые выступают поручителями по обязательствам Группы, — комментируют в OR GROUP решение арбитражного суда. — Мы со своей стороны делаем всё возможное для преодоления кризисной ситуации, продолжаем вести переговоры с банками о реструктуризации долгового портфеля. Для нас по-прежнему приоритетным сценарием выхода из кризиса остается достижение договоренности и утверждение программы урегулирования задолженности со всеми кредиторами и инвесторами, включая держателей облигаций».

Как сообщили Boomin представители OR GROUP, ритейлер планирует в течение месяца подать апелляционную жалобу в вышестоящие инстанции. При этом в компании подчеркнули: «По решению Верховного Суда исполнительное производство по искам кредиторов в период действия моратория на банкротство подлежит обязательному приостановлению».

Арбитражный суд Москвы также принял иски ООО «Регион Финанс» к ОР о взыскании задолженности по восьми выпускам биржевых облигаций на общую сумму 4,75 млрд рублей. По шести выпускам судебное производство уже стартовало.

OR GROUP предложила частным инвесторам на выбор три варианта реструктуризации задолженности. Первый вариант предполагает пролонгацию задолженности на 12 лет под ставку 0,1% годовых на весь срок обращения бумаг; второй — пролонгацию задолженности сроком на 15 лет под ставку 1% годовых; третий — конвертацию задолженности по облигациям в акционерный капитал ПАО «ОРГ», в результате чего владельцам облигаций будет принадлежать 30% головной компании. Общее собрание владельцев облигаций OR GROUP рассчитывает провести до конца лета 2022 г.

Привлеченная ликвидность позволит микрофинансовой компании продолжить планомерное наращивание портфеля для усиления конкурентных позиций на рынке.

МФК «Лайм-Займ» заключила договор с Транскапиталбанком на открытие трехлетней возобновляемой кредитной линии с лимитом задолженности в размере 700 млн рублей. Ставка по займу определяется по формуле: ключевая ставка Банка России плюс 5,97% годовых.

Как рассказала Boomin управляющий директор МФК «Лайм-Займ» Олеся Киселева, компания рассматривала предложения от нескольких банков, но наиболее оптимальные условия поступили от Транскапиталбанка.

«Привлекаемые средства будут направлены на планомерное увеличение объема выдаваемых займов и усиление конкурентных позиций компании на рынке. К 2025 г. мы планируем занять более 4% доли рынка и закрепиться в топ-5 МФО по объему выдач», — подчеркнула топ-менеджер компании.

Компания намерена сохранить консервативный подход в оценке кредитоспособности заемщиков, чтобы поддерживать высокое качество активов.

Уверенность в росте бизнеса в МФК «Лайм-Займ» связывают с активным переходом клиентов от офлайн-формата сотрудничества с кредиторами в онлайн-сегмент, на котором специализируется компания. Согласно данным рэнкинга МФО агентства «Эксперт РА» за 2021 г., МФК «Лайм-Займ» входит в топ-10 представителей отрасли онлайн-кредитования в России по основным показателям.

«Люди выбирают онлайн-кредитование из-за удобства и возможности получить денежные средства в комфортное для них время и в любом месте. Портрет заемщика МФО при этом молодеет — большую долю наших клиентов составляют люди до 35 лет», — констатирует Олеся Киселева. Также в МФК «Лайм-Займ» отмечают интерес клиентов из банковского сегмента к онлайн-займам.

Однако помимо привлечения новых пользователей компания проводит эффективную работу с повторными заемщиками, которые составляют свыше 80% клиентской базы. Клиентам, которые демонстрируют высокую платежную дисциплину, «Лайм-Займ» предлагает займы категории Installments — на более крупную сумму и с возможностью погашения долга в рассрочку.

Согласно данным «Эксперт РА», по итогам 2021 г. «Лайм-Займ» стал лидером по эффективности сборов среди участвующих в рэнкинге МФО. «Сейчас показатели возвратности МФК «Лайм-Займ» сохраняются на уровне января 2022 г.», — отметили в компании.

Представитель владельцев облигаций по выпуску ОР серии 002Р-04 попросил суд взыскать с эмитента 103,9 млн рублей.

ООО «РЕГИОН Финанс» подало в Арбитражный суд города Москвы исковое заявление к ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) о взыскании задолженности по облигациям серии 002Р-04. Представитель владельцев облигаций просит взыскать с эмитента:

— 100% от номинальной стоимости облигаций — в размере 100 млн рублей;

— проценты за пользование чужими денежными средствами — начисление на 100% от номинальной стоимости облигаций (за период с 26 мая 2022 г. по день фактической уплаты долга) с применением ключевой ставки Банка России, действующей в соответствующие периоды;

— накопленный доход за 4-6-й купонные периоды — в размере 3,945 млн рублей;

— проценты за пользование чужими денежными средствами — начисление на накопленный доход за 4-6-й купонные периоды;

— госпошлина — в размере 200 тыс. рублей.

«Эмитент получил требование истца о досрочном погашении биржевых облигаций 16 мая 2022 г., следовательно, срок для исполнения обязанности по досрочному погашению биржевых облигаций истек 25 мая 2022 г. На дату подачи настоящего заявления обязательства эмитента по досрочному погашению облигаций не исполнены», — говорится в требовании компании «РЕГИОН Финанс».

Дефолт по выпуску облигаций серии 002Р-04 компания «ОР» допустила 5 мая, когда не смогла исполнить обязательства по выплате 4-го купона на сумму 1,315 млн рублей. Причина неисполнения обязательств — отсутствие на расчетном счете эмитента денежных средств в необходимом размере.

Четырехлетние облигации номинальным объемом 100 млн рублей компания разместила в декабре 2021 г. Номинал одной облигации составляет 1000 рублей, купоны ежемесячные. Ставки купона начисляются из расчета 16% годовых на первый год обращения бумаг. С 13-го по 24-й купоны ставка установлена на уровне 14% годовых, с 25-го по 48-й купоны — 12%.

Всего в Арбитражный суд города Москвы «РЕГИОН Финанс» направил семь исков к ОР. В производстве находятся иски эмитента серии 001Р-01 на 1,11 млрд рублей, 001Р-03 на 514,2 млн рублей, 002Р-01 на 343,9 млн рублей, 001Р-04 на 1,54 млрд рублей, 001Р-02 на сумму около 1 млрд рублей, 002Р-03 — на 103,96 млн рублей. Иск серии 002Р-02 на 127,18 млн рублей принят судом к рассмотрению. Общая сумма по восьми искам «РЕГИОН Финанс» к ОР составляет 4,75 млрд рублей.

В настоящее время в обращении находится восемь выпусков облигаций ООО «ОР» общим объемом 4,75 млрд рублей, по каждому из них допущены дефолты.

Инвестиционная компания продолжит деятельность под брендом «ИВА Партнерс».

Один из основных игроков российского рынка брокерских услуг — «УНИВЕР Капитал» — провел ребрендинг. Новое название — «ИВА Партнерс». Компания заявляет, что со сменой бренда будет изменен весь подход к организации бизнеса.

«Эволюционно, шаг за шагом, мы реорганизуем систему управления, заново выстроим систему риск-менеджмента с учетом изменившихся реалий, сконцентрируемся на рынках и инструментах, которые не будут столь уязвимы к политическим рискам. Эту идею и концепцию как раз и отражает наше новое имя — ИВА, дерево гибкое и сильное, которое не сломить никаким ветрам», — говорится в сообщении компании.

Напомним, 21 марта клиенты инвестиционной компании «УНИВЕР Капитал» понесли убытки в размере 173,8 млн рублей в результате принудительной реализации Национальным клиринговым центром (НКЦ) всех принадлежащих им ОФЗ. Ценных бумаг лишились 82 клиента. Такая ситуация возникла из-за хранения бумаг брокера и клиентов на общем счете. Компания попросила Банк России о санации, чтобы избежать банкротства. В середине апреля НКЦ урегулировал ситуацию с задолженностью «УНИВЕР Капитала» и отключил компанию от клиринга. В начале июня стало известно, что топ-менеджер компании Руслан Адильбаев выкупил 100% уставного капитала общества.

«Наша компания в определенный момент времени была близка к объявлению банкротства, а в прессе нас окрестили «Российским Леман Бразерсом». Однако героические усилия сотрудников компании, всесторонняя поддержка партнеров и клиентов предопределили ход развития ситуации и помогли сохранить компанию. Огромную роль в преодолении кризиса сыграл наш многолетний партнер Руслан Адильбаев, который взял на себя ответственность за судьбу компании и теперь является ее акционером», — отметили в инвестиционной компании.

Несмотря на финансовые сложности, компании удалось сохранить ядро клиентской базы и значительную часть клиентских активов. «Благодаря слаженной титанической работе и профессионализму каждого сотрудника сегодня компания имеет, пожалуй, наиболее устойчивое положение среди всех российских негосударственных брокеров», — подчеркнули в «ИВА Партнерс».

Как известно, Банк России 28 февраля повысил ключевую ставку до 20%, что повлияло на ставки по депозитам, которые в некоторых банках превышали этот уровень. На протяжении последних месяцев регулятор планомерно снижает ставку и заявляет о продолжении этого процесса да конца года. Высокие проценты по депозитам закончились, и для вчерашних банковских вкладчиков встает вопрос: куда переложить деньги, чтобы не снижать доходность? Аналитики Boomin решили сравнить доходность основных инструментов инвестирования, доступных на текущий момент частным инвесторам.

После этого ставка начала постепенно снижаться. При этом динамика объема депозитов юридических и физических лиц в указанный период была разнонаправленной. С октября 2021 г. юридические лица увеличивали объем депозитов. В основном это были компании нефтегазовой отрасли, которые размещали свободные средства на фоне высоких цен на сырьевые товары. Объем депозитов населения с конца января до конца мая снизился на −2,8% / −0,95 трлн рублей. Таким образом, повышение ставок депозитов не вызвало бурного роста вкладов со стороны физических лиц. На население больше влияла политическая обстановка и неопределенность. В мае ЦБ отмечает тенденцию к валютизации депозитов физических лиц. Рост валютных размещений физлиц, вероятно, связан с конвертацией рублевых средств на фоне существенного укрепления рубля к доллару и евро, а также со снижением ставок по рублевым вкладам. Это несет в себе дополнительный риск для банков, так как для балансирования валютной позиции они должны покупать валюту и размещать ее, рискуя столкнуться с «заморозкой» при расширении санкций.

Поэтому банки будут сокращать объем валютных операций, в том числе устанавливая повышенные комиссии по действующим счетам. Вкупе со снижающимися ставками перспективы роста накоплений на депозитах могут быть ограничены. Поэтому мы решили рассмотреть альтернативные инвестиционные предложения.

Первичный рынок облигаций

Первые рыночные размещения начались в мае с крупных российских компаний — «РЖД», «МТС», «Ростелеком». Ставки новых размещений составили в среднем 11,7% при ключевой ставке в 14%, которая держалась практически до конца мая. На конец июня доходности по этим выпускам находились на уровне 10-12%, что немного превышает ключевую ставку. Однако это существенно ниже, чем ожидаемая инфляция в России в 2022 г. По последнему прогнозу ЦБ, инфляция в РФ по итогам года составит 14-17%. В целом доходности облигаций Первого эшелона, размещенные в мае-июне, демонстрируют доходность в диапазоне 9-12%, что эквивалентно доходности депозита.

Министерство финансов России пока не выходит на рынок с новыми размещениями ОФЗ.

В секторе ВДО были размещения «Центр-Резерв», «Роял Капитал», «Ред Софт», АПРИ «Флай Плэнинг», «ВУШ» и другие. Средняя ставка купона составила 21,6%, средняя доходность выпусков на конец июня находится в диапазоне 17-26%, что покрывает или превышает инфляцию. В конце июня на СПБ Бирже стартовали также выпуски УК ОРГ-БО-01 и Антерра-БО-01.

На вторичном рынке в сегменте корпоративных облигаций (индекс RUCBITR) доходности вернулись к уровню января. На конец июня доходность индекса находится в диапазоне 10–10,3%. Напомним, что данный индекс включает наиболее ликвидные облигации российских заемщиков, допущенные к торгам на Московской Бирже, с дюрацией более одного года.

В течение 2020-2021 гг. доходность ОФЗ (индекс RGBITR) стабильно росла с 5-6% до 11-14% к концу I квартала 2022 г. Но по состоянию на конец июня доходности также вернулись к уровню начала января.

Из рассмотренных ранее сегментов облигаций только высокодоходные облигации (индекс Cbonds-CBI RU High Yield YTM) покрывают ожидаемую годовую инфляцию в РФ, то есть реальная доходность по выпускам ВДО будет положительной.

Основной риск для инвестора — это финансовые трудности эмитента. Также в текущих условиях еще актуальные риски — это проблемы с ликвидностью и волатильность российского рынка (например, индекс корпоративных облигаций RUCBITR терял до 12%). Государственные и корпоративные облигации качественных заемщиков пока подвержены инфляционному риску — реальная доходность по ним отрицательна, так как не превышает инфляцию в стране. В качестве одного из митигирующих факторов можно назвать дополнительную доходность в виде налогового вычета, если покупать облигации через ИИС.

Недвижимость

Рассмотрим доходность от инвестиций в недвижимости на примере одного индекса и ЗПИФов. Московская биржа публикует данные индекса жилой недвижимости в Москве (MREDC), который выражен в стоимости одного квадратного метра. Так, за 2021 г. стоимость одного квадратного метра недвижимости выросла на 25,4%, при условии, что недвижимость была куплена для последующей продажи без сдачи в аренду. Для сравнения, индекс Московской биржи за 2021 г. вырос на 15%. Однако с мая стоимость жилья начала снижаться. Вероятно, сказался массовый переезд специалистов из Москвы в другие страны. Таким образом рост стоимости с начала года составил 8% (за 6 месяцев 2022 г.).

В некоторых крупных городах стоимость жилой недвижимости за 2021 г. изменилась следующим образом (по данным агентства недвижимости):

в Новосибирске цены выросли на 23,8%;

В СПб — на 20,8%

В Омске — на 32,6%;

В Екатеринбурге — на 11,8%;

В Нижнем Новгороде — 1,1%.

При этом в январе-апреле ситуация немного изменилась:

в Новосибирске цены выросли на 13%;

В СПб — на 7%

В Омске — на 12%;

В Екатеринбурге — на 14%;

В Нижнем Новгороде — 27%.

Из этого можно сказать, что цены на недвижимость в регионах в 2021-2022 гг. были достаточно волатильны. Также ситуация в разных городах может существенно различаться. Поэтому не в каждом городе будет благоприятная ситуация для инвестиций в жилую недвижимость с целью перепродажи.

Альтернативой непосредственному владению недвижимостью могут быть ПИФы, которые приобретают недвижимость и распределяют рентный доход между пайщиками. В основном это будут закрытые ПИФы, у которых число паев лимитировано. Доходность ЗПИФ, которые инвестируют средства в недвижимость, составляет от 8 до 15%, но публично по ним информация недоступна. Также в качестве минуса можно выделить высокий порог входа в такие ЗПИФ. Для неквалифицированного инвестора минимальный вклад будет составлять 300 тыс. рублей. Но большинство ЗПИФов всё же требуют статус квалифицированного инвестора. Также в качестве минуса можно выделить высокие комиссии, которые берут управляющие компании. Они могут доходить до 5-10% от стоимости пая.

Краудлендинг

Это вид кредитования малого и среднего бизнеса, когда в одном займе может участвовать большое количество частных инвесторов. Сами инвестиции осуществляются через инвестиционные платформы. В России этот рынок находится под надзором ЦБ, который создал специальный реестр инвестиционных платформ. Регулирование рынка происходит на основании Федерального закона № 259-ФЗ.

В 2021 г. объем привлеченных средств составил 9,06 млрд рублей. Лидеры рынка — инвестиционные платформы «Поток», Jetlend, «Модуль», «Город денег», «Вдело». Основная часть платформ (18 из 30) ориентирована на заемщиков, которые реализуют заказы по госконтрактам.

Верхний диапазон доходностей на данном рынке находится в районе 20-25%. Однако дальше начинается реальность — налоги и потери, так как инвестиции высокорисковые. Данный рынок находится под контролем ЦБ, и все ключевые участники публикуют отчетность. По данным этой отчетности, объем невыполненных обязательств варьируется от 1 до 20%. В среднем это порядка 3% потерь. Данный процент примерно равен уровню дефолтов в сегменте корпоративных облигаций (2-3% в 2019-2021 гг.), который мы отслеживаем в рамках ежеквартальных обзоров рынка. Помимо этого, с инвесторов будет удержан НДФЛ, что также сократит доходность. В результате фактическая доходность с учетом потерь и налогов может быть в районе 14-18%.

Инвестиции в МФК

По своей сути такие инвестиции похожи на банковский вклад. Вы даете деньги организации, которая в свою очередь выдает эти деньги заемщикам в качестве микрозайма. Вы получаете фиксированный процент. Довольно подробно направление инвестиций в МФК описано в статье проекта Банка России «Финансовая культура».

Здесь мы остановимся непосредственно на доходностях, которые предлагают компании. По состоянию на конец июня микрофинансовые организации в основном предлагают займы от 3-х или от 12-ти месяцев. Из рассмотренных предложений только «Быстроденьги» могут взять средства на срок от одного месяца. Ставки варьируются от 11 до 27% в зависимости от срока инвестиций и режима расчетов (ежемесячные или ежеквартальные процентные платежи или в конце периода). Данные доходности указаны до вычета НДФЛ.

«Диапазон процентных ставок по инвестиционным займам среди МФО на текущий момент довольно широк — от 11 до 27% годовых. Уровень доходности в каждой конкретной МФО зависит преимущественно от следующих факторов: стратегическая модель бизнеса конкретной компании, текущее значение ключевой ставки, доступность и стоимость других инструментов фондирования для соответствующей МФО (облигации, кредитные линии в банках). На текущий момент доходность по банковским депозитам уже значительно снизилась вслед за ключевой ставкой, но МФК пока еще сохраняют высокую доходность по привлекаемым инвестзаймам. Однако тенденции на снижение уже имеются, и стоит ожидать, что в ближайшее время размер предлагаемых ставок будет ощутимо пересмотрен в меньшую сторону», — комментирует Павел Огнев, руководитель отдела по работе с инвесторами компании «Лайм-Займ».

Одним из ключевых барьеров для этого способа является минимальная сумма инвестиции для физического лица — это 1,5 млн рублей. Ко всему прочему, привлекать средства от физических лиц могут только микрофинансовые организации со статусом МФК.

Важное преимущество инвестиционных займов по сравнению с другими доступными сейчас инструментами МФО (прежде всего облигациями) — неподверженность рыночной волатильности. Так, Павел Огнев («Лайм-Займ») отмечает: «Сумма займа и процентная ставка фиксируются на этапе подписания договора и сохраняются неизменными на протяжении всего срока действия. При этом компании зачастую проявляют готовность идти навстречу инвестору, включая в условия займов возможность досрочного изъятия либо фиксации текущей ставки на более продолжительные периоды. Кроме того, большинство компаний готовы сотрудничать в том числе с инвесторами со статусом ИП и самозанятого».

Что же брать?

В результате мы имеем следующую картину. Доходность на вторичном рынке ОФЗ и облигаций качественных корпоративных эмитентов находится в районе депозита и имеет отрицательную реальную доходность, то есть не превысит инфляцию в 2022 г. На этом фоне выгодно выглядят высокодоходные облигации с доходностью более 15%. Похожую доходность могут показать краудлендинговые платформы, которые также имеют сопоставимый уровень дефолтов, но не требуют при этом брокерского счета. Инвестировать в данные инструменты можно от 1 тыс. рублей без наличия специального статуса.

Отдельно стоят инвестиции в недвижимость и МФК. Вложения в жилую недвижимость потребуют существенного стартового капитала, а инвестиции через ЗПИФ — статуса квалифицированного инвестора либо, опять-таки, существенного стартового капитала. Также высокий порог входа для инвестиций в МФК — 1,5 млн рублей. При этом для инвесторов, которые могут его перешагнуть, данный сегмент может предложить одну из самых высоких доходностей среди рассмотренных инструментов.

На облигационном рынке наблюдаются две противоположные тенденции. С одной стороны, брокеры отмечают более осторожное поведение инвесторов, с другой — растет активность эмитентов: в июне по отношению к маю количество новых размещений удвоилось. Но каким бы высоким ни был уровень неопределенности в российской экономике, фондовый рынок сегодня позволяет инвесторам получать неплохую доходность как в рублях, так и в валюте, считают участники рынка брокерских услуг, часть которых фиксирует рекорды по привлечению новых клиентов.

Осторожные и терпеливые

По данным Московской биржи, в июне число частных инвесторов превысило 20 млн. За месяц их количество увеличилось на 629,2 тыс. человек, или на три процента. От месяца к месяцу этот показатель только растет: в мае биржа приросла на 482 тыс. инвесторов, а в апреле — на 442 тыс. В течение июня сделки на фондовом рынке совершили более 1,9 млн человек. Доля частных инвесторов в объеме торгов облигациями составила 25,2%. Всего на торговой площадке к концу июня было открыто 34,2 млн счетов.

«Мы фиксируем рекорды по привлечению новых клиентов, в том числе большое количество таковых весной пришло от банков, попавших под санкции. Притом что в целом активность клиентов снизилась, на нашей компании это несильно отразилось», — говорит руководитель управления развития клиентского сервиса ФГ «Финам» Дмитрий Леснов.

По его словам, в результате санкций «Финам» пополнился сорока тысячами новых клиентов. Открытие счетов и перевод активов произошли максимально оперативно, поскольку компания была к этому «абсолютно готова».

По словам генерального директора ИК «Иволга Капитал» Андрея Хохрина, на фондовом рынке выигрывают самые терпеливые. «Менее спокойные инвесторы покинули нашу компанию с началом специальной военной операции и, вероятно, фондовый рынок. Более спокойные и терпеливые остались с нами. Последние, думаю, существенно выиграли, так как в среднем наши клиенты уже или отбили убытки февраля-марта, или вовсе вышли в плюс с начала года, за небольшим числом исключений, с которыми мы работаем», — подчеркнул эксперт. ИК «Иволга Капитал» специализируется на клиентах с активами не менее 10 млн рублей на брокерском счете или счете доверительного управления.

«Клиенты стали более осторожными, выбирают более надежные классы инструментов, меньше используют маржинальную торговлю и сложные финансовые инструменты, такие как фьючерсы и опционы. Средний инвестор предпочитает инвестировать в консервативные инструменты — ОФЗ и корпоративные облигации высоконадежных эмитентов, похожие на привычные ему депозиты», — отметил Дмитрий Леснов.

Устремились на биржу

Осторожность инвесторов тем не менее не останавливает эмитентов в их желании привлечь займы на бирже. Несмотря на неопределенность в экономике, статистика фиксирует стремительный рост новых размещений. Если в апреле, по данным Cbonds, на публичный долговой рынок вышло семь эмитентов с восемью новыми выпусками, то в мае — 13 эмитентов и 19 выпусков, а в июне — 23 эмитента и 47 выпусков. Что, впрочем, не идет ни в какое сравнение с объемом размещений в более спокойное время. Например, в июне прошлого года на рынок вышло 32 эмитента с 70-ю выпусками облигаций. По итогам июня 2022 г. объем внутренних корпоративных облигаций России составил 16,74 трлн рублей.

«На рынке облигаций сейчас наблюдается оживление в секторе корпоративных размещений, эти выпуски пользуются высоким спросом у частных инвесторов, так как дают доходность, на 2-3 базисных пункта превышающую ключевую ставку. Мы участвуем в организации облигационных выпусков качественных корпоративных эмитентов и видим, что книги заявок закрываются с переподпиской», — констатируют в ИК «ВЕЛЕС Капитал», которая ориентирована на работу с состоятельными частными инвесторами и корпоративными клиентами.

Рынок ВДО также демонстрирует высокую динамику размещений. По данным Boomin, в мае с новыми выпусками вышли шесть эмитентов с бумагами номинальной стоимостью 10,5 млрд рублей. В июне это уже было 11 эмитентов и 20,1 млрд рублей. Причем некоторым игрокам удалось разместить бумаги за один день торгов. Например, сделать это получилось у компании «ВУШ» (оператор сервиса по аренде электросамокатов Whoosh) с выпуском на 3,5 млрд рублей, ставка по которому установлена на уровне 13,5% годовых на весь период обращения бумаг.

Оживление на рынке облигаций эксперты связывают со смягчением денежно-кредитной политики Банка России. В середине июня регулятор уменьшил ключевую ставку на 150 базисных пунктов (б. п.), до 9,5%, и не исключил дальнейшего постепенного снижения, что отразилось на ставках ОФЗ и корпоративных бумаг. К концу июня доходности среднесрочных и долгосрочных ОФЗ опустились до 8,5–8,9%, потеряв за месяц 90–130 б. п.

Активность сохранится

В ближайшие месяцы высокая активность эмитентов может сохраниться, считают участники рынка. Это обусловлено большим отложенным спросом. Поддержку рынку будет оказывать дальнейшая денежно-кредитная политика Банка России. Ожидается, что к концу года ключевая ставка снизится до уровня 8%. В конце июня глава Центробанка Эльвира Набиуллина заявила, что на снижение ключевой ставки в России уйдет от двух до двух с половиной лет. Регулятор будет принимать решения о снижении ставки по мере сокращения инфляции, пояснила она.

Опрошенные Boomin брокеры высоко оценивают политику ЦБ в условиях расширяющихся санкций.

«В период беспрецедентного давления мы считаем, что регулятор проявил достаточный уровень компетенции и удержал ситуацию под контролем. И сейчас постепенно ситуация стабилизируется», — полагает Дмитрий Леснов из ФГ «Финам».

«Банк России собрал мысли и волю и начал действовать быстро и осмысленно. Мы не получили разгона инфляции, финансовая система при ее колоссальных потерях осталась на месте», — в свою очередь констатирует Андрей Хохрин (ИК «Иволга Капитал»).

В качестве основной тенденции на публичном долговом рынке брокеры отмечают переключение фокуса торговли на внутренний рынок России, а также постепенную переориентацию на рынки «дружественных стран», в первую очередь азиатских. «Как раз эта переориентация и будет определять развитие рынка инвестирования в ближайший год», — убежден Дмитрий Леснов.

При этом на самом рынке брокерских услуг Дмитрий Леснов прогнозирует ужесточение конкуренции: «В сложившихся условиях в группу риска попадают мелкие брокеры, которые могут столкнуться с проблемами стабильности и финансового здоровья. Но мы надеемся, что здоровая конкуренция будет как улучшать самих брокеров, так и способствовать привлечению новых клиентов, а также развитию действующих».

«Ситуация еще далека от стабилизации, но на текущий момент на рынке есть возможности, позволяющие инвесторам получать неплохие доходности как в рублях, так и в валюте», — заключили в ИК «ВЕЛЕС Капитал».

После понижения кредитного рейтинга от АКРА и сохранения негативного прогноза эмитент уверен в том, что сможет выполнить все взятые на себя обязательства перед владельцами облигаций.

30 июня рейтинговое агентство АКРА понизило кредитный рейтинг АО «МаксимаТелеком» и его облигаций до ВВ+(RU) с негативным прогнозом. Ранее у компании действовал рейтинг BBB(RU) с негативным прогнозом. Понижение рейтинга агентство объяснило совокупностью факторов, среди которых более слабые результаты 2021 г. в сравнении с оценками АКРА, а также более низкий показатель FFO до фиксированных платежей и налогов относительно ожиданий организации, заложенных в прогнозную модель на 2022 г. Сохранение «негативного» прогноза в АКРА объяснили опасениями, связанными с приближением даты оферты по шестилетнему выпуску серии БО-П01 объемом 3 млрд рублей. Оферта запланирована на 18 июля 2023 г.

В настоящее время в обращении находится два биржевых выпуска облигаций «МаксимаТелеком» общим объемом 5,5 млрд рублей. Погашение по выпуску БО-П01 запланировано в июле 2026 г., по БО-П02 — в мае 2024 г.

По итогам 2021 г. выручка компании составила 8,8 млрд рублей.

«Мы полагаем, что аналитики АКРА при анализе бизнеса компании опирались на показатели финансовой отчетности 2021 г. В текущем периоде мы фиксируем существенное улучшение динамики бизнеса и увеличение уровня контрактации. Уже сейчас основные бизнес-показатели превосходят значения предыдущего года. Мы планируем увеличить их почти в два раза. К концу 2022 г. мы ожидаем выручку порядка 20 млрд рублей. Ожидаемые бизнес-результаты 2022 г. должны обеспечить надежный фундамент для прохождения оферты», — заявили Boomin в пресс-службе компании «МаксимаТелеком».

Ключевым фактором, позволившим улучшить показатели работы компании, стало увеличение контрактации по крупным проектам по цифровизации, связанным с ИТ-оборудованием, вычислительной инфраструктурой и предоставлением лицензий на ПО. «Уже сейчас мы отмечаем контрактацию по проектам инфраструктурного бизнеса в диапазоне, превышающем 80% от планируемого объема контрактов текущего года. Реагируя на изменение конъюнктуры рынка, мы диверсифицируем пул поставщиков и логистические цепочки, расширяем альтернативные каналы поставок», — подчеркнули в «МаксимаТелеком».

В планах компании — развитие новых направлений бизнеса, связанных с автоматизацией процессов и отечественными ИТ-решениями. Кроме этого, «МаксимаТелеком» намерена увеличить долю контрактов, реализуемых по сервисной модели.

Для успешного прохождения оферты эмитент планирует использовать «стандартные механизмы». «Во-первых, мы аккумулируем денежные средства. Во-вторых, планируем предлагать привлекательные условия для инвесторов по купонному доходу. В-третьих, рассчитываем на поддержку финансовых партнеров — банков, которые планируем привлечь в случае необходимости», — пояснили в «МаксимаТелеком».

О компании

«МаксимаТелеком» входит в число системообразующих предприятий России в сфере информационных технологий. Компания реализует крупные проекты в сфере создания ИКТ-инфраструктуры, системной интеграции, развивает портфель продуктов для «умного города» и «цифрового производства» на основе технологий анализа данных, искусственного интеллекта, машинного зрения, видеоаналитики, беспроводной связи, «Интернета вещей», дополненной реальности, включая инструменты Индустрии 4.0 и CityTech-решения. «МаксимаТелеком» внедряет инфраструктурные и платформенные решения в метрополитенах Москвы и Санкт-Петербурга, в городском транспорте, ситуационных центрах и на производственных предприятиях.

Сначала пандемия, потом санкции подтолкнули власти — а вслед за ними и финансовые институты — пересмотреть свое отношение к малому и среднему бизнесу. В результате предприятия МСБ оказались в центре внимания не только банков, но и факторинговых компаний, лизингодателей и даже ломбардов. Не осталась в стороне и биржа. Доступность финансирования для МСБ стала предметом обсуждения экспертов VII Российского форума малого и среднего предпринимательства, который прошел на площадке Петербургского международного экономического форума.

«Главное — не унывать»

Динамика кредитования субъектов малого и среднего предпринимательства поражает воображение. Если в 2019 г. бизнес получил кредитов на 6,6 трлн рублей, то в 2020-м — уже на 7,6 трлн рублей, а в 2021-м — на 10,6 трлн рублей. Большие надежды участники финансового рынка возлагают и на 2022 г., несмотря на проведение спецоперации и санкций против РФ, тем более что ключевая ставка Банка России продолжает снижаться.

Ярослав Черешнев, управляющий управляющий директор цифрового банка ПАО «Совкомбанк»

«Сейчас мы наблюдаем период повышенного внимания банков к малому и среднему предпринимательству. Толчком к этому стал пандемийный год и обширные программы господдержки МСП, которые позволили банкам набить руку на предоставлении продуктов, интересных для этого сектора бизнеса», — констатировал на ПМЭФ управляющий директор цифрового банка ПАО «Совкомбанк» Ярослав Черешнев.

Уже через месяц после начала проведения Россией военной спецоперации на Украине Банк России совместно с Правительством РФ запустил антикризисные программы льготного кредитования МСП. Реализуют их «МСП Банк» и «Корпорация МСП». Программа оборотного кредитования позволила малому бизнесу получить льготный кредит по ставке не выше 15% годовых, а средним предприятиям — не выше 13,5%. Ставка по инвестиционным кредитам не превышает 15% для малых и 13,5% для средних предприятий. Кроме этого, МСП, чей ОКВЭД включен в перечень пострадавших отраслей, получили право на кредитные каникулы сроком на шесть месяцев.

Еще ранее, в сентябре 2021 г., «МСП Банк» запустил кредитный продукт «Экспресс-поддержка», по которому предприниматели получили возможность взять заём на срок до трех лет на сумму до 10 млн рублей по сниженной ставке от 11,5%. Срок рассмотрения заявки — 72 часа. В апреле текущего года Банк России анонсировал увеличение размера ссуд для МСБ до 50 млн рублей.

Алексей Войлуков, вице-президент Ассоциации банков России

«Очень хорошо, что Центробанк разрешил коммерческим банкам отойти от классической модели кредитования. Теперь, чтобы получить льготный кредит, малому бизнесу не нужно предоставлять банку тонны отчетности, как это было раньше. Мы видим, что для многих предпринимателей на первом месте стоит не стоимость кредита, а быстрота получения средств. И программа льготного финансирования решает эту задачу. Средний чек по кредитам, который на каком-то этапе достиг 7 млн рублей, постепенно снижается, а количество заемщиков растет», — отметил в свою очередь вице-президент Ассоциации банков России Алексей Войлуков.

Согласно исследованию ГК «Правокард», за последние пять лет доля предпринимателей, считающих, что получить кредит по льготной программе финансирования невозможно или очень сложно, уменьшилась с 50% до 14%. «Среди основных барьеров, стоящих на пути привлечения льготного финансирования, бизнес называет невозможность предоставить залог (42%), неустойчивое финансовое состояние компании (26%), плохую кредитную историю (12%), отсутствие необходимых документов (8%). Часть из барьеров субъективны, они живут исключительно в головах предпринимателей», — считает учредитель ГК «Правокард» Николай Тюрников.

По оценке председателя правления АО «МСП Банк» Петра Засельского, банковский рынок в ближайшие месяцы и годы ожидает ужесточение конкуренции за клиентов из сегмента МСБ. «Сейчас открылось уникальное окно возможностей для предпринимателей. Если в начале ужесточения санкционной политики Запада против России многие предприниматели загрустили, то сейчас процент тех, кто смотрит в будущее с оптимизмом, заметно увеличилось. Главное — не унывать», — считает глава «МСП Банка».

Петр Засельский, председатель правления АО «МСП Банк»

Фактор турбулентности

Схожее «окно», похоже, открылось и на рынке лизинговых услуг. «Оборудования в стране не хватает, автомобили и строительная техника — в дефиците. Конкуренция между лизинговыми компаниями обострилась до предела. И этим можно пользоваться. Сейчас у МСП есть возможность получить наилучшие условия по покупке техники в лизинг», — убежден президент Объединенной лизинговой ассоциации Алексей Киркоров.

Он выделил три тренда, которые определяют развитие рынка лизинговых услуг. Первый тренд — лизинговая услуга становится комплексной. Лизингодатель берет на себя финансирование, поставку, страхование, обслуживание предмета лизинга. Второй тренд — лизинговые компании переходят на работу с б/у техникой и развивают возвратный лизинг. Третий тренд — в условиях дефицита машин лизингодатели плавно переходят на работу с оборудованием. Однако сделки с транспортом продолжают доминировать.

Управляющий партнер Global Factoring NetworkАлексей Примаченко обратил внимание участников форума на растущую востребованность факторинговых услуг среди предприятий МСБ.

Алексей Примаченко, управляющий партнер Global Factoring Network

«Спрос на факторинг устойчиво растет из года в год. И каждая новая ситуация, связанная с экономической турбулентностью, эту тенденцию усиливает. Факторинговый бизнес выступает важным связующим звеном между покупателем и продавцом: одному она дает возможность быстро получить деньги, другому — отсрочку. Быстро получив оборотные средства, компания приобретает конкурентное преимущество на рынке», — говорит Алексей Примаченко.

Помимо оказания финансовых услуг Global Factoring Network всегда выступает проактивным консалтером для предприятий МСБ. «У малых предприятий, как правило, нет финансового директора, службы казначейства, юридического отдела. Но эти компетенции есть у нас. Мы помогаем клиентам выстраивать такую модель, которая равно интересна, выгодна и безопасна для всех участников сделки», — подчеркнул эксперт.

«Жизнь показывает, что малый бизнес в России — не очень-то благодарная история. Как только дует какой-то сложный ветер — то ли пандемия, то ли геополитика, — многие сразу же укладываются в штабеля. А государство начинает за счет налогоплательщиков помогать бизнесу, не спрашивая на то мнение самих налогоплательщиков. Поэтому куда правильнее рыночные проблемы решать рыночными инструментами, развивая таким образом конкуренцию», — поделился мнением другой участник факторингового рынка, генеральный директор компании «ФАКТОРинг ПРО» Илья Покаместов.

В свою очередь генеральный директор «Открытие Факторинг» Александр Пестов посетовал на то, что многие предприниматели из сегмента МСБ не знают, что такое факторинг и как пользоваться этим финансовым инструментом. «По мере возможности решаем эти задачи на уровне Ассоциации факторинговых компаний. Проводим вебинары, рассказываем предпринимателям, какой эффект для развития бизнеса дает факторинг», — отметил он.

Еще один перспективный финансовый инструмент на рынке МСБ — ломбарды. Как следовало из выступления на ПМЭФ генерального директора МГКЛ «Мосгорломбард» Алексея Лазутина, бизнес еще в 1990-е годы занимал деньги на развитие бизнеса в ломбардах. И продолжает это делать до сих пор.

Алексей Лазутин, генеральный директор МГКЛ «Мосгорломбард»

«Многие малые предприниматели держат в качестве актива небольшое количество золота, которое используют для привлечения в ломбардах займов на пополнение оборотных средств. Это хороший вариант для предпринимателей, которые по каким-то причинам не могут получить кредит в банке», — пояснил он.

По словам главы «Мосгорломбарда», рынок золота в России ожидает динамичный рост. Во-первых, этому способствует отмена Правительством РФ 13% НДФЛ и 20% НДС при продаже слитков до конца 2023 г. Во-вторых, из-за санкций Банк России утратил возможность продавать золото на товарных биржах. В-третьих, российские аффинажные заводы лишились статуса Good Delivery («надежная поставка»). «Все это говорит о том, что оборот физического золота в России будет увеличиваться, часть из него в дальнейшем будет оседать в ломбардах, в том числе через МСБ», — считает Алексей Лазутин.

Школа биржи

Наконец, МСБ — желанный гость на бирже. Как отметил в своем выступлении на ПМЭФ президент Ассоциации «НП РТС» Роман Горюнов, фондовый рынок «имеет все возможности для того, чтобы способствовать развитию МСБ».

«Несмотря на отток средств во вклады, деньги на публичном долговом рынке сохранились. По мере того, как ключевая ставка будет снижаться, а вместе с ней будет падать доходность вкладов, инвесторы еще охотнее понесут деньги на биржу. Преимущество на рынке получат те компании, которые в наименьшей степени подвержены геополитическим рискам», — заметил эксперт.

Причем часть рисков эмитентов МСБ на публичном долговом рынке берет на себя биржа. Как рассказал директор по развитию Сектора роста Московской биржи Дмитрий Таскин, инструменты поддержки бизнеса на фондовом рынке условно делятся на две группы. Инструменты первой группы призваны сократить издержки эмитентов. Это, в частности, субсидирование процентной ставки по купону. В 2021 г. такую субсидию получили около 25 эмитентов, сумма поддержки превысила 150 млн рублей.

Вторая категория инструментов поддержки направлена на снижение рисков инвесторов. Прежде всего, речь идет о якорных инвестициях от МСП Банка и гарантиях поручительства от Корпорации МСП.

«Средний объем облигационных займов составляет 250 млн рублей. Понятно, что такой объем не интересен ни Пенсионному фонду РФ, ни страховым компаниям. Основной спрос на такие бумаги приходится на розничных инвесторов, которые подвластны конъюнктуре. Приход на рынок профессиональных игроков позволит стабилизировать рынок. Мы рассчитываем, что инструмент поручительства от Корпорации МСП наконец заработает и будет способствовать привлечению на рынок средств институциональных инвесторов», — заключил Дмитрий Таскин.

По словам генерального директора компании «Эксперт Бизнес-решения» Павла Митрофанова, фондовый рынок нуждается в популяризации. «Есть немало компаний, которые, условно, из денег гарантийных фондов уже выросли, а до банковских кредитов еще не доросли. Для них было бы оптимально профинансировать свое развитие облигациями. Но они об этом еще не знают. Их просто нужно направить», — считает эксперт.