Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

«Ника» начала размещение трехлетнего выпуска облигаций объемом 300 млн рублей в августе 2022 г. Ставка купона — 18% годовых на первый год обращения бумаг. Эмитент достаточно давно имеет кредитный рейтинг, который в декабре 2021 г. был понижен НРА до уровня B-|ru| прогноз «стабильный». На данный момент размещено 62 млн от общего объема эмиссии. Аналитики Boomin решили разобраться в причинах «зависания» выпуска и в том, что отпугивает инвесторов от покупки облигаций компании на первичном рынке.

ООО «Ника» — производственная компания, которая выпускает фасованные орехи, сухофрукты, снеки под собственными брендами «Лукарёво», «NIKBIONIT», «Сладкорёво», «Бездиет» (диабетическая продукция без сахара), а также под торговыми марками крупнейших ритейлеров. На предприятии реализован полный цикл производства готовой продукции: покупка необработанного сырья, его очистка, обработка, обжарка и упаковка.

В группу входит еще две компании: ООО «НИКА-ТОРГ» и ООО «НИКА-АЭРОЗОЛЬ», однако на ООО «Ника» приходится 99% выручки, то есть фактически пока вся группа компаний — это одно юрлицо, ООО «Ника», поэтому финансовое состояние основной операционной компании показательно для всей группы.

Структура собственности прозрачна: основной акционер группы — Никита Андреевич Овчаров (ранее имел большой опыт работы в направлении продаж в табачной сфере и в сфере торговли сухофруктами и орехами).

В рамках отрасли (основной ОКВЭД 10.39. Прочие виды переработки и консервирования фруктов и овощей) в России на конец 2021 г. работали 678 компаний с совокупной выручкой 182,5 млрд рублей. Доля компании «Ника» на рынке исходя из этих данных — около 1%. При этом стоит отметить, что он отличается высокой конкуренцией.

Если говорить о рынке в целом, ситуацию на нем после начала специальной военной операции нельзя назвать критичной, так как основные поставки тех же орехов не касались недружественных стран. В 2022 г. существенный объем поставок наращивает Турция. Объем поставок фруктов и орехов за июнь 2022 г. вырос на 46%.

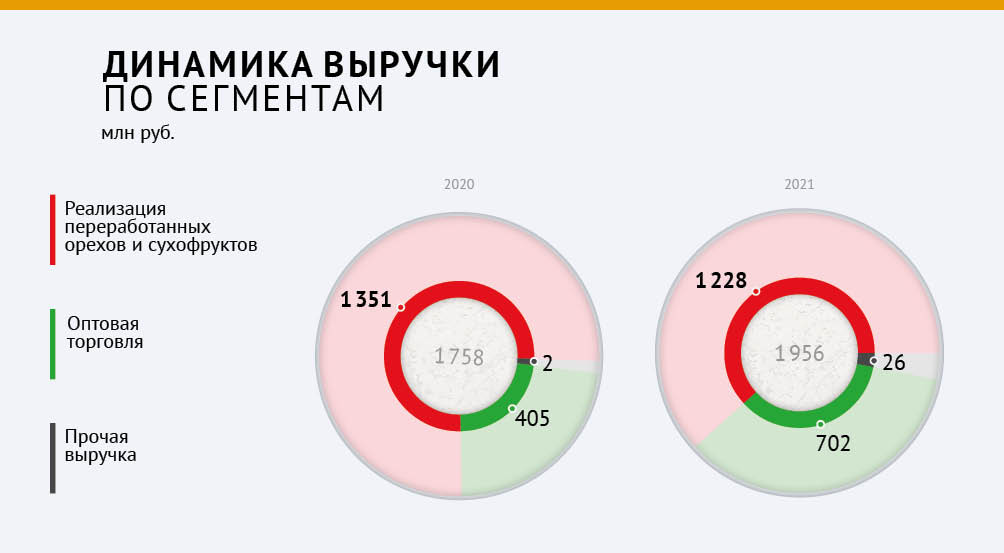

Около 2/3 выручки компания получает от продажи переработанных орехов и сухофруктов — преимущественно в федеральные продуктовые сети. Вероятно, что основной объем этих продаж — это продукция, выпущенная под собственными торговыми марками сетей (СТМ): «365 дней», «Каждый день», «METRO Chef», «BONVIDA» и др. Аналитики Boomin отмечают перспективность этого направления, так как доля СТМ в выручке ритейлеров в периоды пандемии и кризиса 2022 г. существенно росла.

Еще 36% выручки — это оптовые продажи в различных регионах России. Детальная информация эмитентом не раскрывается.

Выручка компании имеет положительную динамику и интенсивные темпы роста за период с 2018 по 2021 гг. CAGR за три года составил 15,4%. Однако по итогам первого полугодия 2022 г. выручка сократилась на 9,1%. По итогам 2022 г. компания ожидает этот показатель на уровне 2,3 млрд рублей (+17,9%). По мнению аналитиков, данный оптимистичный прогноз с учетом экономической обстановки в России и результатов за шесть месяцев 2022 г. вряд ли будет реализуем. Хорошим результатом в таких условиях станет, если компания покажет выручку хотя бы на уровне прошлого года.

Основной актив — это запасы. В 2021 г. компания существенно увеличила объем сырья для последующего производства. Можно предположить, что была закуплена большая партия необработанных орехов, сухофруктов и т. д. В 2022 г. компания сохраняет высокий уровень запасов (более 70% баланса).

Оборот вырос до 207 дней. Операционный цикл — оборот запасов + возврат дебиторской задолженности (ДЗ) — составляет 222 дня. Период погашения торговой кредиторской задолженности составляет порядка 40-45 дней. Соответственно финансовый разрыв, на который нужно оборотное финансирование, в 2022 г. вырос до 177 дней. Рост цикла ведет к росту потребности в оборотном финансировании.

Основной источник финансирования — это финансовый долг и факторинг. Доля собственного капитала остается незначительной.

Около 100 млн финансового долга — это займы акционера. Оставшиеся заемные средства сформированы банковскими кредитными линиями. Основные кредиторы — «Металлинвестбанк», «Сбербанк», «Солидарность», «Солид Банк». В залоге находятся запасы на 135 млн рублей и ключевые основные средства (ОС) — конвейеры, транспортеры, печи для обжарки, упаковочные машины и т. п. (информация получена из Единой информационной системы нотариата. — прим.). Также у компании имеется лизинг, который может быть учтен в прочих долгосрочных обязательствах (строка 1 450), объемом 33,9 млн рублей.

По словам менеджмента, факторинговый портфель компании составляет 650 млн рублей. Если компания пользуется факторингом с регрессом, то есть в случае неуплаты со стороны покупателя обязанность оплаты вернется к ней, то такой факторинг целесообразно учитывать как долг, однако детальная информация о факторинговом портфеле недоступна. Следовательно, реальная долговая нагрузка компании может быть существенно выше при наличии лизинга (возможно, и забалансового в том числе) и регрессного факторинга помимо планируемых заемных средств — 300 млн рублей нового облигационного выпуска.

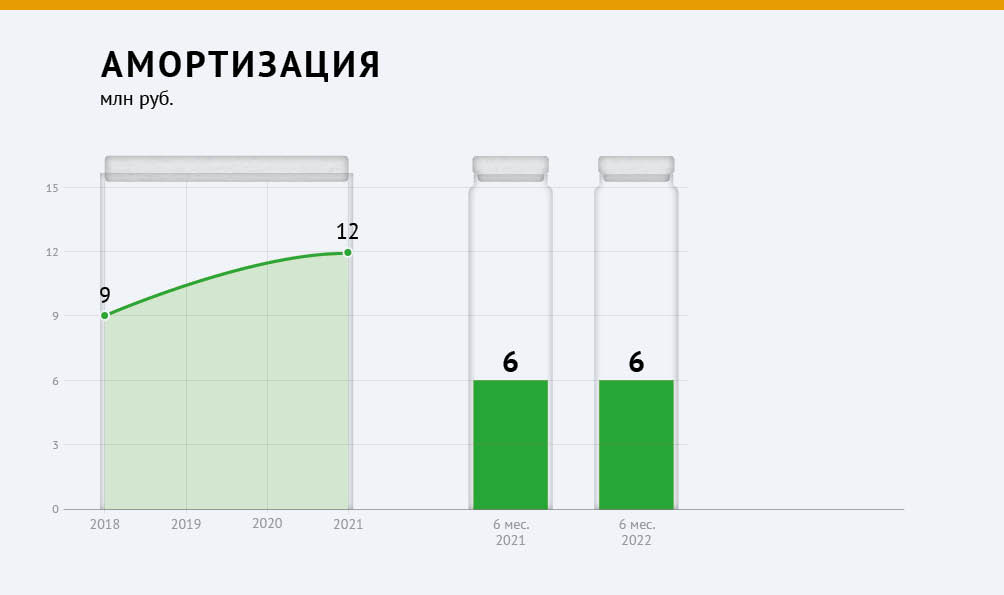

Формула расчета EBITDA: прибыль до уплаты налогов + проценты к уплате + прочие финансовые расходы (услуги банков, факторинг) + прочие неоперационные расходы (выбытие ОС, курсовые разницы, продажа валюты и т. п.) — проценты к получению — прочие финансовые доходы — прочие неоперационные доходы (ОС, курсовые разницы, инвестиции и т. п.) + амортизация.

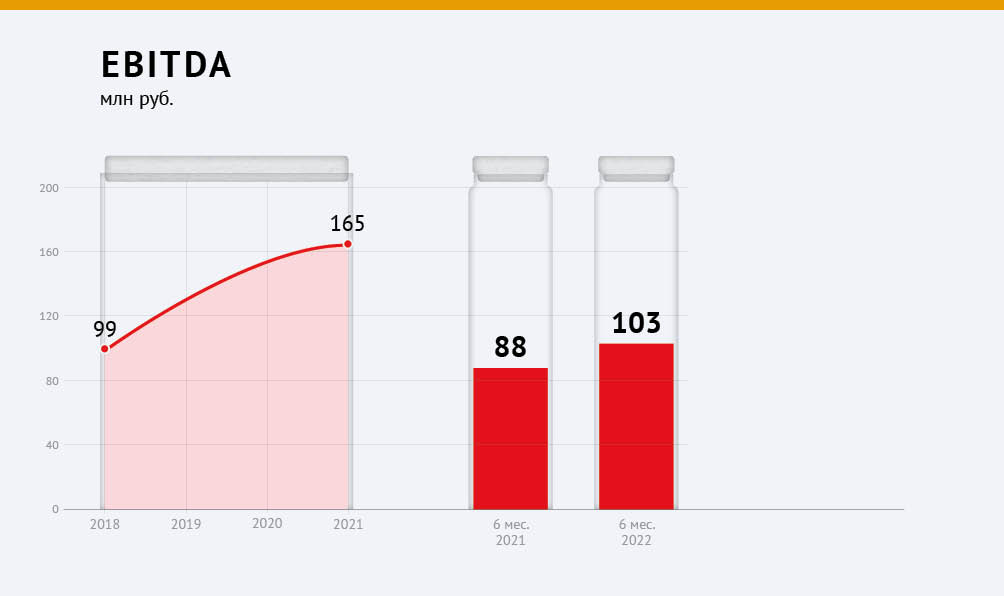

Следует отметить, что у компании довольно низкая рентабельность для отрасли. Рентабельность валовой прибыли в среднем по отрасли (ОКВЭД 10.39) — около 20%, тогда как у «Ники» — порядка 14-15%. Предположительно, на низкой рентабельности сказывается высокая доля оптовой торговли в выручке. В первом полугодии 2022 г. рентабельность значительно улучшилась. Возможно, это обусловлено продажами ранее сформированных запасов, когда цены были ниже, учитывая, что операционный цикл компании — 200+ дней. Вероятно, что в России цены на орехи существенно выросли, так как это преимущественно импортный товар (у арахиса, например, доля импорта — более 90%). Отсюда получается, что если у компании снизилась выручка на фоне роста цен, то продажи в натуральном выражении сократились еще сильнее. Следовательно, себестоимость также будет ниже, и это поддержит рентабельность.

Однако из-за роста стоимости обслуживания долга в первом полугодии коэффициент покрытия процентных платежей, услуг факторинга и банков находится на очень низком уровне.

Основные выводы

ООО «Ника» — небольшое торгово-производственное предприятие с упором на работу с торговыми сетями. Аналитики Boomin оценивают финансовую устойчивость компании как слабую. Важно отметить при этом, что бизнес еще находится в фазе роста, и именно на эту фазу наложились беспрецедентные события в российской и мировой экономике.

Можно предположить, что бухгалтерская отчетность в данной ситуации не показательна, потому что для такого небольшого предприятия ключевой момент, влияющий на устойчивость, — это способность акционера вести бизнес в сложившихся условиях: активный поиск поставщиков и клиентов, желание договориться с банками, найти перевозчиков, которые доставят продукцию из-за границы, и т. п.), а не какие-либо фундаментальные метрики, так как они будут весьма волатильны как в положительную, так и в отрицательную сторону.

При этом у разных компаний очень сильно отличаются исходные параметры, которые могут увеличивать или уменьшать шансы на будущую стабильную работу, особенно в кризис. В случае с ООО «Ника» можно выделить следующее.

— Небольшое предприятие с невыигрышной переговорной позицией по отношению к клиентам — федеральным сетям, которые могут диктовать свои условия расчетов и объемы закупок.

— Высокая долговая нагрузка (отношение долга и лизинга к аннуализированной EBITDA2022 3.9х), при этом неизвестно, какой у компании объем забалансового лизинга и факторинга с регрессом.

— Низкая рентабельность по сравнению с общеотраслевой.

— Существенный рост операционного цикла, который влечет за собой рост потребности в еще большем долговом финансировании.

Российский бизнес шведской компании Bonava обойдется девелоперу из Татарстана в 98 млн евро.

«Джи-групп» подписала соглашение о покупке российского бизнеса шведской девелоперской компании Bonava стоимостью около 98 млн евро. Завершение сделки планируется после одобрения ФАС и Правительственной комиссии. Ожидается, что в течение полугода российские активы Bonava перейдут к покупателю.

«Для «Джи-групп» сделка по приобретению Bonava — прежде всего возможность быстро нарастить объемы бизнеса, получить диверсифицированный земельный банк в одном из самых привлекательных регионов России. Также мы хотим перенять компетенции Bonava, которая очень сильна в собственном проектировании с хорошим уровнем стандартизации секций, в использовании технологий панельного домостроения, качественной проработке бизнес-процессов и развитом направлении отделки «под заказ», — прокомментировал подписание соглашения генеральный директор компании «Джи-групп» Линар Халитов.

По его словам, «Джи-групп» заинтересована в том, чтобы максимально сохранить существующую команду Bonava и вместе с ними продолжать работу над существующими и новыми проектами в Санкт-Петербурге.

На момент подписания соглашения земельный банк Bonava составляет 16 га, расположенных в различных районах в Санкт-Петербурге. Кроме этого, компания реализует проект ЖК Gröna Lund во Всеволожске Ленинградской области, строительство которого завершится в 2023 г. На площадках Bonava можно построить около 230 тыс. кв. м жилья.

Решение о продаже российского бизнеса Bonava связано с геополитической ситуацией. Как отметил президент и главный исполнительный директор Bonava Питер Валлин: «Было важно найти решение, учитывающее безопасность наших сотрудников, наших клиентов и операции в целом, и эта продажа учитывает эти факторы».

СПРАВКА:

Бизнес «Джи-групп» был основан в 1996 г. В настоящее время компания представлена тремя основными брендами: «Унистрой» — работающий в сфере жилой недвижимости, «UD Group» — работающий в сфере коммерческой недвижимости и «My corner by Unistroy» — представленный в сфере ИЖС. Стратегия компании — сосредоточиться на росте в регионах и добиться значительного присутствия на российском рынке.

Bonava — публичная компания, торгующаяся на Стокгольмской бирже. Бизнес был представлен в восьми странах. Проекты Bonava отмечены престижными профессиональными премиями, такими как Urban Awards, «Доверие потребителя» и Green Awards.

Такой шаг ПВО стал возможен после истечения срока действия моратория на возбуждение дел о банкротстве, установленного Правительством РФ после начала специальной военной операции. Ранее представитель облигационеров уже подал заявления в правоохранительные органы и в ФССП.

Напомним, Арбитражный суд Новосибирской области в марте этого года удовлетворил требования ПВО о взыскании с эмитента 60 690 408 руб. по выпуску БО-П01 и 50 554 800 руб. по выпуску БО-П02. ООО «Дядя Дёнер» обязан выплатить своим инвесторам номинальную стоимость облигаций, купонный доход, и иные денежные суммы, которые были учтены судом при вынесении решения. Однако сеть фастфуда до сих по не исполнила эти требования, в связи с чем ООО «ЮЛКМ» было вынуждено задействовать все возможные на тот момент рычаги воздействия на эмитента.

После истечения срока действия установленного Правительством моратория у ПВО появилась возможность инициировать процедуру банкротства ООО «Дядя Дёнер» и, таким образом, взыскать причитающиеся инвесторам средства. По словам юристов ООО «ЮЛКМ», это единственный оставшийся способ защиты прав держателей облигаций в текущей ситуации.

Уже около полугода россияне живут в условиях новой реальности. Специальная военная операция на Украине оказала существенное влияние на многие сферы жизнедеятельности. Турбулентность на рынке недвижимости также является следствием сложной экономической и политической ситуации в стране. Поведение покупателей и застройщиков изменяется под действием новых обстоятельств, прогнозы по рынку составляются чуть ли не на ежедневной основе. Но прежде, чем загадывать по поводу будущего, наши аналитики решили разобраться в настоящем, «осмотрев» рынок недвижимости со всех сторон.

Рынок жилой недвижимости

Ниже приведена динамика изменения средней стоимости одного квадратного метра квартиры на рынке недвижимости в России в разрезе первичного и вторичного секторов жилой недвижимости за последние 5 лет.

До 2019 года рынок находился в довольно спокойном состоянии, средняя стоимость одного квадратного метра росла небольшими темпами в диапазоне от 2% до 7%. С переходом в 2019 российских девелоперов от долевого строительства к проектному финансированию с использованием счетов эскроу средняя цена за квадратный метр стала расти бОльшими темпами. Новый механизм повлек за собой необходимость кредитования застройщиков, соответственно несение дополнительных расходов и как следствие увеличение цен на недвижимость.

Смысл нового закона в переводе на простой и понятный язык означает следующее: застройщик не заберет денежные средства с эскроу-счета, пока не выполнит свои обязательства. При этом ему же нужны деньги на строительство дома. А где он их возьмет? Пойдет в банк, оформит кредит, проценты по которому заложит в стоимость будущей квартиры — стоимость жилья как соответственно пойдет вверх.

Снижение ипотечных ставок в 2020 году, экономический «шок» из-за пандемии привели к удорожанию квадратного метра жилья на первичном рынке на 20% в сравнении с предыдущим периодом, на вторичном рынке рост составил более 10%. Растущая динамика сохранилась и в 2021 году: увеличение строительной себестоимости, программа льготной ипотеки, рост предложения привели к 18%-му росту средней по России стоимости жилья на рынке — с 63 400 рублей до 72 132 рублей на рынке вторичного жилья, с 75 028 рублей до 91 158 рублей на рынке новостроек.

Аналитики прогнозировали в 2022 году рост стоимости недвижимости +10-15%, однако специальная военная операция (СВО) поменяла все планы: стоимость одного квадратного метра в первом полугодии 2022 года увеличилась почти на 25% до 92 114 и до 111 927 на вторичном и первичном рынках соответственно. Во втором полугодии, по оценке экспертов, рост продолжится и составит по итогам 2022 года 25-28% к уровню цен 2021 года. Однако, можно предположить, что к 2023 году, когда «надувшийся пузырь» от последствий экономического кризиса постепенно начнет сдуваться, стоимость недвижимости может упасть на 10-12% и составить около 81 000 рублей за квадрат на вторичном рынке и около 98 000 рублей на рынке нового жилья.

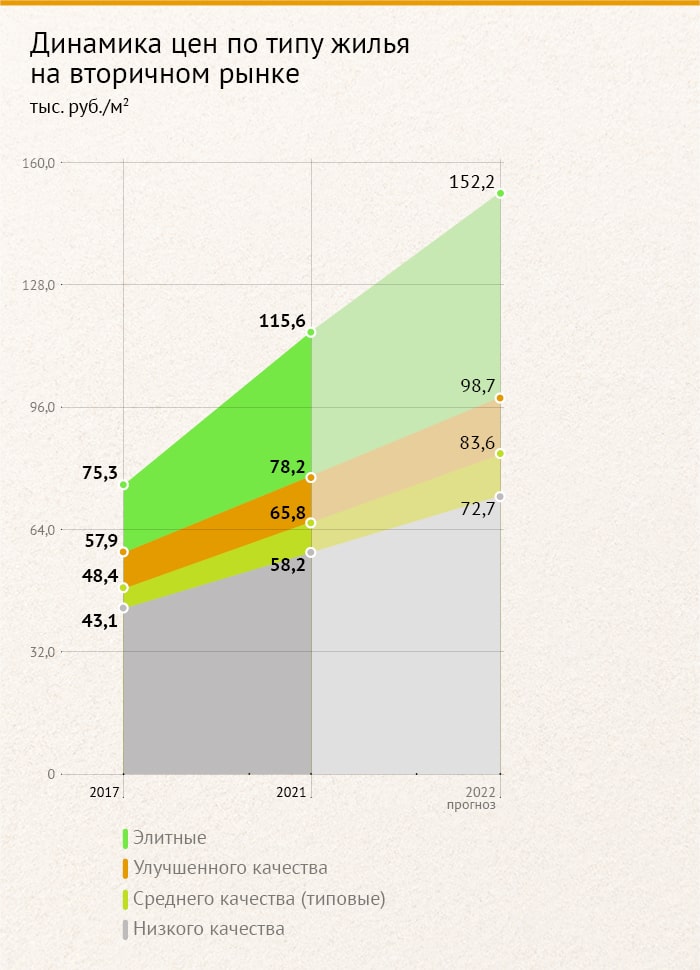

На рынке новостроек стоимость квартир менялась равными темпами как в сегменте среднего качества, так и в сегменте элитных квартир.

На вторичном рынке ситуация иная: стоимость на квартиры низкого качества до 2022 года могла опускаться на 10-12 %, в то время как элитные квартиры пользовались бОльшим спросом и их стоимость, наоборот, росла вверх — покупатели выбирали комфортное жилье для себя. Наибольший прирост стоимости же в первом полугодии 2022 года, наоборот, наблюдается в сегменте квартир низкого качества: люди захотели просто сберечь свои накопления, инвестируя в недвижимость, акцент был сделан не на качестве покупаемого жилья, а на возможности сохранить сбережения.

«Широка страна моя родная»

При этом стоимость квадратного метра жилья очень отличается в разных регионах России. Согласно ЕМИСС (Единая межведомственная информационно-статистическая система) в ТОП самых дорогих городов РФ по недвижимости входят Москва (средняя стоимость квартиры за квадрат на текущий момент 311 324 рублей), Санкт-Петербург 187 273 рублей/м2, Краснодарский край — 156 924 рублей/м2, в Сахалинской области придется отдать 141 260 рублей/м2, в Приморском крае — 134 241 рублей/м2.

Особо стоит отметить, рост спроса на недвижимость в Краснодарском крае (многие люди убеждены, что жизнь на Юге гораздо комфортнее), следствием этого стало увеличение стоимости жилья в этом регионе: на вторичном рынке стоимость квадратного метра в первом квартале 2022 года увеличилась практически в 3 раза до 202 111 рублей/м2. Темп прироста в городах федерального значения в среднем составил 10-12%. Отличились города Сахалинской области и Приморского края, цены на квартиры которых устремились вверх на 15-25%: доставлять строительные материалы стало и сложнее, и дороже.

«Спрос рождает предложение»

А предложение в свою очередь формируется ценой. С одной стороны, уменьшение стоимости объектов недвижимости порождает увеличение спроса — жилье стало дешевле, покупать его тоже стали охотнее. С другой стороны, рост желающих приобрести квартиру способствует тому, что продавцы начинают повышать цены — если есть желающие, почему бы не продать «товар» дороже. Динамика по количеству заключенных договоров за последние пять лет выглядит следующим образом:

С 2017 года по 2021 год количество заключенных договоров долевого участия выросло практически на треть, в то время как сделки на вторичном рынке увеличились на 78%.

В начале первого полугодия 2022 года наметилась положительная динамика, март стал самым ажиотажным в плане спроса месяцем. Желание сохранить свои сбережения, вложив их в недвижимость, временное сохранение ипотечной ставки и стоимости жилья на прежнем уровне подтолкнули людей заключить как можно больше договоров.

В апреле резкий всплеск желающих приобрести квартиры сменился оттоком по количеству сделок (с 560 тыс. шт. до 350 тыс. шт.) — договоров было заключено почти на 40% меньше как на рынке недвижимости, так и на вторичном рынке. В мае динамика сохранилась, спад был на уровне 30% по всему рынку. Но нужно учитывать, результаты этого месяца непоказательны из-за майских праздников и из-за отсутствия господдержки как таковой. Июнь продемонстрировал рост числа сделок в сравнении с прошлым месяцем: на 11,2 тыс. шт. увеличилось количество сделок по ДДУ (в мае их число было на уровне 46,7 тыс. шт), на 28,3 тыс. шт. был прирост на вторичном рынке (с 179,2 тыс. шт. до 207,5 тыс. шт).

Каким же будет второе полугодие 2022 года? За счет роста цен на недвижимость, ухудшения экономической ситуации в стране, волатильности ипотечных ставок ожидается снижение спроса на первичном рынке на уровне 15-20%. Однако с учетом рекордных показателей сделок в первом полугодии 2022 года снижение продаж за текущий год составит порядка 10-15%, при этом в денежном выражении объем рынка останется на уровне 2021 года. На вторичном рынке, по мнению риэлторов, ждать каких-то серьезных изменений не стоит: +/- 1-2%.

Рынок ипотечного кредитования

Портфель ипотечных кредитов составляет более 50% от общего объема кредитов населения. C 2014 года доля ипотечного кредитования выросла на 75%, ежегодно в среднем увеличиваясь на 7 пп., в то время как другие виды кредитов.

Те, кто берет на себя «ношу» ипотеки, интересуются вопросом, по какой ставке нужно будет выплачивать ипотечный кредит бОльшую часть своей жизни. Ставка по ипотеке подвергнута волатильности, она же напрямую зависима от ключевой ставки ЦБ.

В динамике последних трех лет (2019-2021 гг) изменение ключевой ставки ЦБ варьируется в пределах 3-15 пунктов в ту или иную сторону. В 2022 году наблюдается пик волатильности: ключевая ставка достигала 20%, опустившись в итоге до 7,5%.Средняя ставка по ипотеке вслед за ключевой ставкой ЦБ меняет свое направление. Барьерами являются государственные программы по поддержке населения, не допускающие сильную волатильность ипотечной ставки и ее существенное увеличение. Уровень ставки по ипотеке в России с 2018 года не был подвергнут существенным изменениям (+/- 0,1-0,9 пп.). Банк России не пошел на ужесточение денежно-кредитной политики на фоне кризисных явлений в экономике, связанных с пандемией коронавируса. К тому же обороты стала набирать льготная ипотека с господдержкой. Постепенный рост ключевой ставки в 2021 году повлиял и на ипотечную ставку. В июле 2021 года ставки по ипотеке перешли к росту (+0,6 пп.) вслед за повышением Банком России ключевой ставки до 6,5%.

В феврале 2022 г. повышение ключевой ставки ЦБ до уровня 20% подняло спрос на депозитном поприще. В это же время в панике, что вслед за депозитными ставками, увеличатся и ставки по ипотечным кредитам, люди как можно скорее стали вкладывать свои накопления в недвижимость (отсюда и ажиотаж, который был в марте на покупку квартир).

До апреля 2022 года ставка по льготной ипотеке на новостройки была 7% годовых, уровень ипотечной ставки вне рамок предоставленной господдержки достигал в первом полугодии 2022 года 10,5% (май 2022 г.). Президентом РФ на текущий момент предложено вернуть значение льготной ипотеки на прежний уровень — до 7%, при этом пролонгирование льготной ипотеки после 2022 года пока не предусмотрено. Прогноз по ипотечным ставкам вне рамок льготной программы несколько печальнее: до конца 2022 года на вторичном рынке может быть установлен уровень ставки около 13%, но в 2023 году ставка может снизиться до уровня 8% вслед за уменьшением размере ключевой ставки ЦБ.

C 2019 года объем выданных ипотечных кредитов в месяц увеличился с 2 907 млрд рублей до 5 616 млрд рублей в 2021 году, при этом активнее население покупало новостройки в ипотеку (+101%), прирост за три года на вторичном рынке составил 90%. Снижение ставки по ипотеке в апреле 2020 года отразилось на росте объемов ипотечных кредитов на 25% в 3 квартале 2020 года. Повышение же ставки в 2021 году, наоборот, замедлило рост выдачи ипотечных кредитов в количественном показателе, тем не менее в отношении сравнительного периода 2020 года прирост составил около 32%

Прирост объемов ипотечного кредитования в 1 полугодии 2022 году в среднем составил 4% в сравнении с аналогичным периодом 2021 года: рынок колебался от 327 млрд рублей до 477 млрд рублей (+46%) в феврале-марте 2022 года благодаря росту выдачи кредитов в рамках двух основных государственных ипотечных программ до снижения объемов с 521 млрд рублей до 162 млрд рублей в «осторожном» апреле.

Банк России ухудшил свои прогнозы по темпу прироста ипотеки до конца 2022 года — с 26,7% до 10-15%. При этом такой прирост (предположительно до уровня 2 000 млрд рублей на первичном рынке и 4 300 млрд рублей на рынке вторичного жилья) в ближайшие два года должен увеличить количество сделок и показать положительную динамику покупки жилья. Если же результаты ипотечного кредитования не достигнут поставленных целей, правительство будет искать иные пути их достижения: развитие новых ипотечных программ, увеличение лимитов, снижение ипотечных ставок.

Не так давно Сбербанк снизил первый взнос по ипотеке без подтверждения дохода: с 30% до 15%. Такой шаг был предпринят, как утверждает вице-президент Сбербанка, благодаря положительной динамики на рынке жилой недвижимости и налаживанию внутрибанковских процессов. При этом представители Сбера уже констатируют увеличение числа ипотечных кредитов: за 7 месяцев 2022 года их было выдано на 43% больше, чем за аналогичный период прошлого года.

Рынок индивидуального жилищного строительства

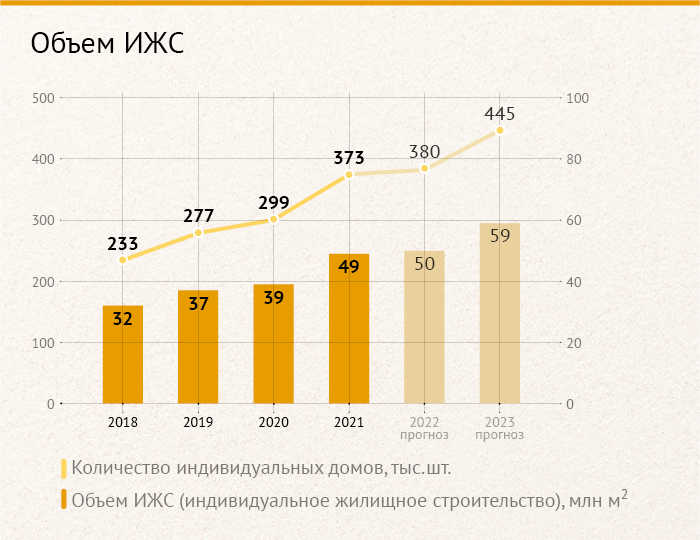

Объем ввода объектов индивидуального жилищного строительства в России последнее время бьет все рекорды. С 2018 года доля ввода объектов ИЖС в общем объеме новостроек увеличилась на 22 пп. и на 1 полугодие 2022 года составила 63%. Период пандемии подтолкнул население к покупкам загородных домов, а низкая активность девелоперов — к самостоятельному возведению частных домов. Льготная ипотека тоже стала драйвером роста на рынке ИЖС.

В 2021 году рост объектов ИЖС составил более 25% (с 299 тыс. шт (39,1 млн м2) до 373 тыс. шт (49,1 млн м2)). Дачная амнистия тоже внесла свой ощутимый вклад —многолетние дачные строения оформляются и приравниваются к вновь построенным домам. В 2021 году таких домов было оформлено в два раза больше (261 тыс. шт.) в сравнении с предыдущим периодом (114,3 тыс. шт.).

В первом полугодии 2022 года количество введенных индивидуальных домов составило 250 тыс. шт., что по площади равно 32,9 млн м2. Для сравнения — в 2018 году такое количество было введено в эксплуатацию за весь год. Во втором полугодии 2022 года темпы прироста ввода объектов ИЖС сократятся, население немного осторожнее станет подходить к вопросу «Куда вложить денежные средства», да и зима не за горами, которая притормозит активное строительство. Тем не менее, прирост может составить 2-5% к уровню прошлого года. В 2023 году при планируемом увеличении доли объектов ИЖС в объеме новостроек до 65%, количество домов может достигнуть 450-500 тыс. шт (около 60 млн м2).

Наблюдается и увеличение среднего размера ипотечной сделки на объекты ИЖС. В 2020 году прирост составил 32% (с 1,7 млн рублей до 2,3 млн рублей), в 2021 году динамика сохранилась, увеличившись до 3 млн рублей. За первое полугодие уже выдано ипотечных кредитов под объекты ИЖС на 4,1 млн рублей. Рост связан с распространением государственных программ поддержки и льготными ставками по ним. С применением стимулирующих программ господдержки в первом полугодии 2022 года оформлено около 88% ипотеки на ИЖС. Планируется сохранить эту тенденцию и в ближайшей перспективе. Кроме того, правительство бессрочно продлило программу «сельской ипотеки» — льготное кредитование строительства частных домов в сельской местности.

К 2030 году предполагается вводить на ежегодной основе около 70 млн м2 — это на 43% больше уровня 2021 года и на 23% планируемого объема в ближайшие два года.

Реализовать намеченные планы возможно несколькими путями: выход крупных застройщиков на рынок индивидуального жилищного строительства, дальнейшее распространение льгот на рынок ИЖС, налаживание инфраструктуры рядом с участками под строительство домов. В мае 2022 года ДОМ. РФ запустил портал «строим.дом.рф», который призван сократить сроки прохождения нужных процедур при возведении частных домов.

Подытожим

Состояние неопределённости и тревоги в конце 1 квартала 2022 года сменилось пониманием того, что рынок недвижимости будет развиваться и дальше. За ценовым шоком, который застал врасплох покупателей недвижимости в 1 полугодии текущего года, последовала покупательская осознанность — придется принять действующую реальность.

Стоимость недвижимости в Российской Федерации в первом полугодии текущего года увеличилась на 25%, растущая динамика сохранится и до конца года. Однако, стоимость жилья в 2023 году, как ожидают аналитики, должна снизиться на 10-12%: у людей просто-напросто уменьшится уровень доходов, а в свою очередь застройщикам и продавцам на вторичном рынке необходимо будет сохранить и даже увеличить предложение на недвижимость. При этом сохранится динамика «уменьшения» квартир — студии останутся приоритетным жильем. Возможная стабилизация цен в 2023 потянет за собой и увеличение количества сделок в следующем году.

За последние годы существенно увеличилась доля ипотечных кредитов в общем кредитном портфеле населения. Несмотря на окончание льготной ипотечной программы в конце 2022 года, в случае если установленные макроэкономические показатели не будут достигнуты, государство в сотрудничестве с банками будет предпринимать попытки введения дополнительных программ, направленных на стимулирование спроса на первичном и вторичном рынке.

Доля ввода объектов индивидуального жилищного строительства в объеме новостроек достигла рекордных показателей — 63% на 1 полугодие 2022 года. В перспективе двух лет прогнозируется увеличение его до 65%. Положительная динамика стоит на трех основных китах: удаленный режим работ, который пришелся по душе многим работникам и работодателям, льготная ипотека, дачная амнистия. Реализация новых программ должна позволить достичь как минимум уровня ввода объектов в эксплуатацию в размере как минимум 70 млн м2 к 2030 году.

Екатерина Шалина, финансовый аналитик портала Boomin.

ГК TFN создала сайт для своего одноименного бренда.

У бренда TFN появился собственный сайт, где представлен весь ассортимент продукции: аксессуары для смартфонов, автомобилей, гейминга. В каталоге можно выбрать зарядные устройства, наушники, колонки, очки виртуальной реальности и т. д. Сайт оснащен удобным поиском изделий по фильтрам.

Купить товары в розницу можно у торговых партнеров TFN онлайн или офлайн, оптовые продажи компания осуществляет сама. В пул партеров TFN, в частности, входят крупнейшие маркетплейсы страны Wildberries, OZON и СберМаркет.

Справка о компании

ГК TFN специализируется на разработке и поставках автомобильных охранных систем, средств связи, электротранспорта, электроники и аксессуаров. В структуру компании входит 65 региональных офисов и 54 склада. Кроме дистрибуции группа развивает проекты в области электронной коммерции, маркетинга, логистики, облачных сервисов, аналитики данных и сервисного обслуживания. Продуктовая линейка компании включает собственные торговые марки — TFN (аксессуары), Carmega (электротранспорт), Scher-Khan (системы автомобильной безопасности).

ОСВО — один из самых труднореализуемых механизмов на облигационном рынке в случае, если речь идет о розничных выпусках. Чтобы быть уверенными в том, что владельцы бумаг примут участие в голосовании и поддержат предложение эмитента, компании стараются перед ОСВО установить контакт с инвесторами. Условно это можно назвать преОСВО.

28 сентября ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) приняло решение на три недели продлить срок голосования среди держателей облигаций по выбору одного из трех вариантов реструктуризации задолженности, которое проходит в форме предварительного общего собрания владельцев облигаций (преОСВО). По мнению эмитента, требуется дополнительное время на доведение информации до всех владельцев облигаций. Свое мнение на предложение компании вправе выразить около 35 тыс. частных инвесторов по восьми биржевым выпускам на общую сумму 4,75 млрд рублей.

Это не первый случай на рынке ВДО, когда эмитент с помощью преОСВО пытается определить настроение и активность держателей бумаг перед ОСВО. Ранее через эту процедуру прошли владельцы облигаций «Дядя Дёнер» и «КИСТОЧКИ Финанс». Boomin решил разобраться в том, что такое преОСВО, как оно помогает проведению ОСВО и почему организация голосования среди инвесторов требует значительных ресурсов и подготовки.

Справедливое волеизъявление

В отличие от ОСВО в федеральном законе «О рынке ценных бумаг» нет ни слова о преОСВО. Такой правовой нормы просто не существует. Как пояснили Boomin в компании-представителе владельцев облигаций (ПВО) «Юнилайн Капитал Менеджмент» (ЮЛКМ), преОСВО — изобретение IR-специалистов, которые в предварительном голосовании увидели эффективный способ донести до владельцев бумаг информацию о предстоящем ОСВО и его повестке. А главное, преОСВО позволяет эмитенту узнать, какая часть облигационеров готова принять участие в ОСВО и как будет голосовать. Если большая часть инвесторов проигнорировала преОСВО, тратиться на организацию ОСВО не имеет смысла. А значит, можно сэкономить несколько сотен тысяч рублей. Немаловажно и то, что преОСВО дает возможность организатору решить проблему отсутствия контактных данных инвесторов в официальных документах — выписке держателей, предоставляемой НРД.

Институт ОСВО появился в России 1 июля 2014 г. со вступлением в силу главы 6.1 федерального закона «О рынке ценных бумаг». Цель ОСВО — упростить взаимодействие эмитента с большим количеством инвесторов. Обычно потребность в ОСВО возникает, когда эмитент оказывается не в состоянии исполнять обязательства перед владельцами бумаг — выплачивать купонный доход, выкупать облигации по оферте, гасить выпуск частично или полностью. Тогда инвесторам предлагается проголосовать за изменение обязательств компании по облигационному займу.

«ОСВО — это способ справедливого волеизъявления владельцев облигаций, как правило, по вопросам реструктуризации долга, включая изменение прав владельцев, например, часто это отказы от права на обращение в суд и права требования досрочного погашения облигаций. Я встречал и редкие случаи ОСВО по вопросам изменения ковенантов», — говорит член совета Ассоциации владельцев облигаций Илья Винокуров.

В большинстве случаев инициатором ОСВО выступает эмитент, но закон предоставляет такое право и владельцам облигаций, которым принадлежит не менее 10% объема выпуска, и представителю владельцев облигаций (ПВО). Инициатор должен заключить договор с НРД, который будет контролировать процедуру, подготовить пакет документов, включая бюллетень, а также уведомить владельцев облигаций о предстоящем голосовании. Соответствующую информацию эмитент должен раскрыть на «Интерфаксе», а НРД — довести ее до депозитариев и брокеров.

На голосование в рамках ОСВО закон дает только восемь рабочих дней. По большинству вопросов, которые выносятся на ОСВО, решение принимается квалифицированным большинством, то есть держателями не менее 75% объема выпуска. И только один вопрос — об отказе от права на обращение в суд с требованием к эмитенту облигаций и поручителю, в том числе с требованием о признании их банкротами, — требует согласия владельцев 90% бумаг.

Облигационер вправе направить бюллетень как в бумажном виде, по почте или курьером, так и в электронном, через брокера. Правда, не все брокеры оказывают такую услугу, отмечают эксперты. Функции секретаря ОСВО, как правило, берет на себя НРД. Не позднее одного рабочего дня после даты окончания приема бюллетеней НРД составляет протокол об итогах голосования на ОСВО.

«Существующая судебная практика в отношении ОСВО, формирующаяся с 2015 г., признает обязательный характер решений ОСВО в отношении всех владельцев облигаций, вне зависимости от их волеизъявления на ОСВО», — отмечает директор Legal Capital Investor Services Дмитрий Румянцев.

Трудная задача

Организовать преОСВО и ОСВО мало, нужно собрать кворум, необходимый для принятия решения. Рынок ВДО знает лишь несколько успешных ОСВО. Например, в конце июля со второй попытки компании «ЮниМетрикс» удалось заручиться согласием владельцев бумаг на пролонгацию выпуска. Для принятия решения по повестке эмитенту необходимо было получить поддержку владельцев 299,5 тыс. бумаг (75% от объема бумаг в обращении), при том что в ОСВО приняли участие держатели 303,9 тыс. облигаций. Практически все они высказались за продление срока обращения выпуска.

«Из последних успешных кейсов в «проведении» ОСВО могу привести пример ПАО «ЧТПЗ», где в результате принятого решения о реорганизации эмитента владельцам облигаций было предложено проголосовать за сокращенный срок погашения облигаций. Мы как ПВО выступали агентом по взаимодействию с розничными инвесторами, разъясняя механизм реорганизации, вопрос повестки дня ОСВО, механизм погашения облигаций и процесс голосования. Наше вовлечение позволило собрать необходимые голоса эмитенту со стороны розничных инвесторов, а владельцам облигаций — вернуть свои средства досрочно», — рассказал Дмитрий Румянцев.

По словам председателя совета директоров компании «Волста» Маркела Байкалова, ОСВО как инструмент защиты прав владельцев облигаций неэффективен по трем причинам. Первая — негибкая процедура проведения и созыва ОСВО, «которая фактически списана регулятором с процедуры проведения и созыва общего собрания акционеров». Вторая — наличие «пробелов» в процедуре ОСВО. Например, не описаны механизмы и последствия ненадлежащего исполнения обязательств эмитентом. Третья — пороговые значения, установленные для кворума и квалифицированного большинства, не соответствуют реалиям публичного долгового капитала.

«На сегодня ОСВО эффективно работает только при условии наличия мажоритарных владельцев облигаций (то есть каждый более 10%), которые в совокупности обладают не менее 75% облигаций из общего количества. В этом случае можно утверждать, что собрания будут считаться состоявшимися и будут приняты важные решения, требующие квалифицированного большинства. В случае же наличия большого количества миноритарных владельцев облигаций («ритейловые размещения») инструмент ОСВО становится полностью бесполезным по вопросам, требующим квалифицированного большинства», — убежден Маркел Байкалов.

Также эксперты указывают на то, что ОСВО проводятся в заочной форме, что исключает возможность обсуждения, внесение изменений в документы, которые предлагается рассмотреть инвесторам.

«ОСВО — это история из серии «благими намерениями вымощена дорога в ад». Сначала держатели страдали от злоупотребления при голосовании со стороны мажоритарных владельцев, как правило, в крупных выпусках. Пример — скандальные реструктуризации в «Финанс Авиа» и «Пересвете». Но и «малыши» не отстают. Чего стоит ОСВО «Сибирского Гостинца». Теперь же владельцы облигаций страдают от распыленности розничных выпусков по большому количеству держателей небольших пакетов. Так, ОСВО не смогли собраться в выпусках компаний «КИСТОЧКИ Финанс» и «Каскад», безуспешные попытки преОСВО были сделаны в выпусках «Дяди Дёнера» и «КИСТОЧКИ Финанс», — напоминает Илья Винокуров из Ассоциации владельцев облигаций.

Напомним, «Дядя Дёнер» провел преОСВО в декабре 2021 г. Несмотря на все усилия эмитента и ПВО, «явка» составила 26,7% от общего числа держателей облигаций. 19% держателей бумаг были готовы поддержать реструктуризацию на предложенных условиях. В итоге компания отказалась от проведения ОСВО. У компании «КИСТОЧКИ Финанс» результат оказался чуть лучше. В июне текущего года в преОСВО приняли участие 44,6% держателей выпуска. Большинство инвесторов (98,2%, или держатели 1 750 облигаций), принявших участие в преОСВО, поддержали условия реструктуризации. Но без кворума на преОСВО эмитент не решился на ОСВО. И только в арбитражном суде, спустя два с половиной месяца, компания «КИСТОЧКИ Финанс» смогла заключить мировое соглашение с ПВО, предусматривающее пролонгацию облигационного займа.

«ПреОСВО — пустая трата времени, так как в розничном выпуске собрать и преОСВО, и ОСВО без пассионарных организаторов и приложения сверхусилий нереально. Считаю, что для недобросовестного эмитента преОСВО — это отличный способ потянуть время перед неизбежным крахом и банкротством», — заключил Илья Винокуров.

Для успеха преОСВО и ОСВО, по его мнению, нужны два «необходимых и достаточных условия». Во-первых, реальное желание собрать кворум, «а не пустая декларация и затягивание времени, чтобы отсрочить неизбежное». «А это существенные затраты. Нужна организация полноценного штаба, в функции которого должны входить обзвон и живое личное общение со всеми без исключения владельцами, сколько бы тысяч их ни было, обеспечение логистики бюллетеней, предоставление курьеров и компенсации держателям почтовых расходов и затрат по голосованию через брокера», — подчеркивает эксперт.

Во-вторых, «разумное рыночное предложение по реструктуризации с объяснением экономической модели эмитента и представлением детального антикризисного плана, а также четкие и однозначные ответы на вопросы, как и куда были потрачены облигационные займы».

«Успешные кейсы реструктуризации по рыночным выпускам всегда были основаны на предварительном диалоге между эмитентом и владельцами облигаций после достижения консенсуса, по которым происходило ОСВО», — констатирует Дмитрий Румянцев из Legal Capital Investor Services.

Нужна реформа

Участники рынка единодушны: институт ОСВО нуждается в реформировании. Так, в ЮЛКМ предлагают упростить процедуру голосования. «Инвестор может купить или продать бумаги с помощью приложения в смартфоне, но почему он не может принять участие в ОСВО в формате электронного голосования?» — задается вопросом представитель ПВО. По мнению Маркела Байкалова («Волста»), такое голосование могло бы проходить через брокеров-депозитариев, а также на специальных площадках — например, Boomin или Inbonds.

«С точки зрения реформирования я бы предложил рассмотреть практику международного рынка, где при совместном присутствии (причем форма виртуального присутствия также допускается) существенно снижаются требования к необходимому кворуму и количеству голосов, например, до простого большинства. Данные изменения позволили бы в «розничных» выпусках иметь больше шансов для достижения консенсуса», — считает Дмитрий Румянцев.

Ассоциация владельцев облигаций также выступает за стандартизацию условий реструктуризации, предлагая установить предельные условия по ставке и сроку. «Допустим, продление срока обращения не более чем на пять лет и ставки купона не ниже, чем ключевая ставка Банка России. Если экономическая модель эмитента не позволяет обслуживать долги на таких условиях, тогда можно сразу, не теряя времени, переходить к банкротству и субсидиарной ответственности менеджмента и бенефициаров эмитента. Субсидиарная ответственность — это отличный, эффективный механизм. Пока, к сожалению, он не очень распространен в облигационной среде», — говорит Илья Винокуров.

В рамках вторичного размещения акций компания собрала заявки на 1 млрд рублей.

Positive Technologies (эмитент ПАО «Группа Позитив»), один из крупнейших игроков российского рынка кибербезопасности, подвел итоги SPO. В период с 19 по 27 сентября было собрано заявок на 1 млрд рублей. Заявки удовлетворены 28 сентября по цене закрытия торгов 27 сентября 2022 г. — 1 061 рубль 80 копеек.

«Размещение было проведено в условиях, беспрецедентных с точки зрения волатильности рынка. Это позволило выполнить одну из основных задач SPO по повышению free-float лишь частично. Поэтому компания продолжит предпринимать все необходимые шаги для повышения зрелости своих бумаг, повышения free-float, ликвидности и вхождения в список голубых фишек», — говорится в сообщении эмитента.

В рамках SPO продано 932,6 тыс. обыкновенных акций, принадлежащих крупным акционерам компании, что составило 1,41% от общего объема акций компании. Объем SPO составил 35% от максимально запланированного, поэтому общее количество продающих акционеров сокращено. Ни один из продающих акционеров полностью или на существенную долю не вышел из состава акционеров.

Более 90% от общего числа собранных заявок приходится на физических лиц. По данным компании, в SPO приняли участие около 10 тыс. инвесторов. Каждый покупатель акций в течение следующих 12 месяцев получает право приобрести по цене SPO одну дополнительную акцию на каждые четыре, купленные в рамках SPO, вне зависимости от актуальной на момент покупки рыночной цены. Для этого АО «Актив Совладельцев» объявил безотзывную оферту о заключении сделок купли-продажи акций.

«Рынок кибербезопасности в первую очередь зависит от роста цифровизации нашей страны, а также того уровня агрессивности цифровой среды, в котором мы все сегодня оказались. Кибербезопасность сегодня превратилась в потребность первой необходимости у крупных компаний. Их запрос обусловлен кратным ростом количества кибератак, уходом зарубежных вендоров и ускоренными темпами импортозамещения. Поэтому наша отрасль продолжит демонстрировать уверенную положительную динамику в ближайшие годы», — отметил управляющий директор Positive Technologies Максим Пустовой.

Справка о компании

Positive Technologies входит в топ-3 вендоров на российском рынке информационной безопасности по итогам 2021 г. Компания обеспечивает защиту более 2,7 тыс. крупных и средних корпоративных клиентов в России, среди которых 80% участников рейтинга крупнейших компаний России «Эксперт-400». За последние пять лет среднегодовой рост выручки компании составил 40%, по итогам 2021 г. объем продаж достиг 7,8 млрд рублей, а чистая прибыль — 1,9 млрд рублей. Половину чистой прибыли компания выплатила своим акционерам в виде дивидендов в мае 2022 г.

Компания перешла к массовой отправке обращений и ходатайств.

МФК «Лайм-Займ» пересмотрел порядок взаимодействия с Федеральной службой судебных приставов (ФССП) при взыскании долгов. Как рассказал Boomin руководитель департамента судебного взыскания компании Игорь Кирилловский, изменения связаны увеличением объема должников и ускорением процесса судопроизводства.

«От точечной проработки отдельных вопросов и упора на обжалование мы перешли к автоматизации — массовой отправке обращений и ходатайств с помощью специализированного программного обеспечения и налаживанию контакта с управлениями и территориальными отделами ФССП», — говорит Игорь Кирилловский.

По его словам, благодаря изменению стратегии взыскания взаимодействие компании с ФССП стало более эффективным. Впрочем, оно могло бы быть еще эффективнее, если бы не ряд сдерживающих факторов. В их числе Игорь Кирилловский назвал сбои в работе программного обеспечения ФССП, которые «влияют на качество рассмотрения обращений, скорость реагирования на ходатайства и сроки перечисления денежных средств».

Свое решение эмитент объяснил тем, что не все владельцы облигаций проинформированы о проходящем голосовании по выбору способа реструктуризации задолженности.

ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) приняло решение продлить сроки проведения предварительного общего собрания владельцев облигаций (преОСВО) по всем девяти выпускам биржевых бумаг до 19 октября 2022 г. Первоначально компания установила сроки мероприятия, которое проходило на площадке Boomin, с 17 августа по 28 сентября 2022 г.

«Одной из причин продления сроков голосования является большое количество держателей облигаций во всех выпусках, что требует дополнительного времени на доведение информации до всех владельцев облигаций», — говорится в сообщении эмитента.

Группа предлагает владельцам облигаций проголосовать за один из трех вариантов реструктуризации задолженности.

Вариант 1: пролонгация задолженности по облигационным займам на 15 лет, процентная ставка на весь срок — 1% годовых, купон ежемесячный, амортизация в последние три года ежемесячно по 2,8%.

Вариант 2: пролонгация задолженности по облигационным займам на 12 лет, процентная ставка на весь срок — 0,1% годовых, купон ежемесячный, амортизация в последние два года ежеквартальная по 12,5%.

Вариант 3: конвертация задолженности по облигациям в акционерный капитал ПАО «ОРГ», после конвертации текущим владельцам облигаций будет принадлежать 30% головной компании.

Как ранее комментировал основатель и генеральный директор OR GROUP Антон Титов, варианты реструктуризации сформированы с учетом обновленной финансовой модели и антикризисной программы компании.

В составе задолженности OR GROUP находится восемь рыночных выпусков облигаций на общую сумму 4,75 млрд рублей и нерыночный выпуск на 592 млн рублей (держатель 99% выпуска — Промсвязьбанк). В июле 2022 г. Арбитражный суд города Москвы полностью удовлетворил иск Промсвязьбанка к ОР о взыскании 580,1 млн рублей задолженности по выпуску БО-07. Ответчик подал апелляционную жалобу и в настоящий момент оспаривает это решение. В начале сентября суд принял решение удовлетворить иск представителя владельцев облигаций ООО «Регион Финанс» к ОР о взыскании 343,85 млн рублей задолженности по выпуску серии 002Р-01. Это решение эмитент также намерен оспорить.

Коротко напомним, как принять участие в преОСВО, если владеете облигациями одного из выпусков ООО «ОР».

1. На странице с голосованием нажмите кнопку «Голосовать» напротив выпуска, бумагами которого владеете.

2. Далее внизу страницы нажмите на ссылку «Зарегистрироваться». Придумайте логин и пароль и укажите ваш e-mail.

3. После получения уведомления о регистрации, которое будет автоматически отправлено на указанный вами адрес электронной почты, перейдите в ваш почтовый ящик и подтвердите e-mail.

4. После этого вам нужно авторизоваться на сайте Boomin (нажать снова кнопку «Голосовать» и ввести ваши логин и пароль, указанные при регистрации, в соответствующие поля).

5. Указать количество бумаг, которые вам принадлежат, брокера и тип счета.

6. Выбрать один из вариантов реструктуризации и проголосовать.

Обращаем внимание, что если вы владеете облигациями нескольких выпусков, проголосовать можно по каждому из них.

Шесть организаторов размещений облигационных выпусков на рынке ВДО оказались в ситуации, когда их клиенты допустили дефолты. Но чья вера в растущие компании обошлась рынку дороже всего?

В конце октября 2021 г. рейтинговое агентство «Эксперт РА» прогнозировало, что в текущем году более чем по семи облигационным выпускам «с рассматриваемыми кредитными рейтингами в 2022 г.» будут зафиксированы дефолты. Масштаб проблемы оказался куда серьезнее острожного прогноза агентства. Только на рынке высокодоходных облигаций (ВДО) дефолтными оказались 15 биржевых выпусков пяти эмитентов. Из них только у двух компаний (два выпуска) нет рейтинга — компаний «КИСТОЧКИ Финанс» и ИТК «Оптима». И год еще не закончился. Но ошиблись не только аналитики рейтинговых агентств, но и организаторы облигационных выпусков, компетенциям которых доверились инвесторы. Конечно же, надо учитывать множество факторов, на которые не мог повлиять или учесть организатор: кто еще в начале этого года мог ожидать СВО, ужесточения санкций, волатильности курса валют и т. д.?

Boomin решил проанализировать, кто из организаторов ошибался в эмитентах чаще и какие понес бы убытки, если бы за это пришлось нести финансовую ответственность. Изначально при работе над этим материалом мы не ставили целью кого-то в чем-то обвинить: просчеты бывают у всех, ведь рынок — живой механизм, и предугадать всё, что будет с ним происходить, невозможно. Наша основная задача — систематизировать накопленную статистику по дефолтам.

«Иволга Капитал»

Инвестиционная компания «Иволга Капитал» — организатор размещения семи выпусков ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) и трех выпусков ООО «Калита», которые оказались дефолтными. В первом случае суммарный размер неисполненных обязательств составил 3,66 млрд рублей, во втором — 750 млн рублей. Это абсолютный антирекорд на рынке ВДО.

Сейчас владельцы облигаций ОР и «Калиты» добиваются справедливости в суде через ПВО. Но если OR GROUP намерена договориться с инвесторами о реструктуризации задолженности, то «Калита» инициировала самобанкротство.

К размещению биржевых бумаг OR GROUP в сентябре 2019 г. приложила руку и Группа БКС. BCS Global Markets стала организатором выпуска трехлетних облигаций серии 001Р-01 объемом 1,125 млрд рублей, по которому ООО «ОР» в марте 2022 г. не смогло осуществить плановую амортизацию в размере 370,8 млн рублей, в апреле допустило дефолт при частично досрочном погашении бумаг по требованию их владельцев в объеме 399 млн рублей, а потом серию дефолтов по выплате купонов.

В июле 2019 г. BCS Global Markets поучаствовало в размещении дебютного выпуска трехлетних биржевых облигаций ООО «Дэни колл» серии БО-01 объемом 1 млрд рублей. Бумаги разошлись как горячие пирожки, но через 16 месяцев эмитент констатировал по выпуску дефолт. В первой половине 2020 г. «Дэни колл» провел несколько оферт, но количество приобретенных бумаг не раскрыл. В июле того же 2020 г. эмитент разместил два выпуска коммерческих облигаций общим объемом 600 млн рублей, которые также оказались дефолтными.

В активе (вернее, пассиве) инвестиционной группы «ИВА Партнерс» (до июля 2022 г. — «УНИВЕР Капитал») — два дефолтных биржевых выпуска. Это четырехлетние облигации ООО «ЭБИС» серии БО-П05 объемом 499,9 млн рублей и двухлетние бумаги ООО «Ломбард «Мастер» серии БО-П06 на 100 млн рублей. Также группа стала организатором двух выпусков ООО «Каскад» — биржевого, серии 001Р-01 объемом 300 млн рублей, и «коммерческого», серии КО-01 на 50 млн рублей. По выпуску серии 001Р-01 в качестве якорного инвестора выступил МСП Банк.

В настоящее время «Каскад» находится в процессе банкротства (введено наблюдение), а «Ломбард «Мастер» прошел принудительную ликвидацию по иску Банка России. «ЭБИС» ― новичок в этом списке, первый дефолт компания допустила 14 сентября. Уже на следующий день «Эксперт РА» понизил рейтинг кредитоспособности «ЭБИС» до уровня ruD, изменив прогноз на «стабильный».

Другой дефолтный выпуск «ЭБИС» серии БО-П02 — на счету уже другого организатора, инвестиционной компании «Септем Капитал». По этим трехлетним бумагам объемом 150 млн рублей эмитент также допустил первый дефолт 14 сентября. При содействии ИК «Септем Капитал» были размещены два выпуска биржевых облигаций ООО «Ломбард «Мастер» общим объемом 200 млн рублей и коммерческие бумаги этого эмитента на 50 млн рублей. По каждому из них эмитент не исполнил обязательства перед владельцами бумаг.

Кроме этого, ИК «Септем Капитал» оказался организатором дефолтных коммерческих облигаций ООО «Офир» серии КО-П04 объемом 100 млн рублей и ООО «Девелоперская компания «Ноймарк» серии КО-П03 на 10 млн рублей. В последнем случае эмитент не смог погасить номинальную стоимость бумаг.

Компания «Юнисервис Капитал» организовала размещение биржевых выпусков двух эмитентов, допустивших дефолты. В мае 2021 г. ООО «Дядя Дёнер» не смогло выплатить 14-й купон облигаций БО-П02 объемом 554,8 тыс. рублей, а потом 36-й купон бумаг БО-П01 на сумму 690,5 тыс. рублей и треть номинала выпуска в объеме 19,8 млн рублей. Сейчас суммарная задолженность эмитента перед владельцами бумаг составляет 110 млн рублей. В марте 2022 г. Арбитражный суд принял решение удовлетворить исковые требования ПВО к эмитенту в полном объеме. Также ПВО обратился в полицию с заявлением о совершении учредителями и директором компании «Дядя Дёнер» преступления (мошенничество).

Другим клиентом «Юнисервис Капитала», который не смог исполнить обязательства перед владельцами облигаций, стала компания «КИСТОЧКИ Финанс». В июне эмитент допустил дефолт при погашении 75% от номинала выпуска облигаций серии БО-П01 на сумму 30 млн рублей. Представителям «КИСТОЧКИ Финанс» удалось заключить мировое соглашение с ПВО, по которому эмитент намерен погасить номинальную стоимость бумаг в течение трех лет, первый платеж должен пройти 30 октября 2022 г. Несмотря на столь позитивный промежуточный итог, 30 млн рублей стоит записать на организатора, так как погашение пока не состоялось, а долг теперь становится внебиржевым.

В отличие от коллег по рынку финансовое ателье GrottBjorn (бывший «Среднеуральский брокерский центр») ошиблось только в одном эмитенте — Инновационной технологической компании «Оптима», специализирующейся на производстве стеклотары, — на 65 млн рублей. В июле текущего года эмитент сообщил, что намерен подать в суд иск о самобанкротстве, а уже через месяц допустил дефолт при выплате 7-го купона облигаций серии 001Р-01 на 2,4 млн рублей.

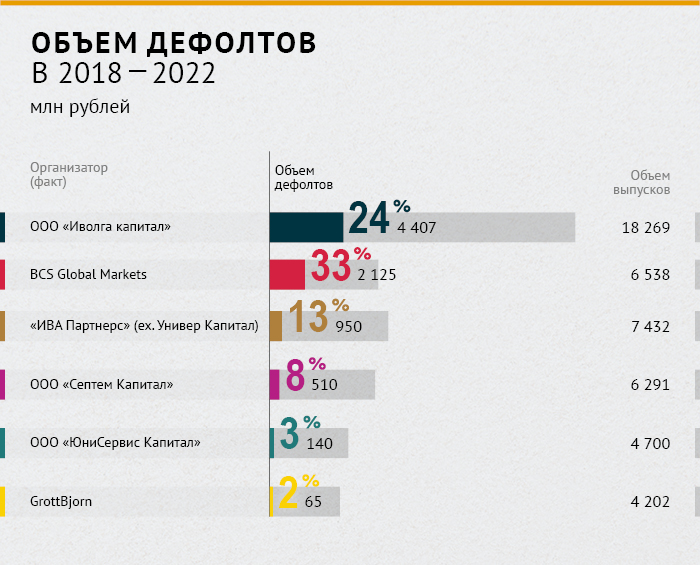

Cогласно данным рэнкинга организаторов High Yield от портала Cbonds, наибольшую долю дефолтных бумаг в общем объеме размещения на рынке ВДО имеет Группа БКС. С 2018 г. по настоящее время BCS Global Markets помог вывести на рынок ВДО выпуски объемом 6,5 млрд рублей, из которых дефолтными оказались бумаги на 2,1 млрд (33%).

На втором месте антирейтинга — ИК «Иволга Капитал». При ее участии с 2018 г. были размещены облигации общим объемом 18,3 млрд рублей, доля дефолтов — 24%.

Третье место — у «ИВА Партнерс». Каждый восьмой привлеченный на бирже рубль оказался невозвратным. Всего клиенты инвестиционной группы привлекли 7,4 млрд рублей.

Наименьшие же репутационные издержки понес GrottBjorn. При суммарном объеме размещений в 4,2 млрд рублей дефолтным оказался лишь один выпуск на 65 млн рублей (1,5%).

Минимальным пакетом дефолтных бумаг может похвастаться и «Юнисервис Капитал» — 3% от размещенных организатором 4,7 млрд рублей. При этом это единственный организатор, клиент которого смог договориться с владельцами облигаций о реструктуризации задолженности, хоть и через суд, а не ОСВО.

Наконец, в пакете ИК «Септем Капитал» объемом 6,3 млрд рублей доля дефолтных бумаг составляет 8%.

Очевидно, что до конца 2022 г. картина претерпит изменения. Два дефолтных выпуска компании «ЭБИС» грозят пополниться еще тремя биржевыми выпусками на 700 млн рублей и двумя коммерческими — на 200 млн рублей. Организатором четырех выпусков из этого перечня на общую сумму 800 млн рублей стала ИК «Септем Капитал».

Высокие шансы скатиться в дефолт есть у ООО «Главторг», которое 16 сентября не смогло в полном объеме исполнить обязательства по выплате 3-го купона выпуска облигаций серии БО-01, переводя в НРД лишь четверть от причитающейся инвесторам суммы. Через пять дней эмитент перечислил НРД недостающую сумму, но к этому времени «Эксперт РА» уже успел понизить рейтинг кредитоспособности компании до уровня ruС с развивающимся прогнозом. По рейтингу установлен статус «под наблюдением». Ранее у компании действовал рейтинг на уровне ruВ-.

В июле представитель владельцев облигаций «Главторга» — «Альянс Фининвест» — сообщил, что ФНС приостановила операции по счетам эмитента. «У компании «Главторг» уже есть текущее исполнительное производство на 47 млн рублей из-за «задолженности по кредитным платежам» и текущее арбитражное разбирательство с Апабанком по «неисполнению обязательств по договорам банковского счета, обязательств при осуществлении расчетов» на 34 млн рублей», — констатировало ПВО. Объем выпуска «Главторга» серии БО-01 составляет 381,1 млн рублей, купоны ежеквартальные. Организатора по выпуску нет, поэтому данный возможный дефолт на общий медальный зачет организаторов не повлияет. А вспоминать о технических андеррайтерах мы не будем.