Boomin.ru – интернет-журнал об инвестициях в растущие российские компании. В ленте новостей сайта – все важнейшие мировые, российские и региональные новости экономики, в статьях – конкретные рекомендации и аналитика, в разделе бизнес-мнения – опыт собственников бизнеса от первого лица. Наша площадка открыта для публикаций по обозначенным темам от всех участников рынка.

Цифровым финансовым активам пророчат большое будущее. Благодаря снижению роли посредников и автоматизации исполнения сделок выпуск ЦФА обходится дешевле и требует на порядок меньше времени, чем размещение биржевых облигаций. Но это в теории. Российский бизнес не спешит воспользоваться преимуществами нового финансового инструмента. И одна из причин этого — непонимание, «что это вообще за зверь такой» — ЦФА.

Недоступный, но перспективный

Цифровые финансовые активы стали предметом обсуждения участников круглого стола «ЦФА: классика в цифре — долговые инструменты в цифровом формате» в рамках XX Российского облигационного конгресса Cbonds, который на прошлой неделе прошел в Санкт-Петербурге. Участники дискуссии обменялись мнениями о том, что такое ЦФА, кому они интересны сегодня и какую роль будут играть завтра.

Цифровые финансовые активы — это, по сути, цифровые аналоги акций, облигаций, займов и векселей, существующих в информационной системе. В основе ЦФА лежит использование преимуществ технологии распределенных реестров (технология блокчейн) как снижение роли посредников и автоматизация исполнения сделок за счет применения смарт-контрактов. Смарт-контракт — это алгоритм (программный код), в рамках которого в распределенном реестре фиксируются права и обязанности сторон сделки, условия договорных отношений, а также их будущее автоматическое исполнение.

Как рассказал в ходе обмена мнениями заместитель директора по финансам компании «Россети Центр» Александр Тимофеев, Ассоциация корпоративных казначеев совместно с «ВТБ Факторингом», блокчейн-платформой «Лайтхаус» и журналом «Финансовый директор» недавно провели опрос 292 компаний об их отношении к ЦФА. Из опрошенных 60% представляют малый и средний бизнес с выручкой до 2 млрд рублей, 40% — крупный бизнес с выручкой более 2 млрд рублей. Исследование показало, что 60% респондентов не готовы выпускать ЦФА. Более того, большинство участников не понимает, что такое ЦФА и как применять этот инструмент на практике.

«Тем не менее, 26% респондентов заявили о готовности выпускать ЦФА уже сегодня, а 11% готовы в них инвестировать. Тех, кто готов и выпускать, и инвестировать — 10%. Это немало, учитывая, что закон о ЦФА вступил в силу в январе 2021 г., а 2022-й стал первым годом выхода ЦФА на рынок. К началу ноября текущего года в стране было размещено 15 выпусков ЦФА общим объемом 170 млн рублей», — отметил Александр Тимофеев.

Большинство потенциальных эмитентов (35%) готовы выпустить ЦФА на 90-365 дней, 28% — с обращением до 90 дней. Из-за высокой стоимости процедуры и длительности согласования выпустить биржевые облигации со сроком обращения меньше года практически нереально. ЦФА же можно выпустить за минуты с гораздо меньшими накладными и трудовыми затратами. В качестве причин выхода компаний на рынок ЦФА лидируют два фактора: потребность в дополнительном финансировании (27%) и профессиональное любопытство (20%).

Исследование Российского союза промышленников и предпринимателей, о котором рассказал директор по развитию финансовых рынков РСПП Роман Фадеев, показало, что только 92% крупнейших российских компаний оценивают рынок ЦФА как доступный, а 40% — как перспективный.

«Как показал наш опрос, смарт-контракты, лежащие в основе ЦФА, российские компании активно используют, но в основном во внутрихолдинговых расчетах. Еще год назад таких компаний было 15%, сейчас — уже 40%», — констатировал представитель РСПП.

ЦФА на квадратный метр

«Последние полтора года ЦФА для меня — это всё, только ими и занимаюсь. Это новый инструмент работы с ликвидностью, более либеральный, чем акции и облигации, — заявил директор по развитию бизнеса Системы распределенного реестра Сергей Рябов. — ЦФА позволят участвовать в рынке ликвидности более широкому числу компаний. Если сейчас к рынку ценных бумаг имеет доступ относительно небольшое число компаний-эмитентов, то ЦФА откроют ворота в этот волшебный мир любому малому и среднему бизнесу».

«ЦФА — это то, что стало с мессенджерами, — в свою очередь отметил директор департамента брокерского обслуживания Совкомбанка Игорь Лаухин. — Если раньше мы использовали SMS для отправки друг другу сообщений и казалось, что все наши потребности решены, то потом появились WhatsApp и Telegram и мы перестали пользоваться привычным инструментом. У меня ощущение, что ЦФА — это как раз то самое будущее, которое немножко перевернет наше настоящее. И тех, кто пользуется «эсэмэсками», будет становиться всё меньше

«Джи-групп» — одна из тех компаний, которые свое будущее связывают с ЦФА. Как рассказал директор по цифровым финансовым активам девелоперской компании Алексей Фатхудинов, темой ЦФА «Джи-групп» занялся в этом году после того, как феврале Банк России включил первую организацию — «Атомайз» — в реестр операторов информационных систем по управлению цифровыми финансовыми активами.

«В своей деятельности мы активно используем финансовые инструменты. Есть паевой фонд, доходность которого привязана к выручке по проекту. Был паевой фонд, где мы стоимость пая привязывали к стоимости квадратного метра. Выпускаем мы и облигации, — говорит представитель «Джи-групп». — Чем нам интересны ЦФА? Я знаю, что от 30 до 40% покупок жилья до недавнего времени совершались инвесторами. Это одна целевая аудитория. Невозможно инвестировать в торговый центр, если у тебя нет полной суммы денег: ТЦ не продается по частям. Пытались это делать через паевые фонды, но это сложно, отрасль сильно зарегулирована. Это вторая целевая группа. В ЦФА я вижу возможность создания новых сущностей».

«Джи-групп» планирует выпустить ЦФА на стоимость квадратного метра строящейся жилой недвижимости. Также компания прорабатывает возможность выпустить ЦФА на рентный доход по конкретному ТЦ.

«Есть еще один возможный вариант — предложить рынку либо менеджменту выпустить ЦФА на доходность компании. То есть, своего рода привилегированные акции, но при этом сам капитал не размывается», — пояснил Алексей Фатхудинов.

По его словам, «Джи-групп» в конце ноября завела личный кабинет на Atomyze и готова «технически, юридически и морально» к выходу на рынок ЦФА.

На этой неделе стало известно, что Сбер начнет выпускать ЦФА на собственной блокчейн-платформе. «У инвесторов появится возможность приобрести аналог традиционного инструмента, обезличенного металлического счета, в удобном цифровом формате», — говорится в сообщении банка. Правда, первое время эта опция будет доступна только юрлицам. Физлиц Сбер допустит на свою платформу для сделок с ЦФА не раньше весны 2023 г.

Напомним, что в России впервые допустили физлиц к сделкам с ЦФА только в конце ноября. Тогда неквалифицированные инвесторы смогли купить цифровой актив на палладий через Atomyze.

«Нужно докрутить»

Быстрота развития рынка ЦФА целиком будет зависеть от регуляторной политики, считают эксперты. «Как защитить инвесторов от недобросовестных действий эмитентов ЦФА или операторов информационных систем? Вот вопрос, который стоит на повестке дня», — считает директор департамента денежного рынка Московской биржи Сергей Титов.

По его словам, преимущество ЦФА перед другими финансовыми инструментами состоит только в том, что этот рынок пока не зарегулирован.

«А чем, например, не устраивали структурные ноты, в которые можно завернуть и драгметалл, и привязку к какому-то активу или индикатору? Четкого ответа нет, кроме того, что ЦФА — это быстрее и удобнее, чем традиционные инструменты. И вообще это «модно, молодежно». Но ведь существующие инструменты тоже цифровые. И облигации, и акции. Сделки на фондовом рынке заключаются очень быстро. Всё дело в регуляторных требованиях, предъявляемых к ценным бумагам — к оформлению документации, получению листинга и так далее. Но ведь при желании эти требования можно пересмотреть. И тогда облигации будут выпускаться также по одному щелчку, как и ЦФА», — заключил представитель Московской биржи.

Интерес Московской биржи к ЦФА Сергей Титов объяснил следованием модному тренду: «ЦФА — это что-то новое, интересное. Мы тоже хотим это попробовать. Для нас это изучение новшеств, попытка встроить их в традиционные классические инструменты и классическую инфраструктуру. Научный интерес. Но и со стороны клиентов биржи есть интерес к ЦФА, поэтому мы не должны оставаться в стороне».

По словам директора департамента брокерского обслуживания Совкомбанка Игоря Лаухина, пока технология ЦФА в России остается сырой, «нужно докрутить инструмент до конкретных смарт-контрактов, чтобы они стали действительно умными и интересными». Он считает, что эту задачу не решить и за год.

«Для розничных инвесторов важны два момента — доходность и ликвидность. И если мы говорим про ликвидность, то в России уже действуют три оператора информационных систем, которые могут выпускать ЦФА, — «Атомайз», Сбербанк и «Лайтхаус» — и девять в очереди. Только вот мостиков между ними нет. Мы получаем размытую ликвидность. А это означает неэффективность рынка», — говорит Игорь Лаухин.

«Теперь о доходности, — продолжает он. — Чтобы привлечь инвестора на рынок ЦФА, нужно заплатить больше. Готовы ли компании давать дополнительную доходность только для того, чтобы использовать новую технологию? У меня есть большие сомнения. Если доходность по ЦФА будет на процент ниже, чем по облигациям, инвестор остается на бирже».

Разумеется, инвесторов помимо доходности интересует и платежеспособность компании, выпустившей ЦФА. Ведь от риска дефолта смарт-контракты не защищают. По данным исследования, на которое ссылается Александр Тимофеев из «Россети Центр», две третьих опрошенных компаний хотели бы видеть независимую оценку эмитентов ЦФА от профессиональных рейтинговых агентств.

«Рынок ЦФА только появился. По сути, это еще Дикий Запад. То, что фондовый рынок выстраивал десятками лет, шлифовал процедуру выпуска эмиссионных ценных бумаг, корректировал требования к эмитентам, — для ЦФА ничего этого в обязательном порядке не существует», — посетовал управляющий директор АКРА Алексей Мухин.

По его данным, 62% российских компаний опираются на внутреннюю экспертизу при анализе качества эмитентов, чьи активы они собираются покупать. Сам Алексей Мухин не видит необходимости в тотальном рейтинговании участников рынка ЦФА. «Кредитный рейтинг — тяжелый, сложный, длинный инструмент. Рейтингование компании — это работа на месяц-полтора. Для ЦФА, которые обращаются, скажем, 28 дней, это неактуально», — констатирует он.

По мнению главы АКРА, для коротких выпусков ЦФА целесообразно использовать упрощенный кредитный анализ.

Наконец, для развития рынка необходимо запустить вторичный оборот ЦФА, когда инвесторы смогут передавать активы другим пользователям платформы. Это позволит сбалансировать сроки эмиссии и инвестирования. «Пока вторичный рынок ЦФА не заработает, этот инструмент расценивать как популярный и массовый не стоит», — считает Роман Фадеев из РСПП.

Суммарный объем рынков, которые потенциально могут стать целевыми для выпусков ЦФА, эксперты оценивают в 30-35 трлн рублей.

«Группа «Продовольствие» месяц назад вышла на рынок ВДО с третьим биржевым выпуском. За это время компания разместила чуть больше 15% от общего объема эмиссии в 170 млн рублей. Boomin проанализировал финансовую отчетность компании за девять месяцев 2022 г. в разрезе среднеотраслевых показателей, а также решил посмотреть на выпуски всех эмитентов, представляющих агротрейдинг на бирже.

Сибирские корни

ООО «Группа «Продовольствие» — региональный агротрейдер со штаб-квартирой в Барнауле. Компания специализируется на торговле сахаром (49% выручки в 2021 г.), зерновыми культурами (35%), крупами (10%), кормами для сельскохозяйственных животных.

Группа располагает мощностями по переработке и фасовке зерновых и масличных культур:

— Ачинский зерноперерабатывающий комбинат (г. Ачинск, Красноярский край). Объем хранения — 88 тыс. тонн. Предприятие находится в долгосрочной аренде с правом выкупа;

— Михайловский зерноперерабатывающий комплекс (с. Михайловское, Михайловский район Алтайского края). Объем хранения — 80 тыс. тонн. Предприятие находится в собственности;

— «Завод по производству чечевицы» — подразделение в с. Михайловское Михайловского района. Объем производства — 36 тыс. тонн в год;

— Парк крытых вагонов. В собственности — 21 единица, в планах увеличить подвижной состав до 150 единиц за три года.

Основной рынок сбыта компании — Россия. Доля экспорта варьируется от 10 до 15% в период с 2019 по 2021 гг. Приоритетные направления экспорта — страны СНГ, ОАЭ, Турция, Китай.

Компания принадлежит Игорю Трофимову (доля 99,78%). Напрямую бенефициар не имеет долей в других бизнесах. Юридическая структура компании простая и прозрачная — один ключевой владелец и одна операционная компания — ООО «Группа «Продовольствие».

Драйверы роста

Около половины выручки занимает продажа сахара. В натуральном выражении продажи сахара находятся на уровне 55-70 тыс. тонн в год в период с 2018 по 2021 гг. На объем выручки от реализации этого продукта влияет только ценовая конъюнктура в стране. За девять месяцев 2022 г. рост продаж сахара в тоннах составил 10,6% (с 46% за девять месяцев 2021 г. до 50,9%), при этом выручка выросла на 43%. Рост цен на сахар в 2022 г. вызван спекулятивными факторами. По оценке экспертов, в 2022 г. урожай сахарной свеклы составил не менее 40 млн тонн, что соответствует уровню 2021 г. Дефицита не ожидается, поэтому вероятность сохранения высоких цен на сахар в 2023 г. крайне низкая.

Ключевой драйвер роста продаж в тоннах в 2021 г. и по итогам девяти месяцев 2022 г. — зерновые культуры. С января по сентябрь 2022 г. продажи увеличились на 31%, рост выручки составил 52%.

Зерновое направление более маржинальное: валовая рентабельность от продаж сахара в 2021 г. составила 2%, от продаж зерновых культур 11%. Компания наращивает продажи в основном за счет роста отгрузок текущим клиентам. Основные поставщики — небольшие фермерские хозяйства из Западной Сибири.

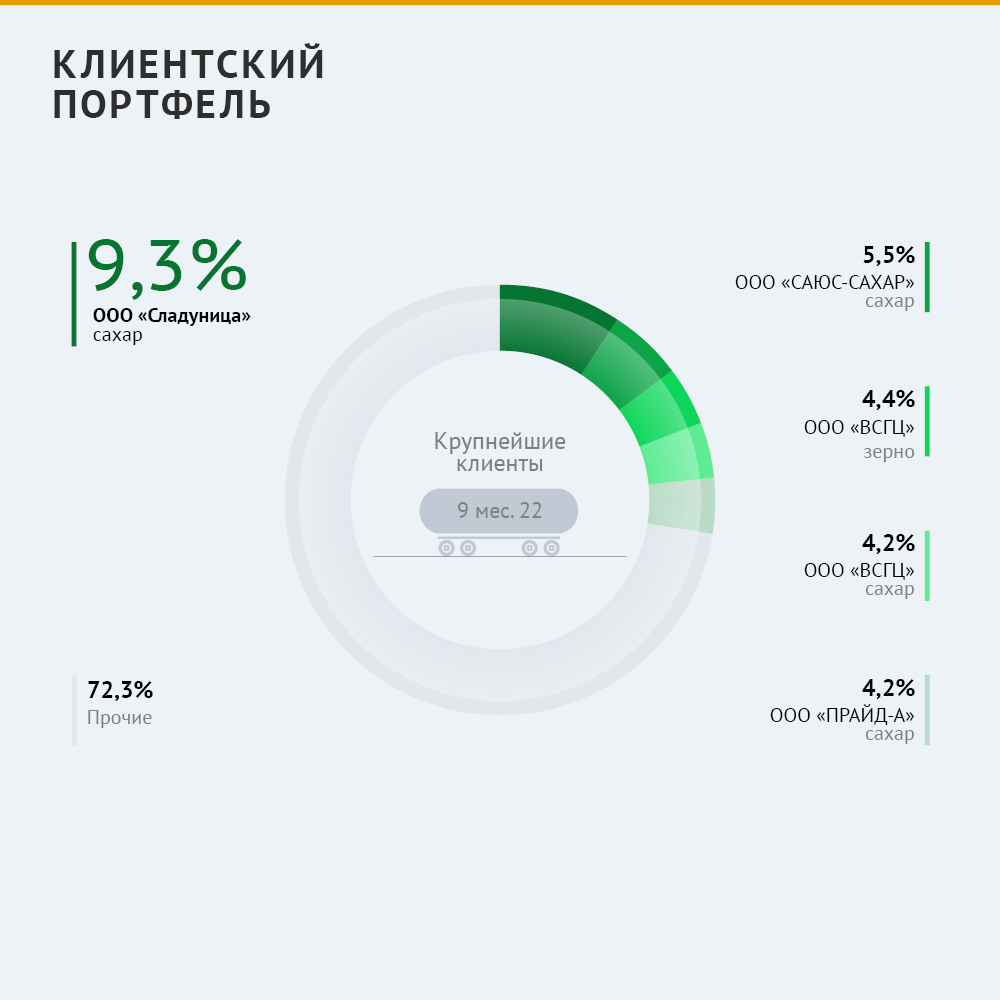

Клиенты «Группы «Продовольствие» — производственные и торговые компании: кондитерское производство; производство муки и продукции из крупы; оптовая торговля крупами, зерном и сахаром; комбикормовое производство.

Клиентский портфель «Группы «Продовольствие» хорошо диверсифицирован — нет покупателя с долей более 10%. Диверсифицированы и отрасли клиентов.

Быстрый оборот

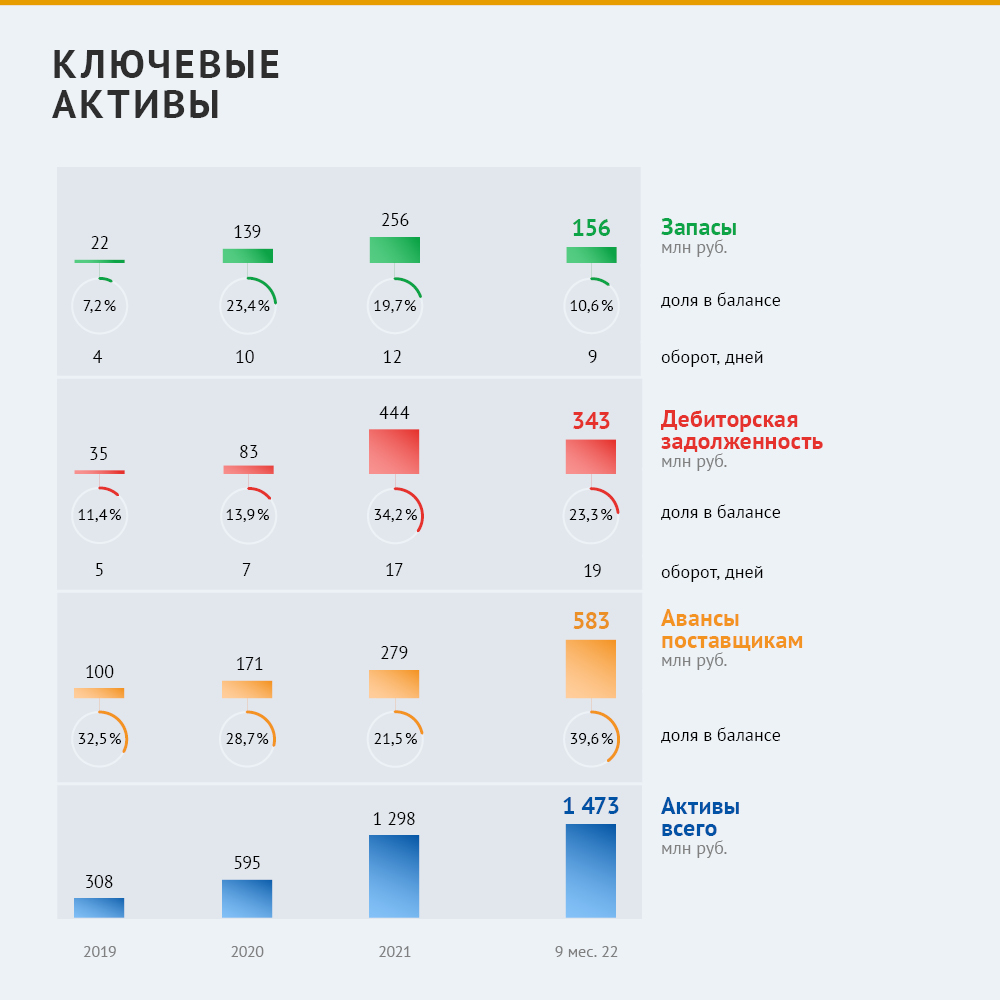

Наибольшую долю в активах занимает дебиторская задолженность. В 2021 г. объем торговой дебиторской задолженности увеличился, вероятно, из-за роста бизнеса — компания существенно нарастила объемы продаж зерновых культур. Для увеличения объема продаж на конкурентном рынке компания начала предоставлять клиентам отсрочку платежа. До 2021 г. ключевым активом были авансы поставщикам. В основном это связано с сахаром — на этом рынке все поставки осуществляются только по предоплате, поскольку цена на сахар фиксируется и действует в течение одного дня.

Для сравнения показателей оборачиваемости были выбраны 60 компаний-агротрейдеров с выручкой от 2 до 11 млрд рублей. Средний период оборота запасов составляет 30 дней, медианное значение — 21 день. «Группа «Продовольствие» отличается быстрым оборотом запасов. Связано это, вероятно, с тем, что существенную часть доставок компания осуществляет напрямую клиенту без стадии хранения на складе.

Средний оборот дебиторской задолженности — 57 дней, медиана 33 дня. Правда, расчет не учитывает разделение на авансы и торговую дебиторскую задолженности. У «Группы Продовольствие» период оборота дебиторской задолженности составил 34 дня в 2021 г., что соответствует среднерыночным показателям. Фактически же компания возвращает торговую дебиторскую задолженность в среднем за 17-20 дней в 2021 и 2022 гг. Ничто не указывает на то, что компания сталкивалась с просроченной задолженностью или отсутствием резервов.

Долговые обязательства

Основной источник финансирования — финансовый долг и факторинг. Доля собственного капитала в 2021 г. снизилась из-за роста других пассивов в структуре.

Основным кредитором «Группы «Продовольствие» выступает Совкомбанк, на него приходится половина всех финансовых обязательств компании. Доступные кредитные линии (возобновляемые кредитные линии и овердрафты) составляют 78 млн рублей.

Практически все доступные кредитные средства были выбраны компанией по состоянию на конец III квартала 2022 г. В первой половине октября компания погасила облигационный выпуск серии БО-01 на 70 млн рублей. И в ноябре началось размещение нового, третьего по счету, выпуска объемом 170 млн рублей.

Фактор сезонности

В 2021 г. рентабельность продаж «Группы «Продовольствие» составила 2,1%, что близко к среднеотраслевому значению — (средняя 2,6%, медиана 2,1%).

EBITDA и показатели долговой нагрузки

Наименование показателя

2020

2021

9М21

9М22

Прибыль до налогообложения, млн руб.

41,3

59,8

22,6

35,4

Проценты к получению, млн руб.

0,0

0,0

0,0

0,5

Проценты к уплате, млн руб.

9,6

24,5

15,5

34,0

Лизинговые платежи

0,7

0,7

0,2

11,2

Прочие доходы, в тч.

13,6

26,2

451,8

117,2

реализация ОС и прочего имущества

0,0

0,0

0,0

2,0

субсидии

0,0

2,6

0,0

0,0

реализация инвестиций

0,0

0,0

0,0

2,0

курсовые разницы

4,5

11,3

0,0

48,6

переуступка прав требования (факторинг)

0,0

0,0

436,2

0,0

прочие финансовые доходы

0,0

0,0

0,0

0,0

прочие операционные доходы

9,1

12,3

15,6

64,6

Прочие расходы, в тч.

32,8

64,9

468,7

157,7

реализация ОС и прочего имущества

0,0

0,7

0,0

0,0

реализация инвестиций

0,0

0,0

0,0

0,0

курсовые разницы

6,3

0,0

0,0

48,5

переуступка прав требования (факторинг)

0,0

0,0

436,2

0,0

прочие финансовые расходы

6,9

27,3

20,5

33,1

прочие операционные расходы

19,6

36,9

12,0

76,1

Амортизация, млн руб.

4,7

12,6

10,7

10,8

EBITDA, млн руб.

65,0

111,6

69,5

119,9

динамика у-о-у

71,9%

72,6%

EBITDA margin

2,1%

1,9%

1,9%

2,2%

Покрытие % платежей* EBITDA, x

3,79

2,13

1,92

1,53

Финансовый долг/EBITDA**, x

1,52

2,84

2,96

3,70

* Показатель также учитывает и лизинговые платежи

**Для данного показателя EBITDA приводится к годовому значению = EBITDA / количество месяцев в отчетном периоде * 12. Финансовый долг учитывает лизинговую задолженность.

Рентабельность EBITDA в 2020-м и 2021 гг. существенно не менялась. Небольшой рост рентабельности за девять месяцев 2022 г. связан с ростом продаж более маржинальных зерновых культур. Валовая рентабельность также выросла — с 6,1% за девять месяцев 2021 г. до 6,9% за тот же период 2022 г.

Формула расчета EBITDA: прибыль до уплаты налогов + проценты к уплате + лизинговые платежи (для упрощения мы не разделяли лизинговые платежи на процентную составляющую и тело долга) + прочие финансовые расходы (факторинг и прочее) + прочие неоперационные расходы (выбытие основных средств, курсовые разницы, продажа валюты и т.п.) — проценты к получению — прочие финансовые доходы – прочие неоперационные доходы (продажа основных средств, курсовые разницы, инвестиции, субсидии и т.п.) + амортизация.

Бизнес «Группы «Продовольствия» отличается сезонностью. В 2020 и 2021 гг. около 40% выручки компания получала в IV квартале. Во II-III кварталах группа покупает урожай у фермеров, а в IV квартале реализует основной объем. Поэтому в конце III квартала компания испытывает наибольшую долговую нагрузку. В 2022 г. ее рост также связан с новым лизингом, задолженность по которому на 30 сентября 2022 г. составила 63 млн рублей.

В качестве негативного фактора можем выделить снижение коэффициента покрытия процентов платежей менее 2х за девять месяцев 2022 г.

Эмитент на бирже

Среди эмитентов-агротрейдеров «Группа «Продовольствие» имеет наименьшую рентабельность. Вероятно, это связано со структурой выручки компаний. В фокусе внимания компании «Новосибирскхлебопродукт» находятся исключительно зерно и масличные культуры, а «Сибирский КХП» развивает не только агротрейдинг, но и переработку — производство муки.

По итогам девяти месяцев 2022 г. долговая нагрузка «Группы «Продовольствие» сопоставима с «Новосибирскхлебопродуктом» и «Сибирским КХП», либо чуть ниже. Доля капитала компании совпадает с показателем «Новосибирскхлебопродукта». В целом в сегменте компаний этой отрасли с выручкой 2-10 млрд рублей характерна невысокая доля капитала в балансе — 20-25% в среднем. При этом только «Группа «Продовольствие» имеет кредитный рейтинг. В начале декабря АКРА подтвердило рейтинг эмитента на уровне В+ со стабильным прогнозом.

В настоящее время в обращении находится трехлетний выпуск биржевых облигаций «Группы «Продовольствие» серии 001Р-01 объемом 100 млн рублей. Еще один трехлетний выпуск на 170 млн рублей — в процессе размещения. Ставки 1-6-го купонов установлены на уровне 16% годовых, ставки 7-18-го купонов — 15% годовых, ставки 19-30-го купонов — 14% годовых, ставки 31-36-го купонов — 13% годовых. Предусмотрена возможность досрочного погашения облигаций по усмотрению эмитента. В настоящее время реализовано чуть больше 15% выпуска.

Вероятно, невысокий темп размещения третьего выпуска связан с тем, что компания не пользуется услугами агентов по продаже бумаг. Техническим андеррайтером выступает «Иволга Капитал».

Эффективная доходность к погашению на начало декабря (Rusbonds)

13,4%

13,4%

12,9%

Средний объем торгов в день за посл. 6 мес., тыс. руб.

236

16

91

в % к объему эмиссии

0,24%

0,02%

0,09%

Объем эмисии, тыс руб.

100 000

70 000

100 000

В сравнении с другими компаниями отрасли у «Группы «Продовольствие» нет каких-либо значительных преимуществ или недостатков. Показатели доходности эмиссии также существенно не отличаются. На начало декабря доходность по выпуску «Группа Продовольствие» находилась на уровне 13,4%, по другим компаниям аналогично.

Но в качестве плюса можем отметить большую ликвидность выпуска ООО «Группа Продовольствие». Объем торгов облигациями серии 001P-01 превышает объем торгов ООО «Сибирский КХП» практически в три раза, ООО «Новосибирскхлебопродукт» — более чем в десять раз.

Вывод

ООО «Группа «Продовольствие» — региональный агротрейдер с фокусом на продажи сахара. С 2021 г. компания начала диверсифицировать выручку за счет продаж зерновых культур — ключевой драйвер роста объема продаж в 2021 г. и за девять месяцев 2022 г. Также диверсификация положительно сказывается на метриках рентабельности бизнеса.

Основные клиенты — торговые и производственные компании. Клиентский портфель хорошо диверсифицирован, нет критической зависимости от единичных клиентов.

Финансовое состояние группы — приемлемое, выражено в целом «здоровыми» операционными метриками. У компании быстрый период оборота запасов, дебиторская задолженность возвращается в среднем за 20 дней. Операционный цикл укладывается в месяц, что хорошо для торгового бизнеса. Наличие собственного парка крытых вагонов и мощностей по переработке и фасовке продукции — дополнительное конкурентное преимущество.

Под конец года (на примере 2020 и 2021 гг.) группа сохраняет приемлемую долговую нагрузку, однако в течение года компания сталкивается с проблемой сезонности: на конец III квартала долг существенно растет из-за закупа продукции на фоне сбора урожая. Около 40% выручки компания получает в IV квартале.

Среди трейдеров компания показывает рентабельность на уровне рынка.

Учитывая динамику «Группы «Продовольствие» за девять месяцев 2022 г., можно отметить, что бизнес существенно не подвергался шокам, связанным с геополитической обстановкой. Доля экспорта невысокая (10-15%), поэтому квоты и ограничения на экспорт зерна и сахара, вероятно, не коснулись компании в значительной степени и не повлияли на ухудшении финансового состояния. Сказывается и то, что компания может гибко варьировать номенклатуру экспорта. За девять месяцев 2022 г. группа сохраняет долю экспортной выручки на уровне прошлых лет.

В качестве потенциальных негативных моментов мы можем выделить небольшой размер бизнеса компании на рынке, где порог входа довольно низкий. Поэтому всегда есть вероятность появления новых конкурентов. А также низкое значение коэффициента покрытия процентов платежей по итогам девяти месяцев 2022 г. (1,5х).

Возможности

Хорошие показатели оборачиваемости дебиторской задолженности и запасов (лучше, чем в среднем по рынку).

Диверсифицированный клиентский портфель.

Собственные производственные мощности и небольшой парк вагонов.

Прозрачная юридическая структура.

Риски

Сезонность, которая приводит к существенному росту долговой нагрузки в III квартале. В этот период у компании наблюдается низкое значение коэффициента покрытия процентов платежей. Может возникать риск нарушения ковенант банков-кредиторов в этот период.

Относительно небольшой размер компании в отрасли. Присутствует риск появления новых конкурентов, так как на рынке низкий порог для входа.

Государственное регулирование отрасли. В частности, государство вводит экспортные квоты на зерно. Из-за небольшого размера бизнеса и низкой доли экспорта компания существенно не подвержена этому фактору, однако это может накладывать ограничение на рост экспортной выручки клиента.

АО «Коммерческая недвижимость ФПК «Гарант-Инвест» — первый в России эмитент «зеленых» облигаций в сфере недвижимости. Привлеченные на бирже средства компания направила на модернизацию торговых и многофункциональных центров, внедрение ресурсосберегающих технологий в рамках инвестиционной «Программы РЕ», направленных на снижение негативного воздействия на городскую среду.

13 декабря 2022 г. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» полностью погасило «зеленый» выпуск трехлетних биржевых облигаций серии 001Р-06 и выплатило квартальный купон. Общая сумма платежа составила 514,3 млн рублей.

Первый выпуск «зеленых» облигаций сроком обращения три года был размещен в декабре 2019 г. на Московской бирже. Объем выпуска — 500 млн рублей, ставка ежеквартальных купонов — 11,5%. Все средства, полученные от размещения первого «зеленого» выпуска, были направлены на реализацию инвестиционной программы — «Программы РЕ» по редевелопменту — и модернизацию торговых и многофункциональных центров с внедрением «зеленых» технологий в 2020-2022 гг.

«Зеленые» облигации ФПК «Гарант-Инвест» включены в Международную базу данных экологических, социальных и устойчивых облигаций Международной ассоциации рынков капитала ICMA — Green, Social and Sustainability bonds database, Международную базу данных по «зеленому» финансированию — Environmental Finance Bond Database и др.

Принципиальным отличием «зеленых» облигаций от обычных является целевое вложение привлеченных средств в проекты, снижающие негативное воздействие на окружающую среду и экологию.

«Средства, привлеченные за счет первого выпуска «зеленых» облигаций, направлялись на модернизацию торговых и многофункциональных центров, внедрение современных ресурсоэффективных и ресурсосберегающих технологий, эффективное управление отходами и выбросами/сбросами загрязняющих веществ, создание инфраструктуры для экологических видов транспорта и использование эко-сертифицированных материалов», — рассказали в компании.

Все мероприятия в процессе реновации объекта коммерческой недвижимости направлены на снижение энергопотребления (электро-, водо- и теплоснабжение), а также на улучшение качества городской среды и инфраструктуры вблизи объекта, в том числе на широкое использование «зеленых» технологий внутри и снаружи торговых центров. Целевое использование средств в рамках «зеленого» финансирования раз в полугодие подтверждается независимым аудитором, в данном случае — BDO Юникон.

«Это первый выпуск облигаций компании, который соответствует Green Bonds Principles, включенный в сегмент «зеленых» облигаций Сектора устойчивого развития Московской биржи, созданный для финансирования проектов в области экологии, защиты окружающей среды и социально значимых проектов», — сообщили в ФПК «Гарант-Инвест».

Среди выполненных работ — замена стеклопакетов наружного остекления на энергоэффективные, монтаж датчиков движения для управления освещением, реконструкция тротуарного покрытия для снижения испарения углеводородов и тяжелых металлов, установка сенсорных смесителей и писсуаров с бесконтактным смывом.

Внедрение «зеленых» технологий позволило компании за три года сократить электропотребление на 2 895 МВт (-13%), теплопотребление — на 2 510 Гкал (-24%), водопотребление — на 18,7 тыс. м3 (-23%).

В сентябре 2022 г. АО «Коммерческая недвижимость ФПК «Гарант-Инвест» впервые получило ESG рейтинг от рейтингового агентства АКРА (ESG-5 по международной шкале).

В настоящее время в обращении находится четыре выпуска облигаций компании общим объемом 6,32 млрд рублей, выпуск серии 002Р-05 номинальным объемом 1,5 млрд рублей находится в процессе размещения.

В 2022 г. правила игры на российском фондовом рынке резко поменялись, и самые суровые изменения коснулись именно валютных инструментов. Разрушение мостов между депозитариями, блокировка иностранных активов, «токсичность» ранее популярных валют и ограничения на трансграничные переводы — всё это стало новой реальностью, с которой приходится жить.

Но спрос на инвестиции в валюте никуда не исчез, и профессиональные участники рынка идут вслед за ним, стараясь обеспечить инвесторов подходящими инструментами. В этом материале поговорим о том, как российский рынок адаптируется к изменениям и какие инструменты могут сформировать облик валютного сегмента российского рынка в 2023 г.

Проблемы-2022

Владельцы еврооблигаций и других валютных активов в 2022 г. столкнулись с серьезной проблемой — разрушением мостов между российским НРД и европейскими учетными системами Euroclear и Clearstream. Из-за этого платежи по евробондам перестали приходить отдельным инвесторам, несмотря на то, что с платежеспособностью эмитентов и их желанием обслуживать долг всё в порядке.

Вторая проблема — в рисках для валют недружественных стран: долларов, евро, фунтов и швейцарских франков. Потенциальные санкции в отношении НКЦ могут привести к блокировке валютных счетов кредитных организаций, из-за чего последние стараются максимально сократить клиентские остатки в этих валютах. Банки и брокеры ввели повышенные комиссии на хранение, конверсионные сделки и межбанковские переводы в долларах и евро, из-за чего последние стали «токсичными» для российских резидентов.

Эти и связанные с ними проблемы привели к тому, что такие инструменты, как еврооблигации, акции США на СПБ Бирже и депозитарные расписки иностранных компаний постепенно уходят в прошлое. Но на их месте появляются новые классы инструментов, о которых пойдет речь ниже.

Замещающие облигации

Ранее активы могли свободно перемещаться между российскими и зарубежными депозитариями, но с марта 2022 г. эта возможность исчезла. В результате сформировалось два несвязанных между собой рынка, внешний и внутренний, на которых одни и те же евробонды обращались по разным ценам. Проблема с платежами по этим бумагам схематично обозначена на иллюстрации ниже.

Еврооблигации отличаются тем, что центральным депозитарием для них выступает Euroclear. То есть платежи по купону и номиналу сначала уходят туда, а уже потом каскадными платежами распределяются владельцам через другие депозитарии. Одним из таких посредников выступает НРД, где хранится информация об основной массе владельцев бумаг — резидентов РФ.

Проблема санкционных эмитентов: платежи не уходят в Euroclear из-за отказа платежных агентов проводить транзакцию.

Решением стало перечисление платежей от эмитента напрямую в рублях через российскую платежную инфраструктуру (пунктирная линия на схеме). В такой схеме платежи инвесторам, права которых учтены в Euroclear, перечисляются в рублях через НРД на счета типа «Д» и «С». Тип «С» предназначен для нерезидентов из «недружественных» юрисдикций, а также неидентифицированных владельцев долга в Euroclear. По сути, счет «С» означает блокировку средств на счетах в российских банках на неопределенный срок.

Проблема несанкционных компаний: платежи уходят в Euroclear, но оттуда не возвращаются российским инвесторам, права которых учтены через номинального держателя в лице НРД.

Схема с переводом платежей в российский контур здесь не подходит, поскольку далеко не все иностранные владельцы облигаций в Euroclear заинтересованы в получении средств в рублях в России. Чтобы оставить нерезидентов во внешнем контуре, а резидентам платить через НРД и позволить свободно торговать бумагами, был разработан механизм замещающих облигаций.

Эмитент выпускает замещающие облигации, параметры которых полностью идентичны изначальному выпуску еврооблигаций, и обменивает их на бумаги в Euroclear, которые в дальнейшем погашаются. В результате часть изначального выпуска на руках нерезидентов остается в Euroclear, а остальные продолжают обращаться и обслуживаться внутри страны в виде замещающих облигаций.

В чем выгода замещающих облигаций для инвестора

Замещающие бонды номинированы в иностранной валюте только формально — на практике все платежи проходят в рублях по актуальному курсу ЦБ РФ, что позволяет избежать расчетов в «токсичных» валютах и делает этот класс бумаг наиболее безопасным способом инвестировать с привязкой к валюте.

Это формирует повышенный спрос на такие бумаги на вторичном рынке Московской биржи. На начало декабря на бирже торгуются 15 выпусков от «Газпрома», ЛУКОЙЛа, «Совкомфлота», «Металлоинвеста» и группы ПИК. Инвесторы могут разместить средства с привязкой к доллару США (10 выпусков), евро (4 выпуска) или британским фунтам (1 выпуск).

Рынок замещающих бондов существует без денег нерезидентов, а российские инвесторы ограничены в альтернативах для вложений в валюте. Это обеспечивает повышенный спрос на замещающие бонды и толкает доходности вниз.

Доходности по выпускам находятся в коридоре от 4,5% до 8,5% для долларовых бумаг и от 6% до 7% по бондам в евро. Карта доходностей представлена ниже:

В будущем, вероятно, нас ждет больше замещающих бондов. По разным оценкам, общее число выпусков, которые можно «заместить», около сотни. Минфин рассматривает различные стимулирующие меры, в том числе введение механизма замещающих бондов в качестве обязательного для эмитентов еврооблигаций.

Не только замещающие

Термин «замещающие облигации» постепенно превращается в маркетинговый бренд, который раскручивают брокерские компании, рекламируя инвесторам новый валютный инструмент. На самом деле на Московской бирже обращаются не только замещающие, но и обычные еврооблигации российских эмитентов, по которым платежи перечисляются напрямую через НРД в рублях.

Прежде всего это евробонды Минфина и ВЭБа, которые находятся под санкциями. Но есть и ряд бумаг несанкционных компаний, которые платят в рублях, например, ГМК «Норникель» и «Фридом Финанс». Доходности по ним разнятся, но в целом сопоставимы с доходностями по замещающим облигациям.

Новый тренд: облигации в юанях

Проблема «токсичности» ранее популярных доллара и евро привела к тому, что участники рынка стали предъявлять высокий спрос на альтернативные валюты. Это валюты так называемых «дружественных стран», которые не вводили в отношении России ограничительные меры.

На Московской бирже появились новые валютные инструменты, в числе которых узбекский сум (UZS), армянский драм (AMD) и южноафриканский рэнд (ZAR). Но самым популярным стал китайский юань (CNY), который выступил неформальной альтернативой доллару США для внутреннего инвестора. Стабильный курс к доллару, перспектива роста товарооборота России с Китаем, а также низкая инфляция в Поднебесной предопределили расширение доли юаня в портфелях инвесторов.

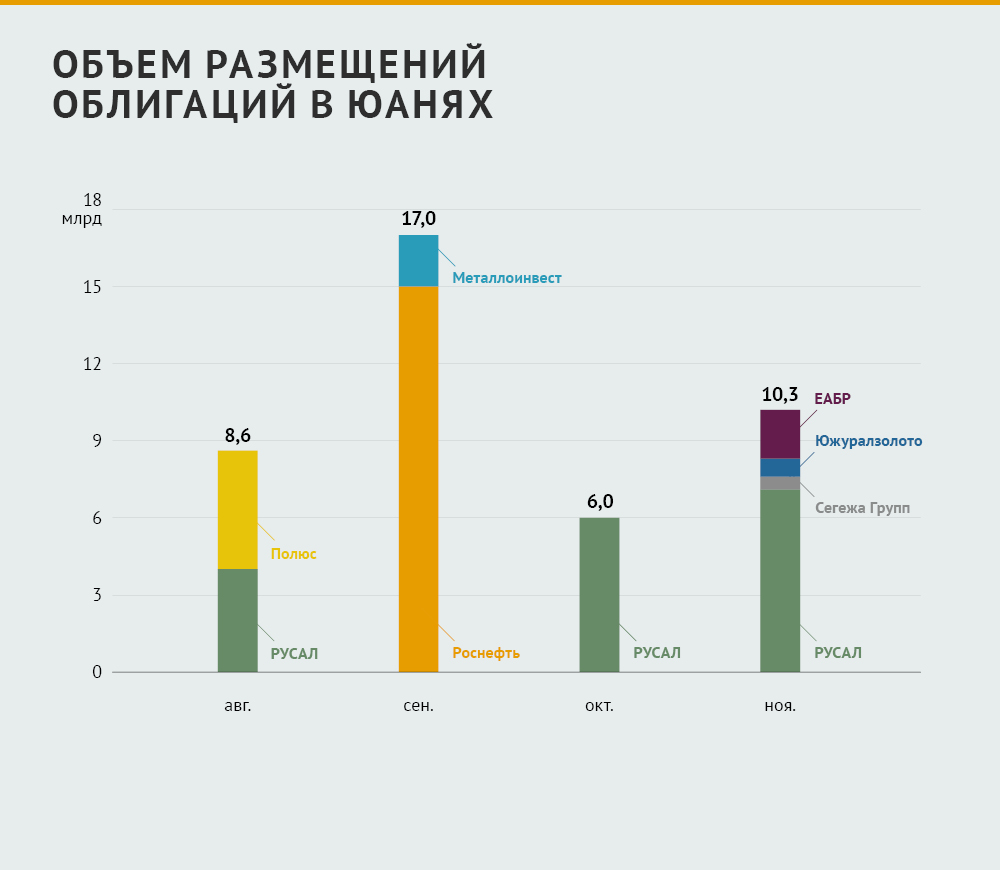

Логичным было предложить рынку облигации в юанях, и первыми это сделали экспортеры, торгующие с Китаем: РУСАЛ, «Полюс» и «Роснефть». Следом за ними подтянулись и другие эмитенты. На начало декабря объем российского рынка облигаций в юанях оценивается в 41,9 млрд CNY (373 млрд рублей), а Московская биржа даже запустила соответствующие индексы RUCNICP и RUCNYTR для отслеживания его динамики.

14 выпусков облигаций в юанях разместили семь российских и один казахстанский эмитент. Доходности этих выпусков лежат в диапазоне 3,5–4,2% годовых, что ощутимо ниже тех ставок, которые можно получить по замещающим облигациям. Но у бумаг в юанях есть ряд преимуществ для инвесторов:

— расчеты по этим бумагам действительно проходят в иностранной валюте, что сокращает расходы на конвертацию, если инвестор не намерен выходить из облигаций в рубли;

— официальный курс юаня, как и доллара, определяется по итогам торгов на Московской бирже. Но если санкции в отношении НКЦ всё же будут введены, то торги долларом на бирже тогда остановятся, и курс начнет формироваться на межбанковском рынке. Участники рынка опасаются, что этот механизм окажется менее прозрачным и официальный курс перестанет отражать реальный баланс спроса и предложения. Иными словами, курс в банке и «на улице» будет разным, как это происходит в Иране. В таком случае выход из замещающих облигаций будет по официальному курсу, а из юаня можно и не выходить.

Санкт-Петербургская биржа: Гонконг вместо США

После введения санкций в отношении НРД акции американских компаний, которыми инвесторы торговали через Санкт-Петербургскую биржу, оказались заблокированы. Пострадали не только инвесторы, но и сама биржа, поскольку основной бизнес был заточен именно на иностранные бумаги.

Пока идет процесс разблокировки, в качестве альтернативы биржа обратила внимание на другие рынки и первыми стали бумаги с Гонконгской фондовой биржи HKEX. После 5 декабря инвесторам будут доступны 79 акций китайских компаний из 35 отраслей. Бумаги номинированы в гонконгском долларе (HKD) и их капитализация на мировом рынке оценивается примерно в 4,25 трлн HKD (около $546 млрд).

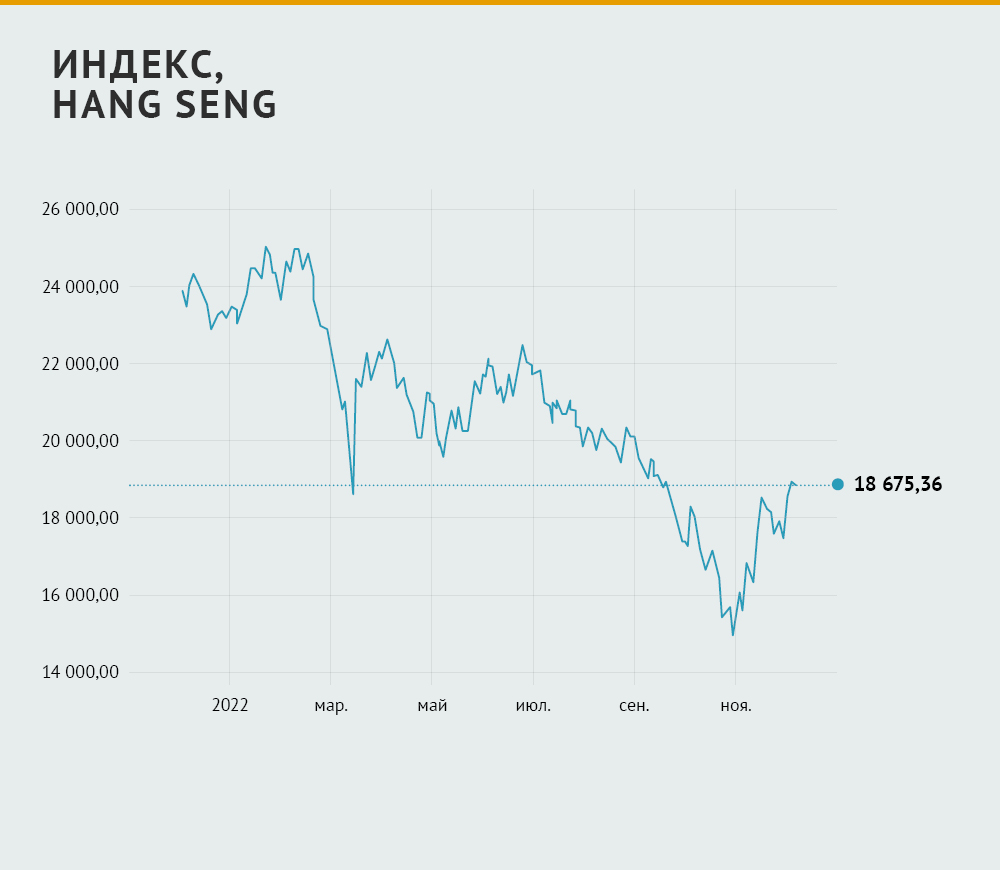

К сожалению, динамика акций китайских компаний в 2022 г. не радует. Рост процентных ставок по всему миру и замедление китайской экономики, в том числе из-за непрекращающихся карантинов, оказывают давление на бумаги. Индекс акций Гонконгской биржи Hang Seng с начала года потерял чуть более 20%.

Тем не менее, рыночные коррекции временны, а вот гонконгские акции в России могут быть надолго. Помимо более широкой отраслевой диверсификации инвесторы получили возможность инвестировать в еще одной «дружественной» валюте — гонконгском долларе. Эта валюта обладает фиксированным курсом по отношению к доллару США, что делает ее хорошей альтернативой последнему.

Валютные фьючерсы

Московская биржа также расширяет и модифицирует перечень доступных деривативов, чтобы удовлетворить спрос инвесторов на валютные инвестиции. Инвесторам стали доступны фьючерсные контракты на различные зарубежные индексы, в числе которых NASDAQ 100 (США), S&P 500 (США), Hang Seng (Гонконг), STOXX 50 (Европа). Предполагается, что они выступят своеобразным аналогом ETF.

Пополнилось и семейство валютных контрактов: теперь инвесторам доступны вечные фьючерсы на валютные пары Доллар/Рубль, Евро/Рубль и Юань/Рубль. Если по обычным фьючерсам предусмотрена дата экспирации, то эти контракты предполагают бесконечный срок обращения за счет ежедневного продления. При этом каждый день по фьючерсной позиции начисляется (или списывается) swap rate, размер которой определяется по контрактам своп на Московской бирже.

Эти инструменты пока не нашли популярности у широкой аудитории, но обороты по ним постепенно растут, а заинтересованные в диверсификации портфеля инвесторы всё больше обращают на них внимание.

Заключение

В условиях санкционного давления сегмент валютных финансовых инструментов значительно преобразился, и это не просто разовый сдвиг — это полноценный тренд, вероятно, на долгие годы.

Некогда популярные доллары и евро, а вместе с ними и британский фунт, швейцарский франк и японская йена стали «токсичными» валютами, с которыми не хотят иметь дело финансовые агенты в лице банков, брокеров и биржи. Вместо них популярность набирают валюты «дружественных» стран, среди которых пока на равных с долларом и евро может выступить только китайский юань.

Ситуация с заблокированными еврооблигациями российских компаний постепенно разрешается. Позитивным побочным эффектом этого процесса является новый класс замещающих облигаций, которые позволяют инвесторам получить доходность в долларах и евро без риска заморозки активов.

Компании, ведущие бизнес с Китаем, постепенно увеличивают долю публичного долга в юанях, хеджируя курс и снижая стоимость заимствований. Ставки в районе 3,5–4% очень комфортны для эмитентов, а преимущества юаня могут заинтересовать инвесторов.

В то же время «токсичные» валюты в той или иной мере будут оставаться на российском рынке как минимум в виде различных производных инструментов. К таким инструментам можно отнести фьючерсы на Московской бирже. Также биржа может постепенно расширять предложение фьючерсов на мировые фондовые индексы, используя их в качестве альтернативы недоступным в России ETF.

Параллельно Санкт-Петербургская биржа осваивает новые рынки, и первый шаг был сделан в сторону Гонконга, где обращается большинство акций китайских компаний. Число доступных инструментов постепенно растет, поэтому в будущем этот рынок вполне может если не полностью, то в значительной степени заменить для российских инвесторов ставший труднодоступным для россиян рынок акций США.

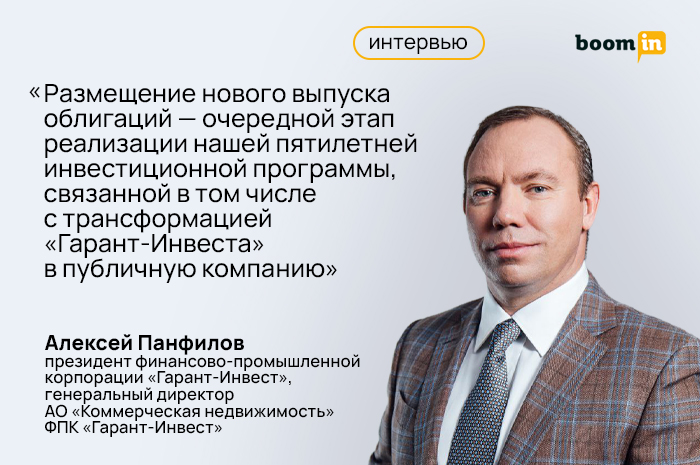

Свой первый облигационный выпуск «Гарант-Инвест» разместил в 2017 г. За 5 лет эмитент выходил на биржу 12 раз с абсолютно рыночными выпусками, стабильно пользующимися спросом у частных инвесторов. Мы решили поговорить с основателем компании, масштаб бизнеса, деловая репутация и, что особо важно, наличие инвестиционного уровня кредитного рейтинга которой не позволяют причислить ее к сегменту ВДО, но при этом привлекательный уровень доходности ценных бумаг которой делает ее интересной розничным инвесторам. О том, почему все-таки компания может себе позволить достаточно высокую доходность по облигациям, в интервью для нашего портала рассказал Алексей Панфилов, президент финансово-промышленной корпорации «Гарант-Инвест», генеральный директор АО «Коммерческая недвижимость ФПК «Гарант-Инвест». О компании с философией, которая строит красивые современные здания, не экономит на «зеленой» повестке и собственнику которой не все равно, как развивается его родной город и как ощущают себя в нем его жители, — на Boomin.

«Мы сохраняем пул лояльных к нашей компании инвесторов»

— С чем связано решение выйти с новым выпуском именно сейчас, в очень непростой ситуации для фондового рынка и в целом для экономики? Каковы цели привлечения инвестиций?

— Для нас это уже 12-й выпуск. Его размещение — очередной этап реализации нашей пятилетней инвестиционной программы, связанной в том числе с трансформацией «Гарант-Инвест» в публичную компанию. Так что мы четко следуем стратегическому плану, который был утвержден еще несколько лет назад. Конечно, с учетом ситуации, возникшей после начала специальной военной операции (СВО), всё сдвинулось: мы планировали очередное размещение в феврале-марте 2022 г., причем это должен был быть «зеленый» выпуск. «Зеленые» облигации в итоге решили перенести на год — на март-апрель 2023 г. А в ноябре мы начали размещение выпуска, который был запланирован изначально. Мы выходим с новым выпуском тогда, когда гасится предыдущий. Тем самым мы даем возможность владельцам наших бумаг переложиться: получив свои деньги на брокерские счета после погашения, они могут заново купить облигации «Гарант-Инвест» при первичном размещении. Так мы сохраняем пул лояльных к нашей компании инвесторов.

— Как вы сейчас оцениваете спрос на бумаги нового выпуска? Динамика размещения соответствует вашим ожиданиям?

— Да, полностью соответствует, потому что мы специально делали этот выпуск на 1,5 млрд рублей с коротким сроком размещения в один месяц: с 22 ноября по 22 декабря. В том числе это связано с тем, что 23 ноября был погашен выпуск на 800 млн рублей, и 13 декабря у нас будет гаситься выпуск на 500 млн рублей. А значит те, кто 13 декабря получат на свои брокерские счета от нас 500 млн рублей и захотят 14 декабря снова купить наши облигации, должны иметь такую возможность: у нас должно оставаться несколько сотен миллионов от заявленного объема эмиссии. Именно так мы реализуем нашу идею сохранения пула постоянных инвесторов — через возможность покупки при первичном размещении.

— Сейчас не все готовы вкладываться в облигации и рассматривают другие, менее рискованные, финансовые инструменты. Насколько компания готова гасить выпуски без того, чтобы прибегать к рефинансированию?

— Гашение выпусков объемом 500-800 млн рублей проблемы для нас не составляет, средств на это нам более чем хватает: на 30 сентября 2022 г. у нас показатель ликвидности 1,67 млрд рублей. Дело в том, что нужно думать не только про нынешний день, но и на полгода вперед, а значит нужна подушка безопасности. Мы консерваторы, поэтому наши конечные цели финансирования — это, скорее, сохранение некоего статус-кво, определенного уровня ликвидности, в том числе для того, чтобы иметь возможность приобретения новых площадок и объектов. Естественно, мы и без облигационных выпусков спокойно выполняли все свои обязательства на протяжении многих лет. А публичные заимствования — это больше для того, чтобы планово обеспечить объем свободных средств для новых инвестиций. Куда пойдут привлеченные средства? Математика достаточно простая, а цели абсолютно прозрачные: 1,3 млрд гасится, а 1,5 млрд привлекается. Долг увеличивается на 200 млн рублей. Эти 200 млн рублей запланировано пустить как раз на реализацию нашей программы РЕ в начале 2023 г. Это программа модернизации, обновления и реновации объектов коммерческой недвижимости. За последние четыре года тринадцать зданий было реновировано, и еще четыре у нас в плановой реновации на первое полугодие 2023 г. Затраты на нее как раз составят 200 млн рублей.

«Инициаторами рейтингового действия были мы сами»

— Буквально на следующий день после начала размещения АКРА присвоилостатус «Рейтинг на пересмотре — негативный» по кредитным рейтингам «Гарант-Инвест» и его облигаций, тем самым увеличив опасения инвесторов. Как вы прокомментируете ситуацию?

— Важно понимать, что инициаторами рейтингового действия были мы сами. В нашем договоре с АКРА закреплено, что в случае размещения нового выпуска агентство обязано провести не только рейтингование эмиссии, но и экспресс-анализ эмитента — текущей ситуации в компании. АКРА в данной ситуации, проведя такой анализ, не понизило уровень рейтинга и не изменило прогноз, а только присвоило статус «Рейтинг на пересмотре — негативный» под влиянием нашего нового инвестиционного проекта, который мы еще не анонсировали рынку, что означает дополнительные риски, которые требуют изучения. И так как мы только заявили о проекте, до конца его параметры не просчитаны и в АКРА не направлены. Соответственно, агентство на данном этапе расценивает его как дополнительный риск, но при этом все понимают, что в будущем он превратится в актив, генерирующий доход. Кроме того, все понимают, что нужно дождаться итогов года и обновленных финансовых показателей, потому что именно сейчас мы находимся в высоком сезоне для нашей отрасли, а значит имеем и соответствующую динамику увеличения доходов. АКРА объективно отмечает, что на сегодня у них есть определенные опасения, связанные и с новым проектом, и с общими показателями, но в начале 2023 г. они посмотрят уже фактические цифры и исходя из этого примут решение — будет пересмотр рейтинга или нет.

— А если говорить о финансовых результатах, то чего АКРА опасается? Есть финансовые показатели работы за 9 месяцев, которые отражены в отчетности компании по МСФО. Как вы оцениваете их динамику?

— Для нас показательна динамика не только в сравнении с 2021 г., а прежде всего с 2019-м — допандемийным годом без кризисных явлений. Пандемия оказывала на нашу отрасль, а соответственно и на нашу компанию, намного бо́льшее воздействие, чем СВО. Ковид был в 5,5 раз болезненнее для нас, чем новая экономическая реальность, возникшая в новых геополитических условиях. Локдаун напрямую бил по нашему сектору потребительского рынка — торговой недвижимости. Сегодняшний кризис нас касается только косвенно. Для сравнения: в первом полугодии 2020 г. мы потеряли 21% выручки, а в первом полугодии 2022 г. — всего 4%.

Если, например, сравнивать 9 месяцев 2022 г. по выручке с 9-ю месяцами прошлого года, то это падение буквально 3-4%: вместо 2,1 млрд — 2,05 млрд рублей. Но если сравнивать с выручкой 2020 г. (1,7 млрд рублей), когда был локдаун, то мы видим, наоборот, рост, который приближает наш бизнес к допандемийным временам. Мы пока чуть-чуть не дотягиваем до показателей 2019 г., когда выручка составляла 2,9 млрд рублей, но очень близки к этому: планируем, что по итогам 2022 г. она будет около 2,7–2,75 млрд рублей. То есть разница буквально в 3-4%.

Мы не так сильно «упали», как другие. Если у компаний, которые вели внешнеэкономическую деятельность, падение выручки достигло 90-95%, то у нас всего 4%. А относительно периода локдауна у нас вообще хороший рост. Думаю, по итогам года мы будем близки к допандемийным показателям.

Тоже самое касается и EBITDA. Если за 9 месяцев 2021 г. этот показатель составлял 2,136 млрд рублей, то в 2022-м — 2,038 млрд рублей, падение также около 5%. При этом относительно 2020 г. (EBITDA 1,558 млрд) рост составил почти 30%. По этому показателю мы даже превышаем уровень допандемийного 2019 г., тогда он был 2,137 млрд рублей. В 2022 г. планируем, что EBITDA будет уже 2,8 млрд.

Это стало возможным благодаря тому, что кризисы подтолкнули нас оптимизировать затраты, внедрить новые технологии. Последние четыре года мы активно развивали программу реновации, которая подразумевает комплексную модернизацию объектов недвижимости. И именно она помогла нивелировать удары по нам сначала локдауна, затем СВО. Реализуя эту программу, мы планировали, что она даст большой рост показателей, но с учетом макроэкономического падения мы пока не получили этот эффект, но зато и сильного «проседания» не произошло, нам удалось сохранить свои позиции. А так как реновации имеют долгосрочный эффект, то всё равно мы выйдем на дополнительные доходы через два-три года.

— А какова динамика показателя чистой прибыли?

— Мы больше оперируем EBITDA, чем чистой прибылью — так как именно этот показатель хорошо отражает реальную ситуацию в бизнесе. Например, возьмем ситуацию с процентными расходами. В этом году, как в 2020-м, у нас были кредитные каникулы. Но при этом главной нашей «головной болью» была ключевая ставка в первые месяцы после начала СВО. Деньги стали дорогими, и начислялись высокие проценты по кредитам, которые при этом из-за каникул не выплачивались. Поэтому по начислению чистая прибыль близка к нулю, а с точки зрения живого денежного потока мы были в большом плюсе, деньги ведь оставались у нас. Сейчас все эти проценты перенесены в долг и выплачиваются частями. Поэтому мы все-таки считаем, что нужно оперировать EBITDA, потому что это более показательная вещь для нас. И, конечно, кэш-флоу — живыми деньгами и ликвидностью.

— Как вы оцениваете долговую нагрузку компании?

— Долговая нагрузка немаленькая — 28 млрд рублей, правда, и активы у нас — 43 млрд рублей, причем это защитные активы, которые ежемесячно генерируют хороший доход. Сумма долга, большая, но она проистекает из отраслевой специфики: коммерческая недвижимость строится на заемные деньги, никто из будущих арендаторов не является инвестором. Поэтому соотношение долг/EBITDA в коммерческой недвижимости от 7 до 10 — это абсолютно нормальный показатель для цивилизованного рынка. Не бывает коэффициента 4 в этом секторе по той простой причине, что, когда у тебя есть недвижимость, можно получить дешевые и длинные деньги за счет залога этих объектов — 70% от их стоимости. В этом случае ты можешь получить денежные средства на 10 лет, по ставке: ключевая + 1,5%.

Именно потому, что нас кредитуют банки на таких условиях (¾ наших долговых обязательств — это длинные и дешевые кредиты), мы можем себе позволить достаточно высокую доходность по облигациям. И самое главное, почему не надо пугаться высокого значения соотношения долг/EBITDA у девелоперов, — все долги полностью обеспечены недвижимостью и денежным потоком.

Наш долг диверсифицирован в соответствии с оптимальным соотношением кредиты/облигации. 84% нашего долга — это долгосрочные обязательства. Этот показатель относительно 2021 г. вырос почти на 3 млрд рублей за счет нового строительства, именно эта сумма была вложена в новый ТЦ WESTMALL, который достраивается на улице Лобачевского на западе Москвы. Работы идут полным ходом — готовность около 70%. В первом полугодии 2023 г. планируем запустить в эксплуатацию.

«Одно дело найти 100 арендаторов по нормальным арендным ставкам, а другое — 400»

— Какие изменения произошли с другими ключевыми показателями «Гарант-Инвеста»? Отразился ли макроэкономический кризис 2022 г. на посещаемости торговых центров, количестве арендаторов и общем объеме арендованных площадей?

— В нашей отрасли есть ключевой показатель, который важен для всех сегментов коммерческой недвижимости — это вакантность аренды (отношение свободных площадей объекта к общей арендопригодной площади. — прим. ред.). Конечно, в идеале девелоперы строят объекты, чтобы они были на 100% заполнены арендаторами, но понятно, что в процессе функционирования торгового центра какие-то из них съезжают, какие-то заезжают, какие-то помещения простаивают, пока не будет найден новый арендатор по нужным арендным ставкам и т.д.

У нас вакантность исторически ниже среднерыночной по Москве ввиду премиальной локации, правильного расположения и размера наших объектов. Мы изначально специализировались на торговых центрах размером до 50 тыс. кв. м, находящихся у метро, на транспортных узлах или в шаговой доступности от жилых микрорайонов. И как раз сейчас заполняемость именного таких объектов существенно выше, а вакантность, соответственно, ниже, чем в крупных торговых центрах, куда надо специально ехать — за город, за МКАД. Сегодня наше время. Если в крупных ТЦ вакантность составляет 15-20%, то у нас по состоянию на 30 сентября — 3,2%, к концу года будет 3%.

И еще один показатель, который отличает торговую недвижимость от любых других видов коммерческой недвижимости, — это посещаемость. Будет посещаемость, будут и арендаторы, а значит и высокий арендный доход. Поэтому мы как раз оказались в выигрышной ситуации: в этом году мы вернулись к доковидным показателям. Если до пандемии наши ТЦ посещали 37 млн человек в год, то в 2022 г. — 36,5 млн человек в год. Восстановлению потока покупателей способствует несколько факторов. Во-первых, люди вернулись в торговые центры после снятия ограничений, связанных с коронавирусом. Во-вторых, покупатели переориентировались с посещения крупных торговых центров в небольшие районные. Это связано, с одной стороны, с падением доходов: денег у людей в кошельках больше не стало, ехать, как раньше, в субботу-воскресенье на большую закупку просто нецелесообразно — всё, что им нужно, можно купить рядом с домом или работой. А с другой — с уходом многих западных брендов с российского рынка, которые были в основном представлены именно в больших ТЦ. Поэтому товарооборот в районных торговых центрах сегодня растет, а в крупных — падает.

Вообще индустрия торговых комплексов сейчас делится на две части — крупные торговые центры, где есть повсеместное снижение посещаемости, и многофункциональные небольшие центры рядом с жилыми домами и на транспортных узлах, где есть рост.

Мы еще 20 лет назад сделали ставку как раз на вторые, полагая, что лучше 10 торговых центров по десять тысяч квадратных метров, чем один стотысячный. Все наши центры — площадью до 50 тыс. кв. м. Эта модель наиболее кризисоустойчива. Да, строек пришлось вести по количеству больше, зато все наши объекты высокоэффективны и доходны.

Максимальное количество арендаторов в одном нашем ТЦ — 110, в крупном было бы 400. Одно дело найти 100 арендаторов по нормальным арендным ставкам, а другое — 400. Поэтому тем, у кого было 400, сейчас сложно. «Икею» заменить пока некем. Крупные иностранные бренды одежды и обуви — тоже. Кинотеатры без голливудских фильмов вообще работают еле-еле. В торговых центрах «Гарант-Инвест» не было ни кинотеатров, ни «Икеи», ни крупных магазинов международных fashion-ритейлеров, поэтому сейчас у нас заполняемость 97%. После 24 февраля 2022 г. мы потеряли всего четыре компании из 430 арендаторов.

«Нам Zara не нужна»

— Кого вы лишились?

— Мы лишились H&M. Причем это было по нашей инициативе, поскольку якорные функции H&M не выполнял на протяжении уже нескольких лет. Мы лишились маленького магазинчика Samsung, еще Levi's и LUSH. Вот и все наши потери. Мы даже не ощутили их уход — отряд не заметил потери бойца. У нас якорными арендаторами являются супермаркеты, фуд-корты, рестораны и сфера услуг — вот что притягивает посетителей. Поэтому нам Zara не нужна.

При этом важно понимать, что те возможности, которые открыла для нас новая экономическая реальность, гораздо существеннее. Во-первых, драйверами роста для нас стала миграция посетителей и арендаторов из крупных центров в районные.

В крупных торговых центрах рядом с якорными брендами, которые платят низкую аренду, всегда находится много паразитирующих на трафике «якорей» небольших арендаторов, для которых она как раз высокая. После ухода иностранных ритейлеров они полгода ждали, когда те снова откроются. В сентябре мы увидели, что им ждать надоело, и они начали тоже переселяться: как раз из крупных центров в наши.

Во-вторых, благоприятный для нашего бизнеса фактор — инфляция. Единственный, кто получает плюсы от нее, — это потребительский сектор, в частности торговая недвижимость, потому что мы получаем с арендаторов не только фиксированную арендную плату, но еще и процент с товарооборота. Соответственно, чем выше инфляция, тем выше доход у торговых центров. И любое повышение цен на товары мы ощущаем в виде дополнительных доходов помимо тех, что приносит аренда. А так как уровень инфляции сейчас далеко не низкий и индекс потребительских цен растет, от этого в плюсе мы и ритейлеры.

В-третьих, в Москве сумасшедшие темпы строительства жилья, увеличивается плотность населения. Например, вокруг наших существующих торговых центров построено еще несколько жилых комплексов, а новых ТЦ рядом никто не строит, значит у нас автоматически увеличиваются посещаемость и доходы.

И, в-четвертых, на рост товарооборота и, соответственно, на наш дополнительный заработок влияет то, из-за сложившейся геополитической ситуации москвичи не уехали как обычно на шопинг в Европу, в тот же Милан, а тратят деньги в Москве.

— А с кем из сетевых продуктовых ритейлеров, которые генерируют значимую долю доходов девелоперов, вы работаете?

— Мы дружим со всеми, но прежде всего нам интересны те ритейлеры, которые развивают свой портфель. В этом случае мы нужны им как долгосрочный партнер. У нас есть пакетное соглашение с «Мираторгом» (супермаркетом), X5 Group («Перекресток» и «Пятерочка»), со SPAR. Плюс у нас есть гипермаркет «Ашан».

Что касается супермаркетов, то мы не работаем с дискаунтерами, так как наши центры — это средний сегмент. Та же «Пятерочка» была жестким дискаунтером, но сейчас она переориентировалась на формат супермаркета, поэтому в этом году в наших ТЦ появились уже две «Пятерочки».

Сейчас у нас шесть претендентов на место супермаркета в новом многофункциональном комплексе WESTMALL — это хороший конкурс. И это наглядно показывает, что мы диверсифицируем свои риски.

«Перетока капитала между нашими бизнесами нет»

—Что собой представляет сегодня финансово-промышленная корпорация «Гарант-Инвест»?

— «Гарант-Инвесту» исполнилось 12 ноября 29 лет. Мы отсчитываем нашу историю от банка «Гарант-Инвест». На сегодняшний момент компания состоит из трех самостоятельных бизнесов — это банк, недвижимость и сетевой ритейл. Банк был инициатором создания корпорации прямых инвестиций. Мы инвестируем в создание предприятий, торговых центров и в другие проекты.

Сейчас банк работает в сегменте Private Banking. С 24 февраля у него начались хорошие времена. Потому что если раньше VIP-клиенты потихоньку перемещались из средних частных банков в крупные, то с началом введения санкций все, кто уходил, решили вернуться да еще и друзей с собой прихватить. У нас начался приток клиентов, приток активности, приток сотрудников. Настало наше время — время устойчивых средних частных банков.

В недвижимости мы 20 лет. Началось всё со строительства галереи «Аэропорт» — торгового комплекса у станции метро «Аэропорт». И нам так понравилось строить, что мы 18 объектов построили. Сейчас идет возведение 19-го на ул. Лобачевского. И скоро начнется строительство 20-го, который АКРА и упоминает в пресс-релизе.

Из 18 построенных объектов мы шесть продали, а затем еще четыре купили. Таким образом, на нынешний день у нас 16 объектов коммерческой недвижимости в собственности, из них 13 — это торговые центры.

Дивизион «Ритейл». Мы занимаемся развитием партнерской программы, которая связана с финансированием франчайзинговых проектов — KFC, «IL Патио», SPAR и так далее. Но мы финансируем развитие бизнеса только наших постоянных партнеров, это адресное участие. На текущий момент мы вложили денежные средства в открытие 49 заведений, преимущественно общественного питания, причем наши инвестиции распространяются на открытие точек не только в наших, но и других торговых центрах Москвы. В сфере ритейла мы планируем усилить наше присутствие за счет вложения дополнительных инвестиций. Сейчас это очень перспективное направление, потому что потребительский сектор Москвы очень сильно растет — кофейни, бургерные. С учетом ухода части зарубежных компаний стало больше возможностей для инвестирования в общественное питание, в сферу услуг, в том числе франчайзинг.

Основной бизнес сегодня для нас — это все-таки недвижимость. Именно там сосредоточены основные активы корпорации. Поэтому и было принято решение, что эмитентом облигаций на публичном долговом рынке будет именно АО «Коммерческая Недвижимость Финансово-Промышленной Корпорации «Гарант-Инвест».

— Расскажите, пожалуйста, о структуре владения корпорацией, а также о структуре управления, выстроенной в «Гарант-Инвест».

— Структура собственности у нас максимально понятная и прозрачная: я являюсь основателем и основным владельцем, а также президентом всей корпорации и генеральным директором компании-эмитента. Сейчас у нас 11 акционеров, контрольный пакет принадлежит мне. Остальные совладельцы — это бывшие VIP-клиенты банка «Гарант-Инвест», которые по сути являются финансовыми инвесторами с долей не более 10% у каждого. Акционеры не участвуют в операционной деятельности, но у нас сильный совет директоров, в котором есть два независимых директора.

У нас действует общекорпоративный совет директоров, то есть зона его влияния охватывает всю корпорацию. А есть свой отдельный совет директоров в компании, которая занимается коммерческой недвижимостью и является эмитентом. Когда АКРА присваивало нам ESG-рейтинг, аналитики дали очень высокую оценку нашему корпоративному управлению. У нас в этой области накоплен огромный опыт: первый совет директоров был создан еще в 1997 г.

Соответственно, нет каких-то конфликтов среди акционеров, нет корпоративных рисков — всё стабильно многие годы. За последние лет 15 в нашей системе менеджмента ничего не менялось. Всё открыто и прозрачно.

Каждое направление деятельности абсолютно самостоятельно, перетока капитала между нашими бизнесами нет. У банка свои источники фондирования, свои доходы, у недвижимости — свои, у ритейла опять-таки своя история.

— Собственный банк участвует в финансировании проектов в области коммерческой недвижимости?

— Конечно, наш первый проект, «Галерея Аэропорт», 20 лет назад возводился за счет кредита банка «Гарант-Инвест». Но после того, как мы его построили и его стоимость стала намного выше вложенных изначально инвестиций, мы пошли в Райффайзенбанк и перекредитовались под меньшую ставку: вернули все деньги нашему банку и плюс еще получили деньги для новых строек.

Сейчас, когда мы строим или реновируем наши объекты, 72,3% инвестиций — это кредиты шести банков: ВТБ, Сбер, ГПБ, ПСБ, Экспобанк и Финсервис. «Гарант-Инвест» в этом списке нет. Облигации составляют 27,7% долговой нагрузки компании. При этом наш банк никогда не был соорганизатором выпусков — по последнему выпуску это Газпромбанк и БКС. В ноябре банк «Гарант-Инвест» поучаствовал на общих основаниях в 1,5-миллиардном размещении на 30 млн рублей, так как доходность хорошая, эмитент надежный.

— На кого ориентированы облигационные выпуски «Гарант-Инвест»? Много среди держателей ваших бумаг институционалов?

— У нас все 12 выпусков абсолютно рыночные. Не было ни одного специального выпуска под конкретного институционального инвестора. Но если первые облигации преимущественно покупали клиенты банка «Гарант-Инвест», то сегодня бо́льшую часть покупают розничные инвесторы. Институционалов в последнем выпуске только два. Объем их участия — 320 млн рублей, остальное раскупили физлица. По данным Московской биржи, сегодня у нас более 10 тыс. держателей облигаций. Думаю, после окончания размещения выпуска 002Р-05 их количество увеличится еще на несколько тысяч.

«Люди видят, что ты делаешь для города, и отвечают лояльностью»

— В сентябре АКРА присвоило компании ESG-оценку ESG-5, категория ESG-С. Ранее компания вышла на рынок с двумя выпусками «зеленых» облигаций. Чем компании интересна «зеленая» повестка? Какого эффекта для бизнеса ожидаете от этого рейтинга? Что подталкивает компанию не экономить на «зеленой» повестке?

— «Зеленые» облигации для нас — это способ финансирования «зеленых» проектов в недвижимости, а ими мы занимались еще задолго до того, как в России вообще заговорили о ESG. Наша многолетняя работа по реновации сама по себе является «зеленой программой». В нашем реестре 62 «зеленые» технологии в сфере недвижимости, которые разделены на четыре больших блока. Первый — это ресурсосбережение. Второй — управление отходами и выбросами, прежде всего от сферы общепита. Третий — создание инфраструктуры для экологичных видов транспорта: электрозаправки для автомобилей, стоянки для велосипедов и самокатов. Четвертый — использование экоматериалов и экотехнологий: парк на крыше, зеленые насаждения и так далее.

Всё это мы делали и задолго до «зеленых» облигаций. Например, когда мы обновляли свои объекты, ставили только энергоэффективное оборудование, и теперь наши здания объективно требуют меньше ресурсов. Таким способом мы вносим существенный вклад в улучшение окружающей среды. И будем продолжать эту работу.

— А почему вы стали это делать? Это ваш личный интерес?

— Это часть нашей философии: мы не только зарабатываем деньги, но и улучшаем обстановку вокруг себя. Этот наш девиз еще с 1990-х. Мы изначально во главу угла ставили устойчивое развитие, которое подразумевает понимание социальной ответственности за городскую среду, за Москву. Я родился в этом городе, мои дети учатся и будут учиться здесь, а не где-нибудь в Лондоне. Я хочу, чтобы наш город был лучше, комфортнее, экологичнее. И мы рады внести в это свой скромный вклад. Люди видят, что ты делаешь для города, и отвечают лояльностью.

Таково мнение генерального директора компании «ДиректЛизинг» Виктора Бочкова. Бизнесмен стал спикером форума «Лизинг в России – 2022», организатором которого традиционно стало рейтинговое агентство «Эксперт РА».

Генеральный директор компании «ДиректЛизинг»Виктор Бочков принял участие в работе ежегодного форума «Лизинг в России – 2022», который традиционно проводит в Москве рейтинговое агентство «Эксперт РА». Предприниматель выступил на секции «Финансирование и точки роста» с темой «Облигации как необходимый источник фондирования лизинговых компаний».

По оценке главы «ДиректЛизинг», за последний год ситуация на рынке высокодоходных облигаций поменялась кардинально.

«Выпускать облигации сегодня дороже и тяжелее, чем это было во время бума 2017-2021 гг. Тем не менее, отказываться от этого инструмента считаю неправильным. Помимо привлечения необходимых средств работа на фондовом рынке неизбежно делает компанию лучше: чтобы заинтересовать частных инвесторов, бизнес вынужден быть открытым, меняется структура управления компании, система внутреннего контроля становится более рыночной. Совсем по-другому на такие компании смотрят и банки, более охотно и на лучших условиях дают им кредиты», — отметил в своем выступлении Виктор Бочков.

Как рассказал предприниматель, «ДиректЛизинг» привлекает инвестиции на рынке ВДО с 2017 г. За это время компания разместила семь выпусков общим объемом 1 млрд рублей, четыре из которых успешно погасила. Облигации позволили эмитенту кратно увеличить объем лизингового портфеля.

«Начинали мы со 102 места в рэнкинге «Эксперт РА», на сегодня занимаем 54 строчку. Динамика налицо. Облигации обеспечивают компании уверенный рост. Например, в конце февраля, после начала известных событий, банки пришли к лизинговым компаниям и сказали: наш с вами кредитный договор содержит пункт, который позволяет нам поднять ставку вслед за ростом ключевой. С облигациями такого не происходит», — констатировал Виктор Бочков.

Он призвал участников форума очень ответственно подходить к каждому выпуску облигаций, просчитывать все возможные риски. «К выходу на фондовый рынок нужно хорошо подготовиться, проработать все вопросы», — считает он.

Справка

Форум «Лизинг в России» — дискуссионная площадка, на которой руководители лизинговых компаний, лизингополучатели, финансовые институты, регуляторы, ИТ-компании обсуждают актуальные вызовы и перспективы. В этом году в мероприятии приняли участие представители Московской биржи и Минфина России, руководители корпоративных продаж автомобилей и страховые компании.

Эмитент пришел к заключению, что на текущий момент достичь кворума на общем собрании владельцев облигаций маловероятно. Компания продолжит поиск альтернативных вариантов урегулирования задолженности.

ООО «ОР» (прежнее название — «Обувь России», входит в OR GROUP) приняло решение не проводить ОСВО по всем девяти выпускам биржевых бумаг — серий БО-07, 001Р и 002Р — общим объемом 5,3 млрд рублей.

«Ранее компания провела процедуру преОСВО, по итогам которой была зафиксирована низкая активность владельцев облигаций. Компания провела работу с брокерами и депозитариями на предмет вовлечения владельцев облигаций в процедуру ОСВО. Компания задействовала альтернативные механизмы доведения до владельцев облигаций информации о проведении ОСВО и провела переговоры с контрагентами, — говорится в сообщении эмитента за подписью директора ОР Антона Титова. — Учитывая вышеизложенное и несмотря на все приложенные усилия, по мнению компании, достижение кворума на ОСВО маловероятно, поэтому проведение процедуры ОСВО в настоящее время нецелесообразно».

Как пояснили Boomin в OR GROUP, компания вернется к вопросу проведения ОСВО, как только «появится уверенность в достижении кворума».

«Планы по реструктуризации сохраняются, мы будем искать альтернативные способы урегулирования задолженности. Для Группы важно исполнить все свои обязательства перед кредиторами», — сообщил представитель эмитента.

Напомним, 16 ноября OR GROUP заявил о намерении 29 декабря провести ОСВО по всем девяти облигационным выпускам. Для достижения кворума эмитент планировал «проработать варианты повышения качества донесения информации до держателей облигаций». В рамках преОСВО, которое прошло на площадке Boomin с 17 августа по 19 октября, компания смогла узнать мнения владельцев 300,4 тыс. бумаг. Большинство участников (42%) поддержало вариант реструктуризации задолженности эмитента в форме увеличения срока обращения бумаг до 15 лет под ставку ежемесячного купона в 1% годовых на весь срок обращения. За конвертацию задолженности по облигациям в акционерный капитал ПАО «ОРГ» высказалось 34% держателей бумаг. За пролонгацию задолженности на 12 лет под ставку ежемесячного купона 0,1% годовых на весь срок обращения проголосовали 24% участников преОСВО.

В составе задолженности группы находится восемь рыночных выпусков облигаций на общую сумму 4,75 млрд рублей и нерыночный выпуск на 592 млн рублей (держатель 99% выпуска — Промсвязьбанк). Представитель владельцев облигаций компания «Регион Финанс» направила в Арбитражный суд Москвы восемь исковых заявлений о взыскании задолженности по облигациям ОР на общую сумму более 4,75 млрд рублей. В сентябре суд удовлетворил полностью иск ПВО о взыскании 343,85 млн рублей по облигациям серии 002Р-01, в ноябре — по выпуску серии 001Р-03 в объеме более 500 млн рублей. Эмитент обжалует эти решения.

Также Арбитражный суд Москвы полностью удовлетворил иск Промсвязьбанка к ОР о взыскании 580,1 млн рублей задолженности по выпуску БО-07. Промсвязьбанк, ВТБ и Сбербанк обратились в суд с заявлениями о признании несостоятельным (банкротом) OR GROUP и активов компании. Задолженность компании перед банками — 7,2 млрд рублей.

Компания рассчитывает доразместить выпуск номинальным объемом 170 млн рублей до конца января 2023 г. Шансы найти заинтересованных инвесторов на рынке ВДО в компании оценили как «довольно высокие». Тем более что первые два биржевых выпуска эмитента разошлись за день.

«Группа «Продовольствие»продлила срок размещения трехлетнего биржевого выпуска облигаций серии 001P-02 номинальным объемом 170 млн рублей до 31 января 2023 г. К настоящему времени компания реализовала чуть больше 15% облигаций.

«Это уже наше третье размещение «Группы «Продовольствие» на рынке облигаций. Шансы на успешное размещение оцениваем как довольно высокие, так как компания имеет хорошую репутацию и за годы работы на публичном долговом рынке смогла завоевать доверие инвесторов. Мы получаем хороший отклик со стороны частных инвесторов», — говорит директор «Группы «Продовольствия» Дементий Глухов.

По словам руководителя компании, сейчас среди инвесторов на рынке ВДО «отмечается некоторая осторожность», однако, учитывая сложившуюся ситуацию, темпы размещения облигаций компании «можно оценить как удовлетворительные». Первые два выпуска компания реализовала за один день.

Привлеченные на фондовом рынке средства «Группа «Продовольствие» планирует направить на увеличение оборотных средств и финансирование основной деятельности — поставку на российский и зарубежный рынки сельскохозяйственной продукции и производство чечевицы.

Справка

Размещение облигаций ООО «Группа «Продовольствие» серии 001P-02 стартовало 10 ноября. Номинальная стоимость одной облигации — 1000 рублей. Ставки 1-6-го купонов установлены на уровне 16% годовых, ставки 7-18-го купонов — 15% годовых, ставки 19-30-го купонов — 14% годовых, ставки 31-36-го купонов — 13% годовых. Купоны ежемесячные. Предусмотрена возможность досрочного погашения облигаций по усмотрению эмитента.

«Группа «Продовольствие» специализируется на оптовой торговле сахаром, зерновыми и масличными культурами, кормами, крупами. Компания поставляет продукцию во все регионы России и экспортирует ее в 25 стран, включая ОАЭ, Азербайджан, Ливия, Монголия, Иран, Ирак, Турция, Чехия, Польша, Литва, Грузия, Узбекистан, Таджикистан, Туркменистан, Казахстан, Иордания, Ливан, Китай. Компания управляет двумя элеваторными комплексами в Алтайском и Красноярском краях, развивает переработку чечевицы в Алтайском крае. По итогам 2022 г. «Группа «Продовольствие» намерена завершить с выручкой 7–7,5 млрд рублей (+20% к уровню 2021 г.). Валовая прибыль составит около 280 млн рублей, чистая прибыль — 50 млн рублей. АКРА 1 декабря подтвердило кредитный рейтинг «Группы «Продовольствие» на уровне B+(RU) со стабильным прогнозом.

Институт Представителей владельцев облигаций в России появился больше восьми лет назад, но всё еще остается незрелым. По сути, его участники только сейчас начинают осуществлять реальные шаги по защите прав инвесторов. Boomin решил проанализировать, что сегодня представляют собой ПВО в сегменте высокодоходных облигаций — в деньгах, выпусках, эмитентах и дефолтах. А также понять, что сдерживает эффективность представителей инвесторов.

На недавней конференции Investment Leaders Forum-2022 начальник управления по работе с эмитентами облигаций и сопровождению нацпроектов Московской биржи Дмитрий Таскин с грустью отметил, что, дескать, настоящих ПВО в России не больше, чем пальцев на одной руке. Речь об организациях, которые, по мнению представителя биржевого холдинга, обладают экспертизой, на деле отстаивают интересы частных инвесторов и дорожат своей репутацией. И это при том, что в реестре ПВО Банка России сегодня значатся 80 компаний, и список этот имеет тенденцию к росту.

Boomin решил проанализировать деятельность участников рынка ПВО и подтвердить или опровергнуть тезис о том, что в большинстве своем организации из списка ЦБ номинальны и пассивны и только одиночки стоят на страже интересов держателей бумаг.

В нашу выборку попали только выпуски ВДО, принадлежность к этой категории определялась по следующим критериям:

— временной период: с января 2016 г. по ноябрь 2022 г.;

— листинг на Московской бирже;

— рейтинг кредитоспособности эмитента от NR (категория «без рейтинга») до BBB+;

—объем выпуска — до 1,5 млрд рублей;

— небанковские облигации.

В анализе не учитывались выпуски эмитентов, с которыми представители владельцев облигаций разорвали договоры о сотрудничестве. Например, в случае «Тревеч-Представитель» (бывший ПВО по выпускам «УАХМ-Финанс») и «Лигал Кэпитал Инвестор Сервисез» (бывший ПВО по биржевому выпуску «Дэни колл»).

Большая пятерка

На рынке высокодоходных облигаций действуют 19 ПВО, которые представляют интересы держателей биржевых бумаг по 219 выпускам суммарным объемом 92,4 млрд рублей. Это облигации, которые за без малого семь лет разместили 134 эмитента.